国税庁タックスアンサーの「No.7452 法定調書を本店等で一括して提出する場合の手続」について解説します。

解説動画

概要

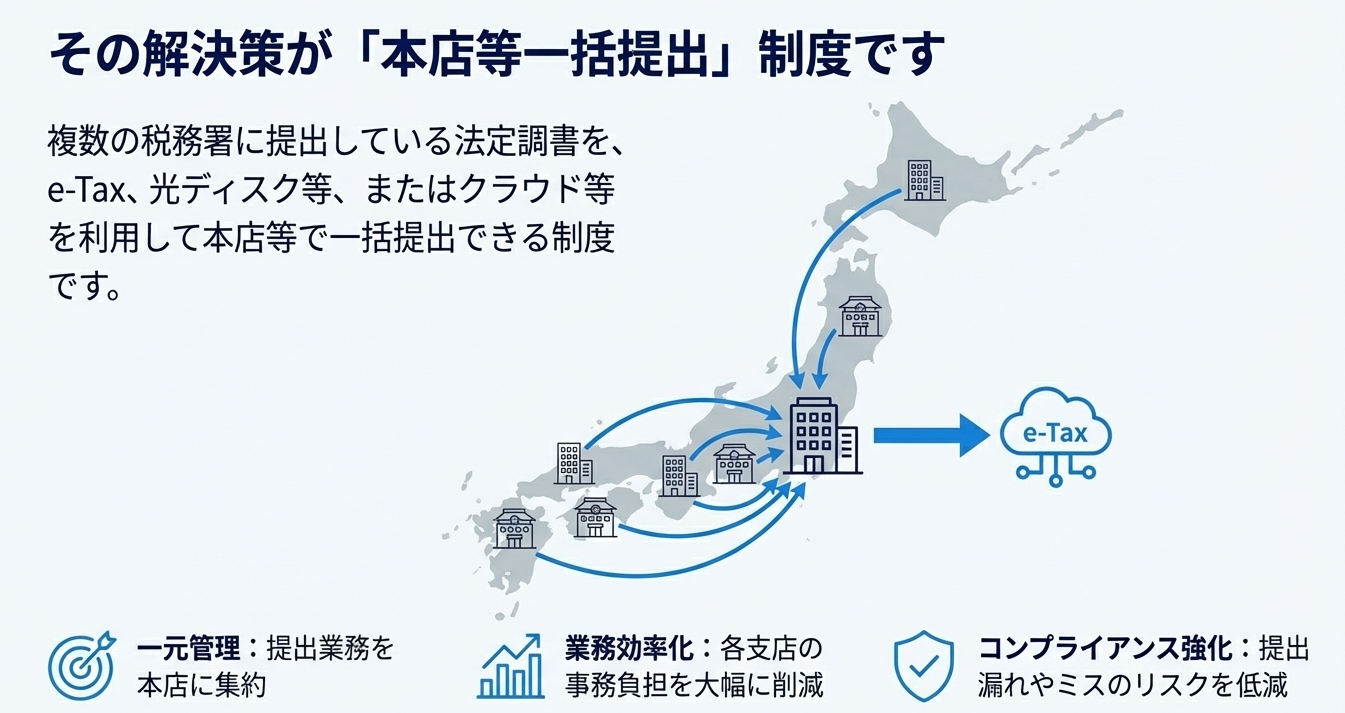

法定調書の本店等一括提出とは、多数の支店や工場を持つ企業が、各拠点の法定調書を本店等でまとめて提出できる制度です。提出方法はe-Tax、光ディスク等、またはクラウドにより行います。

利用には事前承認が必要で、一括提出を選択する支店等は、提出の2か月前までに所轄税務署へ申請書を提出します。申請から2か月経過しても通知がない場合は、承認されたものとみなされます。

提出の際、本店等は全拠点の件数をまとめた「支払調書等合計表」と、支店別の件数を記した「付表」を提出します。なお、一部を支店で書面提出する際は、その支店でも合計表を提出し、摘要欄に本店一括提出分がある旨を記載する必要があります。

これは、各拠点の報告事務を本部に集約し、「窓口を一本化」して事務の効率化を図る仕組みです。

スライド解説

法定調書の本店等一括提出制度の解説と実務上のポイント

1. 導入:なぜこの制度が重要なのか

多くの支店や事業所を全国に展開されている企業にとって、毎年1月末に提出期限を迎える法定調書の作成・提出業務は、業務遂行上のボトルネックとなり得ます。各支店がそれぞれの所轄税務署へ個別に書類を提出する体制では、手続きが煩雑になるだけでなく、全社的な進捗管理や内容の正確性を担保することも難しくなるためです。

このような経営課題を解決し、業務の効率化と管理の一元化を実現するための重要な選択肢が、今回ご紹介する「法定調書の本店等一括提出制度」です。特に、数十以上の事業所を持ち、経理部門が本社に集約されている企業にとっては、導入効果が極めて大きい制度と言えるでしょう。本稿では、この制度の概要から具体的な手続き、実務上の注意点までを分かりやすく解説します。

まずは結論から。この制度を活用することで、具体的に何が可能になるのかを見ていきましょう。

2. 結論:一括提出で実現できること

この制度の核心は、事前に所轄税務署長の承認を得ることで、本店が全社分の法定調書を一括して提出できるようになる、という点にあります。これにより、各支店が個別に行っていた提出業務を、本店の経理部門等に集約することが可能となります。

一括提出に利用できる具体的な方法は、以下の通りです。

• e-Tax(国税電子申告・納税システム)

• 光ディスク等(CD、DVDなど)

• クラウド等

それでは、この便利な制度を利用するためには、具体的にどのような手続きが必要になるのでしょうか。詳細なステップを次のセクションで解説します。

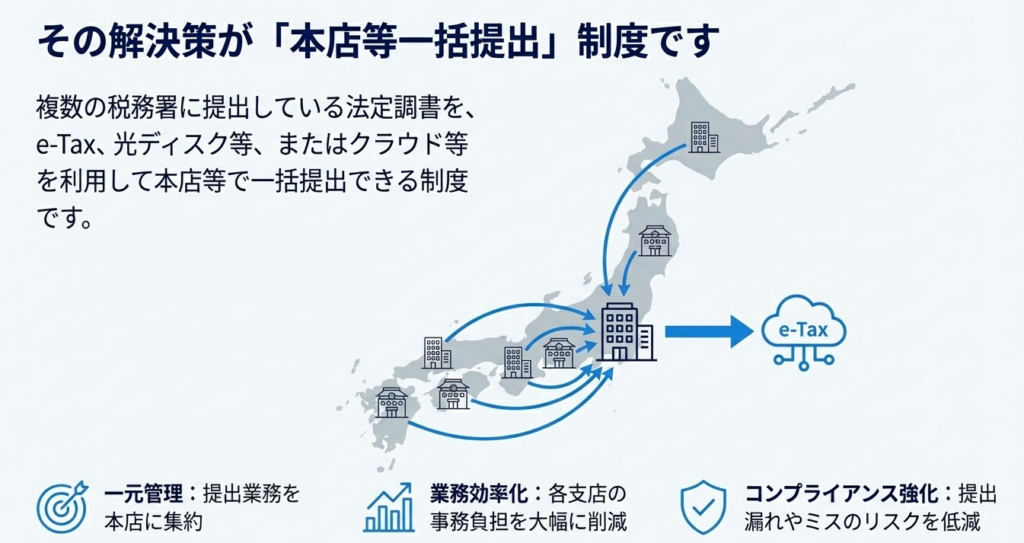

3. 詳細解説:制度利用のための具体的な手続き

このセクションでは、制度を実際に利用するための具体的な手順を網羅的に解説します。承認申請から実際の提出方法、さらには例外的なケースまで、実務担当者の皆様が知るべきポイントを順を追ってご説明します。

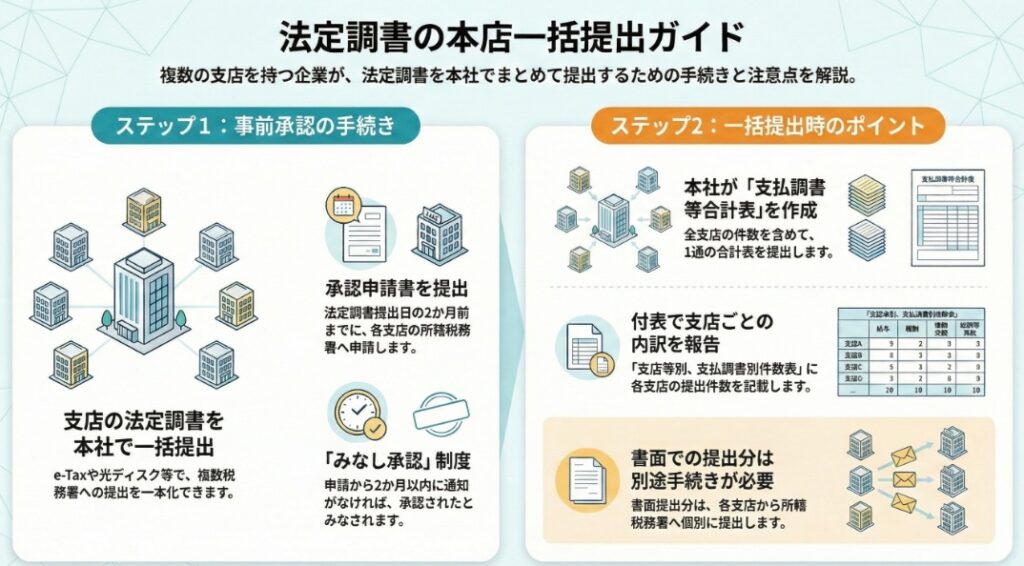

3.1. 事前準備:承認申請の手続き

法定調書の一括提出を行うためには、税務署長の事前承認が不可欠です。これは自動的に適用される制度ではないため、必ず所定の手続きを踏む必要があります。

承認申請の具体的な手順は以下の通りです。

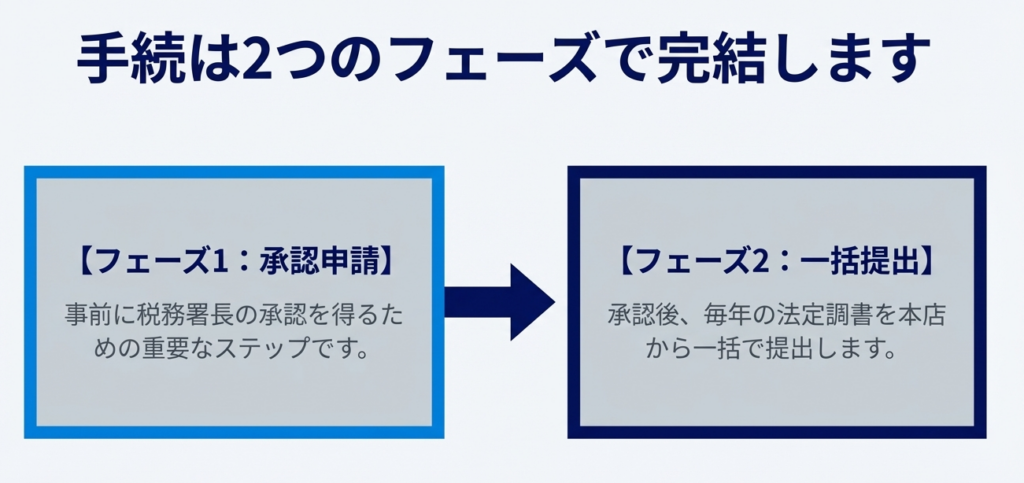

1. 申請者

本店による一括提出を希望する各支店等が、それぞれ申請者となります。実務上は、本社経理部が主導して各支店の申請を取りまとめるケースが一般的です。

2. 提出書類

「支払調書等の本店等一括提出に係る承認申請書」を作成します。この様式は国税庁のホームページからダウンロード可能です。

3. 提出先

申請書は、本店ではなく、その支店等を所轄する税務署へ提出します。

4. 提出期限

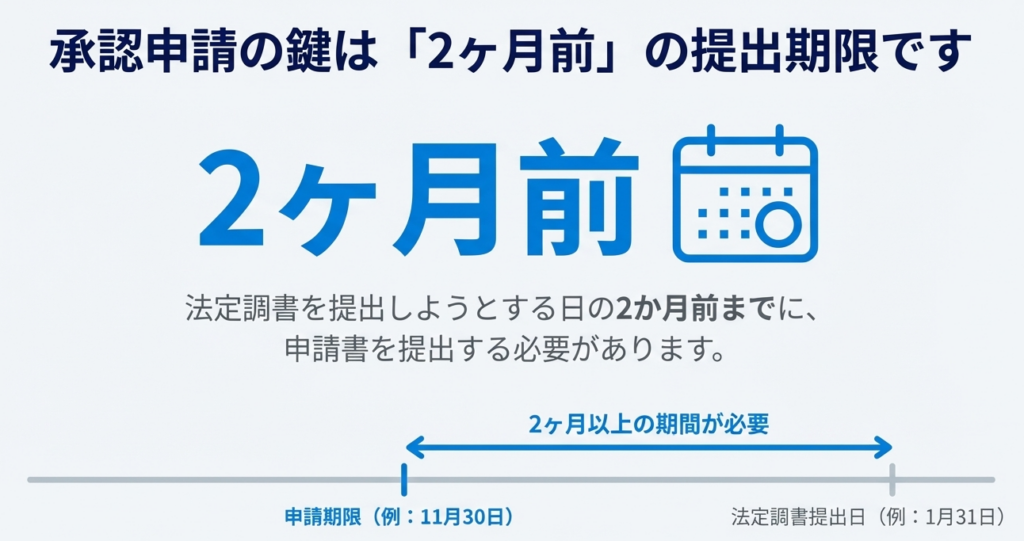

申請のタイミングは、この制度利用の成否を分ける最初の関門です。実際に法定調書を提出しようとする日の2か月前までに申請書を提出する必要があります。

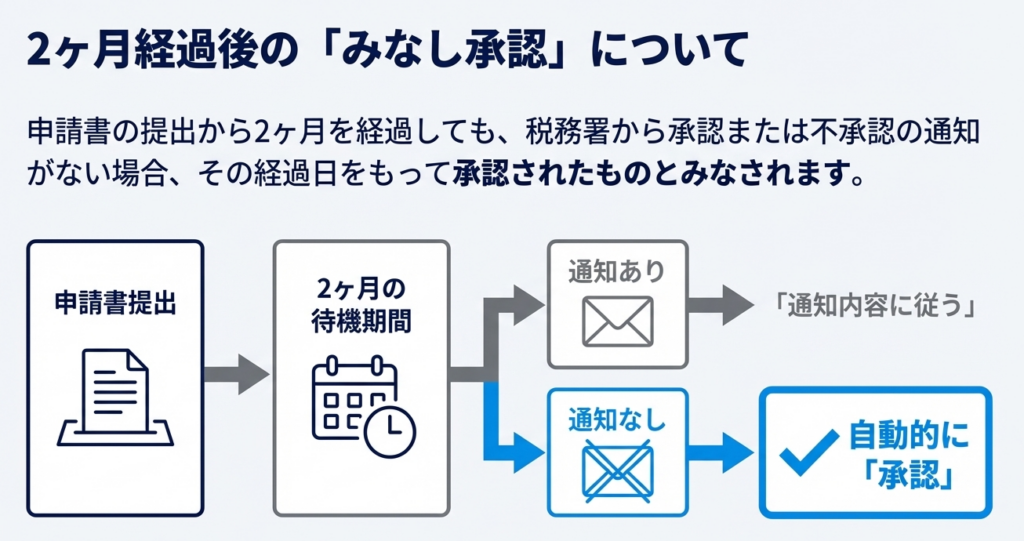

【実務上のポイント:みなし承認】

申請書を提出してから2か月が経過しても、税務署から承認または不承認の通知がない場合は、その2か月が経過した日をもって承認されたものとみなされます。とはいえ、計画的な業務遂行のためにも、早めの申請を心がけることが賢明です。

3.2. 実務ステップ:実際の提出方法と注意点

無事に承認を受けた後、本店は実際に全社分の法定調書をとりまとめて提出します。その際に作成・提出する書類は主に以下の2つです。

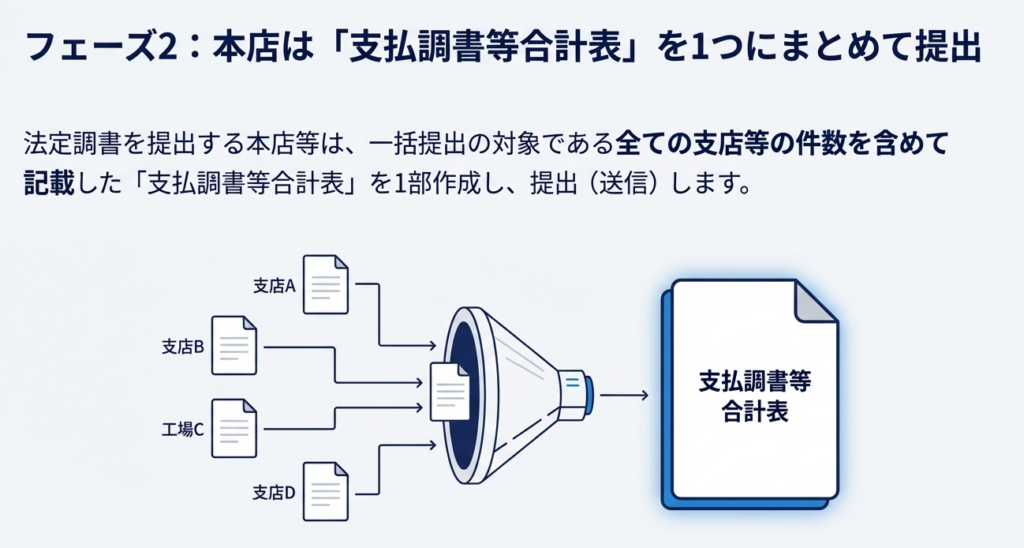

支払調書等合計表

本店は、一括提出の対象となる全支店の件数を含めた合計表を1通作成し、提出します。各支店が個別に合計表を作成する必要はなくなります。

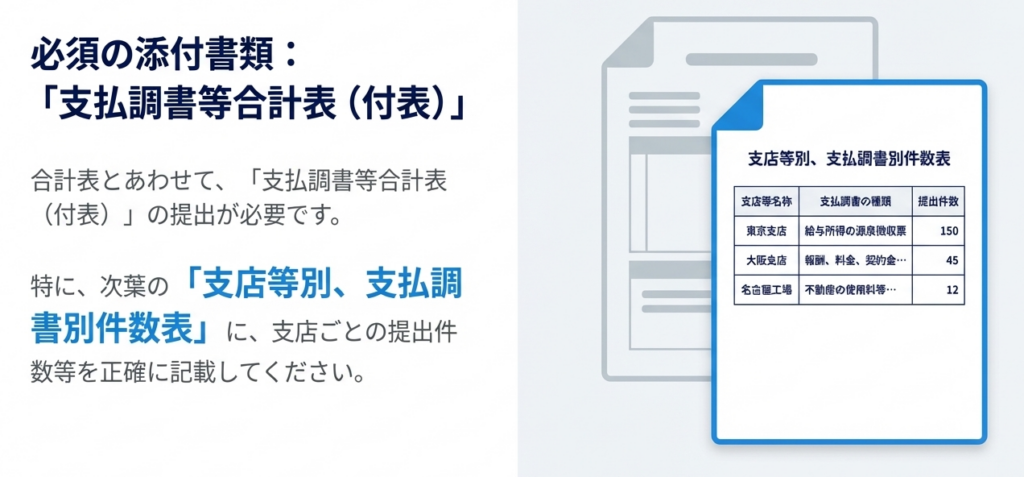

支払調書等合計表(付表)

合計表に添付する付表として、「支店等別、支払調書別件数表」を提出します。この付表に、各支店ごとの提出件数等を記載することで、税務署側が内訳を正確に把握できるようになっています。

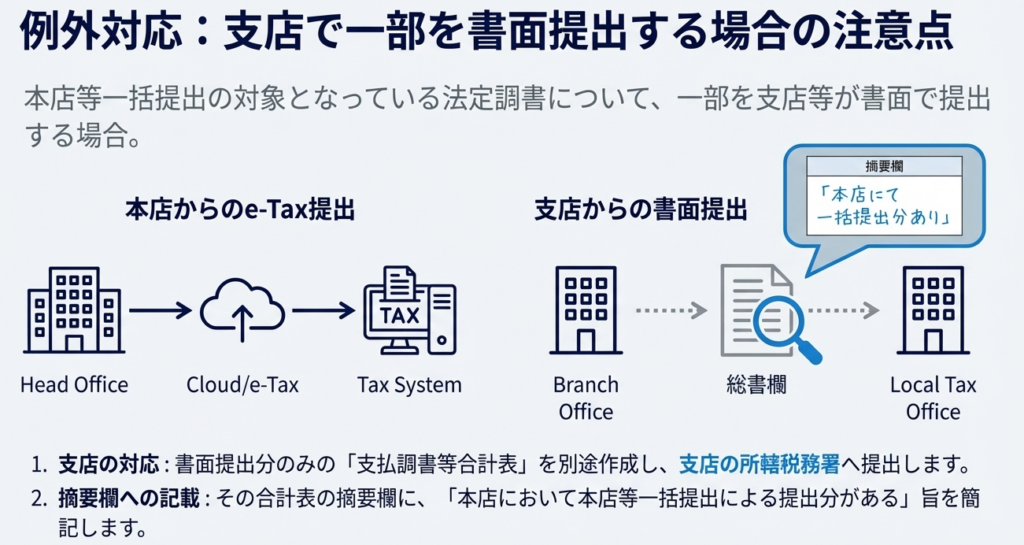

3.3. 例外対応:一部書面で提出する場合の特例

原則として電子データ等で一括提出を行いますが、何らかの理由で一部の支店において書面による提出が残る場合、特殊な手続きが必要となるため注意が必要です。

この特例ケースにおいて、書面提出を行う支店側では以下の対応が求められます。

• 書面で提出する法定調書分について、その支店自身が「支払調書等合計表」を作成し、自らの所轄税務署へ提出します。

• その合計表の「摘要欄」に、本店で一括提出する分がある旨を簡記しなければなりません。(例:「本店にてe-Taxにより一括提出分あり」など)

これまでの手続きと注意点を踏まえ、最後に実務担当者が特に心に留めておくべき要点をまとめます。

4. まとめ:実務で押さえるべき最終チェックポイント

法定調書の本店等一括提出制度は、単なる事務手続きの効率化に留まりません。コンプライアンス管理を本社に一元化し、ガバナンスを強化するという経営上のメリットをもたらします。この効果を最大化するために、経理担当者の皆様が留意すべき最終チェックポイントは以下の通りです。

• 計画的な申請

何よりもまず、提出期限の「2か月前まで」という申請スケジュールを厳守することが大前提です。年末の繁忙期に入る前に、余裕を持ったスケジュールで申請を完了させましょう。

• 正確な合計表作成

本店が作成する「支払調書等合計表」および「付表」には、全支店の情報を漏れなく、かつ正確に集計・記載する必要があります。各支店からのデータ収集の仕組みやチェック体制を事前に構築しておくことが重要です。

• 社内連携の徹底

特に、一部の支店で書面提出が残る可能性がある場合は、混乱を避けるために事前の情報共有が不可欠です。対象となる支店との間で、提出範囲の明確化はもちろん、「各支店からのデータ収集の締切設定」や「提出内容の最終確認プロセスの共有」など、事前に十分な連携を取るようにしてください。

これは単なる事務作業の削減に留まらず、全社のコンプライアンス体制を強化する経営上の意思決定です。ぜひ、本制度の導入を積極的にご検討ください。

ガイド:Q&A

問1: 多数の支店や工場を持つ事業者が法定調書を提出する際に利用できる、効率的な手続きの名称は何ですか?

支店や工場が多く、法定調書を複数の税務署に提出している事業者が利用できる手続きは、「本店等一括提出」です。この制度により、本店等が各支店分をまとめて提出することが可能になります。

問2: 法定調書の本店等一括提出において、認められている3つの提出方法を挙げてください。

認められている提出方法は、「e-Tax」、「光ディスク等(CD、DVDなど)」、そして「クラウド等」の3種類です。事業者はこれらのいずれかの方法を選択して一括提出を行います。

問3: 本店等一括提出を開始する前に、税務署に対して行うべき事前手続きは何ですか?

事前に税務署長の承認を受けるための手続きが必要です。具体的には、「支払調書等の本店等一括提出に係る承認申請書」を提出し、承認を得る必要があります。

問4: 「支払調書等の本店等一括提出に係る承認申請書」は、いつまでに、どこへ提出する必要がありますか?

「支払調書等の本店等一括提出に係る承認申請書」は、法定調書を提出しようとする日の2か月前までに提出する必要があります。提出先は、一括提出の対象となる支店等を所轄する税務署です。

問5: 承認申請書を提出した後、税務署から2か月以内に承認または不承認の通知がなかった場合、その申請はどのように扱われますか?

申請書の提出日から2か月を経過しても承認または不承認の通知がない場合、その2か月が経過する日において、その申請は承認されたものとみなされます(みなし承認)。

問6: 本店等が一括提出を行う際、「支払調書等合計表」にはどのような情報を記載して提出しますか?

法定調書を提出する本店等は、一括提出の対象である各支店等の件数を含めて記載した「支払調書等合計表」を作成し、提出します。

問7: 一括提出の対象である法定調書について、一部を書面で提出する支店がある場合、その支店はどのような書類を所轄税務署に提出する必要がありますか?

各支店等で一部書面による提出分がある場合、その支店はその提出分についての「支払調書等合計表」を作成し、それぞれの所轄税務署に提出する必要があります。

問8: 問7のケースで、支店が「支払調書等合計表」を提出する際、摘要欄に記載すべき内容は何ですか?

書面提出分がある支店が「支払調書等合計表」を提出する場合、その摘要欄に、本店において本店等一括提出による提出分がある旨を簡潔に記載する必要があります。

問9: 「支払調書等合計表(付表)」の次葉には、どのような情報を記載する必要がありますか?

「支払調書等合計表(付表)」の次葉である「支店等別、支払調書別件数表」に、支店ごとの提出件数等を記載して提出する必要があります。

問10: この手続きの根拠法令として、所得税法(所法)や相続税法(相法)の他に、どのような法律が挙げられていますか?一つ以上挙げてください。

租税特別措置法(措法)や国外送金等調書法が挙げられています。これらの法令が、本手続きの法的根拠を構成しています。

コメント