国税庁タックスアンサーの「No.7455 法定調書の提出枚数が100枚以上の場合のe-Tax、光ディスク等又はクラウド等による提出義務」について解説します。

解説動画

概要

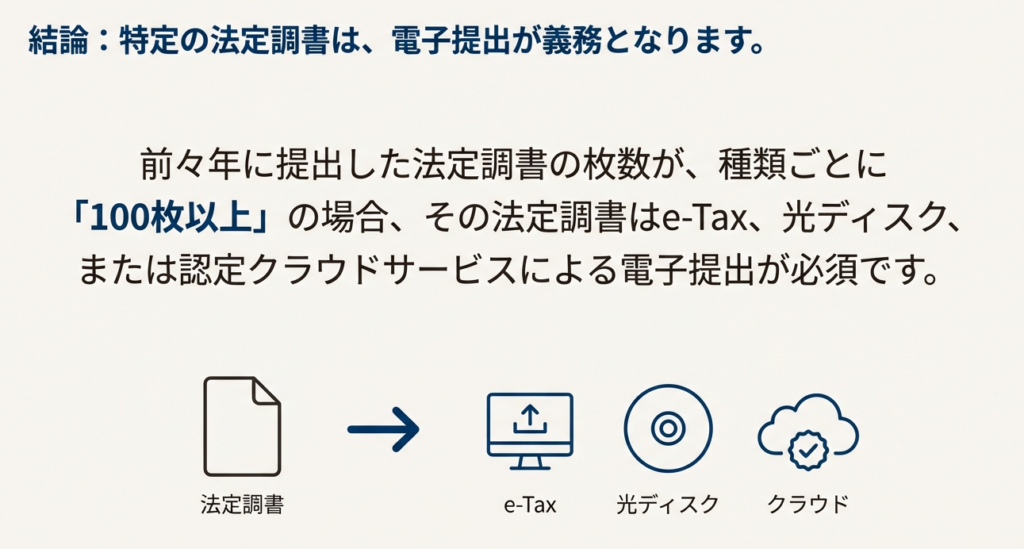

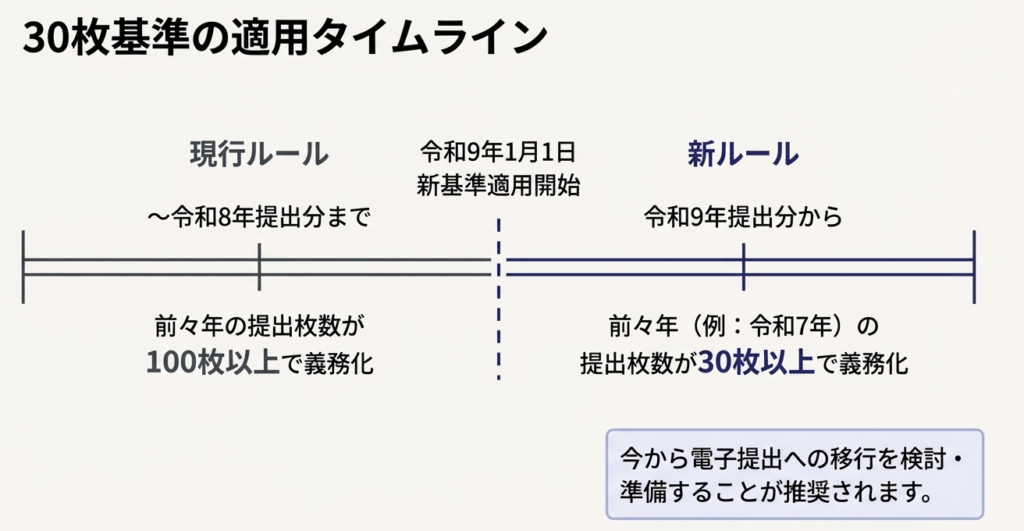

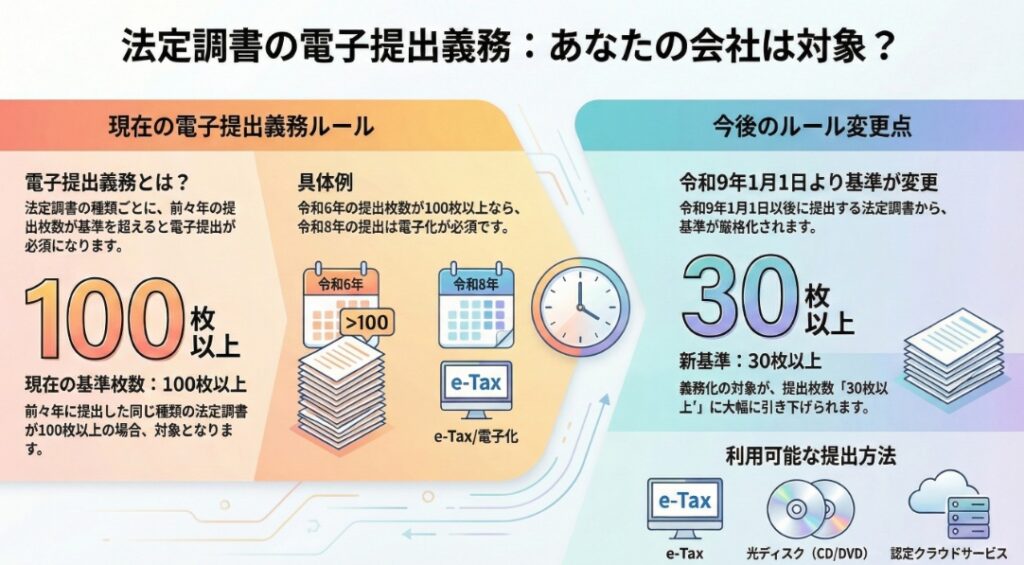

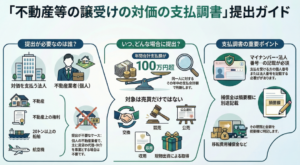

法定調書の提出において、前々年の提出枚数が100枚以上であった種類については、インターネットを利用したe-Tax、光ディスク等(CD・DVD)、または認定クラウドサービスによる提出が義務付けられています。

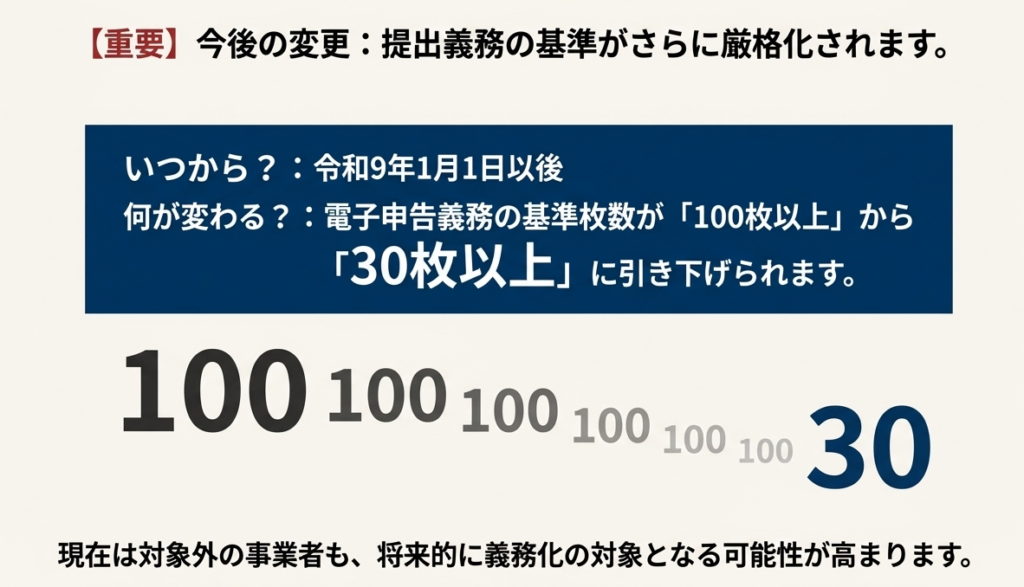

例えば、令和6年1月に提出した「給与所得の源泉徴収票」が100枚以上だった場合、令和8年1月の提出は電子的な方法で行う必要があります。なお、この義務化基準は、令和9年1月1日以降は「30枚以上」へと引き下げられ、対象範囲が拡大される予定です。

この制度は、大量の書類を扱う負担を軽減し、事務のデジタル化を推進するためのものです。例えるなら、多くの相手に通知を送る際、1通ずつ手書きで郵送する手間を省き、「一斉メールや共有システムで効率的に配信する」ような仕組みです。

スライド解説

解説:法定調書の電子申告義務化に関する実務

1. 導入:なぜこの制度が重要なのか

税務行政のデジタル化が急速に進む現代において、私たち会計専門家が果たすべき役割はますます重要になっています。特に、毎年多くの事業者が関わる法定調書の提出手続きは、その最たる例と言えるでしょう。この度、一定の基準を超える法定調書について、電子的な方法による提出が法律で義務付けられました。このルールを正確に理解し、適切に対応することは、顧問先への的確な指導はもちろん、私たち自身の事務所の業務効率化を図る上でも不可欠です。この義務化は単なる手続きの変更ではなく、来るべき税務行政の未来に適応するための重要な一歩と捉えるべきです。

本稿は、この「法定調書の電子申告義務化」について、実務担当者の皆様が直面する疑問に答え、具体的な対応策を明確に理解していただくことを目的としています。まずは結論からお伝えし、その後、制度の詳細と実務上の注意点を順を追って解説してまいります。

2. 結論:結局、どのような対応が必要になるのか

「結局、実務上は何をしなければならないのか?」という疑問に、まずは単刀直入にお答えします。この制度への対応は、以下の3つのアクションに集約されます。

• アクション1:自社・顧問先が対象者か、毎年確認する

法定調書の種類ごとに、前々年に提出すべきであった枚数が100枚以上の事業者が対象となります。

• アクション2:定められた3つの方法から提出手段を選ぶ

対象となる法定調書は、e-Tax(国税電子申告・納税システム)、光ディスク等(CD、DVDなど)、または国税庁長官の認定を受けたクラウドサービス等のいずれかの方法で提出しなければなりません。

• アクション3:将来の基準引き下げに今から備える

令和9年1月1日以後、この基準枚数が30枚以上に引き下げられます。これにより対象事業者が大幅に増加するため、特に注意が必要です。

例えば、国税庁が示すケースでは、令和6年1月に提出した『給与所得の源泉徴収票』が100枚以上であった場合、令和8年1月提出分から電子提出義務が発生します。

この結論を踏まえ、次章では制度の細部について、さらに詳しく見ていきましょう。

3. 詳細解説:制度のポイント

ここでは、義務化制度の細部を正確に理解するため、特に重要な「判定基準」と「認められる提出方法」について深掘りして解説します。

3.1. 判定の基準となる「前々年」の考え方

この制度で最も注意すべき点は、義務発生の判定が「前々年」の提出枚数に基づいて行われるという点です。

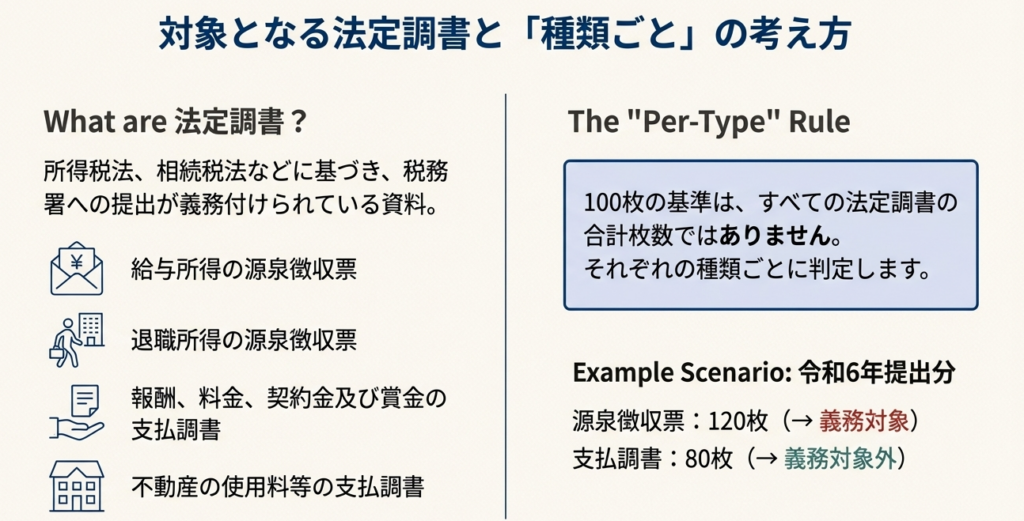

重要なのは、この判定が法定調書の「種類ごと」に個別に行われるということです。例えば、「給与所得の源泉徴収票」が100枚以上であっても、「報酬、料金、契約金及び賞金の支払調書」が90枚であれば、義務が発生するのは前者のみとなります。提出する法定調書の全種類の合計枚数で判定するわけではない点を、明確に認識しておく必要があります。この詳細な判定方法は、単に全体の枚数を把握する以上の、よりきめ細やかな社内管理体制が求められることを意味しています。

3.2. 対象となる3つの提出方法

義務化の対象となった場合に認められている提出方法は、以下の3つです。

• e-Taxによる提出

• 光ディスク等による提出

• 国税庁長官の認定を受けたクラウドサービス等を利用した提出

いずれの方法を選択するかは、事業者のIT環境や業務フローに応じて検討することになります。

3.3. 根拠法令

この電子申告義務は、単なる行政指導や通達ではなく、以下の法律に基づいた明確なルールです。顧問先へ説明する際にも、その法的根拠を示すことで、より高い信頼性を確保できます。

• 所得税法228条の4(所法228条の4は所得税法を指します)

• 相続税法59条

• 租税特別措置法42条の2の2

• 国外送金等調書法4条

制度の詳細を理解した上で、最後に、実務で特に注意すべき具体的なポイントを整理します。

4. まとめ:実務上の注意点

これまでの解説を踏まえ、私たちが日々の業務でこの制度に対応していく上で、最も重要となる実務上の注意点を4つにまとめました。

1. 事前の枚数確認の徹底

義務の判定基準は「前々年」の枚数です。つまり、2年後の義務発生を事前に予測できるということです。これを機に、「法定調書種類別・年度別提出枚数管理台帳」 のようなシンプルな管理表をExcel等で作成し、毎年提出する法定調書の種類ごとの枚数を正確に記録・管理する体制を、自社および顧問先で構築すべきです。これにより、余裕を持った準備が可能となります。

2. 将来の基準引き下げへの備え

繰り返しになりますが、令和9年(2027年)1月1日以後、基準は「30枚以上」に引き下げられます。 現在は対象外となっている多くの事業者も、数年後には義務化の対象となる可能性が非常に高いと言えます。現在は100枚未満の事業者であっても、他人事と捉えず、早期に電子申告への移行準備に着手するよう助言することが、我々専門家の責務です。

3. 提出方法の早期検討

e-Tax、光ディスク、クラウドサービスの各提出方法には、それぞれ事前の準備や手続き、コストが伴います。e-Taxは初期設定と電子証明書が必要ですが、コスト効率に優れます。クラウドサービスは利便性が高い一方、サービス利用料が発生します。光ディスク等はIT環境に制約がある場合に有効ですが、媒体の管理・提出に手間がかかります。これらの特性を早期に説明し、顧問先の状況に合わせた最適な選択を支援することが重要です。

4. 国税庁の関連情報の活用

具体的な手続きや最新情報については、国税庁のウェブサイトが最も信頼できる情報源です。情報の目的に応じて参照先を使い分けると効率的です。例えば、概要を掴むには「法定調書のe-Tax等による提出義務化の概要について」、具体的なサービス選定には「クラウドサービス等を利用した法定調書の提出について」、個別ケースの判断に迷った際は「質疑応答事例」が特に役立ちます。また、国税庁のウェブサイトでは『給与所得の源泉徴収票(No.7411)』や『報酬、料金、契約金及び賞金の支払調書(No.7431)』など、個別の法定調書に関する詳細な解説(関連コード)も用意されているため、特定の調書について深く調べる際に活用すると良いでしょう。

税務を取り巻く環境は、今後もデジタル化を軸に変化し続けます。インボイス制度の定着や電子帳簿保存法の改正など、今回の法定調書の件も、社会全体の大きなデジタル変革の一環です。

こうした制度変更の趣旨を正しく理解し、先を見越して着実に対応していくことが、顧問先の信頼に応え、事務所の価値を高めることにつながります。常に最新の情報に注意を払い、万全の体制で臨んでいきましょう。

ガイド:Q&A

1. どのような場合に、法定調書の電子的な提出が義務付けられますか?

法定調書の種類ごとに、前々年に提出すべきであった当該法定調書の提出枚数が100枚以上である場合に、電子的な提出が義務付けられます。この義務は、e-Tax、光ディスク等、または認定されたクラウドサービス等のいずれかの方法で果たす必要があります。

2. 電子提出義務の基準となる法定調書の提出枚数は、将来どのように変更される予定ですか?

現在の基準である「100枚以上」は、令和9年1月1日以後には「30枚以上」に引き下げられる予定です。これにより、より小規模な事業者も電子提出義務の対象となります。

3. 国税庁が認めている法定調書の電子的な提出方法を3つ挙げてください。

認められている提出方法は、①インターネットを利用したe-Tax(国税電子申告・納税システム)を使用して送付する方法、②CDやDVDなどの光ディスク等を使用して提出する方法、③国税庁長官の認定を受けたクラウドサービス等を利用して提出する方法、の3つです。

4. 提出義務の判定に使われる「前々年」の基準について、本文中の例を用いて説明してください。

「前々年」の基準とは、2年前に提出した枚数に基づいて当年の提出方法を決定するルールです。例えば、令和6年1月に提出すべき「給与所得の源泉徴収票」の枚数が100枚以上であった場合、その2年後である令和8年1月に提出する同調書は電子的な方法で提出しなければなりません。

5. 提出方法の一つである「光ディスク等」とは、具体的にどのようなものを指しますか?

「光ディスク等」とは、CDやDVDなどの記録媒体を指します。これらの媒体に法定調書のデータを記録し、税務署に直接または郵送で提出する方法です。

6. この電子提出義務の規定の根拠となっている法令は何ですか?

この規定の根拠となっている法令は、所得税法第228条の4、相続税法第59条、租税特別措置法第42条の2の2、そして国外送金等調書法第4条です。

7. e-Taxとは、正式には何と呼ばれるシステムですか?

e-Taxとは、「国税電子申告・納税システム」の通称です。インターネットを利用して国税に関する申告や納税などの手続きを行えるようにするシステムです。

8. 法定調書の種類ごとに提出義務が判断されるとは、どういう意味ですか?

これは、全ての法定調書の合計枚数ではなく、「給与所得の源泉徴収票」や「報酬、料金、契約金及び賞金の支払調書」といった個別の法定調書の種類ごとに、前々年の提出枚数が基準(100枚以上)に達したかどうかで電子提出義務を判断するという意味です。

9. 国税庁のウェブサイト上で、法定調書の作成と提出方法に関する動画はどこで視聴できますか?

法定調書の作成と提出方法に関する動画は、関連リンクとして案内されている「Web-TAX-TV」で視聴することができます。

10. クラウドサービス等を利用して法定調書を提出する場合、どのようなクラウドサービスが利用可能ですか?

利用できるのは、国税庁長官の認定を受けたクラウドサービス等です。認定を受けていないサービスを利用して提出することはできません。

コメント