国税庁タックスアンサーの「No.5205 役員のうち使用人兼務役員になれない人」について解説します。

解説動画

詳細

法人税法における「使用人兼務役員」とは、部長や課長などの職制上の地位を有し、常時使用人としての職務に従事する役員を指します。

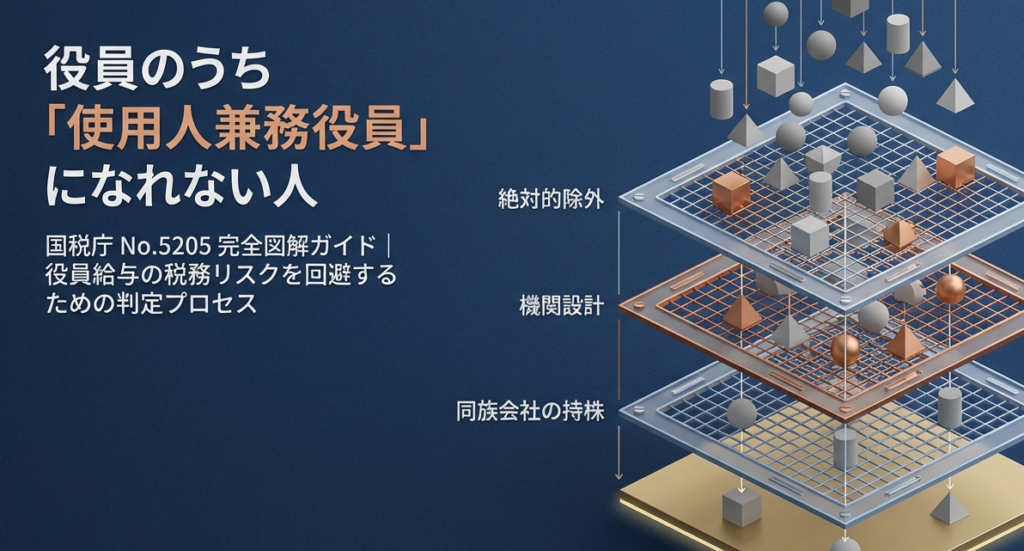

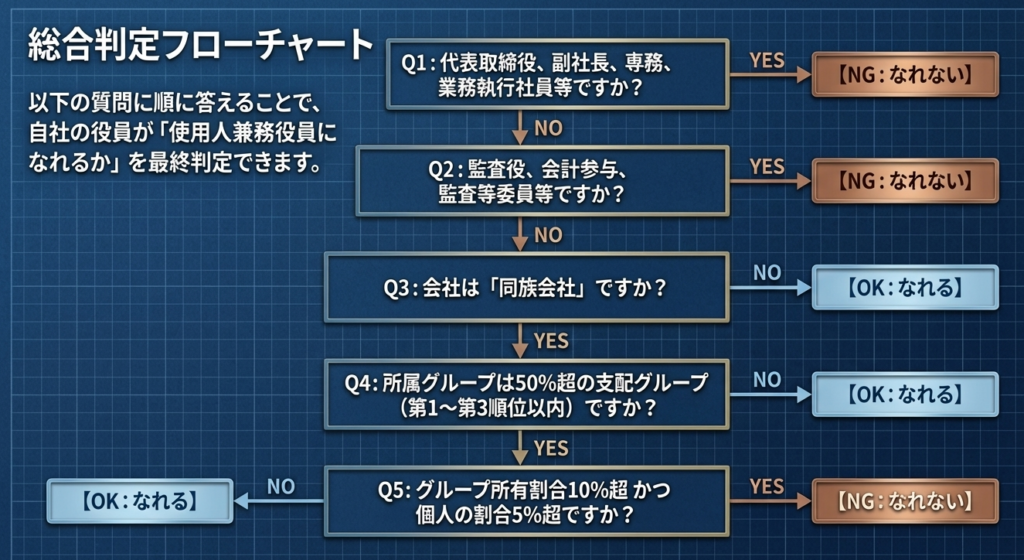

しかし、同族会社において税務上「みなし役員」とされる者のほか、以下の役員は使用人兼務役員になることができません。

- 代表取締役、代表執行役、代表理事および清算人。

- 副社長、専務、常務など、これらに準ずる職制上の地位を有する役員。

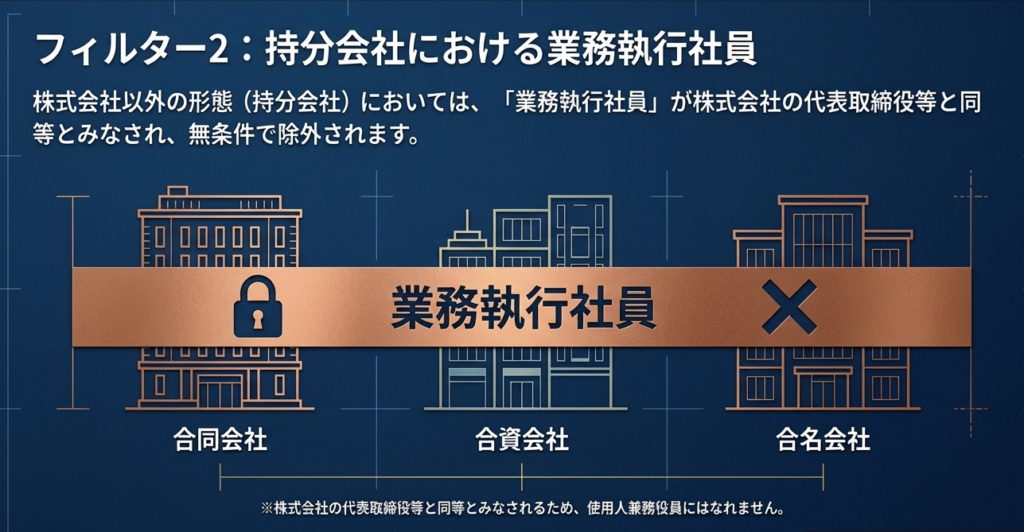

- 合名会社・合資会社・合同会社の業務執行社員。

- 指名委員会等設置会社の取締役、監査等委員である取締役、会計参与、監査役、監事。

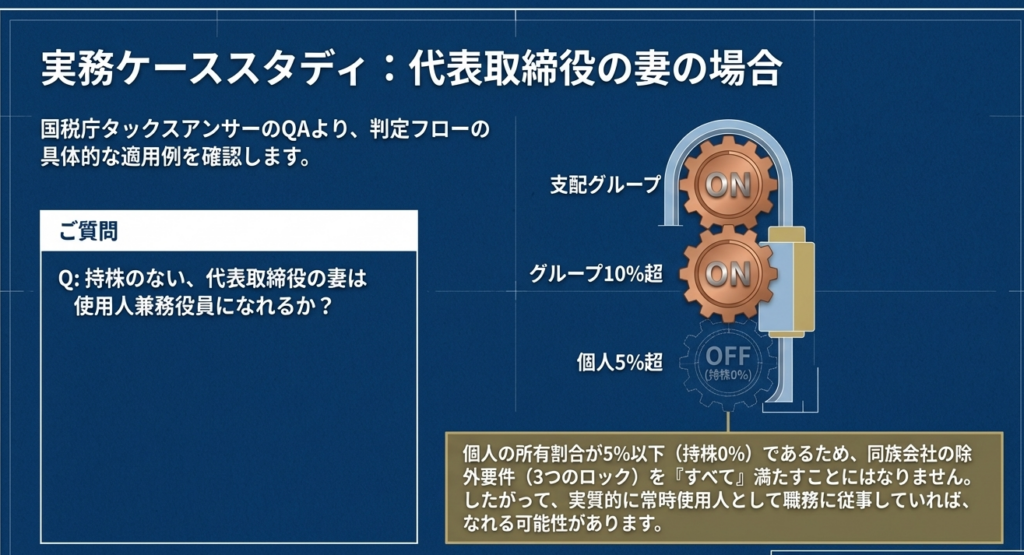

- 同族会社の役員のうち、一定の所有割合要件(上位株主グループ等で50%超、属するグループで10%超、本人等で5%超)をすべて満たす者。

スライド解説

解説:使用人兼務役員の判定基準とその重要性について

1. はじめに:実務における使用人兼務役員判定の戦略的重要判断

法人税の実務において、「使用人兼務役員」に該当するか否かの判定は、単なる形式的な事務作業ではありません。これは企業の税務コンプライアンス、ひいてはキャッシュフロー管理における極めて重要な戦略的判断事項です。

なぜなら、この判定を誤ると、その役員に支払った「使用人分給与」や「使用人分賞与」の損金算入が否認されるという、致命的な税務リスクを招くからです。通常、役員に対する賞与は「事前確定届出給与」等の厳格な手続きを経ない限り損金算入が認められませんが、適正な「使用人兼務役員」であれば、使用人部分の給与・賞与については一般の使用人と同様の取り扱いが可能となります。

もし税務調査において「使用人兼務役員になれない人」への支給だと指摘された場合、多額の追徴課税(役員賞与の損金算入否認および附帯税)が発生し、企業経営に多大なダメージを与えます。実務家には、形式的な役職名や主観的な判断を排し、法令に基づいた客観的かつ厳格な峻別が求められています。

判定ミスが追徴課税に直結するリスクを確認したところで、次に実務上どのような範囲の役員が「使用人兼務役員」から除外されるのか、その結論を提示します。

2. 結論:使用人兼務役員として認められない範囲の確定

法人税法に基づくと、実務者が下すべき判断の着地点は明確です。

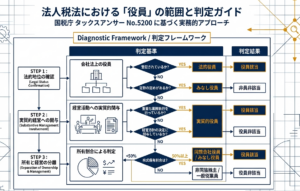

まず、原則として「使用人兼務役員」とは、役員のうち部長、課長、その他法人の使用人としての職制上の地位を有し、かつ、常時使用人としての職務に従事する者を指します。

しかし、以下のいずれかに該当する場合は、法人税法上、使用人兼務役員となることはできません。

- 特定の役付役員(代表取締役、専務、常務など)

- 特定の機関構成員(監査役、会計参与、監事など)

- 同族会社において一定以上の所有割合(50%/10%/5%ルール)を満たす株主グループに属する役員

- 「みなし役員」に該当する者

特に実務上のインパクトが大きいのは、「みなし役員」は一切の使用人兼務役員判定の対象から外れるという点です(法人税法第2条第15号)。

所有割合基準等により「みなし役員」と判定された場合、その人物は税務上、完全に役員として扱われます。そのため、たとえ現場で泥臭く働いていたとしても、使用人としての給与・賞与の損金算入スキームは適用できません。

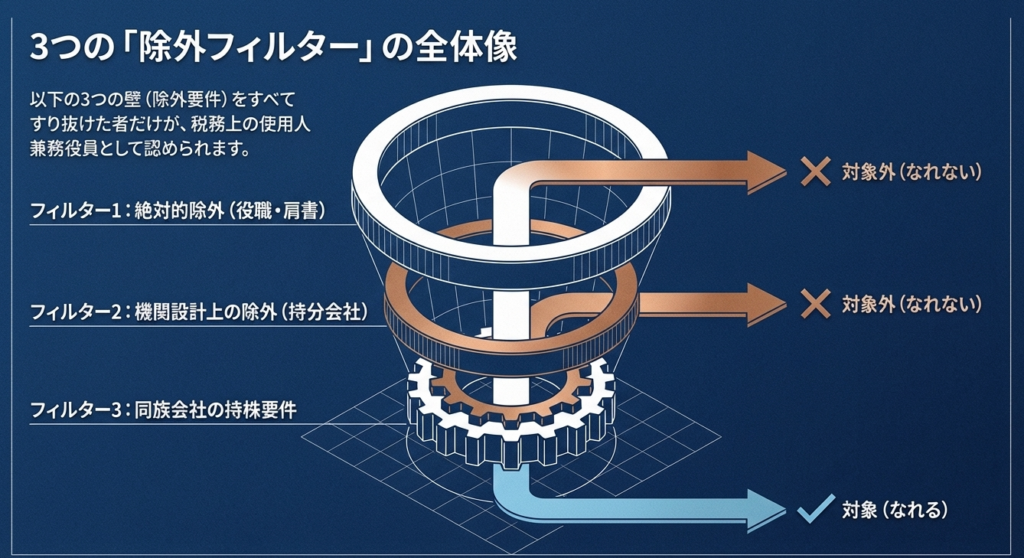

3. 詳細解説:使用人兼務役員になれない役員の具体的基準

判定の鍵となる制限カテゴリーについて、法令上の根拠(法法34、法令71)に基づき詳細に解説します。

3.1 職制上の地位による制限(代表権・役付役員)

経営の意思決定や執行の中枢を担う以下の役職は、その責任の重さから、使用人としての職務を兼ねる性質にないと判断されます。

- 代表取締役、代表執行役、代表理事

- 清算人

- 副社長、専務、常務、その他これらに準ずる職制上の地位を有する役員(例:副理事長、専務理事など)

これらは名称いかんにかかわらず、定款等の規定や総会の決議によりその地位に就いている場合は一律に対象外となります。

3.2 会社形態および特定の役職による制限

法人の形態や、独立した監査・牽制という職責から、以下の者も除外されます。

- 合名会社、合資会社、合同会社の業務執行社員

- 取締役(指名委員会等設置会社の取締役、および監査等委員である取締役に限る)

- 会計参与、監査役、監事

特に監査役等は、執行側である使用人を監督する立場にあるため、利益相反防止の観点からも使用人兼務は認められません。

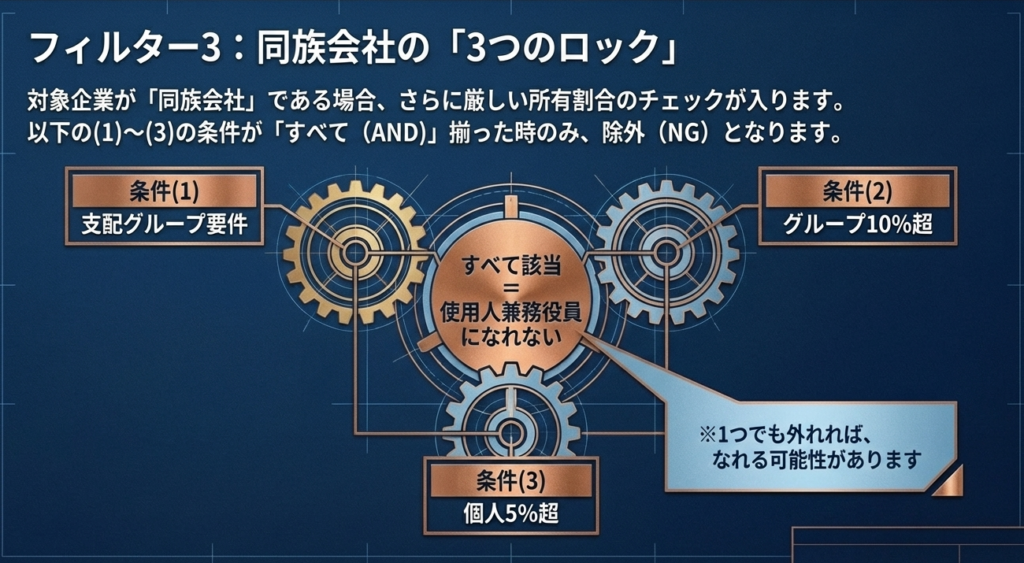

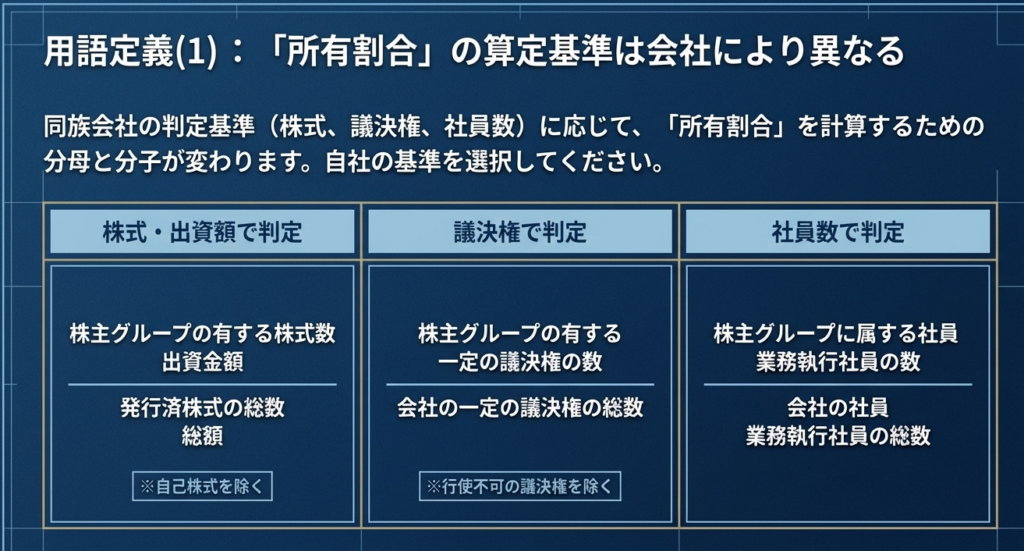

3.3 同族会社における所有割合による制限(50%/10%/5%ルール)

同族会社において、経営支配力を持つ株主が「使用人給与」の名目で恣意的に利益を分配し、租税回避を行うことを防ぐための最も厳格な基準です。以下の3つのステップすべてに該当する役員は、使用人兼務役員になれません。

所有割合による判定の3ステップ

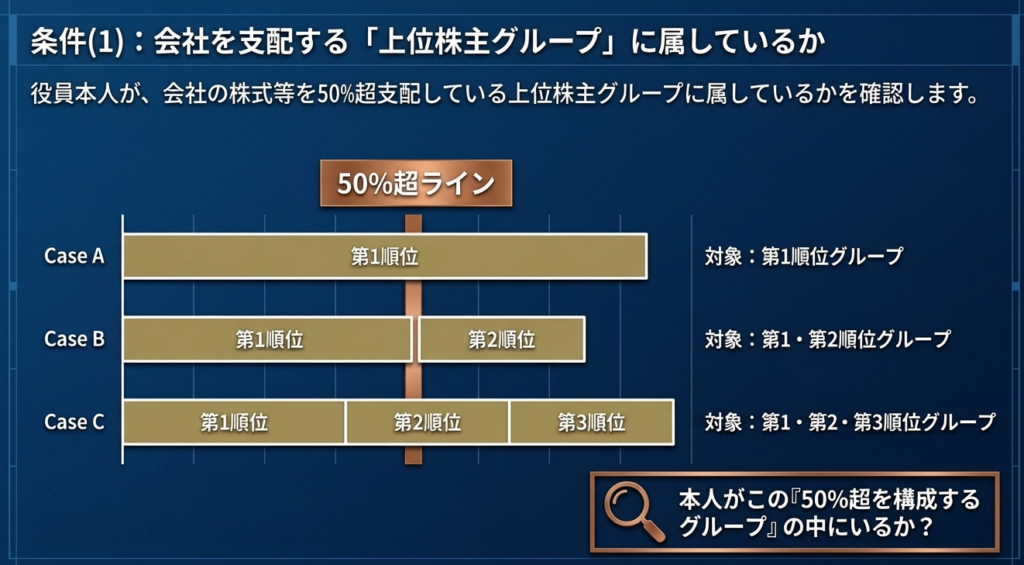

- 50%超グループの判定:

株主グループを所有割合の大きい順に並べ、以下のいずれかの段階で初めて累積の所有割合が50%を超える場合、その構成グループに属しているか。- 第1位のグループだけで > 50%

- 第1位 + 第2位の合計で初めて > 50%

- 第1位 + 第2位 + 第3位の合計で初めて > 50%

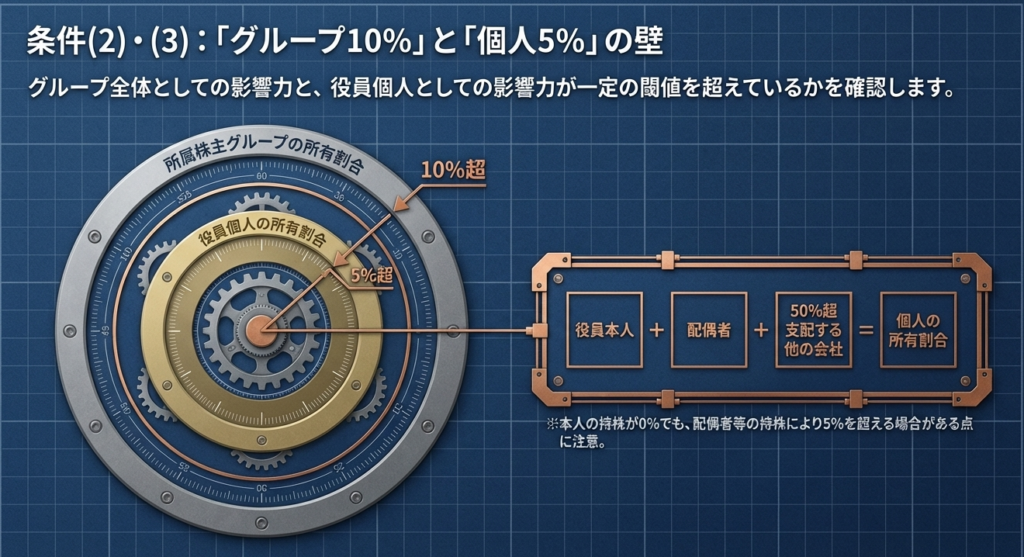

- グループ所有割合(10%超):

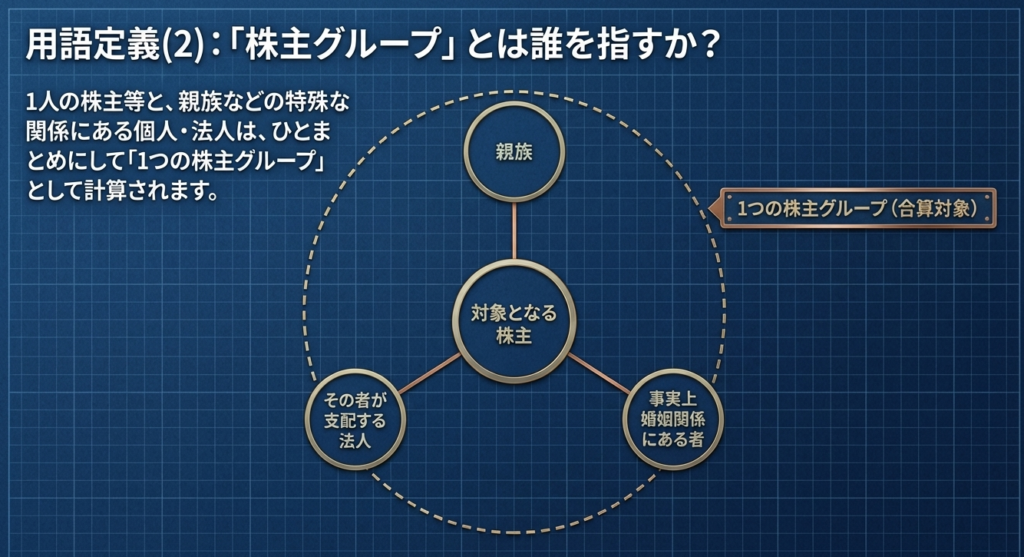

その役員が属する株主グループの所有割合が 10%超 であること。 - 役員個人の所有割合(5%超):

役員個人(配偶者、およびその役員・配偶者が50%超支配する別会社を含む)の所有割合が 5%超 であること。

※重要:実務上の計算ミスを防ぐポイント

ここでいう「所有割合」は、単に株式数だけで判断してはいけません。その会社が「なぜ同族会社と判定されたか」の根拠指標に合わせる必要があります。

・株式数・出資額で判定された会社:発行済株式等の総数に対する割合

・議決権数で判定された会社:総議決権数に対する割合

・社員数で判定された会社:全社員数に対する割合 例えば、議決権制限株式を発行しているケースなどで、議決権ベースで同族判定されている場合、個人所有割合の5%判定も「議決権数」で行わなければなりません。

4. まとめ:実務での注意点とチェックリスト

実務において最も陥りやすい罠は、「取締役営業部長」といった肩書きだけで安心してしまうことです。税務当局は形式よりも「実態」を、そして何より「数字(所有割合)」を注視しています。

実務上の急所

- みなし役員へのクロスオーバー:

所有割合基準に抵触し、かつ経営に従事している場合、自動的に「みなし役員」となり、使用人兼務役員の道は完全に閉ざされます。この二重の判定プロセスを常に意識してください。 - 株主構成の動態管理:

相続や贈与、増資、自己株式の取得などにより、分母・分子が動けば判定結果は変わります。決算ごとに必ず最新の株主名簿に基づき再計算を行う必要があります。 - 常時従事の立証責任:

形式要件をクリアしていても、実態として他の使用人と同様に勤務(常時従事)していなければ否認されます。タイムカード、職務分掌規程、給与体系の区分など、客観的証拠の整備が不可欠です。

使用人兼務役員判定チェックリスト

日常業務や決算時のリスク評価に活用してください。

- 対象者は「代表、専務、常務、副社長」等の役付役員ではないか?

- 対象者は「監査役、会計参与、監事、清算人」ではないか?

- 同族会社の場合、株主グループ累積上位3位以内で50%超の支配層に属していないか?

- 属する株主グループの合計割合は10%以下か?(10%超はNG)

- 役員個人(配偶者・支配会社含む)の所有割合は5%以下か?(5%超はNG)

- ※計算の基礎は「株式数・議決権・社員数」のうち、同族判定の根拠となった指標と一致しているか?

- そもそも経営に従事する「みなし役員」に該当していないか?

- 【実態の確認】 他の使用人と同様の給与規程・賞与体系が適用されているか?

- 【実態の確認】 タイムカードや出勤簿等により、常時使用人として勤務しているエビデンスがあるか?

法令の形式的な適用をクリアすることは最低条件に過ぎません。

実務においては、常に「実態として使用人の職務を全うしているか」という原点に立ち返り、万全の証拠を揃えておくことが、否認リスクを最小限に抑える最善の策となります。

ガイド:Q&A

問1:法人税法における「使用人兼務役員」の基本的な定義を説明してください。

使用人兼務役員とは、役員のうち部長、課長、その他法人の使用人としての職制上の地位を有し、かつ、常時使用人としての職務に従事する者を指します。ただし、法令で定められた特定の地位にある者や、一定の所有割合を持つ同族会社の役員などは、この範囲から除外されます。

問2:代表権を持つ役員は、使用人兼務役員になることができますか。具体例を挙げて説明してください。

代表権を持つ役員は、使用人兼務役員になることはできません。具体的には、代表取締役、代表執行役、代表理事、および清算人がこれに該当し、これらは使用人としての職務を兼ねていたとしても、税務上は使用人兼務役員とは認められません。

問3:副社長、専務、常務といった特定の職制上の地位にある役員の扱いについて説明してください。

副社長、専務、常務、およびこれらに準ずる職制上の地位を有する役員は、使用人兼務役員にはなれません。これらの役職は、法人の経営において重要な責任を負う立場であるため、使用人としての地位を兼ねることは想定されていません。

問4:持分会社(合名会社、合資会社、合同会社)において、使用人兼務役員になれないのはどのような人物ですか。

合名会社、合資会社、および合同会社においては、その法人の「業務執行社員」が使用人兼務役員になれない対象として規定されています。これらの社員は法人の業務を執行する立場にあるため、使用人の立場を兼ねる役員には該当しません。

問5:監査役や監事は、使用人としての職務を兼ねている場合、使用人兼務役員として認められますか。

監査役、監事、および会計参与は、使用人兼務役員になることができません。また、取締役であっても、指名委員会等設置会社の取締役や、監査等委員である取締役も同様に除外の対象となります。

問6:同族会社における「みなし役員」は、使用人兼務役員になることができますか。

同族会社の使用人のうち、税務上「みなし役員」とされる者は、使用人兼務役員となることはできません。これらは役員の肩書きを持たなくても、実質的に役員と同様の立場にあるとみなされるため、使用人としての兼務は認められません。

問7:同族会社の役員が使用人兼務役員になれない要件のうち、「株主グループ」の順位に関する要件を説明してください。

その役員が属する株主グループを所有割合の大きい順に並べたとき、第1順位のグループだけで50%超、あるいは第2順位まで、または第3順位までの合計で初めて50%を超える場合の、それら上位グループに属していることが要件の一つです。

問8:同族会社の役員の所有割合に関する「10パーセント要件」とはどのようなものですか。

その役員が属している株主グループ全体の所有割合が、10パーセントを超えている必要があります。これは、特定の上位株主グループに属していることに加え、そのグループ自体が一定以上の支配力(10%超)を持っているかを判定する基準です。

問9:役員個人の所有割合を判定する際、本人以外のどのような者の所有割合が合算されますか。

役員本人の所有割合に加え、その配偶者の所有割合、およびこれらの者が50パーセントを超える所有割合を持つ「他の会社」の所有割合を合算して判定します。この合計が5パーセントを超えている場合に要件を満たすことになります。

問10:議決権によって同族会社の判定を行う場合、「所有割合」はどのように算出されますか。

その株主グループが有する一定の議決権の数が、会社の議決権総数のうちに占める割合によって算出されます。この際、議決権を行使することができない株主等が有する議決権は、総数から除外して計算します。

コメント