国税庁から公表されている「役員給与に関するQ&A(平成24年4月改訂版)」に関する解説となります。

解説動画

詳細

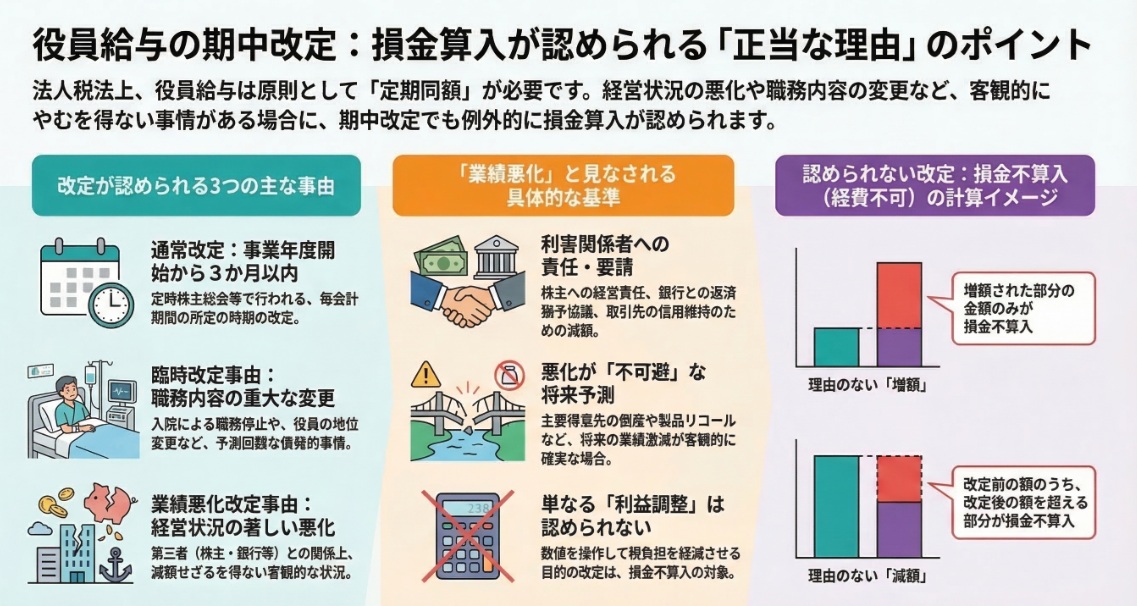

法人税法上、役員給与を損金に算入するための「定期同額給与」は、原則として事業年度を通じて同額である必要がありますが、以下の事由に該当する期中の金額改定(増額・減額)は例外として認められます。

- 通常改定:

期首から3か月以内(通常は定時株主総会など)に行われる定期給与の改定です。 - 業績悪化改定事由による減額:

経営状況の著しい悪化や、株主・取引銀行等との関係上やむを得ず減額する場合です。現状の数値が悪化していなくても、将来の著しい悪化が不可避と認められる客観的状況がある場合も含みます。 - 臨時改定事由による改定:

役員の職制上の地位の変更や、病気入院に伴う職務執行不能など、やむを得ない事情による改定です(退院・復帰後の給与復元も含まれます)。

なお、利益調整のみを目的とした減額や、上記の事由に該当しない期中の増額・減額を行った場合、給与の一部または全部が損金不算入となるため注意が必要です。

スライド解説

解説:役員給与改定における損金算入|国税庁Q&A

1. はじめに:役員給与実務の重要性と税務リスク

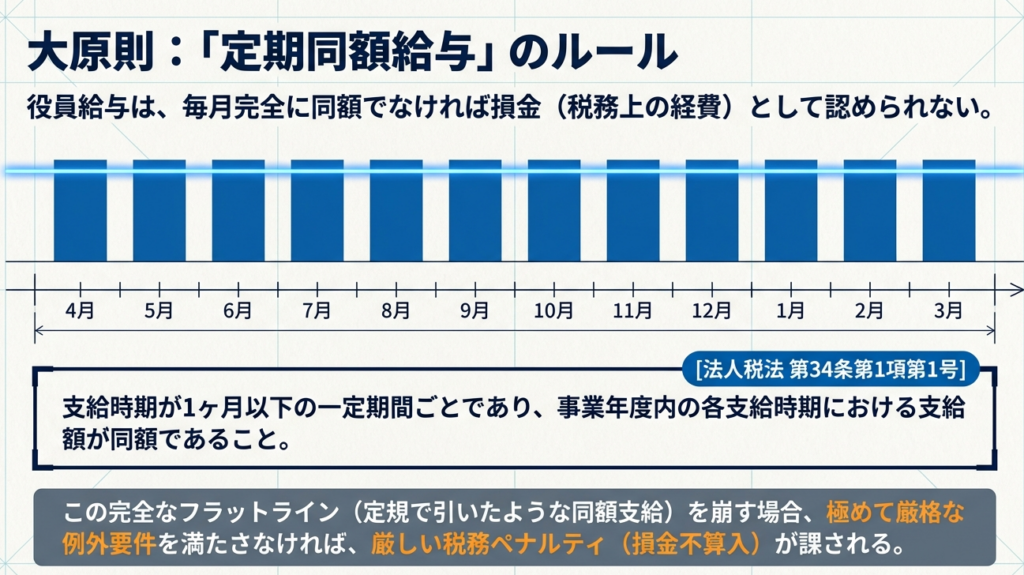

企業の税務ガバナンスにおいて、役員給与、とりわけ「定期同額給与」の管理は、経営の根幹を揺るがしかねない最重要事項です。私どもプロフェッショナルが数多くの税務調査立ち会いを通じて目にするのは、当局が「恣意的な利益調整(プロフィット・スムージング)」に対し、極めて厳しい監視の目を向けているという事実です。

なぜ「定期同額」という形式要件がこれほど厳格に運用されるのか。

その本質は、利益が出たから給与を増やし、出ないから減らすといった、課税所得を操作する行為の排除にあります。万一、この要件を逸脱し「損金不算入」の指摘を受けた場合、企業が被る財務的インパクトは計り知れません。

不算入となった給与額に対して法人税等が課される一方で、役員個人には所得税が課税されたままという「二重課税」の状態に陥ります。これは企業の実効税率を押し上げ、本来内部留保されるべきキャッシュを著しく毀損させます。実務担当者は、形式的な要件遵守が単なる事務作業ではなく、不当な税負担から会社を守る「防衛戦略」であることを深く認識すべきです。

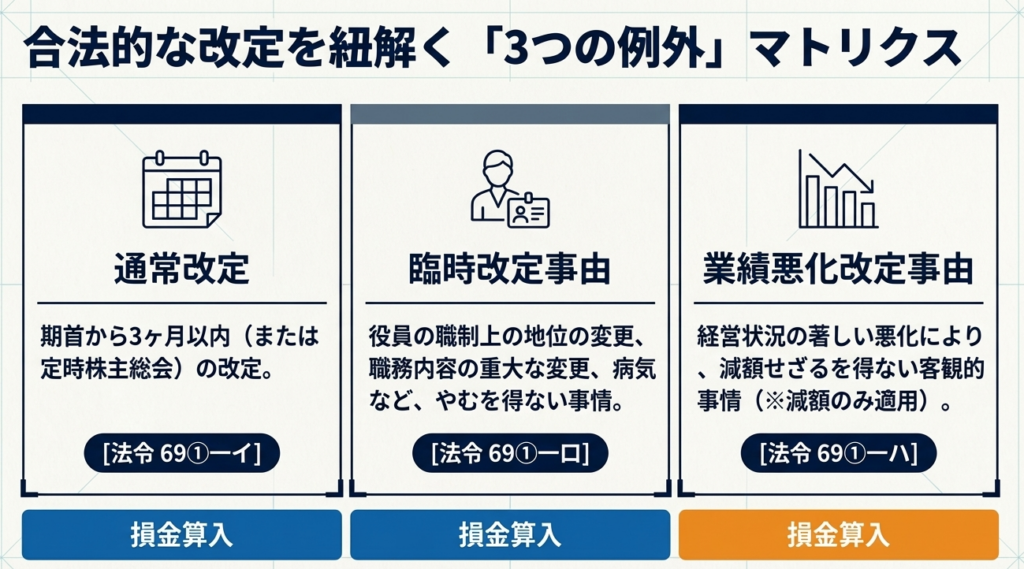

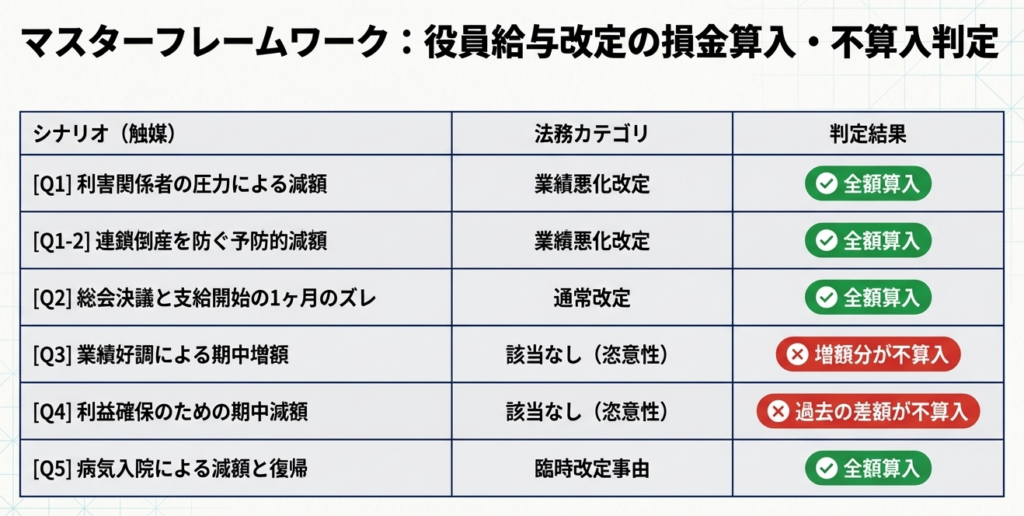

2. 結論:損金算入が認められる改定の全体像

役員給与の改定において損金算入を維持するためには、法令が定める特定の事由に基づかなければなりません。実務上の主要な事由と、税務調査で当局が注視するポイントを以下にまとめました。

| 改定事由 | 定義 | 実務上のポイント | 税務当局の着眼点 |

|---|---|---|---|

| 通常改定 | 会計期間開始から3ヶ月以内に行われる改定 | 定時株主総会等の時期に合わせ、新年度の職務執行期間に対して行われる原則的な改定。 | 改定時期が「継続して毎年所定の時期」に行われているか。 |

| 臨時改定事由 | 地位の変更、職務内容の重大な変更、病気等によるやむを得ない事情 | 入院等による職務執行不能や、復帰に伴う旧給与への復元。 | 職務内容の変更と給与額の増減が、客観的かつ合理的に整合しているか。 |

| 業績悪化改定事由 | 経営状況の著しい悪化、または利害関係者との関係上の減額 | 銀行とのリスケや株主への責任追及等、客観的な「減額せざるを得ない事情」に基づく。 | 単なる「予算未達」ではなく、第三者に対して説明可能な「客観的な不可避性」があるか。 |

3. 詳細解説:ケース別・定期同額給与の判定基準

税務当局が「客観的事情」をいかに厳格に判定しているか、実際のQ&Aを基にその論理を深掘りします。

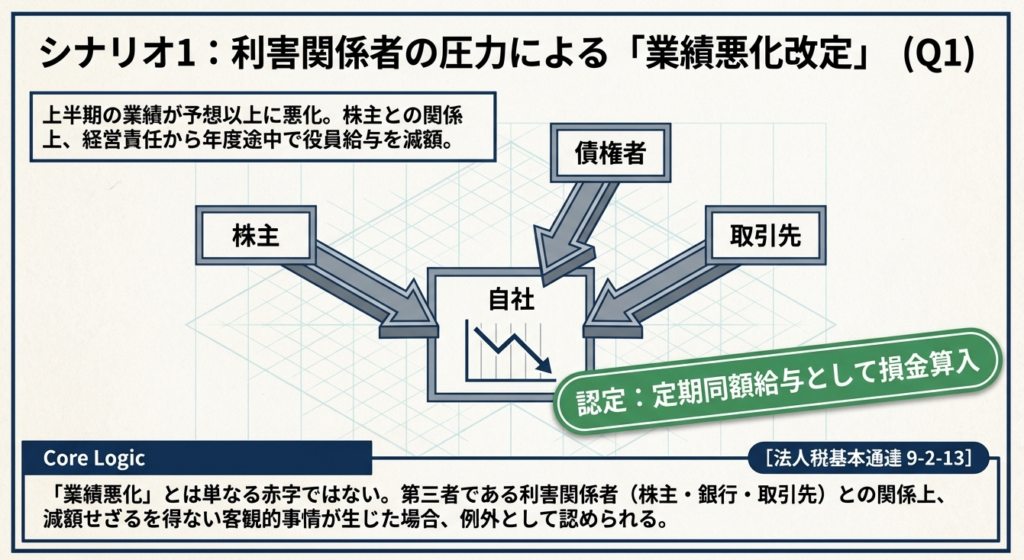

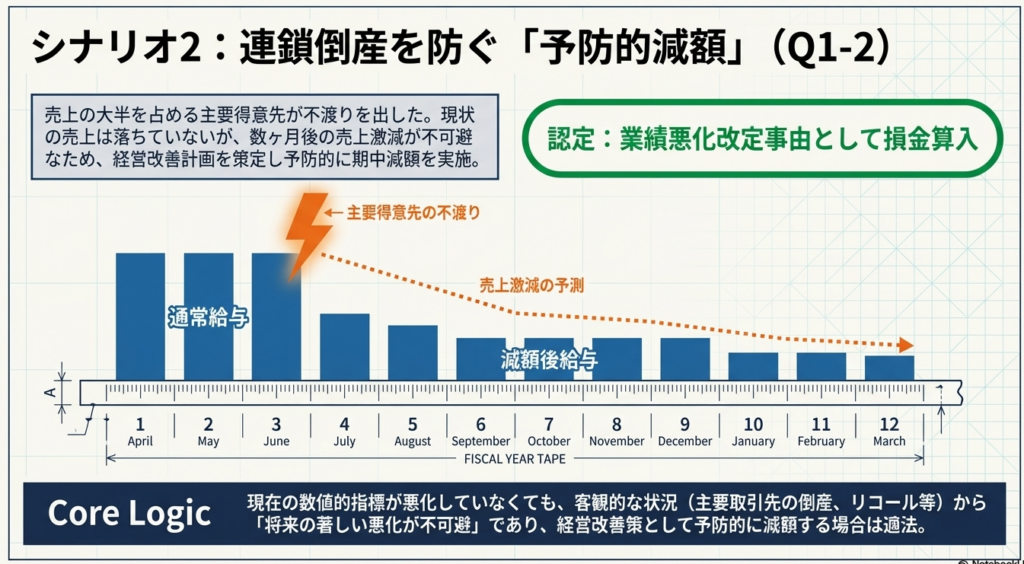

3.1 業績悪化改定事由の深化:数値悪化の「前」でも認められる要件

「経営の状況が著しく悪化したこと」とは、単に赤字に転落したことだけを指すのではありません。当局が重視するのは、経営努力では抗えない「外部要因による客観的な不可避性」です。

予見的減額の許容性:

現時点で財務諸表上の数値が悪化していなくとも、以下のような状況があれば、予防的な減額改定も認められます(Q1-2)。

・主要な得意先の倒産や手形の不渡りにより、数ヶ月後の売上激減が避けられない場合。

・主力製品の瑕疵が判明し、多額の損害賠償金やリコール費用の支出が不可避となった場合。

同族会社における厳格性:

特に株主と役員が親族関係にあるような同族会社の場合、当局は「身内同士の合意」による恣意的な改定を疑います。第三者である債権者(銀行)との交渉記録や、株主に対する経営責任の明確化など、「特別の事情」を具体的に立証できなければ、業績悪化事由とは認められにくいのが実情です(Q1)。

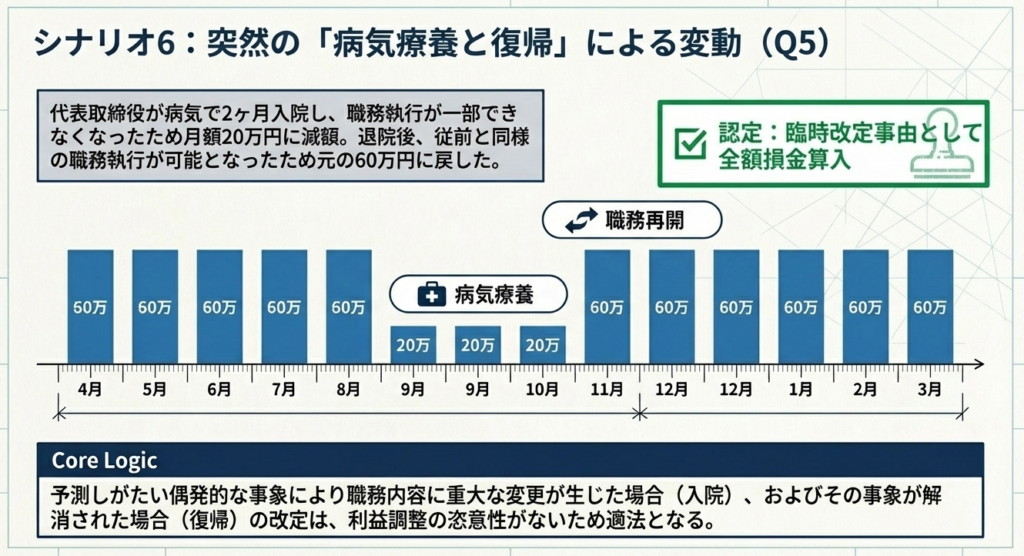

3.2 臨時改定事由:病気による職務執行不能

役員が病気で入院し、当初予定されていた職務の一部または全部が執行できない場合、その期間の給与を減額することは「臨時改定事由」に該当します(Q5)。

復元改定の論理:

退院後に職務復帰し、給与を元の水準に戻すことも認められます。これは「職務内容の重大な変更」という客観的な事実に基づいた一連の措置として扱われるためです。

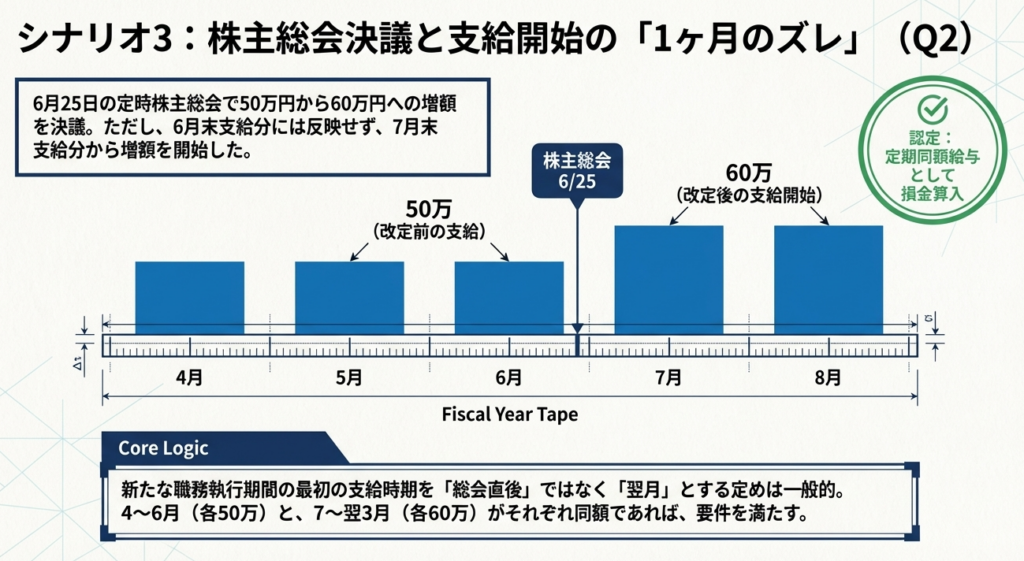

3.3 改定時期のズレと「職務執行期間」の考え方

実務で頻発する「6月の定時株主総会で決定し、7月支給分から改定する」ケースが、なぜ認められるのか。その論理的根拠は「職務執行期間」にあります(Q2)。

実務上の解釈:

役員の任期(職務執行期間)は通常、株主総会から翌年の総会までです。総会後の新しい職務期間に対する給与を、翌月の支給日から適用することは「一般的かつ合理的」とみなされます。改定前後の各期間内で支給額が一定であれば、定期同額給与の要件を満たします。

4. 応用:不当な改定時における「損金不算入額」の計算ロジック

法令上の事由に基づかない改定が行われた場合、当局は「その事業年度を通じて最も低い支給月額」を真の定期同額給与とみなす、いわゆる「最低額原則」を適用します。

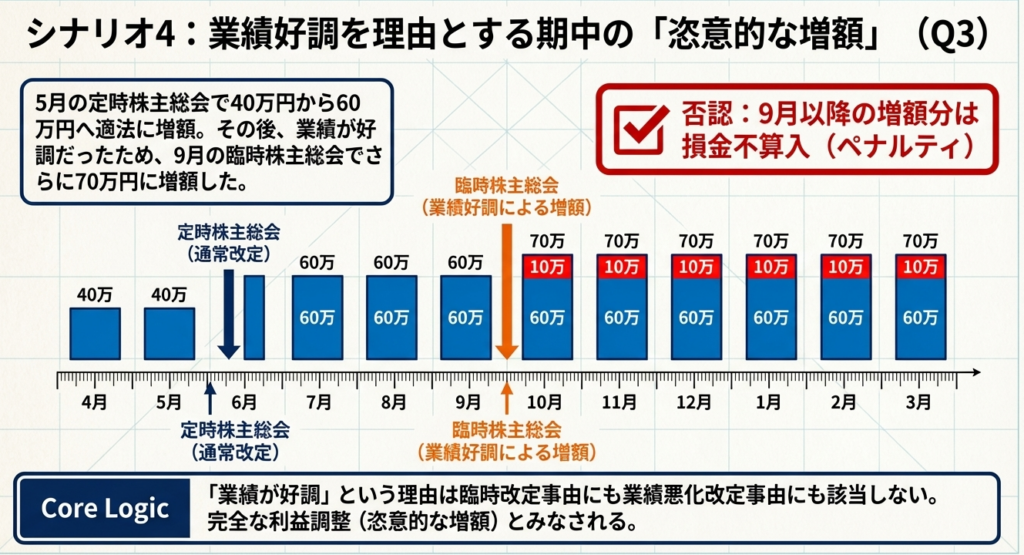

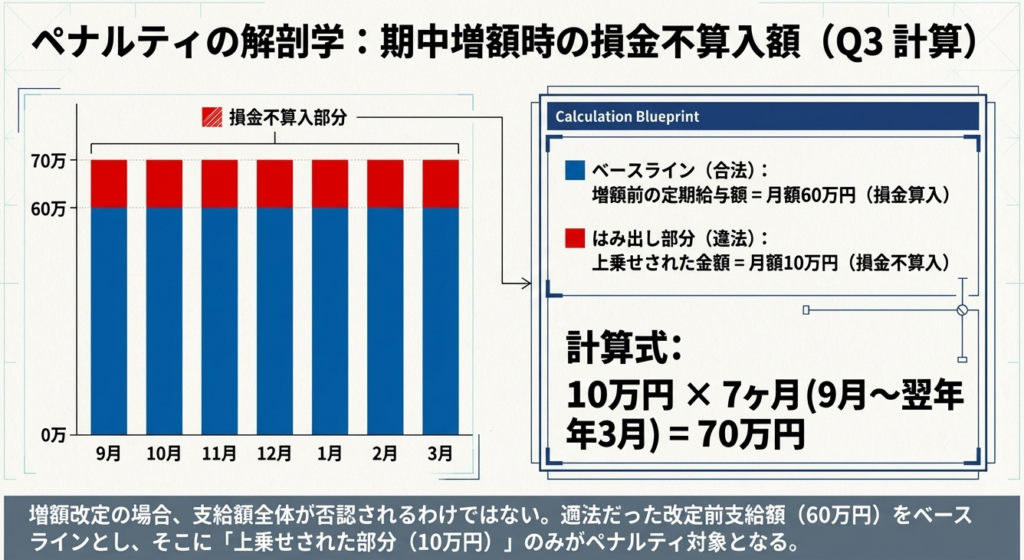

① 事由のない「増額」改定の場合(Q3ケース)

増額された「上乗せ部分」のみが、利益調整目的の過大支給として損金不算入となります。

計算ロジック:

・[改定後の支給額] - [改定前の支給額] = 月当たりの不算入額

(例:50万円→60万円へ増額)月10万円 × 増額後の月数 = 損金不算入

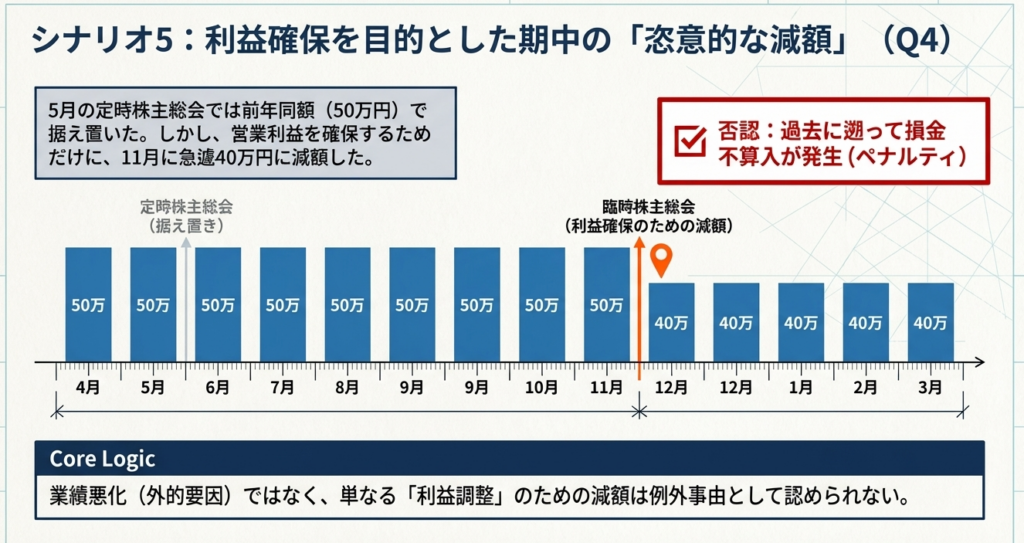

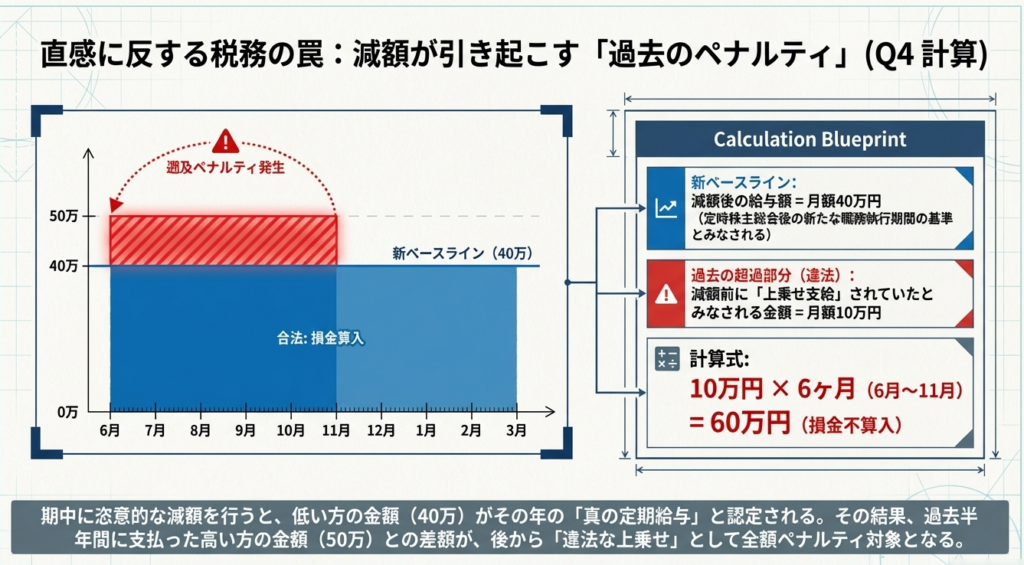

② 事由のない「減額」改定の場合(Q4ケース)

これが実務上で最も恐ろしいケースです。減額後の低い金額が「本来の定期同額給与」とみなされるため、減額「前」に支払っていた高い給与との差額がすべて損金不算入となります。

計算ロジック:

[改定前の支給額] - [改定後の支給額] = 月当たりの不算入額

(例:50万円→40万円へ減額)月10万円 × 減額「前」の月数 = 損金不算入

プロフェッショナルの視点】

このロジックでは、期中に安易に減額を行うと、過去に遡って「過大支給」のレッテルを貼られます。会社は法人税を追徴される一方で、役員個人は当初の50万円に対して所得税を払い続けるという「二重の制裁」を受けることになります。

5. まとめ:実務での注意点と証憑整備の鉄則

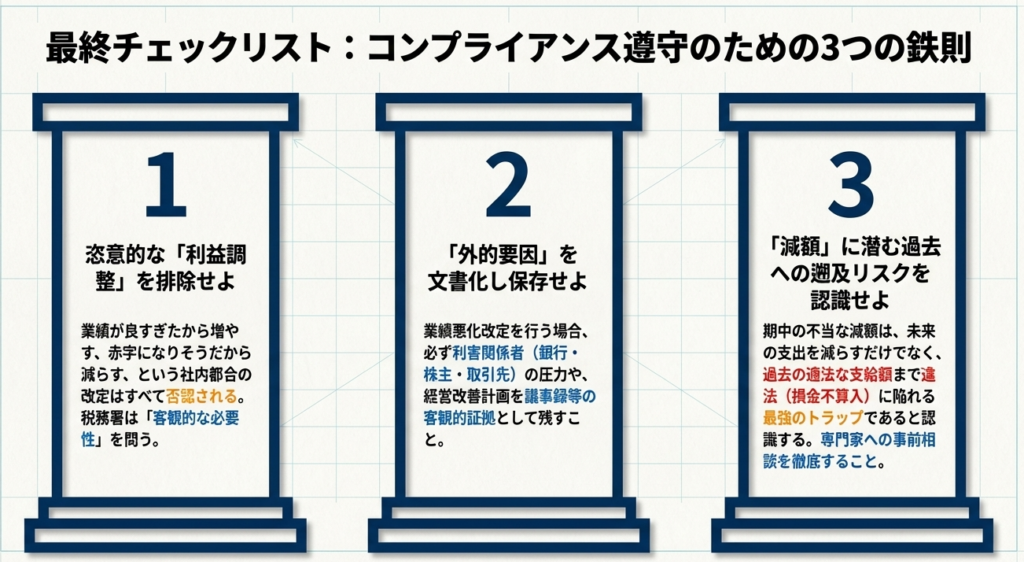

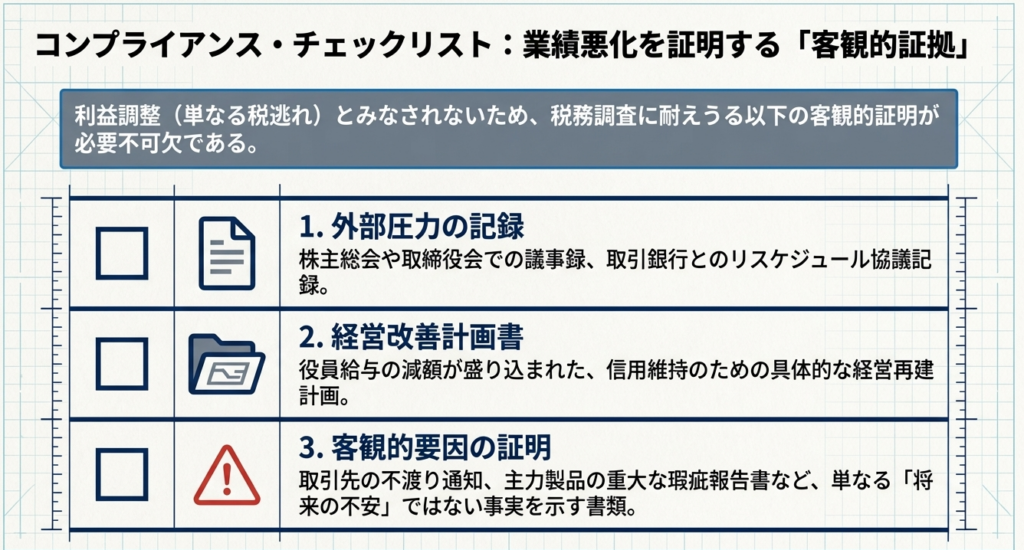

税務調査において、改定が「利益調整目的ではない」ことを証明する責任(立証責任)は、常に企業側にあります。当局は、会社の「主観的な苦しさ」には耳を貸しません。必要なのは、第三者の視点に耐えうる客観的な証憑です。

特に「経営改善計画」については、それが社内限定の「秘密の計画」であってはなりません。銀行や取引先などの利害関係者から求められた際、いつでも開示・説明できるレベルの客観性と公開性が備わっているかが、損金算入の分かれ目となります。

役員給与改定・実務証憑チェックリスト

- 職務執行期間の整合性:

改定時期が定時株主総会等のスケジュールと論理的に整合しているか。 - 議事録の具体性:

単に金額を決めるだけでなく、改定に至った「やむを得ない客観的な理由」が明記されているか。 - 計画の外部開示性:

業績悪化に伴う減額の場合、その根拠となる経営改善計画書は、銀行等の第三者に提示可能な形式で整備されているか。 - 不可避性の立証資料:

主要取引先の倒産、製品リコール、または銀行からのリスケジュール要請など、減額が「経営判断の選択肢」ではなく「不可避な要請」であったことを示す外部資料があるか。 - 同族間取引の客観化:

同族会社の場合、親族間の合意を超えた「特別の事情」を第三者に説明できる準備があるか。 - 計算ロジックの再確認:

万一、事由なき改定を行う場合、二重課税のリスク(特に減額時の遡及的不算入)を財務的にシミュレーションしているか。

役員給与の適正な運用は、形式を整えるだけでは不十分です。その裏付けとなる「客観的な事実」を、平時から証憑として積み上げておくこと。これこそが、税務リスクを最小化する唯一の道です。

ガイド:Q&A

第1問: 法人税法における「定期同額給与」の基本的な定義について説明せよ。

定期同額給与とは、支給時期が1か月以下の一定の期間ごとであり、かつ、その事業年度の各支給時期における支給額が同額である給与を指す。また、法令に定められた改定事由(通常改定、臨時改定、業績悪化改定)による改定が行われた場合には、それぞれの期間において同額であれば要件を満たす。

第2問: 通常、事業年度開始からいつまでに役員給与の改定を行う必要があるか。その原則的な期限を答えよ。

原則として、当該事業年度開始の日の属する会計期間開始の日から3か月を経過する日まで(3月経過日等)に改定を行う必要がある。ただし、毎年所定の時期に改定されるなど特別な事情がある場合は、その改定時期までとなる。

第3問: 「業績悪化改定事由」とはどのような状況を指すか。客観的な事情の観点から説明せよ。

経営状況が著しく悪化したことなどにより、やむを得ず役員給与を減額せざるを得ない客観的な事情がある状況を指す。単なる利益調整目的ではなく、株主、債権者、取引先等の利害関係者との関係上、減額が避けられない場合などが含まれる。

第4問: 実際に売上などの数値が悪化していない段階で、役員給与を減額改定した場合、損金算入は認められるか。

現状で数値的指標が悪化していなくても、主要な得意先の倒産など客観的な状況から今後著しく悪化することが不可避と認められ、経営改善計画等に基づき減額した場合は、業績悪化改定事由に該当し得る。また、予防的に悪化を回避できた場合も同様である。

第5問: 株主や債権者といった第三者との関係で、役員給与を減額せざるを得ない場合、それは業績悪化改定事由に該当するか。

該当する。例えば、銀行との借入金返済リスケジュールの協議において減額が必要な場合や、利害関係者への信用維持のために策定された経営改善計画に減額が盛り込まれた場合などは、業績悪化改定事由による減額改定として認められる。

第6問: 6月の定時株主総会で増額改定を決議し、7月分(7月31日支給)から適用した場合、定期同額給与の要件を満たすか。

要件を満たす。職務執行期間は一般に定時株主総会の開催日から翌年の総会日までと考えられ、総会直後の支給時期(6月末)ではなく、翌月(7月末)を改定後の最初の支給時期と定めることも一般的であるため、それぞれの期間で同額であれば定期同額給与に該当する。

第7問: 同一事業年度内に複数回の改定が行われた場合、定期同額給与の判定はどのように行われるか。

法令で認められた改定事由(通常改定・臨時改定・業績悪化改定)に該当する場合は、改定の前後で期間を区分し、それぞれの期間ごとに支給額が同額であるかを判定する。複数の改定が行われた場合も、各区分期間内で同額であれば原則として認められる。

第8問: 臨時改定事由や業績悪化改定事由に該当しない増額改定を行った場合、損金不算入額はどのように算出されるか。

増額改定後の支給額のうち、改定前の支給額を上回る「上乗せ部分」の合計額が損金不算入となる。つまり、改定前の支給額に相当する部分は引き続き定期同額給与として損金算入が認められる。

第9問: 定時株主総会で給与額の据置きを決議しなかった役員が、年度途中に理由なく減額された場合、それ以前の期間の給与はどう扱われるか。

法人の過去の慣行等から通常改定の時期が確認できれば、明示的な据置き決議がなくても「同額改定」の決議があったものと同様に扱われる。したがって、年度途中の不当な減額であっても、改定前(定時総会まで)の給与については定期同額給与として認められる。

第10問: 役員が病気で入院し、当初予定されていた職務の一部が執行できなくなった場合、給与を減額することは認められるか。

認められる。病気入院により当初予定されていた職務の一部または全部が執行できなくなったことは「職務の内容の重大な変更」に該当し、臨時改定事由として認められるため、減額後の給与も定期同額給与に該当する。

コメント