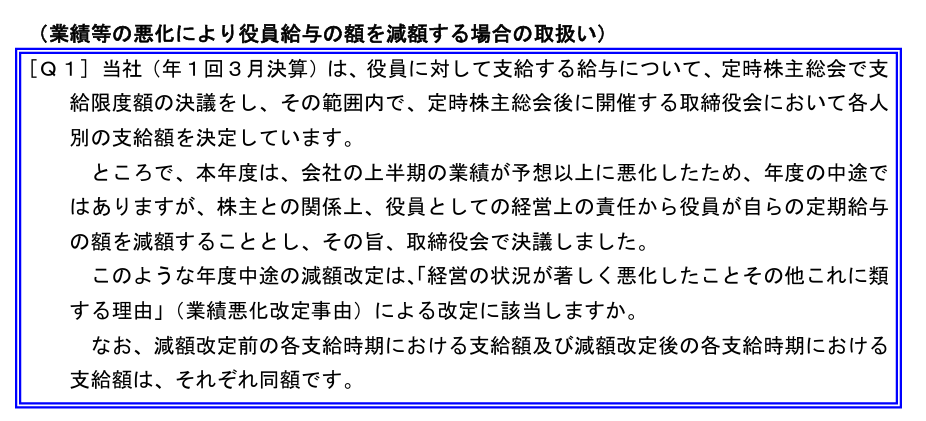

国税庁から公表されている「役員給与に関するQ&A」をもとに「Q1:業績等の悪化により役員給与の額を減額する場合の取扱い」について解説します。

解説動画

詳細

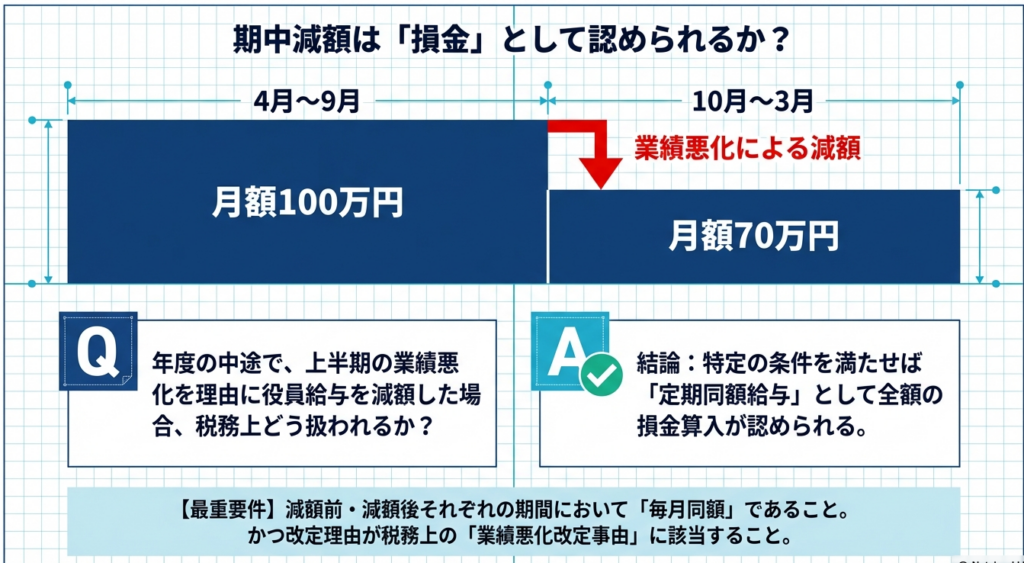

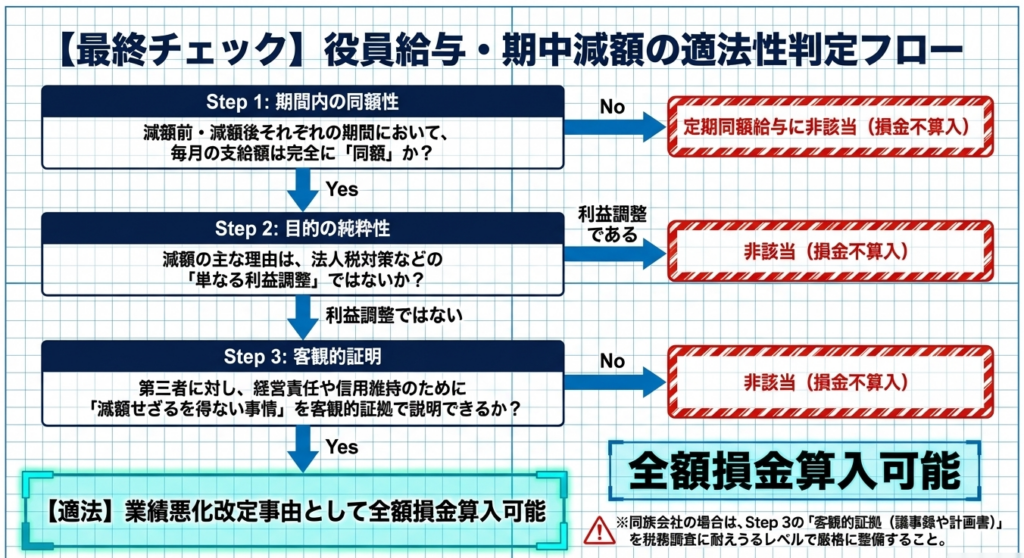

法人税法上、年度途中で役員給与を減額した場合でも、それが「業績悪化改定事由」に該当すれば、改定前後の給与はそれぞれ「定期同額給与」として損金算入が認められます。

Q1の事例のように、上半期の業績が予想以上に悪化し、株主に対する経営上の責任から年度途中で役員給与を減額したケースは、「経営状況の悪化に伴い、第三者である利害関係者(株主等)との関係上、減額せざるを得ない事情」が生じたものとして同事由に該当します。

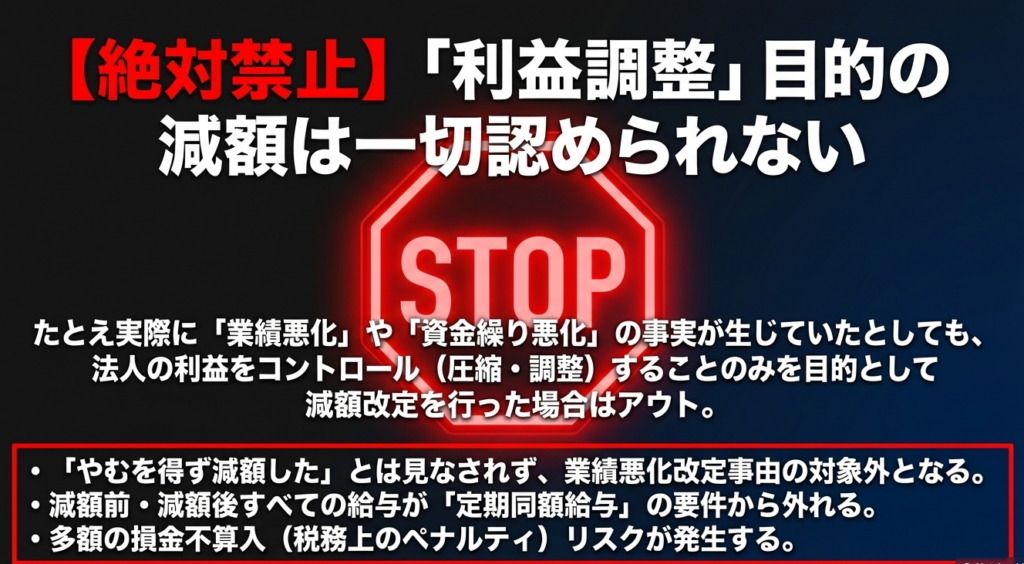

業績悪化改定事由は、単に財務数値が悪化した場合だけでなく、株主や取引銀行、取引先などとの関係上、やむを得ず減額が必要となる客観的な事情がある場合も含まれます。ただし、利益調整のみを目的とした減額は認められず、同族会社等では減額の客観的な事情を具体的に説明できるようにしておく必要があります。

スライド解説

解説:業績悪化に伴う役員給与減額の税務実務

1. はじめに:役員給与改定が実務で重要視される背景

実務を担当する皆さんは、「役員給与は一度決めたら1年間変えられない」という原則に、経営者から疑問を投げかけられたことはありませんか。法人税法には「定期同額給与」という厳格なルールがあり、期中の減額は原則として損金算入(税務上の費用処理)を認めない方針を採っています。これは、利益が出たからといって給与を増やしたり、逆に法人税を減らすために給与を恣意的に操作したりする「利益調整」を防ぐためです。

しかし、経営は常に順風満帆とは限りません。

予期せぬ業績悪化に直面した際、役員給与の減額は単なるコスト削減を超えた意味を持ちます。それは、従業員の雇用を守り、取引先や金融機関といったステークホルダーに対して「経営責任を明確にする」という、企業の持続可能性(サステナビリティ)に向けた強い意志表明でもあります。

アドバイス

役員給与の減額を検討する際、私たちは「税金がいくら増えるか」という視点だけでなく、「この減額が企業の社会的信用をどう守るか」という経営的視点を持つ必要があります。損金不算入というペナルティを回避しつつ、企業の危機を乗り越えるための「信頼の証」として、適切な手続きをサポートするのが私たちの役割ですよ。

2. 結論:業績悪化改定事由による減額改定の税務判断

結論からお伝えすると、国税庁の指針に基づき、法人が「業績悪化改定事由」に該当する状況で役員給与を減額した場合、その改定前後の給与はそれぞれ「定期同額給与」として、全額を損金に算入することが可能です。

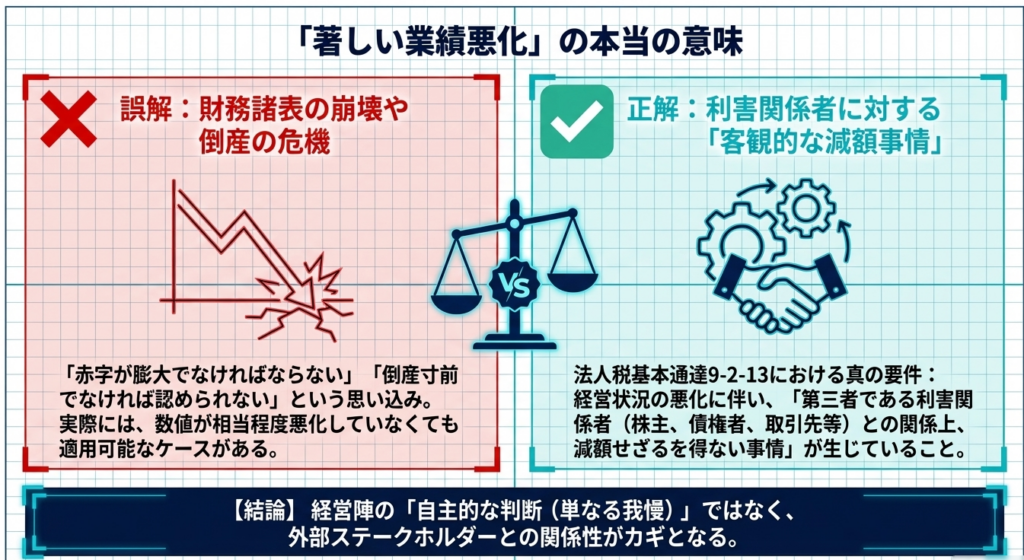

ここで最も重要なのは、その減額が「経営の状況が著しく悪化したこと」という客観的な事情に基づいているかどうかです。単に「今期の利益が目標に届かなそうだ」といった主観的、あるいは内向きな理由だけでは認められません。

第三者である利害関係者との関係から、減額が「やむを得ない」と判断されるかどうかが、税務調査における成否を分けるポイントとなります。

3. 詳細解説:業績悪化改定事由の定義と具体的類型

制度の根拠となる法令(法人税法施行令第69条第1項第1号ハ等)と国税庁Q&Aに基づき、実務で使える判断基準を整理していきましょう。

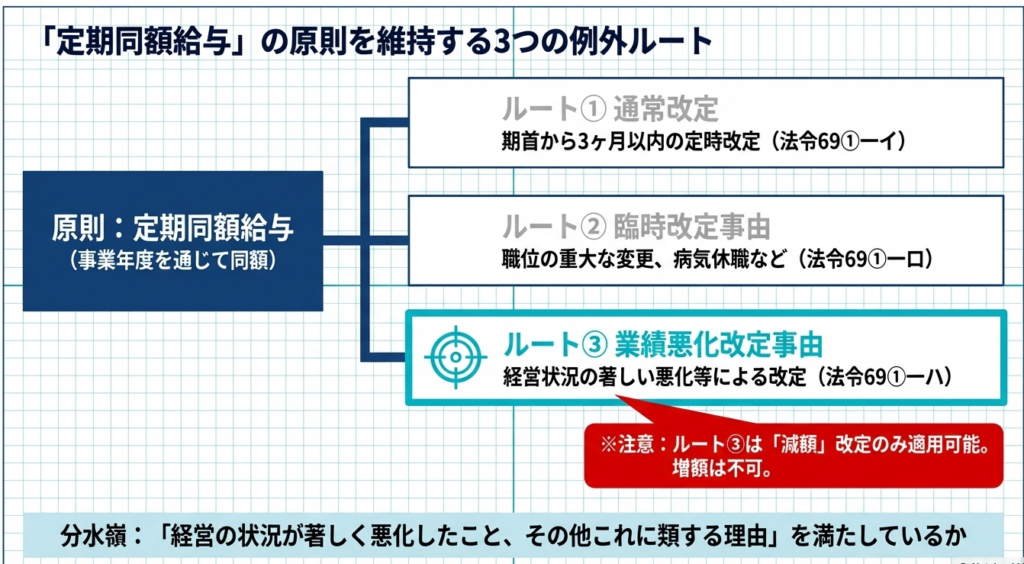

3.1 定期同額給与の原則

損金算入が認められる定期同額給与とは、以下の条件を満たすものを指します。

- 支給時期が1か月以下の一定の期間ごとであること。

- その事業年度の各支給時期における支給額が同額であること。

※法令に定める「業績悪化改定事由」等により改定が行われた場合、改定前・改定後の各期間でそれぞれ同額であれば、定期同額給与の要件を満たします。

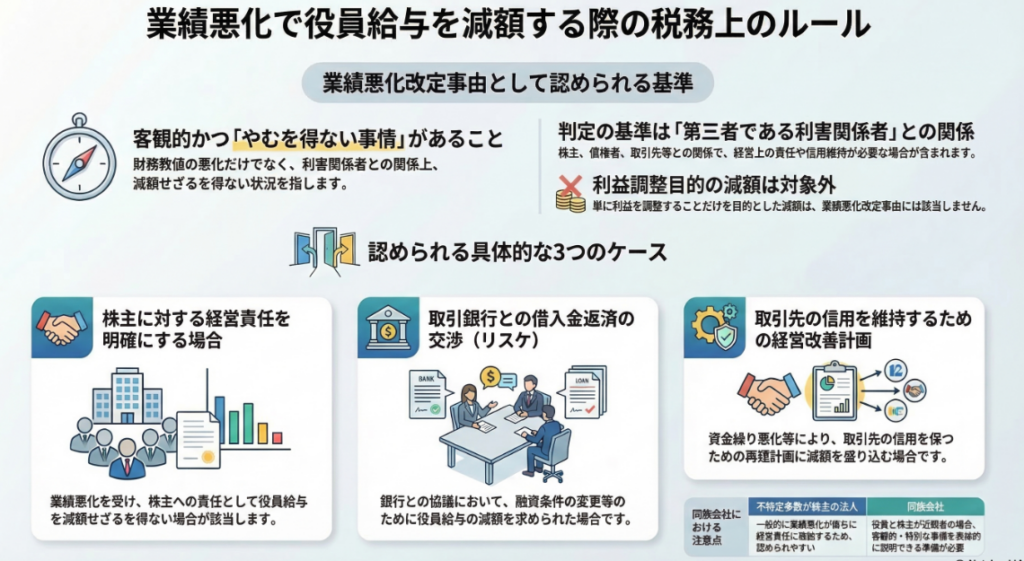

3.2 「業績悪化改定事由」の3つの典型例

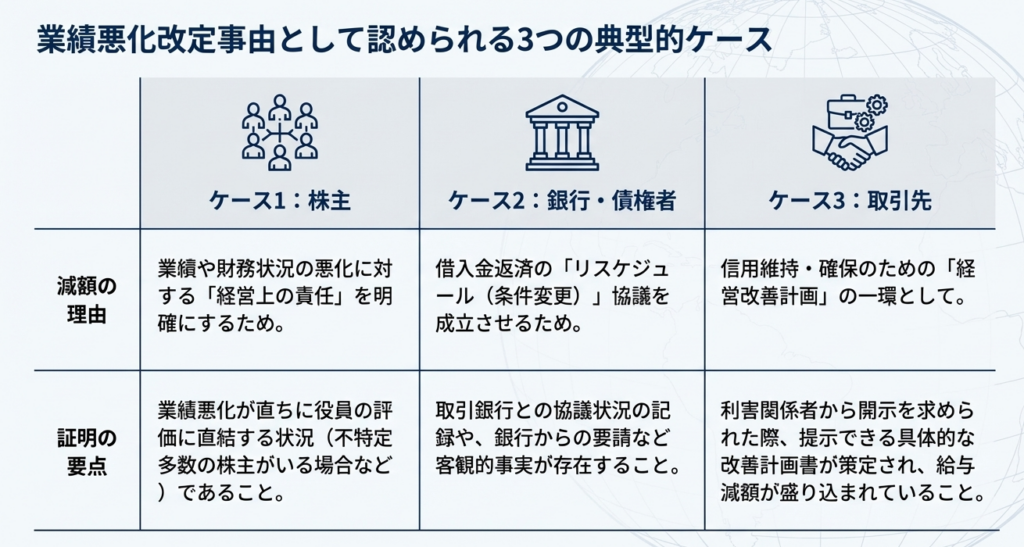

国税庁Q&A(Q1)では、第三者である利害関係者との関係から、以下の3つのケースを典型例として挙げています。

株主との関係(経営責任の明確化)

業績や財務状況が悪化したことにより、株主総会や取締役会において役員としての経営責任を問われ、減額せざるを得ない場合。

【実務上の視点】

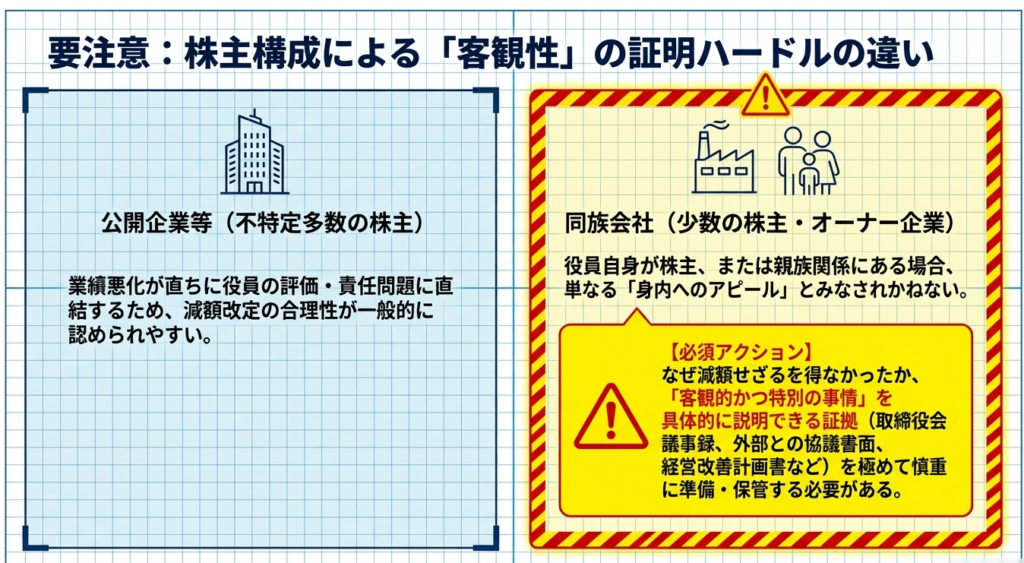

不特定多数の株主がいる上場企業等の場合、業績悪化が直ちに役員評価に影響するため、比較的認められやすい傾向にあります。一方で、株主が親族のみの同族会社では、身内での決定と見なされやすいため、後述する「客観的かつ特別の事情」のより具体的な説明が求められます。

債権者(銀行等)との関係(金融支援の条件)

銀行等との借入金返済猶予(リスケジュール)の協議において、経営改善策の一環として役員給与の減額が条件となっている場合。

取引先・信用維持のための計画策定

取引先等の利害関係者からの信用を維持・確保するために経営改善計画を策定し、その一環として役員給与の減額が盛り込まれた場合。

3.3 予見される悪化(数値に現れる前の緊急減額)

「まだ決算数値が悪化していないが、このままでは危機的な状況になる」というケースについても、Q&A(Q1-2)で言及されています。

不可避な悪化の例:

・売上の大半を占める主要な得意先が不渡りを出した。

・主力製品に瑕疵(欠陥)があることが判明し、多額の損害賠償金やリコール費用の支出が避けられない。

判断基準:

現時点で数値が悪化していなくても、客観的な状況から今後著しく悪化することが不可避と認められる場合には、予防的な減額も認められます。ただし、単なる「将来の見込み(予測)」ではなく、リコール発生などの「確定的な事実」が必要である点に注意してくださいね。

4. まとめ:実務における運用の注意点とリスク管理

最後に、実務担当者として明日から使えるチェックリストと、説明責任(アカウンタビリティ)の果たし方をまとめます。

4.1 証憑整備の徹底:何を書類に残すべきか

税務調査官という第三者を納得させるためには、単なる議事録以上の「ストーリー」が必要です。保存すべき書類には、以下の内容を具体的に盛り込んでください。

- 取締役会議事録・株主総会議事録:

減額に至った背景事実(得意先の不渡り等)を詳細に記載。 - 経営改善計画書:

「給与減額を行わなかった場合の数値予測」と「行った場合の改善効果」を対比させ、減額が経営改善に不可欠であることを示す。 - 銀行との協議記録・要請書:

銀行から減額を迫られた事実がある場合は、その記録。 - 「開示可能性」の意識:

Q&Aにある通り、「利害関係者から開示を求められれば応じられるもの」を作成することが、客観性を担保する強力な基準となります。

4.2 同族会社特有の留意点

同族会社の場合、税務当局は「単に利益が出ないから給与を減らして法人税負担を調整したのではないか」という疑いの目を向けがちです。

これを回避するには、「第三者であっても、この状況なら減額を求めるはずだ」という客観的かつ特別な事情を文書化することです。「赤字だから」という主観的な理由ではなく、「債務超過を回避し、従業員の賞与を維持するために、まず役員が身を切る決断をした」といった、ガバナンスの視点を持ったストーリー構築をアドバイスしてあげてください。

4.3 絶対的な禁止事項

どれほど業績が悪くても、「利益調整のみを目的とした減額」は一切認められません。 決算直前に利益を微調整するために行う遡及的な減額などは論外です。こうした恣意的な操作は、結果として全額損金不算入という最悪の事態を招き、企業のキャッシュフローをさらに圧迫してしまいます。

実務では、経営者の痛みを伴う決断に立ち会うことも多いでしょう。そんな時こそ、この「客観的な事情」という基本を外さず、冷静に証拠を積み上げてください。正しく手続きを踏めば、税務リスクを恐れることなく、会社を守るための最善の手を打つことができるはずですよ。

応援しています。

コメント