国税庁タックスアンサーの「No.6505 簡易課税制度」について解説します。

解説動画

詳細

「消費税の簡易課税制度」について解説します。

簡易課税制度とは、中小事業者の納税事務負担を軽減するために設けられた特例制度です。基準期間(前々年や前々事業年度)の課税売上高が5,000万円以下の課税事業者が対象で、原則として適用を受けたい課税期間が始まる前日までに「消費税簡易課税制度選択届出書」を税務署長に提出することで利用できます。

通常の計算では実際の仕入にかかった消費税額を細かく集計しますが、簡易課税では売上にかかる消費税額に、事業区分に応じた「みなし仕入率(40%〜90%)」を掛けるだけで、仕入控除税額を簡便に算出できます(卸売業90%、不動産業40%など)。

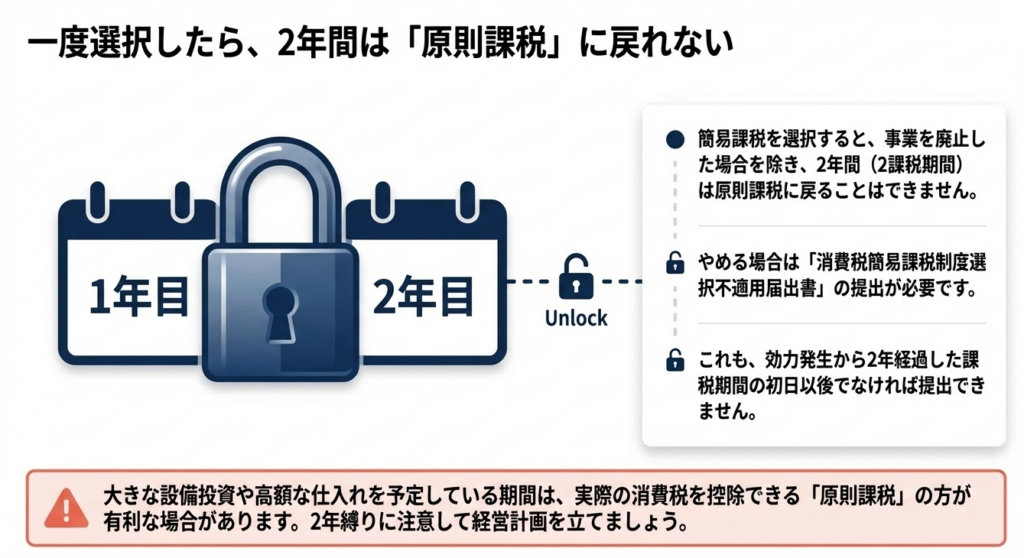

なお、一度選択すると原則として2年間は適用をやめることができないため、今後の設備投資などの予定を考慮した上で慎重に判断する必要があります。

スライド解説

消費税簡易課税制度の徹底解説:実務上の判断基準と適用要件の詳解

1. イントロダクション:簡易課税制度が実務において持つ戦略的意義

中小企業の現場において、消費税の「簡易課税制度」は単なる事務作業の簡略化ツールではありません。それは、限られたリソースをどこに投下すべきかという経営判断に直結する、戦略的な選択肢です。

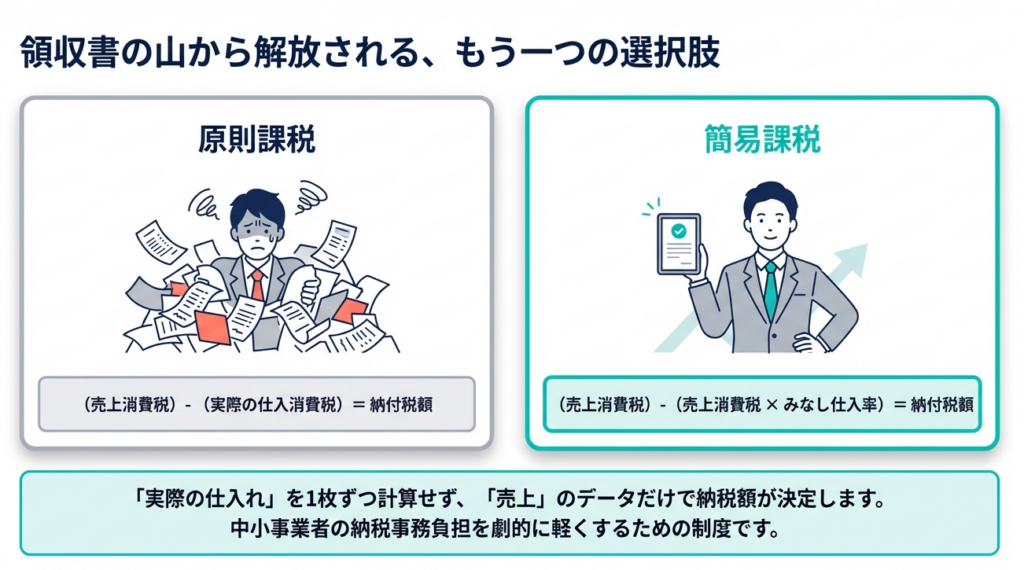

本来、消費税は「売上に係る税額」から「仕入れ等で実際に支払った税額」を差し引く「原則課税」が基本です。しかし、これには膨大なインボイスの保存や、品目ごとの課否判定といった事務コストが伴います。簡易課税の最大の意義は、この事務負担を劇的に軽減しつつ、納税額の予測可能性を高め、キャッシュフロー管理を安定させる点にあります。

ただし、この制度には「還付を受けられない」という大きなトレードオフ(機会費用)が存在します。

多額の設備投資や仕入れが先行する局面では、原則課税であれば受けられたはずの消費税還付が受けられず、結果としてキャッシュフローを悪化させるリスクがあるのです。

次章では、実務担当者がまず把握すべき、本制度による最終的な税額計算の仕組みについて解説します。

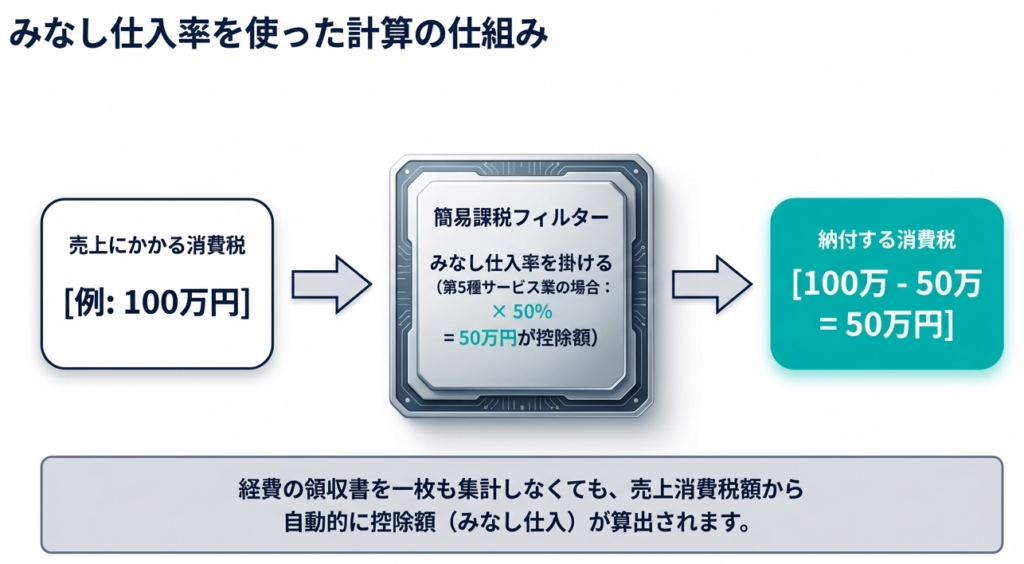

2. エグゼクティブ・コンクルージョン:簡易課税制度による最終的な税額計算の仕組み

簡易課税制度の本質は、実際の経費や領収書の金額を一切無視し、売上高だけを基準に仕入税額控除を決定することにあります。

【簡易課税制度による仕入控除税額の計算式】

仕入れに係る消費税額=売上げに係る消費税額×みなし仕入率

※みなし仕入率は、後述する第1種から第6種の事業区分に応じて決定されます。

この計算の結果、実際の支払額に関わらず税額が確定します。

したがって、「実際のみなし仕入率」が「制度上のみなし仕入率」を下回る事業構造であれば、法的に認められた節税効果を享受できるという結論になります。

この結論を踏まえ、具体的にどのような事業者がこの制度を適用できるのか、厳格な要件を確認していきましょう。

3. 詳細解説:制度の適用要件と対象事業者の厳格な定義

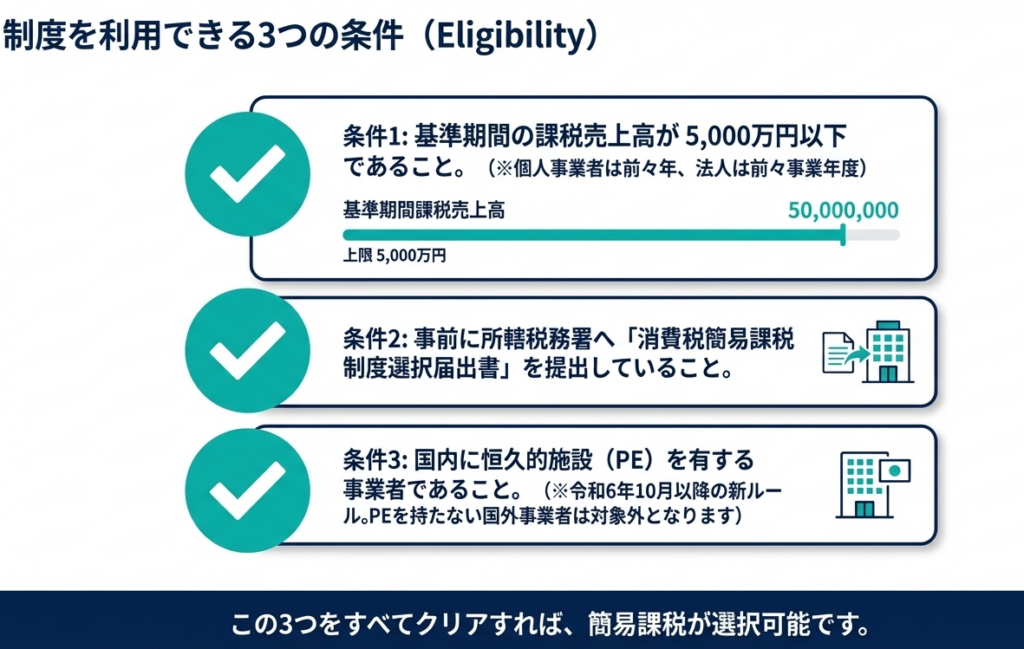

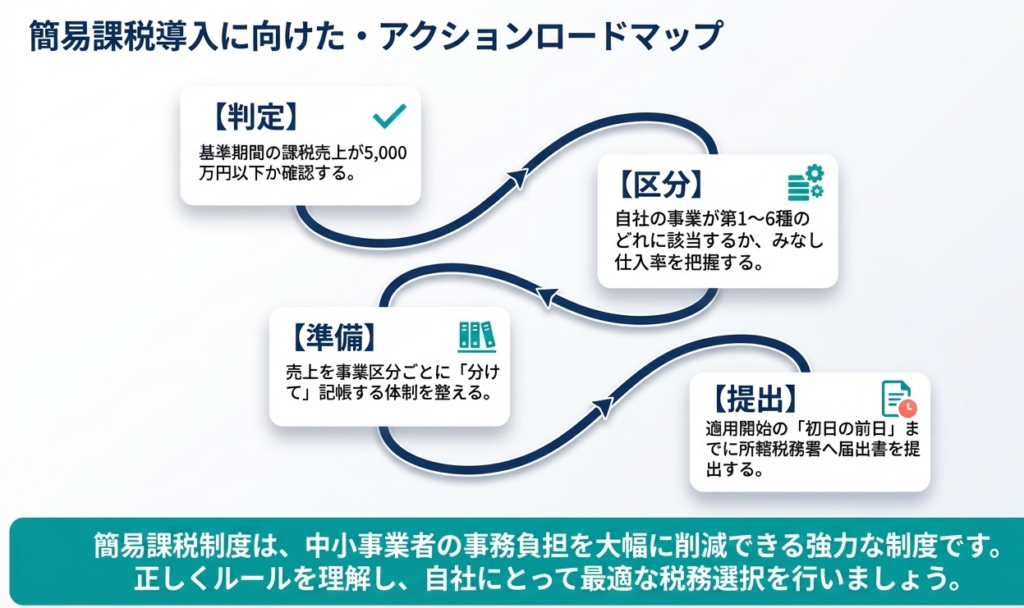

簡易課税制度の適用を受けるためには、以下の「量的要件」と「手続的要件」を共に満たさなければなりません。

3.1 基準期間における課税売上高の判定(量的要件)

適用しようとする課税期間の「基準期間」における課税売上高が5,000万円以下である必要があります。

- 個人事業者: 前々年

- 法人: 原則として前々事業年度

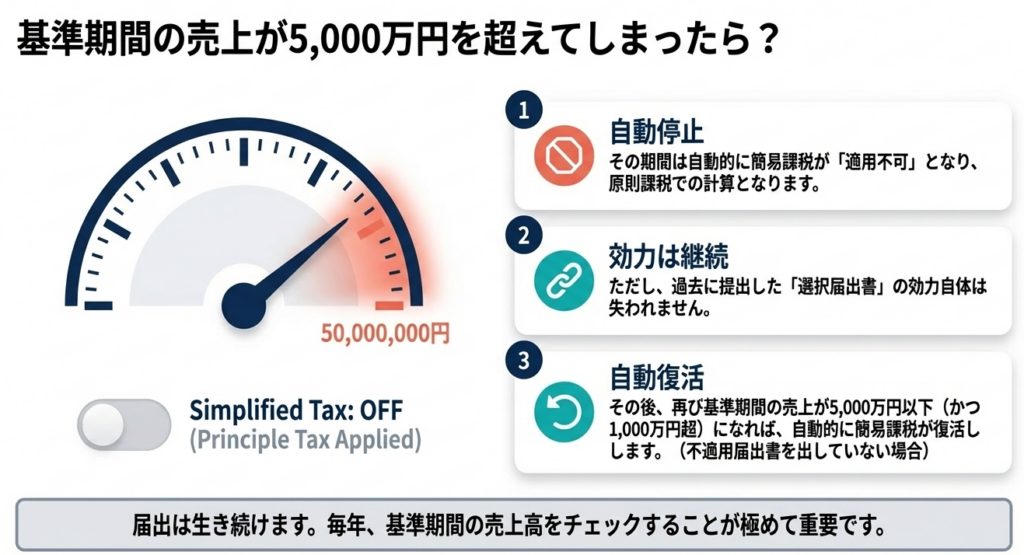

実務上の注意点は、この判定が「自動的」に行われることです。

一度届出書を出していても、売上が5,000万円を超えた期間は強制的に原則課税となり、再び5,000万円以下に下がれば(不適用届出書を出さない限り)自動的に簡易課税が再適用されます。

この変動が、実務上の管理漏れを引き起こす要因となります。

3.2 届出書の提出(手続的要件)

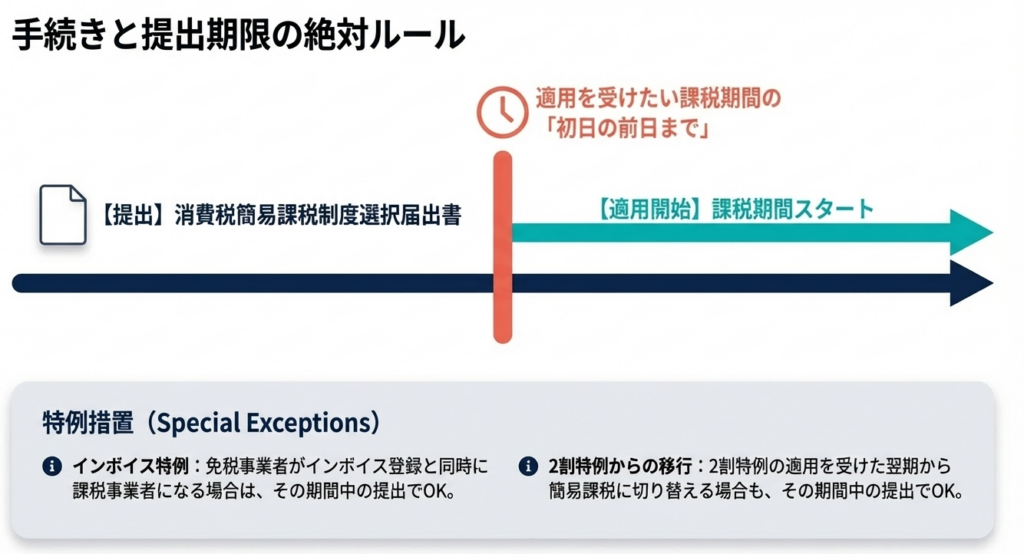

原則として、適用を受けようとする課税期間の初日の前日までに「消費税簡易課税制度選択届出書」を提出している必要があります。

3.3 最新の改正点:国外事業者の排除(令和6年10月改正)

極めて重要な最新ルールです。令和6年10月1日以後に開始する課税期間より、その課税期間の初日において国内に恒久的施設(PE)を有しない国外事業者(非居住者や外国法人)は、簡易課税制度の適用が受けられなくなりました。過去に届出書を提出済みであっても、PEがない場合は適用対象外となるため、クロスボーダー取引を行う法人は特に注意が必要です。

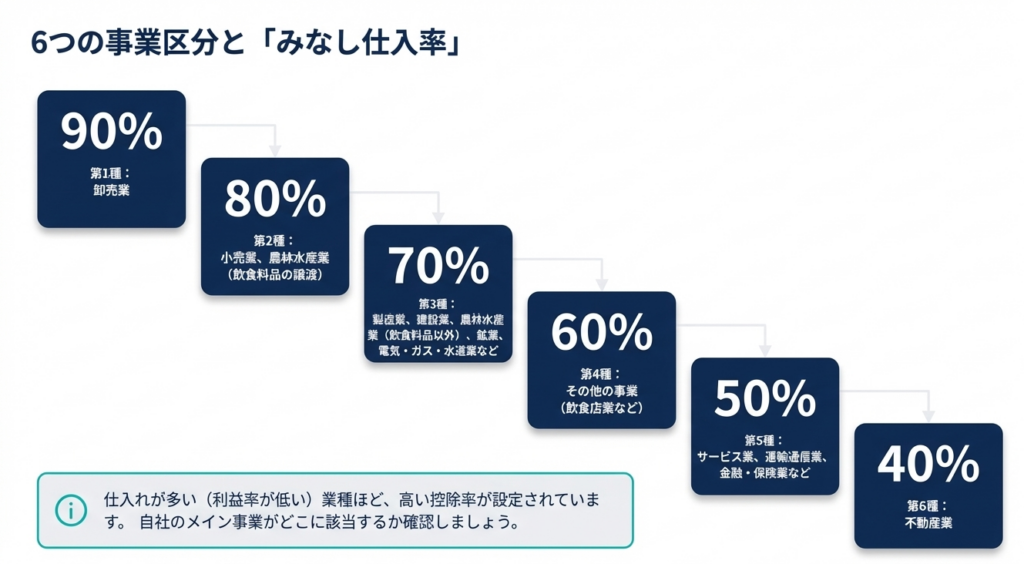

4. 事業区分とみなし仕入率:業種判定の重要性と計算構造

簡易課税の計算の核となるのが、以下の6つの事業区分です。

| 事業区分(具体的業種) | みなし仕入率 |

|---|---|

| 第1種事業:卸売業 | 90% |

| 第2種事業:小売業、農業・林業・漁業(飲食料品の譲渡) | 80% |

| 第3種事業:製造業、建設業、鉱業、農業等(飲食料品以外) | 70% |

| 第4種事業:飲食店業、その他の事業 | 60% |

| 第5種事業:サービス業(飲食店除く)、金融・保険、運輸通信業 | 50% |

| 第6種事業:不動産業 | 40% |

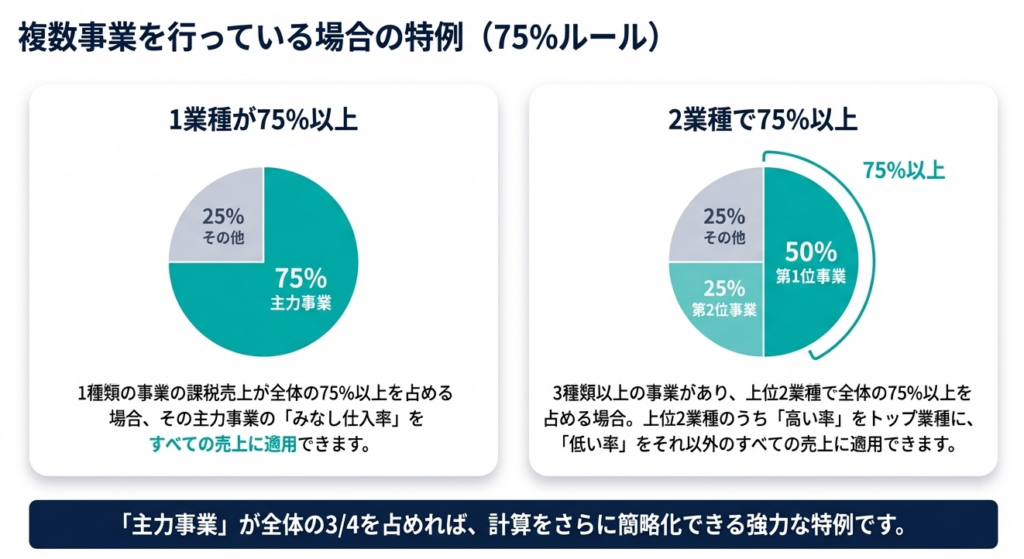

4.1 複数事業を営む場合の「75パーセント特例」

複数の事業を営む場合、本来は事業ごとに区分計算(原則法)が必要ですが、実務を円滑にするための特例があります。

- 1種類が75%以上:

その事業のみなし仕入率を全体に適用可能。 - 3種類以上営み、上位2種類で75%以上:

上位2種のうち高い方の率をその上位2種分に適用し、残りの売上には上位2種のうち低い方の率を適用可能(簡便法)。

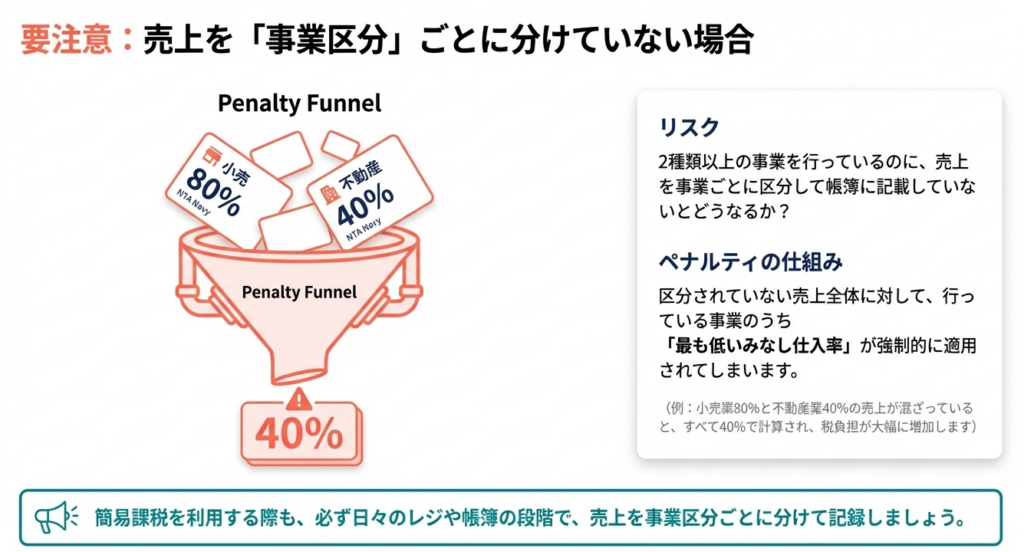

4.2 実務上の致命的なリスク:区分経理の懈怠

2種類以上の事業を営みながら、売上を事業区分ごとに適切に管理(区分経理)していない場合、その未区分部分については、その中で「最も低いみなし仕入率」が強制適用されます。これは事実上、「最も不利な税率による課税」を甘受することと同義であり、納税額の不必要な増加に直結します。

また、売上対価の返還(返品)や貸倒回収がある場合、特定の計算条件下では「簡便法」が使えず、より複雑な「原則法」での計算を強いられる点も、プロとして見逃せないチェックポイントです。

5. 手続的コンプライアンス:届出のタイミングと継続適用のルール

簡易課税制度は一度選択すると「2年縛り」が生じるため、慎重なスケジュール管理が求められます。

5.1 提出期限の特例(インボイス制度関連)

原則は「前期末までの提出」ですが、インボイス制度(適格請求書発行事業者)への登録に伴う重要な経過措置があります。

2割特例からの移行:

2割特例の適用を受けた課税期間の翌課税期間中に届出書を提出すれば、その提出した期間から簡易課税を適用できるという、実務担当者にとって非常に有利な特例が認められています。

5.2 「2年継続適用」の拘束

簡易課税を選択した場合、事業を廃止しない限り、最低2年間は原則課税に戻ることができません。不適用届出書を提出できるのは、選択の効力が生じた日から2年を経過した後の課税期間となります。

5.3 災害等による救済

災害等により期限内に届出が困難だった場合は、個別の申請により遡及して適用が認められるケースがあります。これはイレギュラーですが、非常時の知識として備えておくべきです。

6. 総括:実務上の留意点と適正な制度運用のためのチェックポイント

簡易課税制度を適正に運用し、リスクを回避するための最終チェックリストを提示します。

現場で即座に活用すべきチェックリスト

- 決算前の「模擬計算(シミュレーション)」:

次期の投資計画(設備投資等)を照らし合わせ、原則課税(還付可能性)と簡易課税のどちらが有利か試算したか? - 基準期間の売上高の再確認:

5,000万円の境界線上にいないか? 超えた場合の原則課税への移行準備はできているか? - 事業区分の厳格な管理:

請求書やレジの部門設定は、現在の6区分と整合しているか?(未区分による「最低率適用」を回避できているか?) - 国外事業者判定(PEの有無):

国外事業者の場合、日本国内に物理的な事業拠点(管理場所・支店等)を保持しているか? - 2割特例適用の検討:

インボイス登録直後の事業者の場合、簡易課税よりも「2割特例」の方が有利ではないか?

簡易課税制度は、中小事業者が本業に集中するための「盾」となりますが、その特性を理解し、毎期適切なシミュレーションを行うことが、我々会計プロフェッショナルの責務です。

制度のメリットを最大化しつつ、コンプライアンスの穴を埋める緻密な管理を徹底してください。

ガイド:Q&A

設問1: 簡易課税制度が導入された主な目的は何ですか?

この制度は、中小事業者の納税事務負担に配慮する観点から設けられました。事業者の選択により、実際の仕入れ税額の計算に代えて、売上げを基礎とした計算を可能にするものです。

設問2: 簡易課税制度を適用するための最大の要件である「課税売上高」の条件を説明してください。

基準期間(個人事業者は前々年、法人は原則として前々事業年度)における課税売上高が5,000万円以下である必要があります。この金額を超える課税期間については、事前に届出書を提出していても制度を適用できません。

設問3: 簡易課税制度における「仕入れに係る消費税額」の算出方法の原則を説明してください。

売上げに係る消費税額に、事業の種類(事業区分)ごとに定められた「みなし仕入率」を乗じて算出します。この算出された金額を、売上げに係る消費税額から控除する仕入税額として扱います。

設問4: 第1種事業(卸売業)と第6種事業(不動産業)の「みなし仕入率」はそれぞれ何パーセントですか?

第1種事業(卸売業)のみなし仕入率は90%、第6種事業(不動産業)のみなし仕入率は40%です。これらは全6区分の事業区分の中で最高値と最低値にあたります。

設問5: 令和6年10月1日以降、簡易課税制度の適用を受けられなくなる事業者の条件を説明してください。

課税期間の初日において「恒久的施設(PE)」を有しない国外事業者は適用対象外となります。令和6年9月30日までに届出書を提出済みであっても、この条件に該当すれば適用は認められません。

設問6: 2種類以上の事業を営む事業者が、売上げを事業ごとに区分していない場合、どのような取り扱いになりますか?

課税売上げを事業ごとに区分していない場合、その区分されていない部分については、該当する事業のうち最も低いみなし仕入率が適用されます。これにより、仕入控除税額の計算が行われます。

設問7: 「75パーセントルール」と呼ばれる特例計算について、1種類の事業が大部分を占める場合の扱いを説明してください。

特定の1種類の事業の課税売上高が全体の75%以上を占める場合、その事業のみなし仕入率を全体の課税売上げに対して適用できます。これは2種類以上の事業を営む場合の特例計算の一つです。

設問8: 簡易課税制度を選択しようとする場合、いつまでに届出書を提出する必要がありますか?

原則として、適用を受けようとする課税期間の初日の前日までに「消費税簡易課税制度選択届出書」を所轄税務署長に提出する必要があります。

設問9: 適格請求書発行事業者の登録に伴い免税事業者から課税事業者となった場合、届出書の提出期限にどのような特例がありますか?

令和5年10月1日から令和11年9月30日までの間に登録を受け課税事業者となる場合は、その登録日の属する課税期間中に届出書を提出することで、その期間から適用を受けられます。

設問10: 一度簡易課税制度を選択した後、その適用をやめる(不適用とする)ためにはどのような制約がありますか?

原則として、届出書の効力が生じた日から2年を経過する日の属する課税期間の初日以後でなければ、不適用届出書を提出できません。ただし、事業を廃止した場合はこの限りではありません。

コメント