国税庁タックスアンサーの「No.5800 一定の大法人等の100%子法人等における中小企業向け特例措置の不適用」について解説します。

解説動画

詳細

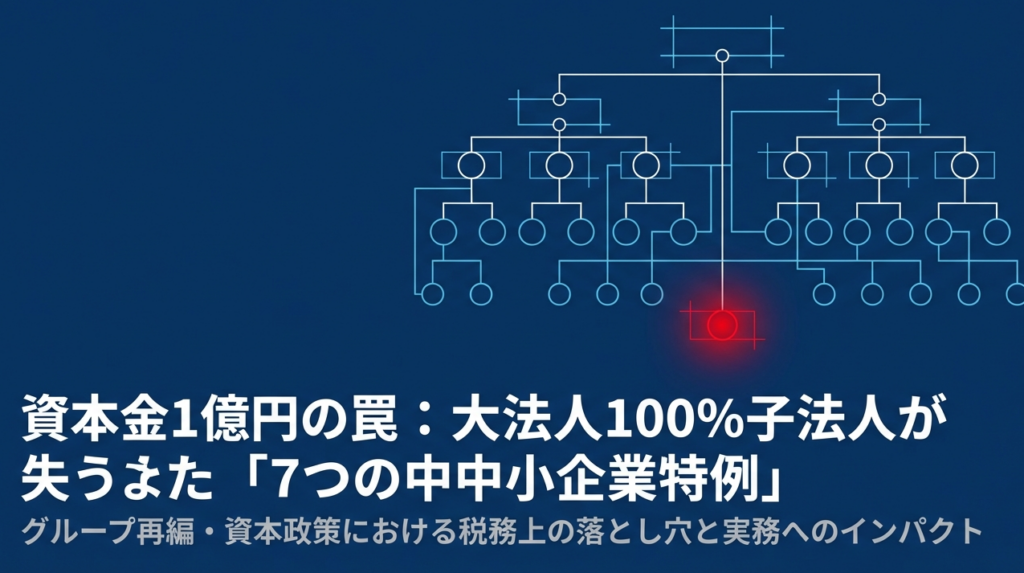

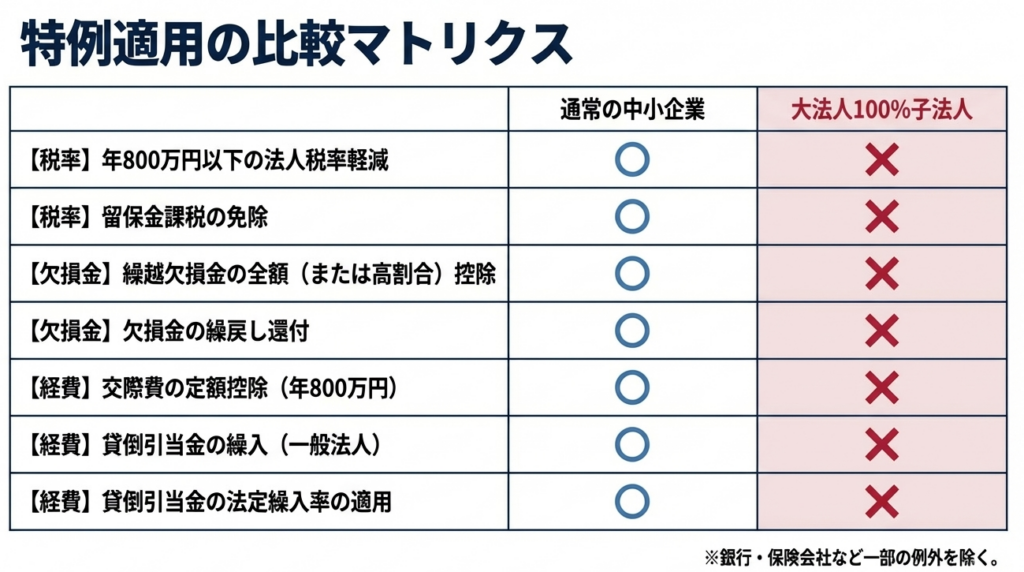

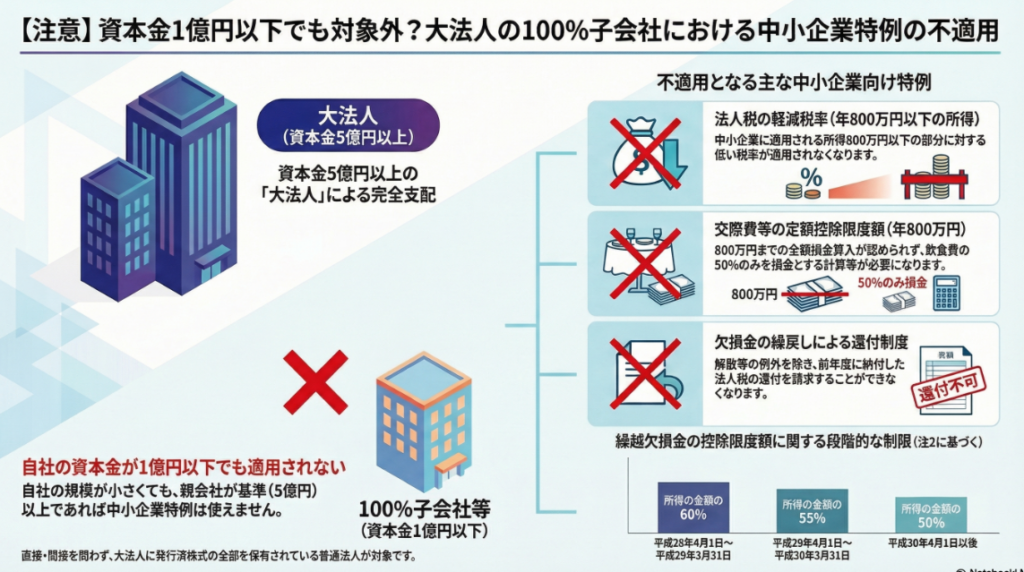

資本金1億円以下の中小法人であっても、資本金5億円以上の大法人等と完全支配関係(100%子法人等)がある場合、中小企業向けの特例措置は適用されません。これは直接的な保有に限らず、間接保有や、複数の大法人によって完全支配されている場合も同様に対象外となります。

適用されなくなる主な特例措置は以下の通りです。

- 貸倒引当金繰入額の損金算入および法定繰入率の適用

- 繰越欠損金の全額損金算入(一定の控除限度額が設定されます)

- 年800万円以下の所得に対する法人税率の特例(軽減税率)

- 特定同族会社の留保金課税の免除(条件により課税対象になります)

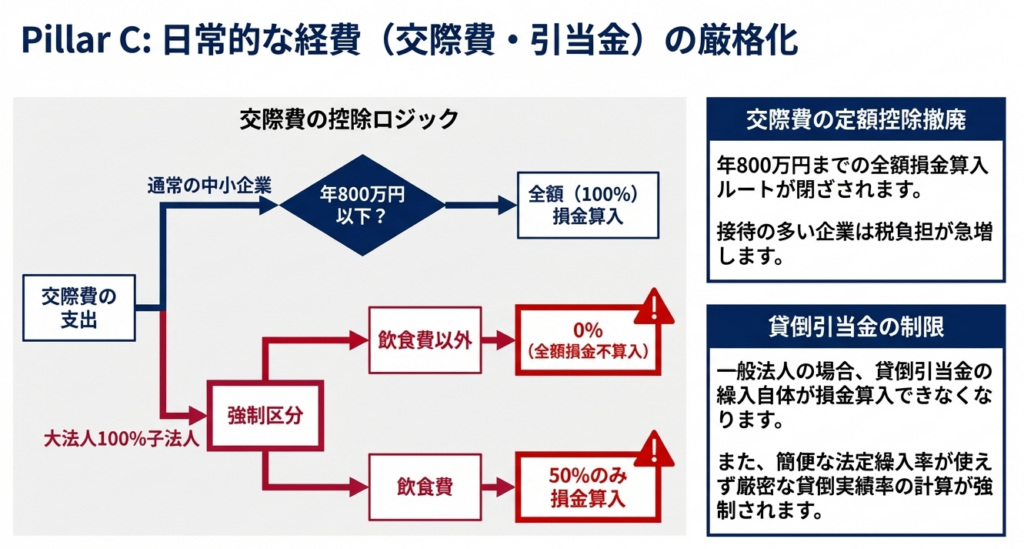

- 交際費等における定額控除限度額を用いた損金算入 ・欠損金の繰戻しによる還付制度の利用

このように、実質的に大法人の傘下にある法人は、税務上において大企業に準じた扱いを受ける点に注意が必要です。

スライド解説

解説:大法人による100%子法人等に対する中小企業向け特例措置の不適用

税務実務において「資本金1億円以下=中小企業」という思い込みは、時に致命的な過失を招きます。形式的な資本金額だけで判断を下すのは、プロフェッショナルとして極めて危うい行為と言わざるを得ません。

本稿では、国税庁通達(No.5800)に基づき、大法人の支配下にある法人が中小企業向け特例を剥奪される「実態重視」の仕組みを解説します。グループ全体の資本構成が個別企業の税負担を決定づけるこの制度を正しく理解し、明日からの実務に役立ててください。

1. 導入:本制度が実務において極めて重要である理由

法人税務の現場では、単体企業のバランスシートに記載された「資本金」だけを見て判定を行う「形式的判断」が散見されます。しかし、コンプライアンスの観点から真に注視すべきは、その背後にある「グループ全体の支配関係」です。

本制度(No.5800)は、たとえ単体の資本金が1億円以下であっても、巨大な資本力を持つ親会社(大法人)の完全支配下にあるのであれば、それはもはや優遇すべき「中小企業」ではないという思想に基づいています。この仕組みを読み誤れば、本来受けられるはずのない優遇措置を適用してしまい、税務調査で多額の追徴課税を課されることになります。

実務担当者には、個別の法人を切り離して考えるのではなく、連結層を見据えた「実態」を把握する能力が厳格に求められています。

2. 結論:本制度の適用による税務処理の最終的な着地点

結論から言えば、本制度の対象となった法人は、資本金がいくら少額であっても、税務上は「大法人並みの課税」を受けることになります。

具体的には、次章で詳述する「7つの中小企業向け特例」が一切適用できなくなります。

これにより、法人税率の軽減や欠損金の全額控除といったメリットが消滅し、キャッシュフローへの直接的な打撃は避けられません。適用可否の分水嶺は、自社の資本金ではなく、「親会社等の資本金」および「支配関係の深さ」にあります。

判定の起点が自社にないという事実を、まずは強く認識してください。

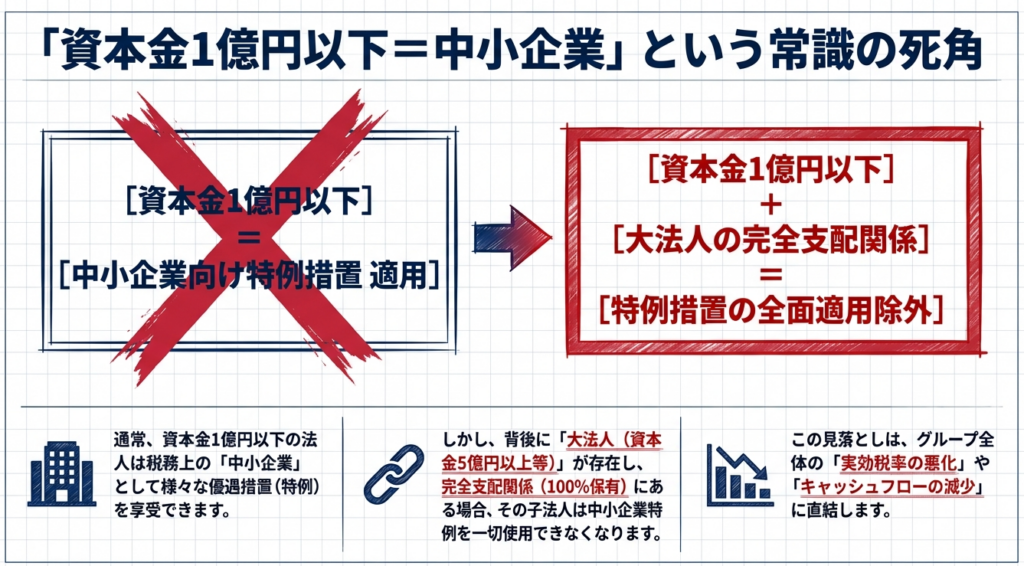

3. 詳細解説:適用対象となる法人の判定基準と「完全支配関係」の定義

実務者が判定を誤らないために、本制度のトリガーとなる「大法人」と「完全支配関係」の定義を解体します。

判定の核となる「大法人」の定義

ここでいう大法人とは、以下のいずれかに該当する法人を指します。

- 資本金の額または出資金の額が5億円以上の法人

- 相互会社等

※特に注意すべきは「相互会社」です。大手生命保険会社の子会社などは、親会社に「資本金」という概念がないからと油断していると、この規定により中小企業特例をすべて剥奪されます。

「100パーセント子法人等」の範囲

判定の鍵は「完全支配関係」にあります。これは、一の者が法人の発行済株式等の全部を直接または間接に保有する関係を指します。

- 間接保有の連鎖:

親会社が5億円以上の大法人である場合はもちろん、その上の「孫会社」や「ひ孫会社」であっても、100%の資本の鎖がつながっていれば対象となります(Parent -> Sub -> Sub-subの構成)。 - 複数大法人による保有:

一社だけではなく、複数の大法人によって合計で100%保有されているケースも同様に不適用の対象です。

実務上の「So What?(だから何に注意すべきか)」

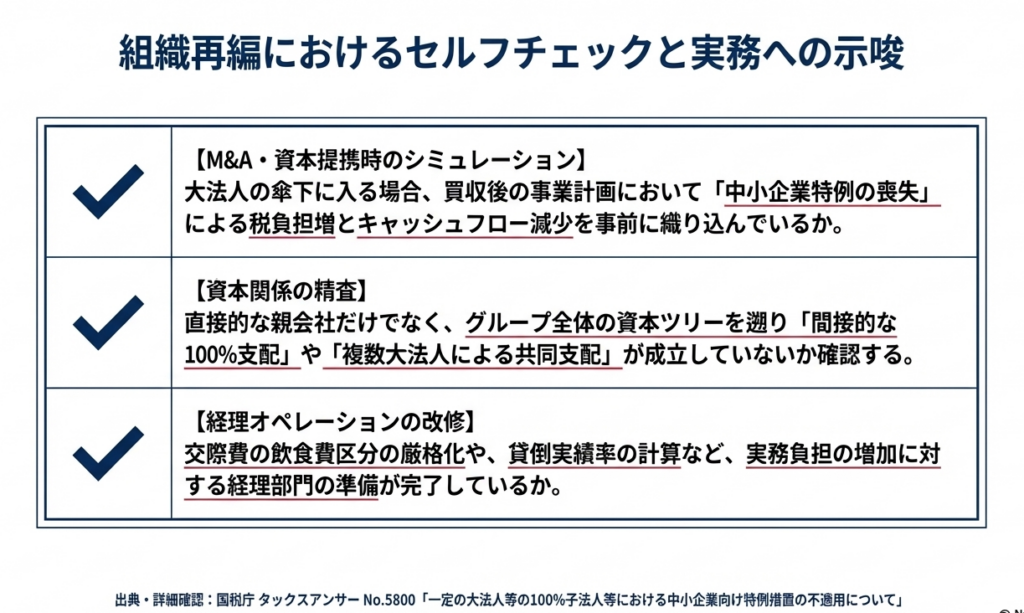

実務者が最も警戒すべきは、「上流の資本変更」です。

顧問先や自社の直接の株主だけでなく、グループツリーを最上流まで遡り、究極の親会社まで把握しなければなりません。親会社の増資や組織再編を把握していなかったという言い訳は、税務当局には通用しません。

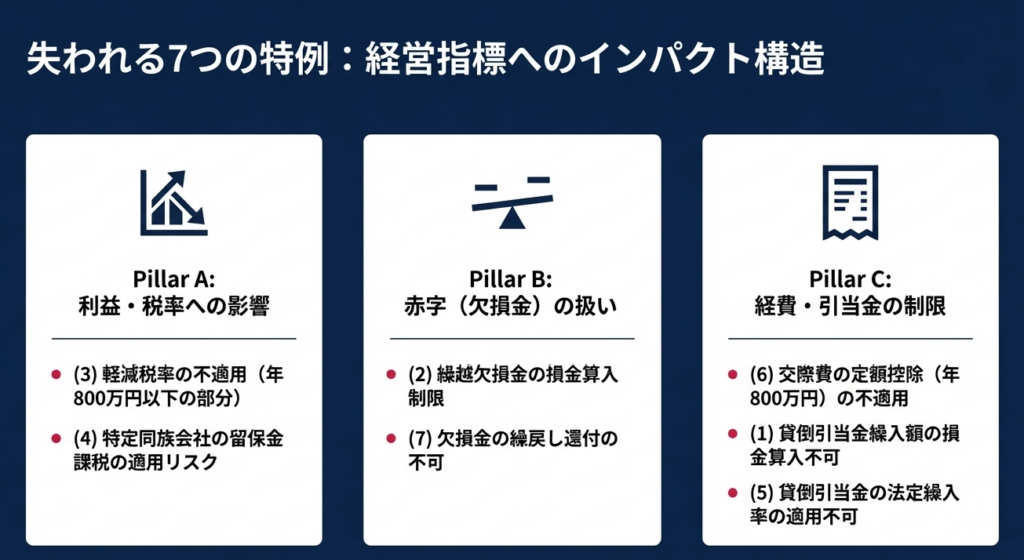

4. 不適用となる7つの中小企業向け特例措置の精査

対象法人となった場合に剥奪される7つの特例を整理します。これらが使えないことによる「税負担の増加」と「事務的負担」を過小評価してはいけません。

| 制度名 | 不適用による影響(税負担・事務負担のインパクト) |

|---|---|

| (1) 貸倒引当金の繰入制限 | 銀行等を除き、原則として繰入額の損金算入が不可。債権の貸し倒れリスクを税務上、事前に手当てすることができなくなります。 |

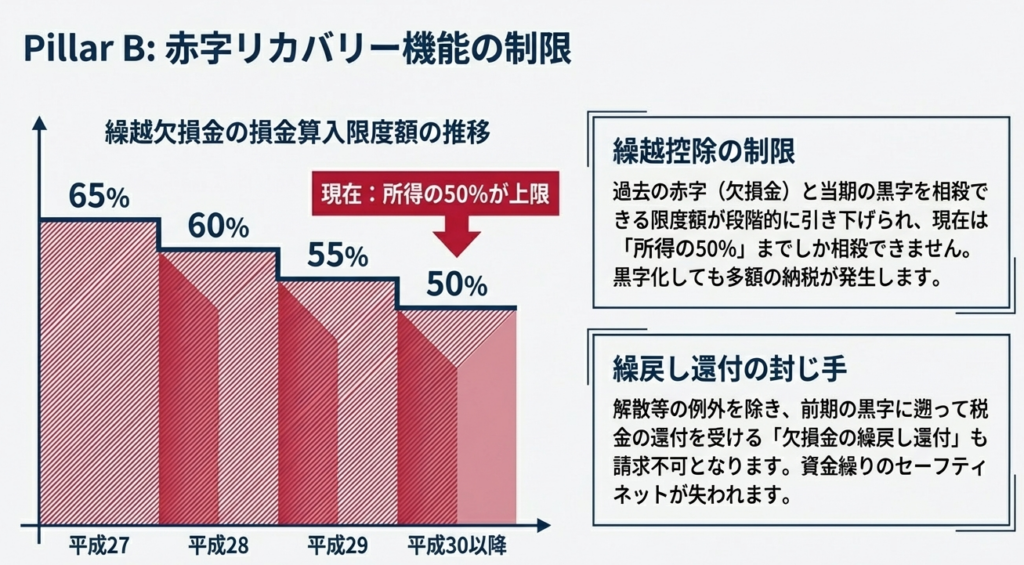

| (2) 繰越欠損金の損金算入制限 | 欠損金の控除限度額が所得の50%(平成30年4月1日以後開始事業年度)に制限。「欠損金があるのに納税が発生する」という異常事態を招き、キャッシュフローを圧迫します。 |

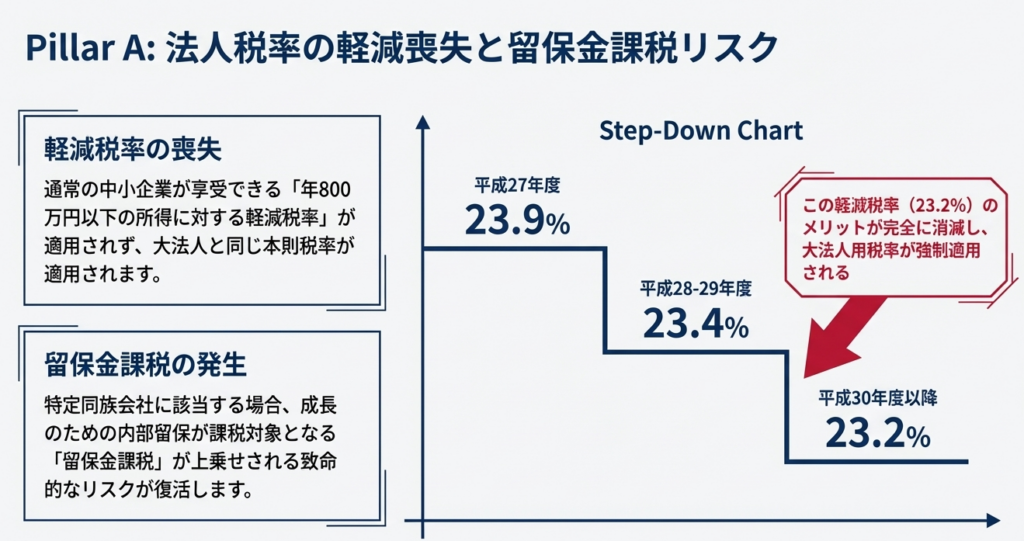

| (3) 軽減税率の不適用 | 年800万円以下の所得に対する軽減税率(15%)が使えず、所得全額に本則税率(23.2%等)が適用。年間約65万円以上の直接的な増税インパクトが生じます。 |

| (4) 特定同族会社の留保金課税 | 中小企業なら免除される留保金課税の判定対象となります。社内留保が厚い同族会社の場合、予期せぬ追加課税を受けるリスクが生じます。 |

| (5) 貸倒引当金の法定繰入率 | 簡便な「法定繰入率」が使用不可。過去の貸倒データに基づく複雑な「貸倒実績率」での計算を強いられ、事務負担が大幅に増加します。 |

| (6) 交際費等の損金不算入計算 | 中小企業の特権である「年800万円の定額控除」が選択できません。「飲食費の50%損金算入」しか認められなくなり、社内飲食費等は原則全額不算入となります。 |

| (7) 欠損金の繰戻し還付 | 解散時等を除き、前期納付額からの還付請求が不可。赤字転落時の即時的な資金手当ての道が閉ざされます。 |

5. まとめ:実務担当者が遵守すべき管理ポイントと注意点

明日からの実務フローに組み込むべきチェックポイントを整理します。

- 「履歴事項全部証明書」の直接確認:

クライアントや担当部署の「資本金は変わっていません」という言葉を鵜呑みにしてはいけません。毎期、親会社および究極の親会社の商業登記簿(履歴事項全部証明書)を自ら取得し、増資の有無を確認してください。 - グループ再編の即時モニタリング:

M&Aや組織再編は判定を劇的に変えます。株主構成が変わった瞬間、その事業年度から特例が使えなくなるリスクを常に念頭に置いてください。 - 「判定フロー」の活用:

国税庁が提供している「中小企業者の判定等フロー」を、決算チェックリストの必須項目に組み込んでください。属人的な勘に頼るのが最も危険です。 - 法令の基準日への留意:

本解説は令和7年4月1日現在の法令に基づいています。

自社の資本金だけを見る時代は終わりました。「上流の資本関係を常にモニタリングすること」。これが、予期せぬ追徴課税を防ぎ、正確なタックスプランニングを行うための唯一の正解です。

ガイド:Q&A

問1: 本規定において、中小企業向け特例措置が不適用となる「大法人」の定義を説明してください。

資本金の額または出資金の額が5億円以上の法人、もしくは相互会社等のことを指します。これらの法人が直接または間接的に完全支配関係を持つ法人は、たとえ自社の資本金が1億円以下であっても中小企業向けの特例を受けられません。

問2: 「100パーセント子法人等」とは、どのような関係にある法人を指しますか。

大法人による完全支配関係がある普通法人のことです。具体的には、一の者が法人の発行済株式等の全部を直接もしくは間接に保有する関係、または一の者との間に当事者間の完全支配の関係がある法人相互の関係を指します。

問3: 資本金1億円以下の法人であっても、複数の大法人に全株式を保有されている場合、特例措置は適用されますか。

適用されません。資料では、完全支配関係がある複数の大法人によって発行済株式等の全部を保有されている法人についても、中小企業向け特例措置の適用はないと明記されています。

問4: 貸倒引当金繰入額の損金算入について、この規定が適用されるとどのような制限を受けますか。

銀行、保険会社、または金融に関する取引に係る金銭債権を有する一定の法人を除き、貸倒引当金の繰入額を損金の額に算入することができなくなります。

問5: 繰越欠損金の損金算入において、所得金額に対してどのような制限が設けられていますか。

繰越欠損金の損金算入に一定の制限が生じ、事業年度の所得金額の一定割合が損金算入限度額となります。平成30年4月1日以後に開始する事業年度においては、所得金額の50パーセントが限度額とされています。

問6: 中小企業者等の法人税率の特例が不適用になると、年800万円以下の所得に対してどのような影響がありますか。

通常の中小企業であれば所得金額のうち年800万円以下の部分に適用される軽減税率の特例が受けられなくなります。その結果、全所得に対して標準的な法人税率が適用されることになります。

問7: 特定同族会社の特別税率(留保金課税)に関して、どのような変化が生じますか。

特定同族会社に該当する可能性が生じ、実際に該当する場合には、留保金額が留保控除額を超える部分に対して特別税率(留保金課税)が適用されることになります。

問8: 交際費等の損金不算入額の計算において、定額控除限度額が認められない場合の計算方法を説明してください。

定額控除限度額による計算は認められず、支出した接待飲食費等の額の50パーセントを超える部分の金額が損金不算入となります。ただし、役員や従業員、その親族に対する接待等の費用は除外されます。

問9: 欠損金の繰戻しによる還付制度は、どのような場合に限定して利用可能となりますか。

原則として還付請求は行えませんが、法人の解散や事業の全部の譲渡など、特定の事実が生じた場合に限って例外的に認められます。

問10: 一括評価金銭債権の貸倒引当金の繰入限度額を計算する際、計算手法はどのように指定されていますか。

法定繰入率による計算は認められず、貸倒実績率のみを用いて計算しなければなりません。これは、大法人の完全支配下にある法人が中小企業としての簡易的な計算手法を利用できないことを意味します。

用語集

| 用語 | 定義・説明 |

|---|---|

| 大法人 | 資本金の額または出資金の額が5億円以上の法人、あるいは相互会社等を指す。 |

| 完全支配関係 | 一の者が法人の発行済株式等の全部を直接・間接に保有する関係、または一の者との間に当事者間の完全支配関係がある法人相互の関係。 |

| 100パーセント子法人等 | 大法人による完全支配関係がある普通法人のこと。単なる直接の子会社だけでなく、グループ内の孫会社等も含まれる。 |

| 損金算入 | 法人税の計算において、収益(益金)から差し引くことができる費用(損金)として認めること。 |

| 繰越欠損金 | 前年度以前に生じた赤字(欠損金)を、次年度以降の黒字(所得)から差し引くことができる制度。 |

| 特定同族会社 | 特定の株主グループによって支配されている会社。本規定の対象となると、内部留保に対して追加の課税(留保金課税)が行われる場合がある。 |

| 法定繰入率 | 貸倒引当金の計算において、業種ごとにあらかじめ決められた一定の割合。中小企業には認められるが、大法人傘下の子法人には認められない。 |

| 貸倒実績率 | 過去の実際の貸倒実績に基づいて算出する割合。法定繰入率が使えない場合、この実績値を用いて引当金を計算する。 |

| 定額控除限度額 | 交際費等の計算において、一定額(例:年800万円)までの支出を損金に算入できる中小企業向けの特例枠。 |

| 欠損金の繰戻し還付 | 当期に発生した欠損金を前期に遡って適用し、前期に納付した法人税の還付を受ける制度。本規定の対象法人は原則として利用不可。 |

コメント