国税庁から公表されている「令和8年版 源泉徴収のあらまし」の「第5 報酬・料金等の源泉徴収事務」について解説します。

解説動画

詳細

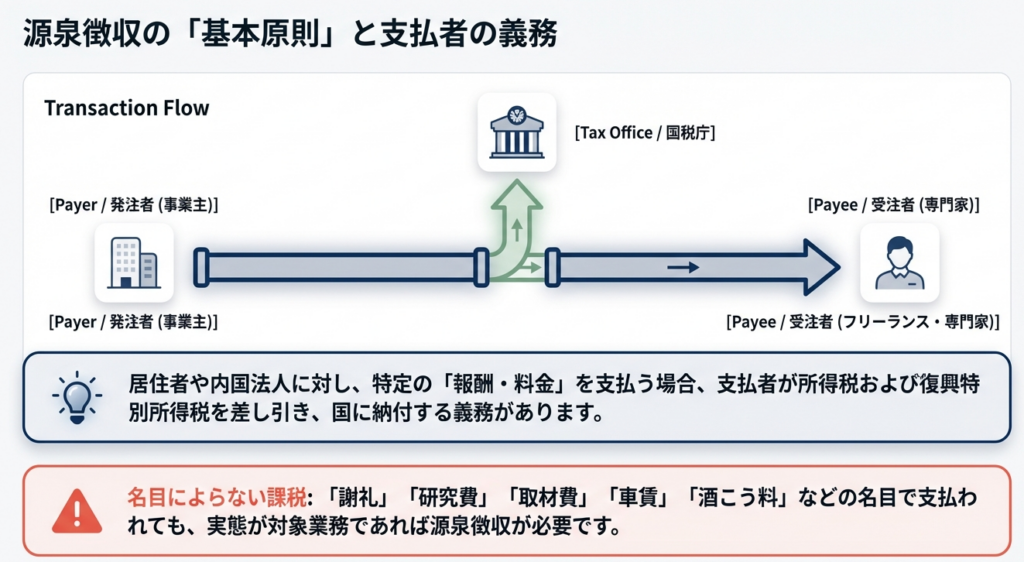

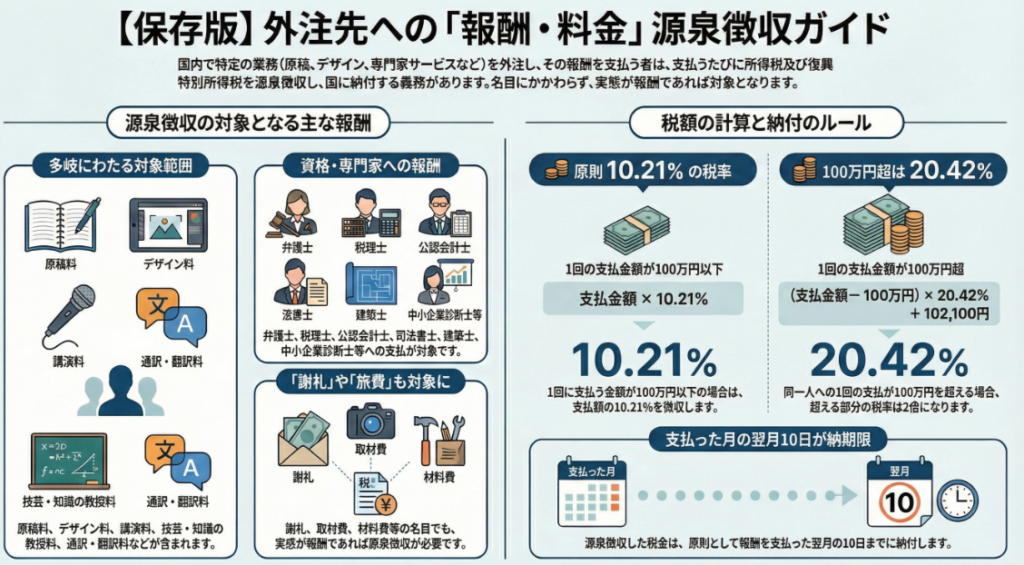

給与や年金だけでなく、個人のフリーランスなどに支払う特定の「報酬・料金」も源泉徴収の対象となります。具体的には、原稿料、デザイン料、講演料、弁護士や税理士などの専門家への報酬、芸能人やプロスポーツ選手の報酬などが該当します。

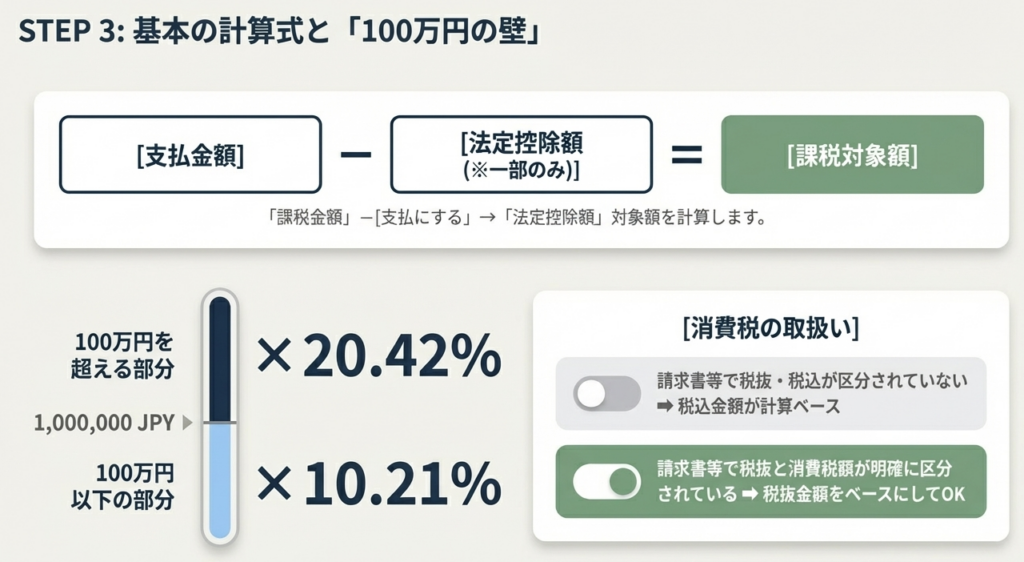

会社などの事業者が対象となる報酬を支払う際、原則として支払額の10.21%(1回の支払いが100万円を超える部分は20.42%)の所得税・復興特別所得税を差し引き、翌月10日までに国へ納付する義務があります。ただし、従業員を雇わず給与を支払っていない個人の場合は、ホステス報酬などの一部の例外を除き源泉徴収は不要です。

なお、謝礼や車代といった名目であっても実質が対象の報酬であれば該当し、原則として消費税を含めた金額で税額を計算します。

スライド解説

実務担当者のための「報酬・料金等の源泉徴収事務」完全ガイド

1. 導入:源泉徴収事務が実務において不可欠な理由

企業の経理実務において、報酬・料金の支払に伴う源泉徴収は、単なる事務処理の一環ではありません。これは「国税債権の早期確保」という制度的背景に基づき、支払者に課せられた重い公的義務です。

実務担当者がこの業務に極めて慎重であるべき理由は、判定誤りが直ちに経済的損失に直結するためです。

源泉徴収漏れが税務調査で指摘された場合、本来徴収すべきであった税額を支払者が「自社負担」で納付せざるを得ない事態に陥ります。さらに、不納付加算税や延延税といった附帯税は、組織にとって本来負担すべきでない「不利益コスト」であり、キャッシュの流出を招きます。

正確な源泉徴収事務の遂行は、こうした不必要なコストを排除し、税務リスクをコントロールしているという組織の健全性を示すものです。ひいては、適正な納税を通じて社会的信頼性を維持し、ビジネスパートナーとの円滑な関係を担保する戦略的価値を有しています。

本ガイドでは、実務の最前線で迷うことのないよう、法令の抽象的な解釈を具体的アクションへと落とし込み、ミスをゼロにするための判断基準を提示します。

2. 結論:実務における基本的な処理の全体像

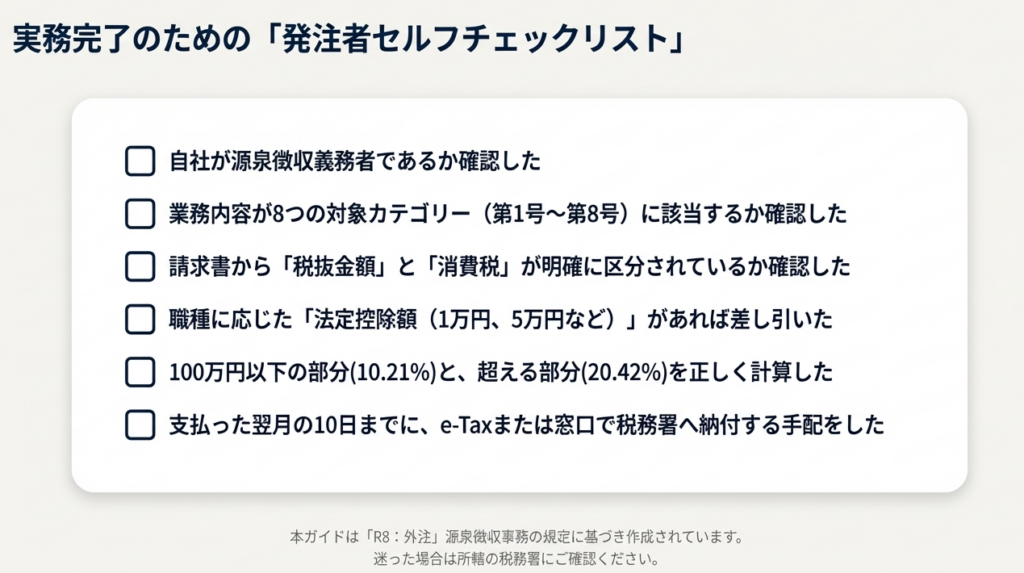

報酬支払の都度、事務的に処理を始める前に、まずは以下の全体像に従って「源泉徴収の要否」を峻別してください。

判定の基本原則

- 支払先の属性判定:

支払先が「居住者(個人)」か「内国法人」かを確認します。法人の場合は原則不要ですが、「人格のない社団等」は、法人格がない限り「居住者」として取り扱うのが実務の鉄則です。 - 内容の該当性判定:

支払内容が所得税法第204条第1項の各号(原稿料、専門家報酬等)に該当するかを精査します。 - 税額計算と納付期限:

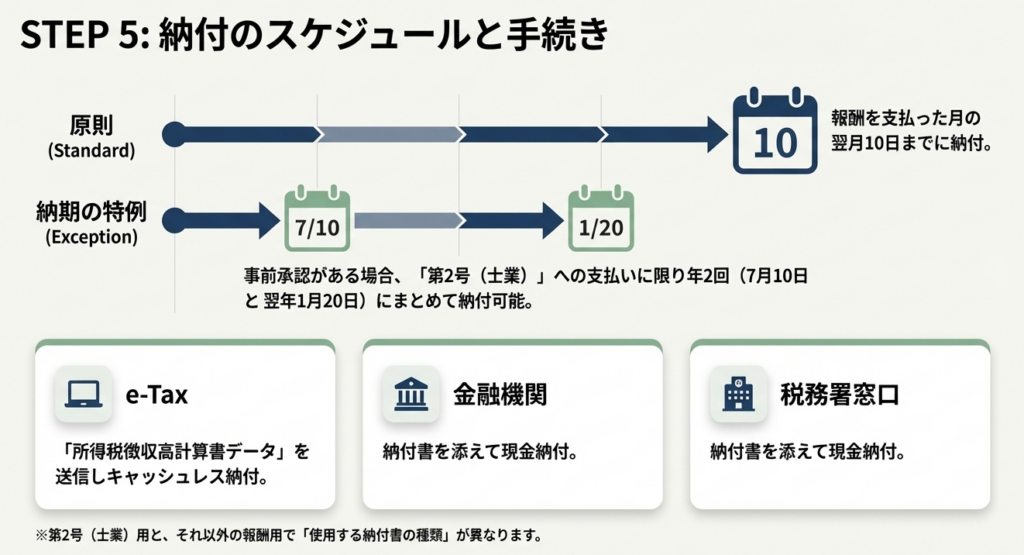

原則として支払額(100万円超は超過分20.42%)に対し、10.21%を乗じて算出します。納付は支払月の翌月10日がデッドラインです。

支払前に必ず確認すべき3つのポイント

- 支払先が「人格のない社団等」ではないか:

名称が「〇〇研究会」等であっても、法人税の確定申告書控えや定款等の証憑による立証がない限り、個人(居住者)として源泉徴収を行わなければなりません。 - 請求書で消費税が明確に区分されているか:

税抜金額を計算の基礎とするには、証憑上での区分記載が必須条件です。区分がない場合は「税込金額」に課税されます。 - 納期の特例の適用有無:

常時10人未満の給与支払者で特例を受けている場合、専門家報酬等の特定の報酬は、7月10日および1月20日が納付期限となります。

3. 詳細解説:報酬・料金等の区分と源泉徴収の要否

実務上誤認しやすい境界線と具体的な取り扱いを整理しました。

主要な報酬区分と実務上の判定基準

| 区分 | 主な該当例(源泉対象) | 源泉徴収税額の計算式 | 類似するが【対象外】のもの |

|---|---|---|---|

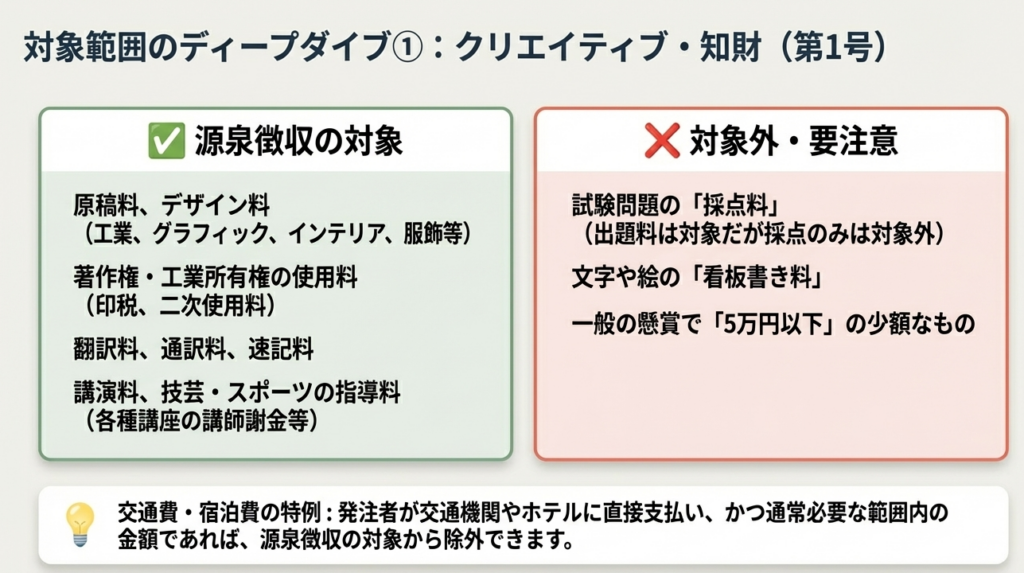

| 第1号:原稿・デザイン等 | 原稿料、写真・作曲の報酬、著作権の使用料、各種デザイン料、翻訳、校正、脚本、通訳 | 支払額×10.21% (100万円超は20.42%) | 看板書き料、写真植字料、プレス型の彫刻料、製本料 |

| 第1号:技芸・知識の教授 | 生け花、茶の湯、囲碁、将棋、カラオケ、ダンス、料理、語学等の実技指導料・講師謝金 | 同上 | 一般的な講演料(「講演の報酬」として判定) |

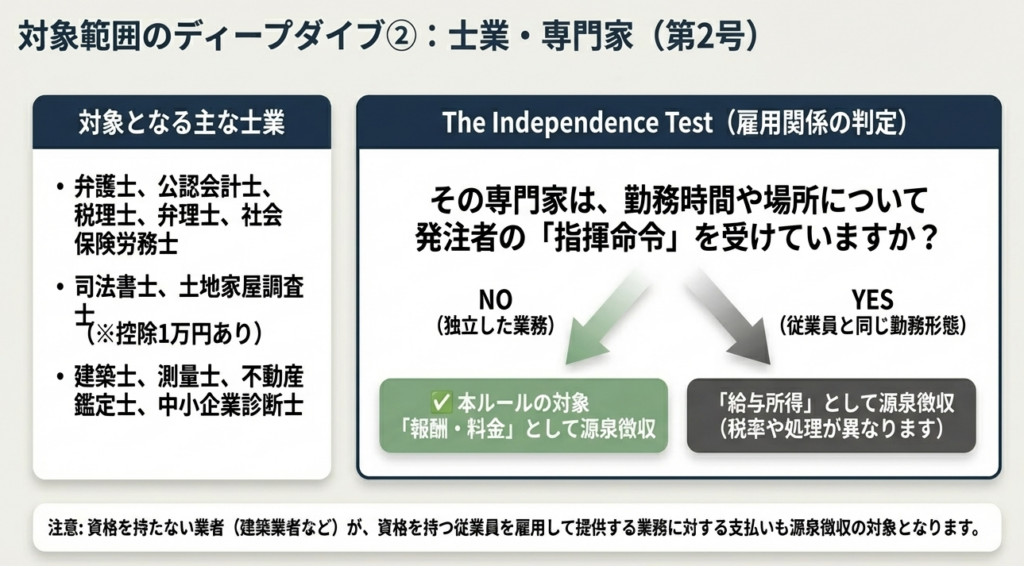

| 第2号:専門家報酬 | 弁護士、公認会計士、税理士、中小企業診断士等の業務報酬 | 同上 | 指揮命令下にあり、一般従業員と勤務形態に差異がない場合の給与所得 |

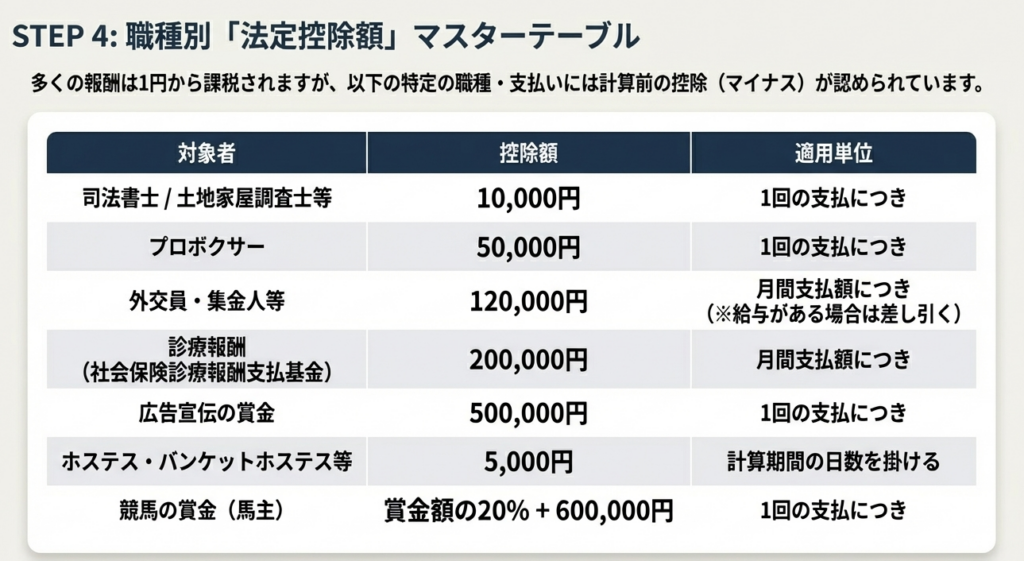

| 第2号:司法書士等 | 司法書士、土地家屋調査士、海事代理士の報酬 | (支払額-1万円)×10.21% | 登録免許税、手数料等に充てるための実費(支払先が国等に対し直接納付することが明らかなもの) |

| 第8号:広告宣伝等の賞金 | クイズ番組や素人のど自慢の賞金、事業宣伝のための入賞金 | (支払額-50万円)×10.21% | 金品選択不可の旅行等の役員提供、従業員向けの成績表彰、社会的な顕彰 |

実務担当者が特に留意すべき盲点

「デザイン」の範囲と一括発注の罠:

工業、グラフィック、インテリア、ゴルフ場設計等、範囲は広範です。ただし、デザインとその施工を併せて一括発注した場合、デザイン料相当額が「極めて少額」と認められるときは、源泉徴収を要しません。

名目(謝礼・車賃)による免脱の禁止:

名目が「謝礼」「取材費」「車賃」であっても、その実態が役務の対価であれば源泉徴収義務は免れません。ただし、支払者が交通機関やホテルへ「直接」支払い、かつ通常必要な範囲内であれば、源泉対象外とすることが認められます。

消費税の取り扱い(原則と例外):

原則は「税込金額」が源泉対象です。例外として、請求書等で報酬額と消費税額が明確に区分されている場合に限り、税抜金額を対象とすることが「差し支えない」とされています。区分が不明確なまま税抜で計算すると、税務調査で差額を否認されます。

4. まとめ:実務での注意点とトラブル防止の勘所

後日の税務指摘を回避し、適正な事務を運用するための戦略的アドバイスです。

1. 「人格のない社団等」への厳格な対応

支払先が団体名であっても、安易に源泉徴収を省略してはいけません。以下のいずれかの立証がない限り「個人(居住者)」として徴収してください。

- 法人税の確定申告書の控え(直近分)の提示

- 定款、規約等の提示(独立した団体としての存在確認)

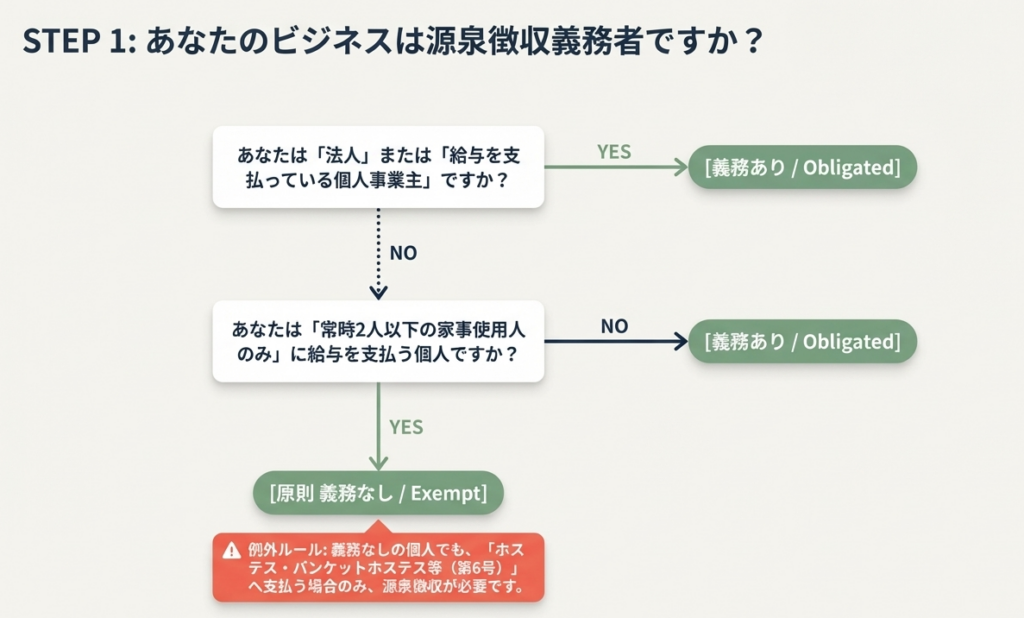

2. 支払者の属性による義務の免除

源泉徴収義務があるのは「給与の支払者」です。

給与支払者でない個人、または常時2人以下の家事使用人のみに対して給与を支払う個人が支払う報酬(ホステス等の報酬を除く)については、源泉徴収義務は免除されます。

3. 「少額免除」の限定的適用

実務で最も誤解が多い点ですが、「5万円以下の免除」は全ての報酬に適用されるわけではありません。 所得税法第204条第1項第1号のうち、以下の3点に厳格に限定されます。

- 懸賞応募作品等の入選者に支払う賞金

- 新聞、雑誌等の読者投稿欄への投稿者に対する謝金

- ラジオ、テレビ放送の聴視者番組への投稿者に対する謝金 これら以外の、例えば「プロの翻訳家への3万円の支払い」等には免除規定はありません。

実務担当者が明日から実践すべきアクションリスト

- 人格のない社団の証憑確保:

団体名への支払時には、法人税申告書控えまたは規約のコピーを必ず徴求し、証憑として保存する。 - 司法書士請求書の精査:

「報酬」と「登録免許税(実費)」が明確に区分されているかを確認し、実費部分を源泉対象から除外して正確に計算する。 - 請求書フォーマットの標準化:

支払先に対し、内税記載を排し、報酬額と消費税額を別掲するよう指導を徹底する。 - 納付期限の二重管理:

原則(翌月10日)と特例(7/10、1/20)を混同せず、カレンダーによる期限管理を徹底する。

正確な源泉徴収事務は、組織を守るためのディフェンスの要です。本ガイドの基準を厳守し、不明瞭な判断によるリスクを排除してください。

ガイド:Q&A

第1問: 居住者に対して報酬・料金等を支払う者が、源泉徴収を行う義務を負わないのはどのような場合か。

支払者が個人であり、その個人が給与の支払者でない場合、または常時2人以下の家事使用人のみに対する給与の支払者である場合に限られる。ただし、この場合でもホステス等への報酬については源泉徴収が必要となる。

第2問: 謝礼、研究費、車賃などの名目で支払われる金銭について、源泉徴収の要否はどのように判断されるか。

名目がいかなるものであっても、その実態が報酬・料金または契約金の性質を有するものであれば、それぞれの規定に従って源泉徴収を行う必要がある。これには謝礼、賞金、材料費、酒こう料などが含まれる。

第3問: 報酬・料金の支払者が、役務提供者の旅行・宿泊費を直接ホテル等に支払った場合の源泉徴収の扱いはどうなるか。

費用として支出する金銭が役務提供者に直接交付されず、支払者から交通機関やホテルへ直接支払われ、かつその金額が通常必要な範囲内であれば、源泉徴収をしなくて差し支えない。

第4問: 請求書において報酬額と消費税額が明確に区分されている場合、源泉徴収の対象となる金額はどう算出するか。

原則として消費税等を含めた金額が対象となるが、請求書等で報酬額と消費税額が明確に区分されている場合には、消費税額を除いた報酬額のみを源泉徴収の対象とすることができる。

第5問: 支払を受ける者が「人格のない社団等」か「居住者」か不明な場合、原則としてどのように取り扱われるか。

支払を受ける者が法人税の納税義務があることや、団体として独立して存在することを立証しない限り、原則として「居住者」として取り扱う。人格のない社団等であることを立証するには、定款や規約などの事実を挙げる必要がある。

第6問: 弁護士や公認会計士の業務に関する報酬において、給与所得と事業報酬を区分する基準は何か。

指揮命令系統への服従や勤務形態の差異によって判断される。支払者の指揮命令に服し、一般の従業員と同様の勤務形態であれば給与所得となり、事業としての独立性がある場合は業務に関する報酬となる。

第7問: 司法書士、土地家屋調査士、海事代理士に対する報酬の源泉徴収税額の計算において、共通する控除額はいくらか。

これらの専門職への報酬については、1回の支払につき1万円を差し引いた後の金額に対し、10.21%の税率を乗じて計算する。

第8問: 外交員、集金人、電力量計の検針人の報酬から源泉徴収を行う際、月ごとに控除できる金額の原則的な額を答えよ。

同一人物に対してその月中に支払われる金額について、12万円を控除する。ただし、別に給与の支払があるときは、12万円からその給与額を控除した残額が控除限度となる。

第9問: ホステスやバンケットホステスの報酬を計算する際、支払金額から控除する金額の計算式はどう規定されているか。

1回に支払われる金額から、5,000円に支払金額の計算期間の日数を乗じて計算した金額を控除する。給与の支払がある場合は、その計算した金額から給与額を差し引いた残額を控除する。

第10問: 源泉徴収した所得税および復興特別所得税は、原則としていつまでに、どこへ納付しなければならないか。

報酬・料金を支払った月の翌月10日までに、最寄りの金融機関または所轄税務署の窓口、あるいはe-Taxによるキャッシュレス納付にて納付しなければならない。

用語集

| 用語 | 定義・説明 |

|---|---|

| 復興特別所得税 | 所得税とともに源泉徴収される税金。基準税額に2.1%を乗じた額が含まれており、源泉徴収税率は通常10.21%等となる。 |

| 著作隣接権 | 俳優、歌手、レコード製作者、放送事業者などが持つ、実演の録音・録画や複製に関する権利。 |

| 人格のない社団等 | 法人格はないが、定款や規約を持ち、代表者の定めがあるなど、個人の集合体ではなく団体として独立して存在する組織。 |

| シノプス料 | 映画の筋書き(シノプシス)に対して支払われる料金。原稿料の一種として源泉徴収の対象となる。 |

| 印税 | 著作権の使用料として、書籍の出版等に応じて著作者に支払われる対価。 |

| 工業所有権 | 特許権や実用新案権などの技術に関する権利。その使用料は源泉徴収の対象となる。 |

| 潤色料 | 脚本の修正や補正に対して支払われる報酬。脚本・脚色の報酬に含まれる。 |

| 版下報酬 | 製版に適する下画や下図を写調する報酬。写真植字料などはこれに該当しないとされる。 |

| 所得税徴収高計算書 | 源泉徴収した税金を納付する際に必要な書類。報酬の種類によって「給与所得、退職所得等用」と「報酬・料金等用」を使い分ける。 |

| 納期の特例 | 給与等の支払者が承認を受けることで、特定の報酬(弁護士・税理士等)の源泉徴収税を年2回(7月と1月)にまとめて納付できる制度。 |

コメント