国税庁から公表されている「令和8年版 源泉徴収のあらまし」の「第4 公的年金等の源泉徴収事務」について解説します。

解説動画

詳細

公的年金等は税法上「雑所得」に分類されますが、老後の重要な生計手段であるため、税負担を軽減するための「公的年金等控除」が設けられており、源泉徴収も年金の性質に即した仕組みとなっています。

年金が支払われる際にも所得税等の源泉徴収が行われますが、受給者が事前に「扶養親族等申告書」を提出することで、基礎的控除や各種の人的控除(配偶者控除や障害者控除など)が反映された上で源泉徴収税額が計算されます。

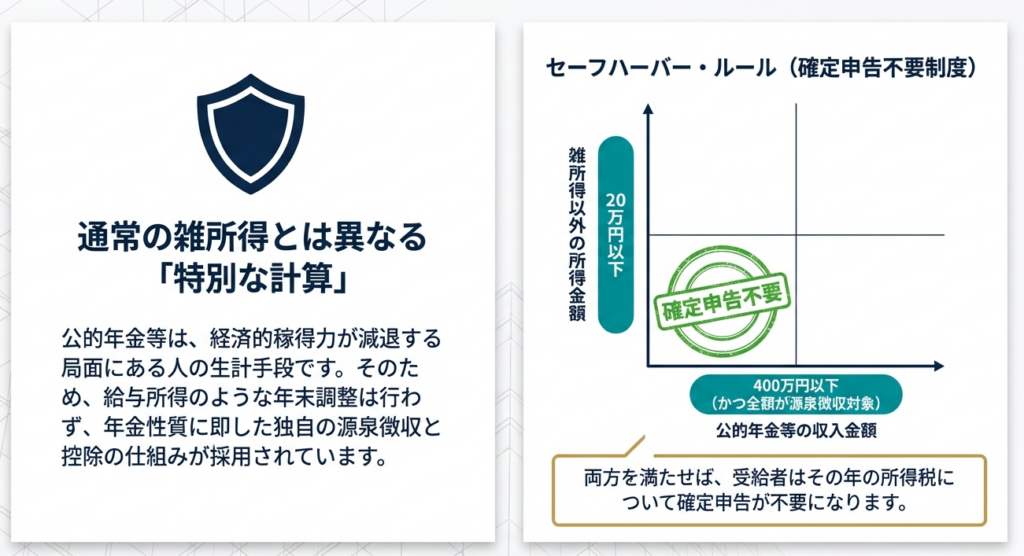

ただし、給与所得とは異なり、公的年金等では支払者による年末調整が行われません。また、生命保険料控除などは源泉徴収の段階では適用できないため、最終的な税額の精算は原則として受給者自身の確定申告で行う必要があります(年金収入が400万円以下などの一定要件を満たせば申告不要となる特例もあります)。

スライド解説

解説:公的年金等に係る所得税の源泉徴収実務と所得計算

1. 導入:実務における公的年金等課税の重要性と背景

実務上、公的年金等に係る所得税の取扱いは、一般的な給与所得や他の雑所得とは一線を画す独自の体系を持っています。公的年金は、受給者が現役を退き経済的稼得力が減退する局面において、その生計を維持するための重要な手段であるという特殊な性質を有しています。この「生計維持」という目的を考慮し、税制面でも通常の雑所得とは異なる計算方法が採用されています。

会計実務の視点から特に留意すべきは、源泉徴収の仕組みが給与所得と決定的に異なる点です。公的年金等の支払においては、給与所得のような「年末調整」の仕組みが存在しません。

そのため、生命保険料控除や地震保険料控除といった各種控除を源泉徴収段階で精算することはできず、最終的な税額の過不足は受給者本人が確定申告を通じて精算することが大前提となっています。

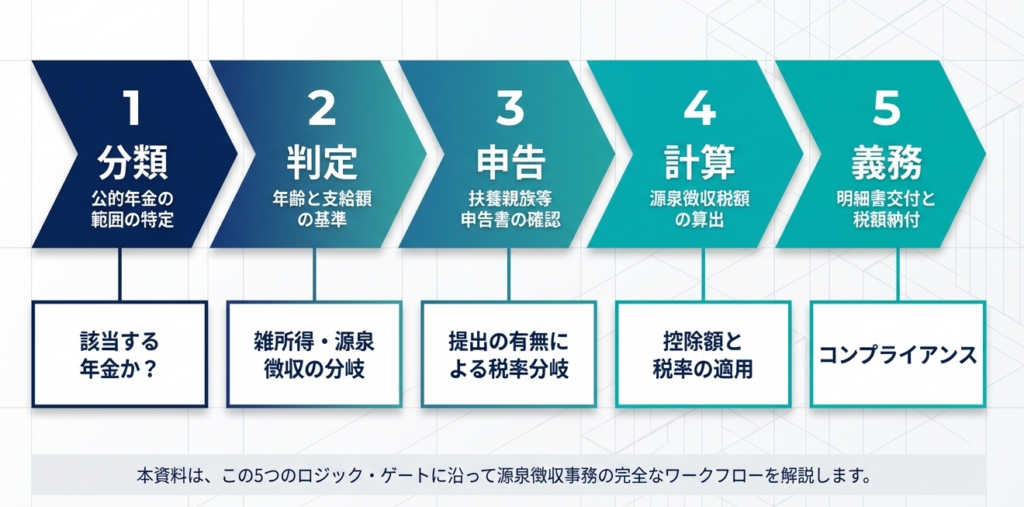

本記事では、実務担当者がまず把握すべき「最終的な処理の着地点」を起点とし、精算のための所得計算と、支払時の事務負担となる源泉徴収実務の二段構えで論理的に解説します。

2. 結論:公的年金等に係る税務処理の要諦

実務担当者は、まず以下の2点を公的年金等課税の「実務の着地点」として正確に理解しておく必要があります。

源泉徴収と精算のルール

公的年金等の支払時には、支払者が所得税および復興特別所得税を源泉徴収します。しかし、前述の通り年末調整が行われないため、原則として受給者自身が確定申告を行い、年間の正確な所得額と各種所得控除を反映させて税額を精算する必要があります。実務上は「源泉徴収は概算、確定申告が精算」という構造的差異を念頭に置くことが重要です。

確定申告不要制度の適用判定

受給者の事務負担軽減等の観点から、以下の要件をいずれも満たす場合には、例外的に確定申告を要しません。

・その年中の公的年金等の収入金額が400万円以下であること。

・当該公的年金等の全部(所得税法第203条の7の規定の適用を受けるものを除く)が源泉徴収の対象であり、かつ公的年金等に係る雑所得以外の所得金額が20万円以下であること。

結論を踏まえ、次章では具体的な所得金額と、その計算の基礎となる控除額の構造を詳しく見ていきます。

3. 詳細解説:公的年金等に係る雑所得の計算構造

公的年金等の所得計算は、受給者の「年齢」および「他の所得水準」によって控除額が変動する多層的な構造となっています。

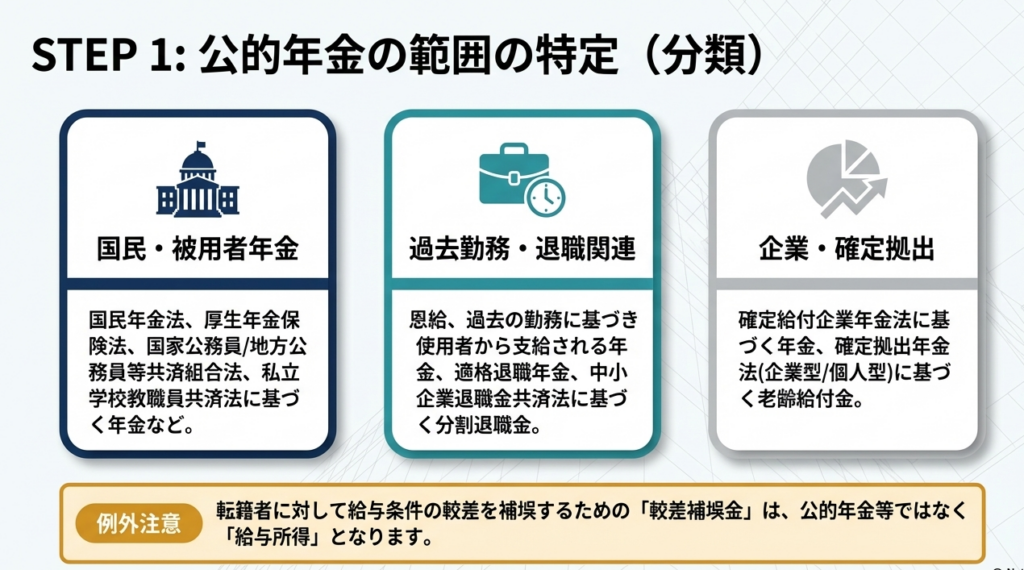

公的年金等の範囲

実務において「公的年金等」として取り扱うべき主要な範囲は以下の通りです。

- 社会保険・共済等: 国民年金、厚生年金保険、各共済組合法、独立行政法人農業者年金基金法、石炭鉱業者年金等の規定に基づく年金。

- 恩給: 普通恩給(一時恩給を除く)や過去の勤務に基づき使用者であった者から支給される年金。

- 企業年金・私的年金等: 確定給付企業年金、確定拠出年金(老齢給付金)、中小企業退職金共済(分割退職金)、小規模企業共済(分割共済金)、適格退職年金など。 ※転籍者への較差補塡金は給与所得とされ、公的年金等には含まれない点に注意が必要です。

所得金額の計算式

所得金額は、以下の基本式で算出されます。

公的年金等に係る雑所得の金額 = その年中の公的年金等の収入金額 - 公的年金等控除額

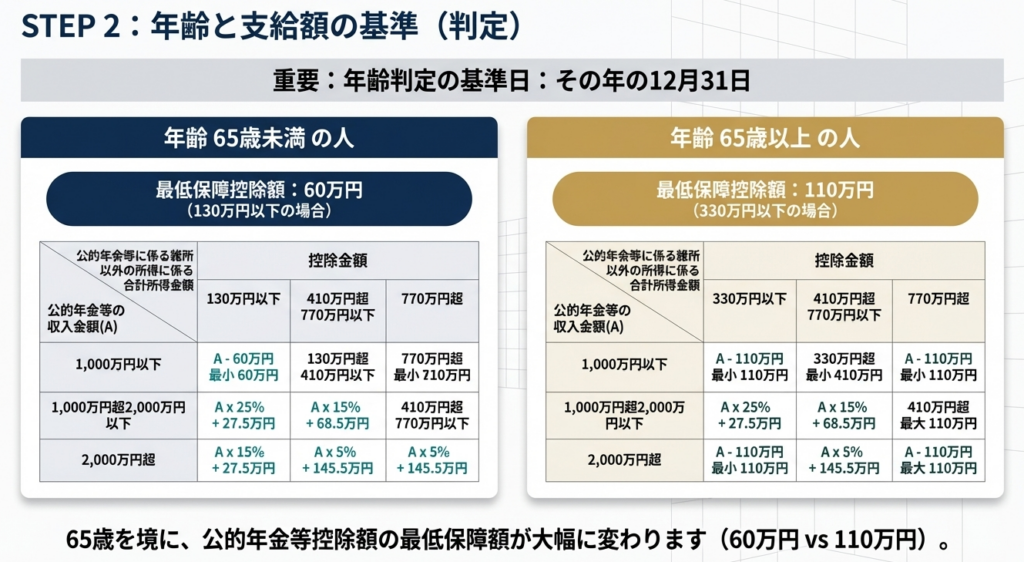

公的年金等控除額の判定マトリクス(所得計算用)

控除額は、その年12月31日時点の年齢と、公的年金等以外の合計所得金額により以下の通り決定されます。

65歳以上の人の場合

| 公的年金等の収入金額(A) | 合計所得1,000万円以下 | 1,000万円超 2,000万円以下 | 2,000万円超 |

|---|---|---|---|

| 330万円以下 | 110万円 | 100万円 | 90万円 |

| 330万円超 410万円以下 | (A)×25%+27.5万円 | (A)×25%+17.5万円 | (A)×25%+7.5万円 |

| 410万円超 770万円以下 | (A)×15%+68.5万円 | (A)×15%+58.5万円 | (A)×15%+48.5万円 |

| 770万円超 1,000万円以下 | (A)×5%+145.5万円 | (A)×5%+135.5万円 | (A)×5%+125.5万円 |

| 1,000万円超 | 195.5万円 | 185.5万円 | 175.5万円 |

65歳未満の人の場合

| 公的年金等の収入金額(A) | 合計所得1,000万円以下 | 1,000万円超 2,000万円以下 | 2,000万円超 |

|---|---|---|---|

| 130万円以下 | 60万円 | 50万円 | 40万円 |

| 130万円超 410万円以下 | (A)×25%+27.5万円 | (A)×25%+17.5万円 | (A)×25%+7.5万円 |

| 410万円超 770万円以下 | (A)×15%+68.5万円 | (A)×15%+58.5万円 | (A)×15%+48.5万円 |

| 770万円超 1,000万円以下 | (A)×5%+145.5万円 | (A)×5%+135.5万円 | (A)×5%+125.5万円 |

| 1,000万円超 | 195.5万円 | 185.5万円 | 175.5万円 |

所得水準が高い受給者ほど控除額が逓減する仕組みとなっており、実務上は「他の所得状況」が最終的な税負担を左右する重要な要因となります。

次章では、これとは体系の異なる支払時の「源泉徴収事務」について詳述します。

4. 詳細解説:源泉徴収事務と扶養親族等申告書の手続き

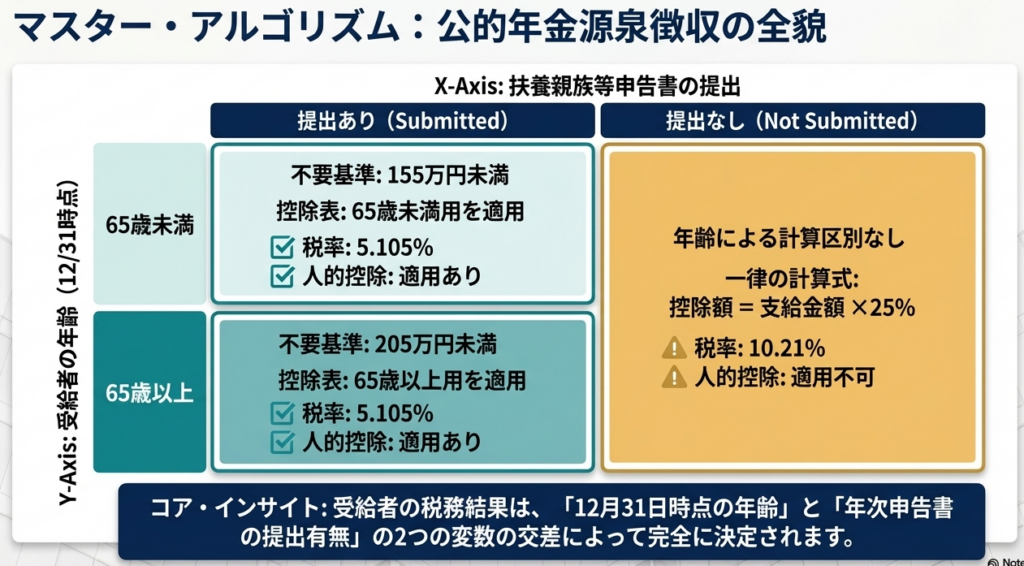

支払時の源泉徴収は、受給者からの「扶養親族等申告書」の提出有無により計算方法が大きく異なります。

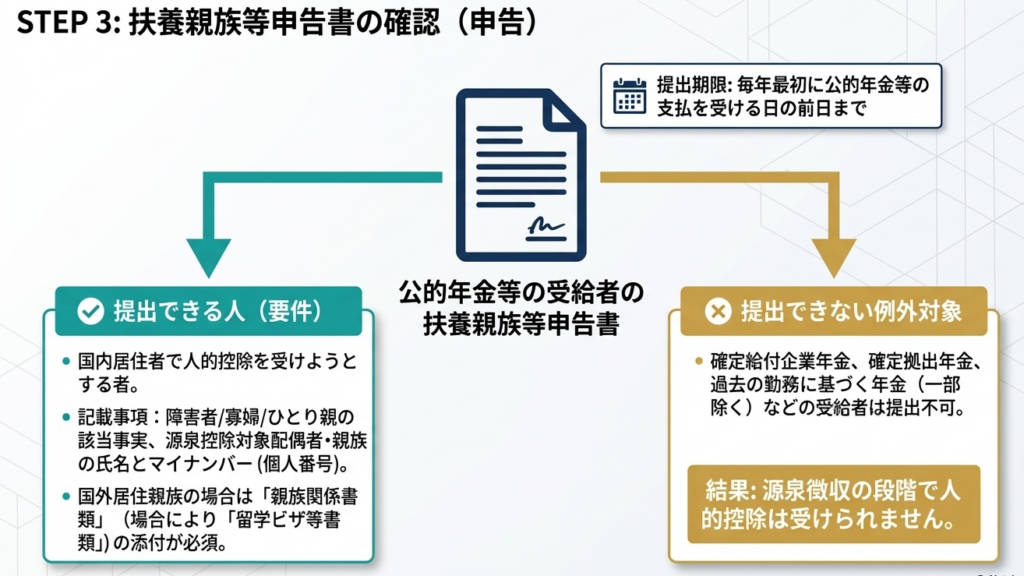

1. 扶養親族等申告書の受理と実務上の影響

提出の可否:

国民年金や厚生年金等の受給者は提出可能ですが、確定給付企業年金や確定拠出年金、石炭鉱業年金基金、過去の勤務に基づく企業年金(一部例外除く)のみの受給者は提出できません。

提出の効果:

申告書がある場合のみ、人的控除(配偶者、扶養親族等)の適用が受けられます。未提出の場合は人的控除が適用されず、税率も高くなるため、受給者の手取額に大きなインパクトを与えます。

2. 源泉徴収税額の計算実務

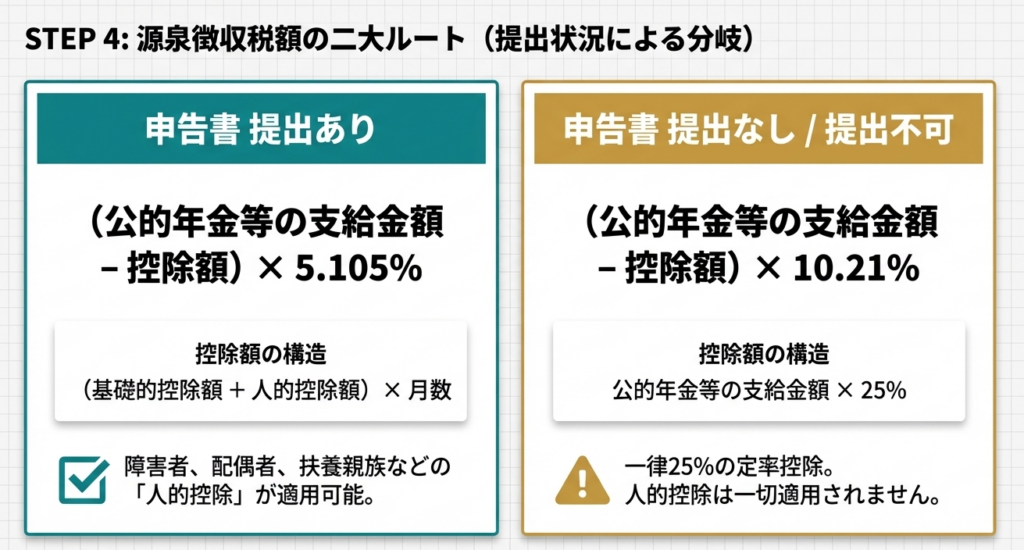

源泉徴収税額の計算は、申告書の有無に応じて以下の通り使い分けます。

| 区分 | 源泉徴収税額の計算式 | 控除額の計算 |

|---|---|---|

| 申告書あり | (支給金額 - 控除額)× 5.105% | (基礎的控除額 + 人的控除額)× 月数 - 調整控除額 |

| 申告書なし | (支給金額 - 控除額)× 10.21% | 支給金額 × 25% |

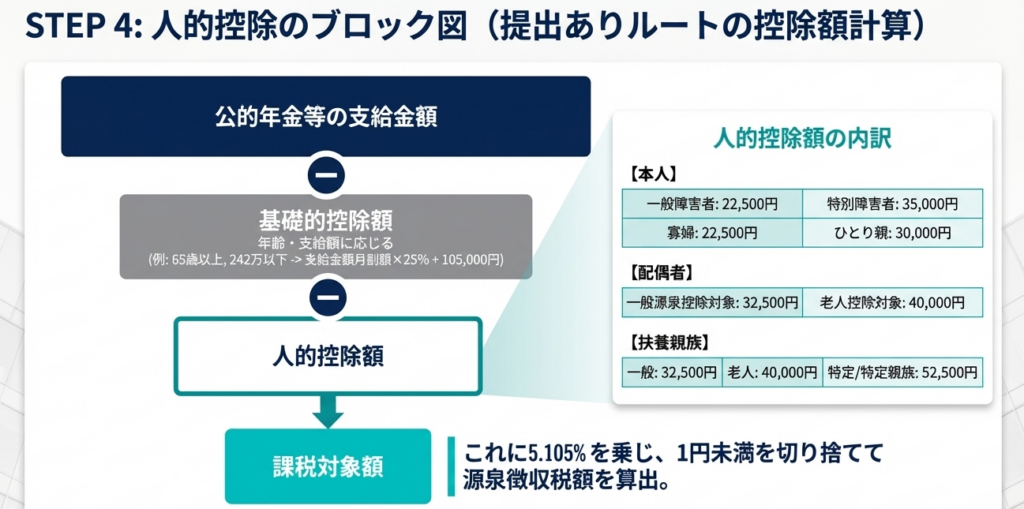

■基礎的控除額の算式(申告書ありの場合)

源泉徴収における「基礎的控除額」は、支給金額の月割額(※)に基づき以下の算式で求めます。

※支給金額を月数で除し、4円の整数倍に切り上げた額。

- 65歳以上(年金受給額242万円以下※1):

支給金額の月割額 × 25% + 10.5万円(下限17.5万円) - 65歳以上(年金受給額242万円超※1):

支給金額の月割額 × 25% + 10万円(下限16.5万円) - 65歳未満(年金受給額213万円以下):

支給金額の月割額 × 25% + 10.5万円(下限13万円) - 65歳未満(年金受給額213万円超):

支給金額の月割額 × 25% + 10万円(下限12.5万円)

(※1:農業者老齢年金、国民年金基金、旧職域加算年金等を含む場合は163万円)

■調整控除額の減額

特定の年金(農業者老齢年金、国民年金基金等)については、上記控除額から以下の「調整控除額」を差し引く必要があります。

農業者老齢年金、国民年金基金等: 47,500円 × 月数

存続厚生年金基金等の老齢年金: 72,500円 × 月数

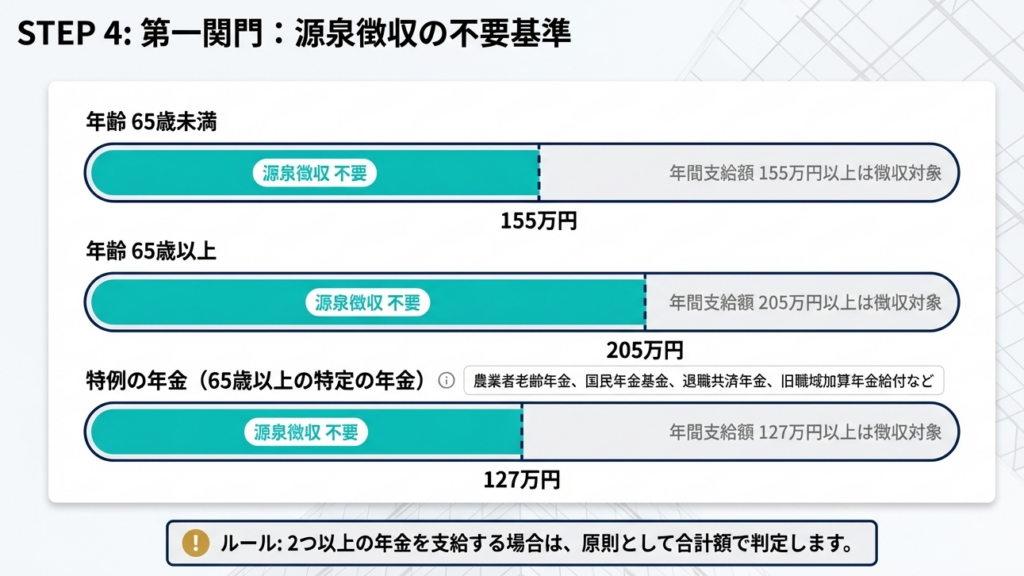

3. 源泉徴収の要否判定(非徴収基準)

年間の支払見込額が以下の基準未満であれば、源泉徴収は不要です。

- 65歳未満: 155万円

- 65歳以上: 205万円

- 65歳以上の特定年金(農業者年金、国民年金基金等): 127万円

5. まとめ:実務における重要留意事項とリスク管理

会計・経理実務における「落とし穴」を防ぐため、以下の視点で管理体制を構築してください。

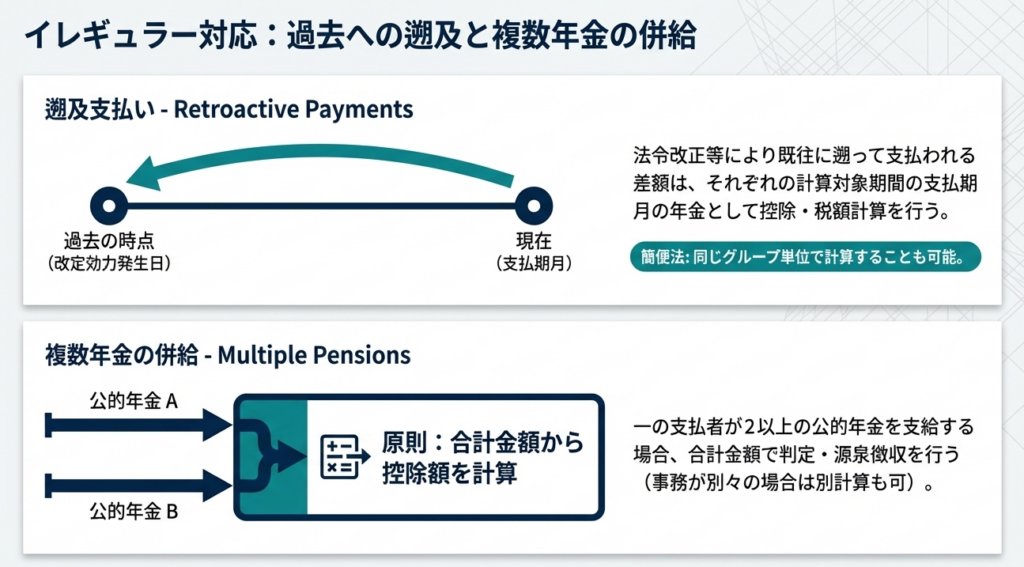

- 収入時期と遡及裁定の取扱い

原則は法令・契約で定められた「支給日」が収入時期です。遡及裁定により過去分が支払われた場合も、各計算期間に対応する支給日が基準となります。ただし、年内に支払われる場合は「実際に支払った日」とする簡便法も認められています。 - コンプライアンスと保存義務

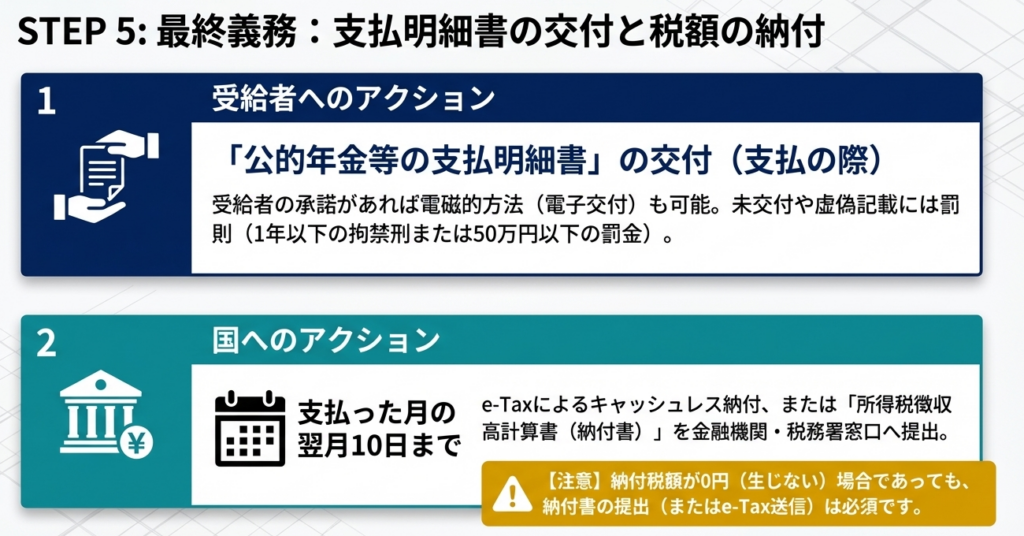

扶養親族等申告書は、原則として提出期限の属する年の翌年1月11日から7年間保存しなければなりません。また、国外居住親族に係る人的控除の適用には「親族関係書類」等の添付が厳格に義務付けられており、確認を怠ると過少徴収リスクを招きます。 - 支払明細書の交付と罰則

支払明細書の交付は義務であり、承諾があれば電磁的方法も可能です。交付を怠ったり虚偽の記載をしたりした場合は、1年以下の拘禁刑または50万円以下の罰金に処される可能性があるため、内部統制上の重要項目として管理してください。 - 徴収高計算書の提出

「納付税額がゼロ」であっても、所得税徴収高計算書(納付書)の税務署への提出は省略できません。これは実務上の盲点となりやすいため、確実なフロー構築が求められます。

公的年金等の実務は、給与所得とは異なる計算論理(月割の源泉控除)と、最終的な確定申告による精算という二段構えを理解することが不可欠です。

受給者から「なぜ給与と違って還付申告が必要なのか」と問われた際は、「年金には年末調整がなく、源泉徴収段階では反映できない各種控除を確定申告で反映させることで、初めて正確な税額が定まるためです」と論理的に説明することが、専門家としての信頼維持に繋がります。

ガイド:Q&A

第1問: 公的年金等の所得区分は何に分類されますか。また、なぜ通常の計算方法と異なる仕組みが採用されているのですか。

公的年金等の所得区分は「雑所得」に分類されます。ただし、受給者の多くが経済的稼得力が減退する局面にある生計手段として受給していることを考慮し、通常の雑所得とは異なる所得金額の計算方法や源泉徴収の仕組みが採用されています。

第2問: 公的年金等の受給者が確定申告を不要とするための条件を説明してください。

年中の公的年金等の収入金額が400万円以下であり、かつその全部が源泉徴収の対象となる場合において、公的年金等に係る雑所得以外の所得金額が20万円以下であるときは、確定申告を要しません。ただし、一部の例外規定(所得税法第203条の7)の適用を受けるものは除きます。

第3問: 受給者の年齢が「65歳未満」か「65歳以上」かを判定する基準日はいつですか。

受給者の年齢判定は、その年の12月31日における現況により行われます。この判定により、公的年金等控除額の算出や源泉徴収を要するかどうかの基準額(155万円、205万円等)が決定されます。

第4問: 転籍者に対して、転籍前の法人から給与条件の差を補填するために支給される「較差補填金」は、税務上どのように扱われますか。

較差補填金は公的年金等には該当せず、「給与所得」として取り扱われます。これは所得税基本通達35-7に基づき、転籍前後の給与格差を補う性質のものとして区別されているためです。

第5問: 一般の公的年金等において、収入とすべき時期(収入金額の計上時期)はいつと定められていますか。

一般の公的年金等の収入時期は、その支給の基礎となる法令、契約、規程、または規約により定められた「支給日」とされています。裁定の遅延等により遡って支払われる場合も、原則として本来の計算期間に対応する支給日となります。

第6問: 「公的年金等の受給者の扶養親族等申告書」を提出しなかった場合、源泉徴収の段階でどのような影響がありますか。

この申告書を提出しない場合、源泉徴収の段階で障害者控除や配偶者控除などの「人的控除額」の適用を受けることができません。また、源泉徴収税率の計算においても、申告書を提出できる人と提出できない人で異なる計算式が適用されることになります。

第7問: 扶養親族等申告書を提出した居住者に対する源泉徴収税額の計算式を述べてください。

計算式は「(公的年金等の支給金額 - 控除額) × 5.105%」となります。ここでいう控除額は、「(基礎的控除額 + 人的控除額) × 月数」で算出され、1円未満の端数は切り捨てます。

第8問: 公的年金等の支払時に社会保険料が控除される場合、源泉徴収税額の計算はどのように行われますか。

公的年金等の金額から、その支払の際に控除される社会保険料の額を差し引いた残額を「公的年金等の支払額」とみなして、源泉徴収税額の計算を行います。これにより、社会保険料控除が源泉徴収の段階で反映される仕組みとなっています。

第9問: 公的年金等の支払者が支払明細書を交付しなかったり、虚偽の記載をして交付したりした場合、どのような罰則が科されますか。

支払明細書の不交付や虚偽記載による交付(電磁的方法を含む)を行った者は、1年以下の拘禁刑または50万円以下の罰金に処される可能性があります。支払者は支払の都度、必要事項を記載した明細書を交付する義務があります。

第10問: 源泉徴収した所得税および復興特別所得税の納付期限はいつですか。また、納付すべき税額がない場合の対応についても述べてください。

納付期限は、公的年金等を支払った月の「翌月10日」までです。たとえ納付すべき税額が生じない場合であっても、所得税徴収高計算書(納付書)を所轄税務署へ提出(またはe-Taxで送信)する必要があります。

用語集

| 用語 | 定義・説明 |

|---|---|

| 雑所得 | 利子所得、配当所得、不動産所得、事業所得、給与所得、退職所得、山林所得、譲渡所得および一時所得のいずれにも当たらない所得。公的年金等はこの雑所得に区分される。 |

| 公的年金等控除額 | 公的年金等に係る雑所得の金額を計算する際、収入金額から差し引くことができる控除額。受給者の年齢や合計所得金額に応じて段階的に設定されている。 |

| 人的控除額 | 障害者、寡婦・ひとり親、源泉控除対象配偶者、扶養親族など、受給者本人の個人的事情を考慮して差し引かれる控除額の総称。 |

| 扶養親族等申告書 | 公的年金等の受給者が人的控除の適用を受けるために、支払者を経由して税務署長に提出する書類。毎年最初の支払日の前日までに提出する必要がある。 |

| 源泉控除対象配偶者 | 公的年金等の受給者と生計を一にする配偶者で、所得金額の見積額が一定以下(資料に基づけば85万円以下)の者を指し、人的控除の対象となる。 |

| 復興特別所得税 | 東日本大震災からの復興財源を確保するために課される税。源泉徴収の際、所得税と併せて徴収される(所得税額の2.1%分を含む率で計算)。 |

| 確定申告不要制度 | 公的年金等の収入金額が400万円以下などの一定の要件を満たす場合に、所得税の確定申告を免除する制度。ただし、還付を受けるための申告は可能。 |

| 所得税徴収高計算書 | 源泉徴収した税額を国に納付する際に作成する書類。納付書としての機能も持ち、税額がゼロであっても税務署への提出が義務付けられている。 |

| 電磁的方法 | 書面による交付や提出に代えて、インターネットや電子メールなどのデジタル手段を用いて情報を提供する方法。支払明細書の交付や申告書の提出などで認められている。 |

| 消滅時効の援用 | 権利が消滅したことを主張してその効果を受けること。資料では、消滅時効が完成した年金給付について、援用せずに支払う場合は源泉徴収を要しないとされている。 |

コメント