国税庁から公表されている「源泉徴収のあらまし」をもとに「給与所得の源泉徴収事務」について解説します。

解説動画

詳細

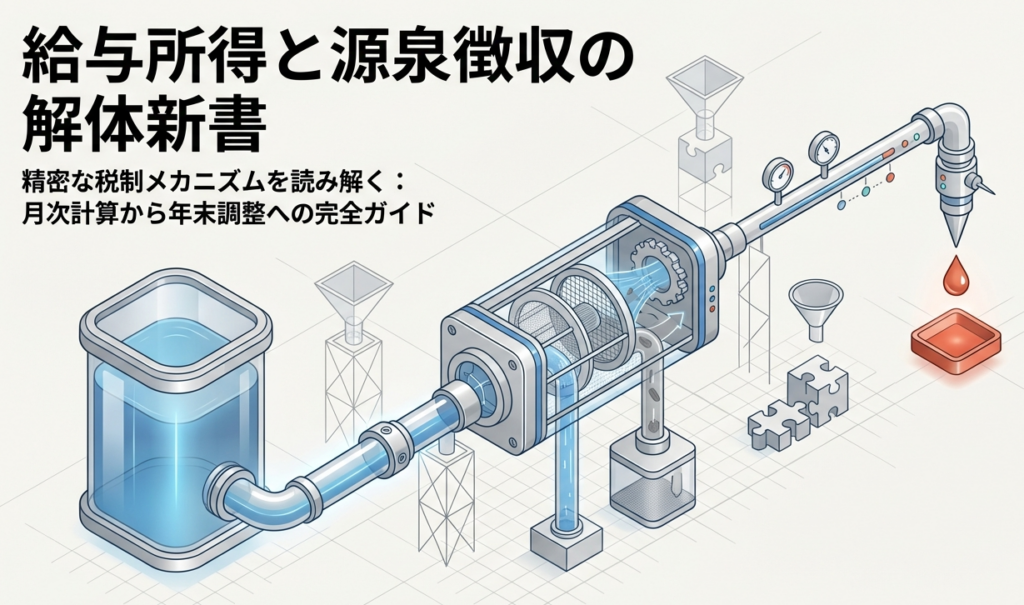

日本の所得税は本来、納税者自身が1年間の所得と税額を計算して申告・納税する「申告納税制度」を採用しています。しかし、給与所得者は一般的に給与以外の収入がない場合が多く、会社などの給与支払者のもとで税金の手続きを行う方が効率的です。

そのため、給与所得には「源泉徴収制度」が導入されています。これは、給与支払者が毎月の給料や賞与を支払う際に、あらかじめ所得税や復興特別所得税を天引きして、従業員に代わって国へ納付する仕組みです。

さらに、年末には「年末調整」が行われます。これは、年間の給与総額に対する本来の税額と、毎月差し引いた税額の合計を比較し、過不足を精算する手続きです。この制度により、多くの給与所得者は自ら確定申告を行う手間が省かれています。

スライド解説

※令和8年(2026年)4月以降は、この食事補助の非課税枠が7,500円に引き上げ

解説:実務担当者のための「給与所得の源泉徴収事務」

1. 導入:源泉徴収制度の戦略的重要性

日本の所得税法は、納税者自身が所得と税額を計算して申告する「申告納税制度」を原則としています。しかし、給与所得者については、その事務負担を軽減し、効率的かつ確実に税収を確保するため、企業(給与の支払者)が納税を代行する「源泉徴収制度」と「年末調整」が採用されています。

給与所得者は通常、給与以外の所得を持たないケースが多く、支払者のもとで税額精算を行うことが、総合課税の要請に応える最も合理的な手法だからです。実務担当者がこの事務を正確に遂行することは、単なるルーチンワークではありません。万が一、計算ミスや非課税枠の誤認が生じれば、企業には源泉徴収義務違反として追徴課税のリスクが発生し、従業員には不測の税負担や信頼失墜を招きます。適正な事務執行は、企業のガバナンス維持と従業員の利便性を両立させる、コンプライアンスの要諦と言えるでしょう。

源泉徴収の全体像を俯瞰したところで、次に実務上の「最終的な帰着点」となる処理フローを確認します。

2. 結論:源泉徴収事務における最終的な処理フロー

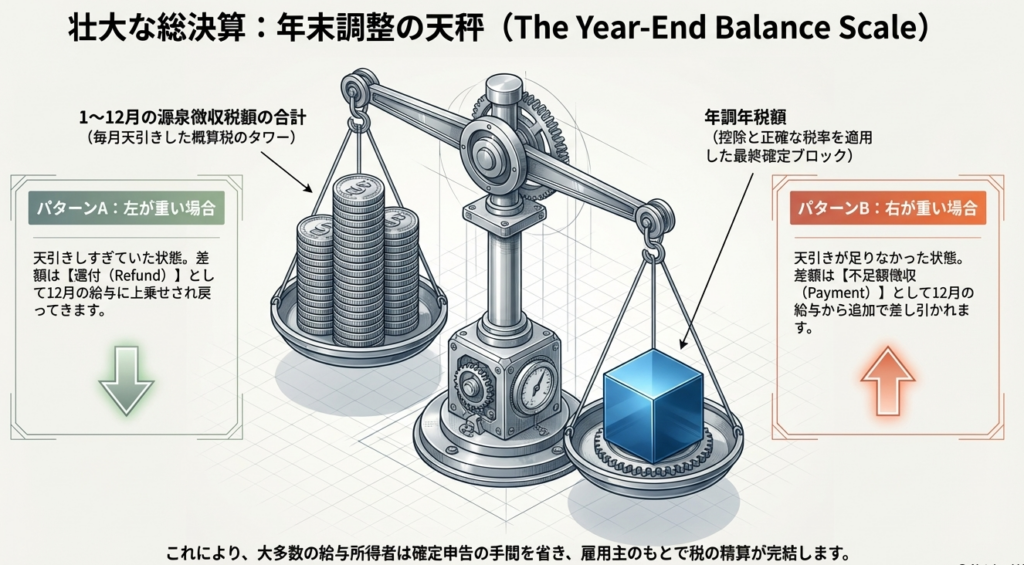

源泉徴収事務の最終的なゴールは、従業員の年間の給与総額に対して正当な税額(所得税及び復興特別所得税)を確定させ、国への納付を完結させることです。その実務フローは大きく以下の2段階に集約されます。

- 月次の源泉徴収:

毎月の給与や賞与の支払時に、源泉徴収税額表に基づいて概算の税額を天引きし、翌月10日までに国に納付します。この際、復興特別所得税を併せて徴収することが義務付けられています。 - 年末調整:

1年間の給与総額が確定した時点で、各種所得控除や税額控除を適用して「正しい年税額」を再計算します。月次で徴収した概算税額の合計と対比し、過大であれば還付、不足していれば徴収を行い、年間の精算を完了させます。

この一連のプロセスを正確に回すためには、まず課税の対象となる「所得」の範囲を正しく選別しなければなりません。

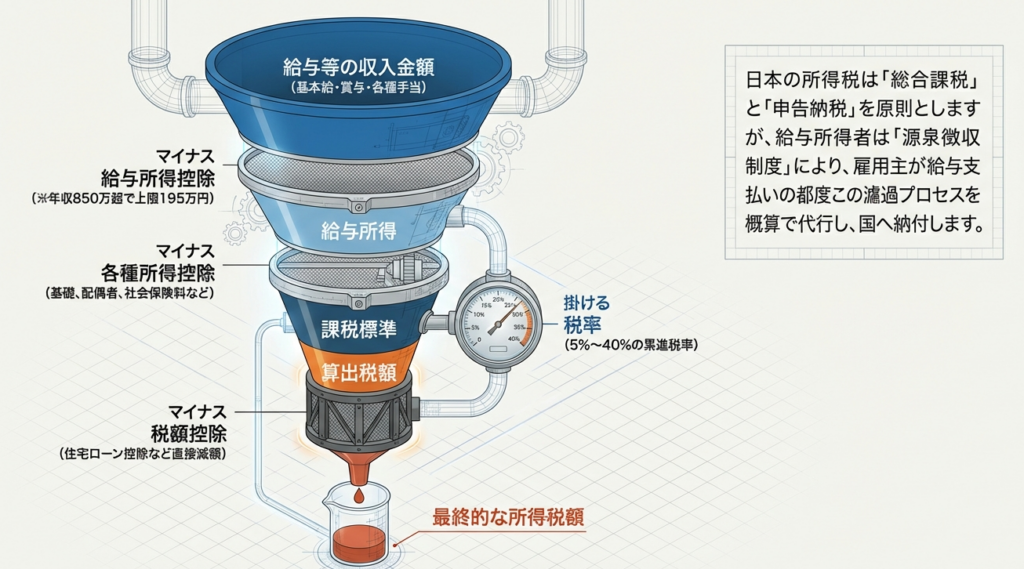

3. 詳細解説Ⅰ:給与所得の範囲と非課税項目の判別基準

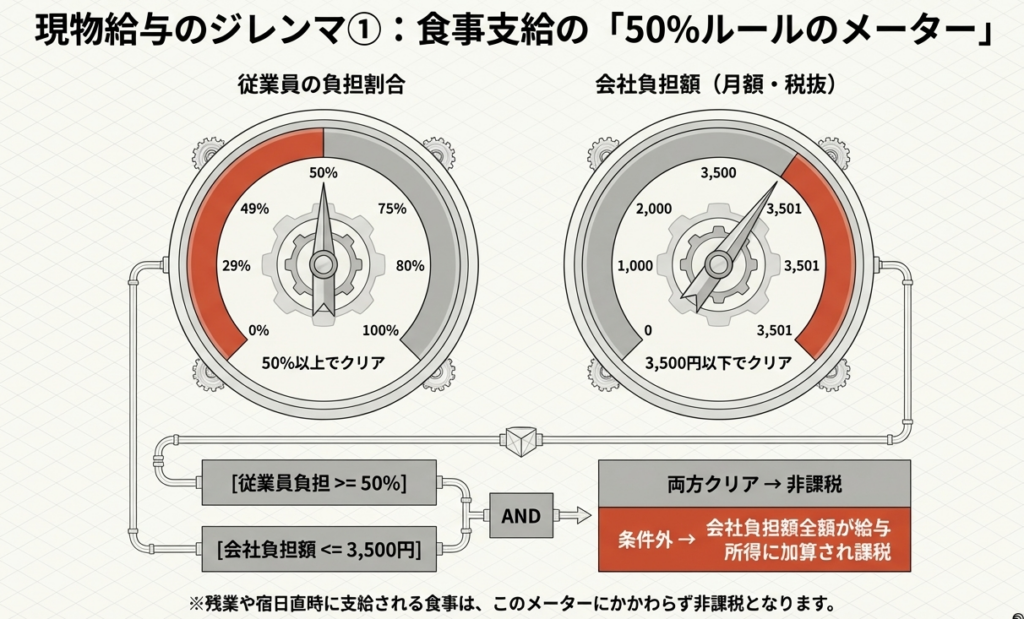

給与所得には、金銭による俸給や給料、賞与だけでなく、現物給与(食事、社宅の貸与、商品の値引販売などによる経済的利益)も原則として含まれます。

実務上、最も注意を要するのは「非課税項目」の限界線です。

非課税項目の詳細整理

国税庁の資料をもとに、実務で頻出する項目の要件を整理します。

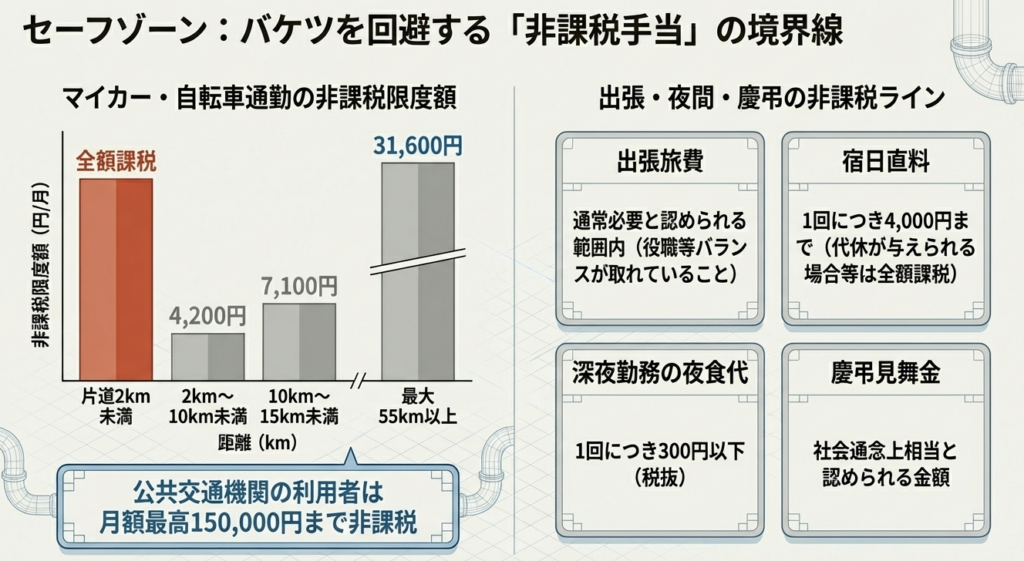

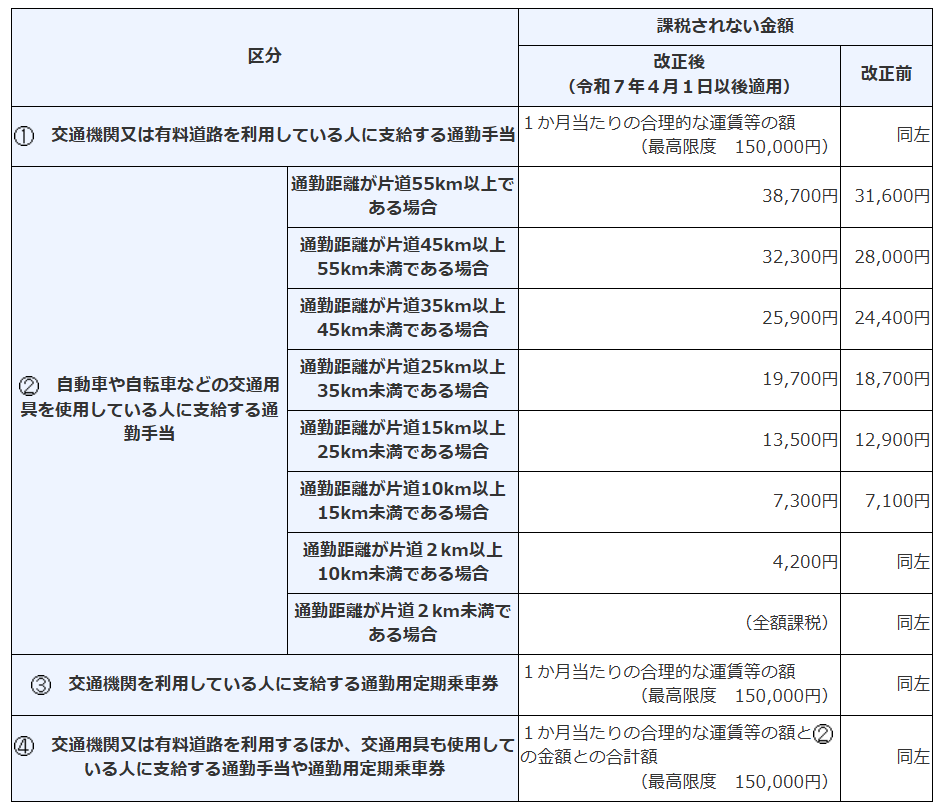

通勤手当:

交通機関等利用者: 1か月あたりの合理的な運賃額(最高15万円)。

交通用具使用(車・自転車等): 片道距離に応じて4,200円(2km以上10km未満)〜31,600円(55km以上)の限度額が設定されています。2km未満は全額課税です。

旅費:

勤務場所を離れての職務遂行(出張)や転任のために支給される金品のうち、通常必要と認められる範囲は非課税です。

※ 年額や月額で「定額支給」される旅費は、実際の出張の有無に関わらず原則として「給与」として課税されます。実費精算の原則を逸脱した運用は税務調査での指摘対象となります。

※令和7年11月19日に所得税法施行令の一部を改正する政令が公布され、通勤のため自動車などの交通用具を使用している給与所得者に支給する通勤手当の非課税限度額が以下の通り引き上げられました。この改正は、令和7年11月20日に施行され、令和7年4月1日以後に支払われるべき通勤手当(同日前に支払われるべき通勤手当の差額として追加支給するものを除きます。)について適用されています。

宿日直料:

1回につき4,000円(食事支給がある場合はその価額を控除した残額)までは非課税です。ただし、代休が与えられる場合や、通常の給与に比例して支給される場合は全額課税となります。

祝金品・見舞金:

結婚、出産、葬祭料などは、社会通念上相当と認められる範囲で非課税です。「社会通念」の判断に迷う場合は、同業種・同規模の他社とのバランスを勘案する必要があります。

判定ミスは「給与課税漏れ」として、企業に重加算税や不納付加算税のペナルティをもたらします。所得の範囲を特定した後は、そこから差し引くことができる「控除」の構造を理解する必要があります。

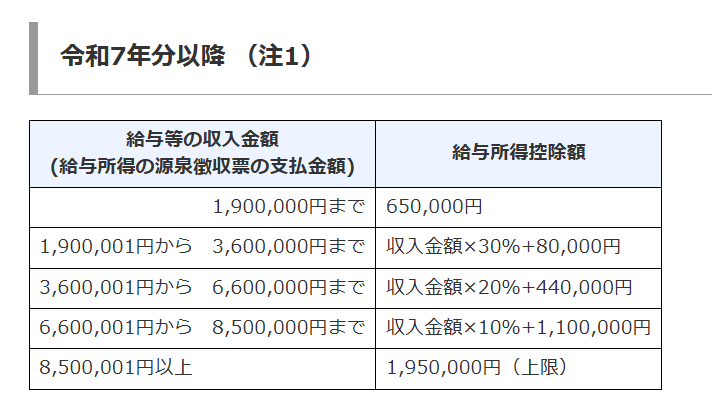

4. 詳細解説Ⅱ:給与所得控除と所得金額調整控除の計算

給与所得の金額は、収入金額から「給与所得控除額」を差し引いて算出します。これは給与所得者の概算経費としての性格を持ちます。

給与所得控除額の算式

収入金額の階層別に、以下の算式で求めます。

| 給与等の収入金額 | 給与所得控除額の算式 |

|---|---|

| 162万5,000円以下 | 550,000円 |

| 162万5,000円超 180万円以下 | 収入金額 × 40% - 100,000円 |

| 180万円超 360万円以下 | 収入金額 × 30% + 80,000円 |

| 360万円超 660万円以下 | 収入金額 × 20% + 440,000円 |

| 660万円超 850万円以下 | 収入金額 × 10% + 1,100,000円 |

| 850万円超 | 1,950,000円(上限) |

※令和7年12月1日に施行され、令和7年分から適用される金額は以下になっています。

所得税の税制改正で毎年変わっていく可能性があるため、最新情報にご留意ください。

参照:給与所得控除

※給与所得者の特定支出控除:

以下の7項目(通勤費、旅費、転居費、研修費、資格取得費、帰宅旅費、勤務関連図書・衣服・交際費[65万円上限])の合計額が、給与所得控除額の2分の1を超える場合、確定申告により超過分を控除できます。給与支払者の証明書が必須となるため、事務負担に留意が必要です。

所得金額調整控除:実務上の計算上限

特定の条件下では、所得金額をさらに調整します。

- 子ども・特別障害者等を有する者:

収入850万円超で、23歳未満の扶養親族がいる場合など。- 算式:(収入金額[1,000万円上限] - 850万円) × 10%

※収入が1,200万円であっても、計算上は1,000万円でキャップ(上限)がかかる点に注意してください。

- 算式:(収入金額[1,000万円上限] - 850万円) × 10%

- 給与所得と年金所得の双方を有する者:

双方の合計が10万円を超える場合、最大10万円を所得から控除します。

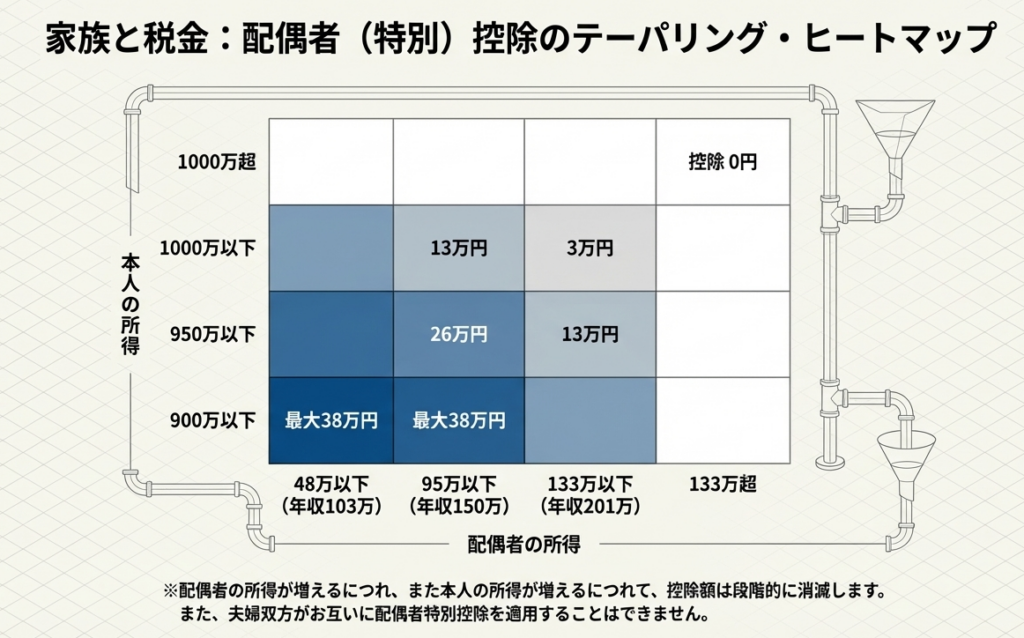

これらの控除は、高所得者への増税調整や、複数の所得形態を持つ者の税負担平準化など、「担税力に応じた課税」を精緻に実現するための仕組みです。次に、現物給与の中でも特に複雑な「住宅」の評価基準を深掘りします。

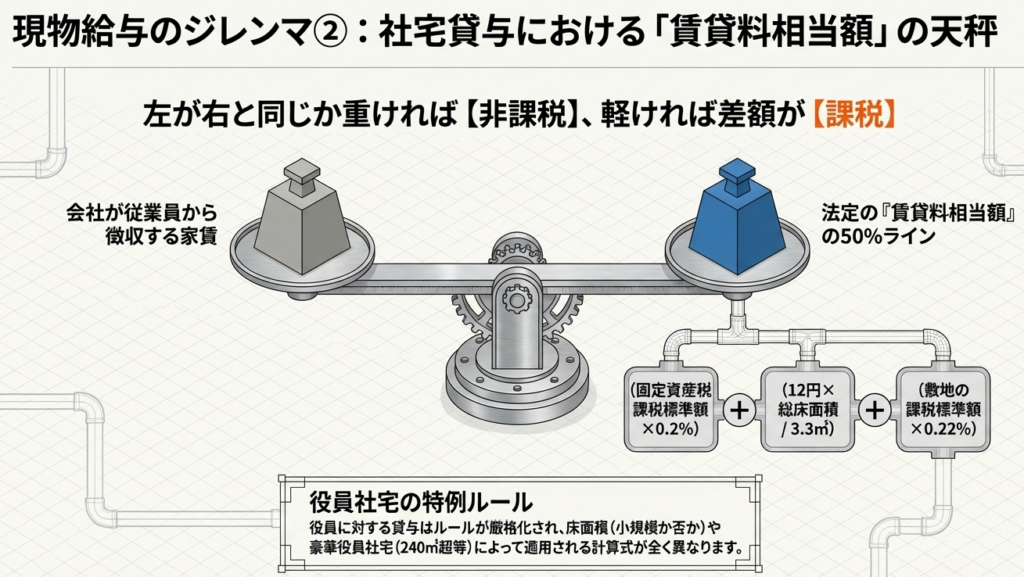

5. 詳細解説Ⅲ:現物給与の評価と「社宅」の賃貸料相当額計算

現物給与の評価は原則として「時価」ですが、社宅については税務上の特殊な計算式(賃貸料相当額)に基づきます。

社宅の評価計算:使用人と役員の峻別

使用人の場合

賃貸料相当額の50%以上を本人から徴収していれば、残額について給与課税は発生しません。

役員の場合

役員社宅は、その規模によって計算式が厳格に区分されます。

・小規模住宅(木造132㎡以下、非木造99㎡以下): 使用人と同様の算式を用います。

・通常住宅(上記を超える規模): 以下のいずれか多い金額が賃貸料相当額となります。

①固定資産税の課税標準額に基づく計算(家屋:木造12%・非木造10% + 敷地:6%)の合計額の1/12

②(他から借り受けている場合)会社が支払う賃借料の50%

・豪華社宅(240㎡超、またはプール付、役員の個人的嗜好が著しい物件): 「通常支払うべき使用料(市場家賃)」が賃貸料相当額となり、全額課税に近い扱いとなります。

役員社宅において「自己負担額」をこれらの算式に基づき適正に設定することは、不必要な給与課税を回避しつつ、福利厚生を最適化する戦略的ポイントです。

日常業務の核心である「税額表」の適用方法へと進みます。

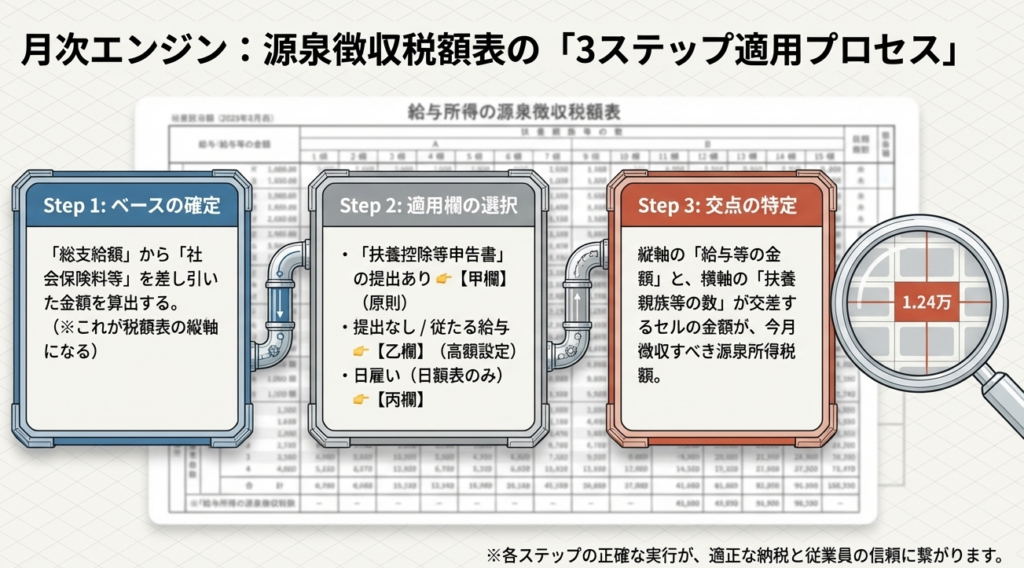

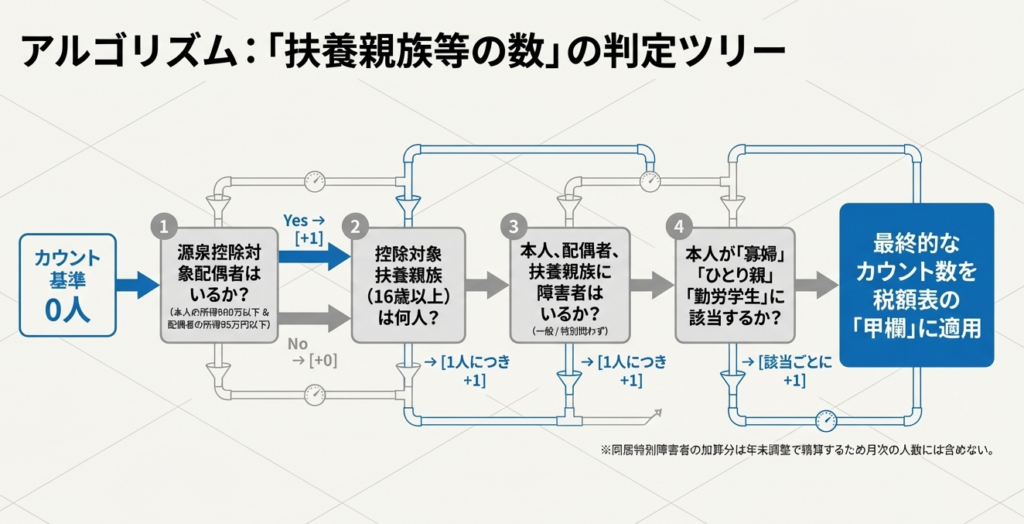

6. 詳細解説Ⅳ:月次・賞与時の源泉徴収事務と税額表の適用

毎月の徴収税額は、従業員の届出状況に応じた「欄」の選択から始まります。

税額表の適用区分

| 適用区分 | 対象条件 | 特徴 |

|---|---|---|

| 甲欄 | 「扶養控除等申告書」の提出者 | 主たる給与先。年末調整の対象。税率が低い。 |

| 乙欄 | 上記申告書の未提出者 | 副業等の「従たる給与」先。税率が高い。 |

| 丙欄 | 日雇労働者(2か月以内) | 短期雇用者専用。日額表のみ適用。 |

令和7年分の扶養親族等の数え方(生年月日基準)

甲欄適用時の「数」のカウントには、以下の年齢制限(令和7年12月31日現況)が適用されます。

- 控除対象扶養親族:

年齢16歳以上(平成22年1月1日以前生まれ)。 - 特定扶養親族:

年齢19歳以上23歳未満(平成15年1月2日〜平成19年1月1日生まれ)。扶養親族数としては1人ですが、年末調整で控除額が加算されます。 - 加算ルール:

本人・同一生計配偶者・扶養親族が「障害者」に該当する場合、1人につき1を加算します。

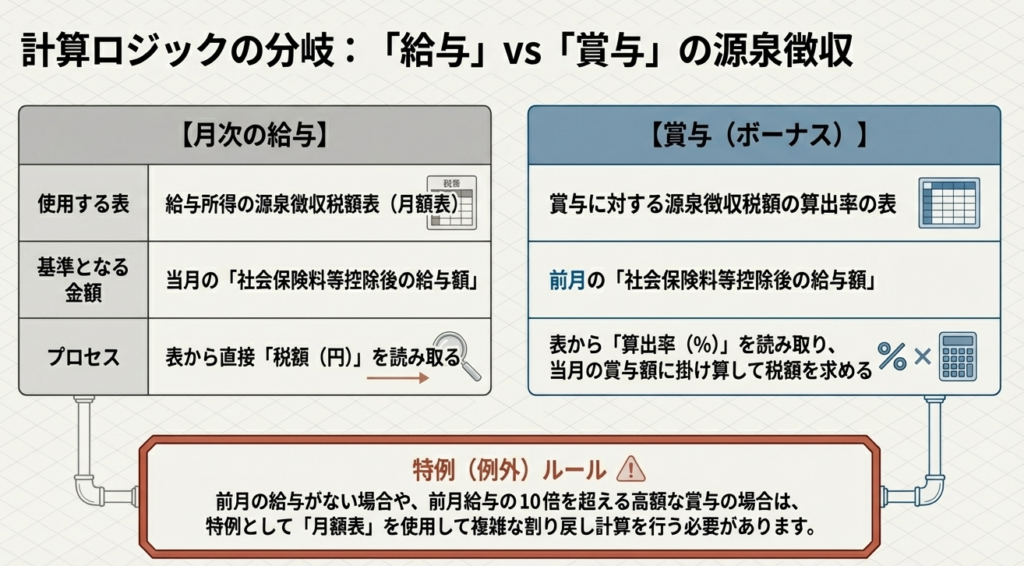

賞与の計算

原則として「前月の給与(社会保険料控除後)」に基づき、算出率表から率を決定します。前月給与がない場合は、賞与額を6(または12)で除して月額表を適用する例外処理を行います。

毎月の「甲欄」による徴収は、最終的な「年末調整」を執行するための前提条件となります。

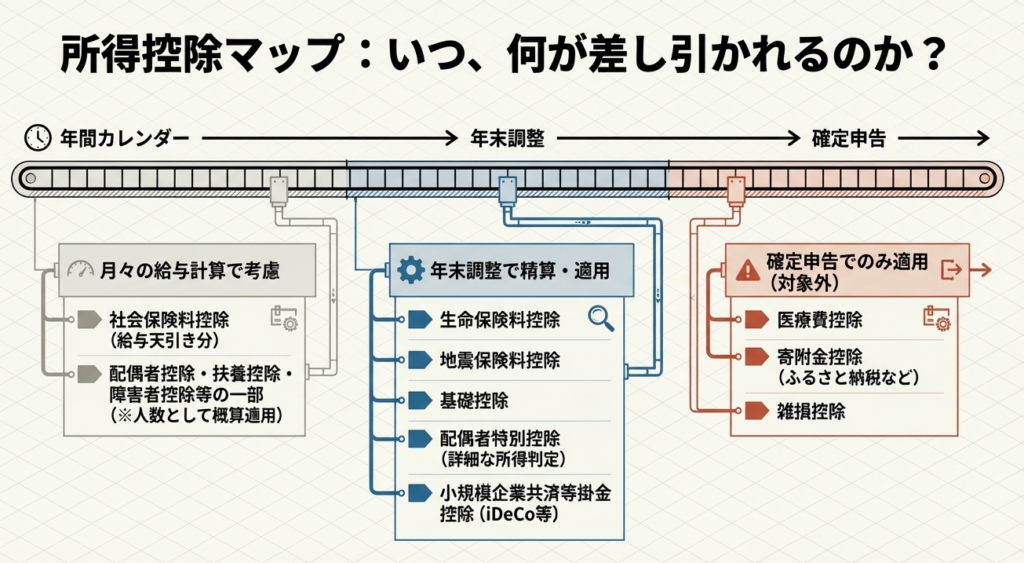

7. 詳細解説Ⅴ:年末調整の執行と所得控除・税額控除の適用

年末調整は、給与収入2,000万円以下かつ「甲欄」適用者を対象に行う年間の集大成です。

主要な控除項目の適用要件

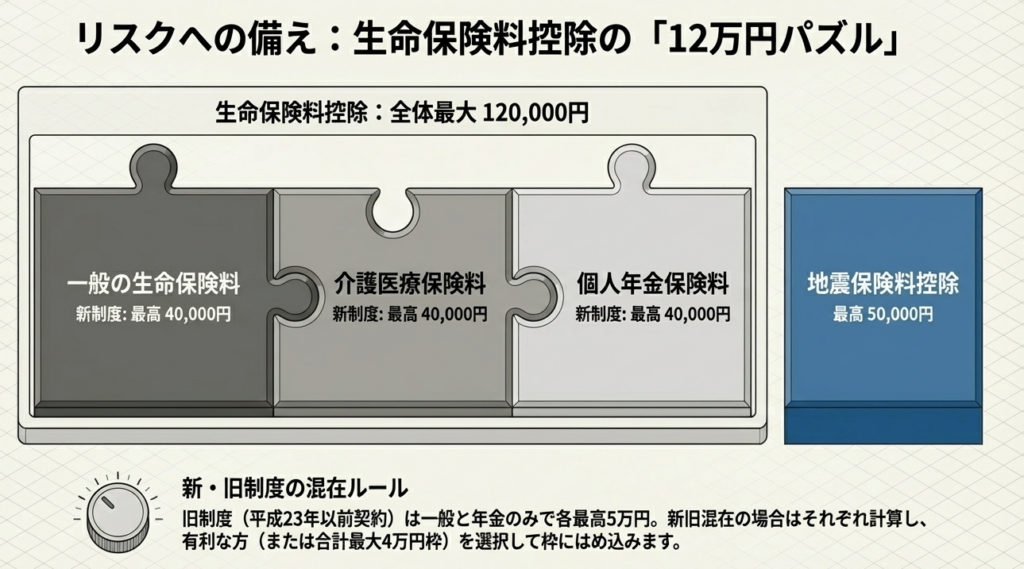

生命保険料控除:

新契約(平成24年以降)は各4万円、旧契約は各5万円の限度額があり、全体で12万円が上限です。

地震保険料控除:

最高5万円。旧長期損害保険料(平成18年末までの契約)との併用には調整計算が必要です。

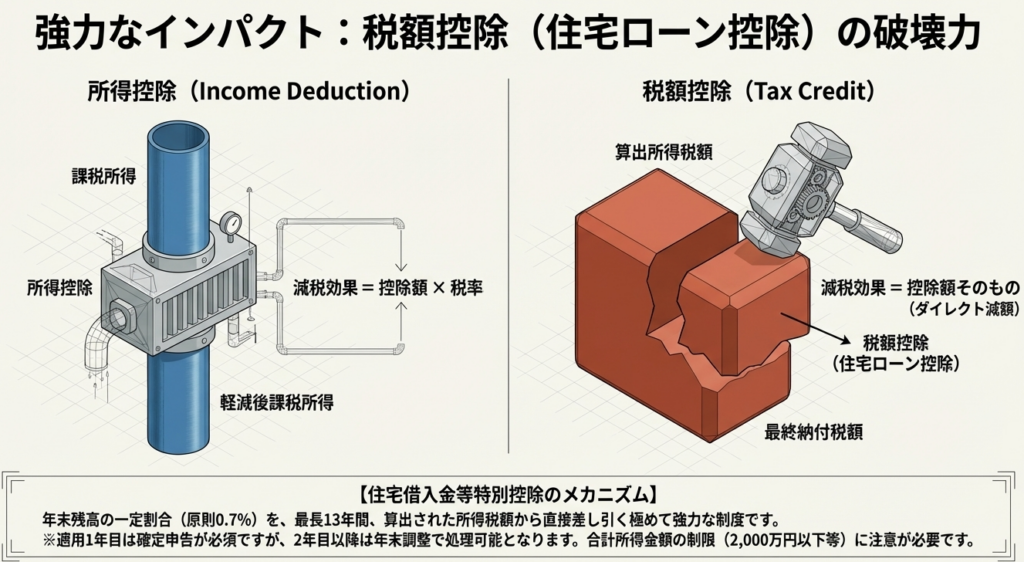

住宅借入金等特別控除(住宅ローン控除):

・令和7年分の所得制限: 合計所得金額が2,000万円超の年は適用できません。

・控除期間: 新築等の一定の住宅は13年間、既存住宅などは10年間です。

実務上の留意点:

初年度は必ず従業員本人による「確定申告」が必要です。2年目以降は、再居住時の届出漏れがないかなど、書類の完備を徹底してください。

8. まとめ:実務での注意点とコンプライアンス維持の要諦

適正な源泉徴収事務を継続するためには、最新の事務フローへの習熟が不可欠です。

- デジタル化の対応:

扶養控除等申告書などは、従業員の承諾を得れば電磁的方法(電子データ)での回収が可能です。また、前年から異動がない場合には「簡易な申告書」による提出も認められています。 - マイナンバーの管理:

番号を記載した「帳簿」を適切に備えている場合、毎年の申告書へのマイナンバー記載を省略できる特例を活用し、リスク管理を効率化してください。 - 書類の保存義務:

「扶養控除等申告書」や「保険料控除申告書」などの関係書類は、提出期限の属する年の翌年1月11日から7年間、企業に保存義務があります。

正確な源泉徴収事務は、企業にとっては税務リスクの回避、従業員にとっては適正な納税の保証であり、両者の信頼関係を支える基盤です。本ガイドが実務における精緻な判断の一助となれば幸いです。

ガイド:Q&A

問題 1: 給与所得者に適用される「源泉徴収制度」の主な目的は何ですか。

給与所得者が自ら確定申告を行う手間を省き、納税を簡便にすることを目的としています。支払者が給与から税金を差し引いて国に納付し、年末に過不足を精算することで、合理的な徴収を実現しています。

問題 2: 「給与所得控除」とはどのような性質の控除ですか。

給与等の収入金額から差し引かれるもので、収入の規模に応じて算出方法が定められています。月々の源泉徴収税額表にはあらかじめこの控除相当額が織り込まれており、実質的な概算経費としての役割を果たしています。

問題 3: 給与所得者が「特定支出控除」を受けるための条件を簡潔に説明してください。

通勤費、転居費、研修費などの特定支出の合計額が、その年の給与所得控除額の2分の1を超える場合に適用可能です。この特例を受けるには、給与の支払者の証明書などを添付して確定申告を行う必要があります。

問題 4: 子どもや特別障害者を有する者に対する「所得金額調整控除」の対象者は誰ですか。

その年中の給与等の収入金額が850万円を超える所得者で、本人が特別障害者であるか、23歳未満の扶養親族、もしくは特別障害者である配偶者・扶養親族を有する人が対象です。該当者は、所得金額調整控除申告書を支払者に提出する必要があります。

問題 5: 非課税とされる「通勤手当」にはどのような限度額が設定されていますか。

交通機関を利用する場合、1か月あたりの合理的な運賃等の額として、最高15万円までが非課税とされます。自動車などの交通用具を使用する場合は、通勤距離に応じて一定の非課税限度額が細かく設定されています。

問題 6: 「現物給与」が原則として課税対象となる理由と、その評価基準について述べてください。

金銭以外の物や権利による利益も経済的価値を有するため、原則として給与所得に含まれます。その評価は、使用者が販売する物品であれば販売価額、それ以外は通常売買される価額に基づき、社宅などの資産利用については通常支払うべき対価を基準とします。

問題 7: 「給与所得者の扶養控除等申告書」を提出しない場合、源泉徴収事務においてどのような不利益が生じますか。

この申告書を提出しないと、月々の源泉徴収において税率の高い「乙欄」が適用され、諸控除を受けることができなくなります。また、給与の支払者のもとでの年末調整も行われないため、所得者自身による確定申告が必要となります。

問題 8: 「年末調整」とはどのような手続きであり、なぜ必要とされるのですか。

1年間に源泉徴収された合計税額と、年間の給与総額に対して計算した正式な年税額を対比し、その過不足額を精算する手続きです。扶養親族の異動や生命保険料控除などを反映させ、正確な税額を確定させるために不可欠です。

問題 9: 住宅借入金等特別控除を、年末調整で受けるために必要な手順について説明してください。

この控除を受ける最初の年分については、必ず所得者本人が確定申告を行う必要があります。2年目以降は、税務署から送付される証明書と申告書を給与の支払者に提出することで、年末調整の際に控除を受けることができます。

問題 10: 社会保険料控除の対象となる「社会保険料」にはどのようなものが含まれますか。

所得者本人や生計を一にする親族の負担すべき健康保険料、雇用保険料、厚生年金保険料、国民年金などが含まれます。給与から差し引かれるもののほか、本人が直接支払った金額についても全額が所得から控除されます。

用語集

| 用語 | 定義 |

|---|---|

| 総合課税 | 多様な所得を合算し、その総額から所得控除を差し引いた残額に税率を適用する課税方式。 |

| 申告納税制度 | 納税者自らが所得と税額を計算し、確定申告を通じて自発的に納税する制度。 |

| 源泉徴収制度 | 給与等の支払者が、支払の際に所得税を差し引いて国に納付する仕組み。 |

| 給与所得控除 | 給与収入から概算経費として差し引かれる金額。収入金額に応じて算式が定められている。 |

| 特定支出控除 | 通勤費や研修費など職務に関連する特定の支出が、給与所得控除額の1/2を超えた場合に適用される控除。 |

| 所得金額調整控除 | 高所得の共働き世帯や年金併用者の税負担を調整するための制度。23歳未満の扶養親族がいる場合等に適用。 |

| 現物給与 | 金銭以外の、物品、権利、食事、資産の無償貸与などの形で支給される給与。原則として課税対象。 |

| 年末調整 | 年間の給与総額に対する正確な年税額を計算し、毎月の源泉徴収額との過不足を精算する事務。 |

| 所得控除 | 扶養家族の有無や個人の事情(障害、寡婦等)に応じて所得金額から差し引かれる金額。 |

| 税額控除 | 算出された所得税額から直接差し引かれる控除。住宅借入金等特別控除が代表例。 |

| 源泉控除対象配偶者 | 合計所得金額が900万円以下の所得者と生計を一にする配偶者で、合計所得が95万円以下の人。 |

| 控除対象扶養親族 | 扶養親族のうち、その年12月31日現在の年齢が16歳以上の人。 |

| 特定扶養親族 | 控除対象扶養親族のうち、年齢が19歳以上23歳未満の人。控除額が加算される。 |

| 同一生計配偶者 | 所得者と生計を一にする配偶者で、合計所得金額が48万円以下の人。 |

| 住宅借入金等特別控除 | 住宅ローンを利用して居住用家屋を取得等した場合に、税額から直接控除できる制度。 |

| 扶養控除等申告書 | 源泉徴収において扶養控除等の適用を受けるために、給与の支払者に提出する必須の書類。 |

| 社会保険料控除 | 健康保険や厚生年金などの社会保険料として支払った全額を所得から差し引くことができる控除。 |

| 生命保険料控除 | 一般の生命保険、個人年金、介護医療保険の支払額に応じて一定額を所得から控除する制度。 |

| 地震保険料控除 | 地震保険料を支払った場合に、最高5万円までを所得から控除できる制度。 |

| 基礎控除 | 全ての納税者に適用される控除(所得制限あり)。合計所得2,400万円以下で48万円が控除される。 |

コメント