国税庁タックスアンサーの「No.5761 分配時調整外国税相当額控除」について解説します。

解説動画

詳細

法人が受け取る集団投資信託の収益の分配において、源泉徴収される所得税等から差し引かれた外国税のうち「分配時調整外国税相当額」は、分配時調整外国税相当額控除として法人税から控除できます。

控除対象額は、一部の集団投資信託を除き、原則として元本の「所有期間に対応する部分」の額のみとなります。所有期間対応分の計算方法には「原則的な方法」と「簡便法」があり、事業年度ごとに選択可能です。

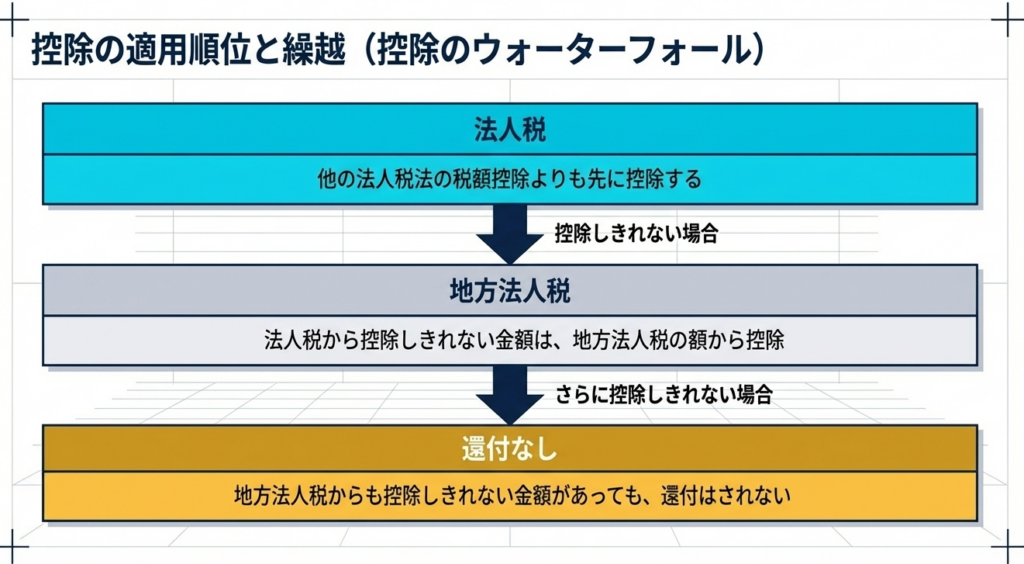

この控除は他の税額控除よりも優先して適用され、法人税から控除しきれない分は地方法人税から控除されますが、それでも控除しきれない金額があっても還付はされません。

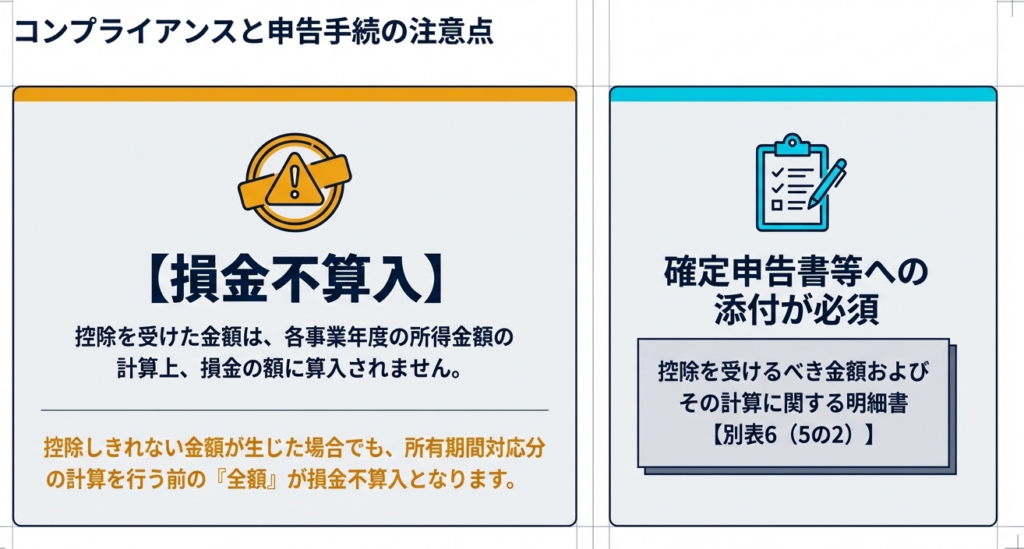

適用には確定申告書(別表6(5の2))への記載と添付が必要であり、控除を受けた金額は各事業年度の所得計算において経費(損金)に算入されません。

スライド解説

解説:分配時調整外国税相当額控除

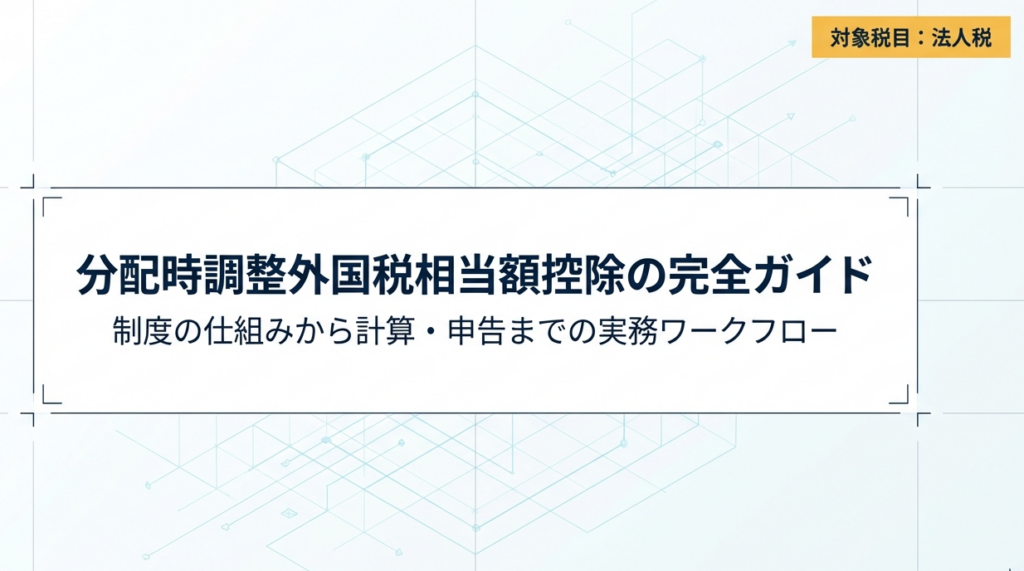

1. 導入:制度の背景と実務上の重要性

国際的な分散投資が一般化した現在、法人が投資信託(集団投資信託)を通じて海外資産を運用するケースは珍しくありません。実務担当者がこの収益分配を受け取る際、単なる「国内源泉所得税の控除」として片付けてはならないのが、本制度「分配時調整外国税相当額控除」です。

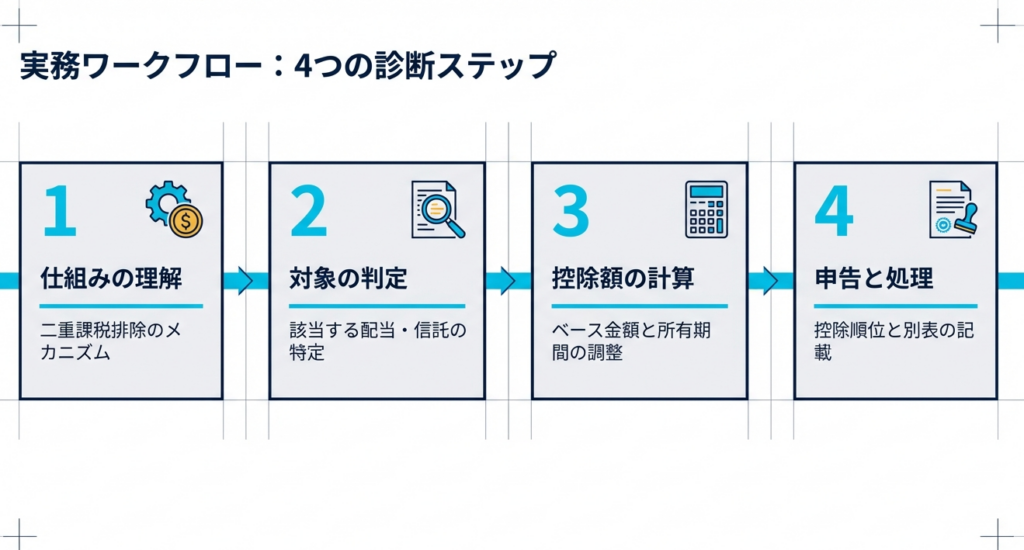

「二重課税排除」のメカニズム

集団投資信託の信託財産に外国所得税が課された場合、その収益を分配する段階で日本の所得税等が源泉徴収されると、同一の所得に対して「外国」と「日本」の双方で課税が発生してしまいます。

この二重課税を排除するため、信託財産段階で負担した外国所得税(分配時調整外国税)を、分配時に徴収されるべき所得税等の額から差し引く調整が行われます。この調整された金額を「分配時調整外国税相当額」と呼び、受益者である法人は、これを自らの法人税額から直接控除することが可能となります。

実務上のインパクトの評価(So What?)

本制度を適切に適用しなかった場合、生じるデメリットは単に「税金が戻らない」だけではありません。後述する通り、本制度の対象となる金額は、所得計算上「損金の額に算入されない」という強力な規律(損金不算入ルール)が課されています。つまり、控除の適用を失念すると、外国で課税された分を費用にすることもできず、かつ法人税額から差し引くこともできないという、実質的な二重の税負担を強いられることになります。これは投資パフォーマンスを直接的に低下させる税務リスクであり、経理担当者は投資信託の通知書を戦略的に読み解く必要があります。

それでは、実務担当者がまず押さえるべき、本制度の最終的な税務上の着地点を確認していきましょう。

2. 結論:本制度による税務処理の最終的な着地点

法人税申告における本制度の帰結は、以下のポイントに集約されます。実務担当者はまずこの全体像を頭に入れてください。

- 法人税額からの直接控除:

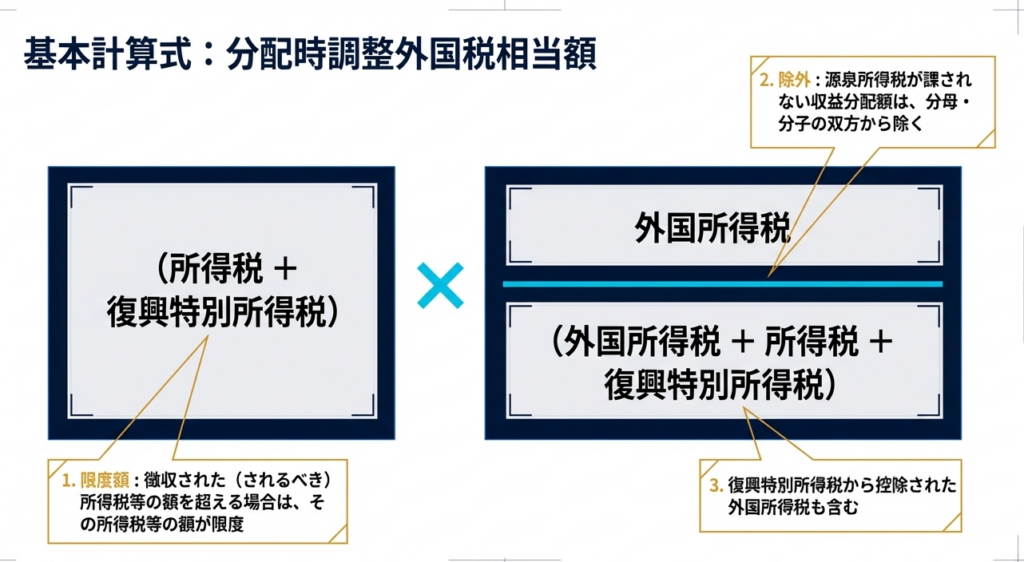

法人が受け取る集団投資信託の収益分配に係る「分配時調整外国税相当額」は、法人税額から直接控除できます。 - 控除限度額の制約:

控除できる金額は、その収益分配につき源泉徴収された(または徴収されるべき)所得税および復興特別所得税(所得税等)の額を限度とします。 - 地方法人税への充当と還付不能のリスク:

- 当期の法人税額から控除しきれない残額がある場合は、地方法人税の額から差し引きます。

- ただし、地方法人税からも控除しきれない金額が生じたとしても、その金額の還付を受けることはできません。

この「還付不能」という制約があるからこそ、計算された控除額をどのように申告に反映させるかが極めて重要になります。

次に、この結論を導き出すための具体的な計算ロジックと要件を深掘りします。

3. 詳細解説:分配時調整外国税相当額控除の仕組みと計算実務

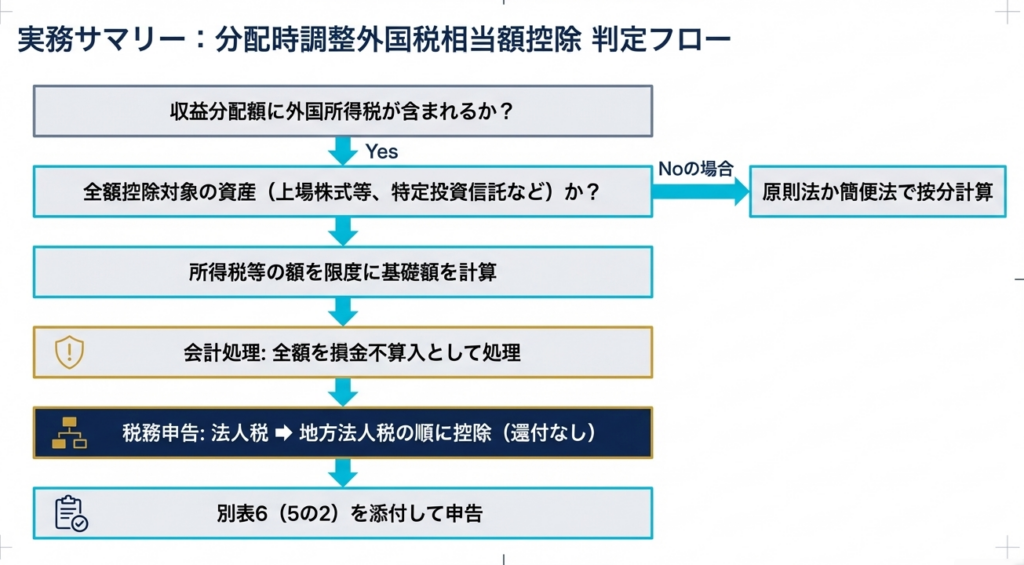

本制度を正確に運用するには、「分配時調整外国税」の定義を厳密に理解し、対象となる信託の種類に応じた計算手法を選択する必要があります。

用語の定義と対象範囲

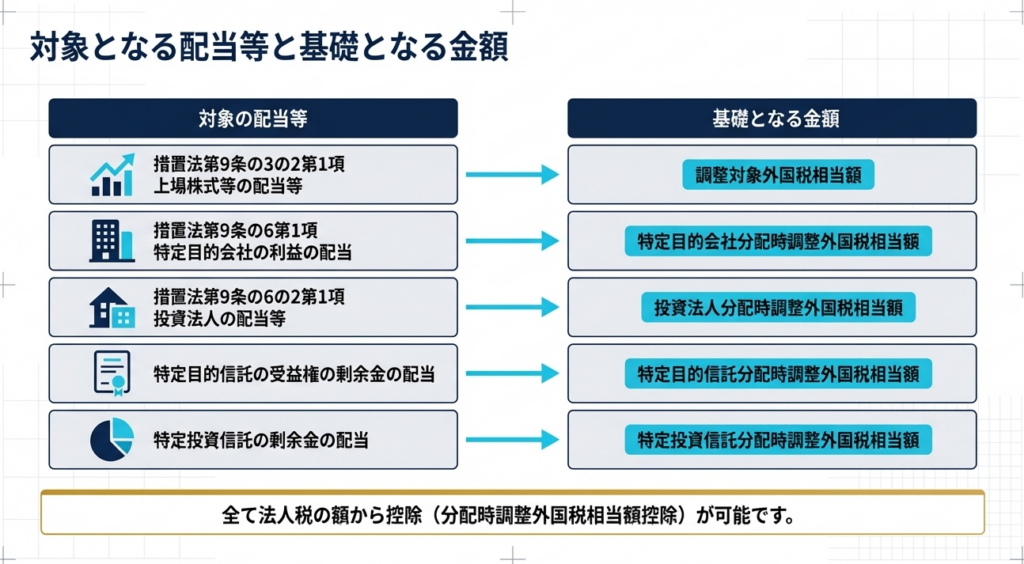

「分配時調整外国税」とは、外国の法令に基づき信託財産に課される税(外国所得税)のうち、その収益を分配する際に日本の所得税を徴収されるべきこととなるものに対応する部分を指します。

これには、復興特別所得税から控除された外国所得税も含まれます。対象となるのは、主に以下の配当等に係るものです。

- 上場株式等の配当等

- 特定目的会社の利益の配当

- 投資法人の配当等

- 特定目的信託の受益権の剰余金の配当

- 特定投資信託の剰余金の配当

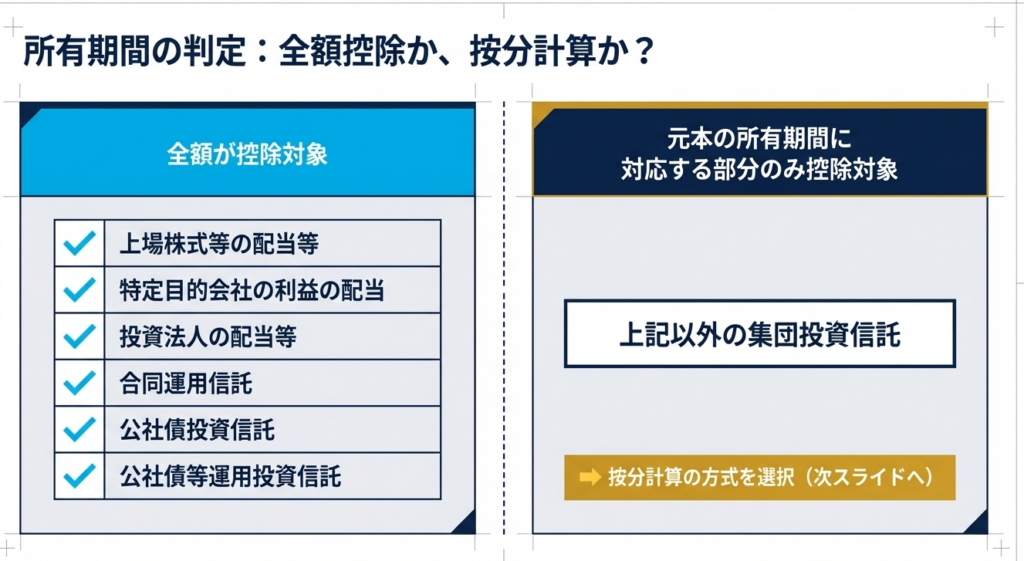

所有期間による適用区分の整理

実務上の最大の判別ポイントは、元本の所有期間に基づく案分計算が必要かどうかです。

以下の表を参考に、自社が保有する信託の性質を確認してください。

| 区分 | 対象となる信託の種類 | 控除対象額の計算 |

|---|---|---|

| 全額控除対象 | 合同運用信託、公社債投資信託、公社債等運用投資信託(特定を除く) | 分配時調整外国税相当額の全額 |

| 所有期間対応分のみ控除対象 | 上記以外の集団投資信託 | 元本の所有期間に対応する部分の額のみ |

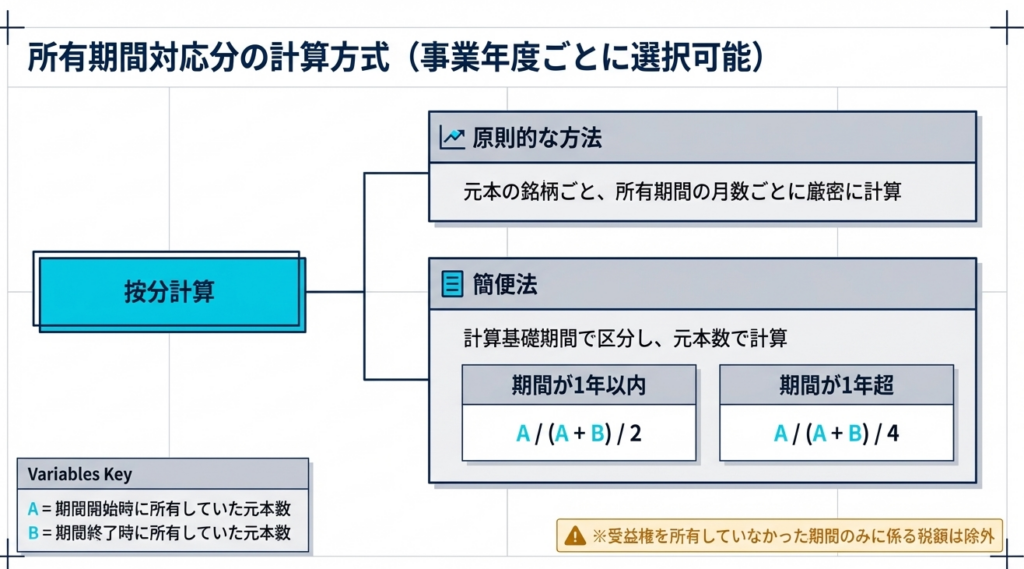

計算ロジック:原則法と簡便法

所有期間対応分の計算が必要な場合、法人は「原則的な方法」と「簡便法」のいずれかを、事業年度ごとに銘柄単位で選択できます。

- 原則的な方法

元本の銘柄ごと、および所有期間の月数等に基づいて計算します。受益権を所有していなかった期間に対応する金額は、控除対象から除外されます。 - 簡便法

収益分配の計算期間が「1年超」か「1年以下」かで区分し、以下の要素を用いて計算します。- A = 計算期間の開始時に所有していた元本の数

- B = 計算期間の終了時に所有していた元本の数

- 計算の考え方:

期間の開始時(A)と終了時(B)の所有元本数を基礎として、その期間中の平均的な所有状況を反映させて計算します。原則法と同様に、所有していなかった期間の分は除外されます。

控除の順序と税目間の調整

本制度による控除は、他の法人税法上の税額控除(通常の外国税額控除等)よりも優先して法人税額から差し引かれます。還付が認められない制度であるため、他の控除に先立って枠を消化させるという優先順位は、実務上の税金計算において重要な意味を持ちます。

計算された控除額を申告書上で適切に扱うために、最後の手続き面の留意点を確認しましょう。

4. まとめ:実務における留意点と申告手続き

ベテランの視点から特に注意喚起したいのは、計算ミス以上に深刻な影響を及ぼす「所得計算上のルール」と「申告要件」です。

「損金不算入」ルールの徹底解説

ここが最も重要なチェックポイントです。

本制度の適用を受けた(または受けようとする)分配時調整外国税相当額は、法人税の所得計算上、損金の額に算入されません。

ここで注意すべきは、前述の「還付不能」のルールとの兼ね合いです。

計算の結果、法人税額や地方法人税額から控除しきれない金額が生じた場合であっても、「所有期間対応分の計算を行う前の全額」が損金不算入となります。つまり、「税金から引けなかったから、その分を費用(損金)に落とす」という処理は認められません。

この「二重の規律」を理解していないと、所得の過少申告を招くリスクがあります。

申告要件の明示

本制度は、自動的に適用されるものではありません。以下の要件を満たす必要があります。

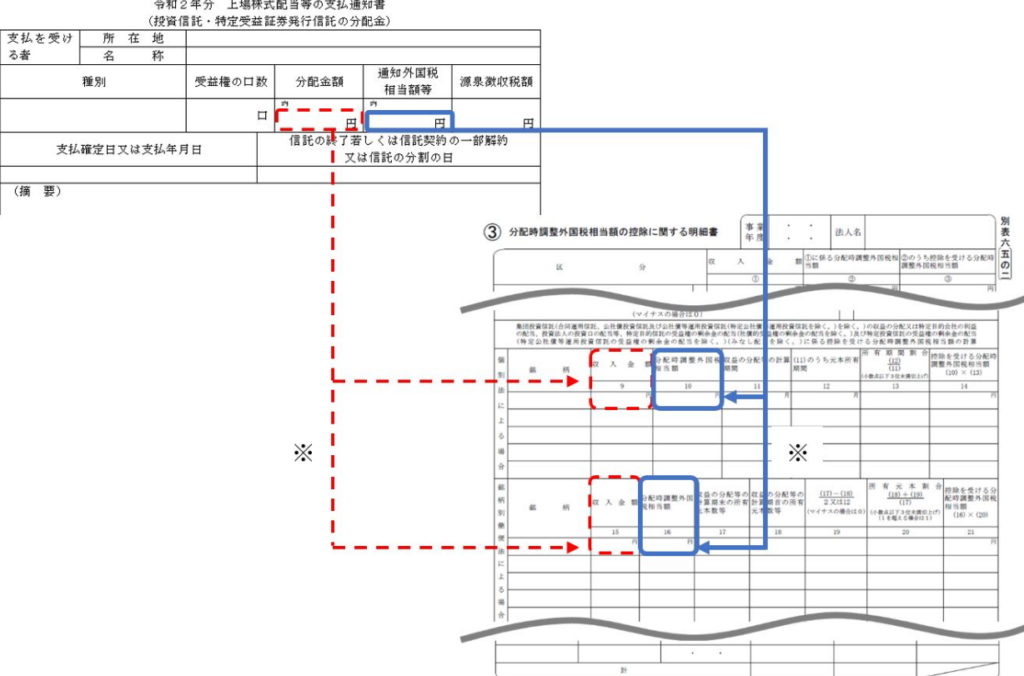

確定申告書等への「別表6(5の2)(分配時調整外国税相当額控除に関する明細書)」の記載および添付。

この別表の添付が制度適用の必須条件であり、手続き上の不備は税額控除の否認に直結します。

総括:チェックポイント

投資信託の通知書(支払通知書等)が届いたら、以下のステップを確実に実行してください。

- 通知書に「分配時調整外国税相当額」の記載があるか、真っ先に確認する。

- 当該信託が「全額控除」か「所有期間按分」の対象かを判別する。

- 按分が必要な場合、自社にとって有利な計算方法(原則法・簡便法)を検討する。

- 「別表6(5の2)」を漏れなく作成し、同時に所得計算で「加算(損金不算入)」処理を行っているか再確認する。

本制度を正確にコントロールすることは、適正な申告を維持し、無用な税コストを排除するために不可欠な実務スキルです。通知書の一行を見逃さない細心の注意を払ってください。

ガイド:Q&A

第1問: 「分配時調整外国税」とはどのような税金を指しますか。

外国の法令に基づき信託財産につき課される税(外国所得税)のうち、その収益を分配した際に所得税を徴収されるべきこととなるものに対応する部分を指します。いわば、投資信託の内部で発生した外国税のうち、受益者への分配に関連する部分のことです。

第2問: 「分配時調整外国税相当額控除」の基本的な概要について説明してください。

法人が集団投資信託等の収益分配を受ける際、源泉徴収される所得税等から控除された分配時調整外国税相当額を、さらに法人税の額から差し引くことができる制度です。二重課税を調整し、税負担を適正化する役割を果たします。

第3問: 分配時調整外国税相当額として計算された金額が、源泉徴収された所得税等の額を超えた場合、控除額はどのように制限されますか。

算出された分配時調整外国税相当額が、支払を受ける収益の分配につき徴収された(または徴収されるべき)所得税および復興特別所得税の額を超える場合には、その所得税等の額が控除の限度となります。

第4問: 分配時調整外国税相当額の全額が控除対象となる集団投資信託の例を3つ挙げてください。

「合同運用信託」、「公社債投資信託」、および「公社債等運用投資信託(特定公社債等運用投資信託を除く)」の3種類が該当します。これらについては、所有期間にかかわらず全額が控除対象となります。

第5問: 所有期間に対応する部分のみが控除対象となる場合、その計算方法にはどのような種類がありますか。

「原則的な方法」と「簡便法」の2種類があります。法人は事業年度ごとに、いずれかひとつの方法を選択して計算を行うことが認められています。

第6問: 所有期間対応分の計算における「原則的な方法」の概要を説明してください。

元本の銘柄ごと、かつ所有期間の月数ごとに所定の算式を用いて計算する方法です。受益権を所有していなかった期間のみに係る分配時調整外国税相当額を計算から除外することが求められます。

第7問: 法人税の額から控除を行う際、他の税額控除との優先順位はどのようになっていますか。

分配時調整外国税相当額控除は、法人税法上の他の税額控除よりも先に、優先的に法人税の額から控除されます。

第8問: 当該事業年度の法人税額から控除しきれなかった金額がある場合、その超過分はどのように処理されますか。

法人税額から控除しきれない金額は、地方法人税の額から控除されます。ただし、地方法人税からも控除しきれない残額があったとしても、その金額が還付されることはありません。

第9問: この控除を受けるために必要な事務手続きについて説明してください。

確定申告書等において、控除を受ける金額およびその計算に関する明細を記載する必要があります。具体的には、計算明細書である「別表6(5の2)」を申告書に添付しなければなりません。

第10問: 控除を受けた分配時調整外国税相当額は、所得の金額の計算上、損金の額に算入できますか。

この控除を受けた金額は、各事業年度の所得金額の計算上、損金の額に算入することはできません。控除しきれない金額が生じた場合であっても、計算前の全額が損金算入不可となります。

用語集

| 用語 | 定義 |

|---|---|

| 分配時調整外国税 | 外国の法令に基づき信託財産に課される税(外国所得税)のうち、収益分配時に所得税が徴収されるべき部分に対応する額。 |

| 集団投資信託 | 合同運用信託や公社債投資信託など、多くの投資家から集めた資金を運用する信託の総称。 |

| 所得税等 | 所得税法、租税特別措置法、または復興財源確保法の規定により源泉徴収される所得税および復興特別所得税の総称。 |

| 別表6(5の2) | 分配時調整外国税相当額控除を受けるために、確定申告書に添付が必要な計算明細書。 |

| 地方法人税 | 法人税額から控除しきれなかった分配時調整外国税相当額を、さらに差し引くことができる対象となる税目。 |

| 所有期間対応分 | 特定の集団投資信託において、元本を実際に所有していた期間に応じて割り当てられる税額控除の対象額。 |

| 特定投資信託 | 租税特別措置法第9条の6の4第1項に規定される信託で、その剰余金の配当が本制度の対象となる。 |

| 損金不算入 | 本制度による税額控除を受けた金額を、法人の費用(損金)として計算に入れることができないとする税務上のルール。 |

コメント