国税庁から公表されている「令和8年版 源泉徴収のあらまし」の「第 11 源泉徴収票及び支払調書の提出」について解説します。

解説動画

詳細

給与や退職金などの支払者は、税務署へ「源泉徴収票」や「支払調書」などの法定調書を提出する義務があります。この提出手続きに関して、令和8年(2026年)末を境に2つの大きな変更が予定されています。

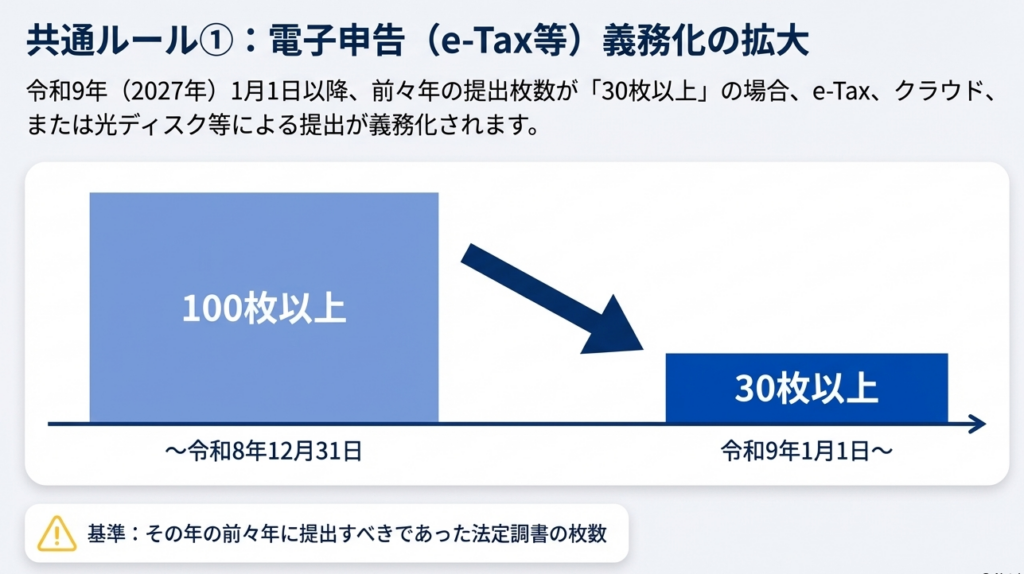

1つ目は、e-Tax等による電子提出義務の対象拡大です。令和8年12月31日までは前々年の提出枚数が「100枚以上」の場合に電子提出が義務付けられていますが、それ以後は「30枚以上」へと対象の基準が引き下げられます。

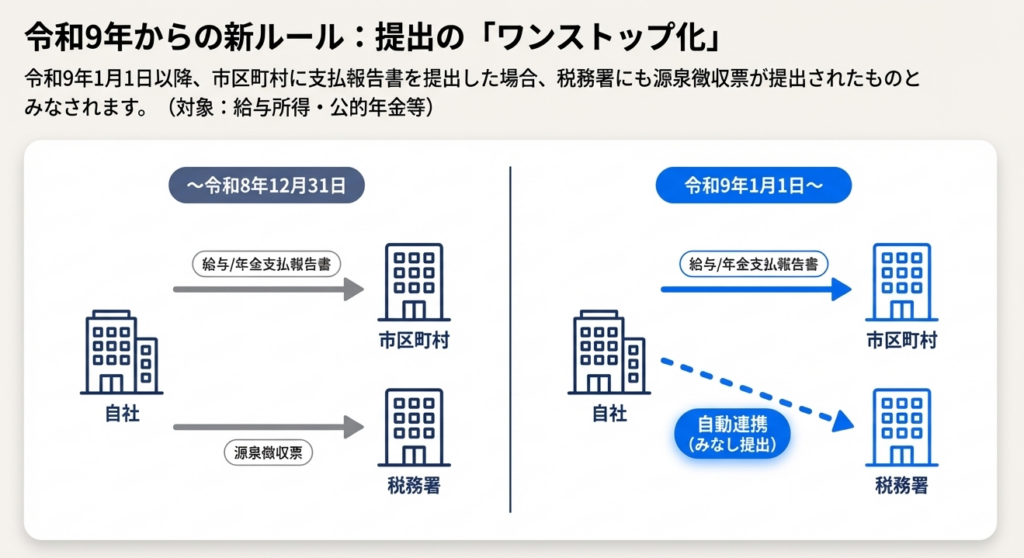

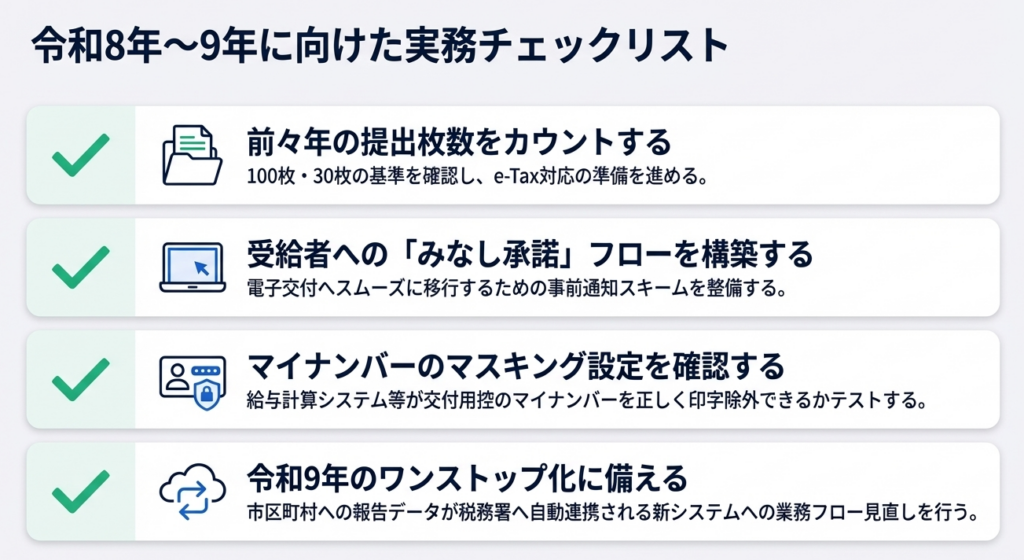

2つ目は、提出手続きのワンストップ化です。令和8年末までは、税務署への「源泉徴収票」と市区町村への「支払報告書」をそれぞれ別々に提出する必要があります。しかし令和9年1月1日以後は、給与や公的年金について市区町村へ支払報告書を提出すれば税務署にも提出したとみなされるようになり、二重提出の手間が大きく軽減されます。

スライド解説

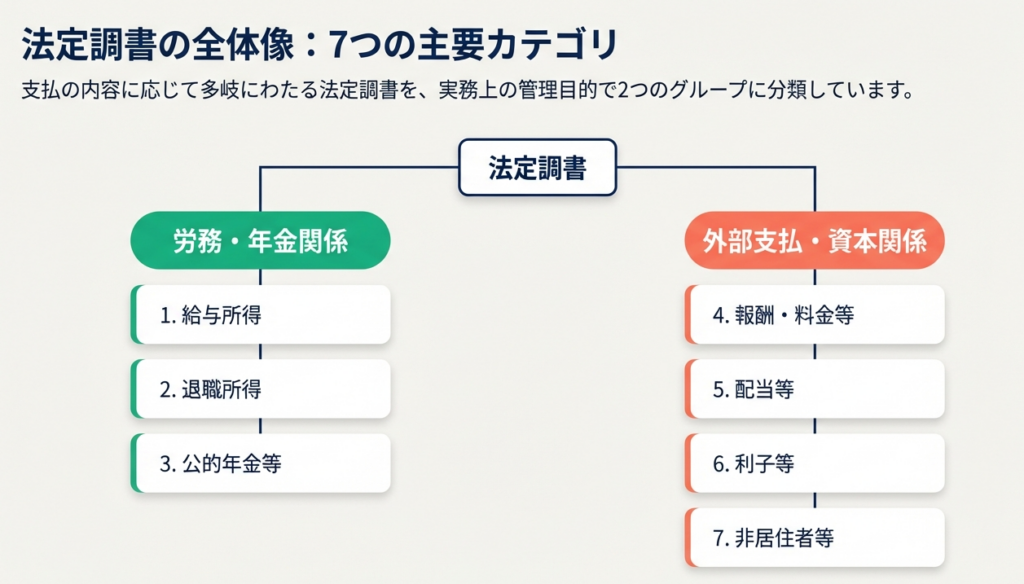

令和8年・9年版 法定調書提出実務|源泉徴収票から支払調書まで

1. 導入:法定調書実務が現代の経理・会計において持つ戦略的重要性

経理実務における年末年始の最重要ミッションの一つが「法定調書」の作成・提出です。これは単なる定型業務ではありません。所得税法第225条および第226条に基づき、適正な納税を担保する「税務コンプライアンスの基盤」としての役割を担っています。

近年、この実務はデジタル庁の主導するDX(デジタルトランスフォーメーション)の流れを受け、e-Taxやクラウドサービス、電磁的方法による交付など、デジタル化が加速度的に進んでいます。実務担当者には、単に書類を作成する能力だけでなく、改正される制度を読み解き、適切なタイミングでシステム対応や業務フローの見直しを行う「戦略的実務管理」が求められています。

本記事では、令和8年・9年にかけての重要変更点と、実務で陥りやすい「判断のポイント」を整理して解説します。

2. 結論:実務担当者が押さえるべき「適正処理」の全体像

実務上、最も注意すべきは「期限」「方法」「情報管理」の3軸です。特に令和9年に向けては、提出義務基準の変更に伴う「時間差の罠」に注意が必要です。

期限管理の徹底

法定調書の提出期限は、原則として支払の確定した日の属する年の翌年1月31日です。

例外規定への注意:

退職者に係る源泉徴収票は「退職後1か月以内」の提出が原則ですが、実務上は他の分と併せて翌年1月31日までにまとめて提出することも認められています。一方で、後述する「非居住者等への組合契約事業利益」などは「支払確定から1か月以内」と厳格なため、一律の管理は危険です。

提出方法の義務化基準(30枚基準への移行)

e-Tax等による提出義務の判定基準が大幅に緩和(厳格化)されます。

- 令和8年12月31日以前の提出分:

前々年の提出枚数が「100枚以上」で義務 - 令和9年1月1日以降の提出分:

前々年の提出枚数が「30枚以上」で義務

ここで重要なのは、令和9年の義務化を左右するのは「令和7年の実績」であるという点です。

前々年の枚数で判定するため、令和7年の実績が30枚を超えている企業は、令和8年中に令和9年からのe-Tax対応を完了させておく必要があります。

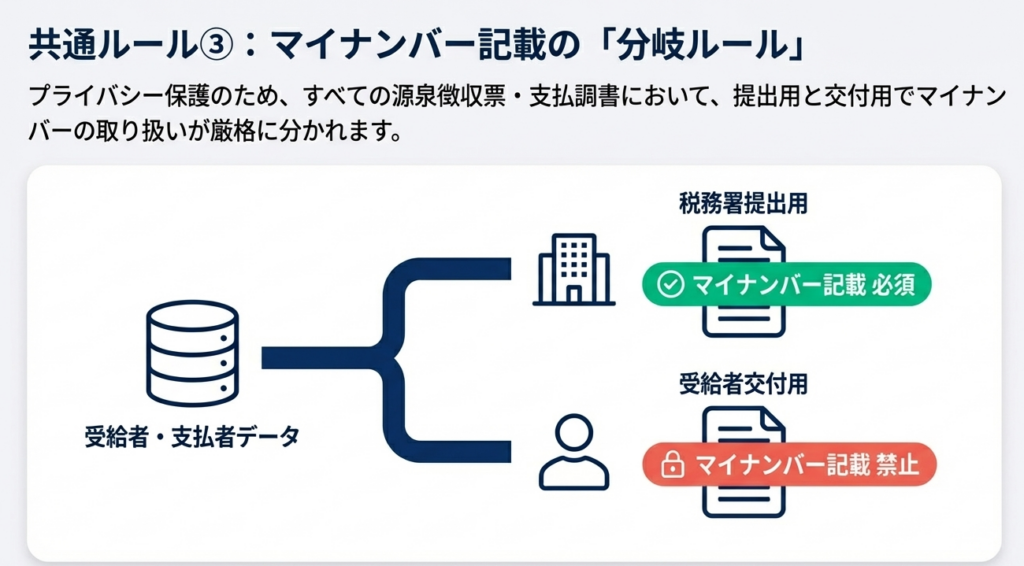

マイナンバーの峻別

- 税務署提出用:

支払を受ける者・支払者の個人番号/法人番号を記載する。 - 受給者交付用:

支払を受ける者・支払者の個人番号/法人番号を記載しない。

所得税法に基づき、本人に交付する写しへの番号記載は固く禁じられています。この峻別を誤ることは、コンプライアンス上の重大なリスクとなることを肝に銘じてください。

次に、雇用関係に伴う給与所得・退職所得の具体的な処理ポイントを確認します。

3. 詳細解説:給与所得・退職所得の源泉徴収票と制度のポイント

給与および退職所得の源泉徴収票は、従業員の生活に直結する重要な書類です。令和9年からは行政手続の合理化がさらに進みます。

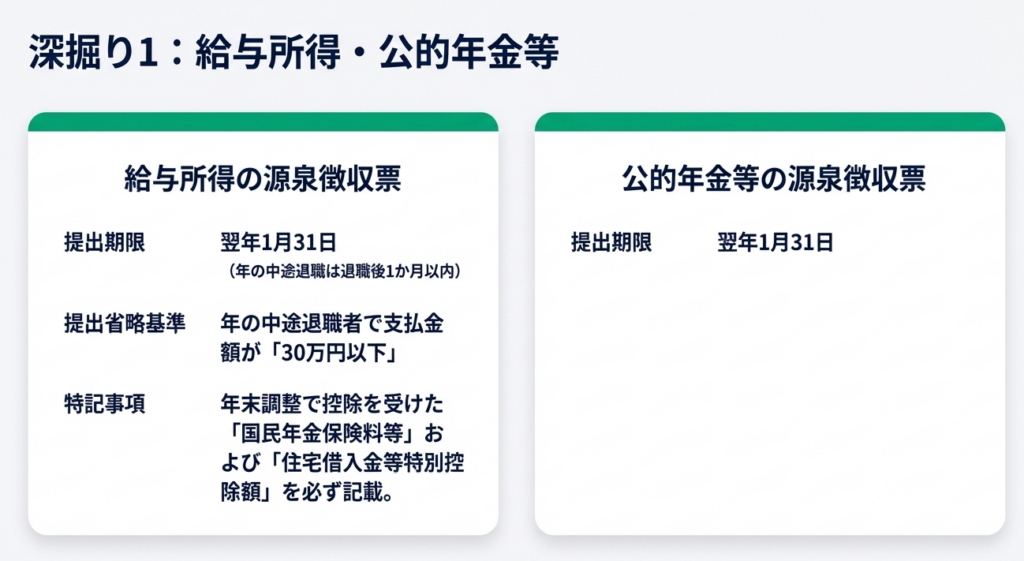

給与所得の源泉徴収票

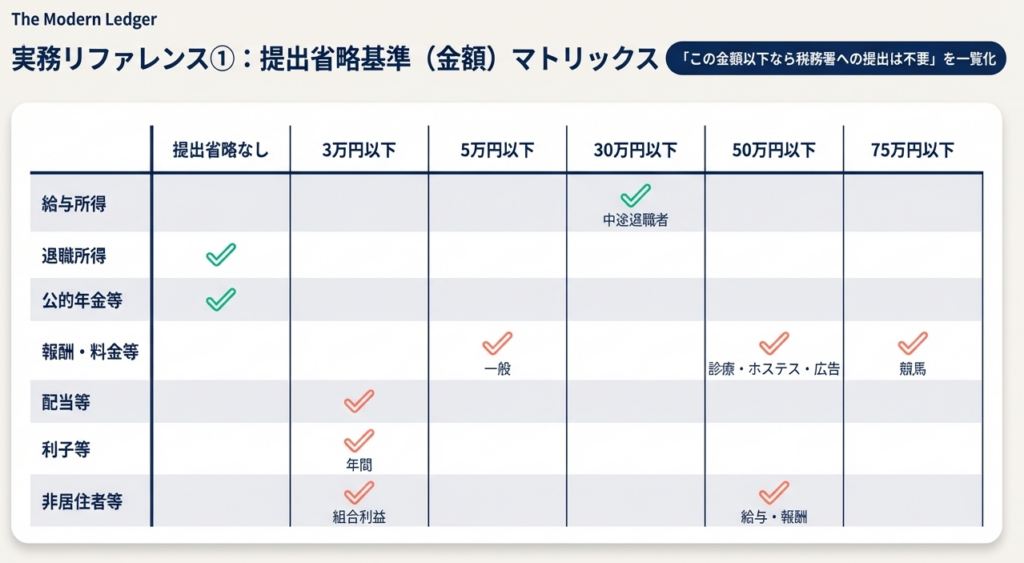

提出範囲の判断:

年の中途で退職した者のうち、その年中の支払金額が30万円以下である場合は、税務署への提出は不要です(ただし本人への交付は必須です)。

R9年からの「みなし提出」規定:

令和9年1月1日以降、市区町村長へ「給与支払報告書」を適正に提出した場合、税務署長へ源泉徴収票を提出したものとみなされます。

実務上のリスク:

この規定は「給与支払報告書」が正しく市区町村に受理されていることが大前提です。地方税側の提出ミスが国税側の未提出扱いを招く「連鎖リスク」があるため、提出確認の徹底が求められます。

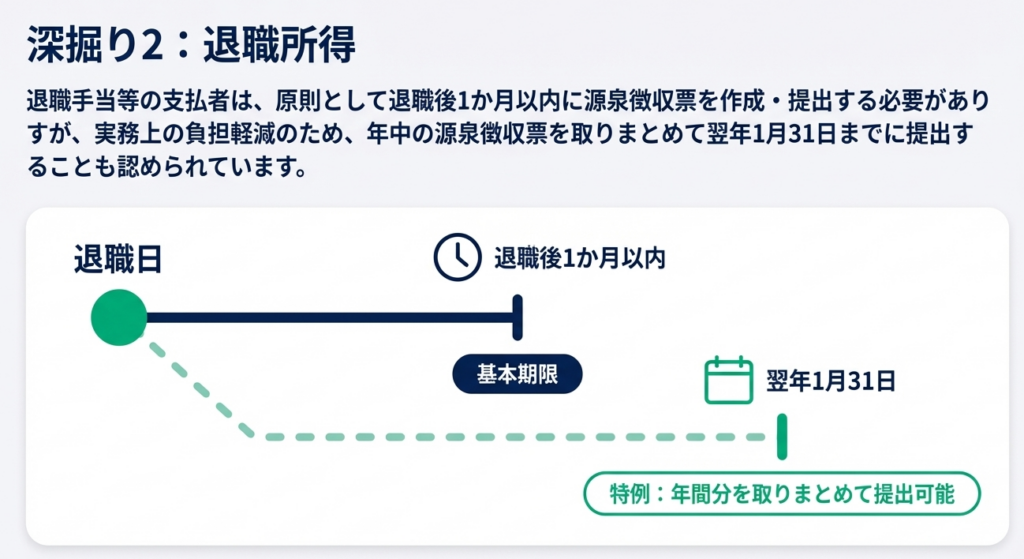

退職所得の源泉徴収票

退職所得については、支払確定から1か月以内の提出・交付が原則です。給与所得分と併せて翌年1月31日までに提出することも可能ですが、退職者からの早期交付請求に備え、随時作成できる体制を整えておくのが実務家の知恵です。

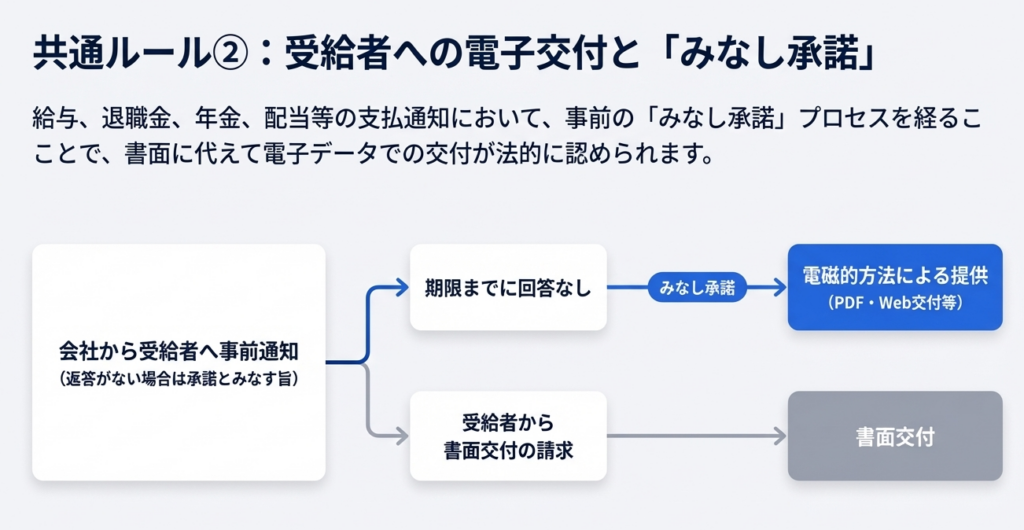

電磁的方法による交付と「みなし承諾」

書面交付に代えて電子交付を行う場合、受給者の承諾が必要です。

実務上のTips:

「支払者が定める期限までに回答がない場合は承諾があったものとみなす」旨をあらかじめ通知する「みなし承諾」の運用が可能です。社内規定にこのプロセスを組み込むことで、電子化への移行をスムーズに進められます。ただし、本人から書面交付の請求があった場合は、これに応じる義務(所法226)が残る点に留意してください。

社内の人間への支払(給与)の次は、外部の専門家や債権者への支払に伴う「支払調書」の解説へ移ります。

4. 詳細解説:報酬、料金、配当、利子等の支払調書と提出基準

外部委託先等への支払については、種類ごとに異なる「提出不要の範囲(しきい値)」を正確に判定することが求められます。

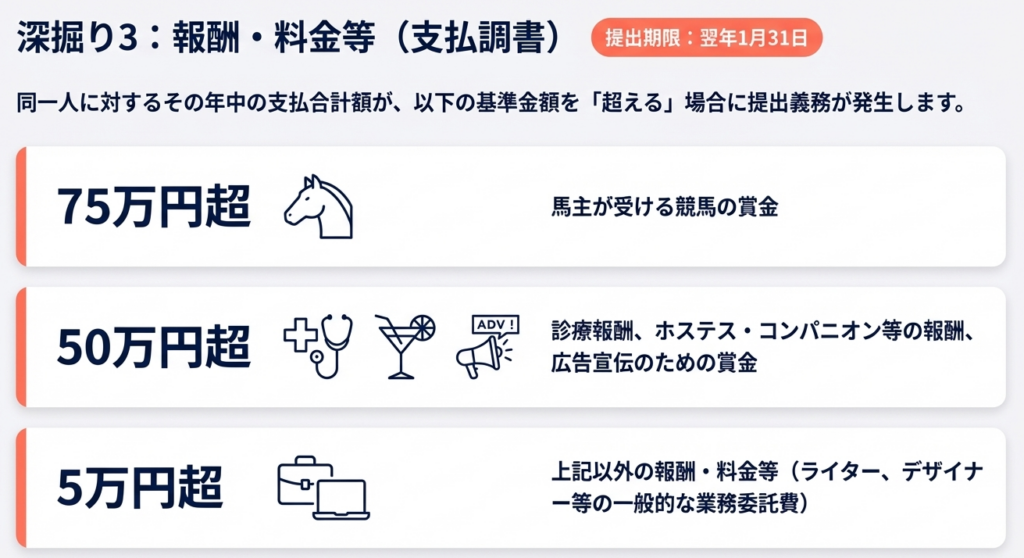

報酬・料金等の支払調書

同一人に対する年間の合計支払額(確定日ベース)で判定します。

| 区分 | 提出が必要な条件(年間合計額) | 該当例 |

|---|---|---|

| 外交員、集金人、ホステス等 | 50万円を超えるもの | 報酬・料金 |

| 広告宣伝のための賞金 | 50万円を超えるもの | 懸賞金等 |

| 原稿料、講演料、専門家への報酬 | 5万円を超えるもの | 弁護士・税理士報酬、原稿執筆料 |

| 競馬の賞金(馬主受領分) | 1回の支払が75万円を超えるもの | 1回ごとの判定 |

支払金額が「5万円以下」「50万円以下」等の場合は提出不要となります。

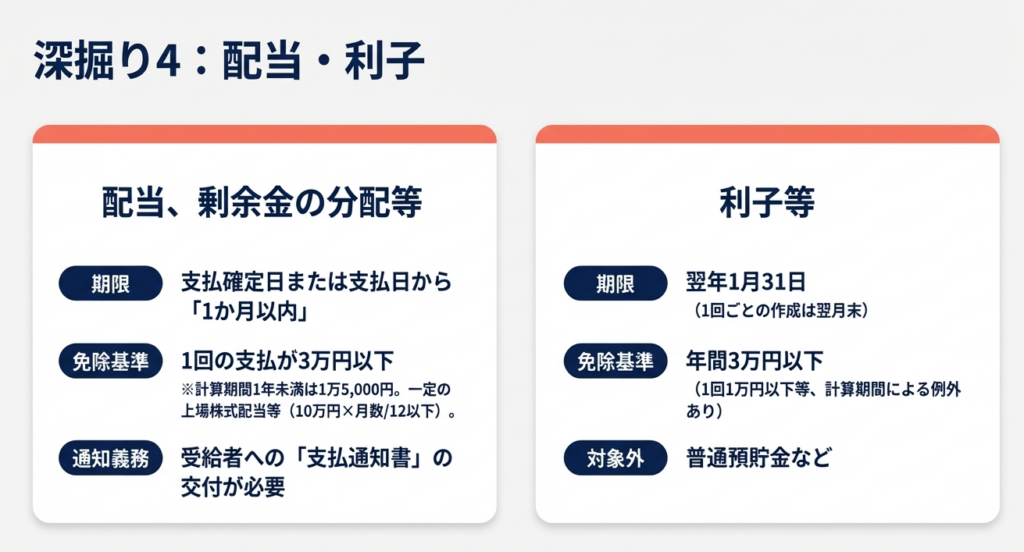

利子等の支払調書

利子等については、1回ごとの支払か、年間合計かによって判断基準が細分化されています。

- 年間合計で作成する場合:

同一人に対する年間合計額が3万円超で提出。 - 1回の支払ごとに作成する場合:

以下の金額を超える場合に提出。- 計算期間1年以上:1万円

- 計算期間6か月以上1年未満:5,000円

- 計算期間6か月未満:2,500円

配当等の支払調書・支払通知書

配当等は原則として1回3万円(計算期間1年未満なら1.5万円)超で提出が必要ですが、上場株式等の配当については全件提出が原則です。これに代えて「支払通知書」を交付する実務も一般的です。

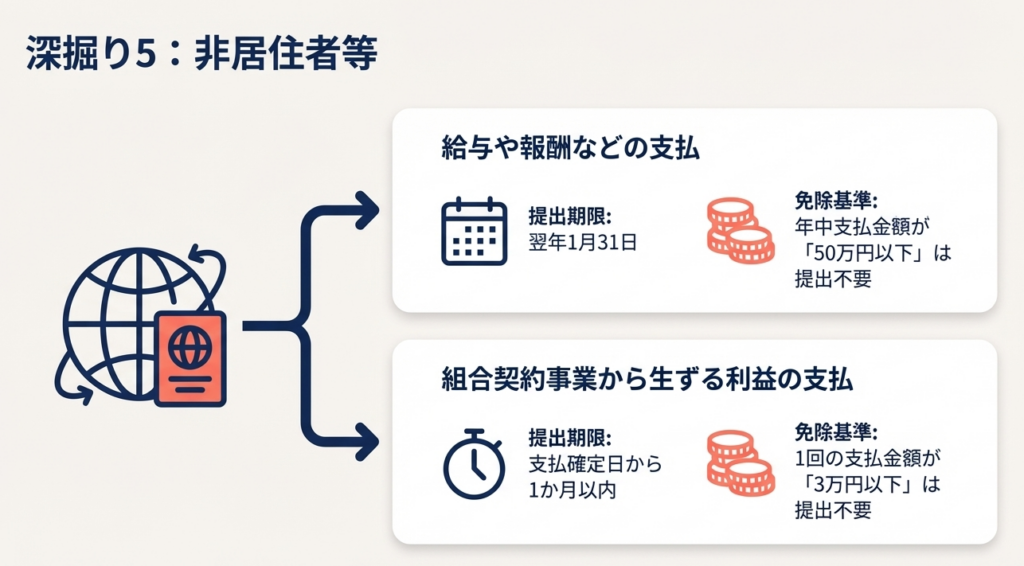

非居住者等への支払(組合利益の例外)

- 給与・報酬:

年間合計50万円超で提出。 - 組合契約事業利益:

1回3万円超で提出。- 判断のポイント: 組合利益の提出期限は支払確定から1か月以内です。通常の法定調書のスケジュール(翌年1月31日)とは異なるため、期中の管理が必須となります。

5. まとめ:実務での重要注意点とリスク管理

制度の変更期には、思わぬミスが重なりがちです。最後に、実務担当者が明日から実践すべき「ミスゼロ」のための戦略的チェックポイントを提示します。

- 「確定日ベース」での集計管理:

法定調書の判定は「支払日」ではなく「支払の確定日」で行います。未払計上している報酬であっても、年内に支払が確定していれば合算対象となります。特に対象者が多い場合、複数の支払先が同一人でないかの名寄せ確認を徹底してください。 - R9年「30枚基準」への早期備え:

令和7年の提出実績を今すぐ確認してください。30枚を超えているのであれば、令和8年中にe-Tax環境の整備やクラウドサービスの導入を完了させる必要があります。「前々年の実績」という時間差があるため、直前になってからでは間に合いません。 - 受給者交付用へのマイナンバー記載の徹底禁止:

所得税法第225条等に基づき、税務署提出用には番号が必要ですが、受給者に交付する「写し」には、支払者・受給者双方の番号を絶対に記載してはいけません。 システムの設定ミスで印字されてしまうケースが散見されるため、テスト印刷での目視確認を推奨します。

法定調書実務は、企業の誠実さを税務当局に示す重要な鏡です。デジタル化のメリットを享受しつつ、守るべき法的ルールを厳守することで、盤石な税務コンプライアンスを築いてください。

皆様の円滑な実務遂行を心より応援しております。

令和7年版 ⇒ 令和8年版の主な変更点

| 令和7年版 | 令和8年版 | どう変わったか |

|---|---|---|

| ・法定調書のe-Tax等提出義務は、原則として前々年100枚以上。 ・注記で、令和9年提出分から30枚以上へ下がる予定と説明。 | ・本文がすでに30枚以上に変更。 ・注記で、令和8年12月31日以前提出分は100枚以上と経過措置を記載。 (税務署) | 提出義務基準の本則・注記が入れ替わったページです。実務上は、30枚基準への移行を前提に読む構成になっています。 (税務署) |

| ・給与所得の源泉徴収票の提出省略範囲として、役員150万円以下、士業等250万円以下、一般500万円以下、年末調整未済250万円以下(役員50万円以下)、扶養控除等申告書なし50万円以下の5区分を列挙。 | ・提出省略の本文は、年の中途退職者でその年中の給与30万円以下のみを明記。さらに、令和9年1月1日以後は給与支払報告書を市区町村へ提出すれば、税務署への源泉徴収票提出をしたものとみなす規定を新設。・令和8年12月31日以前の提出省略範囲はタックスアンサー参照と整理。 (税務署) | 給与の税務署提出ルールの見せ方が大きく変更。従来の詳細な金額基準列挙をやめ、経過措置+みなし提出の説明に寄せています。 |

| ・退職所得の源泉徴収票では、法人の役員以外に支払う退職所得は税務署提出不要という記載あり。 ・公的年金等の源泉徴収票では、提出対象親族の表現が「控除対象扶養親族」。 | ・退職所得の項目では、上記の「役員以外は提出不要」の明記がなくなり、すぐに電磁的方法による提供の説明へ移行。 ・公的年金等の項目では、対象親族が「源泉控除対象親族」に変更。 (税務署) | 退職所得は冊子上の記載が削られた形です。公的年金の親族表現変更は明確です。 |

| ・公的年金等の源泉徴収票について、税務署提出不要の範囲として、扶養親族等申告書の対象年金で60万円以下、申告書提出不可の年金で30万円以下を列挙。 | ・その列挙がなくなり、代わって令和9年1月1日以後は公的年金等支払報告書を市区町村へ提出すれば、税務署への源泉徴収票提出をしたものとみなす旨を記載。 ・令和8年12月31日までは双方提出と注記。なお、この頁後半の報酬・料金等の支払調書の書き出し部分は同内容。 (税務署) | 公的年金も、提出不要の個別金額基準の説明から、みなし提出の説明へ転換しています。頁の後半から始まる「報酬・料金等」は実質差分なしです。 |

| ・配当・剰余金の分配・金銭の分配及び基金利息の支払調書のルールを記載。 ・提出不要基準や上場株式配当等の通知書交付の説明あり。 | 同内容。提出不要基準、上場株式配当等の通知書交付、電磁的方法による提供の説明に差分は確認できません。 | 実質変更なし。 |

| ・利子等の支払調書の提出不要範囲として、3万円以下、1万円以下、5,000円、2,500円などの基準を記載。 | 同内容。数値・構成とも同じ。 | 実質変更なし。 |

| ・非居住者等の所得の支払調書。 ・給与・報酬等は年中50万円以下で提出不要、組合契約事業利益は1回3万円以下で提出不要。 | 同内容。 | 実質変更なし。 |

ガイド:Q&A

【問題】

法定調書の提出義務について:

支払者はどのような場合に、どのような書類を誰に対して提出しなければなりませんか?

給与、退職手当、報酬などの支払者は、その支払明細を記載した源泉徴収票や支払調書(法定調書)を作成しなければなりません。これらを一定の期限までに、所轄の税務署長に対して提出する義務があります。

e-Tax等による提出義務の基準について:

法定調書をe-Taxやクラウド等で提出しなければならないのは、どのような基準に該当する場合ですか?(令和8年12月31日以前の特例を含めて回答してください)

原則として、前々年に提出すべきであった法定調書の枚数が30枚以上である種類については、e-Tax等による提出が必要です。ただし特例として、令和8年12月31日以前に提出するものについては、前々年の枚数が100枚以上である場合にこの義務が適用されます。

源泉徴収票への個人番号(マイナンバー)記載のルールについて:

税務署提出用と受給者交付用で、番号記載の扱いはどのように異なりますか?

税務署に提出する源泉徴収票には、受給者、控除対象配偶者、扶養親族、および支払者の個人番号または法人番号を記載する必要があります。一方で、受給者に交付する源泉徴収票には、これら受給者等の番号を記載しないこととされています。

中途退職者に係る給与所得の源泉徴収票の提出範囲について:

年の中途で退職した者のうち、税務署長への提出を省略できるのはどのような場合ですか?

年の中途で退職した者に対してその年中に支払った給与の金額が30万円以下である場合には、税務署長への源泉徴収票の提出は不要です。ただし、本人への交付は必要である点に注意が必要です。

市区町村への提出による「みなし提出」について:

令和9年1月1日以後、市区町村長へ「給与支払報告書」を提出した場合の扱いはどのようになりますか?

令和9年1月1日以後に市区町村長へ「給与支払報告書」を提出した場合には、その報告書に記載された給与等について、税務署長にも「給与所得の源泉徴収票」を提出したものとみなされます。

源泉徴収票の電磁的方法による提供について:

書面による交付に代えて電磁的方法で提供する場合、支払者はどのような手続きを経る必要がありますか?

あらかじめ受給者から一定の承諾を得る必要があります。承諾を得る際は、期限までに回答がない場合は承諾があったものとみなす旨を通知し、期限内に回答がなければ承諾を得たものとして電磁的方法による提供が可能です。

退職所得の源泉徴収票の提出期限について:

退職手当等の支払者は、原則としていつまでに源泉徴収票を提出・交付しなければなりませんか?

原則として、退職後1か月以内に税務署長への提出と受給者への交付を行う必要があります。ただし、その年中の源泉徴収票を取りまとめて、翌年1月31日までに提出することも認められています。

報酬・料金等の支払調書の提出範囲について:

外交員やホステス等ではない一般的な報酬(原稿料等)の場合、支払調書の提出が不要となる金額の基準を説明してください。

同一人に対するその年中の支払金額が5万円以下である場合には、税務署長への支払調書の提出は不要です。なお、診療報酬や外交員の報酬などは別の基準(50万円以下)が設けられています。

「特別控除対象配偶者」の定義について:

資料において定義されている、この用語の具体的な要件を述べてください。

受給者と生計を一にする配偶者で、合計所得金額が133万円以下であり、かつ控除対象配偶者に該当しない者を指します。ただし、受給者本人の合計所得金額が1,000万円以下である場合に限られます。

非居住者等に対する支払調書の提出基準について:

非居住者に給与や報酬を支払う場合、支払調書の提出が必要となるのはどのような金額基準ですか?

非居住者等に対して給与や報酬を支払う者は、原則として翌年1月31日までに支払調書を提出する必要があります。ただし、その年中の支払金額が50万円以下である場合には、提出の必要はありません。

用語集

| 用語 | 定義・説明 |

|---|---|

| 法定調書 | 税務署長への提出が義務付けられている支払明細書の総称。源泉徴収票や支払調書が含まれる。 |

| e-Tax等 | 国税電子申告・納税システム(e-Tax)、クラウドサービス、または光ディスク等による提出方法の総称。 |

| 居住者 | 国内に住所を有するか、または現在まで引き続いて1年以上居所を有する個人。 |

| 給与所得の源泉徴収票 | 1月から12月までに支払が確定した給与の額や源泉徴収税額を記載した書類。 |

| 退職所得の源泉徴収票 | 退職手当等の支払額や源泉徴収税額を記載した書類。原則、退職後1か月以内に作成する。 |

| 支払通知書 | 上場株式の配当等について、支払の確定した日から1か月以内(信託の場合は45日以内)に受給者に交付する書類。 |

| 国民年金保険料等 | 国民年金法の規定による保険料および国民年金基金の加入員として負担する掛金。 |

| 特別控除対象配偶者 | 生計を一にする配偶者のうち、所得が一定範囲(合計所得133万円以下)で、かつ本人の所得が1,000万円以下の場合の配偶者。 |

| 源泉分離課税 | 他の所得と合算せず、その所得の支払の際に一定の税率で所得税が徴収され、納税が完結する課税方式。 |

| 電磁的方法による提供 | 書面に代えて、電子的なデータ形式で受給者に情報を送付・閲覧可能にすること。受給者の承諾が必要。 |

| みなし承諾 | 支払者が期限を定めて通知し、期限内に回答がない場合に、電磁的方法による提供に同意したものと扱うこと。 |

コメント