国税庁タックスアンサーの「No.5900 グループ通算制度の概要」について解説します。

解説動画

詳細

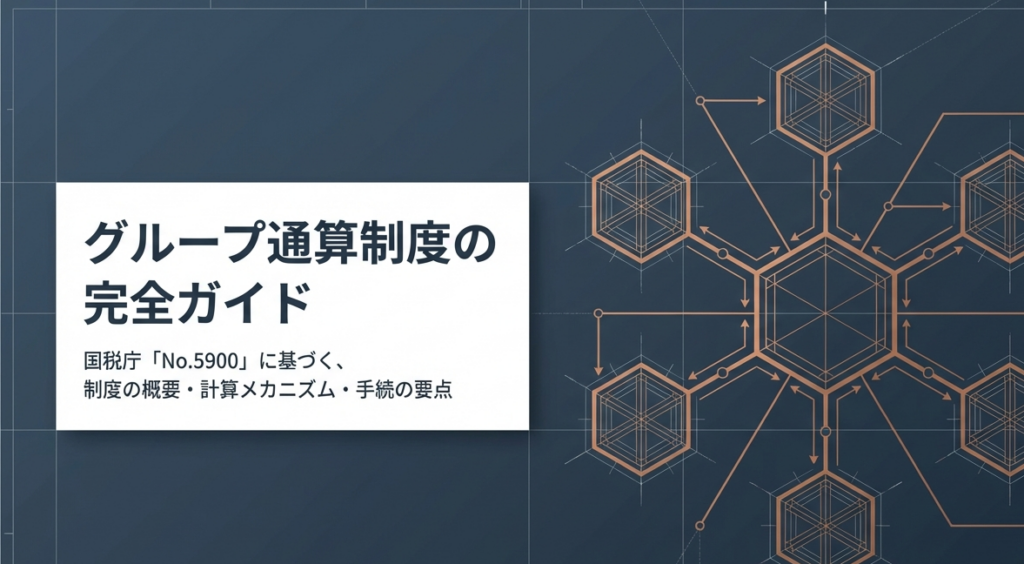

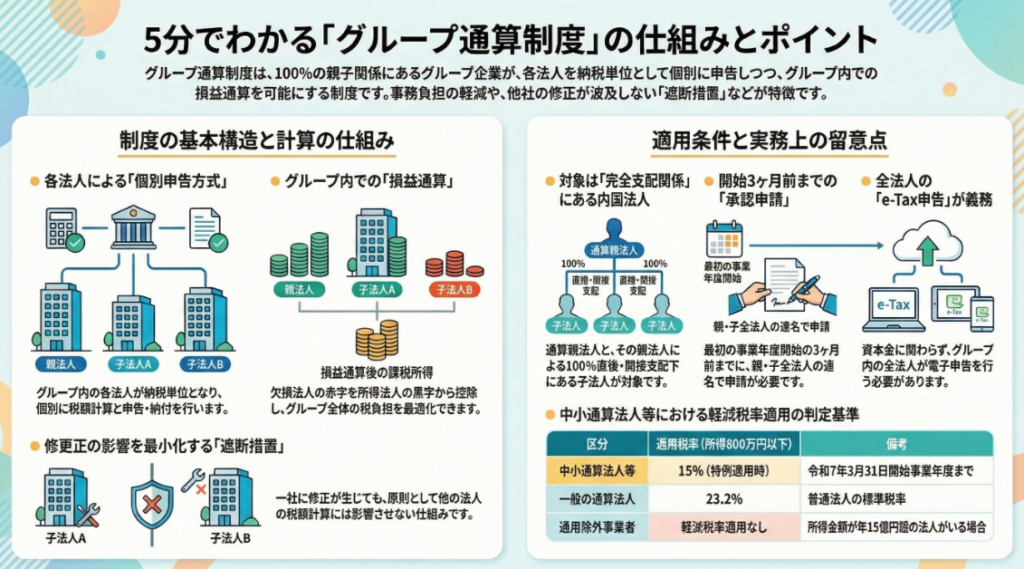

グループ通算制度は、完全支配関係にある企業グループ(親法人と子法人)を対象とした法人税の制度です。

最大のメリットは、グループ内の赤字法人の欠損金と黒字法人の所得を相殺(損益通算)できる点にあります。これにより、グループ全体としての税負担を適正化することが可能となります。

手続き上の特徴として、申告はグループ全体で一括するのではなく、各法人が個別に電子申告(e-Tax)によって税額の計算と申告・納税を行います。

また、事後的に特定の法人に申告の修正事由が生じた場合でも、原則として他の法人の税額計算には影響を及ぼさない「遮断措置」連帯納付の責任を負う点には留意が必要です。

スライド解説

実務担当者のための「グループ通算制度」徹底解説:制度の本質と処理の要勘所

1. 導入:グループ通算制度が実務において持つ戦略的重要性

従来の「連結納税制度」から「グループ通算制度」への移行は、単なる手続の変更ではなく、税務コンプライアンスのあり方を根本から変えるパラダイムシフトです。かつての連結納税制度は、グループ全体を単一の納税単位として扱う「一体性」を重視していましたが、これは一社の計算誤りがグループ全体の再計算を招く「波及リスク」という大きな課題を抱えていました。

これに対し、グループ通算制度は「個別の納税単位」を維持しながら「損益通算」というグループメリットを享受できるハイブリッド構造を採用しています。

実務担当者がこの制度の本質を理解することは、申告事務の負担軽減のみならず、後述する「遮断措置」を活用した税務リスクの局限化に直結します。

本稿では、単なる制度解説に留まらない、実務上の「急所」を浮き彫りにしていきます。

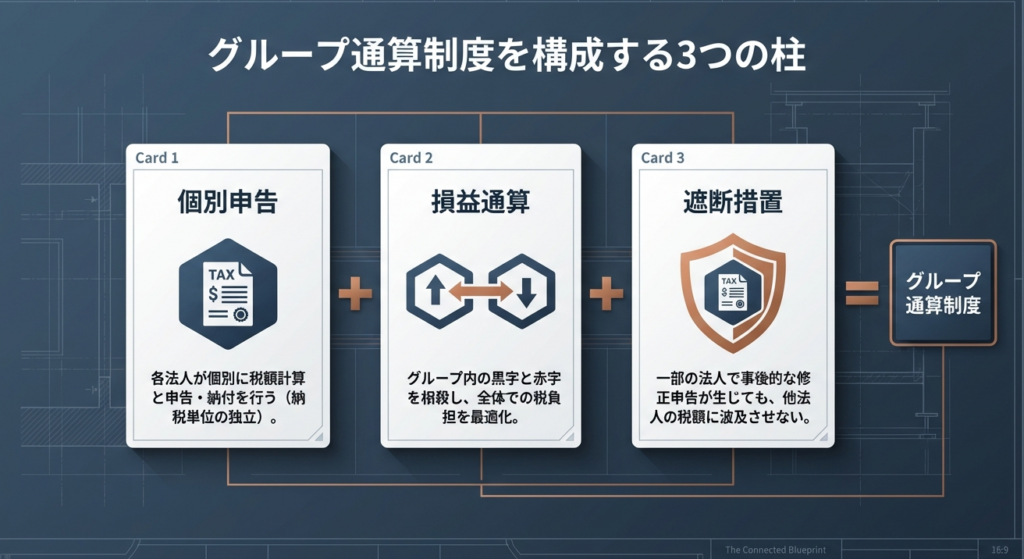

2. 結論:グループ通算制度における税務処理の基本原則

グループ通算制度の実務は、「各法人が個別に税額計算・申告を行う」という原則を軸に、その過程で「グループ内の損益を通算する調整」を組み込むワークフローとなります。

具体的なプロセスとしては、各通算法人がまず「通算前所得金額」または「通算前欠損金額」を算出し、グループ全体で損益を通算・配分した後、各社が個別に申告・納付を行います。

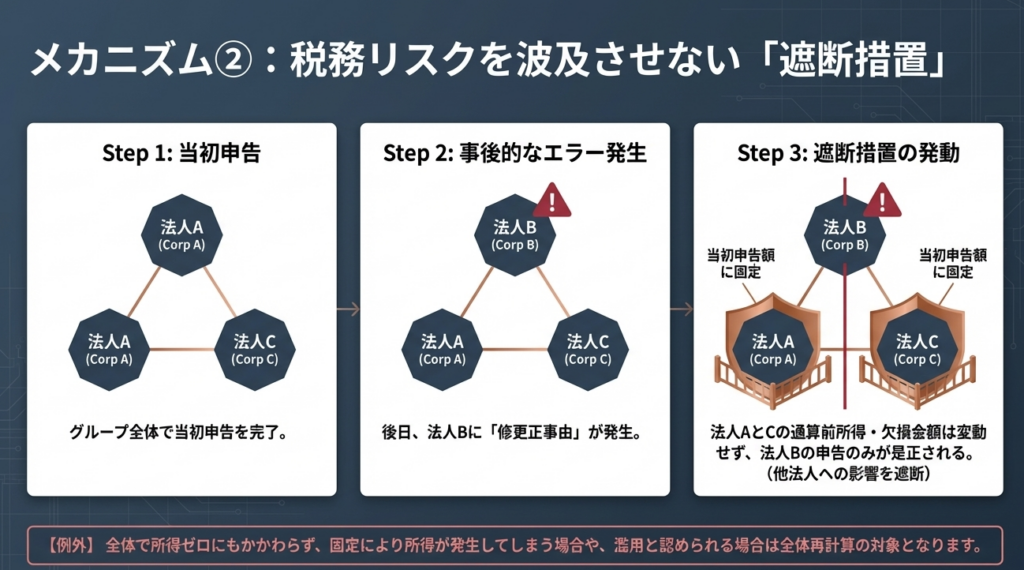

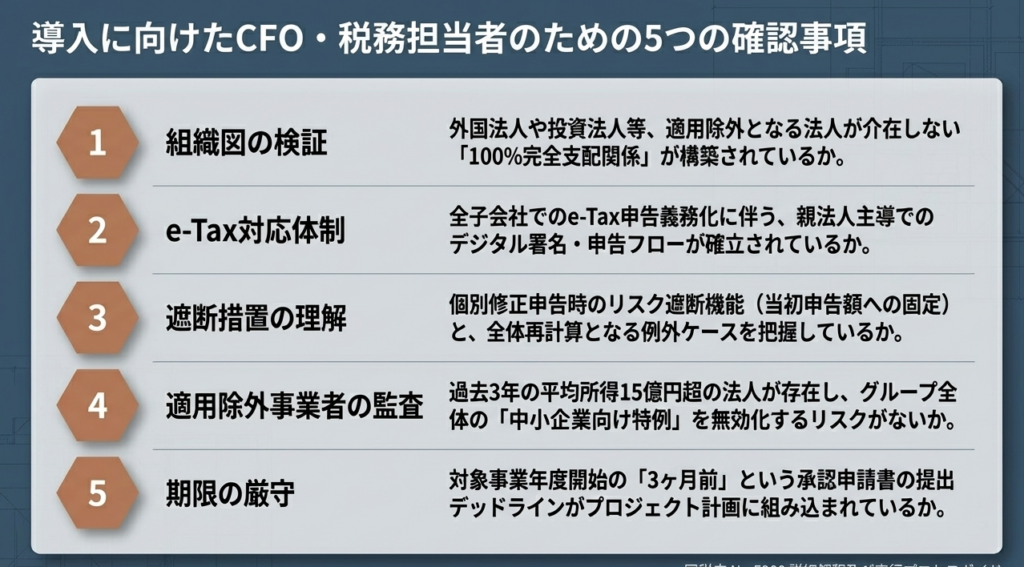

この際、最も特筆すべきは「遮断措置」の導入です。これは、一部の法人に後発的な修更正事由が生じても、原則として他の法人の税額計算には影響を及ぼさない(当初申告額に数値を「固定」する)仕組みです。

この基本原則を維持するためには、どの法人が通算グループに該当し、どの範囲で計算が遮断されるのかを正確に判定する必要があります。次章より、その具体的な判定基準と実務上の留意点を詳述します。

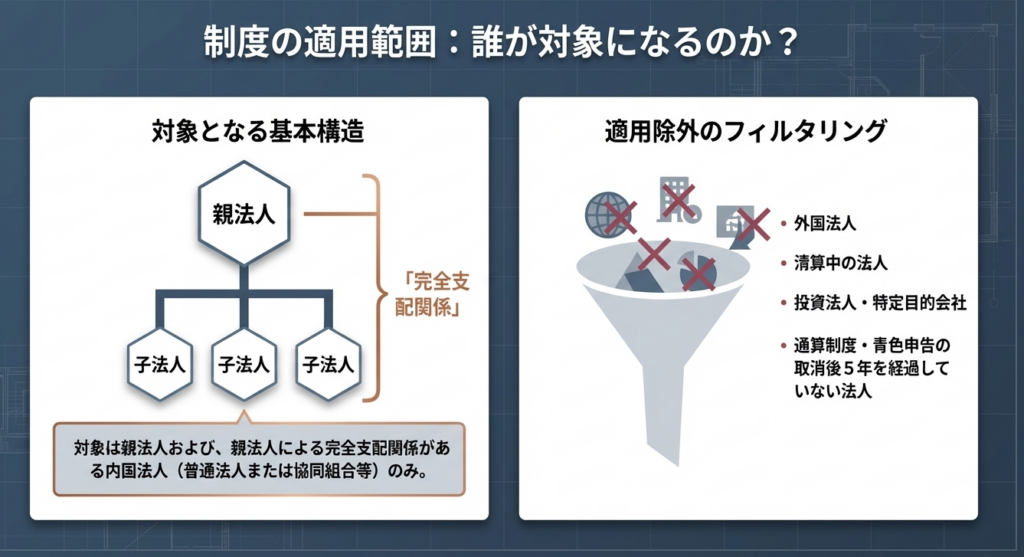

3. 詳細解説(1):適用対象法人の範囲と判定基準

制度適用の成否を分けるのは「完全支配関係」の厳密な判定です。ここでの誤認は、グループ全社の申告を根底から覆すリスクを孕んでいます。

通算親法人と通算子法人の定義

通算親法人:

内国法人である普通法人または協同組合等のうち、清算中の法人や、他の内国法人(普通法人または協同組合等)による完全支配関係がある法人、投資法人、特定目的会社などに該当しない法人を指します。

通算子法人:

親法人との間に「完全支配関係」がある他の内国法人を指します。

判定の急所:

この「完全支配関係」からは、外国法人が介在する関係が除外される点に極めて注意が必要です。外資系企業の日本子会社グループなどで、間に海外親会社が挟まる場合は、日本のグループ通算制度の対象外となります。

適用除外法人の特定

以下の法人は、たとえ完全支配関係があっても対象外(不適用)となります。

- 清算中の法人、破産手続開始の決定を受けた法人。

- 投資法人、特定目的会社。

- 青色申告の承認取消通知から5年、または取りやめ届出から1年を経過していない法人。

「5年間の再適用制限」等の時間的制約

通算制度の取りやめ承認を受けた法人は、その事業年度終了後5年間は再適用が認められません。一度離脱すると長期間戻れないため、組織再編を検討する際は、この時間軸の制限を戦略的に考慮する必要があります。

4. 詳細解説(2):所得金額の計算と損益通算のメカニズム

所得計算のエンジンは「損益通算」と「遮断措置」です。実務上は、単体納税時の所得計算をベースに、グループ調整を上乗せする思考法が求められます。

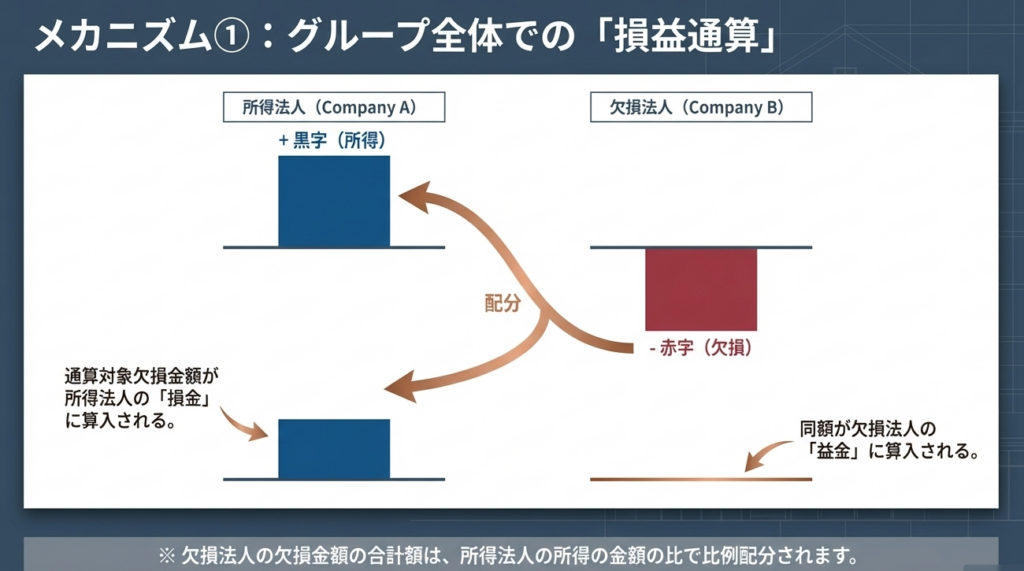

損益通算の配分計算

通算グループ内に欠損(赤字)法人が存在する場合、その「通算前欠損金額」の合計を、所得法人の「通算前所得金額」の比で按分し、各所得法人の損金に算入します(通算対象欠損金額)。逆に欠損法人側では、同額を益金に算入します。

この双方向の調整により、グループ全体の所得が平準化されます。

遮断措置の意義と「ゼロ所得」の罠

遮断措置は、一社の修正が他社に波及するのを防ぐ実務上の福音ですが、以下の「再計算が必要な例外」は実務上のトラップとなります。

- グループ全体で所得ゼロの場合:

当初申告額を固定することで、本来所得がないはずのグループに税負担が生じてしまうのを防ぐため、遮断措置を適用せず全体で再計算を行います。 - 濫用防止:

制度を不当に利用していると税務署長が判断した場合には、強制的に再計算が命じられます。

組織再編税制との整合性

開始・加入・離脱時には、含み損益を持つ資産の時価評価課税や、持ち込み欠損金の切り捨てといった厳しい制約が課されます。

これは、通算制度を利用した租税回避を防ぐための措置であり、加入・離脱のタイミング次第で多額の課税が生じるリスクがあるため、慎重な事前シミュレーションが不可欠です。

5. 詳細解説(3):税率の適用と中小通算法人への特例調整

グループ通算制度では、「適用対象」と「優遇措置の適用可否」を明確に区別しなければなりません。

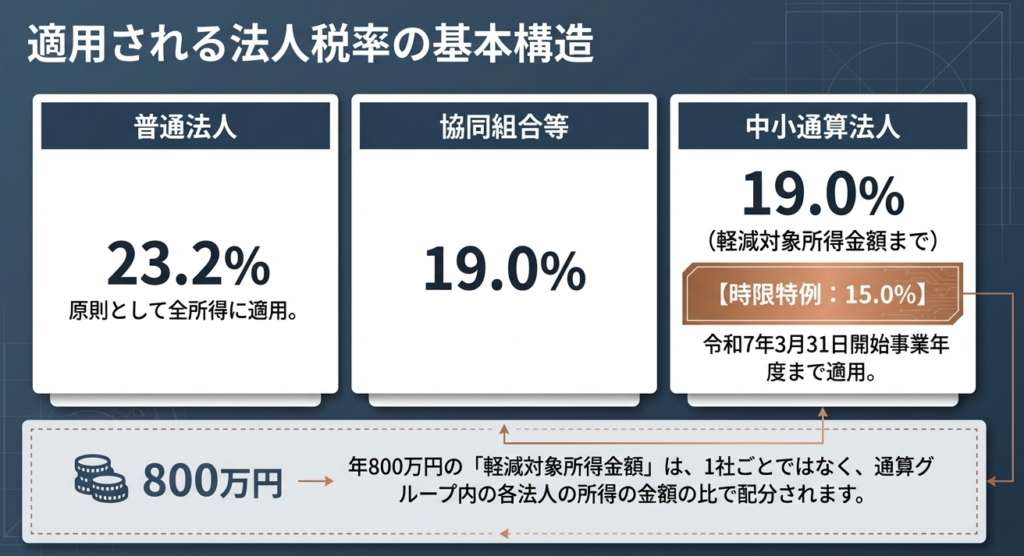

法人区分ごとの標準税率

- 普通法人: 23.2%

- 協同組合等: 19%

- 中小通算法人: 年800万円以下の所得に対し19%(令和7年3月31日開始事業年度までは特例で15%)。ただし、この800万円の枠はグループ全体の所得比で按分されるため、一社で枠を使い切ることはできません。

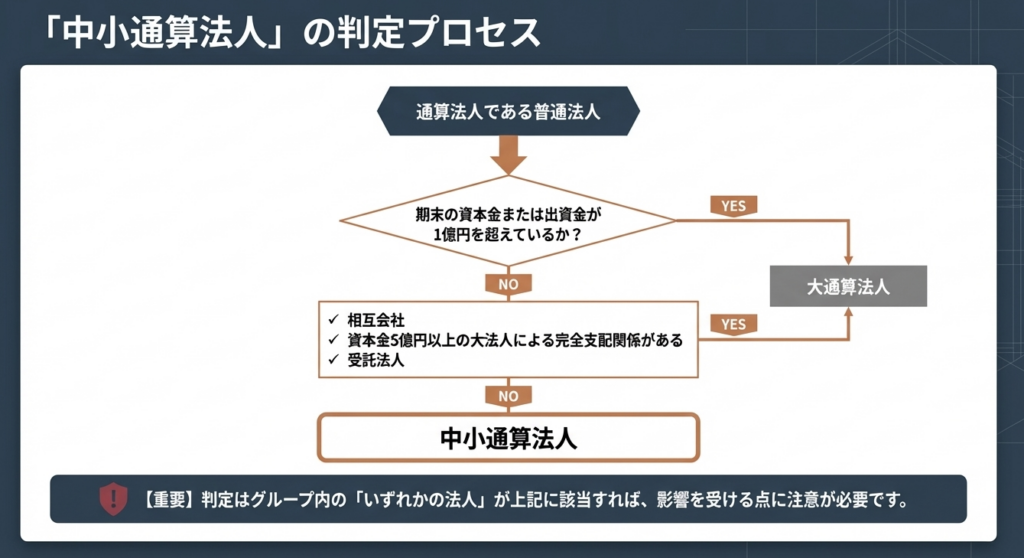

「大通算法人」の判定基準(中小企業特例の喪失リスク)

グループ内に以下の法人が一つでも存在する場合、グループ内の普通法人はすべて「大通算法人」となり、軽減税率などの特例を受けられません。

- 資本金1億円超の法人。

- 5億円ルール: 資本金5億円以上の「大法人」による完全支配関係がある法人。

- 相互会社: 保険業法上の相互会社。

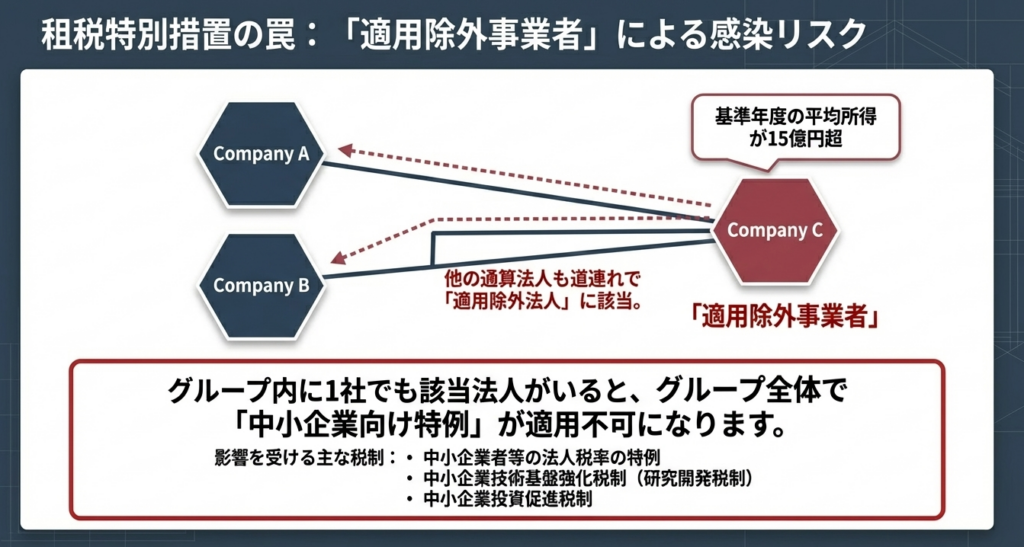

適用除外事業者の影響

過去3年間の平均所得が15億円を超える「適用除外事業者」がグループ内に一人でもいる場合、グループ全体が租税特別措置法上の中小企業向け特例(研究開発税制、投資促進税制等)の対象外となります。

※参考:【国税庁タックスアンサー|法人税】No.5759 法人税の税率

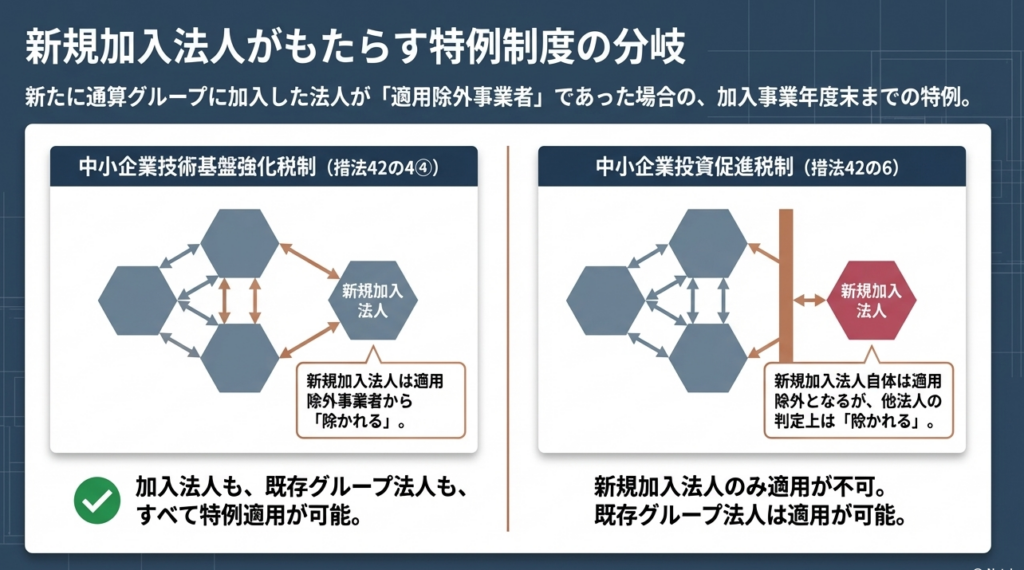

加入時の例外措置:

新たに加入した法人が適用除外事業者である場合、研究開発税制等では「その加入法人および他社も適用除外から除かれる」一方で、投資促進税制等では「加入法人のみ適用除外」となるなど、税目によって判定ルールが異なります。この微細な差が実務上の判断を分けます。

6. 実務プロセス:承認申請から申告・納付までの手続き

運用の成否は「期限管理」と「デジタル対応」に集約されます。

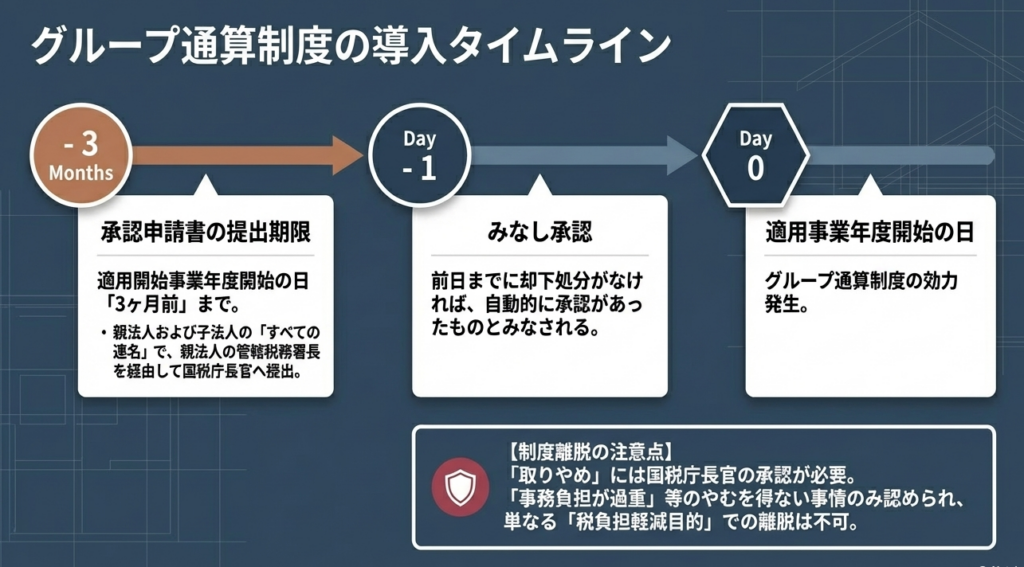

承認申請のタイムライン

適用開始事業年度の「3ヶ月前」までに、全法人連名での申請が必要です。

却下処分がなければ、開始日に「みなし承認」があったものとされます。申請漏れは、その年度の適用不可を意味するため、最も警戒すべきスケジュールです。

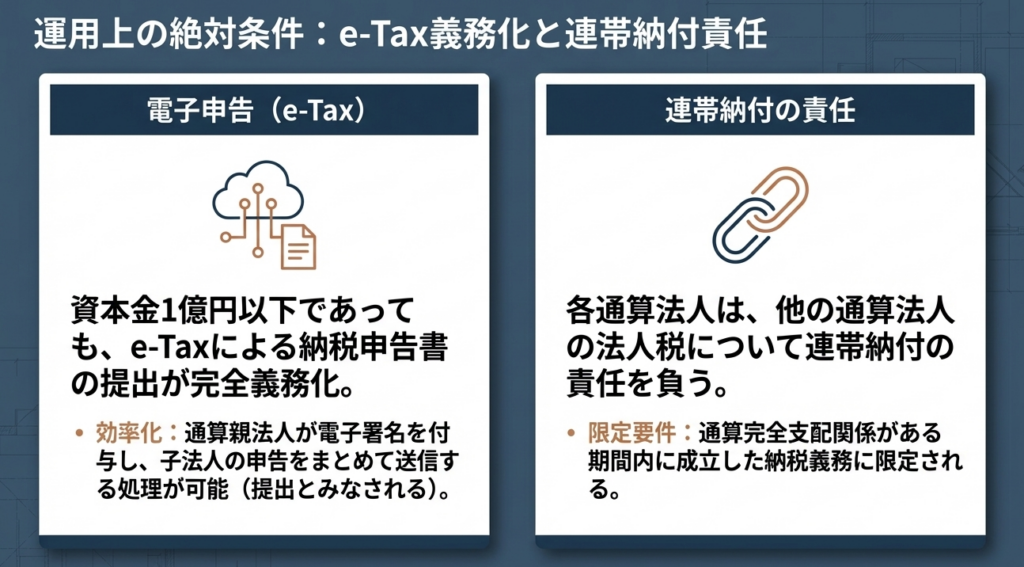

e-Taxによる電子申告の義務化

通算法人は資本金規模を問わず、全社e-Tax申告が義務です。実務上の利便性として、親法人の電子署名があれば、子法人の申告書も提出可能である(代理送信の容認)点は、グループ管理において極めて有効な効率化手段です。

連帯納付責任:見過ごせない法的リスク

各法人は個別申告・個別納付ですが、法的性格として、グループ内他法人の法人税について「連帯納付の責任」を負います。

一社の資金繰り破綻が、他社のキャッシュフローを直撃する税務上の連帯リスクであることを肝に銘じておく必要があります。

7. まとめ:実務での重要注意点とリスク管理

グループ通算制度の運用にあたっては、平時の効率性と異常時(修正申告時)の堅牢性を両立させるマインドセットが求められます。

実務担当者が直ちに参照すべき3つの急所

- 遮断措置の限界を理解する:

原則は「固定」だが、グループ所得ゼロや制度濫用時には全体再計算が強制される。 - 大通算法人と適用除外事業者の監視:

資本金5億円以上の親会社や相互会社の存在、平均所得15億円超の法人の加入が、グループ全体の税負担を急増させる。 - 連帯納付責任の認識:

納税単位は個別でも、徴収段階ではグループ一蓮托生であるというリスク管理。

制度取りやめのハードル

単なる税負担の軽減を理由とした離脱は認められません。「事務負担の著しい過重」といった「やむを得ない事情」があり、かつ国税庁長官の承認を得る必要があります。

正確な制度理解こそが、企業の健全な税務運営の基盤となります。本制度のメリットを最大限に享受しつつ、潜在的なリスクをコントロールする実務運用を強く推奨いたします。

ガイド:Q&A

- グループ通算制度の基本的な定義は何ですか。

完全支配関係にある企業グループ内の各法人を納税単位として、各法人が個別に税額計算と申告を行い、その中で損益通算等の調整を行う制度です。後発的な修更正事由を他の法人の税額に反映させない遮断措置や、組織再編税制と整合的な時価評価課税などの仕組みを備えています。

2. 本制度の適用対象となる「親法人」になれない法人の条件を2つ挙げてください。

清算中の法人や、他の普通法人または協同組合等との間に完全支配関係がある法人は親法人になれません。また、青色申告の承認取消通知を受けてから5年を経過していない法人や、投資法人、特定目的会社なども除外されます。

3. 損益通算の仕組みにおいて、欠損法人の欠損金額はどのように所得法人に配分されますか。

グループ内の欠損法人の欠損金額の合計額は、各所得法人の所得の金額の比率に応じて配分され、配分された金額が所得法人の損金の額に算入されます。同時に、損金算入された合計額と同額が、各欠損法人の欠損金額の比率で配分され、欠損法人の益金の額に算入されます。

4. 「遮断措置」とはどのような仕組みですか。

グループ内の一法人に修更正事由が生じた場合、損益通算に用いる数値を当初申告額に固定することで、原則として他の通算法人の税額計算に影響を及ぼさないようにする仕組みです。これにより、一社の修正がグループ全体に連鎖することを防ぎます。

5. 遮断措置が適用されない「不適用」となるのはどのような場合ですか。

当初申告額に固定することでグループ全体では所得がないのに所得が発生する法人が生じるなど、一定の要件に該当する場合には再計算が行われます。また、遮断措置の濫用を防止するため、税務署長がグループ全体での再計算が必要と判断した場合も不適用となります。

6. 中小通算法人に適用される「軽減対象所得金額(年800万円)」はどのように計算されますか。

原則として、年800万円という枠を通算グループ内の各法人の所得金額の比率で按分して計算します。ただし、修更正事由が生じた場合は、グループ全体の合計額が800万円以下であるなどの例外を除き、当初申告額に固定して計算されます。

7. 「適用除外事業者」の定義と、その判定基準となる金額を説明してください。

基準年度(前3年以内の各事業年度)の所得金額の合計額を月数換算し、年換算した金額が15億円を超える法人を指します。適用除外事業者に該当する、あるいはグループ内に該当する法人がいる場合、中小企業向けの税制特例の適用対象外となります。

8. グループ通算制度を開始するための申請期限と提出先について説明してください。

適用を受けようとする最初の事業年度開始の日の3月前の日までに申請する必要があります。親法人およびすべての子法人の連名で承認申請書を作成し、親法人の納税地を所轄する税務署長を経由して国税庁長官に提出します。

9.「みなし承認」制度とはどのようなものですか。

承認申請書を提出した後、適用開始日の前日までに国税庁長官による承認または却下の処分がなかった場合に、その開始日において承認があったとみなす制度です。この「みなし承認」により、申請したグループは予定通り制度を開始することができます。

10. 本制度における申告方式と納税義務(連帯納付)について説明してください。

各通算法人が個別に申告および納付を行う「個別申告方式」を採用しており、e-Taxによる電子申告が義務付けられています。また、各通算法人は、グループ内の他の通算法人の法人税(同一グループ期間内に納税義務が成立したもの)について、連帯して納付する責任を負います。

用語集

| 用語 | 定義 |

|---|---|

| グループ通算制度 | 完全支配関係にある企業グループの各法人を単位としつつ、損益通算等の調整を行う法人税の制度。 |

| 完全支配関係 | 親法人による直接的または間接的な100%の支配関係。外国法人が介在しないなどの一定の条件がある。 |

| 通算法人 | グループ通算制度の適用を受けている通算親法人および通算子法人の総称。 |

| 損益通算 | グループ内の欠損法人の赤字を所得法人の黒字から差し引き、グループ全体の税負担を調整する仕組み。 |

| 遮断措置 | 一つの法人の修正申告等が、当初申告時の計算基礎を固定することで、他の法人の税額計算に影響しないようにする措置。 |

| 中小通算法人 | 資本金1億円超の法人や、その支配下にある法人(大通算法人)以外の普通法人である通算法人。 |

| 軽減対象所得金額 | 年800万円を限度として、低い税率(原則19%、特例15%)が適用される所得の範囲。グループ内の所得比で配分される。 |

| 適用除外事業者 | 過去3年間の平均所得が15億円を超える法人。中小企業向けの優遇税制の適用対象から除外される。 |

| 通算承認 | グループ通算制度を適用するために国税庁長官から受ける承認。原則として全通算予定法人の連名申請が必要。 |

| 連帯納付の責任 | 同一グループ内の他の法人が納付すべき法人税について、各通算法人が共に負う納付義務。 |

| 個別申告方式 | グループ各社が個別に申告書を作成し、それぞれの納税地で申告・納税を行う方式。 |

| 軽減税率の特例 | 令和7年3月31日までに開始する事業年度において、中小通算法人等の軽減対象所得に15%の税率を適用する措置。 |

コメント