国税庁から公表されている「令和8年版 源泉徴収のあらまし」の「第 10 非居住者又は外国法人に支払う所得の源泉徴収事務」について解説します。

解説動画

詳細

日本国内で生じた所得(国内源泉所得)を、非居住者(国内に住所を持たない個人など)や外国法人に対して支払う場合も、原則として源泉徴収の対象となります。

対象となる所得には、国内の不動産の賃貸料や土地の譲渡対価、配当や利子、著作権等の使用料などが含まれます。

これらの所得を支払う者は、支払時に一定割合(所得の種類に応じて15.315%や20.42%など)を所得税・復興特別所得税として差し引き、原則として翌月10日までに国へ納付する義務があります。

ただし、支払を受ける相手の居住地国と日本との間で租税条約が結ばれている場合は、別途の手続きが重要です。事前に税務署へ「租税条約に関する届出書」を提出することで、条約で定められた限度税率へと税負担が軽減されたり、免税の適用を受けられたりする特例が設けられています。

スライド解説

解説:非居住者・外国法人に対する源泉徴収事務

1. 導入:国際税務における源泉徴収事務の戦略的重要性と背景

グローバル経済が深化する現代、非居住者や外国法人との取引は、あらゆる規模の企業にとって日常的なものとなりました。しかし、その支払実務において課税判定を誤ることは、単なる計算ミスでは済まされない経営上の重大なリスクを孕んでいます。

源泉徴収漏れが税務調査で指摘されれば、企業は不納付加算税や延滞税の負担を強いられるだけでなく、コンプライアンス体制の不備として国際的な信用を損なうことになりかねません。

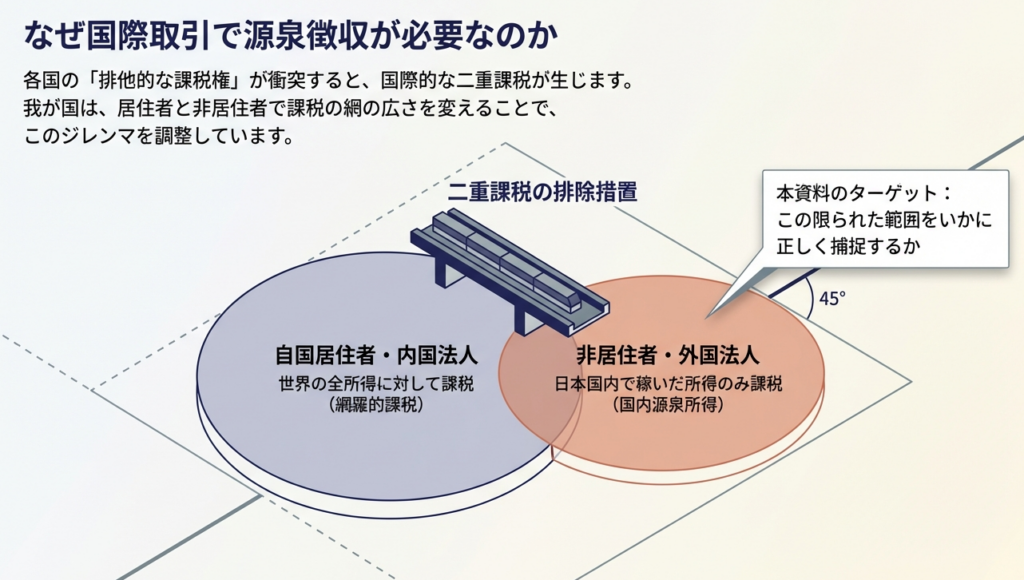

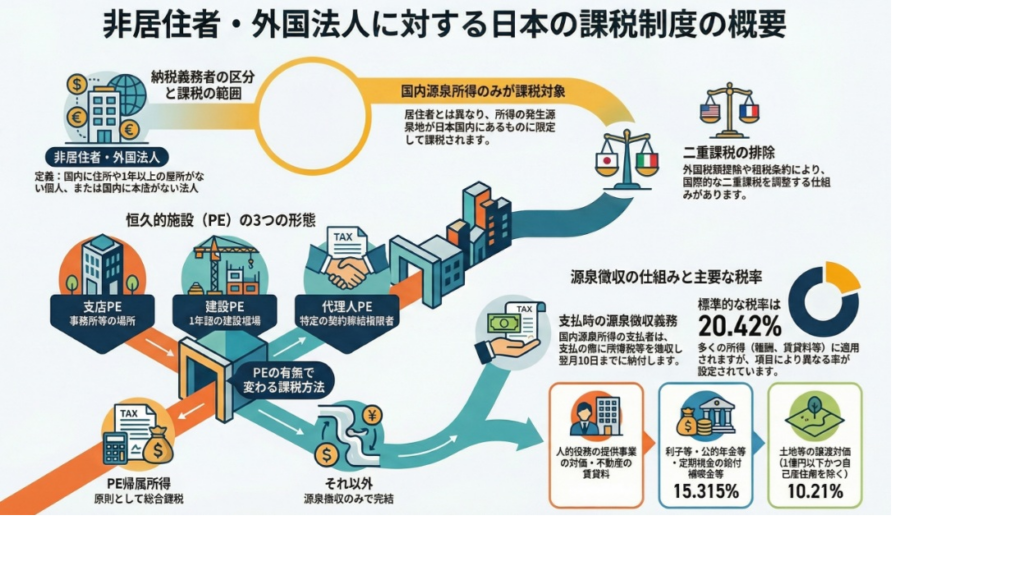

国際税務の根幹には「国際的な二重課税の排除」という大原則があります。各国が排他的に課税権を行使すれば、同一の所得に多重の課税が生じ、経済活動を阻害するためです。

日本の所得税法および法人税法では、納税義務者を「居住者・内国法人」と「非居住者・外国法人」に厳格に区分しています。後者に対しては、所得の「発生源泉地」が国内にある「国内源泉所得」にのみ課税対象を限定する「発生源泉地主義」を採用することで、課税権の適正な範囲を画定しています。

また、二重課税排除の具体的手段として、国内法では「外国税額控除方式」に加え、内国法人が海外子会社から受ける配当等に対する「益金不算入方式」を整備しています。

実務担当者には、これら国内法の体系を前提としつつ、次章で述べる「恒久的施設(PE)」の有無による判定フローを正確に運用する能力が求められています。

2. 結論:実務における課税判定の最終フローと処理の原則

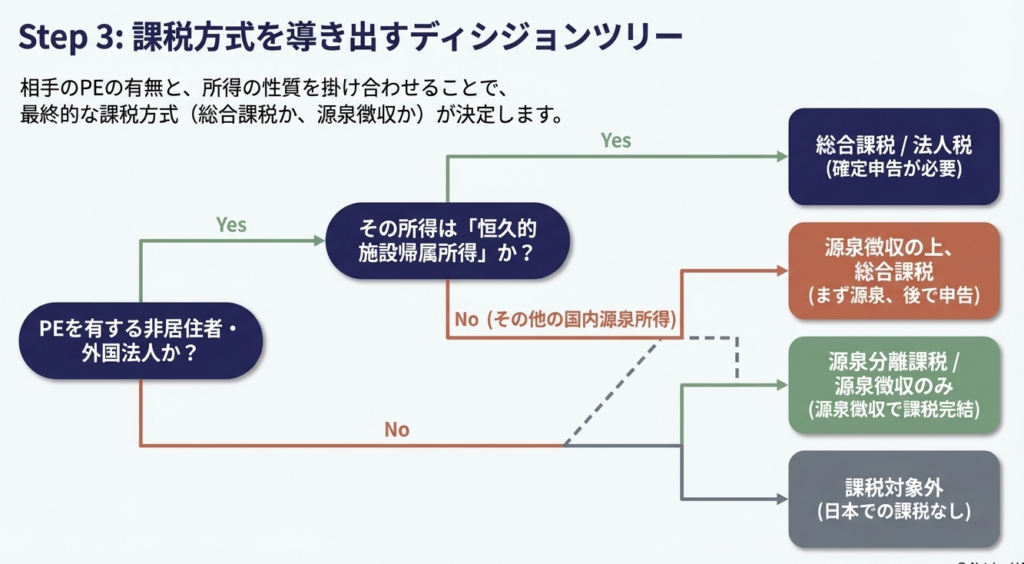

実務上の最も重要な問いは、「支払時に源泉徴収が必要か」および「その課税が源泉徴収のみで完結するか(分離課税)、あるいは確定申告を要するか(総合課税・法人税)」という点です。

この判定は、支払先が国内に有する「恒久的施設(PE)」の有無と、支払対象となる所得の種類(1号〜17号)の組み合わせによって機械的に、かつ厳密に決定されます。

非居住者・外国法人に対する課税所得の範囲と課税方法(判定マトリクス)

以下の表は、非居住者(個人)と外国法人(法人)の課税体系を統合した実務判定用マトリクスです。

| 所得の種類(所法161①/法法138①) | PEを有する非居住者 | PEを有しない非居住者 | PEを有する外国法人 | PEを有しない外国法人 |

|---|---|---|---|---|

| 1号:PE帰属所得(事業所得等) | 総合課税 | 課税対象外 | 法人税 | 課税対象外 |

| 2号:資産の運用・保有所得 | 総合課税 | 総合課税(一部) | 法人税 | 課税対象外 |

| 3号:資産の譲渡所得(不動産等) | 総合課税 | 総合課税 | 法人税 | 法人税 |

| 4号:組合契約事業利益の配分 | 源泉+総合課税 | 源泉+総合課税 | 源泉+法人税 | 源泉+法人税 |

| 5号:土地等の譲渡対価 | 源泉+総合課税 | 源泉+総合課税 | 源泉+法人税 | 源泉+法人税 |

| 6号:人的役務提供事業の対価 | 源泉+総合課税 | 源泉+総合課税 | 源泉+法人税 | 源泉+法人税 |

| 7号〜15号:利子・配当・使用料等 | 源泉のみ(※) | 源泉のみ | 源泉のみ(※) | 源泉のみ |

| 16号:匿名組合契約の利益分配 | 源泉のみ | 源泉のみ | 源泉のみ | 源泉のみ |

| 17号:その他の国内源泉所得 | 総合課税 | 総合課税 | 法人税 | 課税対象外 |

(※)PEに帰属するものは原則として総合課税/法人税の対象となるが、支払段階では一律に源泉徴収が行われる。

課税関係の分岐点

「源泉徴収のみ」で終了するケース:

PEを有しない者の受ける利子、配当、使用料、給与報酬など。

PEを有する者であっても、PEに帰属しない投資的所得(7号〜15号)。

「源泉徴収+申告(総合課税/法人税)」が必要なケース:

4号(組合契約事業利益)、5号(土地等譲渡)、6号(人的役務提供事業)などは、支払時に源泉徴収された上で、最終的な精算として確定申告(個人の場合は総合課税、法人の場合は法人税)が必要。

3. 詳細解説:納税義務者の判定と恒久的施設(PE)の概念

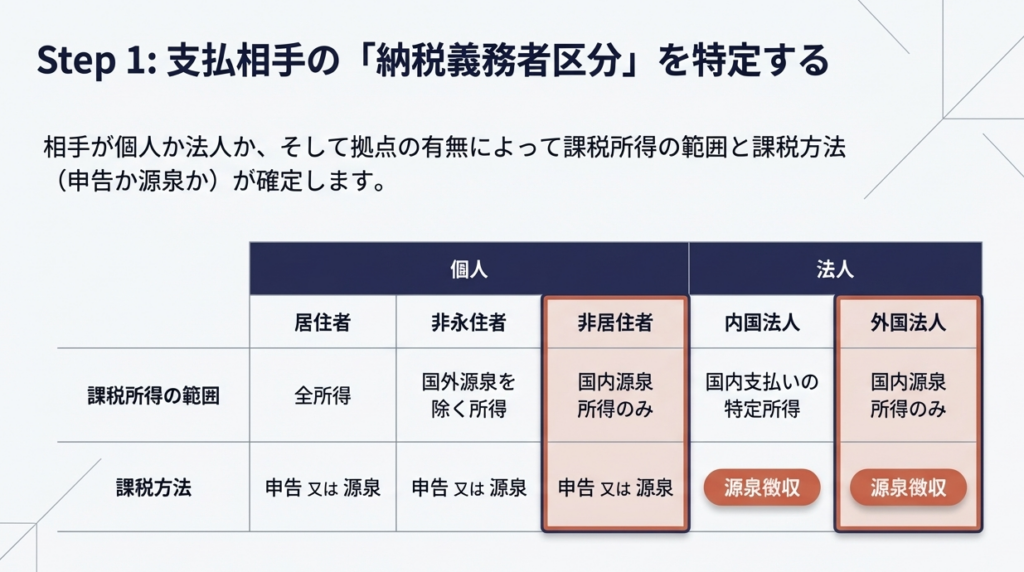

課税判定の前提となるのが「納税義務者の区分」と「PEの有無」の特定です。これらは法令上の定義に基づき、客観的な事実から判定しなければなりません。

納税義務者の区分

- 居住者(所法2①三):

国内に「住所」を有し、または現在まで引き続いて「1年以上居所」を有する個人。 - 非居住者(所法2①五):

居住者以外の個人。1年以上国外に居住することを通常必要とする職業に従事する場合は、非居住者と推定(所令15①)されます。 - 内国法人(法法2①六):

国内に本店または主たる事務所を有する法人。 - 外国法人(法法2①七):

内国法人以外の法人。

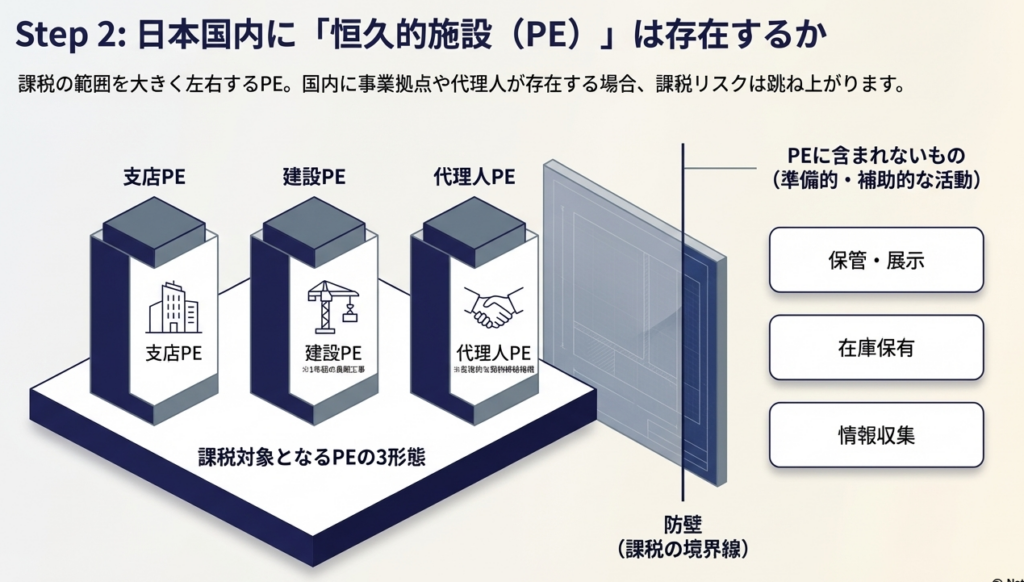

恒久的施設(PE)の三分類

非居住者等が国内で事業を行う一定の場所的・人的実体を指し、以下の3つに分類されます。

- 支店PE:

管理場所、支店、事務所、工場、作業場、天然資源の採取場所など(所法2①八の四イ)。 - 建設PE:

1年を超える建設、据付け、またはその指揮監督の役務提供を行う場所(所法2①八の四ロ)。 - 代理人PE:

非居住者等に代わって反復して契約を締結する権限を行使する者(所法2①八の四ハ)。ただし、自己の事業を独立して行う「独立代理人」は除外されます。

PEに含まれない活動と「アンチ・フラグメンテーション・ルール」

物品の保管、展示、情報の収集といった「準備的・補助的活動」のみを行う場所はPEに該当しません(所令1-2④)。しかし、注意すべきは、複数の場所で行う活動を合計すると準備的・補助的な範囲を超える場合や、一箇所の活動が他で行う事業の補完的な機能を果たしている場合です。

これらは「一体的な業務の一部」として、PEを構成するとみなされる(アンチ・フラグメンテーション・ルール/所令1-2⑤)ため、細分化された活動内容を総合的に評価する必要があります。

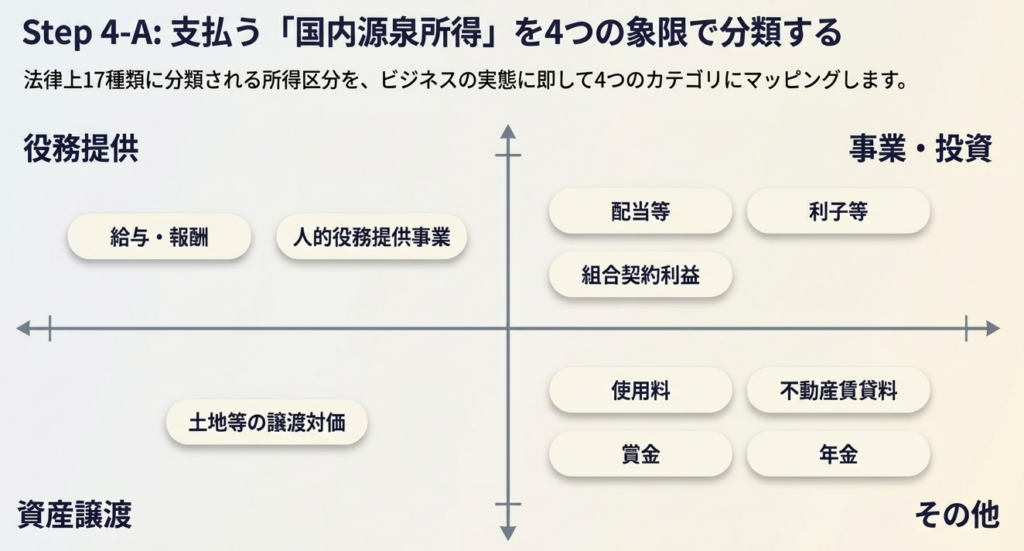

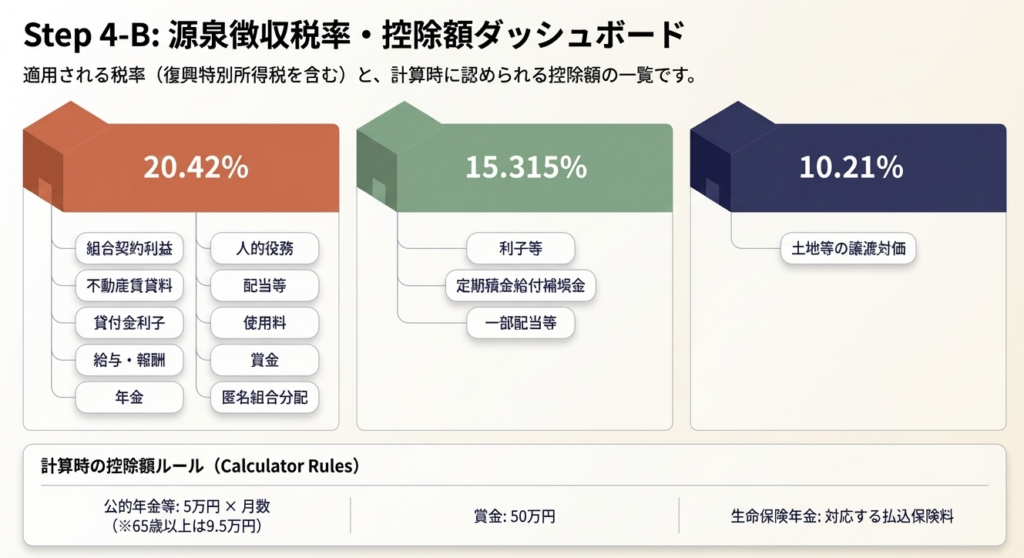

4. 詳細解説:源泉徴収の対象となる国内源泉所得と税率の運用

国内法に基づき源泉徴収が必要となる主な所得と、その税率を整理します。復興特別所得税(所得税額×2.1%)を含む合計税率での運用が基本です。

主要な国内源泉所得の区分と運用(国内法原則)

| 所得の区分と内容 | 源泉徴収税率(復興税込) | 根拠法令 |

|---|---|---|

| 4号:組合契約事業利益の配分 民法上の組合契約等に基づく事業利益 | 20.42% | 所法161①四 |

| 5号:土地等の譲渡対価 土地、建物、附属設備等の譲渡対価 | 10.21% | 所法161①五 |

| 6号:人的役務提供事業の対価 芸能人、運動家、専門職等の役務提供事業 | 20.42% | 所法161①六 |

| 7号:不動産の賃貸料等 不動産、船舶、航空機の貸付対価 | 20.42% | 所法161①七 |

| 8号:利子等 公社債の利子、預貯金の利子 | 15.315% | 所法161①八 |

| 9号:配当等 内国法人から受ける剰余金の配当等 | 20.42% (※1) | 所法161①九 |

| 11号:使用料等 工業所有権、著作権等の使用料・譲渡対価 | 20.42% | 所法161①十一 |

| 12号:人的役務の報酬 給与、賞与、自由職業者(弁護士等)の報酬 | 20.42% | 所法161①十二 |

| 16号:匿名組合契約の利益分配 匿名組合契約等に基づく利益の分配 | 20.42% | 所法161①十六 |

(※1) 上場株式等の配当等は15.315%。

源泉徴収を要しない特例ケース

実務上のミスを防ぐため、以下の除外規定を必ずチェックしてください。

- 土地譲渡(5号)の特例:

対価が1億円以下であり、かつ譲受人が「個人」で、自己または親族の「居住用」として取得する場合(所令281-3)。 - 不動産賃貸(7号)の特例:

個人が自己または親族の居住用として借り受ける場合の賃貸料。 - 不特定多数からの支払:

芸能人等の役務提供事業の対価のうち、不特定多数の者から支払われるもの。

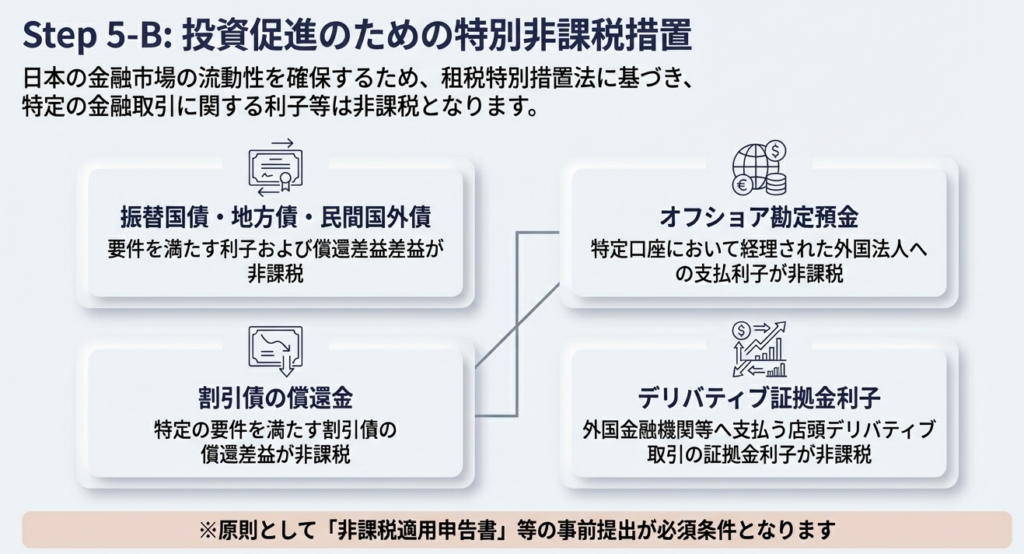

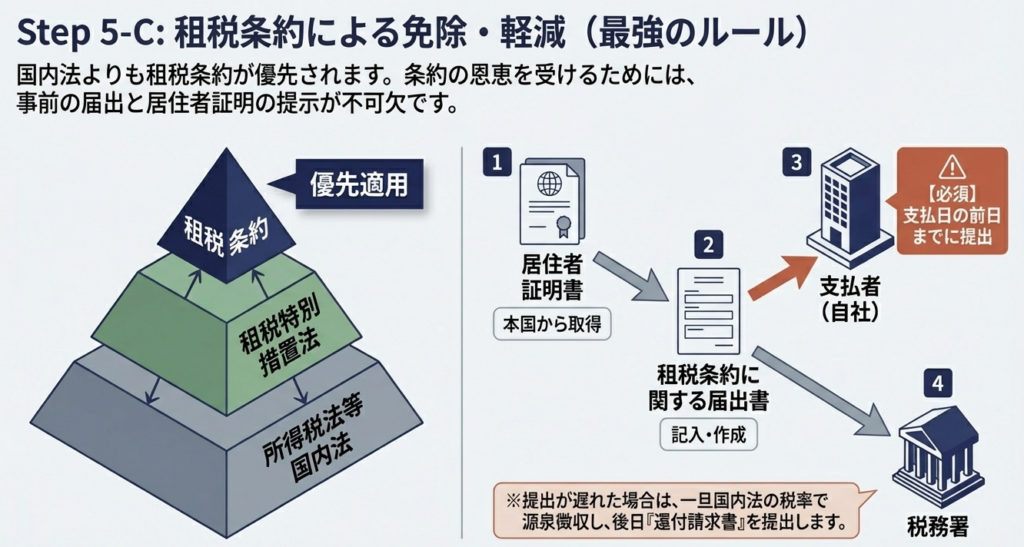

5. 詳細解説:租税条約による免税・軽減制度と手続実務

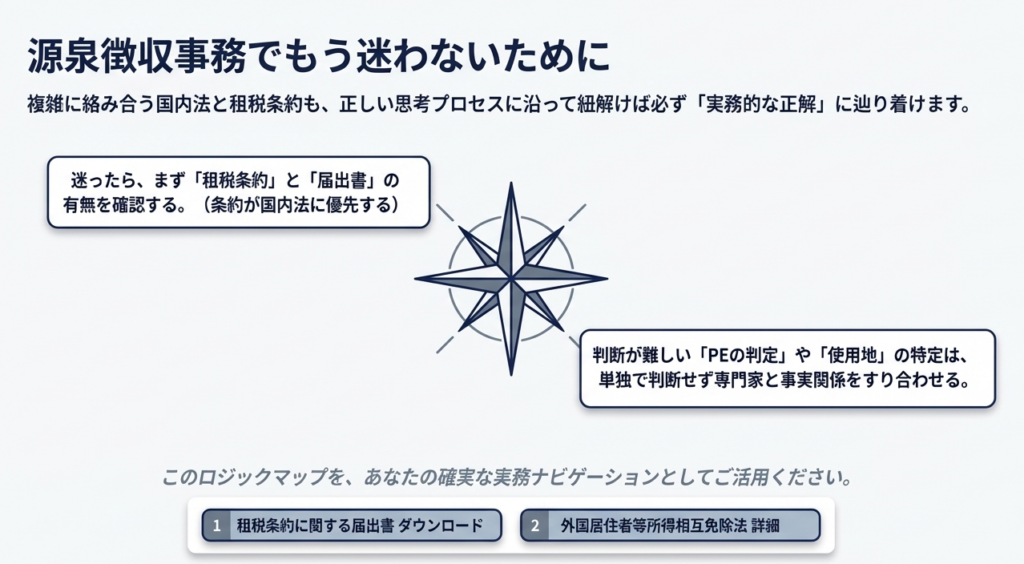

租税条約は、国内法(所得税法・法人税法)に優先して適用される「実施特例法」に基づく強力なルールです。

軽減税率(限度税率)の適用と「復興特別所得税」の取扱い

租税条約を活用することで、利子・配当・使用料の税率を軽減(例:10%や免税)できます。

重要なのは、租税条約の限度税率が国内法の税率(復興特別所得税を除く)以下の場合は、復興特別所得税を併せて徴収する必要はないという点です。ただし、国内法の税率の方が租税条約の限度税率よりも低い特殊なケースでは、復興特別所得税の徴収が必要となります。

実務手続:届出と還付請求

- 租税条約に関する届出書:

原則として「支払の日の前日まで」に、源泉徴収義務者を経由して税務署長へ提出します。 - 特典条項に関する付表(様式17):

米国や英国など、特定の条約では特典を享受できる適格性を証明するため、付表と居住者証明書の添付が必須です。 - 還付請求(様式11等):

届出が間に合わなかった場合でも、後日請求により国内法との差額の還付が可能です。

台湾との特殊な関係

台湾(台湾居住者等)については、「外国居住者等所得相互免除法」に基づき、租税条約に相当する枠組みが構築されています。利子、配当、使用料については、一律10%の軽減税率が適用される点が実務上の要諦です。

6. まとめ:実務での注意点とミスを防ぐためのチェックポイント

最後に、実務で陥りやすい「急所」をまとめます。

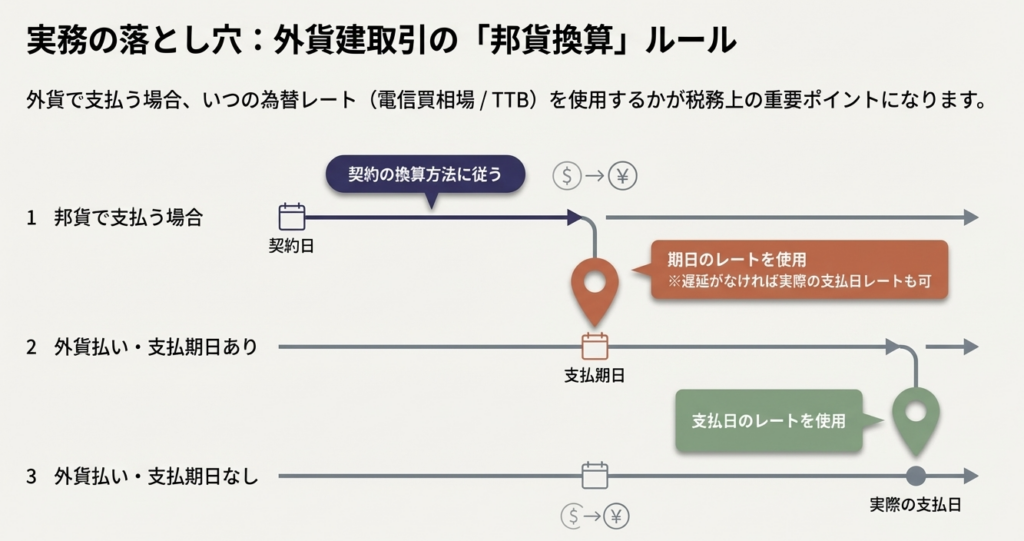

邦貨換算(TTB)の原則と「著しい遅延」の例外

外貨建支払の場合、原則として「支払期日」の電信買相場(TTB)により換算します。ただし、「現実の支払日」が支払期日から著しく遅延している場合、原則の支払期日ではなく、現実に支払った日のTTBを用いなければなりません(所基通213-2)。「常に支払期日で固定」という思い込みは禁物です。

納付期限の特例(国外支払)

通常、源泉税の納付期限は「徴収した日の翌月10日」ですが、国外支払の場合は例外があります。支払者が国内に住所または事務所を有しつつ、国外で支払を行う場合、納付期限は「翌月末日」となります(所法212②)。

これは事務手続の猶予を考慮した規定ですが、適用には「国内に事務所等があること」が前提です。

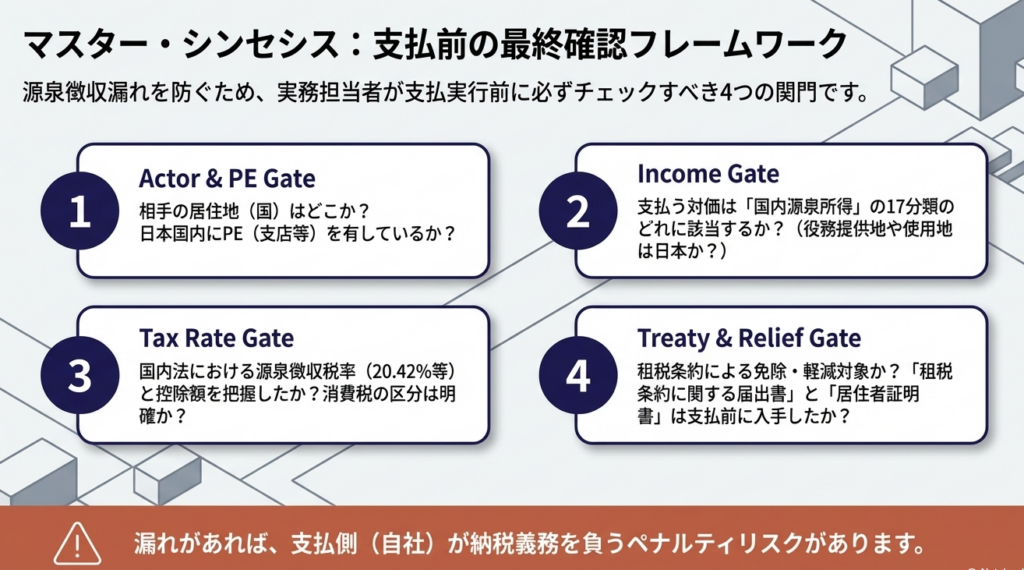

実務チェックリスト

- 居住者判定:

支払先が「1年以上」の居所、または住所を有するか。パスポート等で入国日を確認したか。 - PE属性の確認:

支店等の場所的実体だけでなく、他箇所との合算でPEを構成(アンチ・フラグメンテーション)していないか。 - 所得番号の特定:

1号〜17号のどの所得に該当するか。特に3号、4号、5号、6号など、源泉徴収後に「申告(総合課税/法人税)」を要する項目ではないか。 - 租税条約の届出:

支払日の「前日まで」に届出書が税務署に提出(経由)されているか。特定の条約における「様式17(特典条項付表)」の添付漏れはないか。 - 換算レートの精査:

著しい支払遅延がある場合、支払期日ではなく「実際の支払日」のTTBを使用しているか。

非居住者課税の実務は多岐にわたりますが、PEの有無、所得の区分、そして租税条約の適用という三つの軸を確実に押さえることで、適正なコンプライアンス維持が可能となります。

ガイド:Q&A

日本における非居住者に対する課税の原則的な考え方を説明してください。

我が国の所得税法等では、非居住者に対する課税範囲を居住者よりも狭く限定しており、所得の発生源泉地が国内にある「国内源泉所得」のみを課税対象としています。これは、国際的な二重課税を回避し、適正な課税権を行使するための措置です。

所得税法上の「非居住者」の定義は何ですか。

所得税法上、非居住者とは国内に「住所」を有さず、かつ、現在まで引き続いて1年以上「居所」を有しない個人を指します。国外に居住していても、継続して1年以上居住を必要とする職業を持つ場合などは、国内に住所を有しない者と推定されます。

「非永住者」に該当する個人の条件と、その課税所得の範囲について述べてください。

日本国籍を有さず、過去10年以内において国内に住所等を有していた期間の合計が5年以下である個人を指します。課税所得の範囲は、国外源泉所得以外の所得、および国外源泉所得で国内で支払われたもの、または国外から送金されたものに限られます。

国際的な二重課税を排除するために、我が国が採用している主な方式は何ですか。

我が国では主に「外国税額控除方式」を採用しており、二重課税の調整を図っています。また、内国法人が外国子会社から受ける配当等については「益金不算入方式」が採用されています。

「恒久的施設(PE)」とは何ですか。また、その主な3つの分類を挙げてください。

PE(Permanent Establishment)とは、非居住者等の課税範囲を決定する基準となる事業上の拠点を指します。具体的には「支店PE」、「建設PE(1年超の建設工事等)」、および「代理人PE(特定の契約締結権限を持つ者)」の3つに分類されます。

PEを有しない非居住者の国内源泉所得に対する課税は、一般的にどのように完結しますか。

PEを有しない場合、国内源泉所得のうち資産の運用・保有による所得などを除き、原則として支払時の源泉徴収のみで課税関係が終了(源泉分離課税)します。ただし、給与や人的役務の提供対価など、所得の種類によっては特定の税率による源泉徴収が求められます。

源泉徴収義務者が、国外で国内源泉所得を支払う場合でも源泉徴収が必要となるのはどのような時ですか。

国内源泉所得の支払者が国内に住所もしくは居所、または事務所等を有している場合には、たとえ支払行為が国外で行われたとしても、国内で支払われたものとみなして源泉徴収を行う義務が生じます。

土地等の譲渡対価について、源泉徴収を要しない例外的なケースを説明してください。

譲渡対価が1億円以下であり、かつ、その土地等を譲り受けた個人が「自己又はその親族の居住の用」に供するために購入した場合には、源泉徴収の必要はありません。この例外は個人の居住用であることが要件であるため、法人が買い主の場合は適用されません。

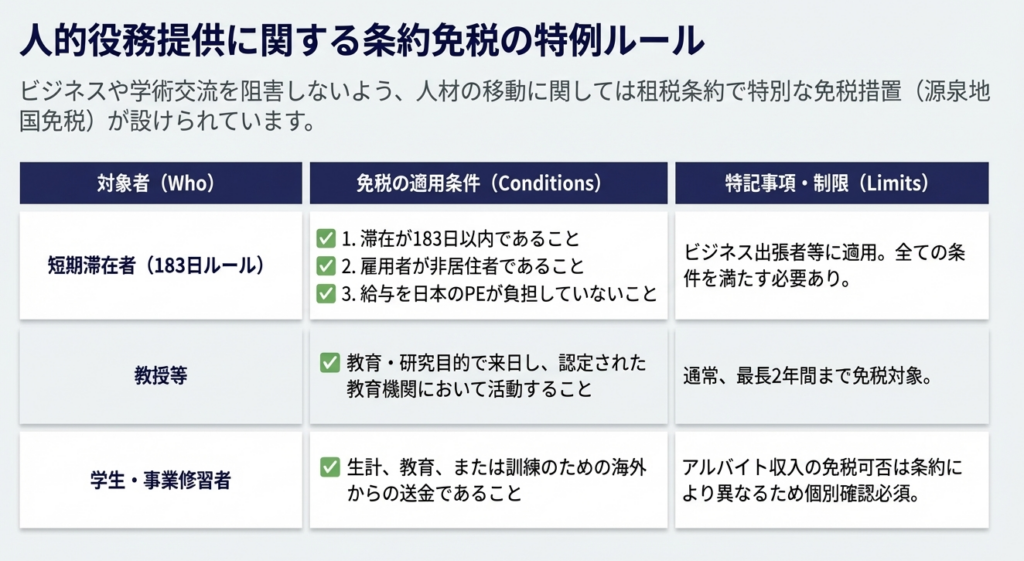

租税条約に基づく軽減又は免除を受けるための基本的な手続きを述べてください。

国内源泉所得の支払を受ける者が、「租税条約に関する届出書」を支払の日の前日までに源泉徴収義務者を経由して税務署長に提出する必要があります。特典条項の適用を受ける場合には、居住者証明書などの添付書類が必要になることがあります。

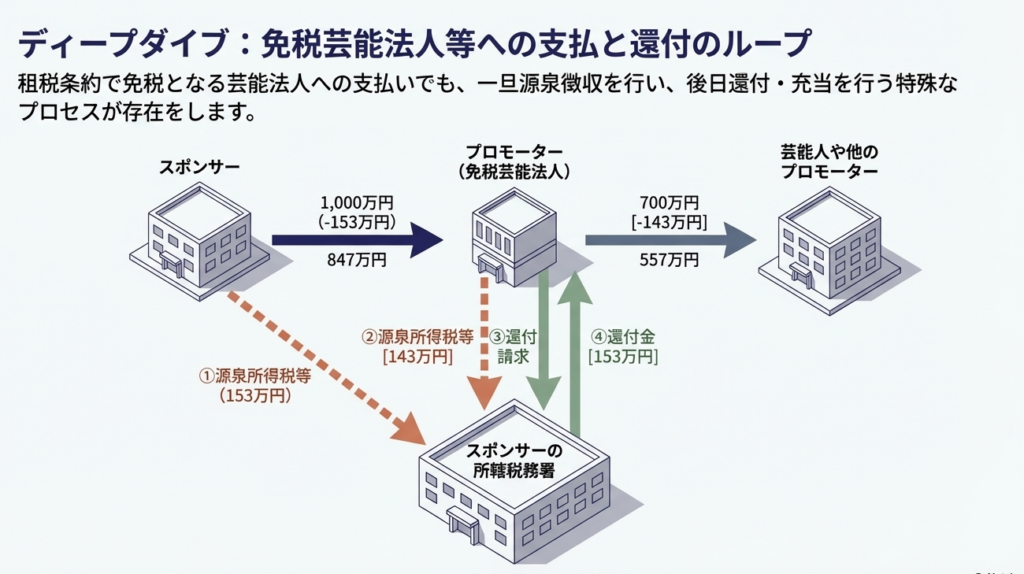

「免税芸能法人等」が役務提供事業の対価を受領する場合の、源泉徴収と還付の仕組みを説明してください。

スポンサーから免税芸能法人等(プロモーター)への支払時にいったん源泉徴収(15.315%)が行われます。その後、プロモーターが芸能人等へ報酬を支払い、その源泉所得税を納付した上で、還付請求書を提出することで、当初徴収された税額の還付を受けることができます。

用語集

| 用語 | 定義 |

|---|---|

| 非居住者 | 国内に住所を有せず、かつ、現在まで引き続いて1年以上居所を有しない個人。 |

| 外国法人 | 国内に本店又は主たる事務所を有しない法人。 |

| 国内源泉所得 | 所得の発生源泉地が日本国内にある所得。資産の運用、保有、譲渡、役務の提供など、法で定められた17の区分がある。 |

| 恒久的施設 (PE) | 事業を行う一定の場所(支店、工場等)、1年を超える建設・据付工事の現場、または特定の代理人。これの有無により課税範囲が決定される。 |

| 源泉徴収 | 所得の支払者が、支払時に税金を差し引き、国に納付する制度。非居住者等への支払では、復興特別所得税を含めた税率(例:20.42%)が適用される。 |

| 租税条約 | 二重課税の回避や脱税の防止を目的に、国と国との間で締結される二国間協定。国内法に優先して適用され、税率の軽減や免除が定められる。 |

| 外国税額控除 | 国際的な二重課税を調整するため、国外所得について外国で課された税額を、自国の税額から差し引く制度。 |

| 非永住者 | 居住者のうち日本国籍がなく、過去10年以内に国内に住所等を有した期間が合計5年以下の者。国外源泉所得の課税範囲が限定される。 |

| 人的役務提供事業 | 芸能人、プロスポーツ選手、弁護士等の専門職の役務提供を主たる内容とする事業。その対価は原則として源泉徴収の対象。 |

| 特典条項 | 租税条約の不当な利用を防ぐため、条約の利益を享受できる者を適格な居住者に限定する規定。適用には居住者証明書等の提出が必要となる。 |

| 復興特別所得税 | 東日本大震災の復興財源確保のため、所得税額に2.1%を乗じた額を併せて徴収するもの。租税条約の限度税率が国内法以下の場合、免除されることがある。 |

| 債務者主義 | 利子等の所得源泉地を、その支払をする債務者の居住地国とする考え方。多くの租税条約で採用されている。 |

| 使用地主義 | 貸付金や工業所有権等が実際に使用される場所を所得の源泉地とする考え方。日本の国内法における貸付金利子や使用料等の判定基準。 |

コメント