国税庁から公表されている「源泉徴収のあらまし」をもとに「源泉徴収制度の概要」について解説します。

解説動画

詳細

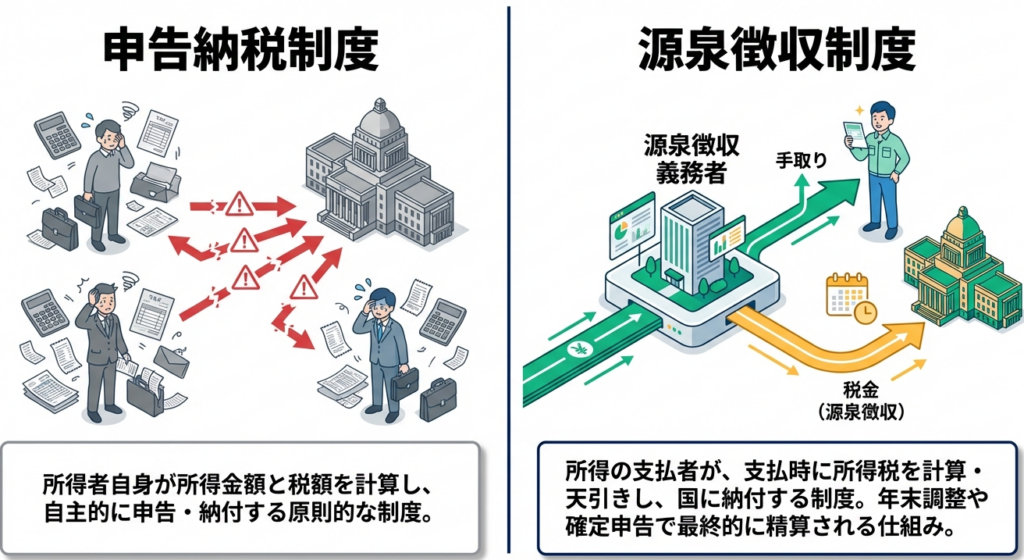

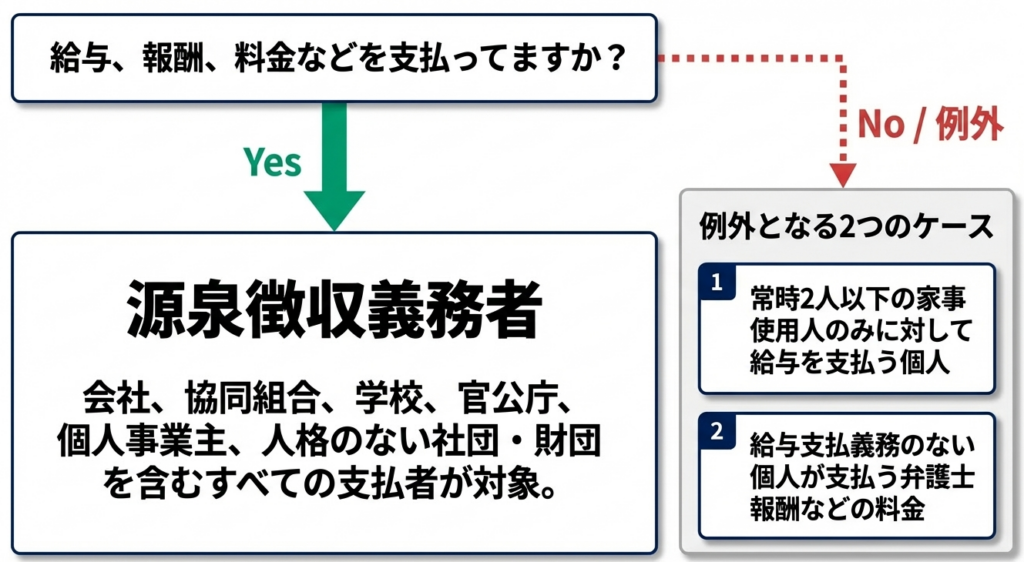

源泉徴収制度とは、給与や利子、配当などの特定の所得を支払う者が、支払の際に所定の方法で所得税額を計算し、支払金額から差し引いて国に納付する仕組みです。会社や個人事業主、官公庁など、対象となる所得を支払う者はすべて「源泉徴収義務者」となります。

徴収した税金は、原則として所得を支払った月の翌月10日までに納付する必要があります。ただし、給与の支給人員が常時10人未満の場合は、事前の申請により年2回にまとめて納付できる特例制度も設けられています。

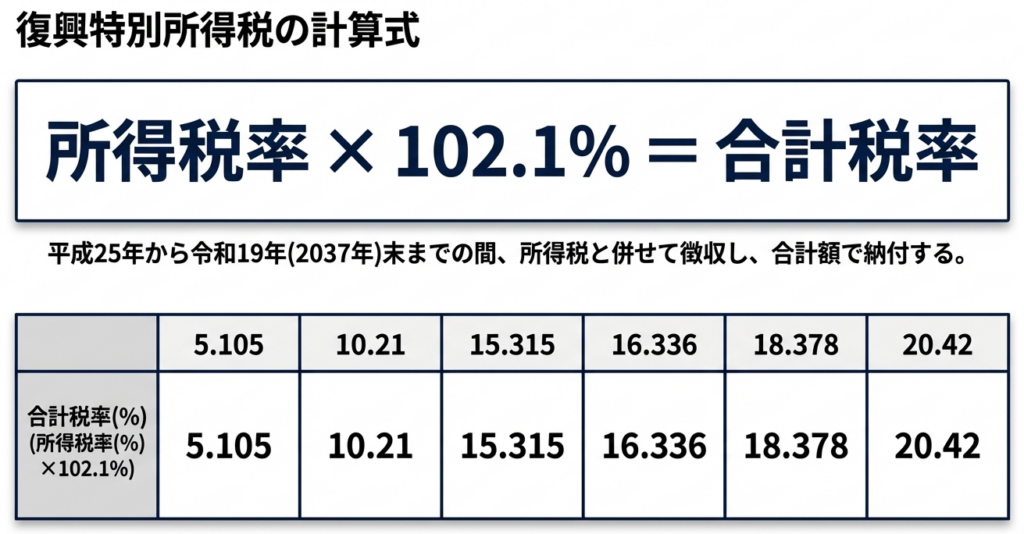

また、平成25年から令和19年末までの期間は、復興特別所得税(所得税額の2.1%)も併せて徴収・納付することとされています。このように源泉徴収された税額は、多くの場合、年末調整や確定申告の手続きを通じて最終的に精算される仕組みになっています。

スライド解説

解説:実務担当者のための源泉徴収制度

1. 導入:源泉徴収制度が実務において極めて重要である理由

数多くの現場で経理指導や税務監査に携わってきましたが、源泉徴収制度を単なる「事務作業」と軽んじている組織ほど、後に手痛いしっぺ返しを食らう姿を見てきました。日本の所得税法は「申告納税制度」を原則としていますが、源泉徴収制度はその強力な例外であり、国にとっては「徴税効率の極大化」、支払者にとっては「国家の徴税業務の代行」という二面性を持っています。

実務担当者は、単なる計算係ではなく、会社の資産を守る「防衛者」として以下のリスクと責任を認識しなければなりません。

源泉徴収義務者としての重い法的責任と不納付リスク

所得の支払者は、法人・個人、あるいは官公庁であるかを問わず、原則として「源泉徴収義務者」という法的地位を強制的に付与されます。万一、徴収漏れや納付遅延が発生した場合、支払者自らが不納付加算税や延滞税を負担する羽目になります。これは会社の純然たる損失であり、コンプライアンス上の重大な欠陥とみなされます。

所得税と復興特別所得税の一体不可分の処理

東日本大震災からの復興財源確保を目的とした「復興特別所得税」は、令和19年12月31日までという長期にわたる時限措置です。所得税と常にセットで徴収・納付することが義務付けられており、実務上はこれらを一体の「合計税率」として処理する精度が求められます。

年末調整や確定申告という「最終精算」への起点

源泉徴収はあくまで概算による前払的性格を持ちます。給与の「年末調整」や報酬等の「確定申告」という最終精算プロセスへ正確なデータを繋ぐ役割を担っており、ここでのミスは納税者個人の信頼を損なうだけでなく、税務当局に対する企業の信用問題に直結します。

制度の全体像を「戦略的」に把握し、個々の支払局面で正確な判断を下すことが、税務リスクを回避する唯一の道です。それでは、実務の核心となるスキームから見ていきましょう。

2. 結論:実務における源泉徴収事務のコア・スキーム

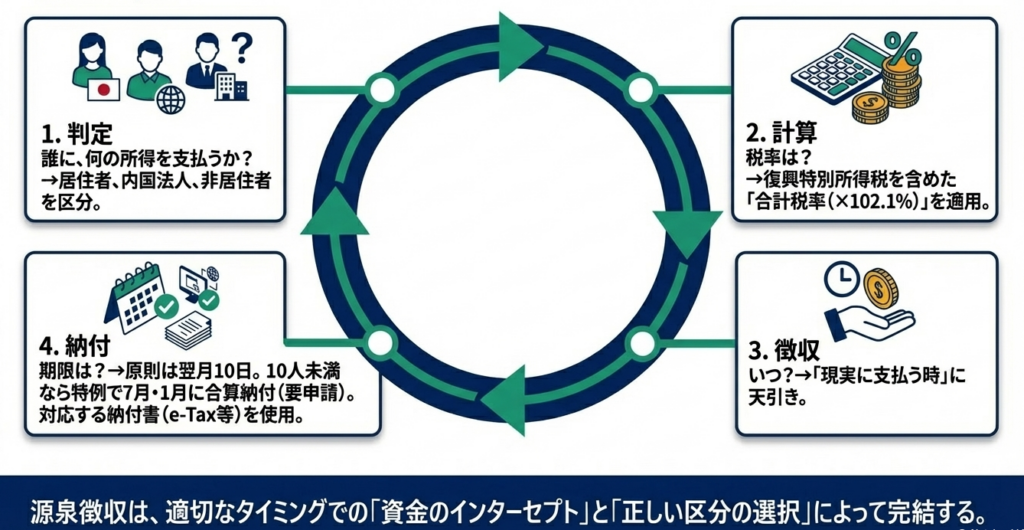

実務を混乱させる複雑な条文解釈も、突き詰めれば「徴収・計算・納付」という3つのステップを、決められた期限内に完遂させることに集約されます。現場のゴールは、支払の都度、適用すべき税率を瞬時に判断し、1円の狂いもなく国庫へ納める体制を構築することにあります。

源泉徴収の基本サイクルを整理すると、以下の通りとなります。

| プロセス名 | 具体的なアクション | 根拠となる考え方 |

|---|---|---|

| ①徴収 | 特定の所得を支払う際、所定の税額を差し引く | 支払(現実の支払または支払とみなされる行為)がトリガーとなる |

| ②計算 | 支払金額に対し、所得税と復興特別所得税を合算した税率を乗じる | 合計税率(所得税率×102.1%)の適用が原則 |

| ③納付 | 徴収した税金を、納税地の所轄税務署長へ期限内に納付する | 預かった税金を遅滞なく国に送金する義務 |

実務における「鉄則」は、復興特別所得税を含めた合計税率を適用し、1円未満の端数は合計額で切り捨てることです。個別に計算して端数処理を行うと、最終的な納付額に誤差が生じる原因となります。

この基本構造を理解した上で、実務で特に判断に迷う具体的な各論を深掘りしていきます。

3. 詳細解説:源泉徴収制度の骨子と重要ポイント

3.1 源泉徴収義務者の範囲と判定

源泉徴収義務は、支払者が「法人か個人か」という形態で決まるのではありません。本質は「支払の内容と規模」にあります。

- 原則:

学校、官公庁、個人、人格のない社団・財団を含め、所得を支払うすべての者は原則として源泉徴収義務者となります。 - 例外:

以下の場合は義務を免除されます。- 常時2人以下の家事使用人のみに対して給与を支払う個人(給与・退職手当の源泉徴収は不要)。

- 給与等の源泉徴収義務を有しない個人が支払う弁護士報酬等の報酬・料金。

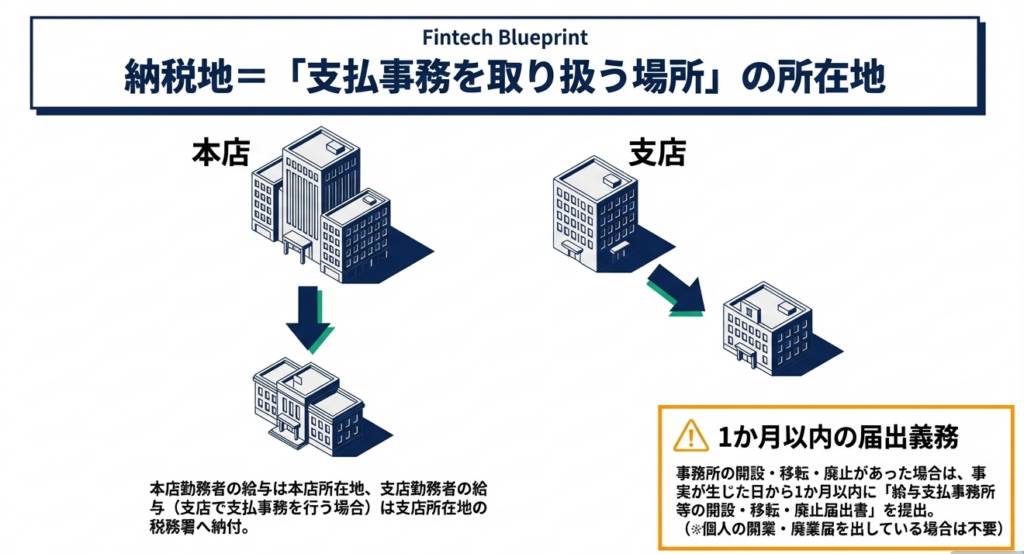

- 納税地の実務上の陥りやすい点:

納税地は原則として「支払事務を取り扱う事務所等の所在地」です。ここで注意すべきは事務所移転時の対応です。移転届出書を提出した場合、移転前の支払分であっても、その納税地は「移転後の事務所所在地」として扱われます。管轄税務署が変わるケースでは、納付書の宛先等に細心の注意が必要です。

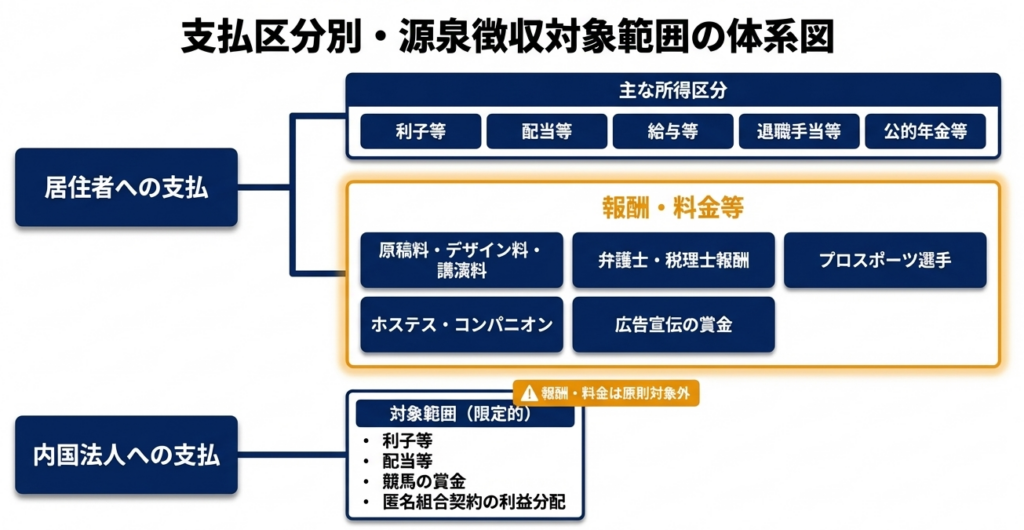

3.2 源泉徴収の対象となる所得と範囲の分類

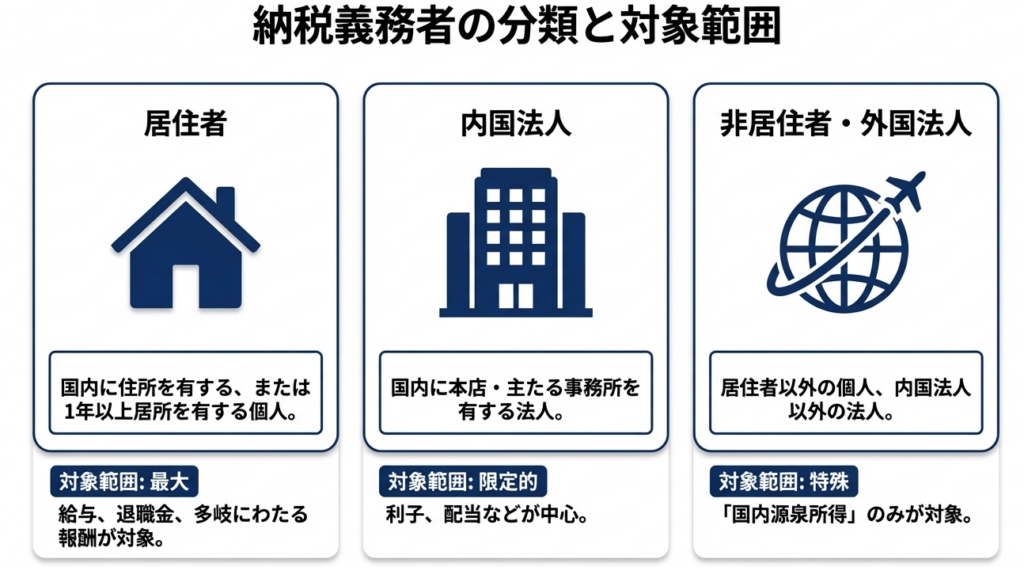

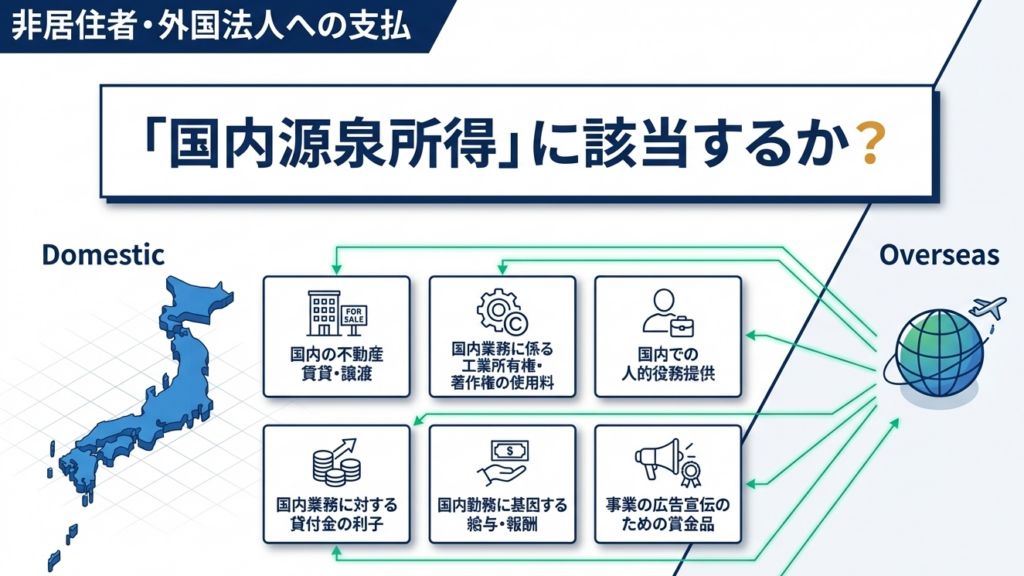

支払を受ける者が「居住者・内国法人」か「非居住者・外国法人」かによって、課税範囲は劇的に変化します。これを混同することは、国際税務における重大な不備を招きます。

【対象所得の分類マトリックス(主要項目)】

| 支払を受ける者の区分 | 主な対象所得 |

|---|---|

| 居住者 | 利子、配当、給与、退職手当、公的年金、報酬・料金等、生命保険契約等の年金、匿名組合契約の利益分配等 |

| 内国法人 | 利子、配当、定期積金の給付補填金、匿名組合契約の利益分配、懸賞金付預貯金の懸賞金等 |

| 非居住者・外国法人 | 国内源泉所得(土地等の譲渡対価、人的役務提供の対価、不動産貸付対価、国内業務に係る利子・使用料、国内勤務の給与、組合契約事業の利益配分等) |

特に実務で頻出する「報酬・料金等(204条)」には、弁護士や公認会計士の報酬だけでなく、原稿料、デザイン料、講演料、通訳料なども含まれます。これらを「外注費」として処理しているからといって、源泉徴収を失念することは許されません。

3.3 徴収時期と税額計算のメカニズム

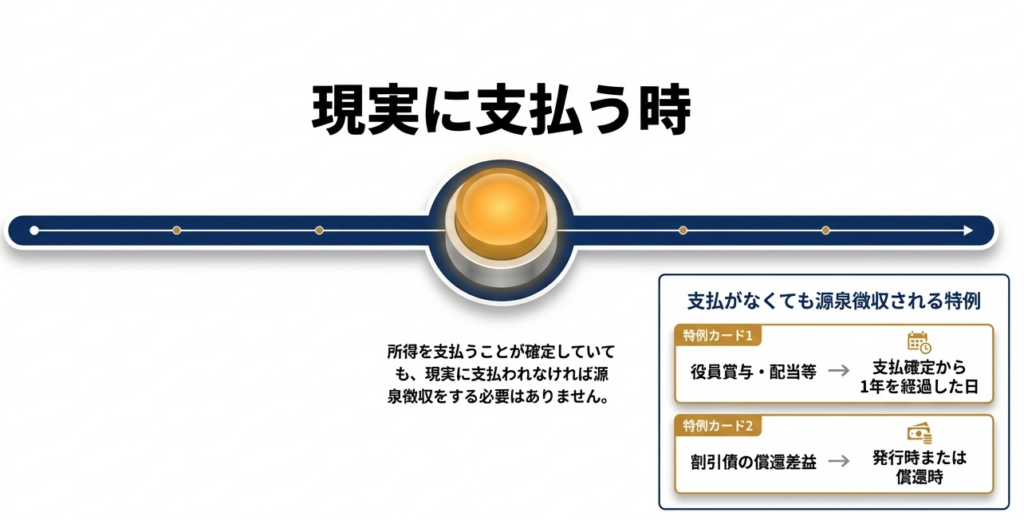

実務担当者を悩ませるのが「支払の確定」と「現実の支払」のズレです。原則として源泉徴収は「現実に支払う時(振込や現金の交付時)」に行いますが、例外的な「みなし規定」が戦略的リスクとなります。

現実の支払時以外の特例(So What?:いつ税金を引くべきか)

・配当等・役員賞与:

支払確定から1年を経過しても支払がない場合、その1年経過日に「支払があったもの」とみなして徴収義務が生じます。

・非居住者等への組合事業利益分配:

利益配分について計算期間の末日の翌日から2か月を経過しても交付されない場合、その2か月経過日に徴収が必要です。 キャッシュフローが回っていない時期にこれら「みなし支払」の期限が来ると、会社が税金を立て替えるリスクが生じます。

税額計算の算式と端数処理

源泉徴収すべき合計額 = 支払金額 × 合計税率(所得税率 × 102.1%)

(例:10%の所得税率なら10.21%)

端数処理は、所得税と復興特別所得税の合計額において、1円未満の端数を切り捨てます。

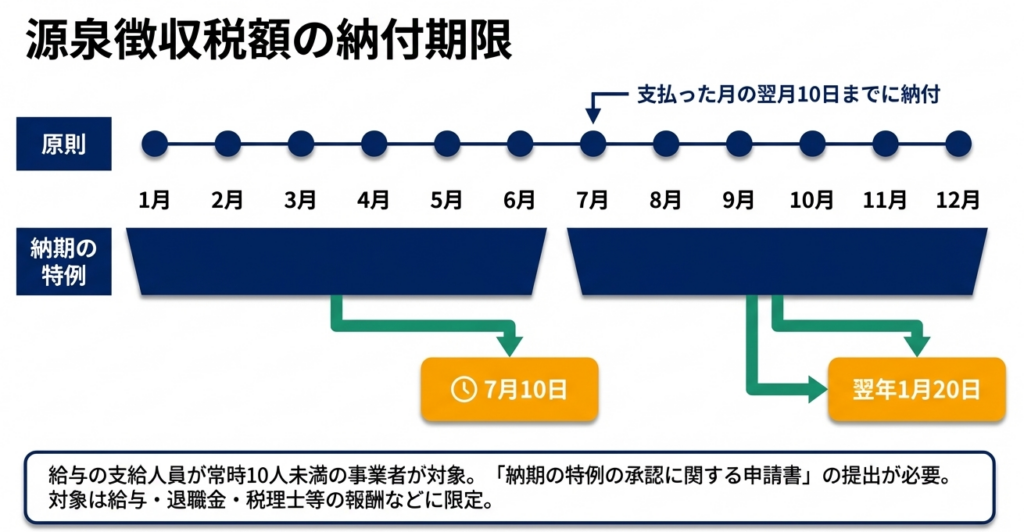

3.4 納付期限と「納期の特例」の活用

事務負担軽減の観点から「納期の特例」は極めて有効ですが、その「限定性」を誤解すると大変なことになります。

- 原則: 支払った月の翌月10日まで。

- 納期の特例: 給与の支給人員が常時10人未満の義務者が承認を受けた場合、年2回(7月10日、翌年1月20日)に集約可能。

誤用を防ぐための注意点

納期の特例が適用できる報酬は、以下の特定の専門家に限られます。

【対象】

弁護士、司法書士、土地家屋調査士、公認会計士、税理士、社会保険労務士、弁理士、海事代理士、測量士、建築士、不動産鑑定士、技術士等。

これら以外の報酬(原稿料、デザイン料、講演料、コンパニオン等の報酬)は、たとえ承認を受けていても「原則通り翌月10日」に納付しなければなりません。この区分けを誤り、税務署から不納付指摘を受けるケースが後を絶ちません。

4. まとめ:実務での注意点とミスを防ぐチェックポイント

源泉徴収事務は、企業のコンプライアンスを映し出す鏡です。制度を「知っている」ことと「正しく運用している」ことの間には大きな隔たりがあるということです。最後に、実務の急所を3つの格言として記します。

- 届出の徹底:開設・移転から1か月が勝負

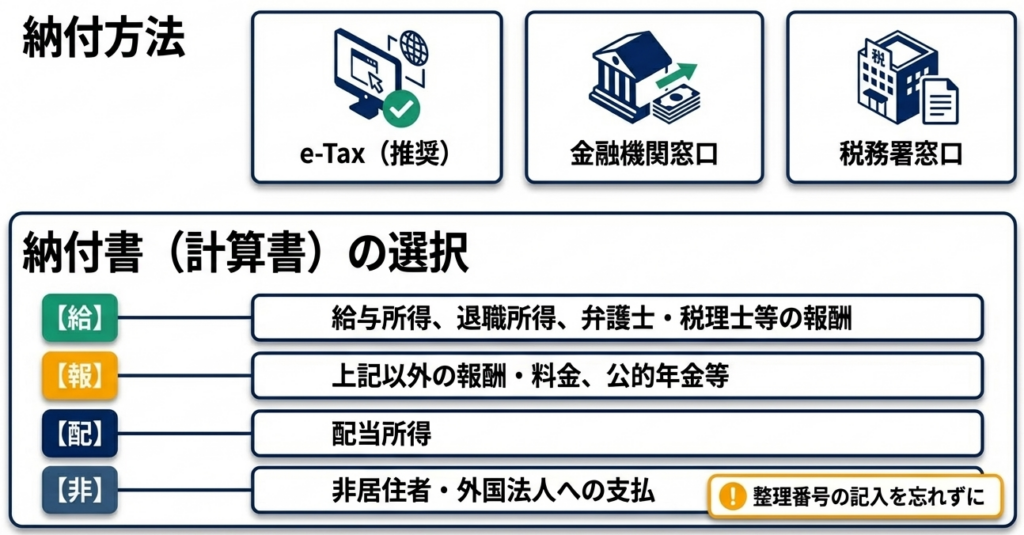

「給与支払事務所等の開設・移転届出書」の提出は1か月以内です。これを怠ると、税務署とのコミュニケーションが断絶し、納付書の不達や延滞税発生の引き金となります。 - 源泉所得税徴収高計算書の使い分け:略号と整理番号を確認せよ

所得区分(給、報、利、配、非など)に応じた正しい納付書を選択してください。特に非居住者への支払には「非」の納付書が必要です。また、税務署から指定された「整理番号」の未記載は、納税実績の紐付けミスを誘発します。 - 非居住者判定の慎重さ:職業による「1年以上の居住推定」を忘れるな

単に住所の有無だけでなく、「国内に継続して1年以上居住することを通常必要とする職業を有する」場合は、居住者と推定されます(その逆も然り)。国籍に惑わされず、客観的事実に基づいた判定が不可欠です。

適切な源泉徴収事務は、単なる事務コストではありません。それは企業の信頼性を支えるインフラであり、健全な経営の証です。実務のプロフェッショナルとして、常に襟を正して取り組まれることを期待しています。

ガイド:Q&A

Q1: 源泉徴収制度とはどのような制度ですか。申告納税制度との違いに触れて説明してください。

A1: 所得者が自ら税額を計算して納付する申告納税制度に対し、源泉徴収制度は特定の所得の支払者が支払の際に税金を徴収して国に納付する仕組みです。給与や利子、配当などが対象となり、確定申告や年末調整を通じて最終的な税額の精算が行われます。

Q2: 「源泉徴収義務者」にはどのような主体が含まれますか。また、個人が対象外となる例外条件を挙げてください。

A2: 会社、協同組合、学校、官公庁、個人、人格のない社団・財団などが広く含まれます。ただし、常時2人以下の家事使用人のみに対して給与を支払う個人や、給与の源泉徴収義務を持たない個人が支払う弁護士報酬などは、徴収の必要がありません。

Q3: 原則として、源泉徴収した所得税の「納税地」はどこになりますか。

A3: 原則として、所得の支払事務を取り扱う事務所や事業所等の、支払日における所在地が納税地となります。本店で給与支払事務を行っていれば本店所在地、支店で行っていればその支店の所在地がそれぞれの納税地として扱われます。

Q4: 所得税法上の「居住者」と「非居住者」はどのように判定されますか。

A4: 国内に「住所」を有するか、または現在まで引き続いて1年以上「居所」を有する個人を「居住者」と呼び、それ以外の個人を「非居住者」と呼びます。判定は国籍や在留資格ではなく、国内に継続して1年以上居住することを必要とする職業の有無などの客観的事実に基づきます。

Q5: 源泉徴収を行うべき「時期」について、原則的な考え方と、未払の役員賞与における例外を説明してください。

A5: 原則として、現実に所得を支払う時に源泉徴収を行います。ただし、法人の役員に対する賞与については、支払が確定した日から1年を経過した日までに支払がない場合、その1年を経過した日に支払があったものとみなして源泉徴収を行います。

Q6: 源泉徴収した税金の一般的な納付期限はいつですか。

A6: 原則として、源泉徴収の対象となる所得を支払った月の翌月10日が納付期限です。ただし、非居住者や外国法人に対し国外で支払った国内源泉所得については、支払った月の翌月末日となるなどの例外があります。

Q7: 「納期の特例」とはどのような制度ですか。対象となる条件と納付時期を説明してください。

A7: 給与の支給人員が常時10人未満の源泉徴収義務者が、税務署長の承認を受けることで、年2回にまとめて納付できる制度です。1月から6月分は7月10日まで、7月から12月分は翌年1月20日が納付期限となります。

Q8: 復興特別所得税の源泉徴収期間と、税額の計算方法について説明してください。

A8: 平成25年1月1日から令和19年12月31日までの間に生じる所得が対象です。税額は、所得税額に2.1%を乗じて計算され、実際には合計税率(所得税率×102.1%)を支払金額に乗じることで所得税と併せて算出されます。

Q9: 新たに給与の支払事務を行う事務所を開設した場合、どのような手続きが必要ですか。

A9: その事実が生じた日から1か月以内に「給与支払事務所等の開設届出書」を、事務所所在地の所轄税務署長に提出しなければなりません。ただし、個人が事業を開始し「個人事業の開業等届出書」を提出した場合は、この届出は不要です。

Q10: 報酬・料金等の支払を受ける者が「居住者」である場合、源泉徴収の対象となる所得にはどのようなものがありますか。代表的な例を3つ挙げてください。

A10: 原稿料や講演料、弁護士・税理士等への報酬、プロ野球選手や芸能人の出演料、バーやキャバレーのホステスの報酬などが含まれます。このほか、社会保険診療報酬支払基金から支払われる診療報酬や、広告宣伝のための賞金も対象です。

用語集

| 用語 | 定義・説明 |

|---|---|

| 源泉徴収制度 | 特定の所得を支払う者が、支払の際に所定の方法で所得税額を計算し、支払金額から差し引いて国に納付する制度。 |

| 申告納税制度 | 所得者自身が所得金額と税額を計算し、自主的に申告して納付する制度。日本の所得税の基本原則。 |

| 源泉徴収義務者 | 所得税や復興特別所得税を徴収して国に納付する義務のある者。会社、官公庁、個人などが含まれる。 |

| 居住者 | 国内に住所を有するか、または現在まで引き続いて1年以上居所を有する個人。 |

| 非居住者 | 居住者以外の個人。国籍に関わらず、国内に住所や1年以上の居所がない者を指す。 |

| 内国法人 | 国内に本店又は主たる事務所を有する法人。人格のない社団等も含まれる場合がある。 |

| 外国法人 | 内国法人以外の法人。 |

| 復興特別所得税 | 東日本大震災の復興財源確保のため、平成25年から令和19年まで課される税。所得税額の2.1%分。 |

| 合計税率 | 源泉徴収の際、所得税と復興特別所得税を合わせた税率。計算式は「所得税率 × 102.1%」。 |

| 納期の特例 | 給与支給人員が常時10人未満の場合、年2回(7月と1月)の納付にまとめられる制度。承認が必要。 |

| e-Tax | 国税電子申告・納税システム。インターネットを通じて税金の納付や申告を行える仕組み。 |

| 所得税徴収高計算書 | 源泉徴収した税金を納付する際に、金額や所得の種類を記載して提出する書類(納付書)。 |

| 年末調整 | 給与所得に対する源泉徴収税額について、年間の所得確定時に過不足を精算する手続き。 |

| 源泉分離課税 | 利子所得などのように、源泉徴収だけで納税義務が完結し、確定申告を要しない課税方式。 |

| 住所 | 個人の生活の本拠。客観的事実によって判定される。 |

| 居所 | 生活の本拠ではないが、現実に居住している場所。 |

コメント