貸倒損失・貸倒引当金– category –

-

【法人税|質疑応答事例】担保物がある場合の貸倒れ

国税庁から公表されている質疑応答事例「担保物がある場合の貸倒れ」について解説します。 解説動画 https://youtu.be/2b-TGGIFJ38 詳細 担保物がある貸付金の貸倒損失の取扱いについて解説します。 原則として、担保物がある金銭債権は、その担保物を処分... -

【法人税|質疑応答事例】第三者に対して債務免除を行った場合の貸倒れ

国税庁から公表されている質疑応答事例「第三者に対して債務免除を行った場合の貸倒れ」について解説します。 解説動画 https://youtu.be/_aribGvYuyo 詳細 第三者に対する貸付金について、債務者の債務超過が相当期間継続し、回収不能と認められる場合、... -

【法人税|質疑応答事例】利息棚上げをしている場合の未収利息の取扱い

国税庁から公表されている質疑応答事例「利息棚上げをしている場合の未収利息の取扱い」について解説します。 解説動画 https://youtu.be/xz0ugeeHjYU 詳細 国税庁の事例に基づき、貸付金の利息棚上げ時の未収利息の取扱いを解説します。 元本が不良債権化... -

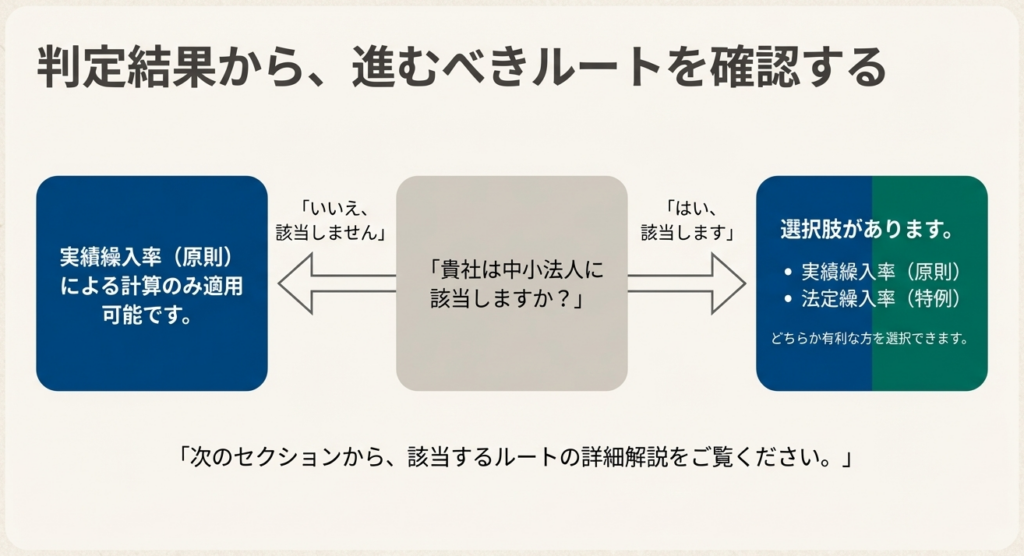

【国税庁タックスアンサー|法人税】No.5501 一括評価金銭債権に係る貸倒引当金の設定

国税庁タックスアンサーの「No.5501 一括評価金銭債権に係る貸倒引当金の設定」について解説します。 解説動画 https://youtu.be/su2qR-COz6w 概要 一括評価金銭債権に係る貸倒引当金は、期末の債権残高に対して一定の繰入限度額まで損金算入を認める制度... -

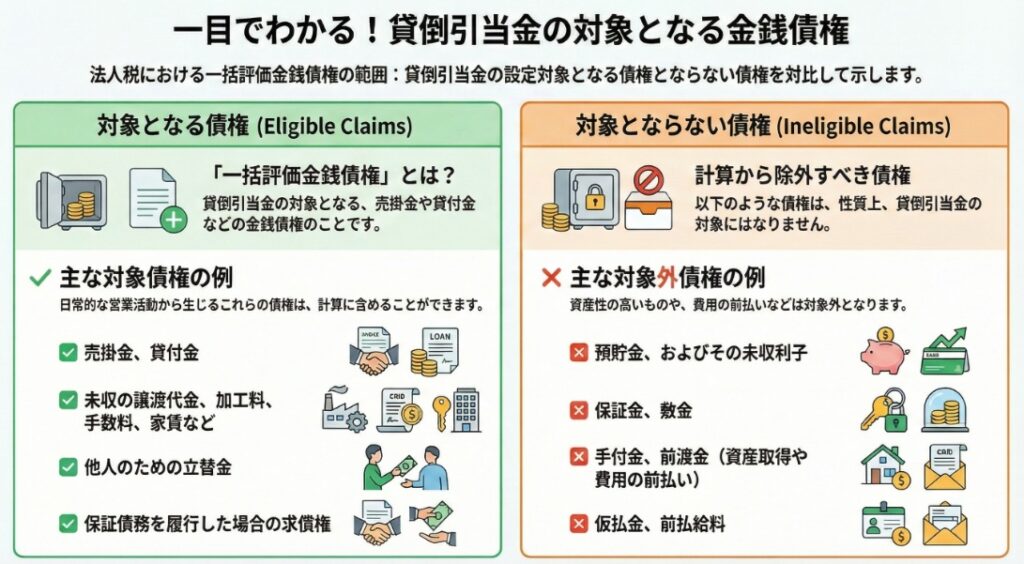

【国税庁タックスアンサー|法人税】No.5500 一括評価金銭債権に係る貸倒引当金の対象となる金銭債権の範囲

国税庁タックスアンサーの「No.5500 一括評価金銭債権に係る貸倒引当金の対象となる金銭債権の範囲」について解説します。 解説動画 https://youtu.be/-pDHYh8tUs8 概要 一括評価金銭債権とは、貸倒引当金の計上対象となる金銭債権のうち、個別評価を行う... -

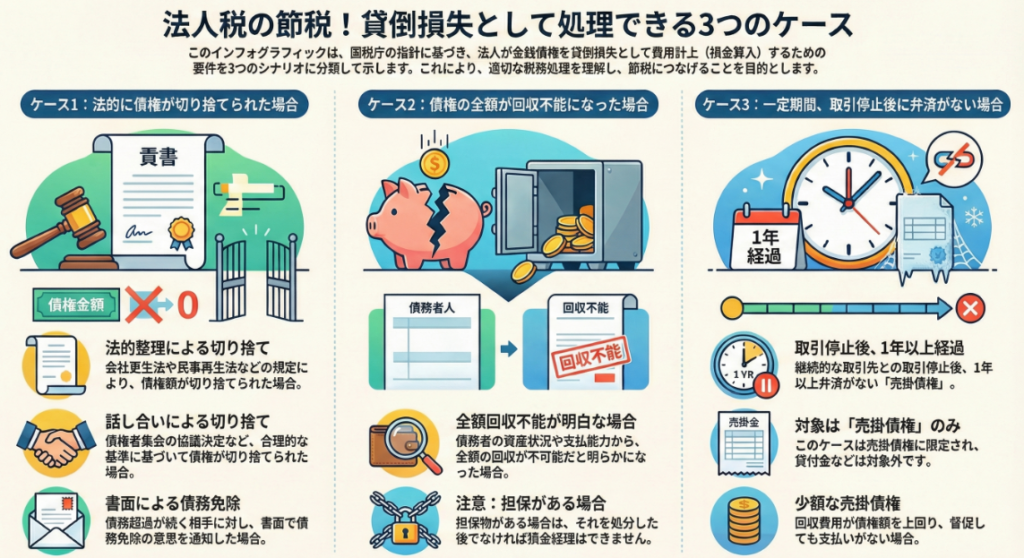

【国税庁タックスアンサー|法人税】No.5320 貸倒損失として処理できる場合

国税庁タックスアンサーの「No.5320 貸倒損失として処理できる場合」について解説します。 解説動画 https://youtu.be/w29f5V3XuwE 概要 法人税において貸倒損失が認められるのは、主に三つのケースがあります。 一つ目は、金銭債権が切り捨てられた場合で...

1