借地権– category –

-

【国税庁タックスアンサー|法人税】No.5733 借地権の返還を受けた場合の処理

国税庁タックスアンサーの「No.5733 借地権の返還を受けた場合の処理」について解説します。 解説動画 https://youtu.be/-O2oQ0G8a10 詳細 法人が貸地の返還を受けた場合、以下の金額をその土地の帳簿価額に加算します。 第一に、無償で返還を受けた場合で... -

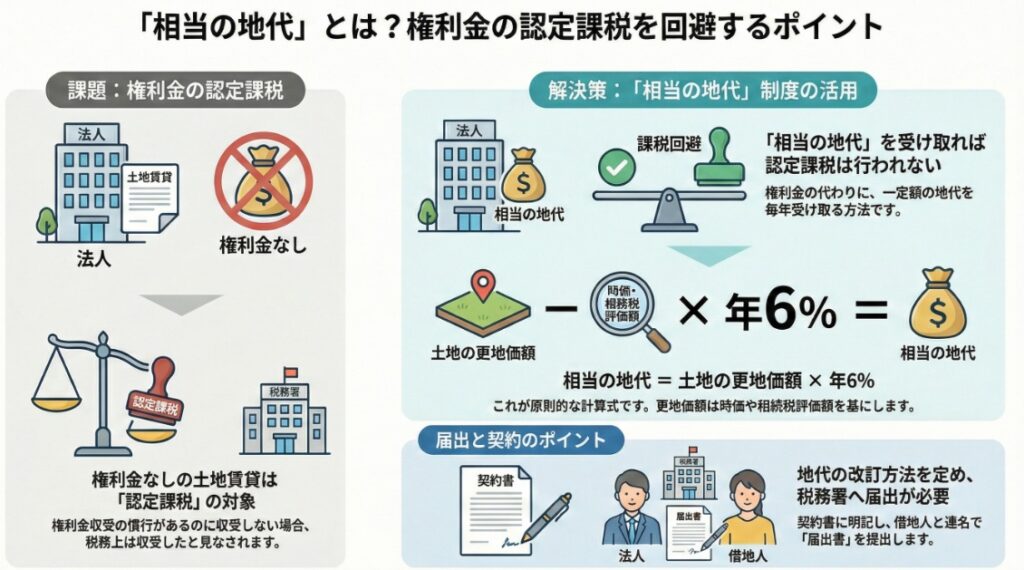

【国税庁タックスアンサー|法人税】No.5732 相当の地代及び相当の地代の改訂

国税庁タックスアンサーの「No.5732 相当の地代及び相当の地代の改訂」について解説します。 解説動画 https://youtu.be/7kJA3OpHxIQ 概要 法人が借地権の設定時に権利金を収受しない場合、相当の地代を徴収することで権利金の認定課税を回避できます。相... -

【国税庁タックスアンサー|法人税】No.5731 借地権の取得価額

国税庁タックスアンサーの「No.5731 借地権の取得価額」について解説します。 解説動画 https://youtu.be/HJxDY4quX1A 詳細 法人税法上、借地権の取得価額には主に以下の金額が含まれます。まず、契約時に土地所有者へ支払った借地権の対価(権利金)地盛... -

【国税庁タックスアンサー|法人税】No.5730 権利金の認定課税について

国税庁タックスアンサーの「No.5730 権利金の認定課税について」について解説します。 解説動画 https://youtu.be/klHmTW_lSyw 詳細 法人が所有する土地を他人に貸し付けて建物を建てさせた場合、通常は権利金を収受する慣行があるにもかかわらず、これを...

1