MENU

会計

税務

法人税

消費税

所得税

源泉所得税

相続税

財務

補助金

中小企業向け制度

記事一覧

運営情報

会計マンの学習と実務判断を加速するナレッジ

会計/税務/財務の情報

会計

税務

法人税

消費税

所得税

源泉所得税

相続税

財務

補助金

中小企業向け制度

記事一覧

運営情報

会計/税務/財務の情報

会計

税務

法人税

消費税

所得税

源泉所得税

相続税

財務

補助金

中小企業向け制度

記事一覧

運営情報

ホーム

税務調査

税務調査

– category –

税務調査

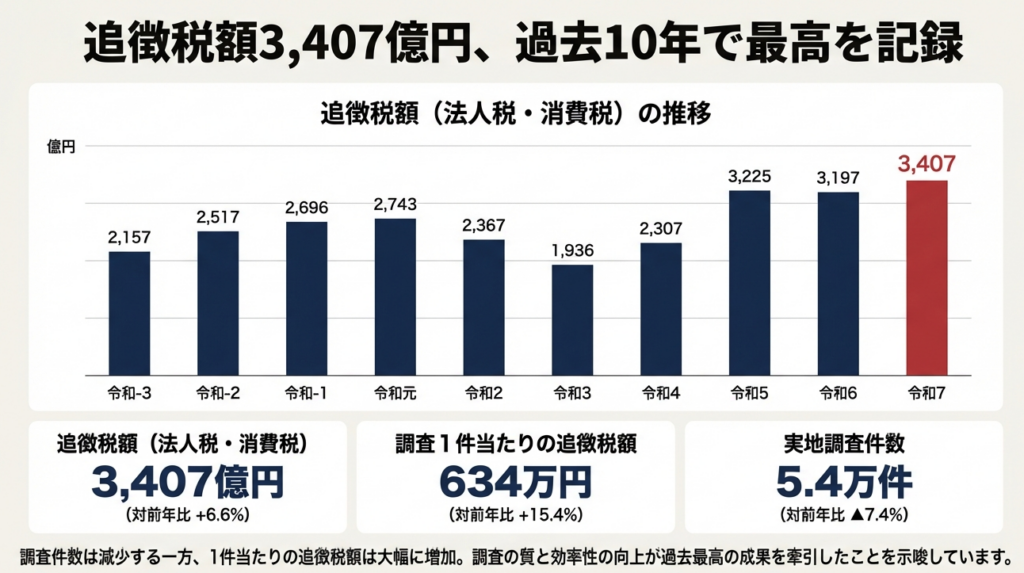

【国税庁】AI時代の精密税務調査|追徴税額は過去最高(令和6 事務年度法人税等の調査事績の概要/令和7年12月)

令和7年12月に国税庁から公表された「令和6 事務年度法人税等の調査事績の概要」について解説します。 解説動画 https://youtu.be/Fg6S9CnqKHk 概要 令和6事務年度における法人税等の調査では、AIを活用した予測モデルやデータ分析により、調査必要度の高...

2025年12月11日

1

閉じる