確定申告– category –

-

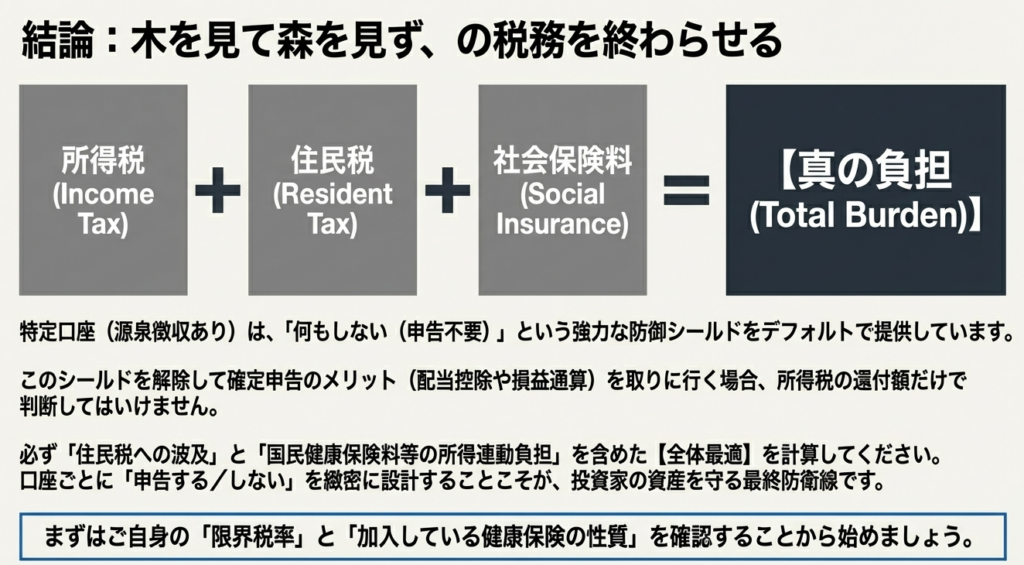

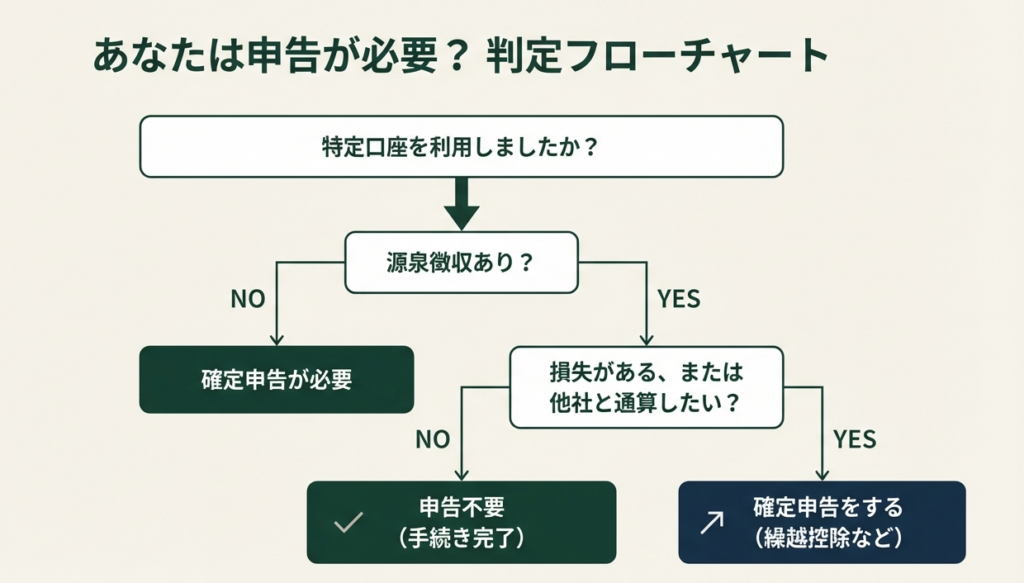

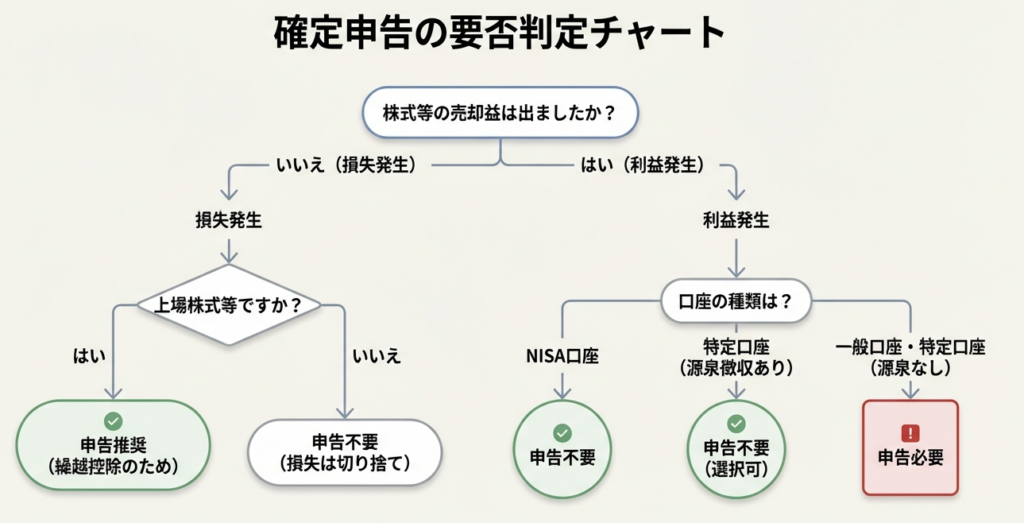

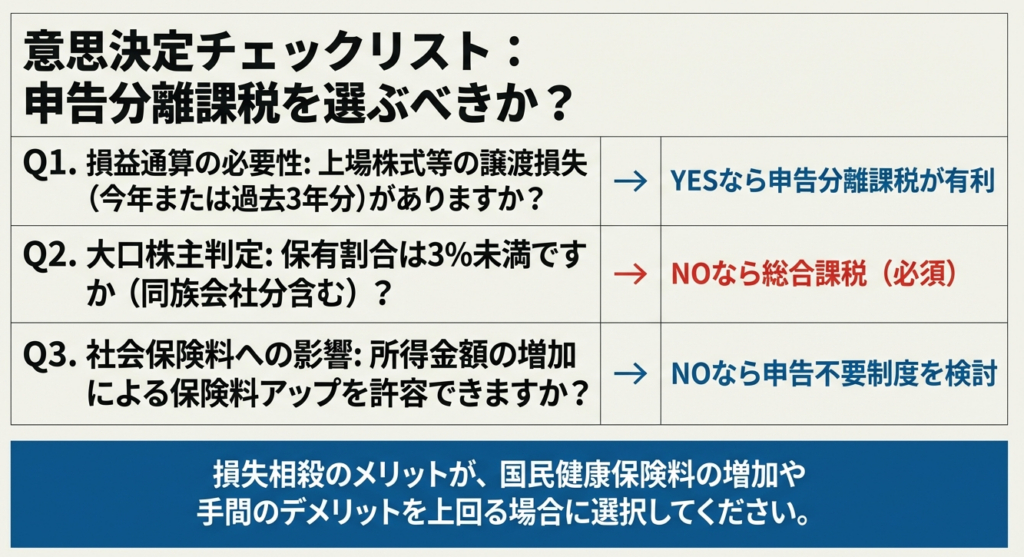

特定口座(源泉徴収あり)で確定申告をした方がよいケースと損するケースの徹底分析

エグゼクティブサマリー 源泉徴収あり特定口座は、原則として証券会社等が上場株式等の譲渡益・配当等に係る税額計算と源泉徴収を行い、納税が完結する仕組みであり、納税者が「確定申告をしない」選択肢を取りやすい制度です。 一方で、確定申告を行うこ... -

【国税庁タックスアンサー|所得税】No.2036 確定申告書の税務署への送付

国税庁タックスアンサーの「No.2036 確定申告書の税務署への送付」について解説します。 解説動画 https://youtu.be/cevVVJh7K5Y 詳細 確定申告書を税務署へ送付する際の注意点について解説します。 ■送付方法のルール 確定申告書などの税務書類は法律上「... -

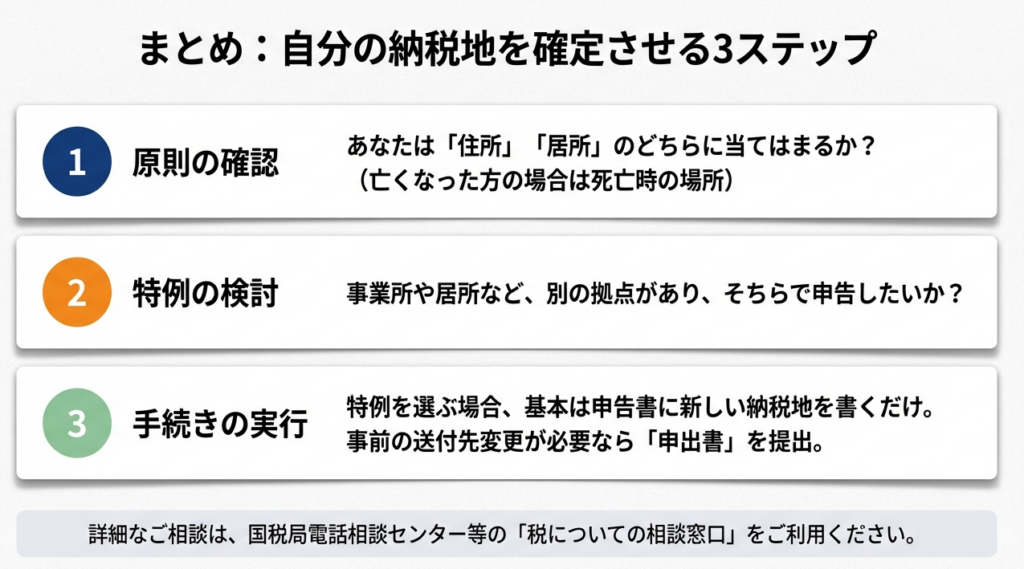

【国税庁タックスアンサー|所得税】No.2029 確定申告書の提出先(納税地)

国税庁タックスアンサーの「No.2029 確定申告書の提出先(納税地)」について解説します。 解説動画 https://youtu.be/KMYt05NNxs8 詳細 所得税の確定申告書は、提出時の「納税地」を所轄する税務署長に提出する必要があります。 原則的な納税地 通常、国内... -

【国税庁タックスアンサー|所得税】No.1184 扶養家族に寝たきりの人がいるときの控除額

国税庁タックスアンサーの「No.1184 扶養家族に寝たきりの人がいるときの控除額」について解説します。 解説動画 https://youtu.be/JSjKbYwTfsw 詳細 扶養家族の中に、6か月以上寝たきりで複雑な介護を要する方がいる場合、その方は「特別障害者」に該当し... -

【国税庁タックスアンサー|所得税】No.1182 高齢者を扶養している人が受けられる配偶者控除や扶養控除

国税庁タックスアンサーの「No.1182 高齢者を扶養している人が受けられる配偶者控除や扶養控除」について解説します。 解説動画 https://youtu.be/C9CvxUKAQA8 詳細 高齢者を扶養している人が受けられる所得税の配偶者控除および扶養控除について解説しま... -

【国税庁タックスアンサー|所得税】No.1237 離婚による財産分与で居住用家屋の共有持分を追加取得した場合の住宅借入金等特別控除について

国税庁タックスアンサーの「No.1237 離婚による財産分与で居住用家屋の共有持分を追加取得した場合の住宅借入金等特別控除について」について解説します。 解説動画 https://youtu.be/s6T0P-JBbbk 詳細 離婚に伴う財産分与により、マイホームの共有持分を... -

【国税庁タックスアンサー|所得税】No.1234 転勤と住宅借入金等特別控除等

国税庁タックスアンサーの「No.1234 転勤と住宅借入金等特別控除等」について解説します。 解説動画 https://youtu.be/N8NvrGfG0O0 詳細 住宅ローン控除の適用中に転勤になった場合の取り扱いについて解説します。 原則として入居し続けることが控除の要件... -

【国税庁タックスアンサー|所得税】No.1233 住宅ローン等の借換えをしたとき

国税庁タックスアンサーの「No.1233 住宅ローン等の借換えをしたとき」について解説します。 解説動画 https://youtu.be/pFMbFct91fM 詳細 住宅ローンを低金利のローン等に借り換えた場合の「住宅ローン控除」について解説します。 借り換えによる新たな借... -

【国税庁タックスアンサー|所得税】No.1211-3 中古住宅を取得し、令和4年以降に居住の用に供した場合(住宅借入金等特別控除)

国税庁タックスアンサーの「No.1211-3 中古住宅を取得し、令和4年以降に居住の用に供した場合(住宅借入金等特別控除)」について解説します。 解説動画 https://youtu.be/j7llFeA0gBs 詳細 令和4年(2022年)以降に中古住宅を取得して入居した場合の「住... -

【国税庁タックスアンサー|所得税】No.1211-1 住宅の新築等をし、令和4年以降に居住用に供した場合(住宅借入金等特別控除)

国税庁タックスアンサーの「No.1211-1 住宅の新築等をし、令和4年以降に居住の用に供した場合(住宅借入金等特別控除)」について解説します。 解説動画 https://youtu.be/pPpc-R2mVaw 詳細 令和4年(2022年)以降に住宅ローンでマイホームを新築・取得し... -

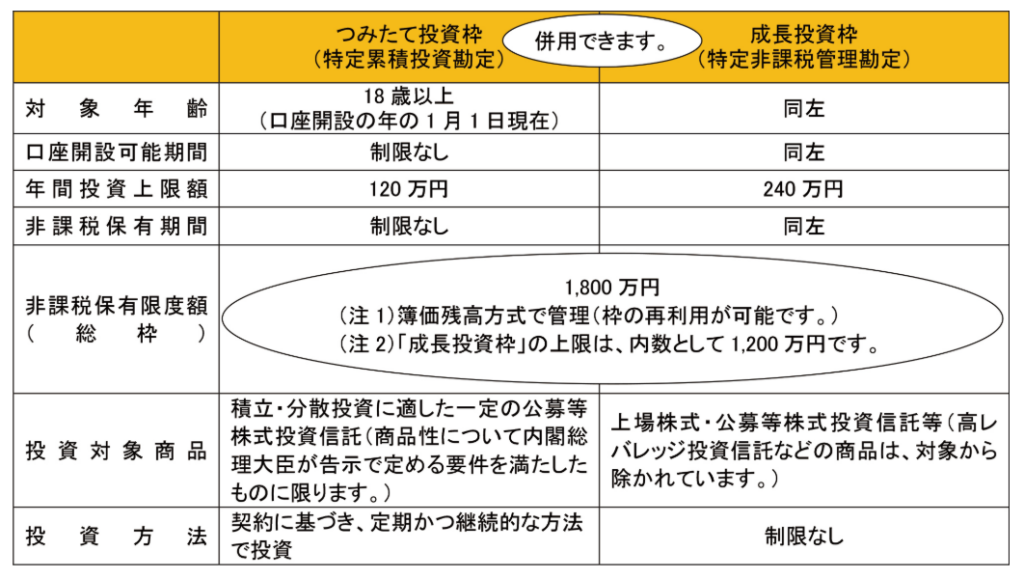

【国税庁タックスアンサー|所得税】No.1535 NISA制度

国税庁タックスアンサーの「No.1535 NISA制度」について解説します。 解説動画 https://youtu.be/z43_pWQqtNA 詳細 令和6年以降の新しいNISA制度では、18歳以上を対象に、つみたて投資枠(年間上限120万円)と成長投資枠(年間上限240万円)で取得した上場... -

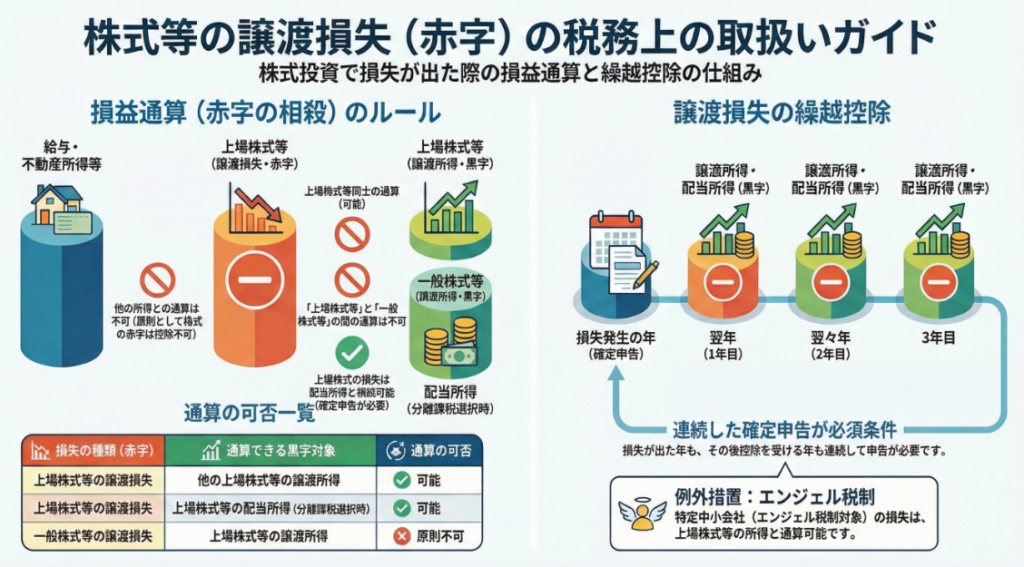

【国税庁タックスアンサー|所得税】No.1465 株式等の譲渡損失(赤字)の取扱い

国税庁タックスアンサーの「No.1465 株式等の譲渡損失(赤字)の取扱い」について解説します。 解説動画 https://youtu.be/FZ6KFu4Ro-U 詳細 株式等の売買で生じた赤字は、原則として給与所得や不動産所得など他の区分の所得と相殺(損益通算)することはで... -

【国税庁タックスアンサー|所得税】No.1476 特定口座制度

国税庁タックスアンサーの「No.1476 特定口座制度」について解説します。 解説動画 https://youtu.be/Muf1WS6zhzo 詳細 特定口座は、証券会社などの金融機関に開設できる上場株式等の取引のための口座です。金融機関が1年間の譲渡損益を計算し「特定口座年... -

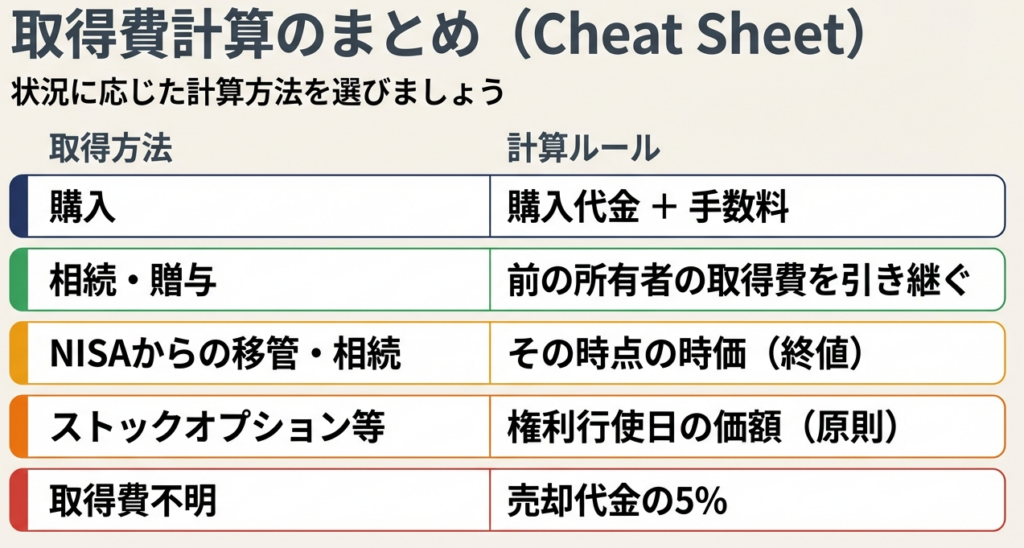

【国税庁タックスアンサー|所得税】No.1464 譲渡した株式等の取得費

国税庁タックスアンサーの「No.1464 譲渡した株式等の取得費」について解説します。 解説動画 https://youtu.be/ehbdEkeBhoY 詳細 株式の譲渡所得を計算する際、売却代金から差し引く取得費には、購入代金のほか、購入時の手数料(消費税含む)や名義書換... -

【国税庁タックスアンサー|所得税】No.1525-2 NFTやFTを用いた取引を行った場合の課税関係

国税庁タックスアンサーの「No.1525-2 NFTやFTを用いた取引を行った場合の課税関係」について解説します。 解説動画 https://youtu.be/0tQQjOklyvw 詳細 暗号資産など財産的価値のある資産と交換可能なNFTの取引は、原則として所得税の課税対象となります... -

【国税庁タックスアンサー|所得税】No.1524 暗号資産を使用することにより利益が生じた場合の課税関係

国税庁タックスアンサーの「No.1524 暗号資産を使用することにより利益が生じた場合の課税関係」について解説します。 解説動画 https://youtu.be/6QYI9R4VcSw 詳細 所得区分と課税方式 暗号資産取引により生じた利益は、原則として「雑所得」に区分されま... -

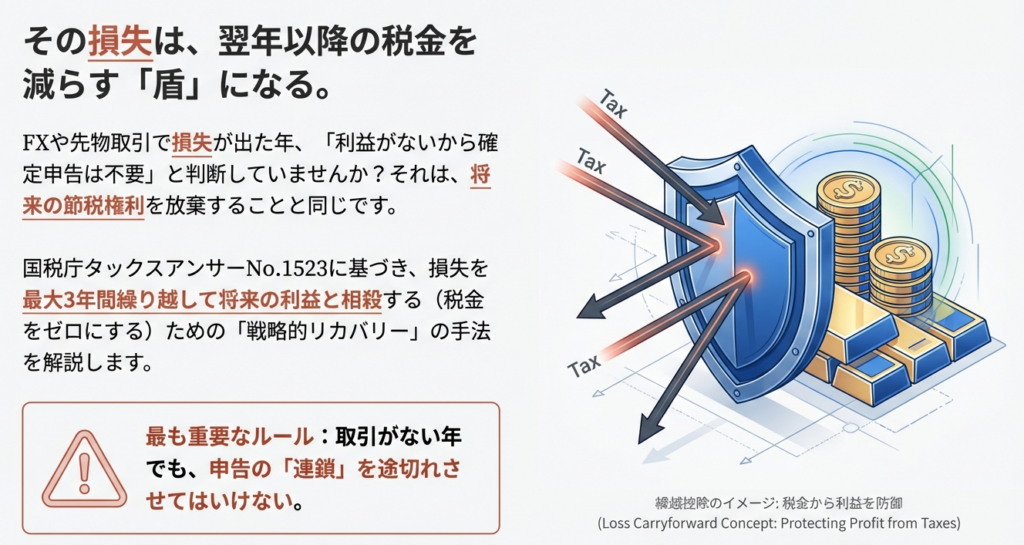

【国税庁タックスアンサー|所得税】No.1523 先物取引の差金等決済に係る損失の繰越控除

国税庁タックスアンサーの「No.1523 先物取引の差金等決済に係る損失の繰越控除」について解説します。 解説動画 https://youtu.be/kioaidnAC0s 詳細 先物取引において「先物取引に係る雑所得等」の計算上で生じた損失は、翌年以降3年間にわたり繰り越すこ... -

【国税庁タックスアンサー|所得税】No.1522 先物取引に係る雑所得等の課税の特例

国税庁タックスアンサーの「No.1522 先物取引に係る雑所得等の課税の特例」について解説します。 解説動画 https://youtu.be/zdfPlHpJroY 詳細 制度の概要と税率 一定の先物取引(商品先物、金融商品先物、カバードワラント等)の差金決済で生じた所得は、... -

【国税庁タックスアンサー|所得税】No.1521 外国為替証拠金取引(FX)の課税関係

国税庁タックスアンサーの「No.1521 外国為替証拠金取引(FX)の課税関係」について解説します。 解説動画 https://youtu.be/zqFhm6Pq7Yc 詳細 課税方式と税率 FX取引で生じた利益は「先物取引に係る雑所得等」に分類され、給与所得など他の所得とは区分して... -

【国税庁タックスアンサー|所得税】No.1463 株式等を譲渡したときの課税(申告分離課税)

国税庁タックスアンサーの「No.1463 株式等を譲渡したときの課税(申告分離課税)」について解説します。 解説動画 https://youtu.be/88celspB1SQ 詳細 制度の概要と区分 株式等の売却による所得(譲渡所得等)は、給与所得など他の所得と分けて税額を計算す... -

【国税庁タックスアンサー|所得税】No.1331 上場株式等の配当等に係る申告分離課税制度

国税庁タックスアンサーの「No.1331 上場株式等の配当等に係る申告分離課税制度」について解説します。 解説動画 https://youtu.be/0w0HiaL10vw 詳細 制度の概要と税率 上場株式等の配当等について、総合課税に代えて選択できる制度です。税率は20.315%(... -

【国税庁タックスアンサー|所得税】No.2215 固定資産税、登録免許税又は不動産取得税を支払った場合

国税庁タックスアンサーの「No.2215 固定資産税、登録免許税又は不動産取得税を支払った場合」について解説します。 解説動画 https://youtu.be/o81xV2Xvmh4 詳細 業務に使っている土地、建物、自動車などにかかる税金(固定資産税、不動産取得税、登録免... -

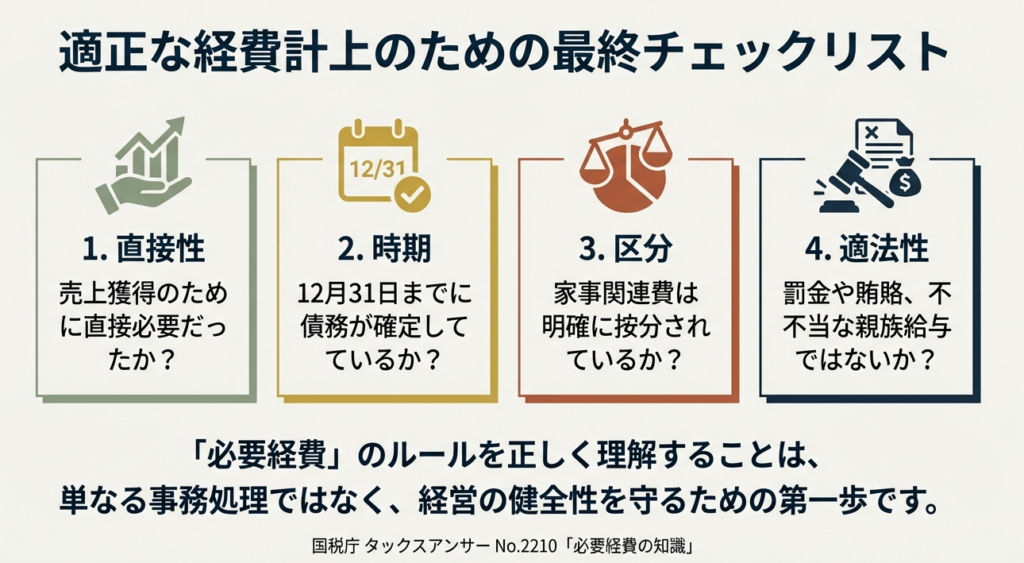

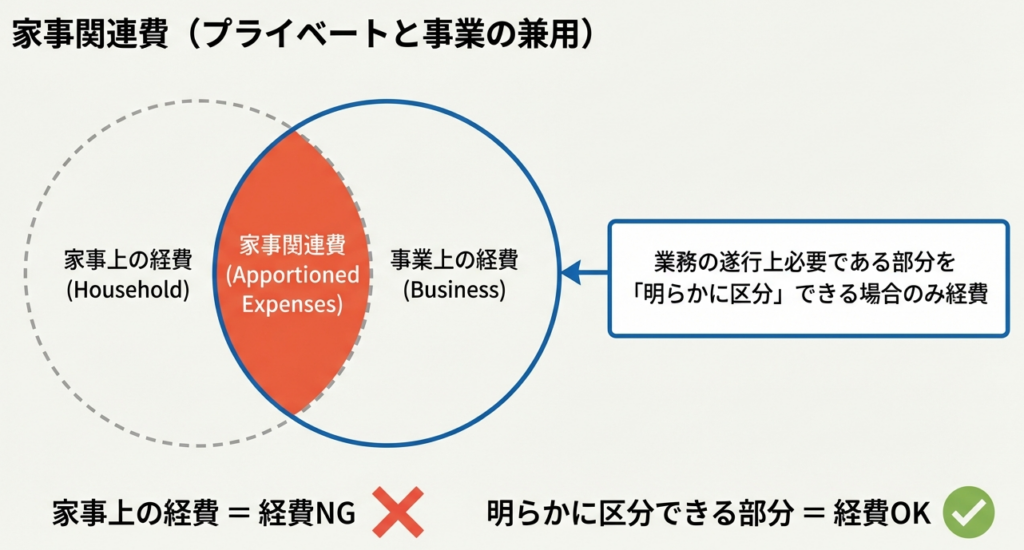

【国税庁タックスアンサー|所得税】No.2210 必要経費の知識

国税庁タックスアンサーの「No.2210 必要経費の知識」について解説します。 解説動画 https://youtu.be/9p4jazsmsKQ 詳細 所得税の計算において収入から差し引ける「必要経費」とは、売上原価や、販売費・一般管理費など、その収入を得るために直接要した... -

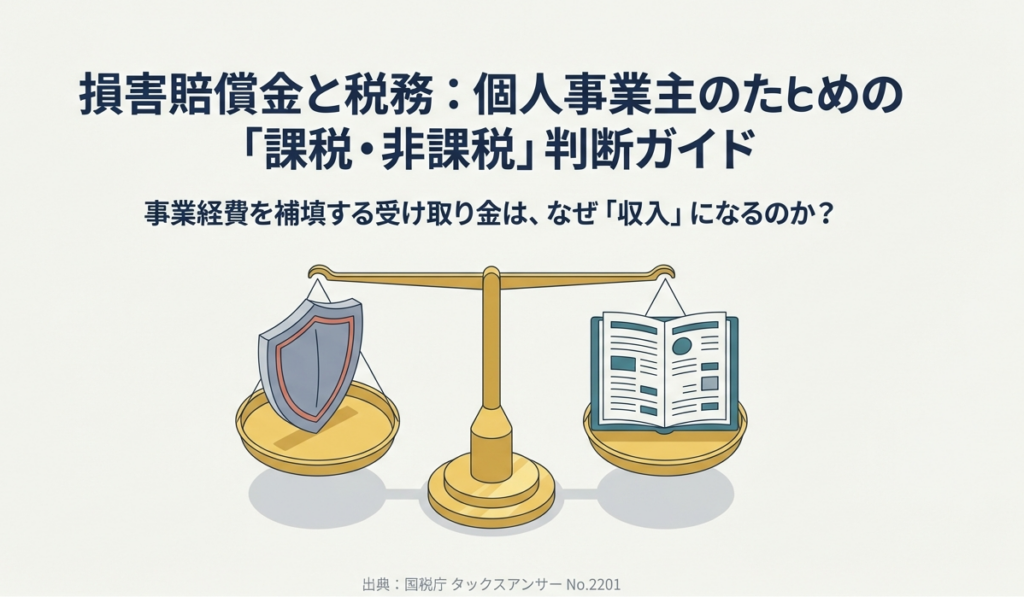

【国税庁タックスアンサー|所得税】No.2201 個人事業者が事業所得の必要経費を補てんするための損害賠償金を受け取ったとき

国税庁タックスアンサーの「No.2201 個人事業者が事業所得の必要経費を補てんするための損害賠償金を受け取ったとき」について解説します。 解説動画 https://youtu.be/i8hlylxFdN0 詳細 個人が事故などで資産に損害を受けた際に受け取る損害賠償金は、原... -

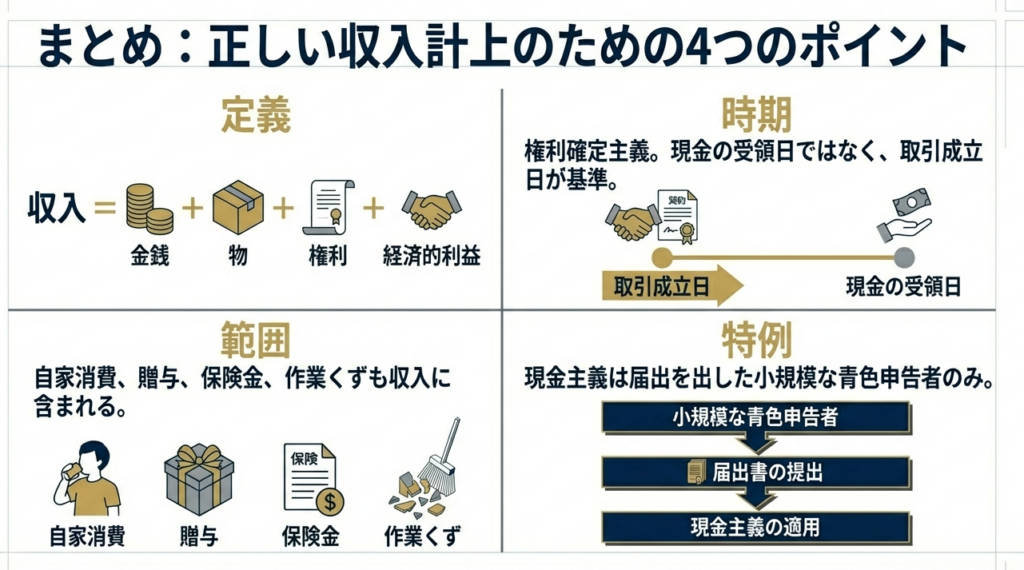

【国税庁タックスアンサー|所得税】No.2200 収入金額とその計算

国税庁タックスアンサーの「No.2200 収入金額とその計算」について解説します。 解説動画 https://youtu.be/Tu8pVR5xIAs 詳細 所得税における「収入金額」には、売上代金などの金銭だけでなく、物や権利を受け取った場合や、経済的利益を受けた場合の価額... -

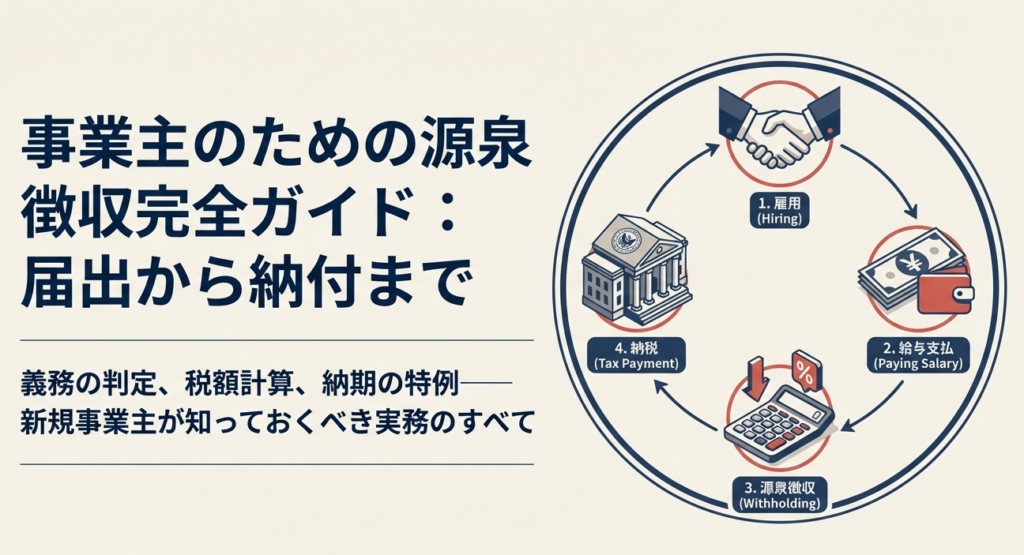

【国税庁タックスアンサー|所得税】No.2110 事業主がしなければならない源泉徴収

国税庁タックスアンサーの「No.2110 事業主がしなければならない源泉徴収」について解説します。 解説動画 https://youtu.be/RHbLulpRyZk 詳細 源泉徴収制度とは、給与や税理士報酬などを支払う者が、支払いの際に所定の所得税額をあらかじめ差し引き、受... -

【国税庁タックスアンサー|所得税】No.2091 個人事業者の納税地等に異動があった場合の届出関係

国税庁タックスアンサーの「No.2091 個人事業者の納税地等に異動があった場合の届出関係」について解説します。 解説動画 https://youtu.be/Y5OneJ-4I44 詳細 個人事業主が引越しや事務所の移転により納税地が変わる場合、税務署への手続きが必要です。 ま... -

【国税庁タックスアンサー|所得税】No.2090 新たに事業を始めたときの届出など

国税庁タックスアンサーの「No.2090 新たに事業を始めたときの届出など」について解説します。 解説動画 https://youtu.be/EdKIo3n76Hg 詳細 個人が新たに事業を開始した場合、所得税や消費税に関する様々な届出書を所轄の税務署へ提出する必要があります... -

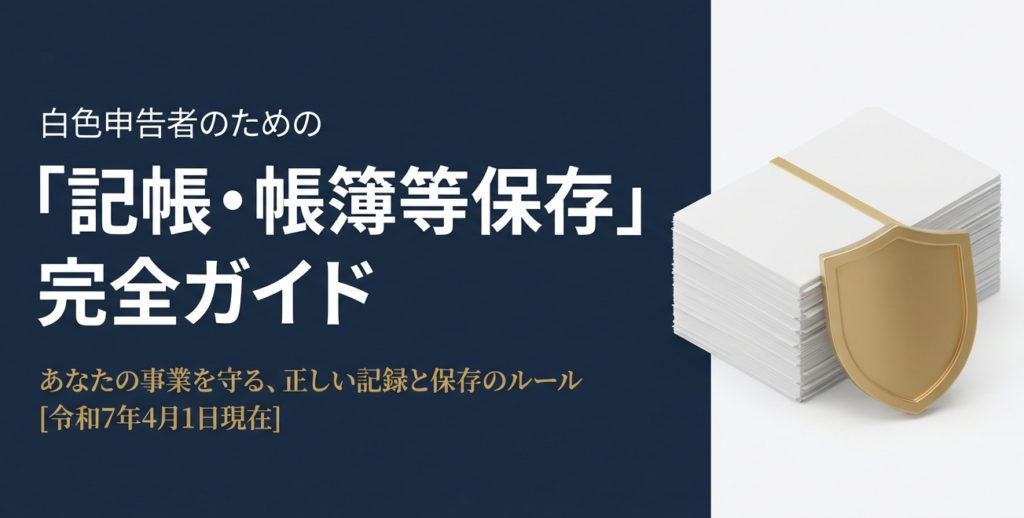

【国税庁タックスアンサー|所得税】No.2080 白色申告者の記帳・帳簿等保存制度

国税庁タックスアンサーの「No.2080 白色申告者の記帳・帳簿等保存制度」について解説します。 解説動画 https://youtu.be/2ZsNDZGB_gw 詳細 白色申告であっても、現在は記帳と帳簿等の保存が義務付けられています。 対象となるのは、不動産所得、事業所得... -

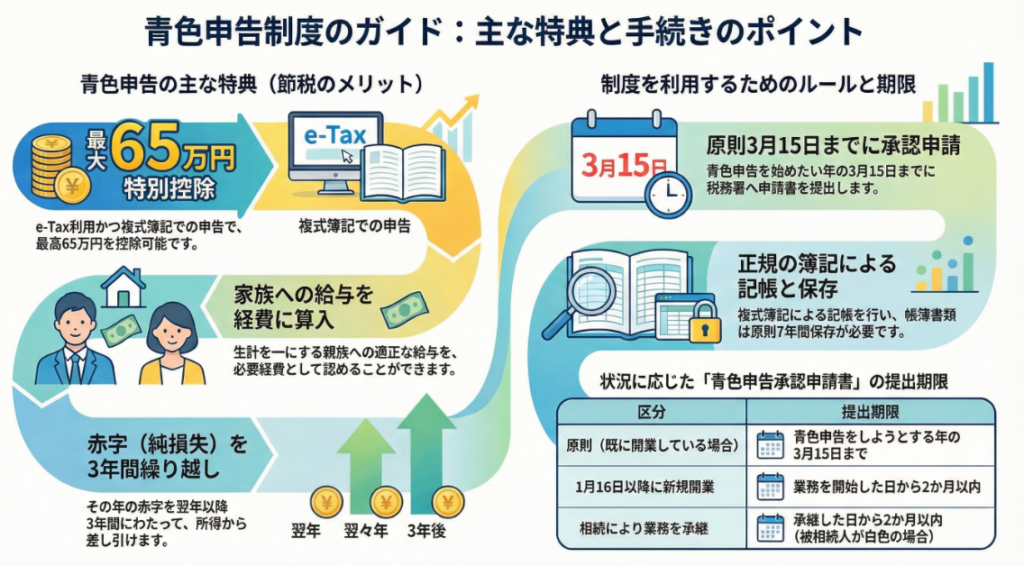

【国税庁タックスアンサー|所得税】No.2075 青色事業専従者給与と事業専従者控除

国税庁タックスアンサーの「No.2075 青色事業専従者給与と事業専従者控除」について解説します。 解説動画 https://youtu.be/J1imIB9r99I 詳細 個人事業主が家族に支払う給与は、原則として必要経費になりませんが、申告区分に応じて以下の特例が認められ... -

【国税庁タックスアンサー|所得税】No.2072 青色申告特別控除

国税庁タックスアンサーの「No.2072 青色申告特別控除」について解説します。 解説動画 https://youtu.be/6iP6LgYnJwQ 詳細 青色申告を行う事業者には、所得金額から一定額を差し引ける「青色申告特別控除」という特典があります。控除額は要件に応じて10... -

【国税庁タックスアンサー|所得税】No.2070 青色申告制度

国税庁タックスアンサーの「No.2070 青色申告制度」について解説します。 解説動画 https://youtu.be/ux-1zT4YP0I 詳細 青色申告制度は、不動産所得、事業所得、山林所得のある人が、日々の取引を帳簿に記録し、その記録に基づいて申告を行うことで税金計... -

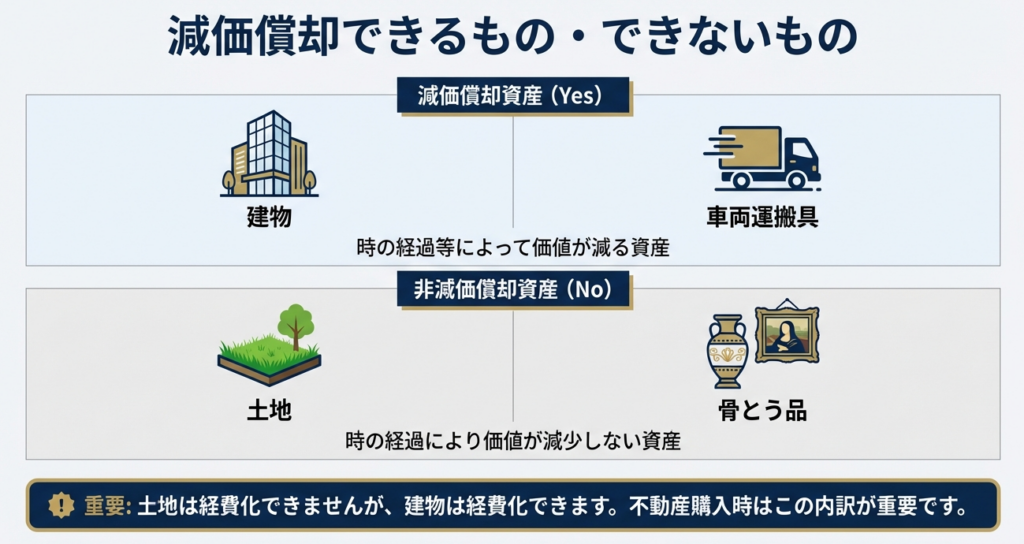

【国税庁タックスアンサー|所得税】No.2100 減価償却のあらまし

国税庁タックスアンサーの「No.2100 減価償却のあらまし」について解説します。 解説動画 https://youtu.be/QKDhTYhUd58 詳細 事業で使う建物や機械などの資産は、時の経過により価値が減少するため、その取得費を一度に経費とせず、使用可能期間(法定耐... -

【国税庁タックスアンサー|所得税】No.1399 新たに不動産の貸付けを始めたときの届出など

国税庁タックスアンサーの「No.1399 新たに不動産の貸付けを始めたときの届出など」について解説します。 解説動画 https://youtu.be/HQaNXDBabJg 詳細 新たに不動産の貸付けを始めた際は、状況に応じて以下の届出を所轄税務署へ提出します。 1. 個人事業... -

【国税庁タックスアンサー|所得税】No.1391 不動産所得が赤字のときの他の所得との通算

国税庁タックスアンサーの「No.1391 不動産所得が赤字のときの他の所得との通算」について解説します。 解説動画 https://youtu.be/d_h5pSampYc 詳細 不動産所得の計算で生じた赤字(損失)は、原則として給与所得など他の所得の黒字と相殺(損益通算)す... -

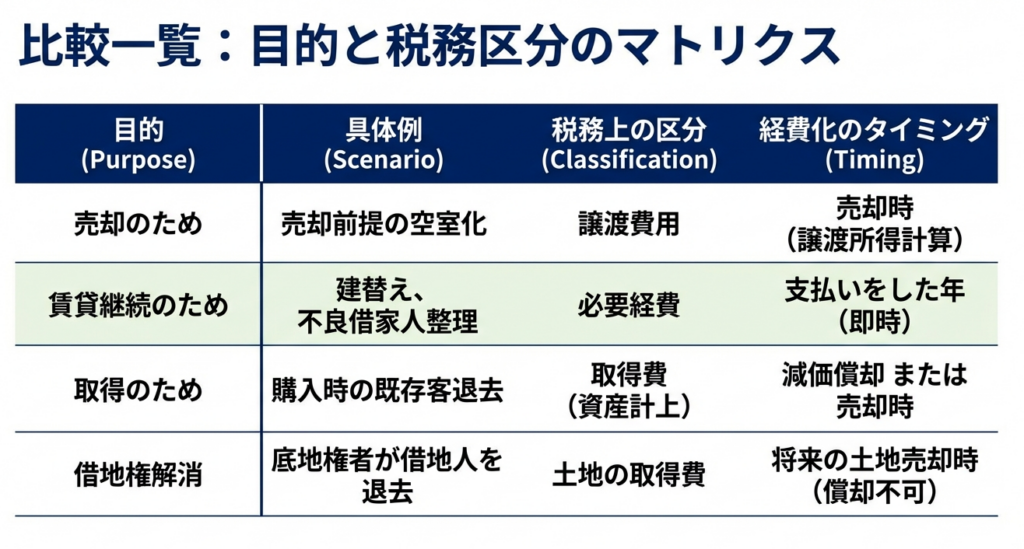

【国税庁タックスアンサー|所得税】No.1382 立退料を支払ったとき

国税庁タックスアンサーの「No.1382 立退料を支払ったとき」について解説します。 解説動画 https://youtu.be/NlMpnN_-_Os 詳細 建物を賃貸している際に借家人へ支払う立退料の税務処理は、その支払った目的や状況によって「必要経費」「譲渡費用」「取得... -

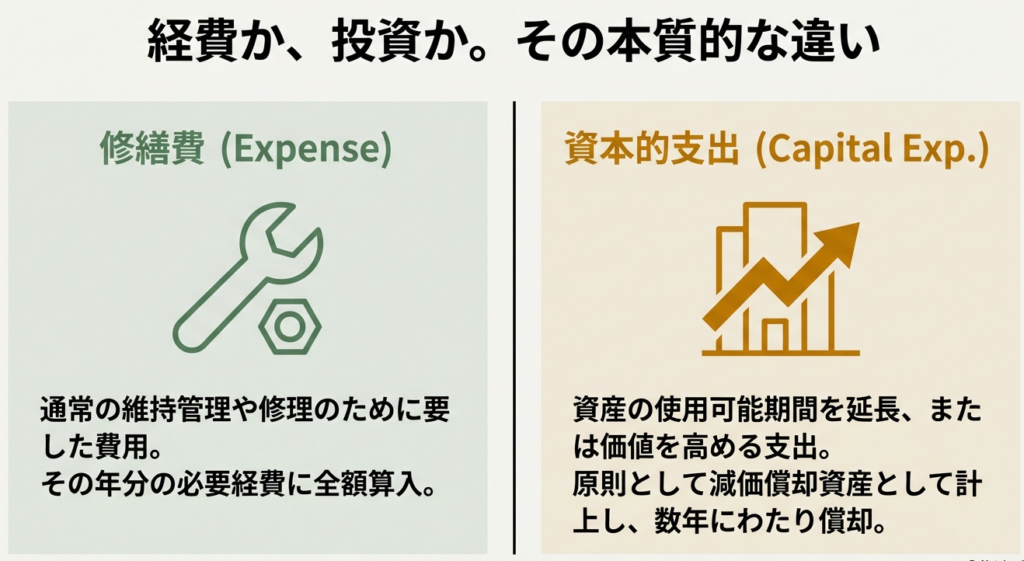

【国税庁タックスアンサー|所得税】No.1379 修繕費とならないものの判定

国税庁タックスアンサーの「No.1379 修繕費とならないものの判定」について解説します。 解説動画 https://youtu.be/4h8D_ERm62w 詳細 賃貸物件などの修繕において、通常の維持管理や原状回復のための支出は「修繕費」としてその年の必要経費になります。... -

【国税庁タックスアンサー|所得税】No.1377 保証金の経済的利益に係る課税関係

国税庁タックスアンサーの「No.1377 保証金の経済的利益に係る課税関係」について解説します。 解説動画 https://youtu.be/YkeXZUT-bwE 詳細 建物賃貸借などで無利子の保証金を預かった場合、その「利息相当額の経済的利益」は原則として課税対象となりま... -

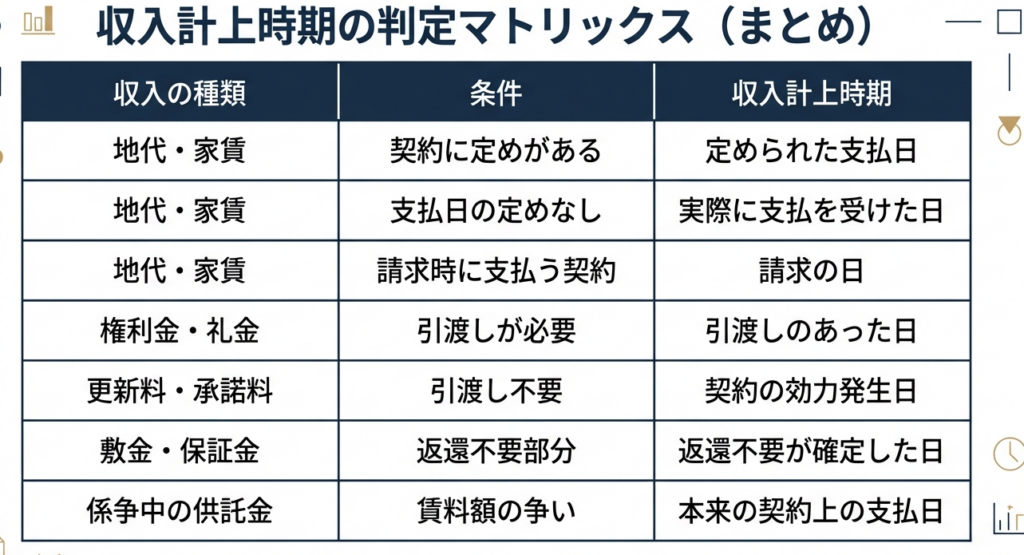

【国税庁タックスアンサー|所得税】No.1376 不動産所得の収入計上時期

国税庁タックスアンサーの「No.1376 不動産所得の収入計上時期」について解説します。 解説動画 https://youtu.be/3xGldzXiGBA 詳細 不動産所得における収入の計上時期は、原則として契約や慣習により定められた支払日となります。実際に家賃を受け取った... -

【国税庁タックスアンサー|所得税】No.1373 事業としての不動産貸付けとそれ以外の不動産貸付けとの区分

国税庁タックスアンサーの「No.1373 事業としての不動産貸付けとそれ以外の不動産貸付けとの区分」について解説します。 解説動画 https://youtu.be/6DJEpMnXqYo 詳細 不動産貸付けが「事業」として行われているかは、原則として社会通念上の規模で判断さ... -

【国税庁タックスアンサー|所得税】No.1622 国際機関に勤務していた人が受給する退職年金に関する課税関係

国税庁タックスアンサーの「No.1622 国際機関に勤務していた人が受給する退職年金に関する課税関係」について解説します。 解説動画 https://youtu.be/zkxG2cg2swc 詳細 国際機関に勤務していた人が受け取る退職年金の課税関係について、約300文字で解説し... -

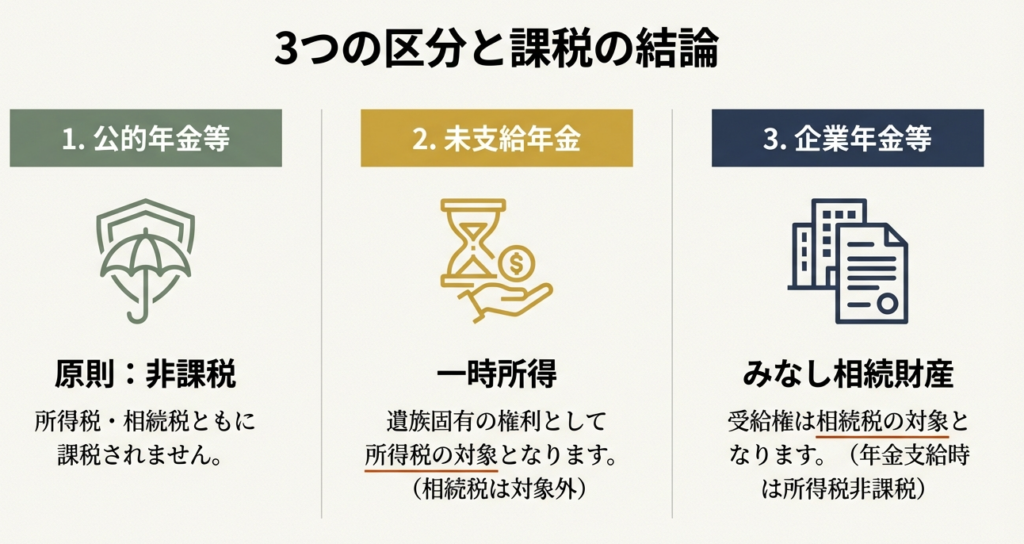

【国税庁タックスアンサー|所得税】No.1620 相続等により取得した年金受給権に係る生命保険契約等に基づく年金の課税関係

国税庁タックスアンサーの「No.1620 相続等により取得した年金受給権に係る生命保険契約等に基づく年金の課税関係」について解説します。 解説動画 https://youtu.be/h4kDbXvbr4I 詳細 相続等により取得した年金受給権(死亡保険金の年金受取など)に基づ... -

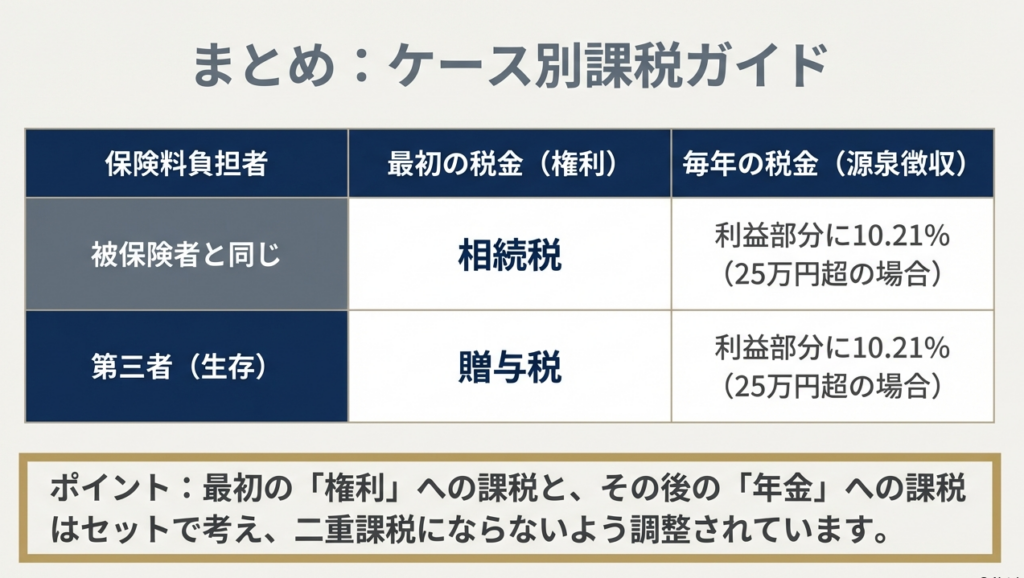

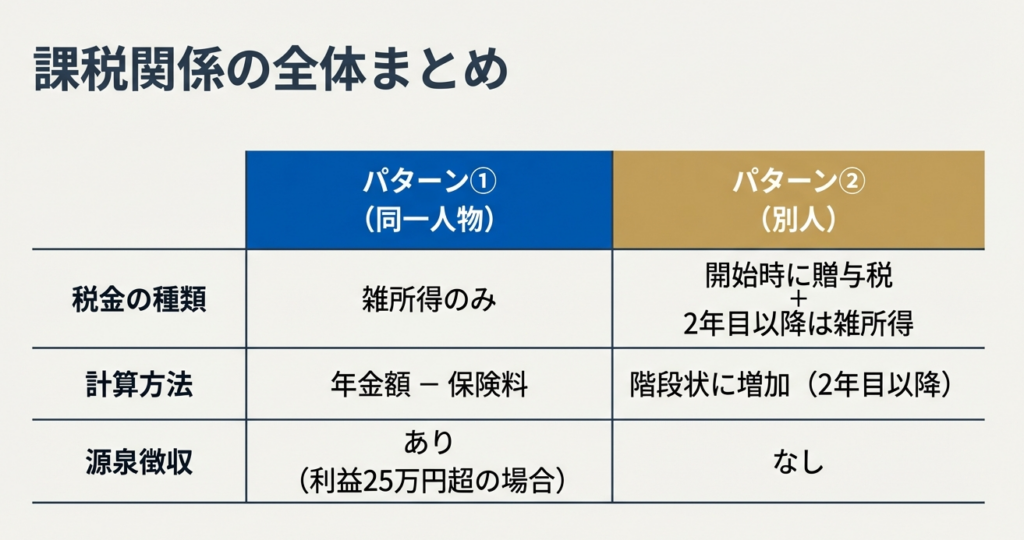

【国税庁タックスアンサー|所得税】No.1615 遺族の方が支払を受ける個人年金

国税庁タックスアンサーの「No.1615 遺族の方が支払を受ける個人年金」について解説します。 解説動画 https://youtu.be/6uforkq9cf4 詳細 遺族の方が受け取る個人年金は、誰が保険料を負担していたかによって課税関係が異なります。 まず、年金を受け取る... -

【国税庁タックスアンサー|所得税】No.1610 保険契約者(保険料の負担者)である本人が支払を受ける個人年金

国税庁タックスアンサーの「No.1610 保険契約者(保険料の負担者)である本人が支払を受ける個人年金」について解説します。 解説動画 https://youtu.be/MDSjgjXWyT0 詳細 保険料の負担者本人が受け取る個人年金については、「公的年金等以外の雑所得」とし... -

【国税庁タックスアンサー|所得税】No.1605 遺族の方に支給される公的年金等

国税庁タックスアンサーの「No.1605 遺族の方に支給される公的年金等」について解説します。 解説動画 https://youtu.be/uiXelo89Ptg 詳細 国民年金や厚生年金、恩給法などに基づく遺族年金や遺族恩給は、原則として所得税も相続税も課税されません。 ただ... -

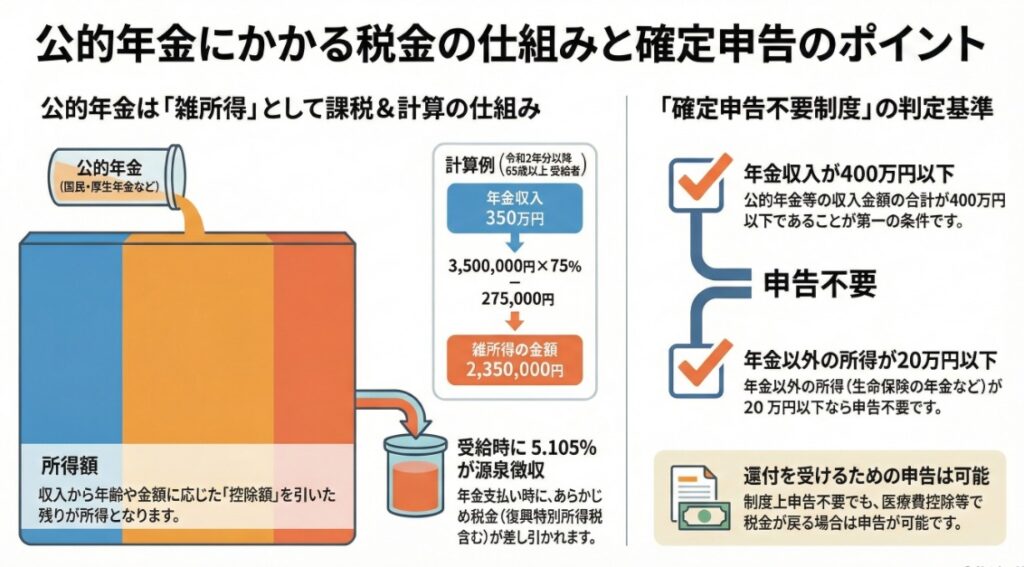

【国税庁タックスアンサー|所得税】No.1600 公的年金等の課税関係

国税庁タックスアンサーの「No.1600 公的年金等の課税関係」について解説します。 解説動画 https://youtu.be/_gVo4W1Jufo 詳細 国民年金や厚生年金、過去の勤務に基づく年金などは「雑所得」として課税対象になります。その所得金額は、年金の収入金額か... -

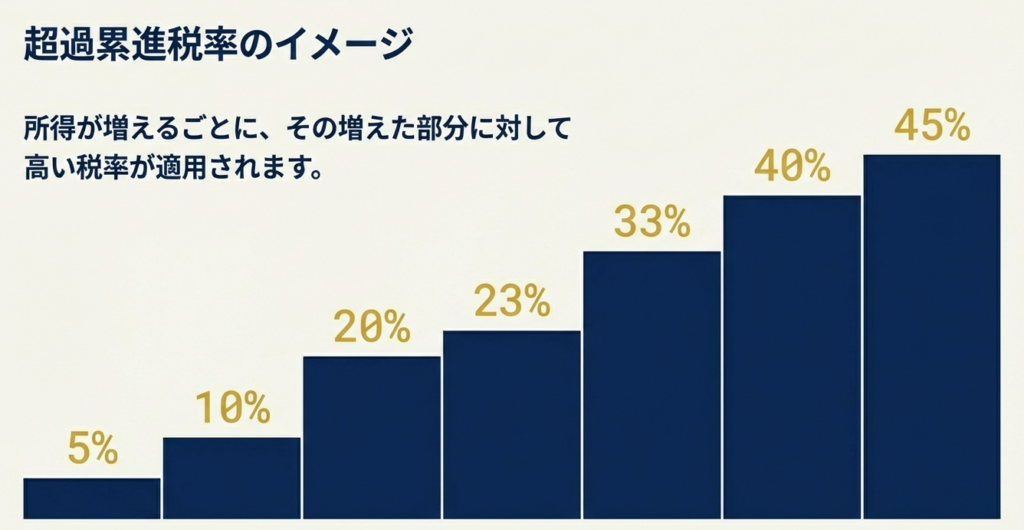

【国税庁タックスアンサー|所得税】No.2260 所得税の税率

国税庁タックスアンサーの「No.2260 所得税の税率」について解説します。 解説動画 https://youtu.be/reEnN36SdkM 詳細 所得税の税率は、課税される所得金額が増えるにつれて税率が高くなる「超過累進税率」方式を採用しており、5%から45%の7段階に区分... -

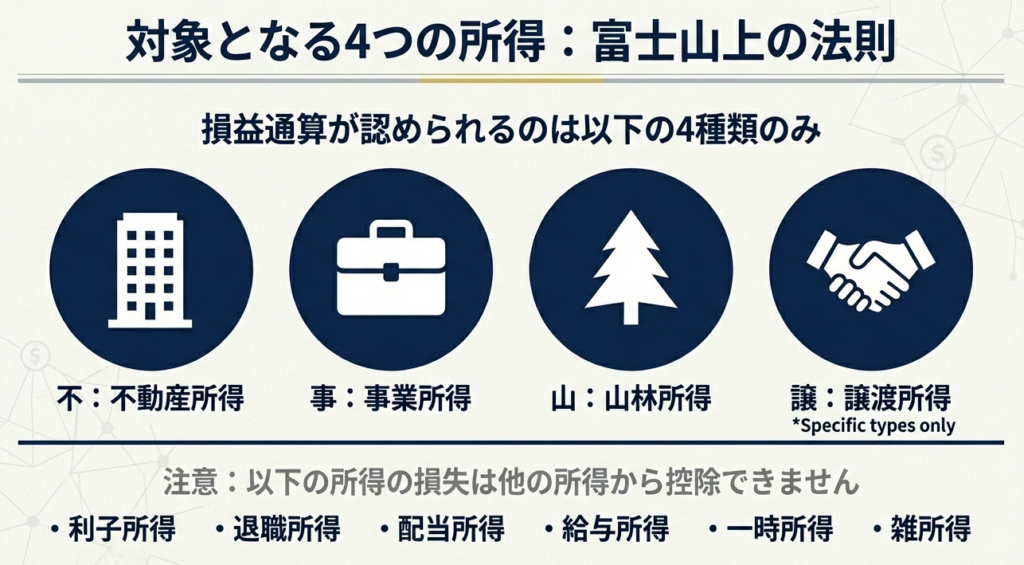

【国税庁タックスアンサー|所得税】No.2250 損益通算

国税庁タックスアンサーの「No.2250 損益通算」について解説します。 解説動画 https://youtu.be/cLTv6rVzxvc 詳細 損益通算とは、特定の所得で生じた損失(赤字)を、一定の順序で他の所得の利益(黒字)から差し引き、全体の所得金額を計算する仕組みで... -

【国税庁タックスアンサー|所得税】No.2240 申告分離課税制度

国税庁タックスアンサーの「No.2240 申告分離課税制度」について解説します。 解説動画 https://youtu.be/pAo4r7rzSJ8 詳細 申告分離課税制度とは、特定の所得について他の所得金額と合計せず、分離して税額を計算し、確定申告により納税する仕組みです。... -

【国税庁タックスアンサー|所得税】No.2230 源泉分離課税制度

国税庁タックスアンサーの「No.2230 源泉分離課税制度」について解説します。 解説動画 https://youtu.be/BYaUcWVWYPI 詳細 源泉分離課税制度とは、他の所得とは完全に切り離して税額を計算する仕組みです。所得の支払者が、支払いの際に一定の税率で所得... -

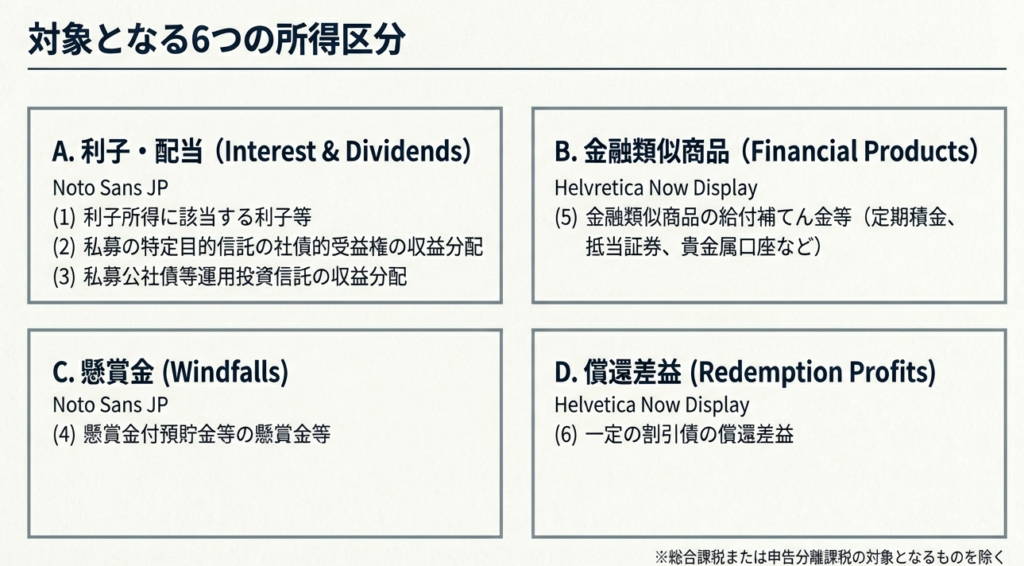

【国税庁タックスアンサー|所得税】No.2220 総合課税制度

国税庁タックスアンサーの「No.2220 総合課税制度」について解説します。 解説動画 https://youtu.be/89mbRfJ-rd4 詳細 総合課税制度とは、各種の所得金額を合計して所得税額を計算する仕組みです。 対象となる所得は、利子所得、配当所得、不動産所得、事... -

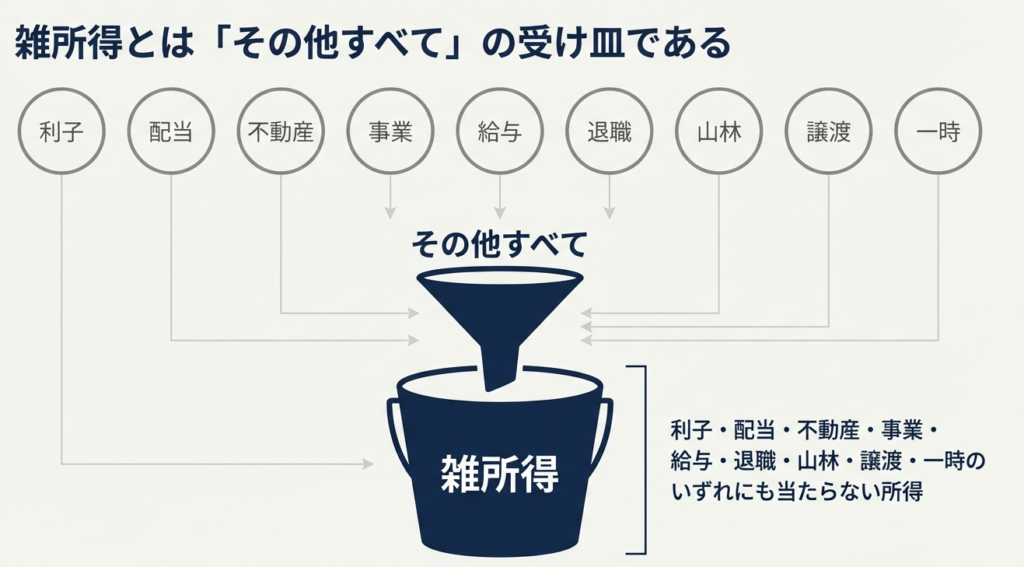

【国税庁タックスアンサー|所得税】No.1500 雑所得

国税庁タックスアンサーの「No.1500 雑所得」について解説します。 解説動画 詳細 雑所得について、以下の通り解説します。 雑所得とは、他の9種類の所得区分のいずれにも当たらない所得のことです。具体的には、公的年金等、副業による原稿料やシェアリン... -

【国税庁タックスアンサー|所得税】No.1490 一時所得

国税庁タックスアンサーの「No.1490 一時所得」について解説します。 解説動画 https://youtu.be/ShASW6VmBMA 詳細 一時所得について、以下の通り解説します。 一時所得とは、営利を目的とする継続的行為から生じたものではなく、労働の対価や資産譲渡の性... -

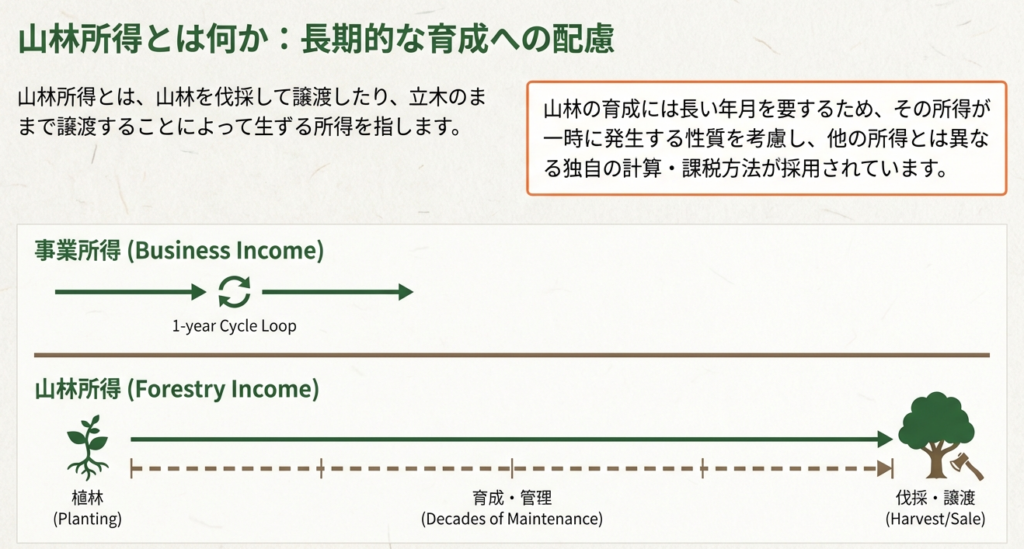

【国税庁タックスアンサー|所得税】No.1480 山林所得

国税庁タックスアンサーの「No.1480 山林所得」について解説します。 解説動画 https://youtu.be/8n-cTDk6OJw 詳細 山林所得について、以下の通り解説します。 山林所得とは、山林を伐採して譲渡、または立木のまま譲渡することによる所得のことです。ただ... -

【国税庁タックスアンサー|所得税】No.1460 譲渡所得(土地、建物及び株式等以外の資産を譲渡したとき)

国税庁タックスアンサーの「No.1460 譲渡所得(土地、建物及び株式等以外の資産を譲渡したとき)」について解説します。 解説動画 https://youtu.be/I07rukCQ2LQ 詳細 土地・建物・株式等以外の譲渡所得(総合課税)について解説します。 これは、ゴルフ会員... -

【国税庁タックスアンサー|所得税】No.1440 譲渡所得(土地や建物を譲渡したとき)

国税庁タックスアンサーの「No.1440 譲渡所得(土地や建物を譲渡したとき)」について解説します。 解説動画 https://youtu.be/JIFw88nHOkw 詳細 譲渡所得(土地・建物)について、以下の通り解説します。 譲渡所得とは、土地や建物、株式などの資産を譲渡し... -

【国税庁タックスアンサー|所得税】No.1400 給与所得

国税庁タックスアンサーの「No.1400 給与所得」について解説します。 解説動画 https://youtu.be/HmSA1G0FUgI 詳細 給与所得について、以下の通り解説します。 給与所得とは、使用人や役員等が受け取る給料、賃金、賞与などの所得のことです。金銭以外に、... -

【国税庁タックスアンサー|所得税】No.1370 不動産収入を受け取ったとき(不動産所得)

国税庁タックスアンサーの「No.1370 不動産収入を受け取ったとき(不動産所得)」について解説します。 解説動画 https://youtu.be/3hMZFCLz4gY 詳細 不動産所得について、以下の通り解説します。 不動産所得とは、土地や建物などの不動産、借地権などの不動... -

【国税庁タックスアンサー|所得税】No.1350 事業所得の課税のしくみ(事業所得)

国税庁タックスアンサーの「No.1350 事業所得の課税のしくみ(事業所得)」について解説します。 解説動画 https://youtu.be/JOnroT5p8Qg 詳細 事業所得について、以下の通り解説します。 事業所得とは、農業、製造業、小売業、サービス業などの事業から生じ... -

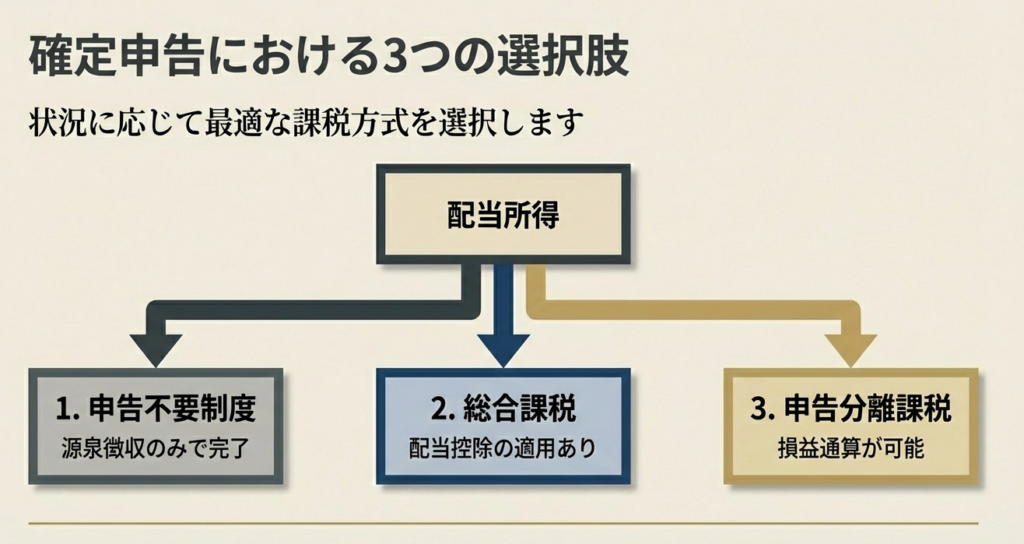

【国税庁タックスアンサー|所得税】No.1330 配当金を受け取ったとき(配当所得)

国税庁タックスアンサーの「No.1330 配当金を受け取ったとき(配当所得)」について解説します。 解説動画 https://youtu.be/kxL-e1-GlSw 詳細 配当所得について、以下の通り解説します。 配当所得とは、株主が法人から受ける剰余金の配当や、投資信託の収益... -

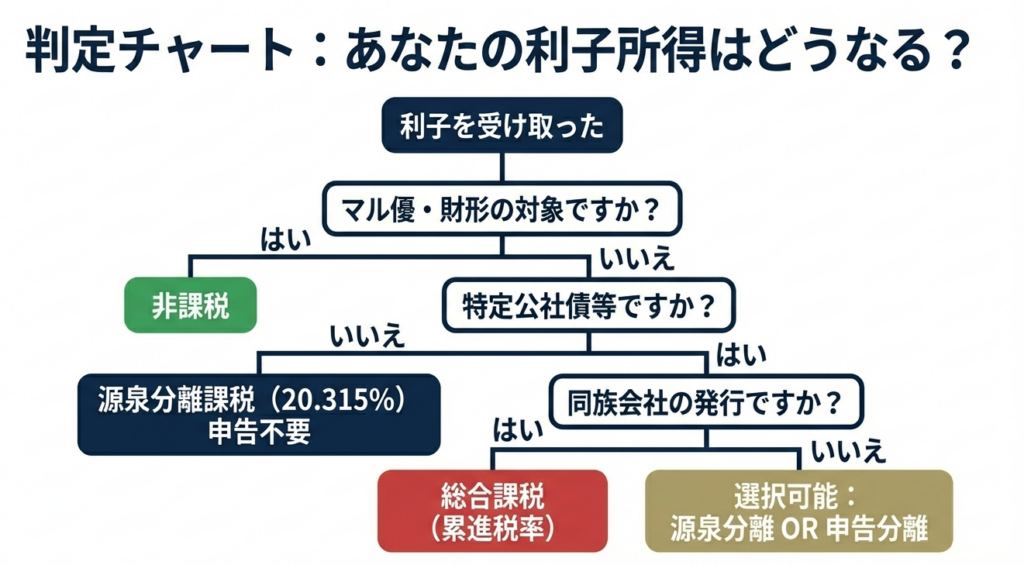

【国税庁タックスアンサー|所得税】No.1310 利息を受け取ったとき(利子所得)

国税庁タックスアンサーの「No.1310 利息を受け取ったとき(利子所得)」について解説します。 解説動画 https://youtu.be/ohp5oeXWy4I 詳細 利子所得について、以下の通り解説します。 利子所得とは、預貯金や公社債の利子、公社債投資信託の収益分配などに... -

【国税庁タックスアンサー|所得税】No.1300 所得の区分のあらまし

国税庁タックスアンサーの「No.1300 所得の区分のあらまし」について解説します。 解説動画 https://youtu.be/pwtePIqlOOE 詳細 所得税法では、所得はその性質によって以下の10種類に区分されています。 1. 利子・配当・不動産所得:預貯金の利子、株式の... -

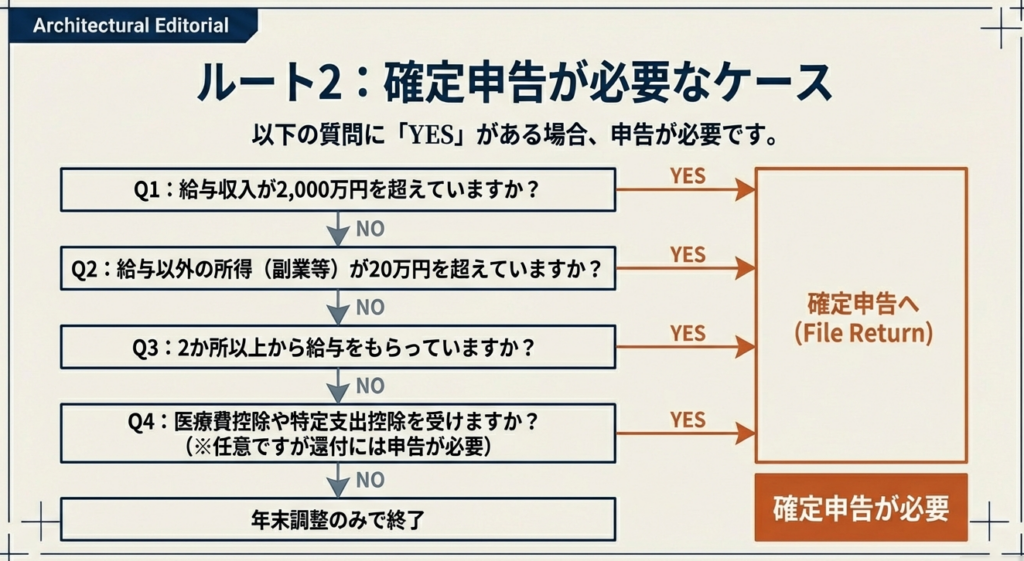

【国税庁タックスアンサー|所得税】No.1900 給与所得者で確定申告が必要な人

国税庁タックスアンサーの「No.1900 給与所得者で確定申告が必要な人」について解説します。 解説動画 https://youtu.be/BalCI0YN-Dg 詳細 多くの給与所得者は年末調整で納税が完了するため、確定申告は原則不要です。しかし、以下の条件に該当する人は申... -

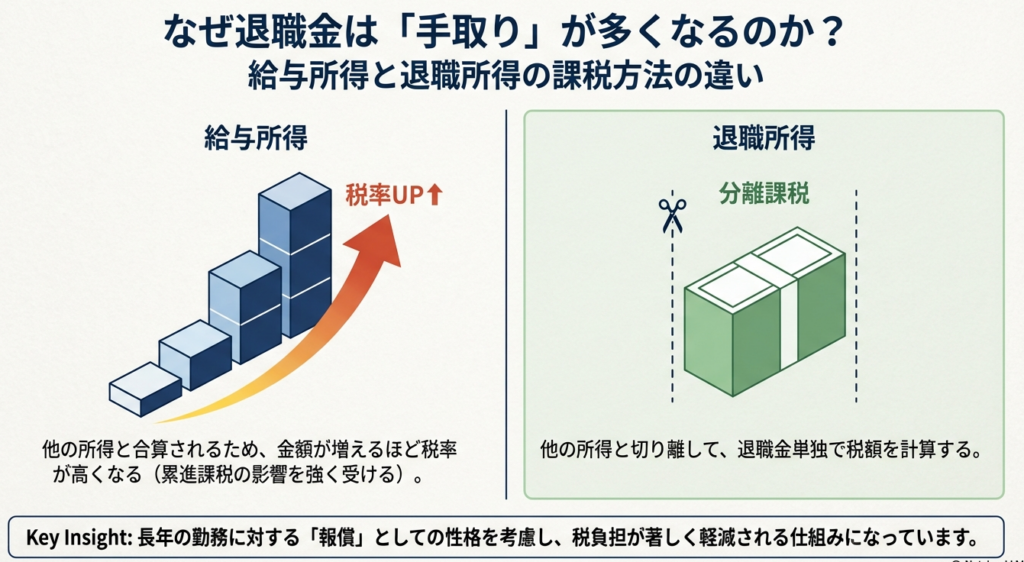

【国税庁タックスアンサー|所得税】No.1420 退職金を受け取ったとき(退職所得)

国税庁タックスアンサーの「No.1420 退職金を受け取ったとき(退職所得)」について解説します。 解説動画 https://youtu.be/W0sDeGh3NFY 詳細 退職所得とは、退職手当や一時金などを指し、原則として他の所得と分離して課税されます。課税対象となる所得金... -

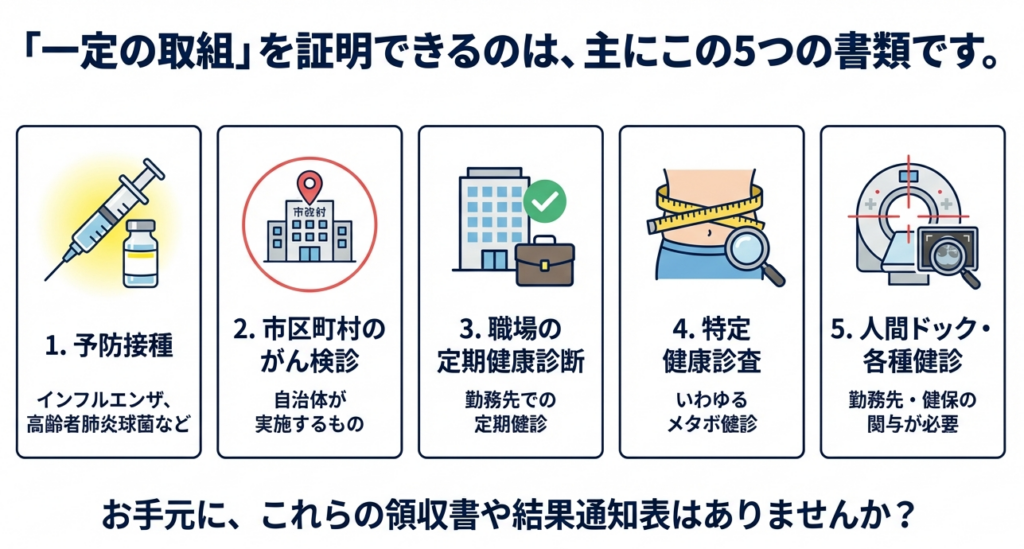

【国税庁タックスアンサー|所得税】No.1134 取組を行ったことを明らかにする書類の具体例

国税庁タックスアンサーの「No.1134 取組を行ったことを明らかにする書類の具体例」について解説します。 解説動画 https://youtu.be/JRhMjKOZe7Q 詳細 セルフメディケーション税制の「一定の取組」を証明する書類には、インフルエンザ等の予防接種済証や... -

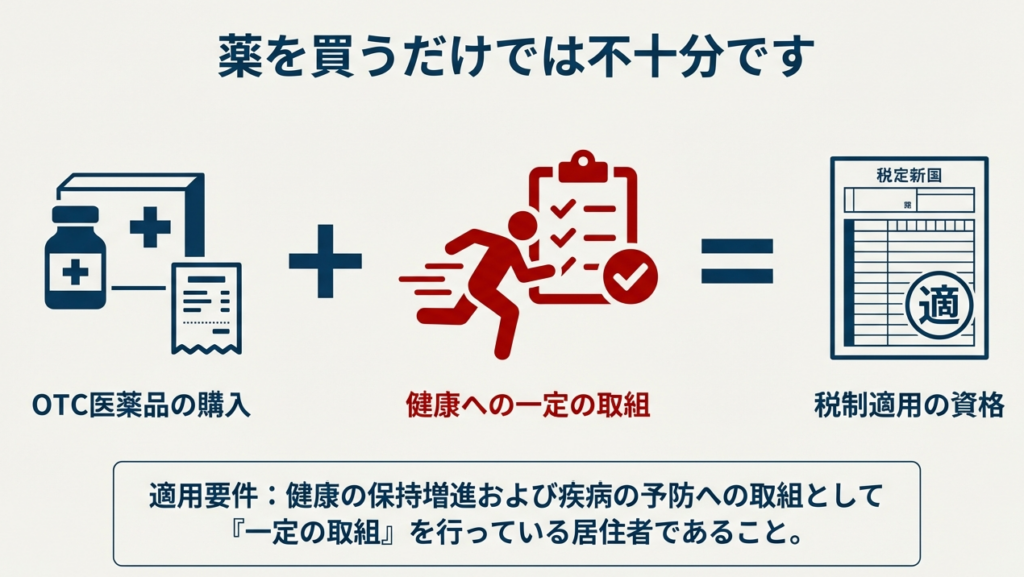

【国税庁タックスアンサー|所得税】No.1133 健康の保持増進及び疾病の予防への取組を行っている場合

国税庁タックスアンサーの「No.1133 健康の保持増進及び疾病の予防への取組を行っている場合」について解説します。 解説動画 https://youtu.be/pqN9BH76d5U 詳細 セルフメディケーション税制の適用要件である「一定の取組」について解説します。 この取組... -

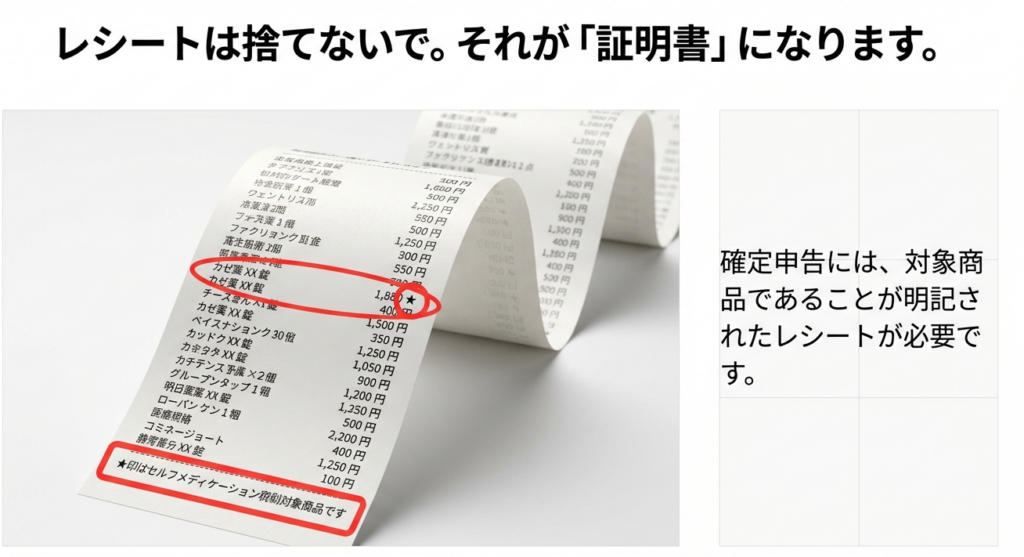

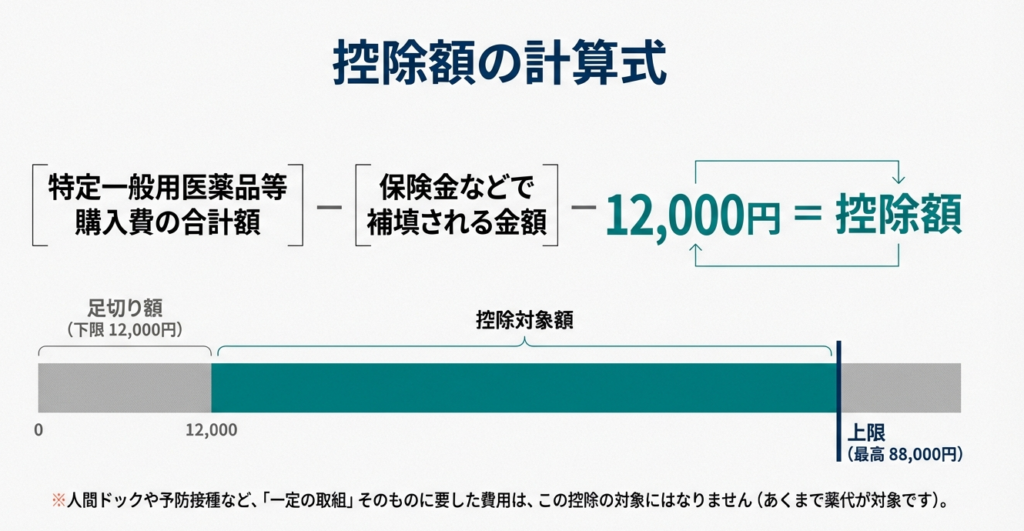

【国税庁タックスアンサー|所得税】No.1132 セルフメディケーション税制の対象となる特定一般用医薬品等購入費

国税庁タックスアンサーの「No.1132 セルフメディケーション税制の対象となる特定一般用医薬品等購入費」について解説します。 解説動画 https://youtu.be/Nd-V9Ddaea0 詳細 セルフメディケーション税制の対象となるのは、「特定一般用医薬品等」と呼ばれ... -

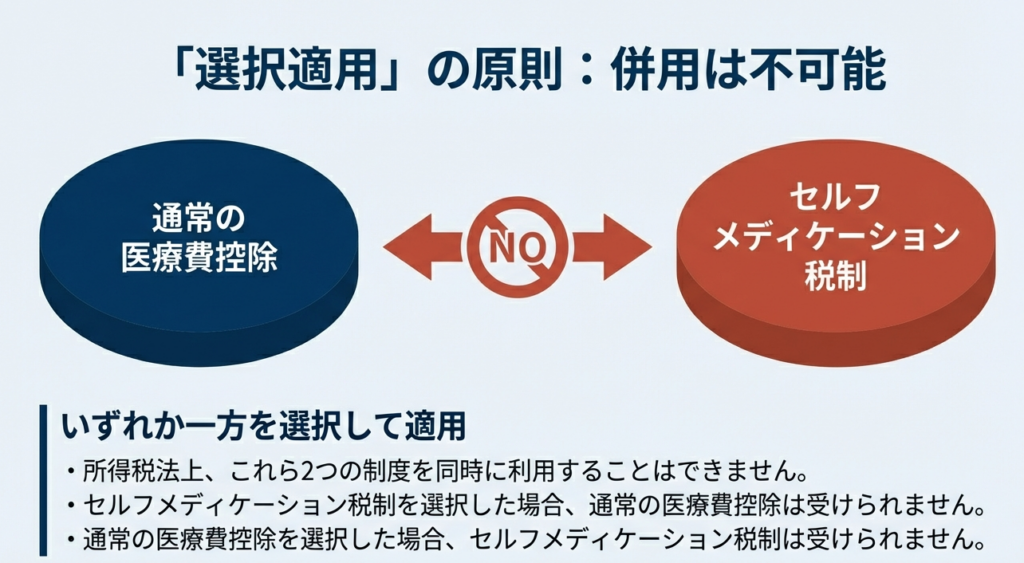

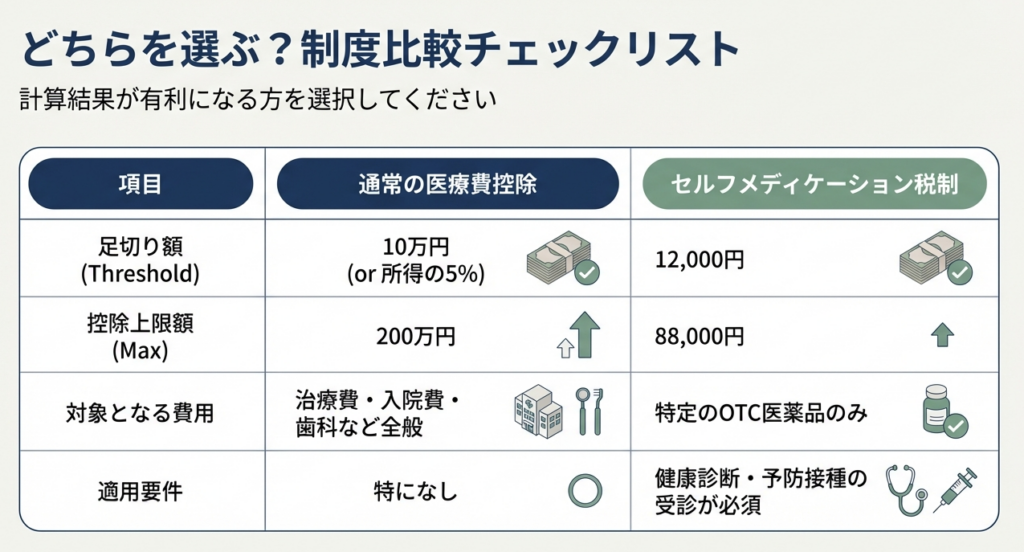

【国税庁タックスアンサー|所得税】No.1131 セルフメディケーション税制と通常の医療費控除との選択適用

国税庁タックスアンサーの「No.1131 セルフメディケーション税制と通常の医療費控除との選択適用」について解説します。 解説動画 https://youtu.be/cZmjiMvjOkQ 詳細 セルフメディケーション税制は医療費控除の特例であり、通常の医療費控除とは選択適用... -

【国税庁タックスアンサー|所得税】No.1129 特定一般用医薬品等購入費を支払ったとき(医療費控除の特例:セルフメディケーション税制)

国税庁タックスアンサーの「No.1129 特定一般用医薬品等購入費を支払ったとき(医療費控除の特例:セルフメディケーション税制)」について解説します。 解説動画 https://youtu.be/kQcRvrpLtvc 詳細 セルフメディケーション税制は、通常の医療費控除との... -

【国税庁タックスアンサー|所得税】No.1128 医療費控除の対象となる歯の治療費の具体例

国税庁タックスアンサーの「No.1128 医療費控除の対象となる歯の治療費の具体例」について解説します。 解説動画 https://youtu.be/pS-k2VRUPGs 詳細 歯科治療費は、一般的に支出される水準を著しく超えない限り医療費控除の対象です。金やポーセレンなど... -

【国税庁タックスアンサー|所得税】No.1127 医療費控除の対象となる介護保険制度下での居宅サービス等の対価

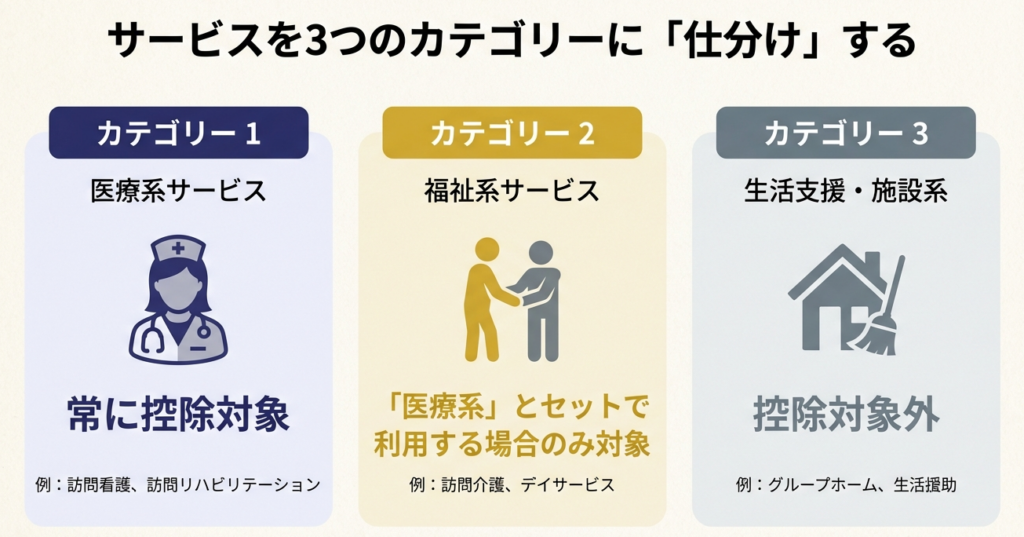

国税庁タックスアンサーの「No.1127 医療費控除の対象となる介護保険制度下での居宅サービス等の対価」について解説します。 解説動画 https://youtu.be/f63oVkwSJ1Q 詳細 介護保険の居宅サービスの対価は、サービスの種類により医療費控除の取扱いが異な... -

【国税庁タックスアンサー|所得税】No.1126 医療費控除の対象となる入院費用の具体例

国税庁タックスアンサーの「No.1126 医療費控除の対象となる入院費用の具体例」について解説します。 解説動画 https://youtu.be/0usdaepPGv4 詳細 入院費用も医療費控除の対象ですが、すべてが含まれるわけではありません。病院から提供される食事代や、... -

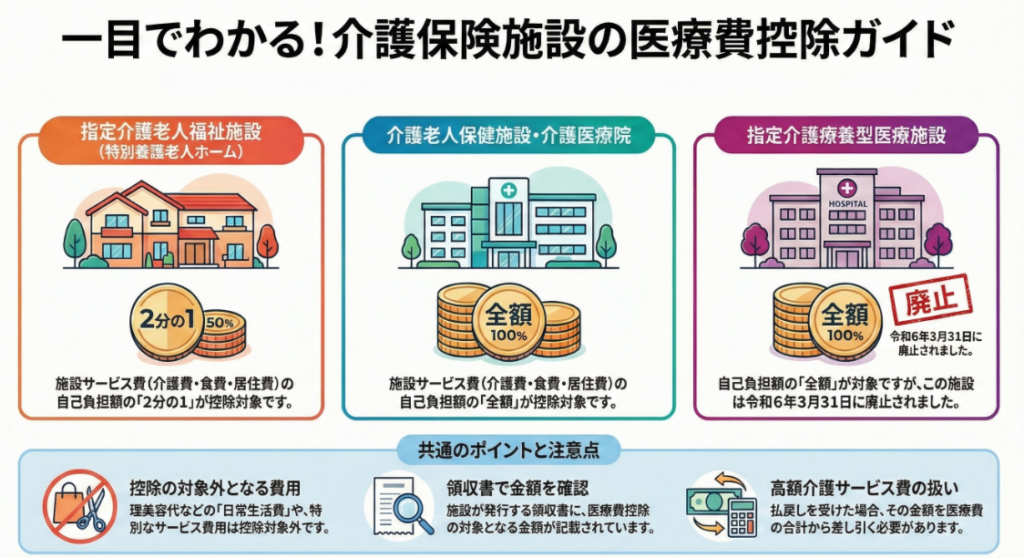

【国税庁タックスアンサー|所得税】No.1125 医療費控除の対象となる介護保険制度での施設サービスの対価

国税庁タックスアンサーの「No.1125 医療費控除の対象となる介護保険制度下での施設サービスの対価」について解説します。 解説動画 https://youtu.be/JLULN0OfLkY 詳細 介護保険制度下での施設サービスの対価も、医療費控除の対象となります。 対象となる... -

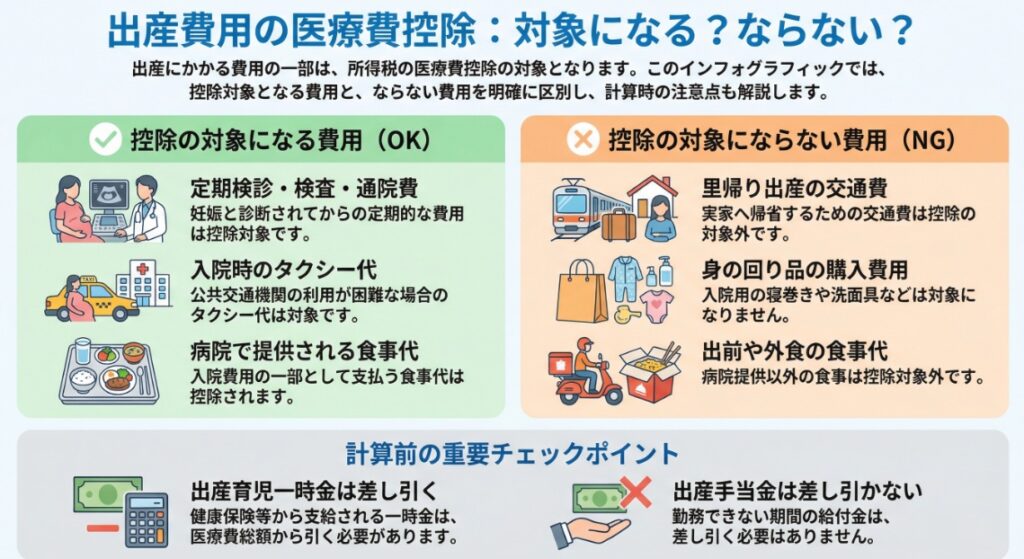

【国税庁タックスアンサー|所得税】No.1124 医療費控除の対象となる出産費用の具体例

国税庁タックスアンサーの「No.1124 医療費控除の対象となる出産費用の具体例」について解説します。 解説動画 https://youtu.be/34ZPSV2HICo 詳細 出産に伴う費用も医療費控除の対象となります。具体的には、妊娠判明後の定期検診や検査費用、入院中の病... -

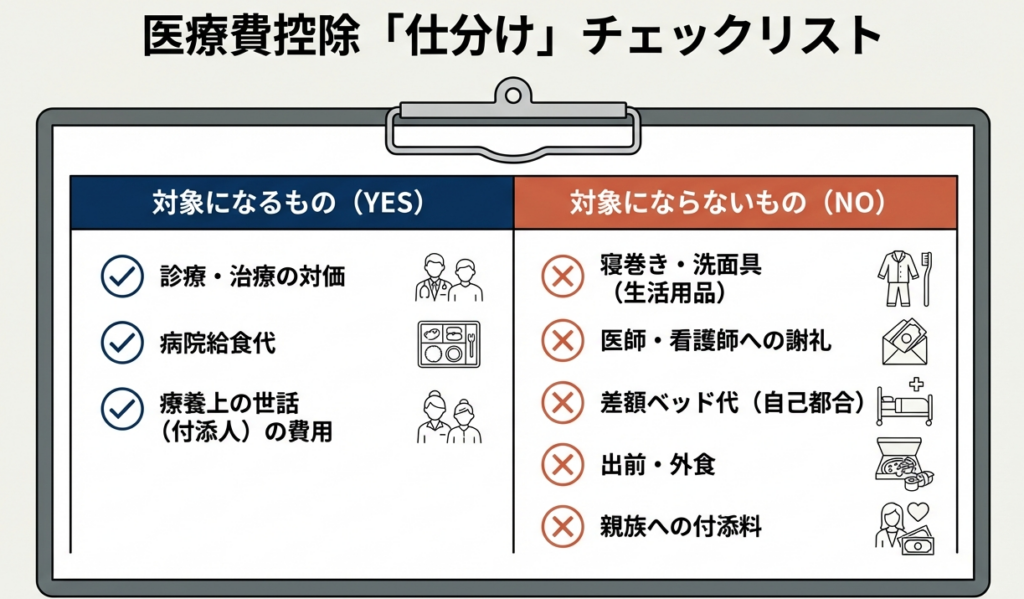

【国税庁タックスアンサー|所得税】No.1122 医療費控除の対象となる医療費

国税庁タックスアンサーの「No.1122 医療費控除の対象となる医療費」について解説します。 解説動画 https://youtu.be/vjzpr6ZX3ic 概要 医療費控除の対象となるのは、医師等による診療・治療の対価や、治療に必要な医薬品の購入費など、一般的に支出され... -

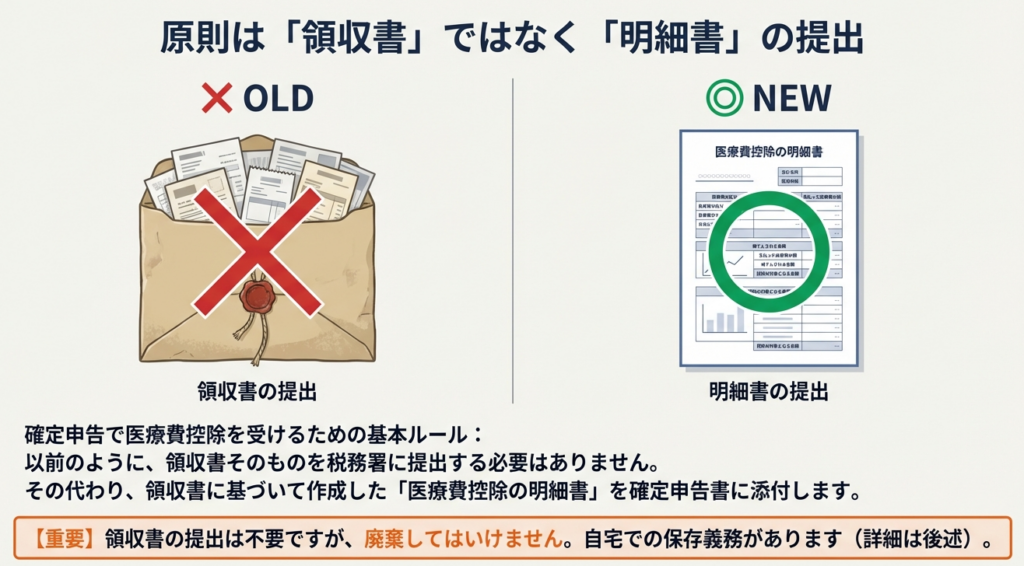

【国税庁タックスアンサー|所得税】No.1119 医療費控除に関する手続について

国税庁タックスアンサーの「No.1119 医療費控除に関する手続について」について解説します。 解説動画 https://youtu.be/CwoVnA69yOs 詳細 医療費控除の適用を受けるには、確定申告書に「医療費控除の明細書」を添付し、原則として領収書を5年間保存する必... -

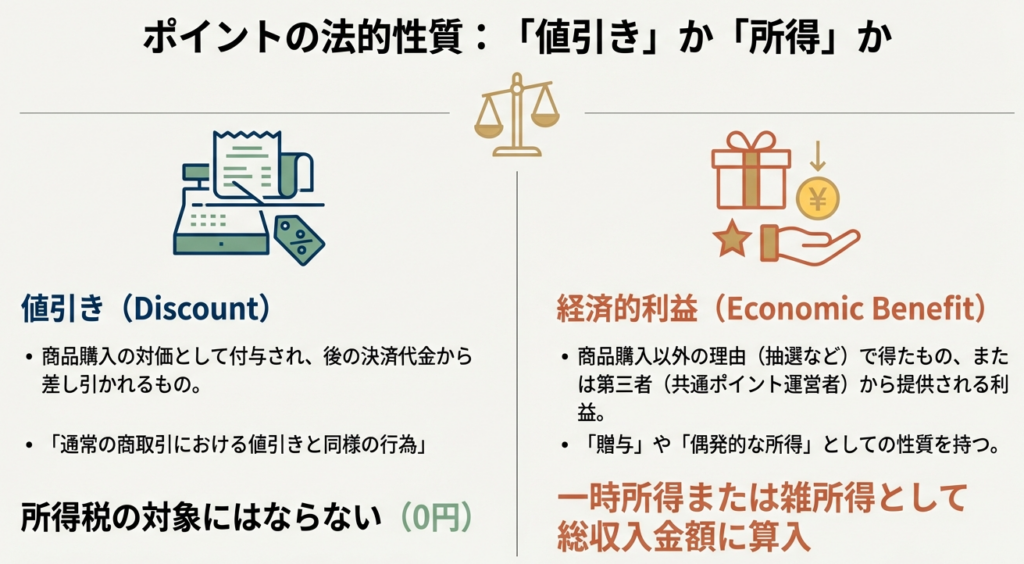

【国税庁タックスアンサー|所得税】No.1907 個人が企業発行ポイントを取得又は使用した場合の取扱い

国税庁タックスアンサーの「No.1907 個人が企業発行ポイントを取得又は使用した場合の取扱い」について解説します。 解説動画 https://youtu.be/LAwmxU39aKQ 詳細 個人が企業発行ポイントを取得・使用した場合の取扱いについて解説します。 通常、買い物等... -

【国税庁タックスアンサー|所得税】No.1250 配当所得があるとき(配当控除)

国税庁タックスアンサーの「No.1250 配当所得があるとき(配当控除)」について解説します。 解説動画 https://youtu.be/P_tlesa64y8 概要 配当控除とは、国内法人からの配当などの配当所得がある場合に、一定の方法で計算した金額を所得税額から差し引ける... -

【国税庁タックスアンサー|所得税】No.1120 医療費を支払ったとき(医療費控除)

国税庁タックスアンサーの「No.1120 医療費を支払ったとき(医療費控除)」について解説します。 解説動画 https://youtu.be/f6XQqlRcDtw 概要 医療費控除とは、自分や生計を一にする親族のために1年間に支払った医療費が一定額を超える場合に受けられる所... -

【国税庁タックスアンサー|所得税】No.2030 還付申告

国税庁タックスアンサーの「No.2030 還付申告」について解説します。 解説動画 https://youtu.be/dsukXEQWLwg 概要 還付申告とは、納め過ぎた所得税の還付を受けるための手続きです。確定申告の義務がない人でも、源泉徴収された税額や予定納税額が、実際... -

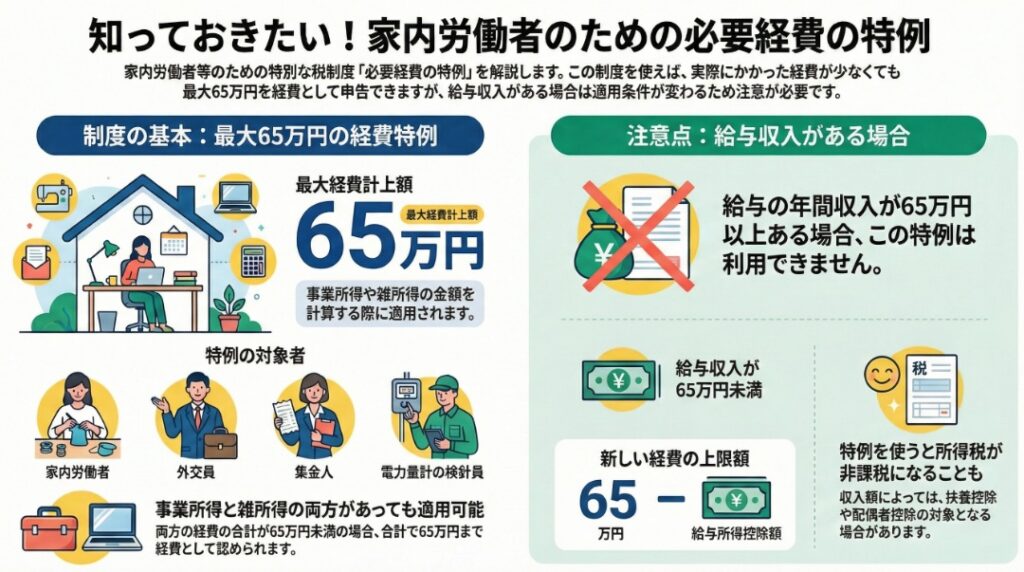

【国税庁タックスアンサー|所得税】No.1810 家内労働者等の必要経費の特例

国税庁タックスアンサーの「No.1810 家内労働者等の必要経費の特例」について解説します。 解説動画 https://youtu.be/ULiMsNscDzM 概要 家内労働者等の必要経費の特例とは、家内労働者や集金人、検針人などが、実際にかかった経費が少なくても最低65万円... -

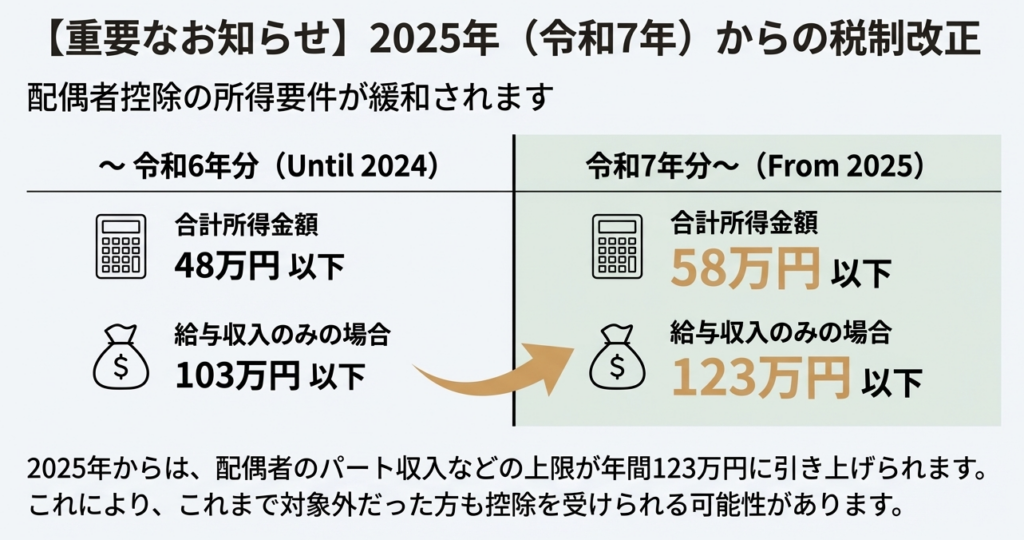

【国税庁タックスアンサー|所得税】No.1191 配偶者控除

国税庁タックスアンサーの「No.1191 配偶者控除」について解説します。 解説動画 https://youtu.be/7pqExdYA4Lo 詳細 配偶者控除は、要件を満たす配偶者がいる場合に、納税者の所得から一定額を差し引いて税負担を軽減する制度です。適用を受けるには、納...

1