年末調整– category –

-

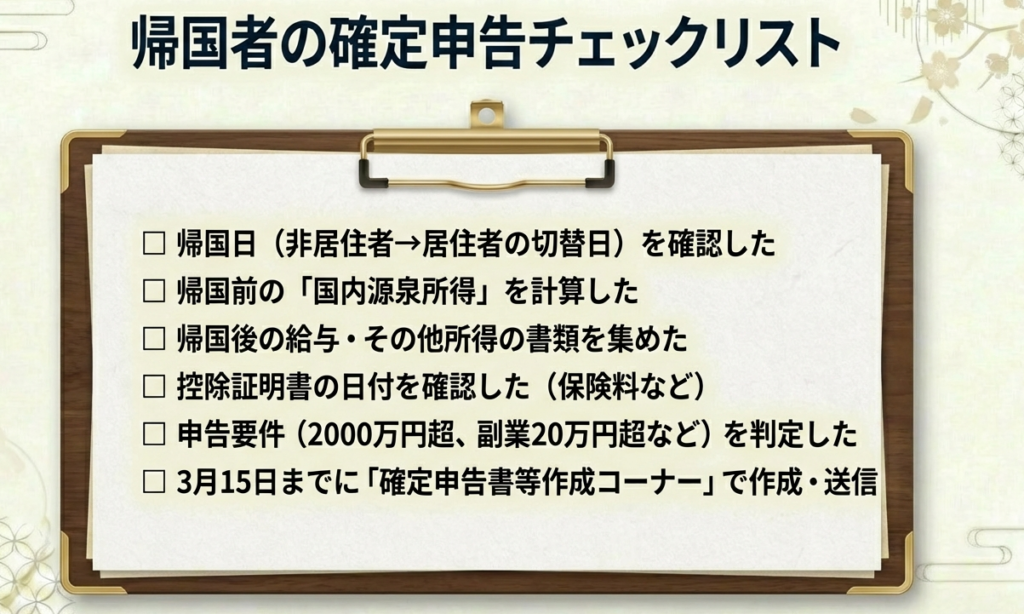

【国税庁タックスアンサー|所得税】No.1935 海外勤務者が帰国したときの確定申告

国税庁タックスアンサーの「No.1935 海外勤務者が帰国したときの確定申告」について解説します。 解説動画 https://youtu.be/l2g9ljHR7_A 詳細 海外勤務者が帰国して「居住者」となると、その年の確定申告は、帰国前の国内源泉所得(源泉分離課税を除く)... -

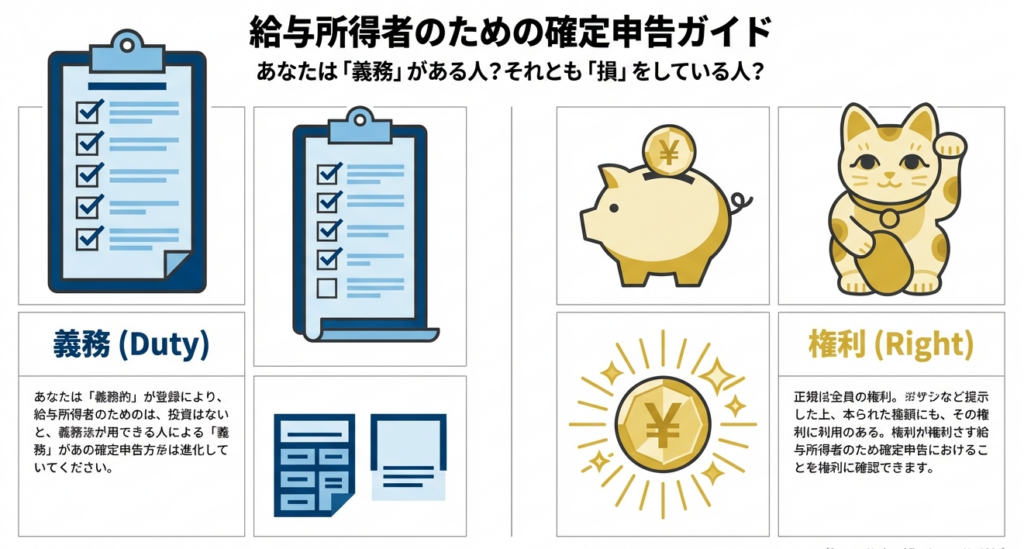

【国税庁タックスアンサー|所得税】No.1904 給与所得者と電子申告

国税庁タックスアンサーの「No.1904 給与所得者と電子申告」について解説します。 解説動画 https://youtu.be/ML2AMwEOfrE 詳細 給与所得者と電子申告(e-Tax)について解説します。 給与所得者は通常、年末調整で納税が完結しますが、年収2,000万円を超え... -

【国税庁タックスアンサー|所得税】No.1415 給与所得者の特定支出控除

国税庁タックスアンサーの「No.1415 給与所得者の特定支出控除」について解説します。 解説動画 https://youtu.be/q0oQD0ghgPU 詳細 給与所得者の特定支出控除とは、給与所得者が職務に関連する特定の支出をした際、その年間の合計額が「給与所得控除額の2... -

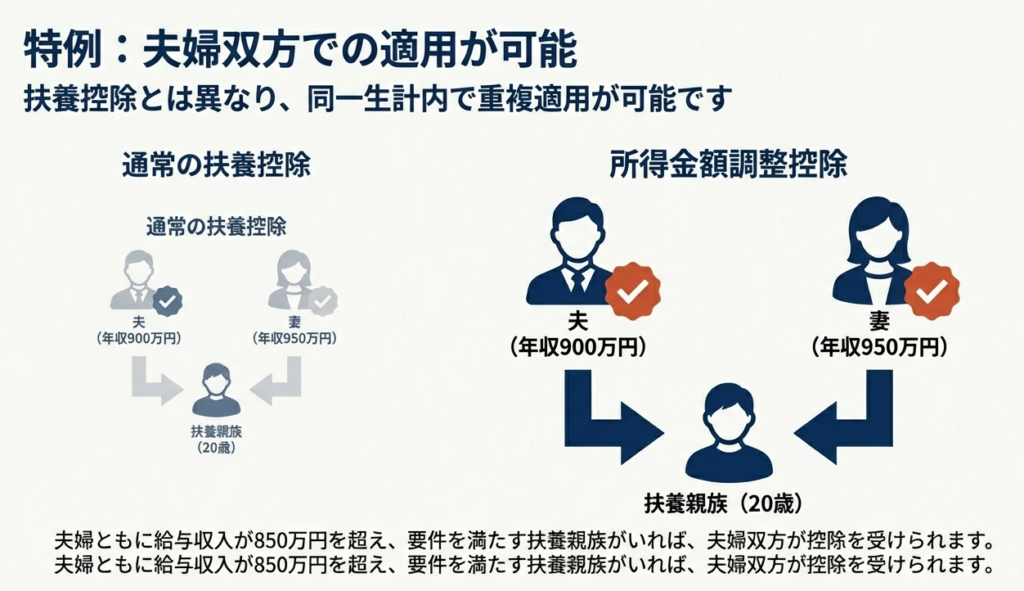

【国税庁タックスアンサー|所得税】No.1411 所得金額調整控除

国税庁タックスアンサーの「No.1411 所得金額調整控除」について解説します。 解説動画 https://youtu.be/KigimbZCNtY 詳細 所得金額調整控除とは、特定の要件を満たす給与所得者の所得を計算する際、給与所得からさらに一定額を差し引くものです。主に以... -

【国税庁タックスアンサー|所得税】No.1410 給与所得控除

国税庁タックスアンサーの「No.1410 給与所得控除」について解説します。 解説動画 https://youtu.be/wORzBt5Ayi0 詳細 給与所得控除とは、所得税の計算において、給与等の収入金額から差し引く「概算経費」に相当するものです。給与所得の金額は、年収か... -

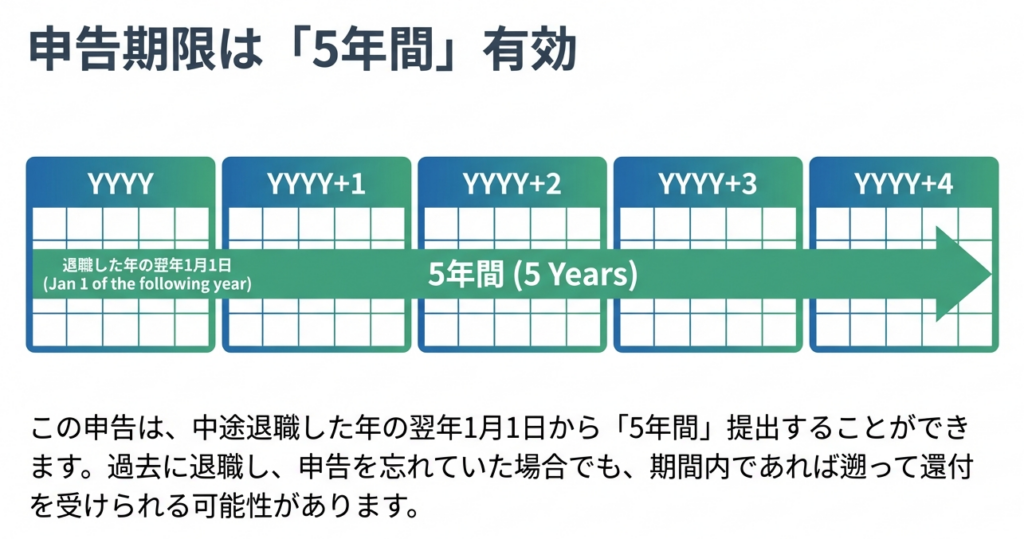

【国税庁タックスアンサー|所得税】No.1910 中途退職で年末調整を受けていないとき

国税庁タックスアンサーの「No.1910 中途退職で年末調整を受けていないとき」について解説します。 解説動画 https://youtu.be/rA3xKyw5uu0 詳細 中途退職し、その年のうちに再就職しない場合は、勤務先での年末調整を受けられないため、所得税を納め過ぎ... -

【国税庁タックスアンサー|所得税】No.1150 一定の寄附金を支払ったとき(寄附金控除)

国税庁タックスアンサーの「No.1150 一定の寄附金を支払ったとき(寄附金控除)」について解説します。 解説動画 https://youtu.be/xveltokjtVk 詳細 寄附金控除とは、国や地方公共団体、特定公益増進法人などに「特定寄附金」を支出した際に受けられる所得... -

【国税庁タックスアンサー|所得税】No.2030 還付申告

国税庁タックスアンサーの「No.2030 還付申告」について解説します。 解説動画 https://youtu.be/dsukXEQWLwg 概要 還付申告とは、納め過ぎた所得税の還付を受けるための手続きです。確定申告の義務がない人でも、源泉徴収された税額や予定納税額が、実際... -

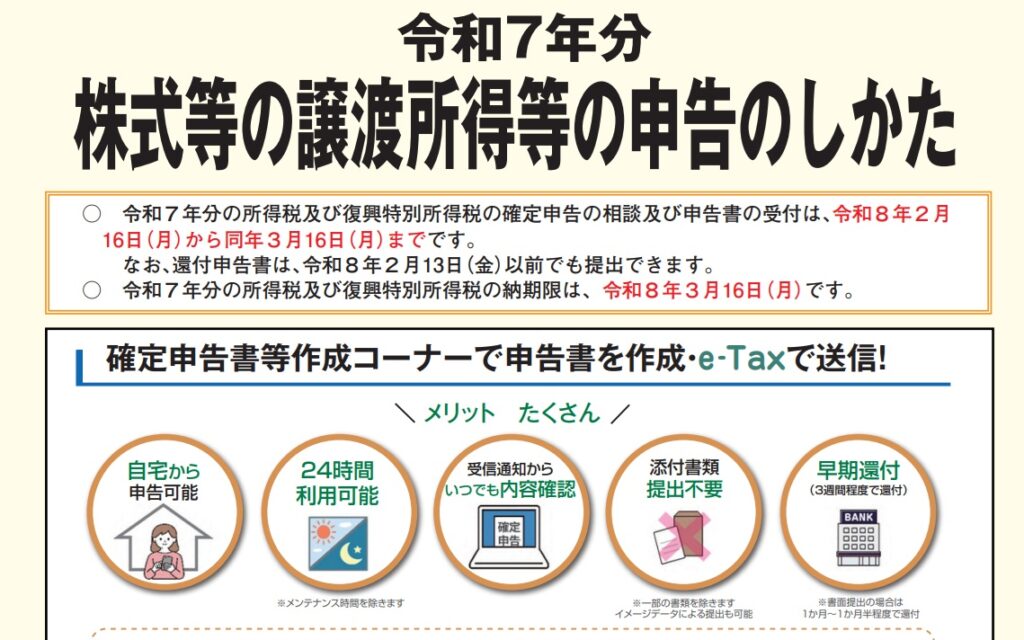

所得税の確定申告の教科書

国税庁の「令和7年分 所得税及び復興特別所得税の確定申告の手引き」等をもとに確定申告について解説します。 申告手続の流れ 1. 申告が必要な方・提出方法・納付方法 https://youtu.be/I272gjKBT18 確定申告が必要な対象者や手続き方法について解説します... -

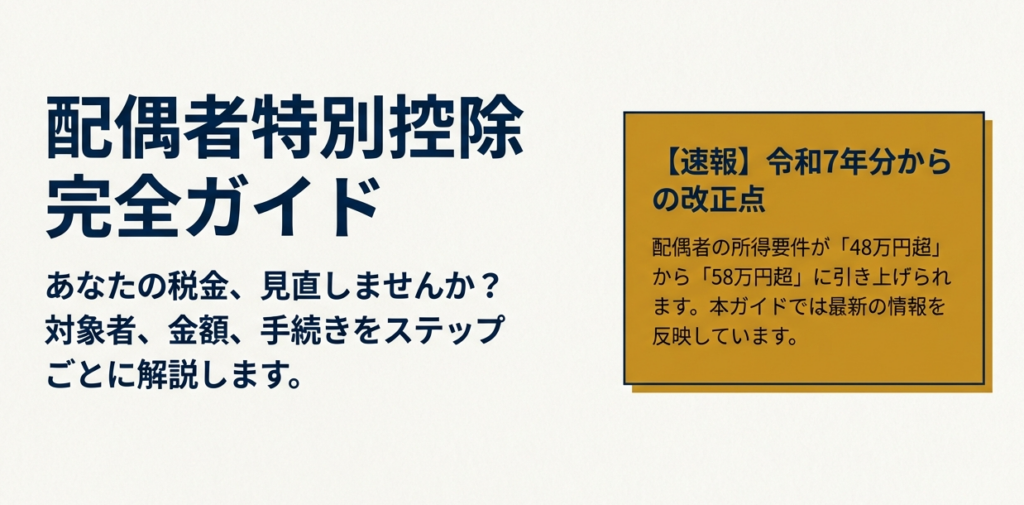

【国税庁タックスアンサー|所得税】No.1195 配偶者特別控除

国税庁タックスアンサーの「No.1195 配偶者特別控除」について解説します。 解説動画 https://youtu.be/jBrCXZ9VTMc 詳細 配偶者特別控除は、配偶者の所得が一定額を超え「配偶者控除」を受けられない場合でも、その所得額に応じて一定の控除が受けられる... -

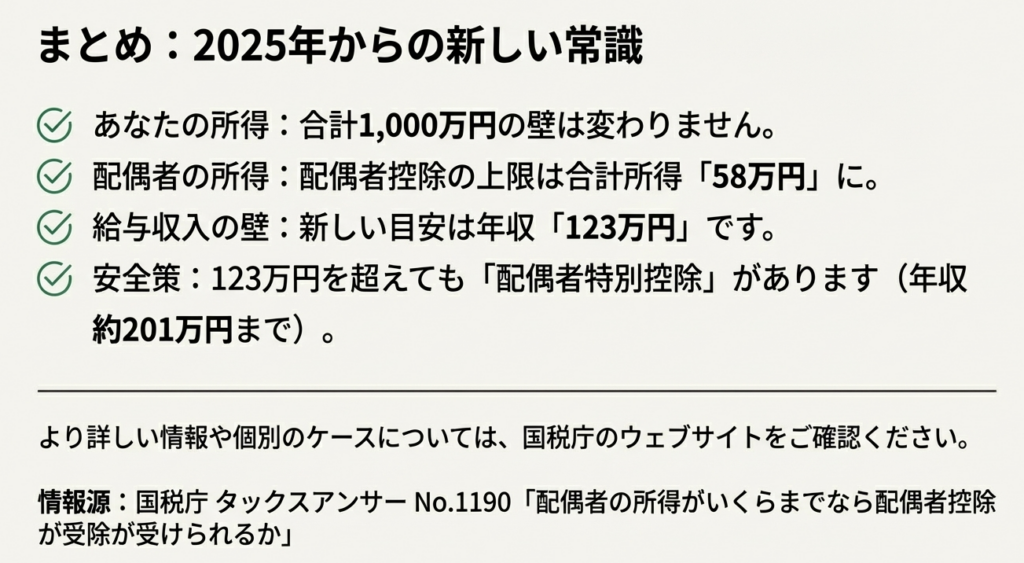

【国税庁タックスアンサー|所得税】No.1190 配偶者の所得がいくらまでなら配偶者控除が受けられるか

国税庁タックスアンサーの「No.1190 配偶者の所得がいくらまでなら配偶者控除が受けられるか」について解説します。 解説動画 https://youtu.be/b6oopzpvbQY 概要 配偶者控除とは、納税者の所得が1,000万円以下の場合に、配偶者の所得状況に応じて受けられ... -

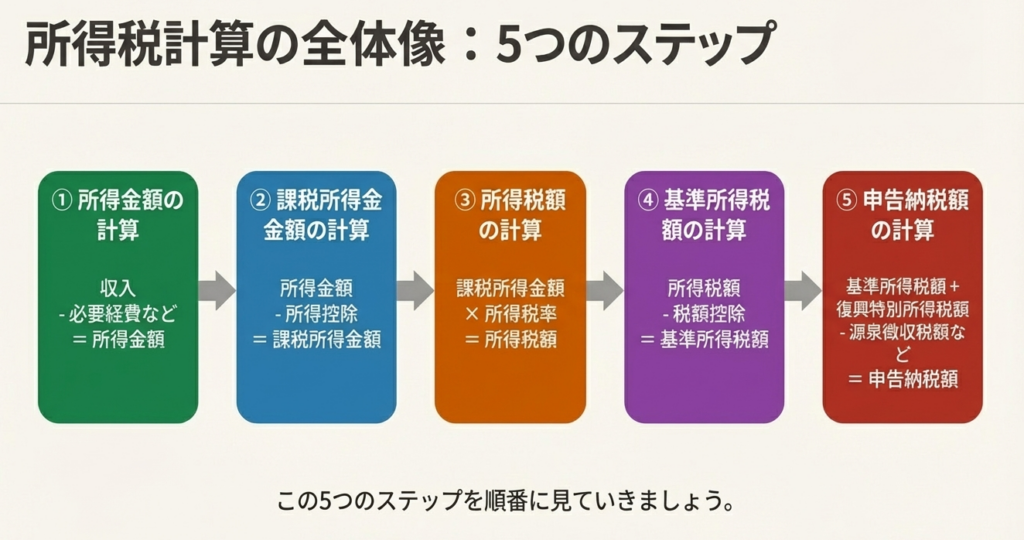

【国税庁タックスアンサー|所得税】No.1000 所得税のしくみ

国税庁タックスアンサーの「No.1000 所得税のしくみ」について解説します。 解説動画 https://youtu.be/nYQlSA0wvnI 詳細 所得税は、個人の1年間の所得から所得控除を差し引いた「課税所得金額」に税率を乗じて計算されます。所得は性質により給与や事業な... -

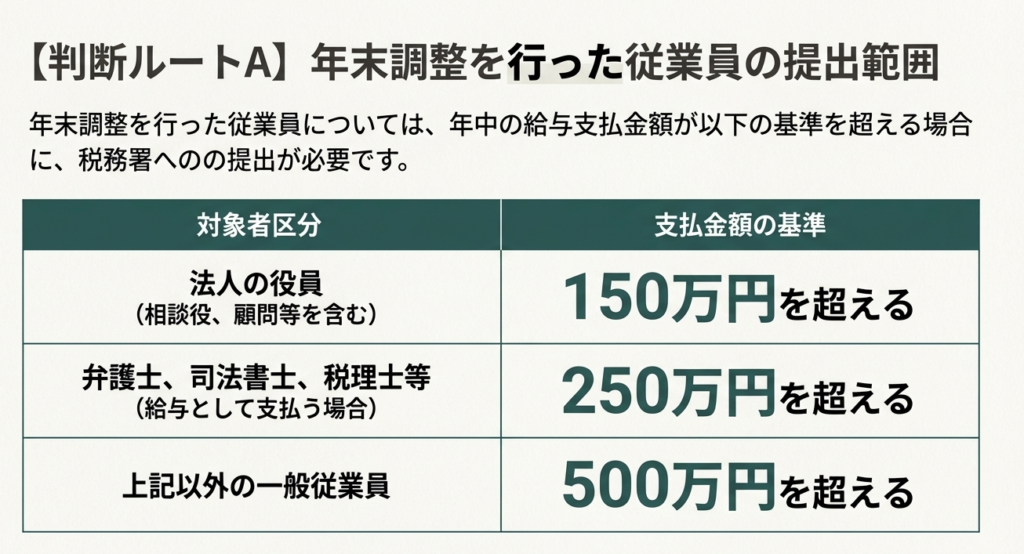

【国税庁タックスアンサー|法定調書】No.7431「報酬、料金、契約金及び賞金の支払調書」の提出範囲と提出枚数等

国税庁タックスアンサーの「No.7431「報酬、料金、契約金及び賞金の支払調書」の提出範囲と提出枚数等」について解説します。 解説動画 https://youtu.be/kAQBTeWeVNc 概要 報酬、料金、契約金及び賞金の支払調書は、所得税法等に基づき、特定の報酬等の支... -

【国税庁タックスアンサー|法定調書】No.7421「退職所得の源泉徴収票」の提出範囲と提出枚数等

国税庁タックスアンサーの「No.7421「退職所得の源泉徴収票」の提出範囲と提出枚数等」について解説します。 解説動画 https://youtu.be/FjkmzfFZExI 概要 退職所得の源泉徴収票は、退職手当の支払者が作成する書類で、市区町村への「特別徴収票」も兼ねて... -

【国税庁タックスアンサー|法定調書】No.7411「給与所得の源泉徴収票」の提出範囲と提出枚数等

国税庁タックスアンサーの「No.7411「給与所得の源泉徴収票」の提出範囲と提出枚数等」について解説します。 解説動画 https://youtu.be/i49qGpYyLlM 概要 給与所得の源泉徴収票は、給与の支払者が全受給者に対し作成・交付する書類です。税務署への提出が... -

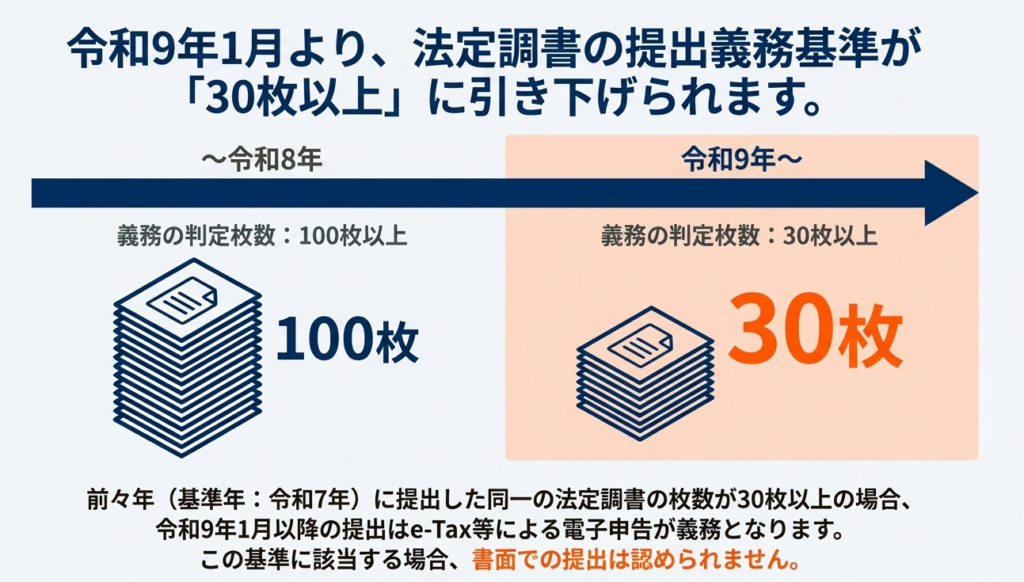

【法定調書】給与所得の源泉徴収票等の法定調書の作成と提出の手引

国税庁から公表されている「令和7年分 給与所得の源泉徴収票等の法定調書の作成と提出の手引」をもとに解説します。 解説動画 第1 法定調書の提出期限等について https://youtu.be/yHHozrvHqhI 第2 給与所得の源泉徴収票(給与支払報告書) https://youtu.... -

【年末調整】令和7年分|年末調整Q&A(よくある質問・誤りやすい事項)

国税庁から公表されている「税務署等に比較的多く寄せられる年末調整に関する質問や誤りやすい事項」について解説をします。 〔問1〕当社の営業課長Aは、本年10月31日に定年退職する予定になっていますが、就職先が決まっていないことから、当分の間、雇...

1