2026年1月– date –

-

【国税庁タックスアンサー|消費税】No.6496 仕入税額控除をするための帳簿及び請求書等の保存

国税庁タックスアンサーの「No.6496 仕入税額控除をするための帳簿及び請求書等の保存」について解説します。 解説動画 https://youtu.be/4IFXPqzcicI 詳細 消費税の仕入税額控除を受けるためには、原則として区分経理に対応した帳簿および請求書等(適格... -

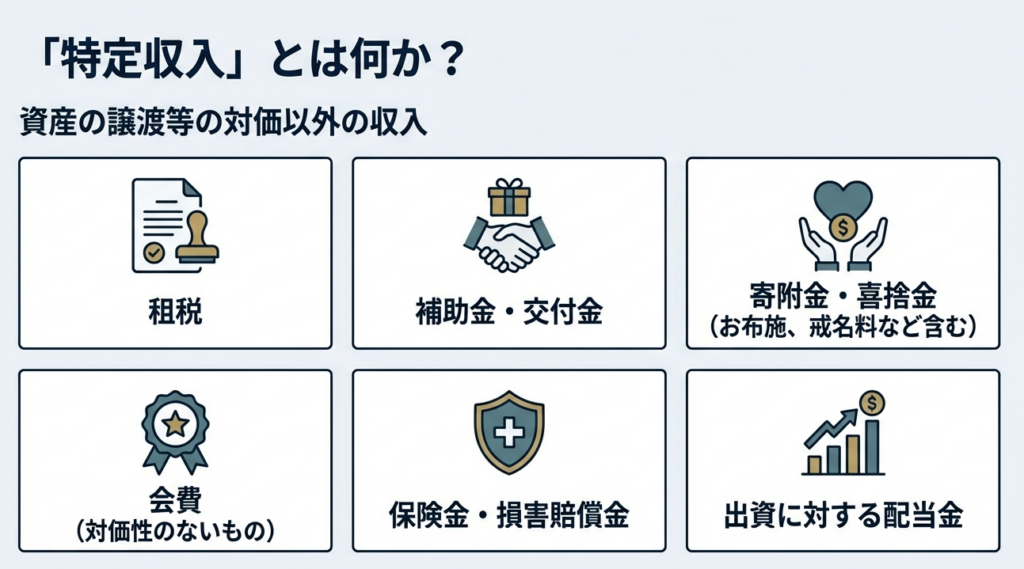

【国税庁タックスアンサー|消費税】No.6495 国、地方公共団体や公共・公益法人等に特定収入がある場合の仕入控除税額の調整

国税庁タックスアンサーの「No.6495 国、地方公共団体や公共・公益法人等に特定収入がある場合の仕入控除税額の調整」について解説します。 解説動画 https://youtu.be/rVWoleO4PCU 詳細 産譲渡等の対価ではないため「特定収入」と呼ばれます。これらを財... -

【国税庁タックスアンサー|消費税】No.6491 免税事業者が課税事業者となった場合等の棚卸資産に係る仕入控除税額の調整

国税庁タックスアンサーの「No.6491 免税事業者が課税事業者となった場合等の棚卸資産に係る仕入控除税額の調整」について解説します。 解説動画 https://youtu.be/760biMB6ctg 詳細 免税事業者と課税事業者の区分が切り替わる際、手元にある棚卸資産(在... -

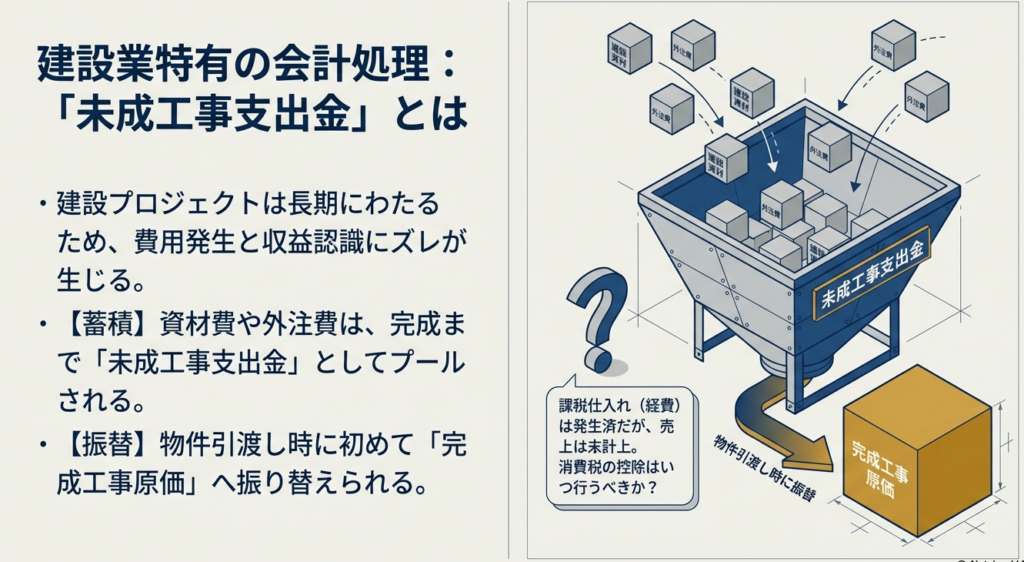

【国税庁タックスアンサー|消費税】No.6487 未成工事支出金の仕入税額控除の時期

国税庁タックスアンサーの「No.6487 未成工事支出金の仕入税額控除の時期」について解説します。 解説動画 https://youtu.be/5C74qMS2JZg 詳細 建設業などが計上する未成工事支出金(工事中の資材費や外注費など)に係る仕入税額控除の時期には、原則と特... -

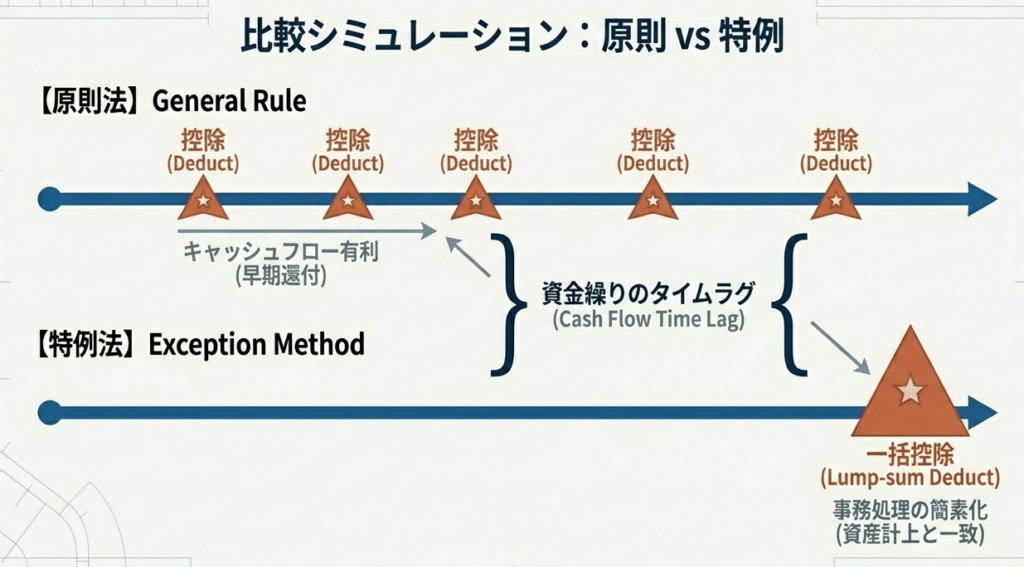

【国税庁タックスアンサー|消費税】No.6483 建設仮勘定の仕入税額控除の時期

国税庁タックスアンサーの「No.6483 建設仮勘定の仕入税額控除の時期」について解説します。 解説動画 https://youtu.be/4lXd30l0WBY 詳細 建設工事などの長期にわたる取引では、工事代金や資材費等を一旦「建設仮勘定」として経理することがあります。消... -

【国税庁タックスアンサー|消費税】No.6480 事業者が商品購入時にポイントを使用した場合の消費税の仕入税額控除の考え方

国税庁タックスアンサーの「No.6480 事業者が商品購入時にポイントを使用した場合の消費税の仕入税額控除の考え方」について解説します。 解説動画 https://youtu.be/6rCm0lPSLGk 詳細 事業者が事業用資産等の購入時にポイントを使用した場合、仕入税額控... -

【国税庁タックスアンサー|消費税】No.6479 共同行事に係る負担金等

国税庁タックスアンサーの「No.6479 共同行事に係る負担金等」について解説します。 解説動画 https://youtu.be/oEWxuFrbkQc 詳細 同業者団体等が構成員から集める共同行事の負担金は、原則として役務提供の対価であり、課税仕入れに該当します。 ただし、... -

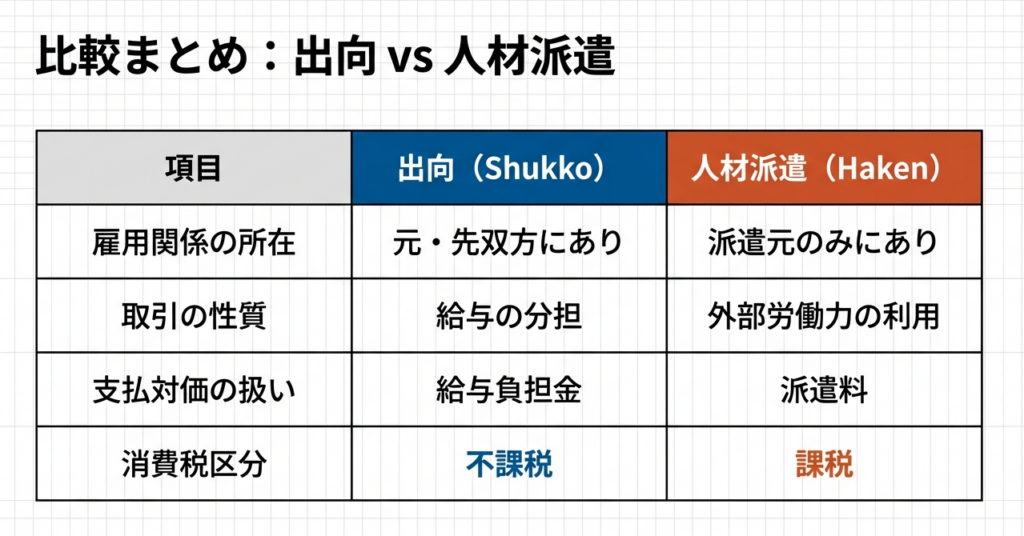

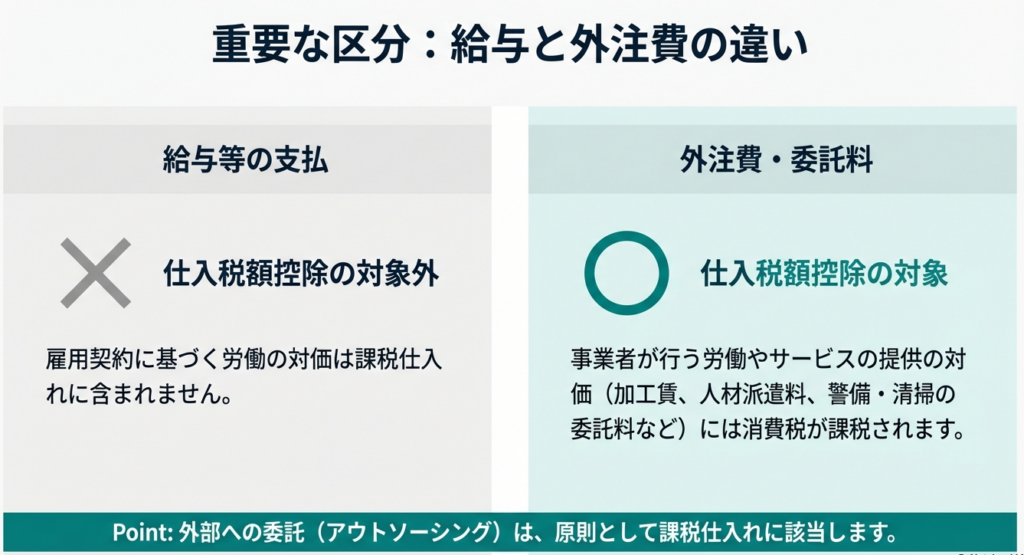

【国税庁タックスアンサー|消費税】No.6475 使用人の出向・人材派遣など

国税庁タックスアンサーの「No.6475 使用人の出向・人材派遣など」について解説します。 解説動画 https://youtu.be/3i8Tq6ia5HA 詳細 従業員の出向と人材派遣では、消費税の取扱いが異なります。 出向の場合、出向者は出向先とも雇用関係にあるとみなされ... -

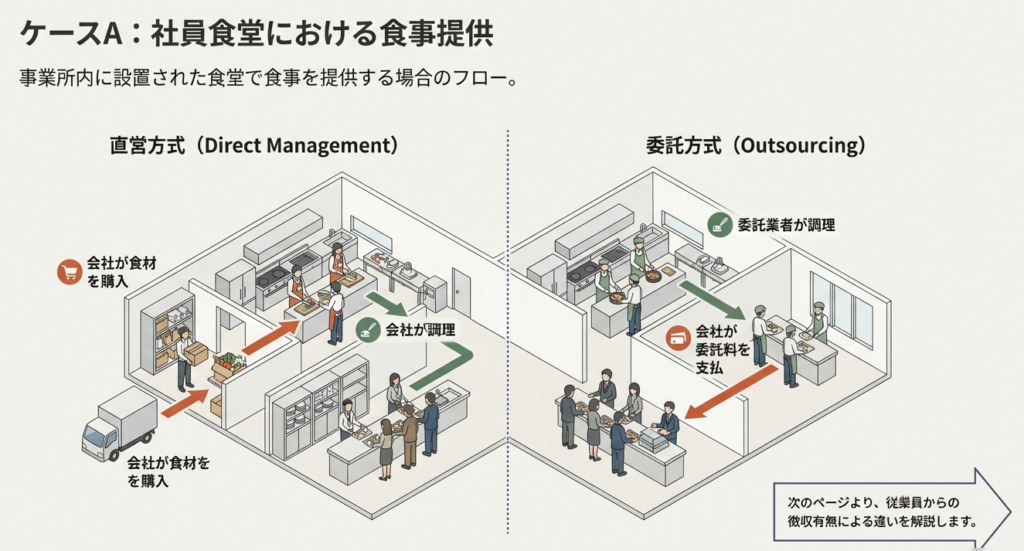

【国税庁タックスアンサー|消費税】No.6471 従業員に対する食事の提供

国税庁タックスアンサーの「No.6471 従業員に対する食事の提供」について解説します。 解説動画 https://youtu.be/pTq545cqbgk 詳細 従業員への食事提供に係る消費税の扱いは、提供方法によって異なります。 社員食堂の場合、従業員に無償で提供すれば課税... -

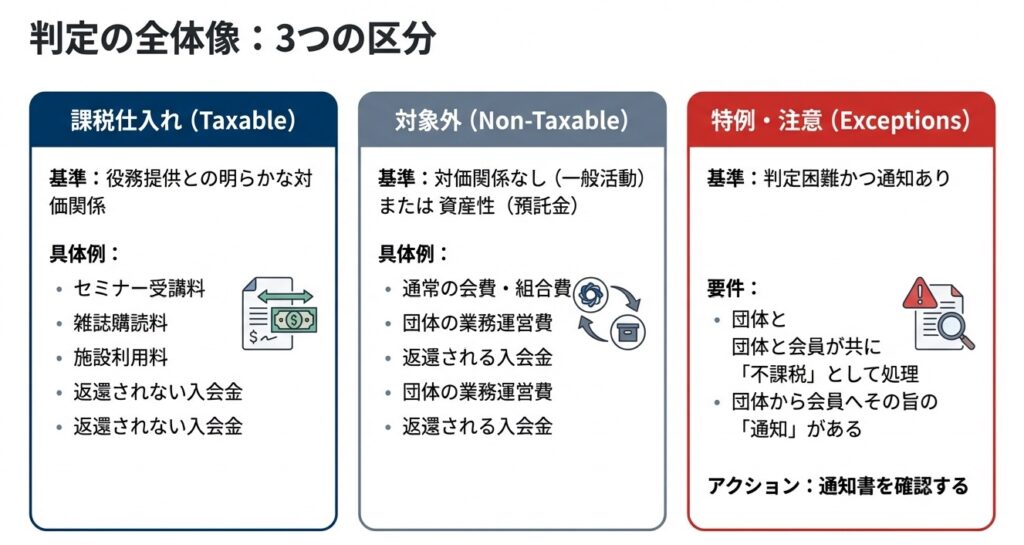

【国税庁タックスアンサー|消費税】No.6467 会費や入会金の仕入税額控除

国税庁タックスアンサーの「No.6467 会費や入会金の仕入税額控除」について解説します。 解説動画 https://youtu.be/dXIGdwzGPmU 詳細 同業者団体や組合等への会費・組合費は、役務提供との間に明らかな対価関係があれば課税仕入れとなります。しかし、団... -

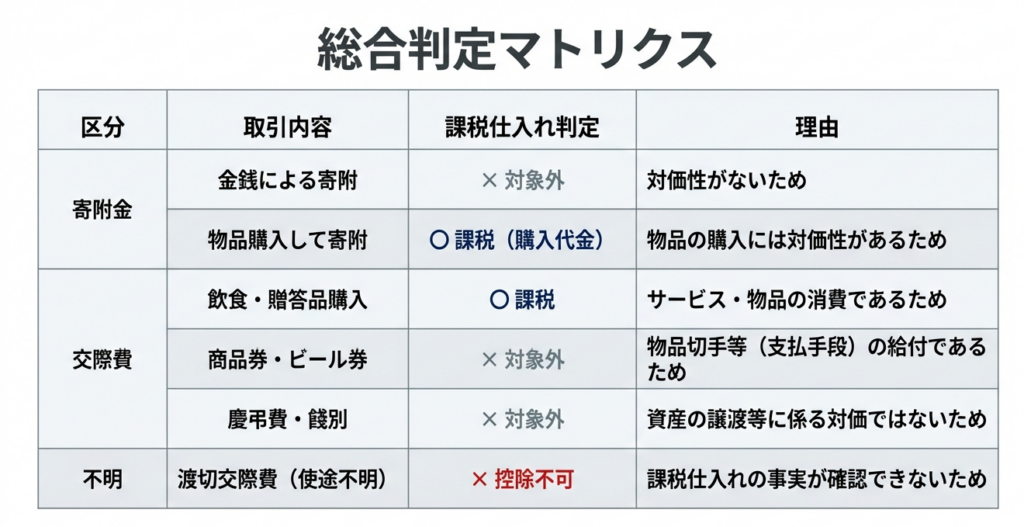

【国税庁タックスアンサー|消費税】No.6463 寄附金や交際費の取扱い

国税庁タックスアンサーの「No.6463 寄附金や交際費の取扱い」について解説します。 解説動画 https://youtu.be/uQDHxfoQY7I 詳細 寄附金は、対価を得て行われる取引ではないため、原則として課税仕入れにはなりません。ただし、物品を購入して寄附する場... -

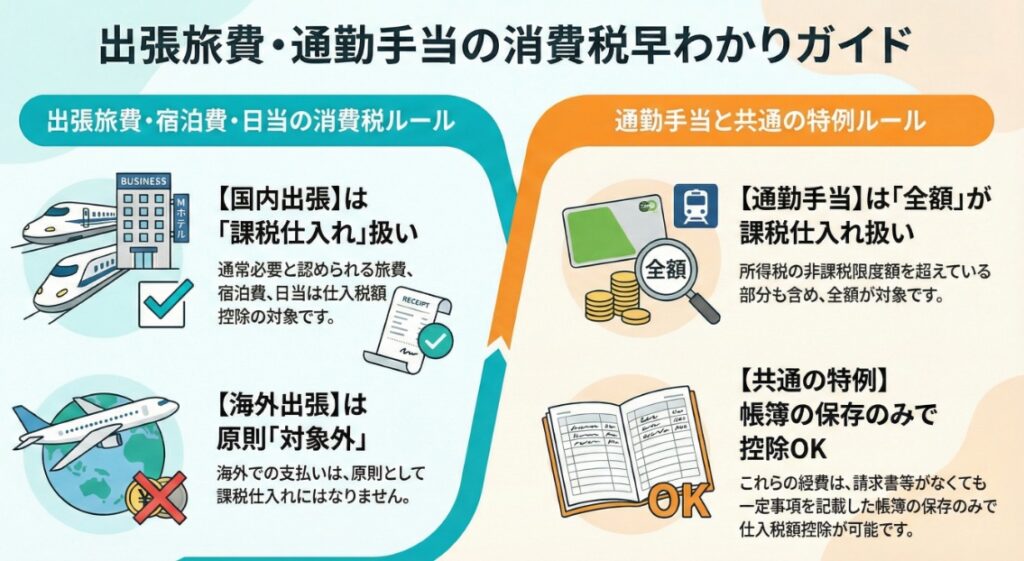

【国税庁タックスアンサー|消費税】No.6459 出張旅費、宿泊費、日当、通勤手当などの取扱い

国税庁タックスアンサーの「No.6459 出張旅費、宿泊費、日当、通勤手当などの取扱い」について解説します。 解説動画 https://youtu.be/TZKaXrsvSRE 詳細 役員や従業員に支給する出張旅費、宿泊費、日当等も、条件により仕入税額控除の対象(課税仕入れ)... -

【国税庁タックスアンサー|消費税】No.6451 仕入税額控除の対象となるもの

国税庁タックスアンサーの「No.6451 仕入税額控除の対象となるもの」について解説します。 解説動画 https://youtu.be/EU4GrBaTvxs 詳細 消費税の納付税額は、課税期間中の売上げに係る消費税額から、仕入れ等に係る消費税額を控除して計算します。仕入税... -

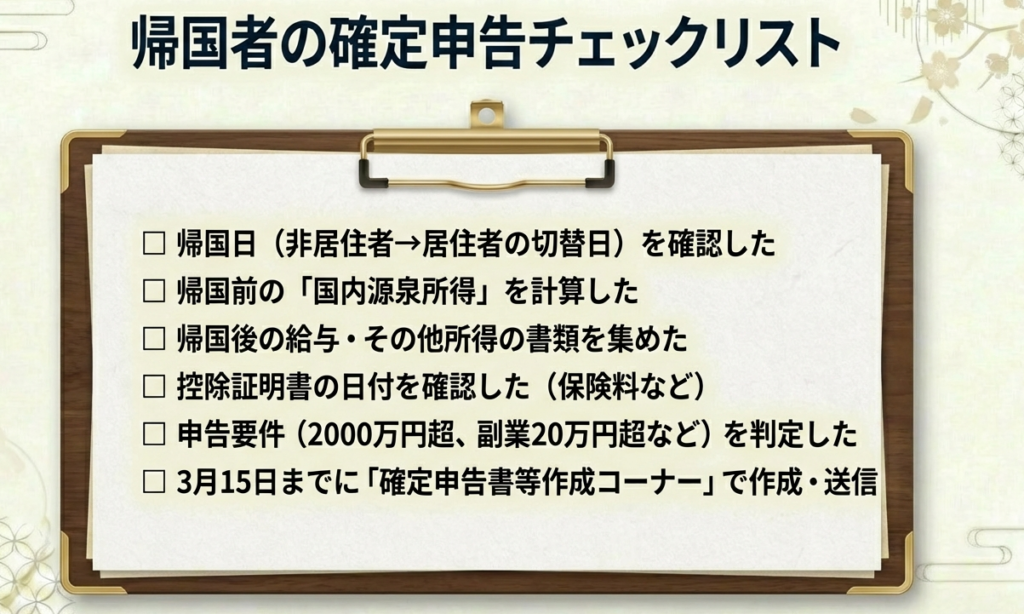

【国税庁タックスアンサー|所得税】No.1935 海外勤務者が帰国したときの確定申告

国税庁タックスアンサーの「No.1935 海外勤務者が帰国したときの確定申告」について解説します。 解説動画 https://youtu.be/l2g9ljHR7_A 詳細 海外勤務者が帰国して「居住者」となると、その年の確定申告は、帰国前の国内源泉所得(源泉分離課税を除く)... -

【国税庁タックスアンサー|所得税】No.1934 国際機関に勤務している人が受給する給与等に関する課税関係

国税庁タックスアンサーの「No.1934 国際機関に勤務している人が受給する給与等に関する課税関係)」について解説します。 解説動画 https://youtu.be/BWaDeMFAJiA 詳細 日本の居住者が国際機関から受け取る給与は、原則として「給与所得」として課税され、... -

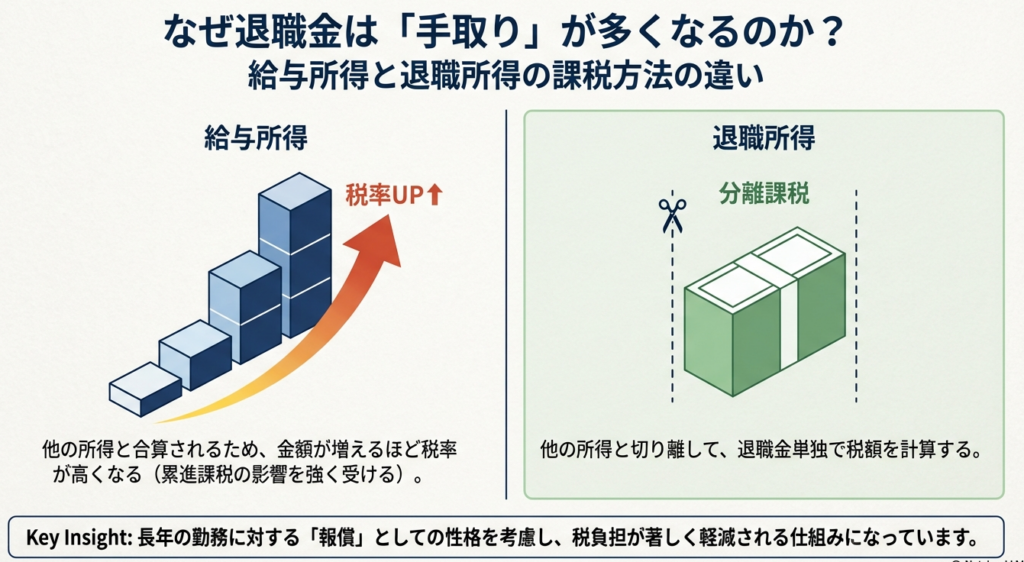

【国税庁タックスアンサー|所得税】No.1420 退職金を受け取ったとき(退職所得)

国税庁タックスアンサーの「No.1420 退職金を受け取ったとき(退職所得)」について解説します。 解説動画 https://youtu.be/W0sDeGh3NFY 詳細 退職所得とは、退職手当や一時金などを指し、原則として他の所得と分離して課税されます。課税対象となる所得金... -

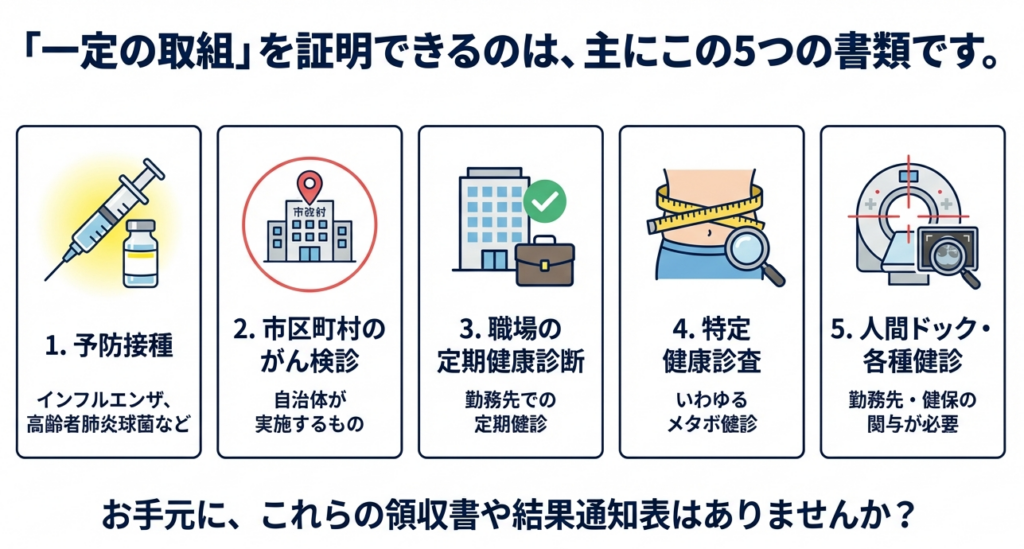

【国税庁タックスアンサー|所得税】No.1134 取組を行ったことを明らかにする書類の具体例

国税庁タックスアンサーの「No.1134 取組を行ったことを明らかにする書類の具体例」について解説します。 解説動画 https://youtu.be/JRhMjKOZe7Q 詳細 セルフメディケーション税制の「一定の取組」を証明する書類には、インフルエンザ等の予防接種済証や... -

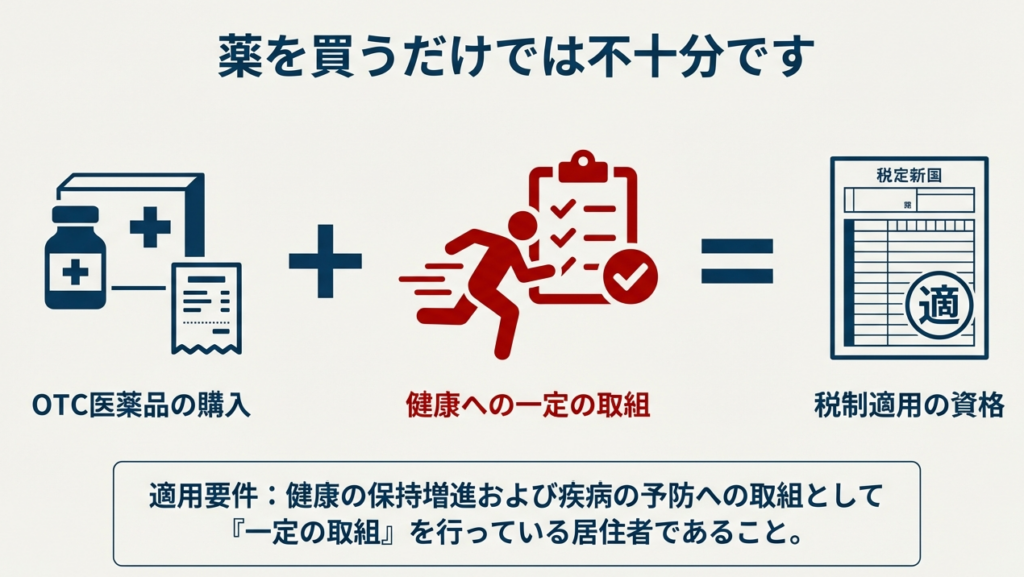

【国税庁タックスアンサー|所得税】No.1133 健康の保持増進及び疾病の予防への取組を行っている場合

国税庁タックスアンサーの「No.1133 健康の保持増進及び疾病の予防への取組を行っている場合」について解説します。 解説動画 https://youtu.be/pqN9BH76d5U 詳細 セルフメディケーション税制の適用要件である「一定の取組」について解説します。 この取組... -

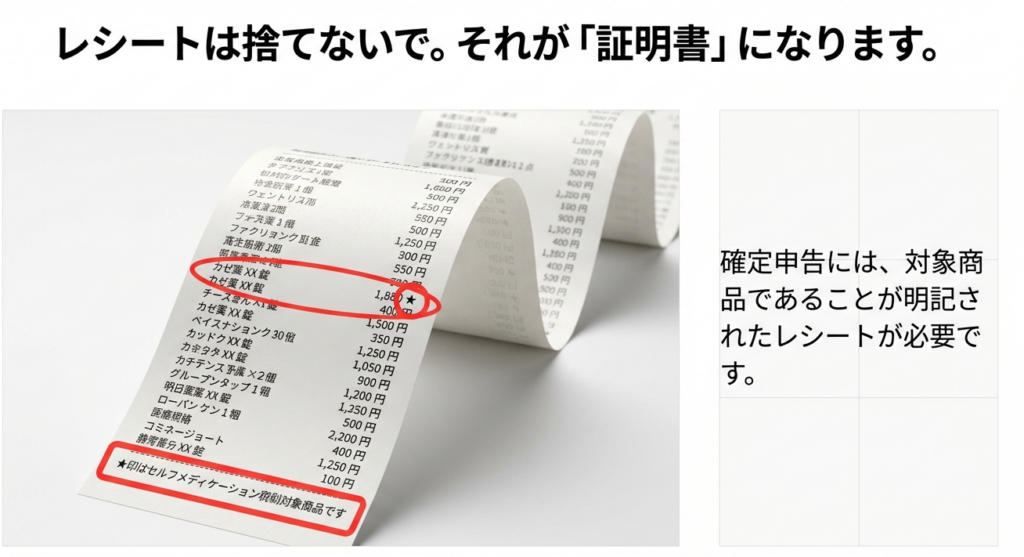

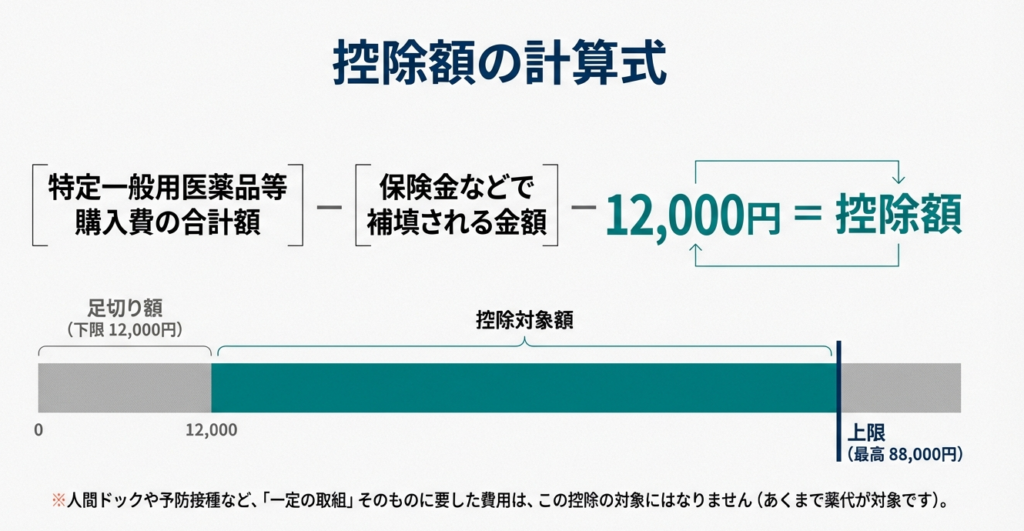

【国税庁タックスアンサー|所得税】No.1132 セルフメディケーション税制の対象となる特定一般用医薬品等購入費

国税庁タックスアンサーの「No.1132 セルフメディケーション税制の対象となる特定一般用医薬品等購入費」について解説します。 解説動画 https://youtu.be/Nd-V9Ddaea0 詳細 セルフメディケーション税制の対象となるのは、「特定一般用医薬品等」と呼ばれ... -

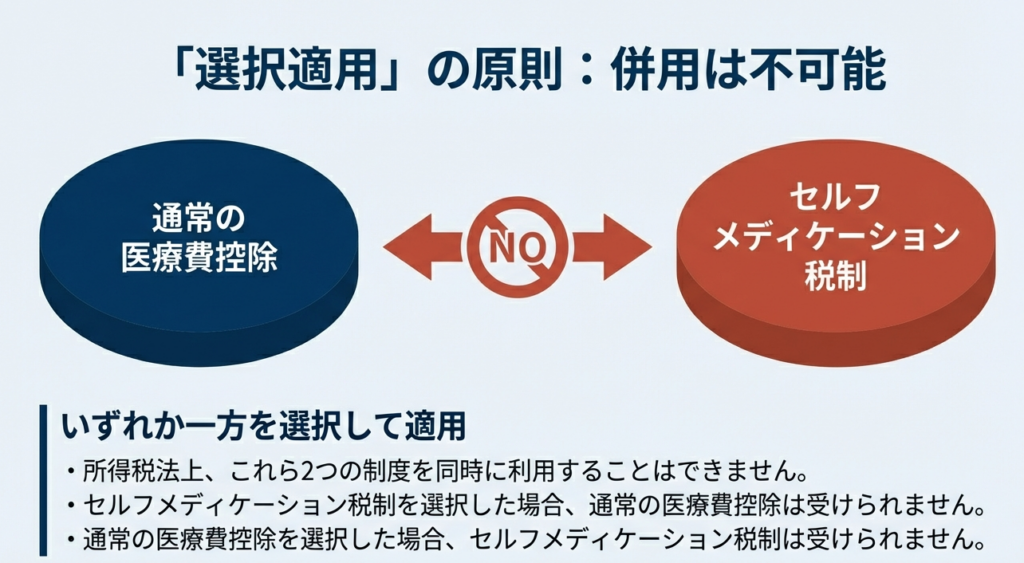

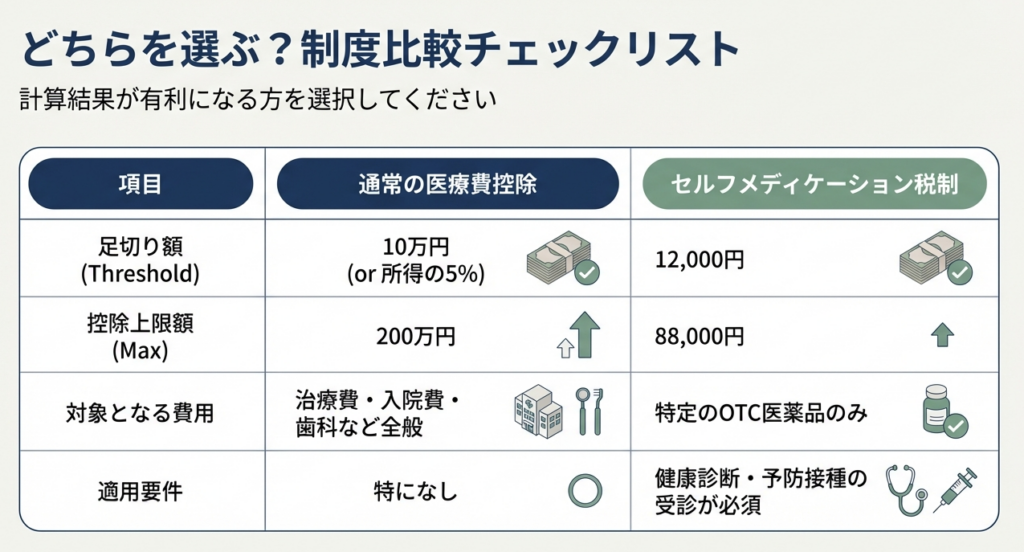

【国税庁タックスアンサー|所得税】No.1131 セルフメディケーション税制と通常の医療費控除との選択適用

国税庁タックスアンサーの「No.1131 セルフメディケーション税制と通常の医療費控除との選択適用」について解説します。 解説動画 https://youtu.be/cZmjiMvjOkQ 詳細 セルフメディケーション税制は医療費控除の特例であり、通常の医療費控除とは選択適用... -

【国税庁タックスアンサー|所得税】No.1129 特定一般用医薬品等購入費を支払ったとき(医療費控除の特例:セルフメディケーション税制)

国税庁タックスアンサーの「No.1129 特定一般用医薬品等購入費を支払ったとき(医療費控除の特例:セルフメディケーション税制)」について解説します。 解説動画 https://youtu.be/kQcRvrpLtvc 詳細 セルフメディケーション税制は、通常の医療費控除との... -

【国税庁タックスアンサー|所得税】No.1128 医療費控除の対象となる歯の治療費の具体例

国税庁タックスアンサーの「No.1128 医療費控除の対象となる歯の治療費の具体例」について解説します。 解説動画 https://youtu.be/pS-k2VRUPGs 詳細 歯科治療費は、一般的に支出される水準を著しく超えない限り医療費控除の対象です。金やポーセレンなど... -

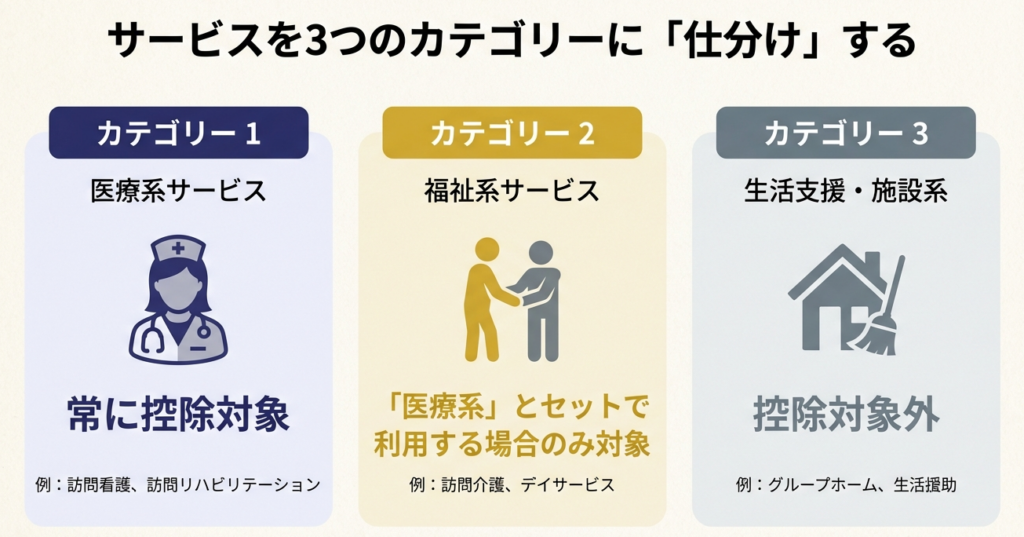

【国税庁タックスアンサー|所得税】No.1127 医療費控除の対象となる介護保険制度下での居宅サービス等の対価

国税庁タックスアンサーの「No.1127 医療費控除の対象となる介護保険制度下での居宅サービス等の対価」について解説します。 解説動画 https://youtu.be/f63oVkwSJ1Q 詳細 介護保険の居宅サービスの対価は、サービスの種類により医療費控除の取扱いが異な... -

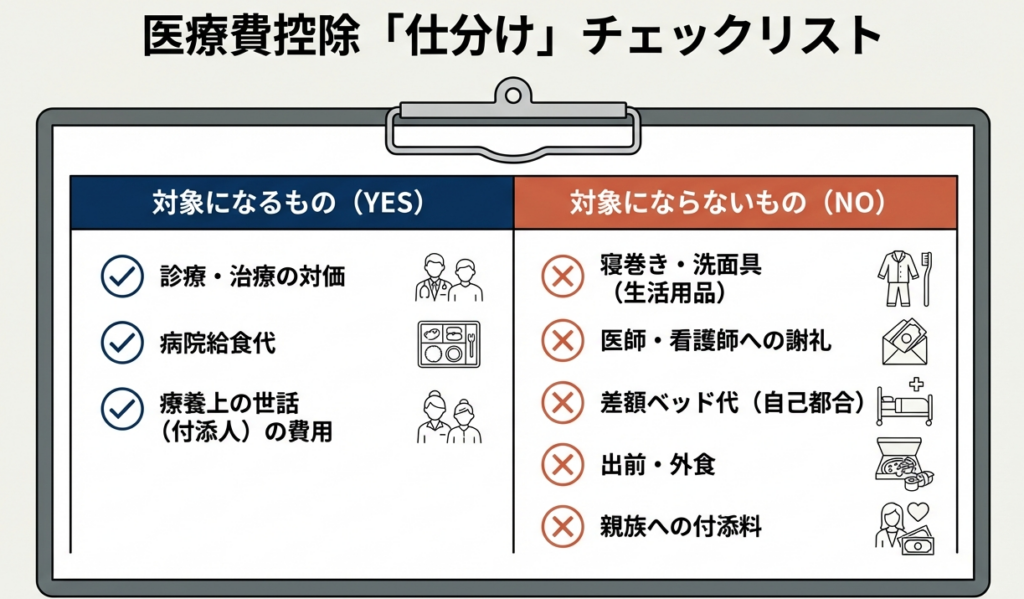

【国税庁タックスアンサー|所得税】No.1126 医療費控除の対象となる入院費用の具体例

国税庁タックスアンサーの「No.1126 医療費控除の対象となる入院費用の具体例」について解説します。 解説動画 https://youtu.be/0usdaepPGv4 詳細 入院費用も医療費控除の対象ですが、すべてが含まれるわけではありません。病院から提供される食事代や、... -

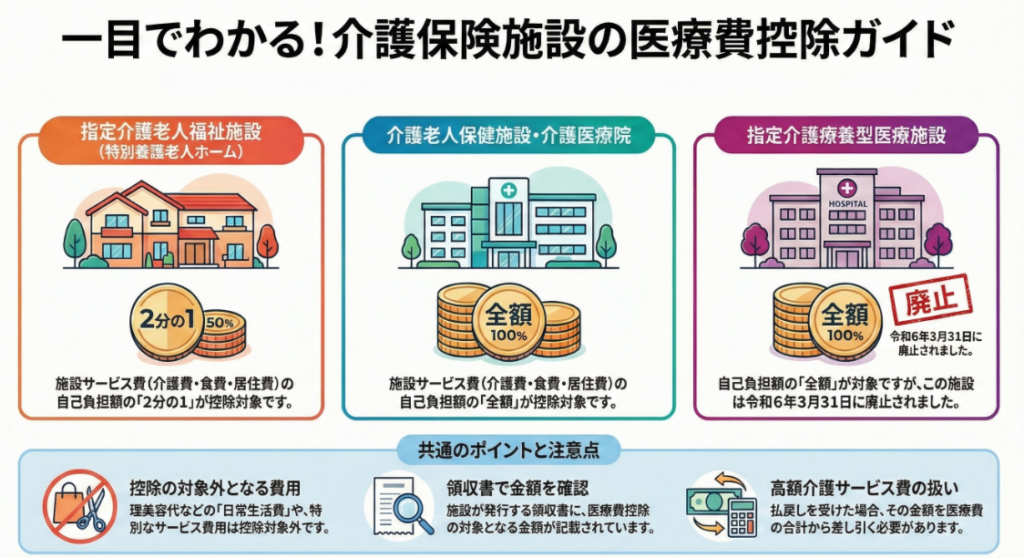

【国税庁タックスアンサー|所得税】No.1125 医療費控除の対象となる介護保険制度での施設サービスの対価

国税庁タックスアンサーの「No.1125 医療費控除の対象となる介護保険制度下での施設サービスの対価」について解説します。 解説動画 https://youtu.be/JLULN0OfLkY 詳細 介護保険制度下での施設サービスの対価も、医療費控除の対象となります。 対象となる... -

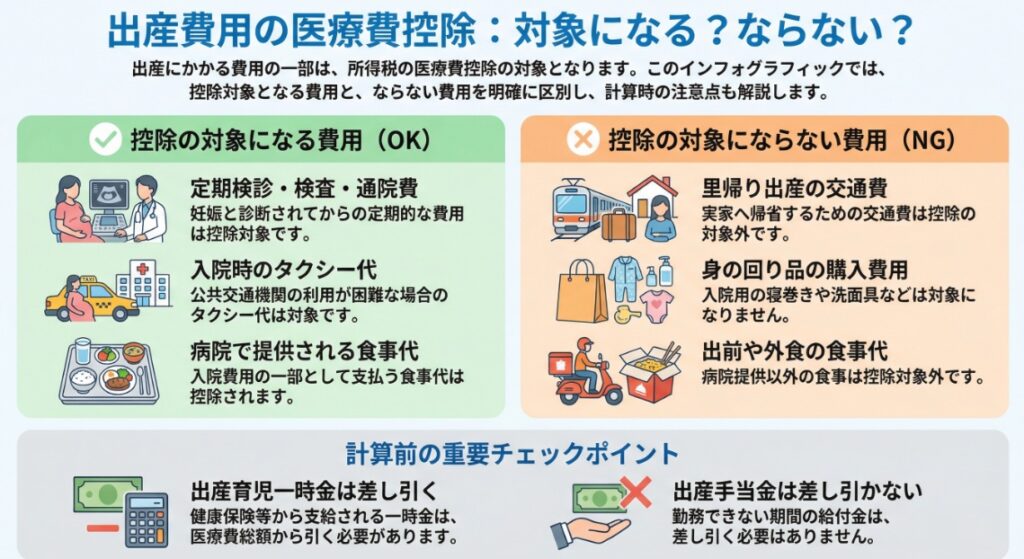

【国税庁タックスアンサー|所得税】No.1124 医療費控除の対象となる出産費用の具体例

国税庁タックスアンサーの「No.1124 医療費控除の対象となる出産費用の具体例」について解説します。 解説動画 https://youtu.be/34ZPSV2HICo 詳細 出産に伴う費用も医療費控除の対象となります。具体的には、妊娠判明後の定期検診や検査費用、入院中の病... -

【国税庁タックスアンサー|所得税】No.1122 医療費控除の対象となる医療費

国税庁タックスアンサーの「No.1122 医療費控除の対象となる医療費」について解説します。 解説動画 https://youtu.be/vjzpr6ZX3ic 概要 医療費控除の対象となるのは、医師等による診療・治療の対価や、治療に必要な医薬品の購入費など、一般的に支出され... -

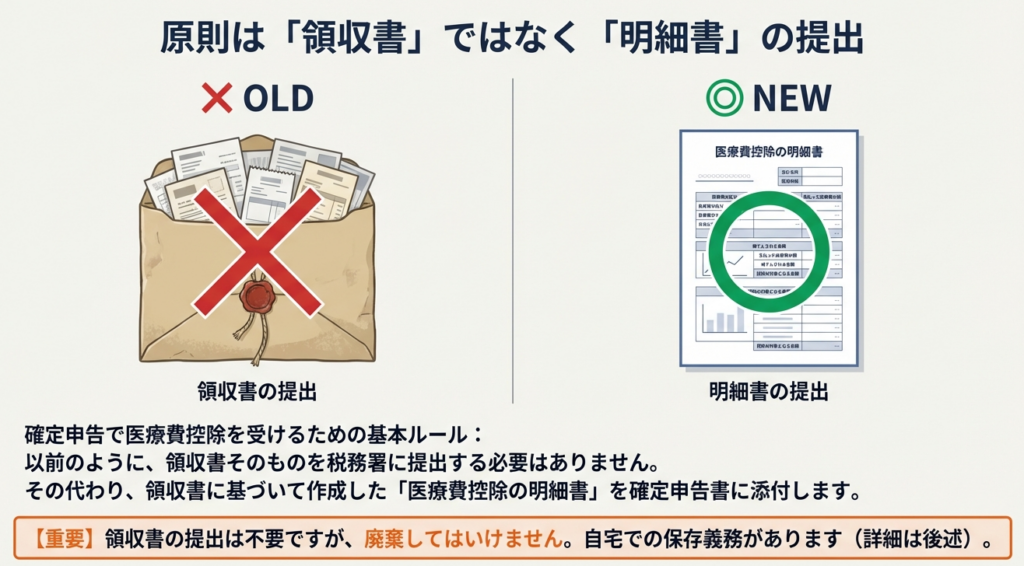

【国税庁タックスアンサー|所得税】No.1119 医療費控除に関する手続について

国税庁タックスアンサーの「No.1119 医療費控除に関する手続について」について解説します。 解説動画 https://youtu.be/CwoVnA69yOs 詳細 医療費控除の適用を受けるには、確定申告書に「医療費控除の明細書」を添付し、原則として領収書を5年間保存する必... -

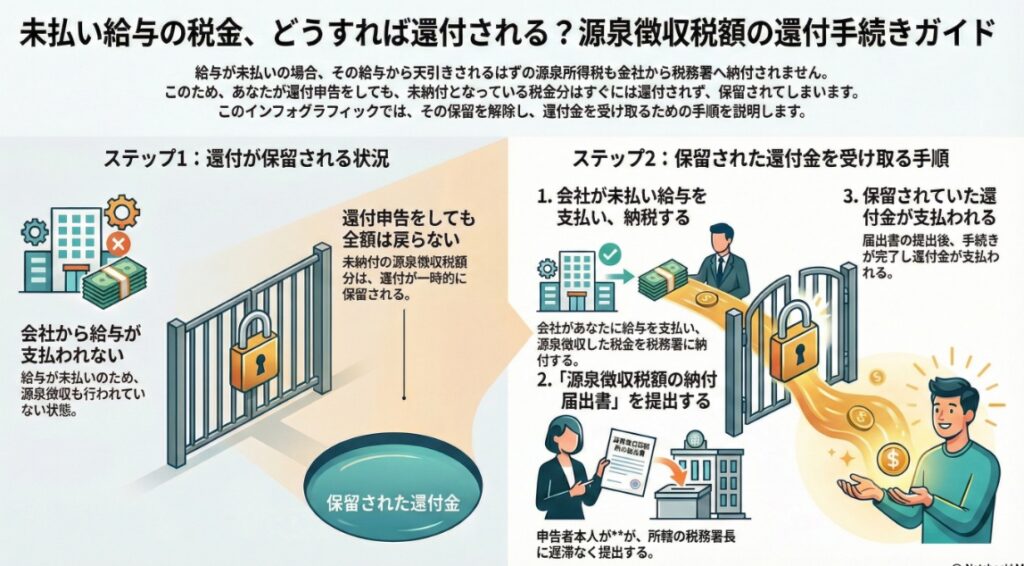

国税庁タックスアンサー|所得税】No.2031 未納付の源泉徴収税額に対する還付手続

国税庁タックスアンサーの「No.2031 未納付の源泉徴収税額に対する還付手続」について解説します。 解説動画 https://youtu.be/6cH5napStdc 詳細 未納付の源泉徴収税額に対する還付手続とは、給与の未払いなどにより源泉徴収が行われていない状態で還付申... -

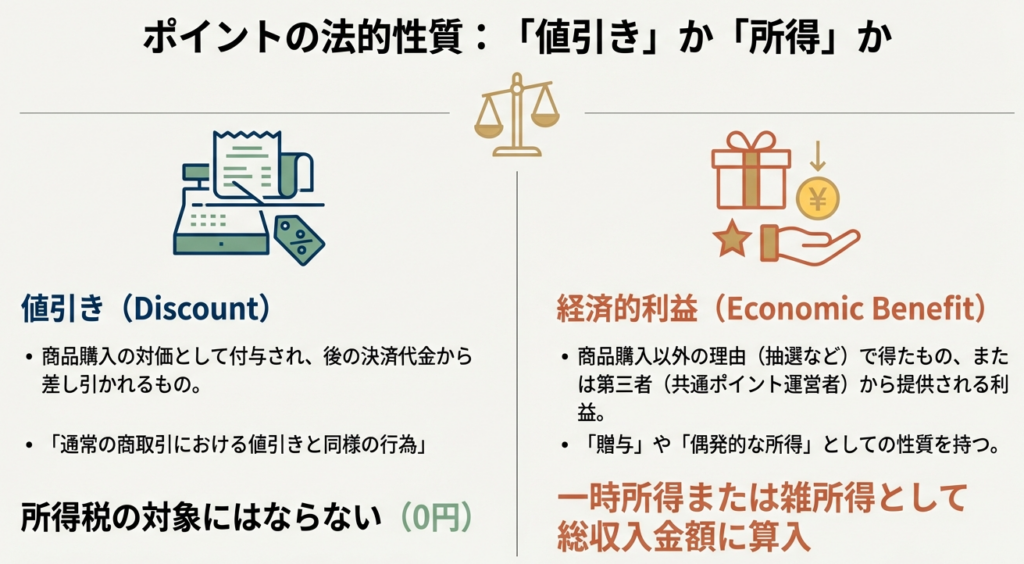

【国税庁タックスアンサー|所得税】No.1907 個人が企業発行ポイントを取得又は使用した場合の取扱い

国税庁タックスアンサーの「No.1907 個人が企業発行ポイントを取得又は使用した場合の取扱い」について解説します。 解説動画 https://youtu.be/LAwmxU39aKQ 詳細 個人が企業発行ポイントを取得・使用した場合の取扱いについて解説します。 通常、買い物等... -

【国税庁タックスアンサー|所得税】No.1904 給与所得者と電子申告

国税庁タックスアンサーの「No.1904 給与所得者と電子申告」について解説します。 解説動画 https://youtu.be/ML2AMwEOfrE 詳細 給与所得者と電子申告(e-Tax)について解説します。 給与所得者は通常、年末調整で納税が完結しますが、年収2,000万円を超え... -

【国税庁タックスアンサー|所得税】No.1415 給与所得者の特定支出控除

国税庁タックスアンサーの「No.1415 給与所得者の特定支出控除」について解説します。 解説動画 https://youtu.be/q0oQD0ghgPU 詳細 給与所得者の特定支出控除とは、給与所得者が職務に関連する特定の支出をした際、その年間の合計額が「給与所得控除額の2... -

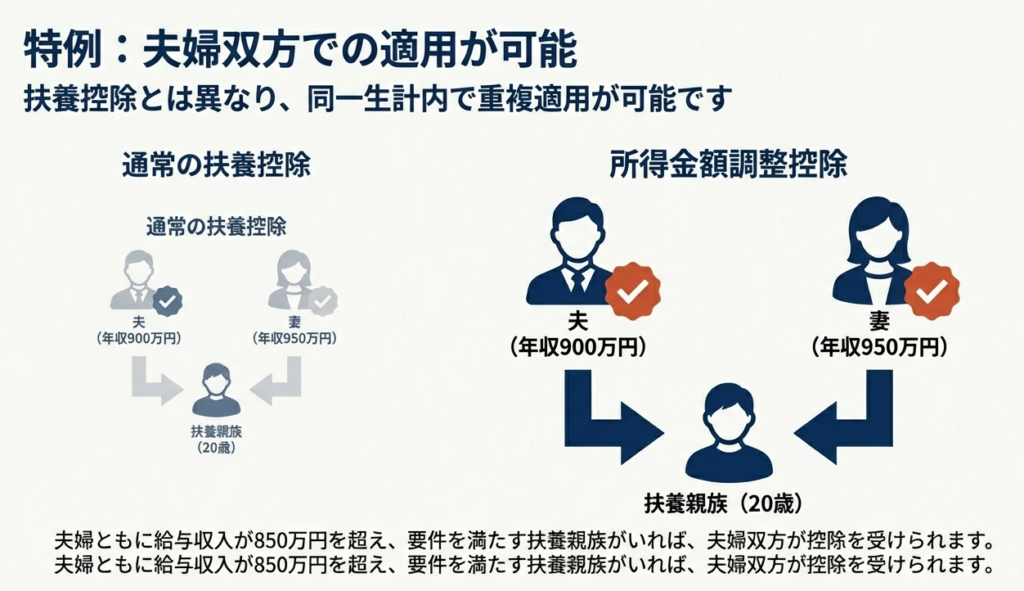

【国税庁タックスアンサー|所得税】No.1411 所得金額調整控除

国税庁タックスアンサーの「No.1411 所得金額調整控除」について解説します。 解説動画 https://youtu.be/KigimbZCNtY 詳細 所得金額調整控除とは、特定の要件を満たす給与所得者の所得を計算する際、給与所得からさらに一定額を差し引くものです。主に以... -

【国税庁タックスアンサー|所得税】No.1410 給与所得控除

国税庁タックスアンサーの「No.1410 給与所得控除」について解説します。 解説動画 https://youtu.be/wORzBt5Ayi0 詳細 給与所得控除とは、所得税の計算において、給与等の収入金額から差し引く「概算経費」に相当するものです。給与所得の金額は、年収か... -

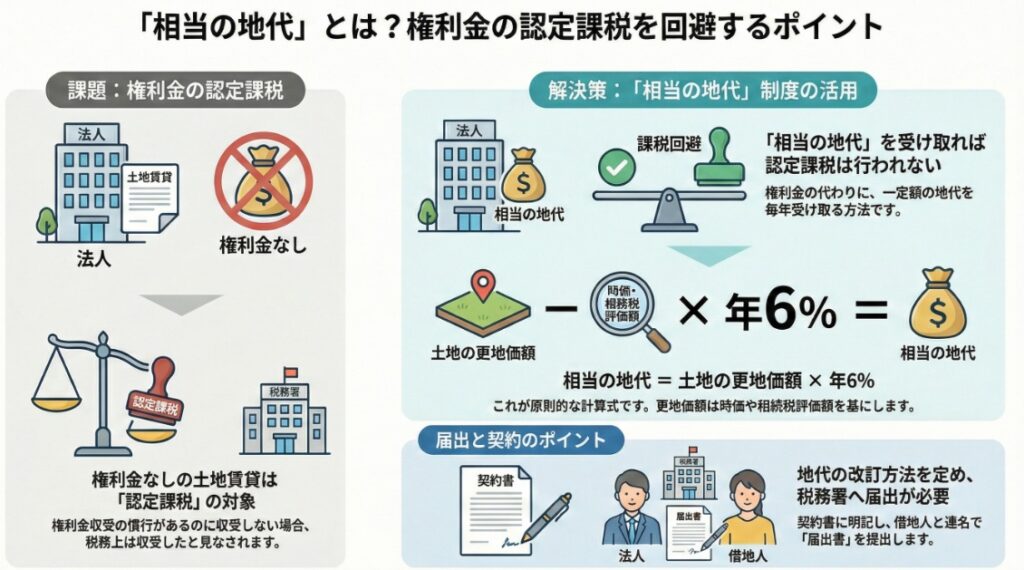

【国税庁タックスアンサー|法人税】No.5732 相当の地代及び相当の地代の改訂

国税庁タックスアンサーの「No.5732 相当の地代及び相当の地代の改訂」について解説します。 解説動画 https://youtu.be/7kJA3OpHxIQ 概要 法人が借地権の設定時に権利金を収受しない場合、相当の地代を徴収することで権利金の認定課税を回避できます。相... -

【国税庁タックスアンサー|法人税】No.5731 借地権の取得価額

国税庁タックスアンサーの「No.5731 借地権の取得価額」について解説します。 解説動画 https://youtu.be/HJxDY4quX1A 詳細 法人税法上、借地権の取得価額には主に以下の金額が含まれます。まず、契約時に土地所有者へ支払った借地権の対価(権利金)地盛... -

【国税庁タックスアンサー|法人税】No.5730 権利金の認定課税について

国税庁タックスアンサーの「No.5730 権利金の認定課税について」について解説します。 解説動画 https://youtu.be/klHmTW_lSyw 詳細 法人が所有する土地を他人に貸し付けて建物を建てさせた場合、通常は権利金を収受する慣行があるにもかかわらず、これを... -

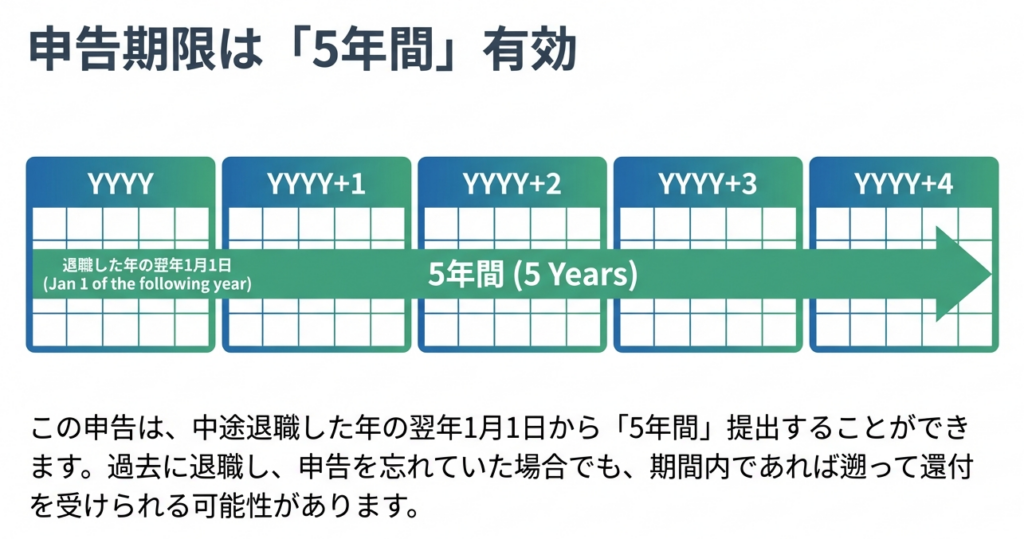

【国税庁タックスアンサー|所得税】No.1910 中途退職で年末調整を受けていないとき

国税庁タックスアンサーの「No.1910 中途退職で年末調整を受けていないとき」について解説します。 解説動画 https://youtu.be/rA3xKyw5uu0 詳細 中途退職し、その年のうちに再就職しない場合は、勤務先での年末調整を受けられないため、所得税を納め過ぎ... -

【国税庁タックスアンサー|所得税】No.1250 配当所得があるとき(配当控除)

国税庁タックスアンサーの「No.1250 配当所得があるとき(配当控除)」について解説します。 解説動画 https://youtu.be/P_tlesa64y8 概要 配当控除とは、国内法人からの配当などの配当所得がある場合に、一定の方法で計算した金額を所得税額から差し引ける... -

【国税庁タックスアンサー|所得税】No.1210 マイホームの取得等と所得税の税額控除

国税庁タックスアンサーの「No.1210 マイホームの取得等と所得税の税額控除」について解説します。 解説動画 https://youtu.be/HGl1IS9rYN4 概要 住宅借入金等特別控除(住宅ローン控除)は、ローンを利用してマイホームの新築、取得、または増改築を行い... -

【国税庁タックスアンサー|所得税】No.1150 一定の寄附金を支払ったとき(寄附金控除)

国税庁タックスアンサーの「No.1150 一定の寄附金を支払ったとき(寄附金控除)」について解説します。 解説動画 https://youtu.be/xveltokjtVk 詳細 寄附金控除とは、国や地方公共団体、特定公益増進法人などに「特定寄附金」を支出した際に受けられる所得... -

【国税庁タックスアンサー|所得税】No.1120 医療費を支払ったとき(医療費控除)

国税庁タックスアンサーの「No.1120 医療費を支払ったとき(医療費控除)」について解説します。 解説動画 https://youtu.be/f6XQqlRcDtw 概要 医療費控除とは、自分や生計を一にする親族のために1年間に支払った医療費が一定額を超える場合に受けられる所... -

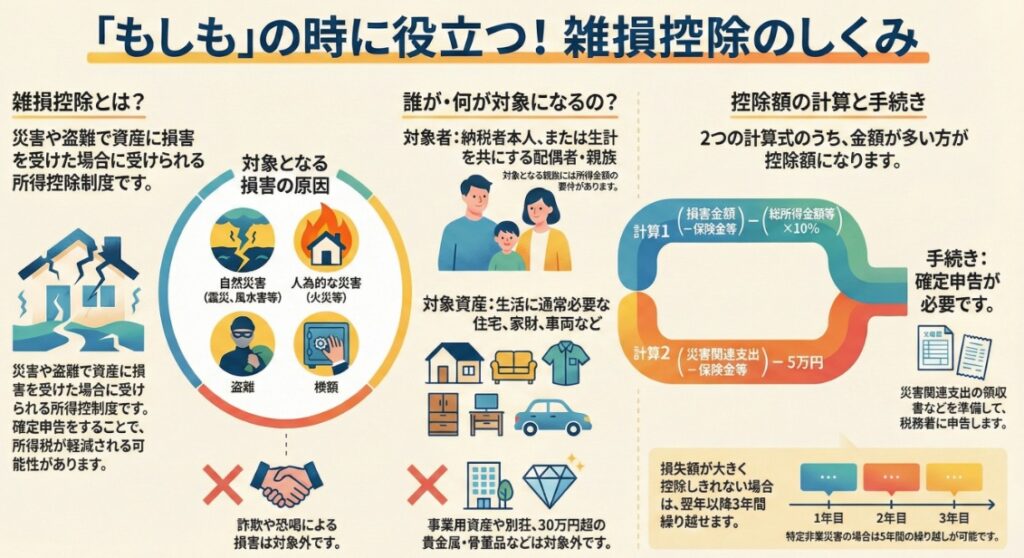

【国税庁タックスアンサー|所得税】No.1110 災害や盗難などで資産に損害を受けたとき(雑損控除)

国税庁タックスアンサーの「No.1110 災害や盗難などで資産に損害を受けたとき(雑損控除)」について解説します。 解説動画 https://youtu.be/kZmIJJ7sGjU 概要 雑損控除とは、災害、盗難、横領によって資産に損害を受けた場合に受けられる所得控除です。対... -

連結決算の基礎

連結決算の概要について、各種会計基準をもとに基礎的な部分を中心に解説します。 全体の流れ 連結決算の概要 連結の範囲 持分法の適用範囲 子会社の決算期のズレの対応 親会社と子会社の会計方針の統一 子会社取得時の資産・負債の時価評価 資本連結 内部... -

【国税庁タックスアンサー|所得税】No.2030 還付申告

国税庁タックスアンサーの「No.2030 還付申告」について解説します。 解説動画 https://youtu.be/dsukXEQWLwg 概要 還付申告とは、納め過ぎた所得税の還付を受けるための手続きです。確定申告の義務がない人でも、源泉徴収された税額や予定納税額が、実際... -

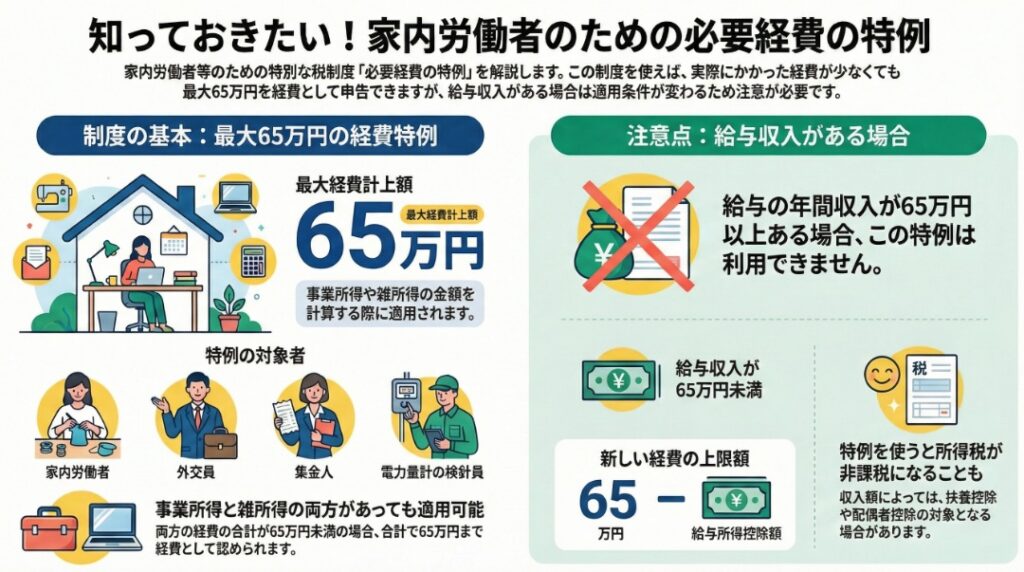

【国税庁タックスアンサー|所得税】No.1810 家内労働者等の必要経費の特例

国税庁タックスアンサーの「No.1810 家内労働者等の必要経費の特例」について解説します。 解説動画 https://youtu.be/ULiMsNscDzM 概要 家内労働者等の必要経費の特例とは、家内労働者や集金人、検針人などが、実際にかかった経費が少なくても最低65万円... -

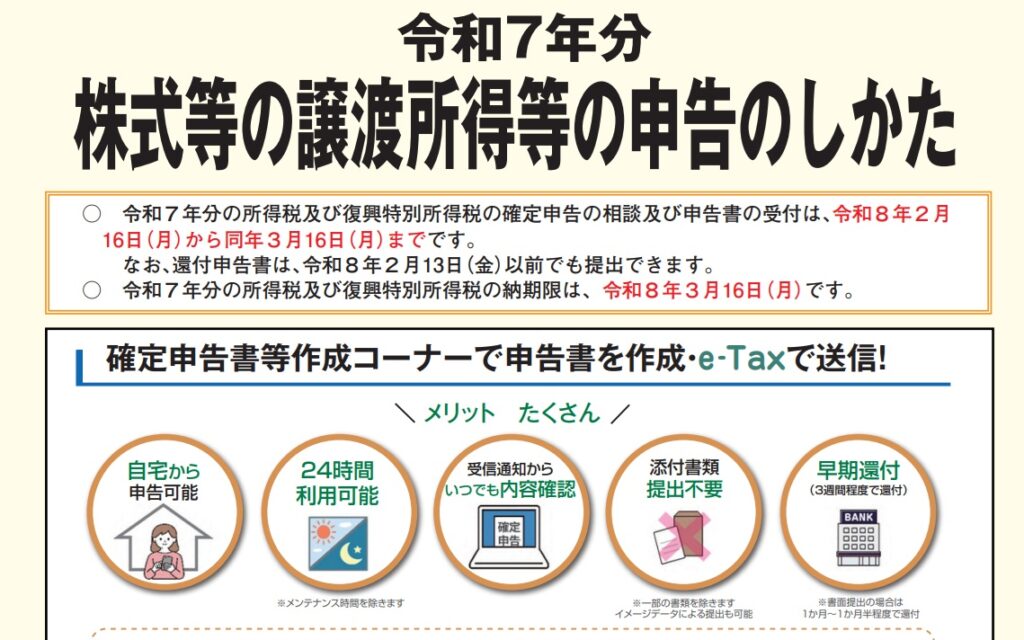

所得税の確定申告の教科書

国税庁の「令和7年分 所得税及び復興特別所得税の確定申告の手引き」等をもとに確定申告について解説します。 申告手続の流れ 1. 申告が必要な方・提出方法・納付方法 https://youtu.be/I272gjKBT18 確定申告が必要な対象者や手続き方法について解説します... -

【国税庁タックスアンサー|所得税】No.1800 パート収入はいくらまで所得税がかからないか

国税庁タックスアンサーの「No.1800 パート収入はいくらまで所得税がかからないか」について解説します。 解説動画 https://youtu.be/0_-q8jGeiks 詳細 パート収入にかかる所得税は、年収から「給与所得控除」を引いた額が「基礎控除」を上回ると発生しま... -

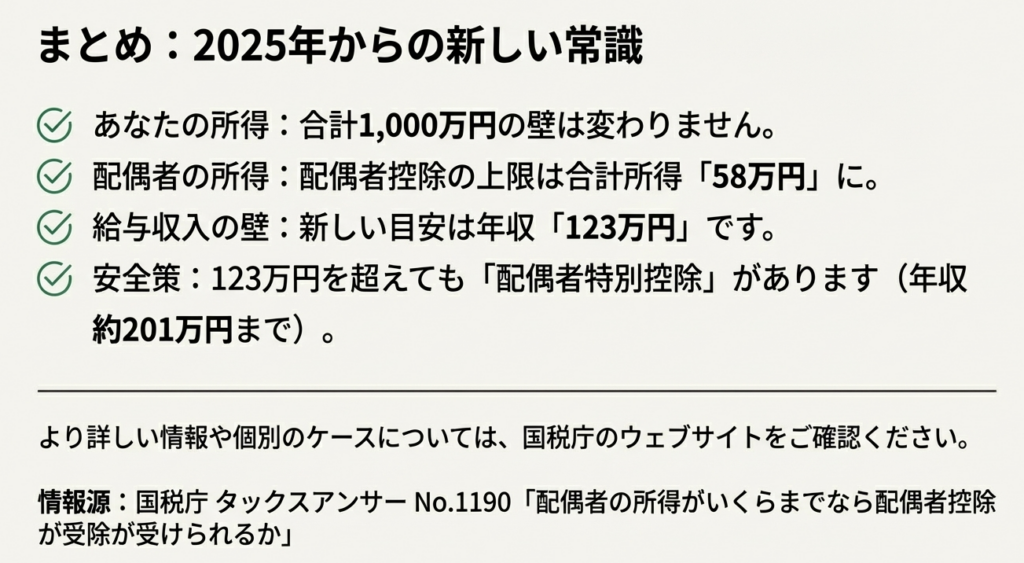

【国税庁タックスアンサー|所得税】No.1195 配偶者特別控除

国税庁タックスアンサーの「No.1195 配偶者特別控除」について解説します。 解説動画 https://youtu.be/jBrCXZ9VTMc 詳細 配偶者特別控除は、配偶者の所得が一定額を超え「配偶者控除」を受けられない場合でも、その所得額に応じて一定の控除が受けられる... -

【国税庁タックスアンサー|所得税】No.1191 配偶者控除

国税庁タックスアンサーの「No.1191 配偶者控除」について解説します。 解説動画 https://youtu.be/7pqExdYA4Lo 詳細 配偶者控除は、要件を満たす配偶者がいる場合に、納税者の所得から一定額を差し引いて税負担を軽減する制度です。適用を受けるには、納... -

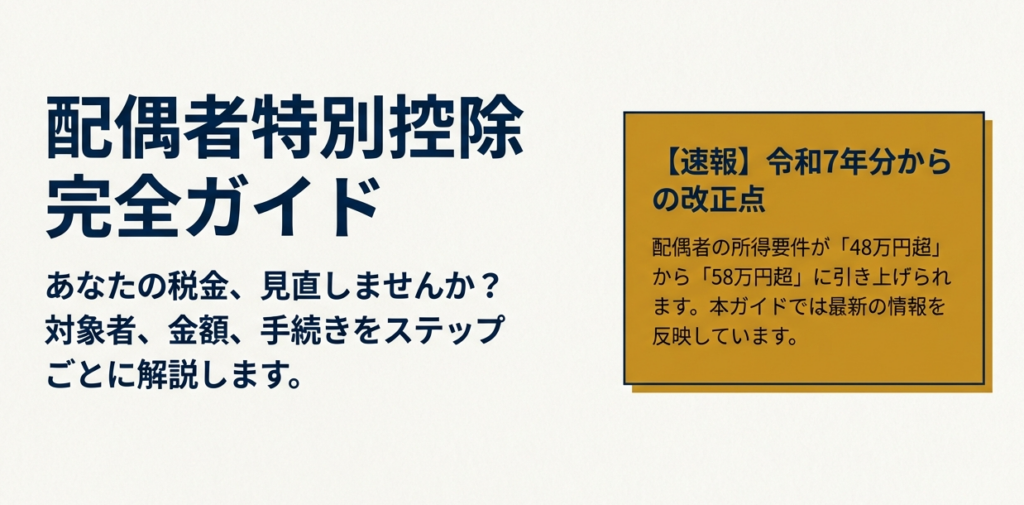

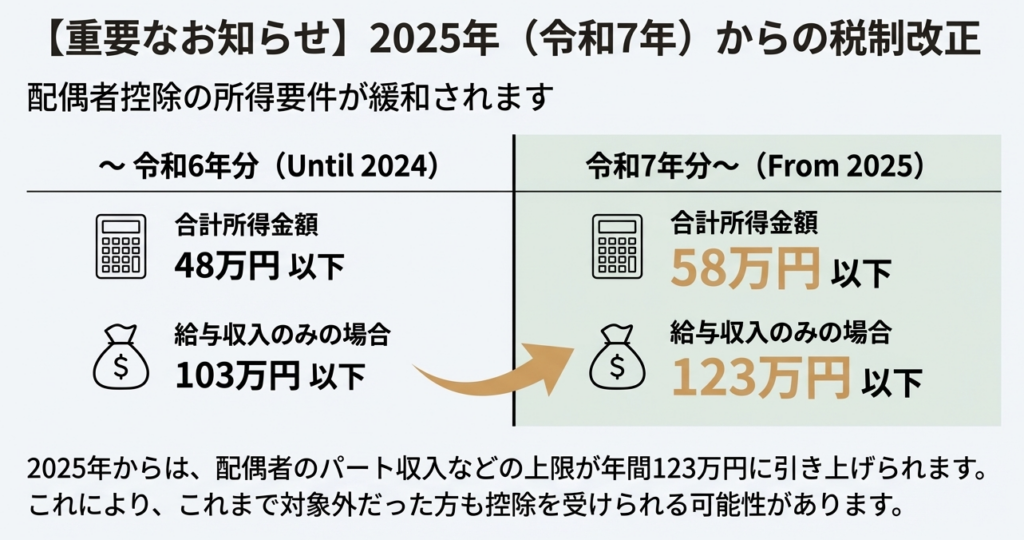

【国税庁タックスアンサー|所得税】No.1190 配偶者の所得がいくらまでなら配偶者控除が受けられるか

国税庁タックスアンサーの「No.1190 配偶者の所得がいくらまでなら配偶者控除が受けられるか」について解説します。 解説動画 https://youtu.be/b6oopzpvbQY 概要 配偶者控除とは、納税者の所得が1,000万円以下の場合に、配偶者の所得状況に応じて受けられ... -

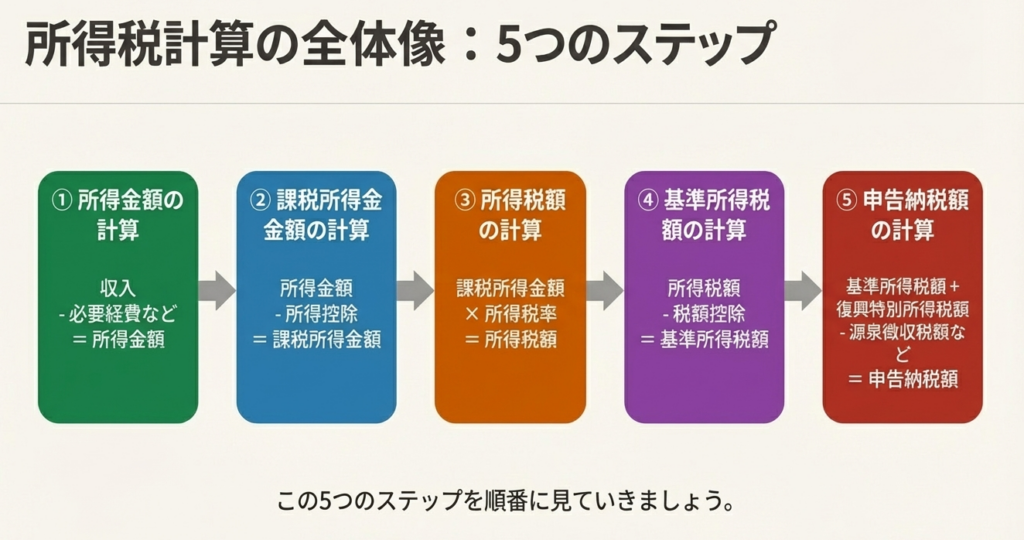

【国税庁タックスアンサー|所得税】No.1000 所得税のしくみ

国税庁タックスアンサーの「No.1000 所得税のしくみ」について解説します。 解説動画 https://youtu.be/nYQlSA0wvnI 詳細 所得税は、個人の1年間の所得から所得控除を差し引いた「課税所得金額」に税率を乗じて計算されます。所得は性質により給与や事業な... -

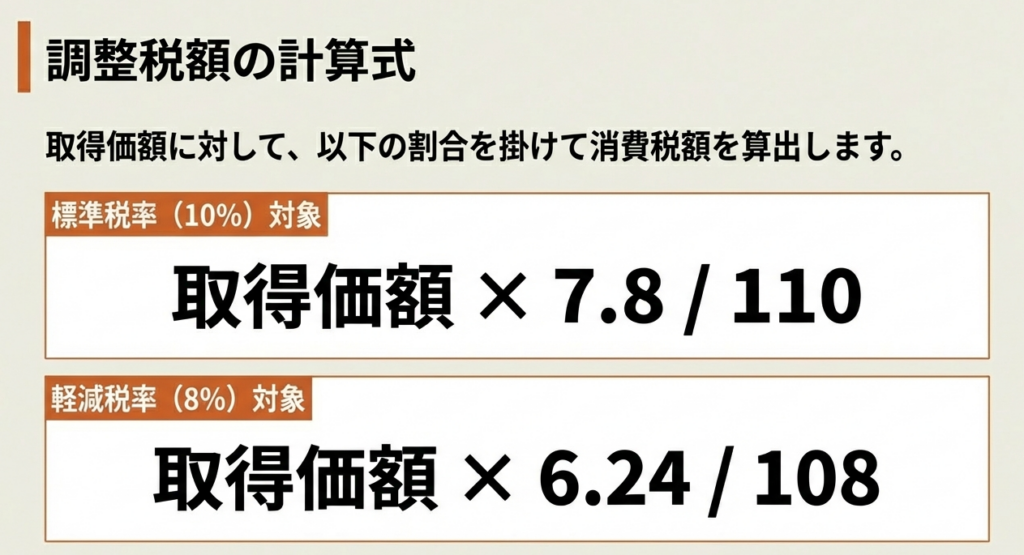

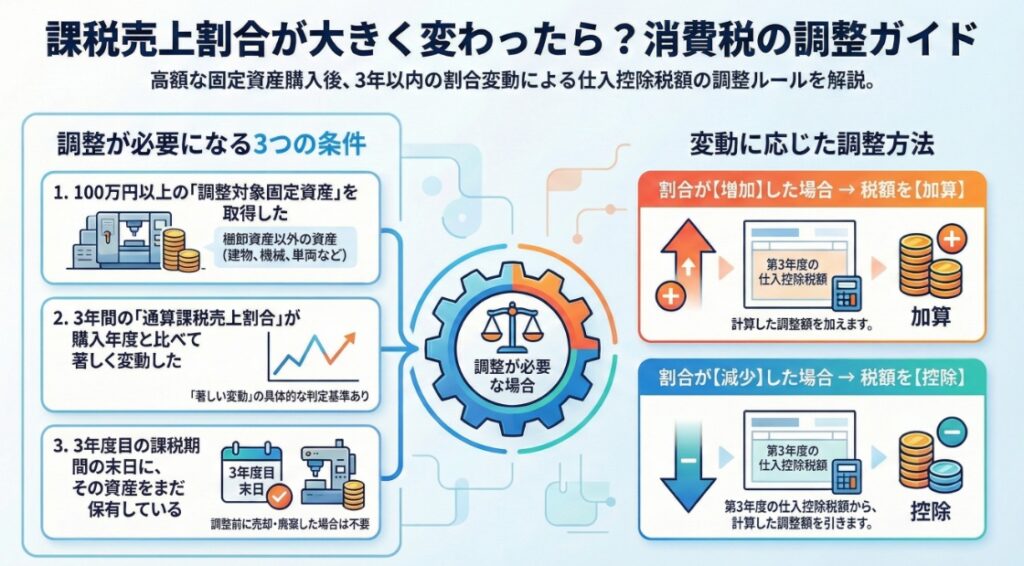

【国税庁タックスアンサー|消費税】No.6421 課税売上割合が著しく変動したときの調整

国税庁タックスアンサーの「No.6421 課税売上割合が著しく変動したときの調整」について解説します。 解説動画 https://youtu.be/wYEUwMViOns 概要 消費税の「課税売上割合が著しく変動したときの調整」とは、100万円以上の固定資産(調整対象固定資産)を... -

【国税庁タックスアンサー|消費税】No.6417 課税売上割合に準ずる割合

国税庁タックスアンサーの「No.6417 課税売上割合に準ずる割合」について解説します。 解説動画 https://youtu.be/Y5oKppj6xVE 詳細 消費税の仕入控除税額を個別対応方式で計算する際、原則として「課税売上割合」を用いますが、これが事業の実態を反映し... -

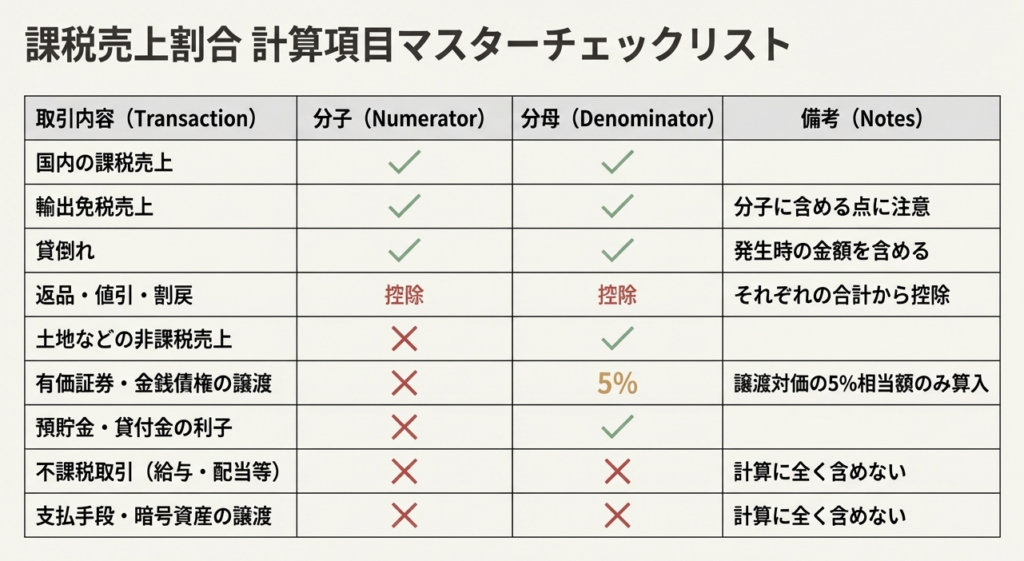

【国税庁タックスアンサー|消費税】No.6405 課税売上割合の計算方法

国税庁タックスアンサーの「No.6405 課税売上割合の計算方法」について解説します。 解説動画 https://youtu.be/8-pwWXG6tWg 概要 消費税の課税売上割合は、分子を「課税売上高」、分母を「総売上高」として算出します。分母は国内での課税・免税・非課税... -

【国税庁タックスアンサー|消費税】No.6401 仕入控除税額の計算方法

国税庁タックスアンサーの「No.6401 仕入控除税額の計算方法」について解説します。 解説動画 https://youtu.be/2INFCe-UcCk 詳細 消費税の仕入控除税額の計算は、課税期間の課税売上高が5億円以下かつ課税売上割合が95%以上かどうかで決まります。この条... -

【国税庁タックスアンサー|消費税】No.6391 課税仕入れに係る消費税額の計算

国税庁タックスアンサーの「No.6391 課税仕入れに係る消費税額の計算」について解説します。 解説動画 https://youtu.be/K1ExW_0lz_8 詳細 適格請求書等保存方式(インボイス制度)における「課税仕入れに係る消費税額」の計算には、「積上げ計算」と「割... -

【国税庁タックスアンサー|消費税】No.6383 課税標準額に対する消費税額の計算

国税庁タックスアンサーの「No.6383 課税標準額に対する消費税額の計算」について解説します。 解説動画 https://youtu.be/wfmTeWyuPd4 詳細 適格請求書等保存方式(インボイス制度)における売上税額の計算には、「割戻し計算」と「積上げ計算」の2つの方... -

【国税庁タックスアンサー|消費税】No.6375 税抜経理方式または税込経理方式による経理処理

国税庁タックスアンサーの「No.6375 税抜経理方式または税込経理方式による経理処理」について解説します。 解説動画 https://youtu.be/JZT02U9d-DI 概要 消費税の経理処理には、所得金額の計算において税抜経理方式と税込経理方式のどちらかを選択できる... -

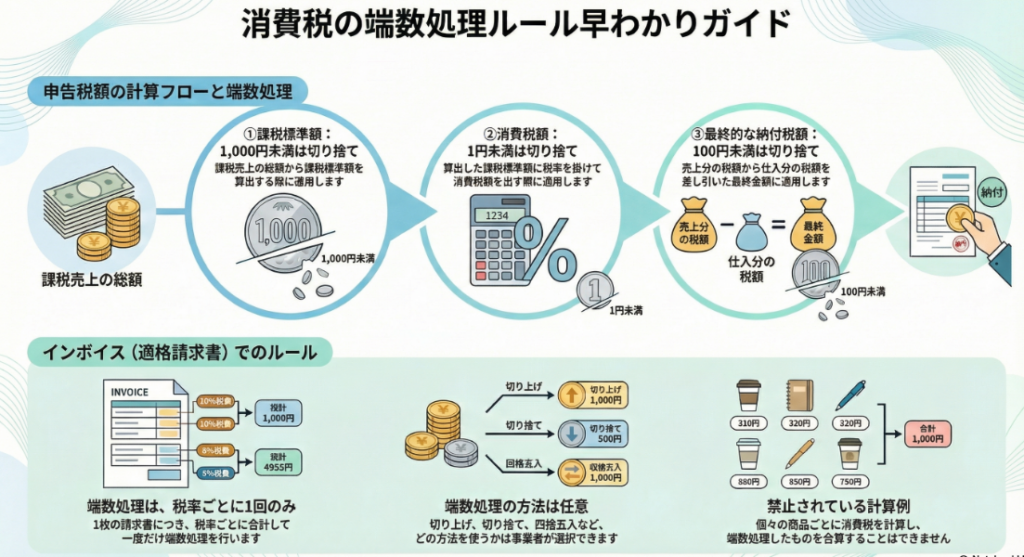

【国税庁タックスアンサー|消費税】No.6371 端数計算

国税庁タックスアンサーの「No.6371 端数計算」について解説します。 解説動画 https://youtu.be/oG_zDRmwwJ0 概要 消費税の端数計算は、計算の段階ごとにルールが異なります。 1. 課税標準額:その期間の課税標準額は、1,000円未満を切り捨てます。 2. 売... -

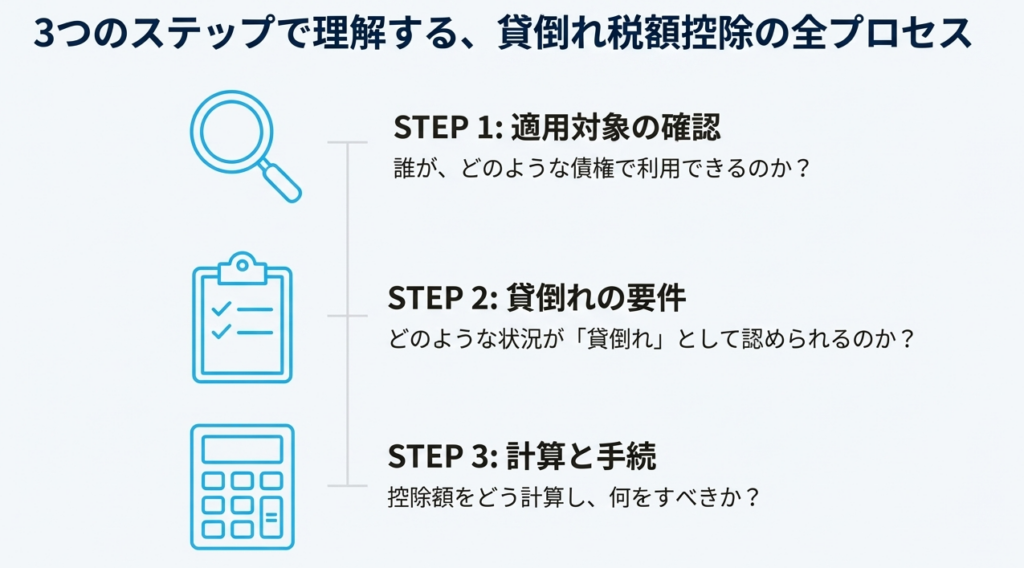

【国税庁タックスアンサー|消費税】No.6367 貸倒れに係る税額の調整

国税庁タックスアンサーの「No.6367 貸倒れに係る税額の調整」について解説します。 解説動画 https://youtu.be/tGXfHOeVhqk 概要 消費税の「貸倒れに係る税額の調整」とは、売掛金などが回収不能になった際、その金額に含まれる消費税額を売上げに係る税... -

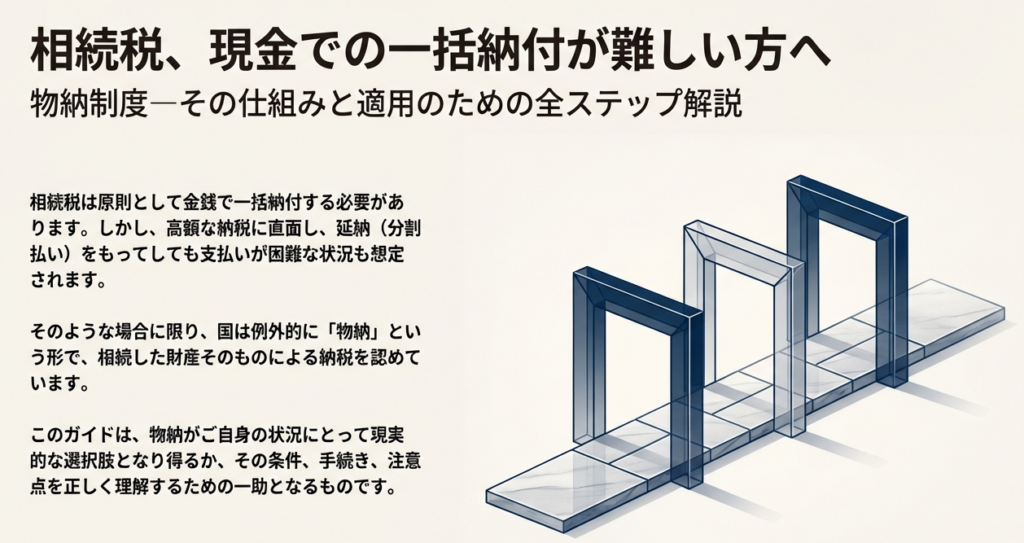

【国税庁タックスアンサー|相続税】No.4214 相続税の物納

国税庁タックスアンサーの「No.4214 相続税の物納」について解説します。 解説動画 https://youtu.be/yvs_jRta5D8 概要 相続税は金銭納付が原則ですが、延納によっても金銭での納付が困難な事由がある場合に限り、その納付困難な金額を限度として、相続財... -

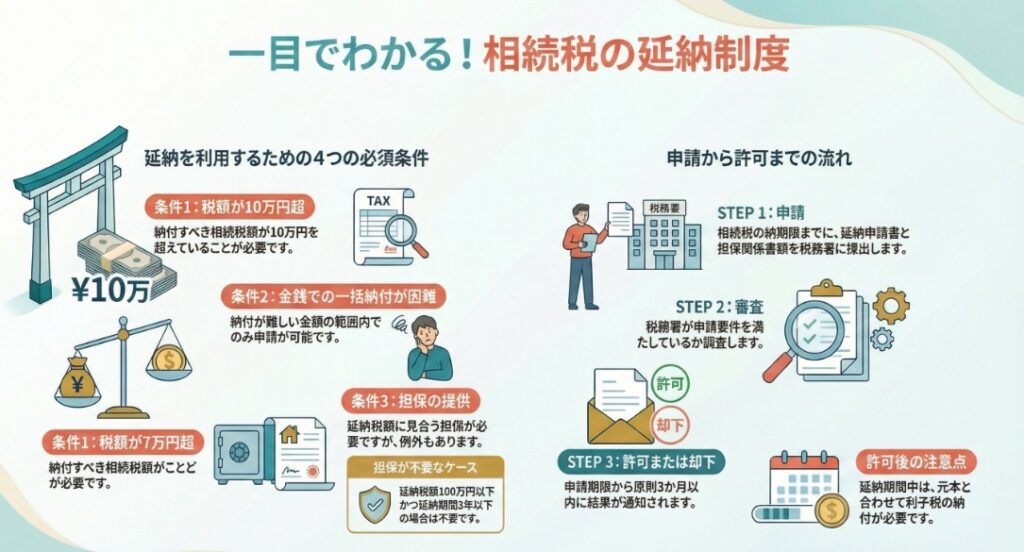

【国税庁タックスアンサー|相続税】No.4211 相続税の延納

国税庁タックスアンサーの「No.4211 相続税の延納」について解説します。 解説動画 https://youtu.be/rb77xV2kjpI 概要 相続税は金銭一括納付が原則ですが、税額が10万円を超え、一括払いが困難な場合には「延納」という年払いの制度が利用できます。延納... -

【国税庁タックスアンサー|相続税】No.4208 相続財産が分割されていないときの申告

国税庁タックスアンサーの「No.4208 相続財産が分割されていないときの申告」について解説します。 解説動画 https://youtu.be/ZhRIVAwfh2c 概要 相続税の申告・納税は、被相続人の死亡を知った日の翌日から10か月以内に、被相続人の住所地を所轄する税務... -

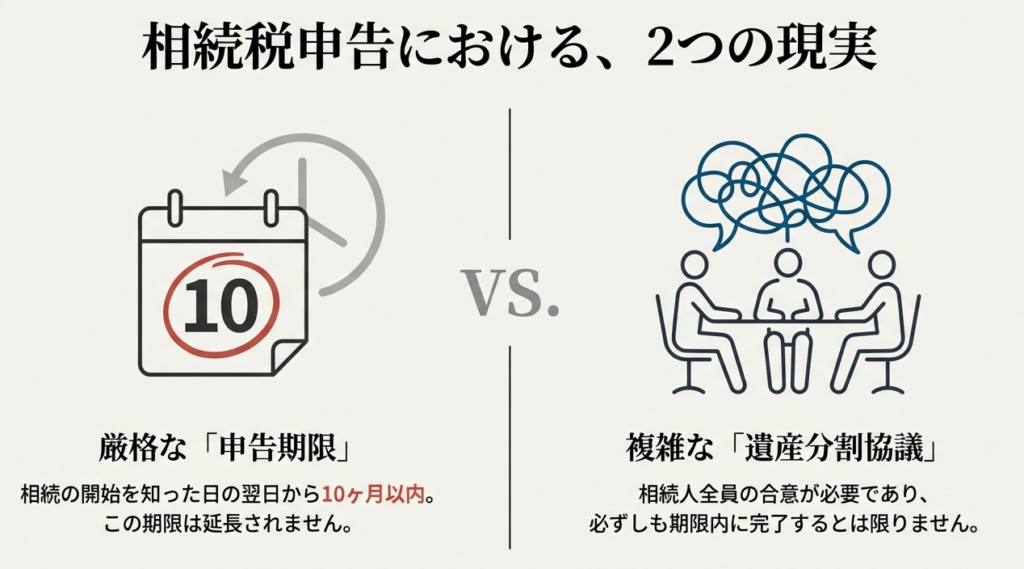

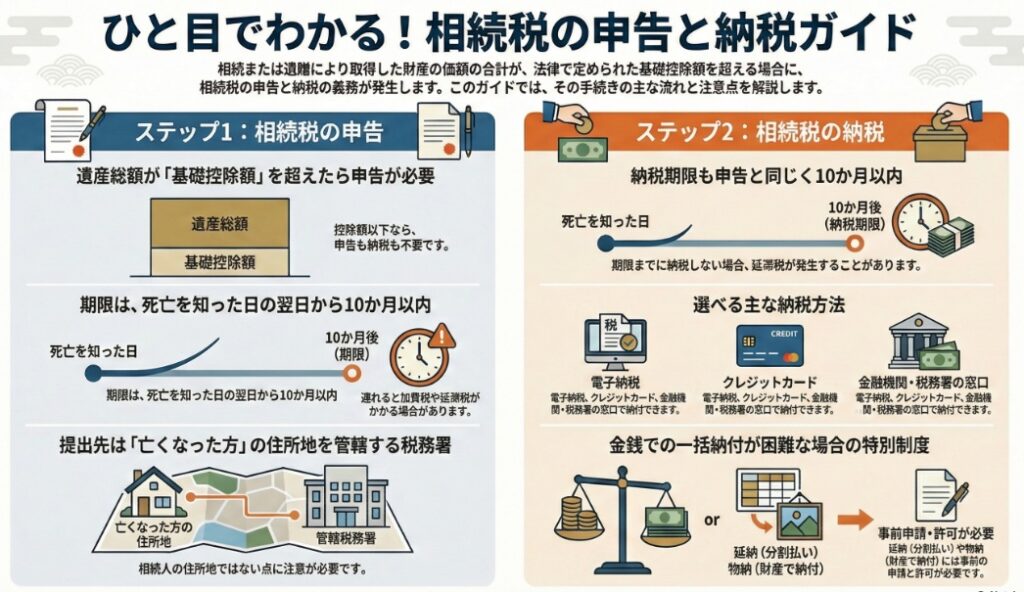

【国税庁タックスアンサー|相続税】No.4205 相続税の申告と納税

国税庁タックスアンサーの「No.4205 相続税の申告と納税」について解説します。 解説動画 https://youtu.be/1Np9Q1fjum0 概要 相続税は、取得した正味の財産額が基礎控除額を超える場合に申告と納税が必要です。期限は、被相続人の死亡を知った日の翌日か... -

【国税庁タックスアンサー|相続税】No.4202 相続税の申告のために必要な準備

国税庁タックスアンサーの「No.4202 相続税の申告のために必要な準備」について解説します。 解説動画 https://youtu.be/wuxwQXoCP5Q 概要 相続税の申告には、まず戸籍謄本による相続人の特定と遺言書の有無の確認が必要です。遺言がない場合は、相続人全... -

【国税庁タックスアンサー|法定調書】No.7457 財産債務調書の提出義務

国税庁タックスアンサーの「No.7457 財産債務調書の提出義務」について解説します。 解説動画 https://youtu.be/CgkSDFlHm6Y 概要 財産債務調書は、保有する財産や債務の状況を翌年6月30日までに税務署へ報告する書類です。提出義務があるのは、所得2,000... -

【国税庁タックスアンサー|法定調書】No.7456 国外財産調書の提出義務

国税庁タックスアンサーの「No.7456 国外財産調書の提出義務」について解説します。 解説動画 https://youtu.be/bWX12V8ctYA 概要 国外財産調書は、居住者(非永住者を除く)が12月31日時点で合計5,000万円を超える国外財産を保有する場合に提出する書類で... -

【国税庁タックスアンサー|法定調書】No.7455 法定調書の提出枚数が100枚以上の場合のe-Tax、光ディスク等又はクラウド等による提出義務

国税庁タックスアンサーの「No.7455 法定調書の提出枚数が100枚以上の場合のe-Tax、光ディスク等又はクラウド等による提出義務」について解説します。 解説動画 https://youtu.be/PnCqoV1SxXg 概要 法定調書の提出において、前々年の提出枚数が100枚以上で... -

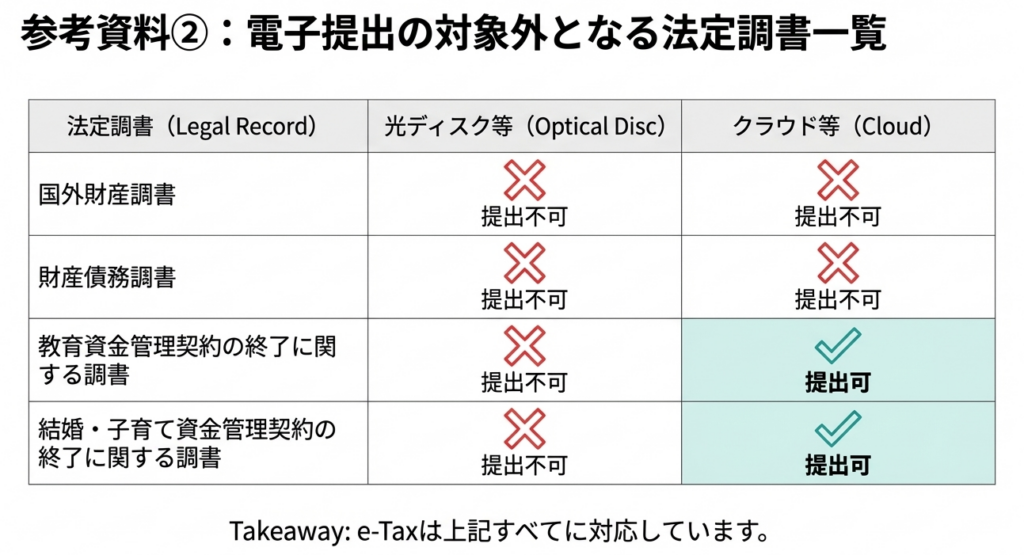

【国税庁タックスアンサー|法定調書】No.7453 e-Tax、光ディスク等又はクラウド等により提出できる法定調書の種類

国税庁タックスアンサーの「No.7453 e-Tax、光ディスク等又はクラウド等により提出できる法定調書の種類」について解説します。 解説動画 https://youtu.be/BRag7BXLOyE 概要 法定調書は、書面以外にe-Tax(インターネット)、光ディスク等、または認定を... -

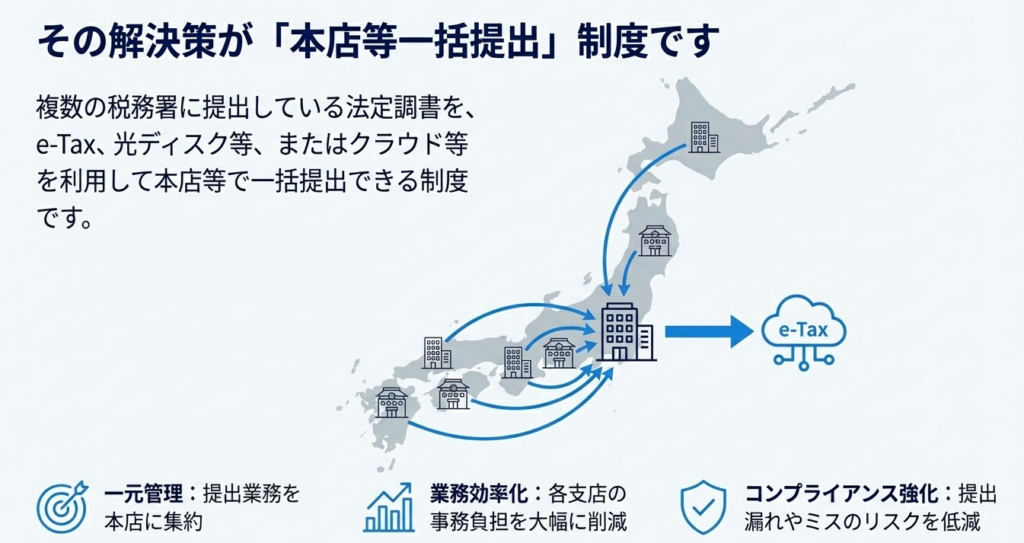

【国税庁タックスアンサー|法定調書】No.7452 法定調書を本店等で一括して提出する場合の手続

国税庁タックスアンサーの「No.7452 法定調書を本店等で一括して提出する場合の手続」について解説します。 解説動画 https://youtu.be/5UicWGl5iDE 概要 法定調書の本店等一括提出とは、多数の支店や工場を持つ企業が、各拠点の法定調書を本店等でまとめ... -

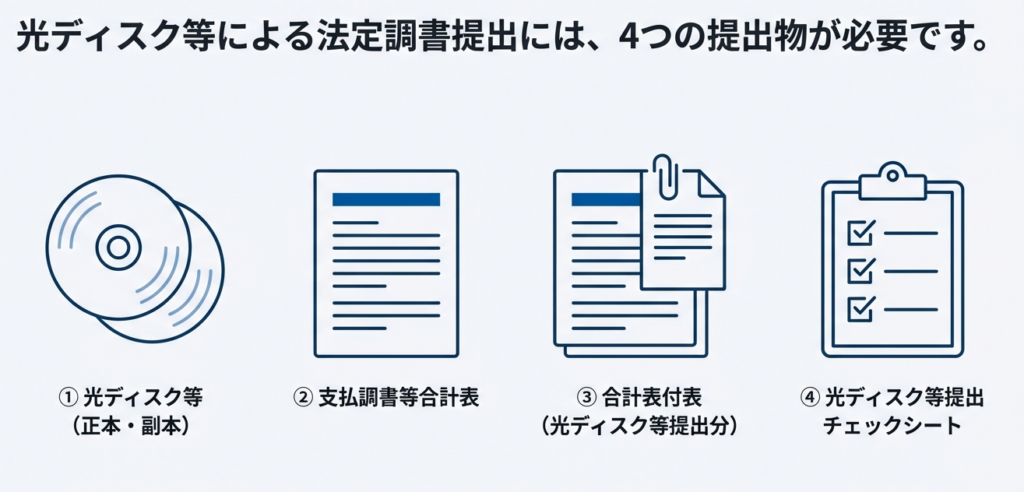

【国税庁タックスアンサー|法定調書】No.7451 法定調書を光ディスク等により提出する場合の手続

国税庁タックスアンサーの「No.7451 法定調書を光ディスク等により提出する場合の手続」について解説します。 解説動画 https://youtu.be/hOfWgQe_zYo 概要 法定調書は規定の様式のほか、CDやDVDなどの光ディスク等で提出することが可能です。提出の際は、... -

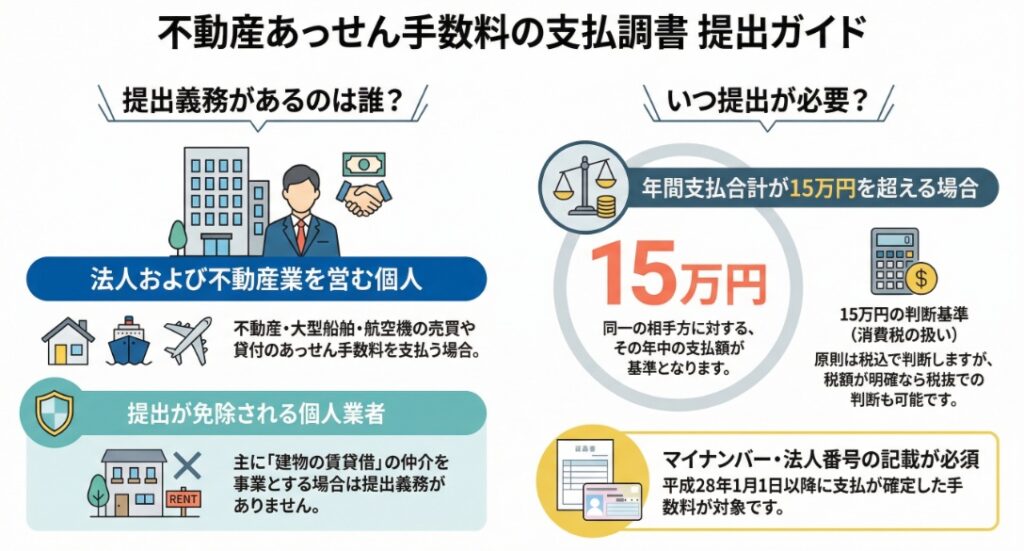

【国税庁タックスアンサー|法定調書】No.7443「不動産等の売買又は貸付けのあっせん手数料の支払調書」の提出範囲等

国税庁タックスアンサーの「No.7443「不動産等の売買又は貸付けのあっせん手数料の支払調書」の提出範囲等」の提出範囲等」について解説します。 解説動画 https://youtu.be/f_eUVZy3Eao 概要 不動産等の売買又は貸付けのあっせん手数料の支払調書は、不動... -

【国税庁タックスアンサー|法定調書】No.7442「不動産等の譲受けの対価の支払調書」の提出範囲等

国税庁タックスアンサーの「No.7442「不動産等の譲受けの対価の支払調書」の提出範囲等」について解説します。 解説動画 https://youtu.be/jwd-Ox_S_cY 概要 不動産等の譲受けの対価の支払調書は、不動産や不動産上の権利、20トン以上の船舶、航空機を譲り... -

【国税庁タックスアンサー|法定調書】No.7441「不動産の使用料等の支払調書」の提出範囲等

国税庁タックスアンサーの「No.7441「不動産の使用料等の支払調書」の提出範囲等」について解説します。 解説動画 https://youtu.be/3LIu6ZEanZ0 概要 不動産の使用料等の支払調書は、法人や不動産業者である個人が、不動産や船舶等の借受け対価を支払った... -

【国税庁タックスアンサー|法定調書】No.7431「報酬、料金、契約金及び賞金の支払調書」の提出範囲と提出枚数等

国税庁タックスアンサーの「No.7431「報酬、料金、契約金及び賞金の支払調書」の提出範囲と提出枚数等」について解説します。 解説動画 https://youtu.be/kAQBTeWeVNc 概要 報酬、料金、契約金及び賞金の支払調書は、所得税法等に基づき、特定の報酬等の支... -

【国税庁タックスアンサー|法定調書】No.7421「退職所得の源泉徴収票」の提出範囲と提出枚数等

国税庁タックスアンサーの「No.7421「退職所得の源泉徴収票」の提出範囲と提出枚数等」について解説します。 解説動画 https://youtu.be/FjkmzfFZExI 概要 退職所得の源泉徴収票は、退職手当の支払者が作成する書類で、市区町村への「特別徴収票」も兼ねて... -

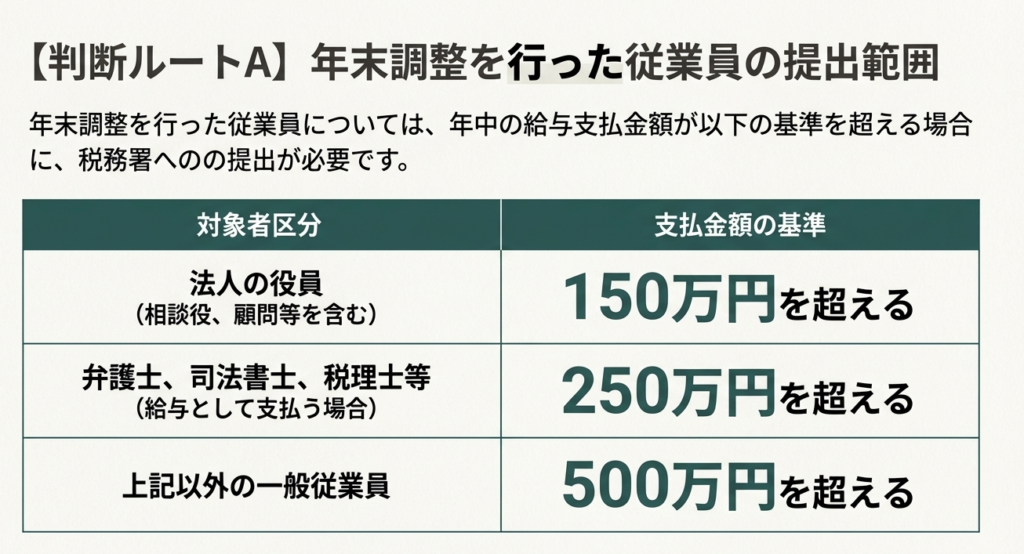

【国税庁タックスアンサー|法定調書】No.7411「給与所得の源泉徴収票」の提出範囲と提出枚数等

国税庁タックスアンサーの「No.7411「給与所得の源泉徴収票」の提出範囲と提出枚数等」について解説します。 解説動画 https://youtu.be/i49qGpYyLlM 概要 給与所得の源泉徴収票は、給与の支払者が全受給者に対し作成・交付する書類です。税務署への提出が...

1