法人税法基本通達第9章 第2節 第2款の「役員給与等|経済的な利益の供与」について解説します。

- 9-2-9:債務の免除による利益その他の経済的な利益

- 9-2-10:給与としない経済的な利益

- 9-2-11:継続的に供与される経済的利益の意義

解説動画

詳細

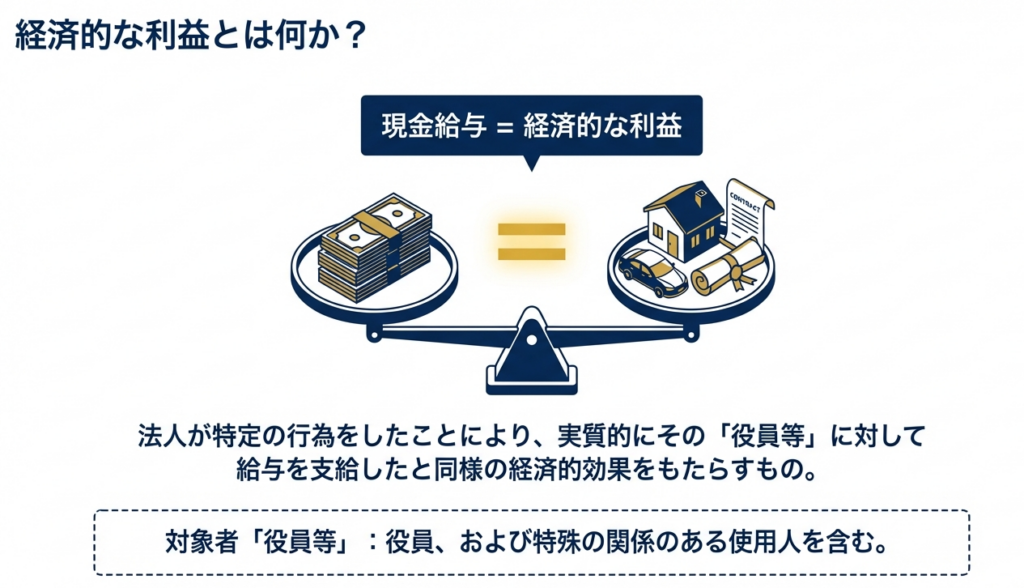

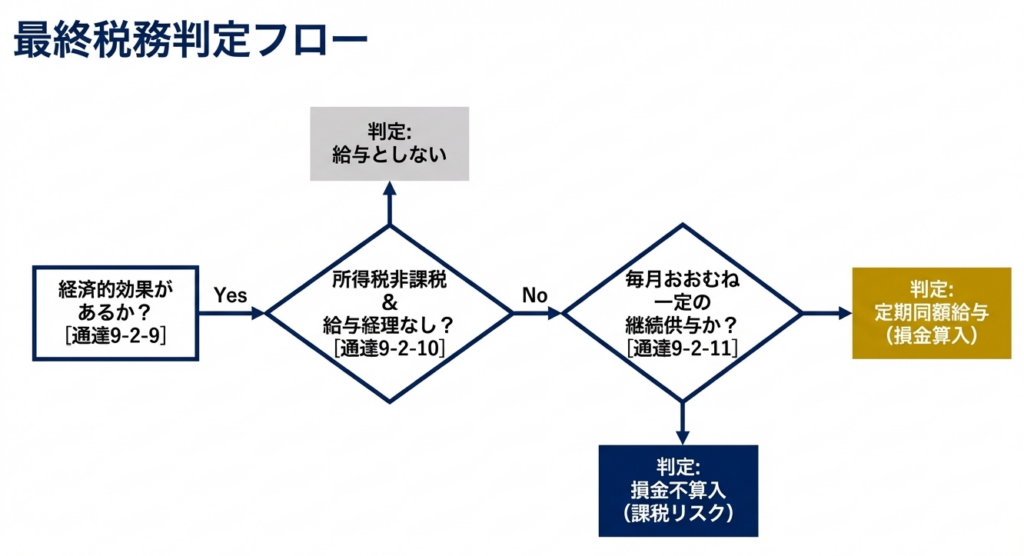

法人が役員等に対して行う特定の行為は、実質的な給与(経済的な利益の供与)とみなされます。

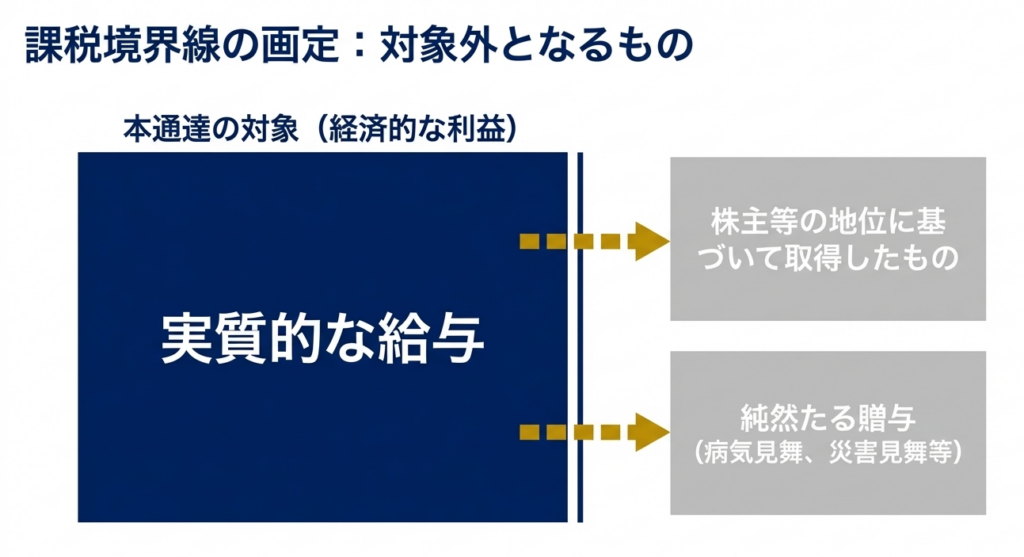

具体的には、資産の無償・低額譲渡や高額での買入、債務の免除や無償引受け、家屋・金銭の無償や低額での貸付け、使途不明な交際費、個人的費用や生命保険料の法人負担など、全12項目が定められています。ただし、株主の地位に基づく取得や、見舞金などの純然たる贈与は除外されます。

一方で、所得税法上で非課税であり、かつ法人が給与として経理していない場合は、給与として取り扱われません。

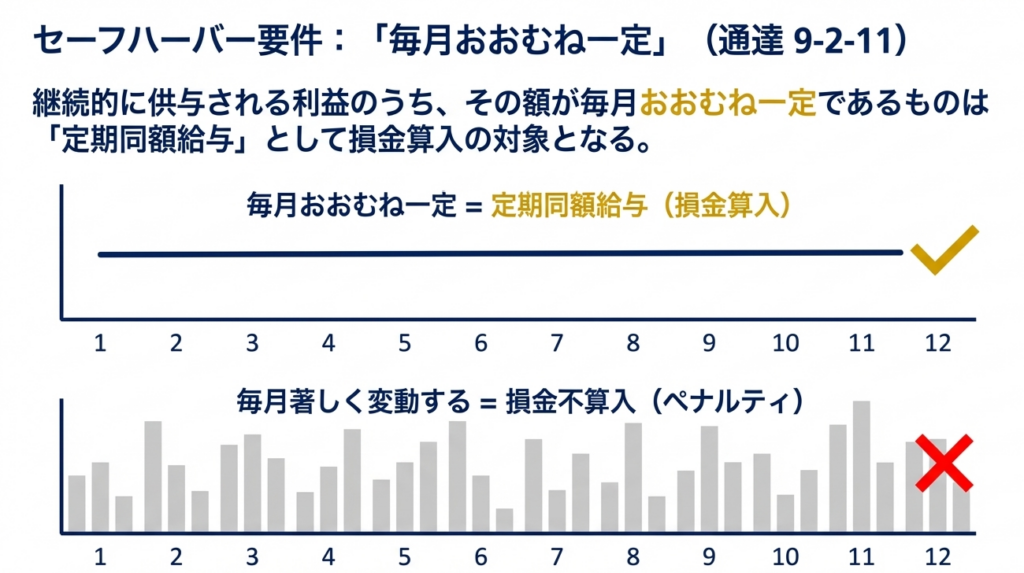

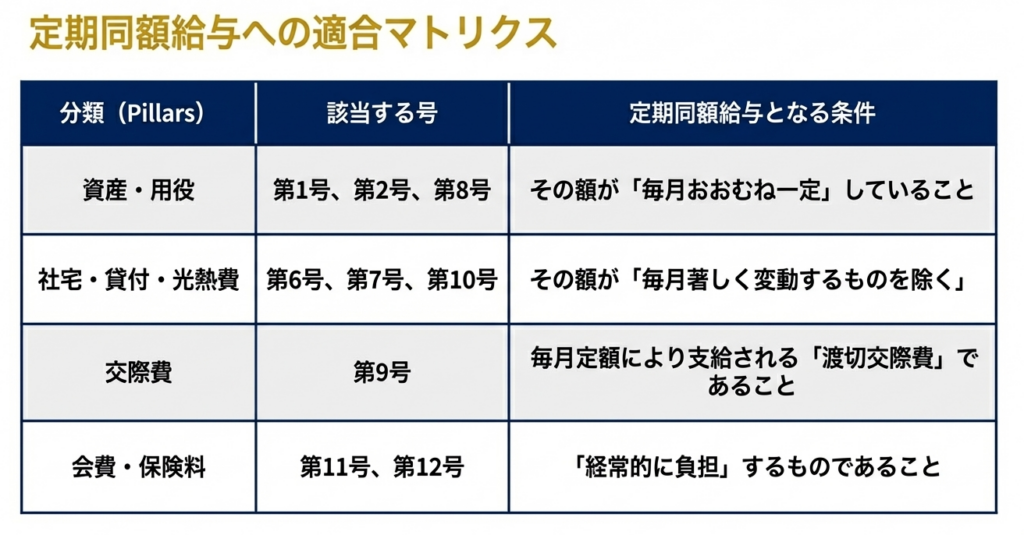

また、供与される利益のうち、毎月おおむね一定額で継続的に供与されるもの(著しい変動がない家屋の賃借料や光熱費、毎月定額の渡切交際費、経常的な保険料の負担など)は、「定期同額給与」の範囲に含まれることが示されています。

スライド解説

解説:役員等に対する「経済的な利益の供与」の税務実務

1. 導入:税務調査における「経済的利益」の重要性と実務上の背景

法人税の実務において、「経済的な利益の供与」の識別と評価は、プロフェッショナルとしての力量が最も問われる領域の一つです。税務当局が調査においてこの項目を徹底的にマークするのは、それが現金支給という形をとらない「目に見えにくい給与」であり、法人の利益調整や公私混同の温床になりやすいからです。

実務担当者が法人税基本通達9-2-9を精読すべき理由は、単なる知識の習得ではありません。

この通達は、実質的に「給与」と同視される経済的効果を定義しており、ここでの見落としは、法人税の損金不算入否認と源泉所得税の徴収漏れという、逃げ場のない二重の課税リスク(ダブルパンチ)を招きます。

本ガイダンスでは、実務者が「なぜこの行為が給与とされるのか」という論理的根拠を把握し、税務調査官の視点から自社の会計処理を再点検するための戦略的視点を提供します。まずは、この経済的利益が認定された場合に、企業経営にどのような具体的インパクトを与えるのか、その結論から見ていきましょう。

2. 結論:経済的利益の供与における税務処理の原則

役員等に対して提供された経済的利益が「実質的な給与」と認定された場合、その税務上の帰結は極めて深刻です。単に「経費が認められない」というレベルに留まらず、企業のキャッシュフローと実効税率に直接的な悪影響を及ぼします。

経営へのインパクト:「損金不算入」と「源泉徴収漏れ」の二重苦

損金不算入による実効税率の上昇:

現金給与以外の利益供与は、通常、事前に定められた「定期同額給与」の要件を満たしません。税務調査で否認されれば、全額が損金不算入(永久差異)となり、法人税負担が直接的に増加します。

所得税のグロスアップ負担:

給与認定されると、源泉所得税の徴収漏れも指摘されます。役員個人から所得税を回収できない場合、法人がその税額を肩代わりすることになり、さらなるコスト増を招くという負の連鎖が生じます。

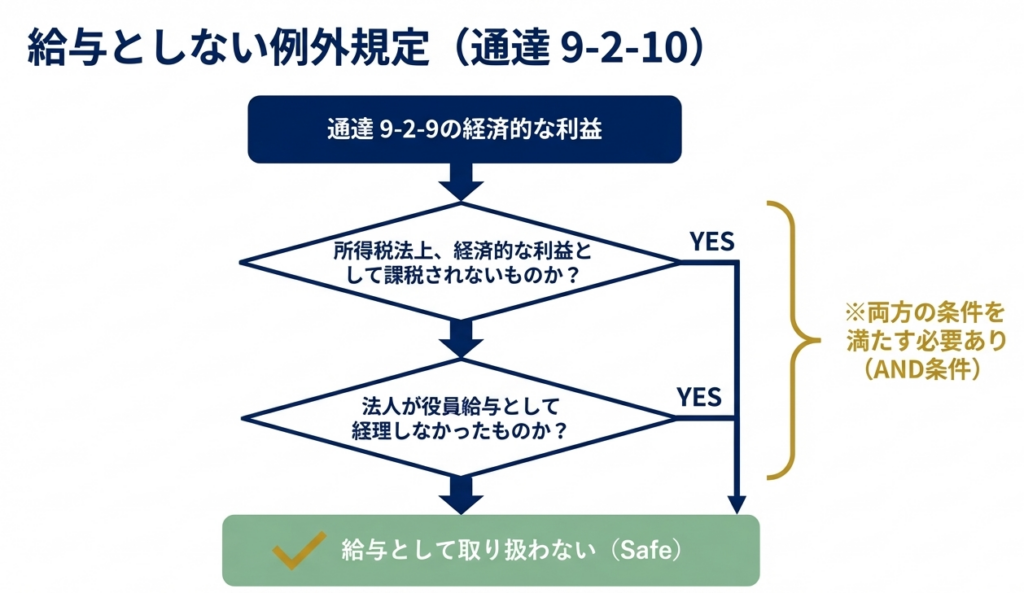

給与課税を回避するための防衛線(通達9-2-10)

ただし、通達9-2-10は、実務上の救済措置として以下の2つの条件を同時に満たす場合に限り、給与として取り扱わないことを認めています。

所得税法上の非課税:

その利益が、所得税法において課税対象とされない性質のものであること(例:社宅の適正賃料の範囲内など)。

法人の会計処理:

法人がその利益を「役員給与」として経理処理していないこと(福利厚生費等で処理されていること)。

この「給与として経理しない」という意思表示が、税務上の防衛策としていかに重要であるかを認識する必要があります。

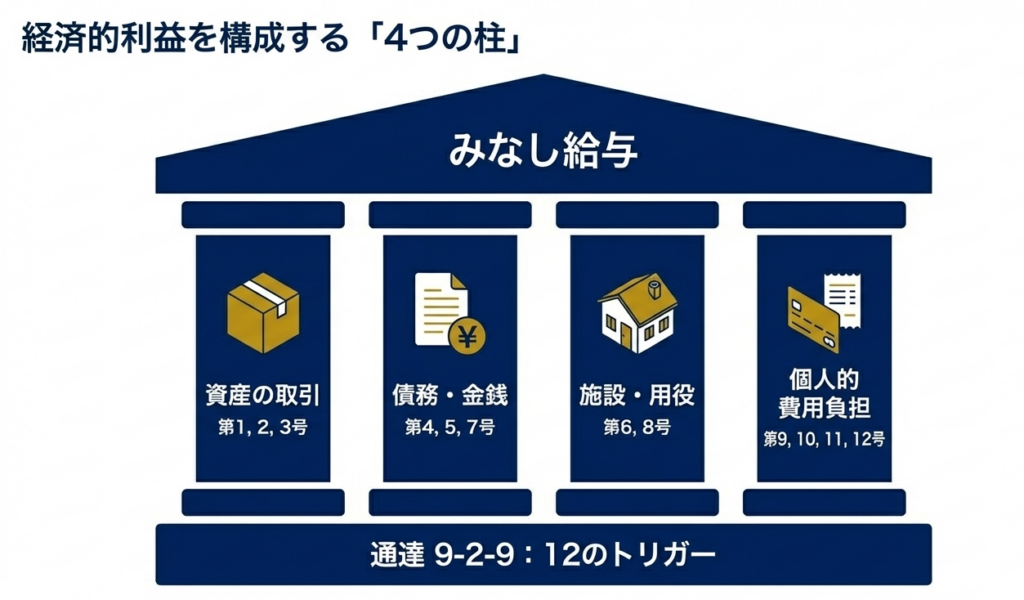

3. 詳細解説:法人税基本通達9-2-9が定める12の類型

通達9-2-10による例外を除き、以下の12類型は「実質的な給与」と判断されます。

その根拠は、役員の個人的な富が増加するか、あるいは本来負担すべき負債が減少するという「所得の消費」が行われている点にあります。

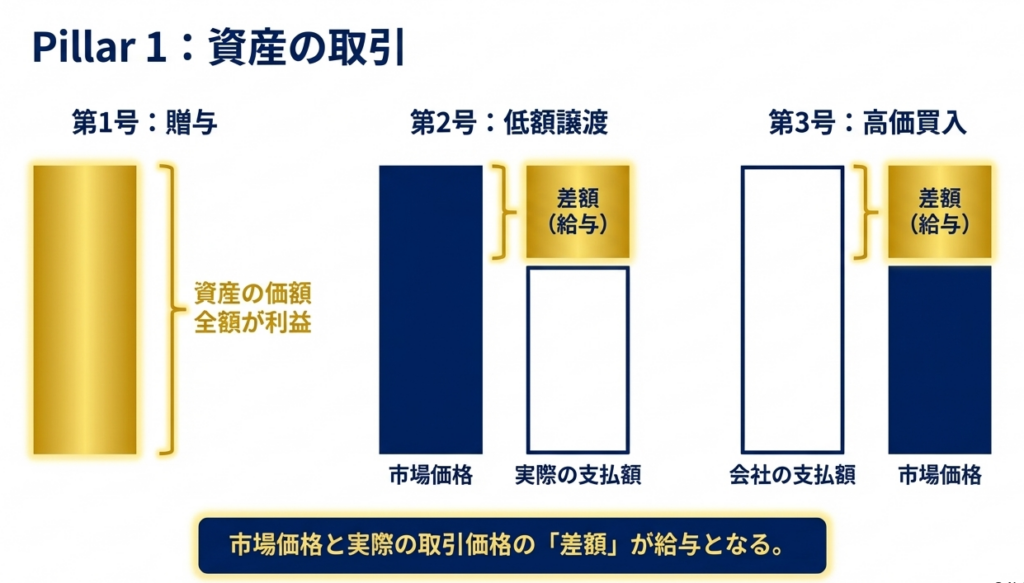

資産の譲渡・譲受(1~3):時価評価という武器

税務当局は「時価(Fair Market Value)」を武器に、取引価格との差額を突いてきます。主観的な値決めは通用しません。

(1)資産の贈与: 資産を無償で提供した場合の時価。

(2)低額譲渡: 法人資産を安く売った場合の時価との差額。

(3)高額買入れ: 役員から高く買った場合の時価との差額。

債務・金銭(4~5、7):負債免除による経済的利得

役員の債務が消滅することは、現金を受け取ることと同義です。

(4)債権の放棄・免除: 法人が役員への貸付金を免除した場合。

(5)債務の引受け: 役員の借金を法人が肩代わりした場合。

(7)低利融資: 無利息または低利で貸し付けた際の適正利息との差額。

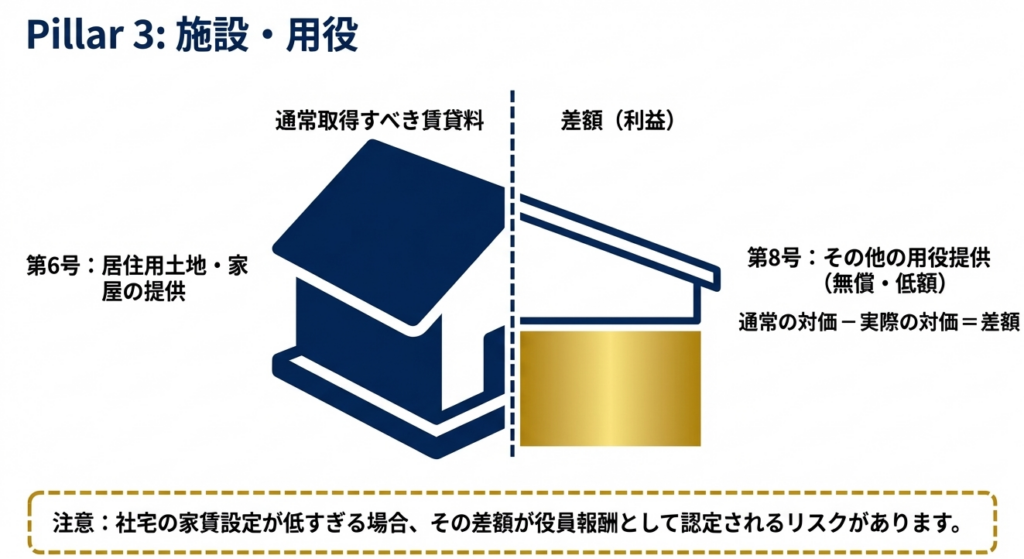

施設の提供・用役(6、8):利用価値の享受

法人の資産を私的に利用させることは、その利用料相当額を支給しているのと変わりません。

(6)土地・家屋の提供: 社宅等の無償・低額提供による適正賃料との差額。

(8)用役の提供: 物品以外のサービスの無償・低額提供。

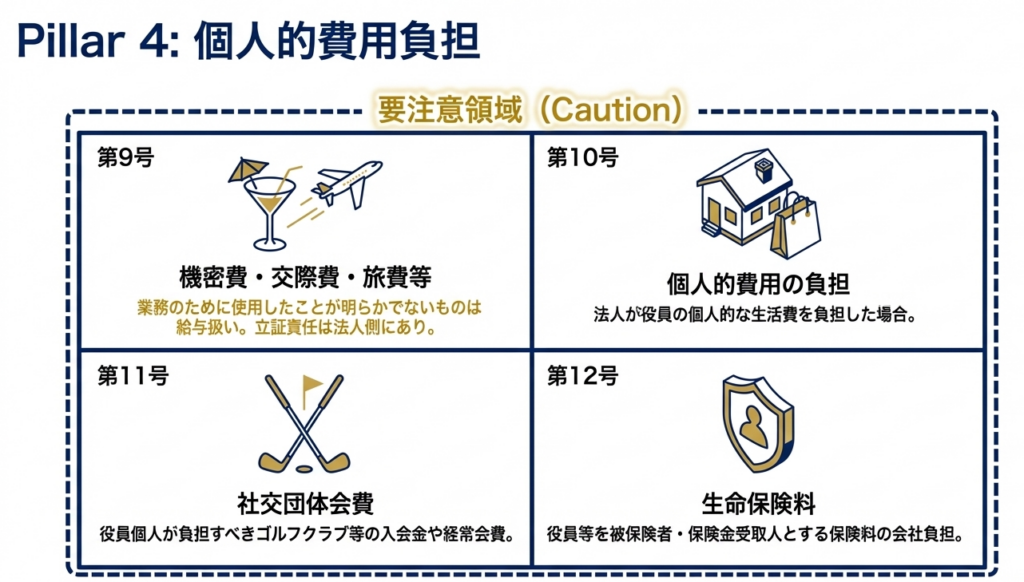

経費精算・個人的支出(9~11):公私混同の排除

これらは最も調査で指摘されやすい項目です。法人の業務遂行との関連性が立証できないものはすべて給与となります。

(9)不明瞭な経費: 業務使用が明らかでない機密費、交際費、旅費等。

(10)個人的費用の負担: 役員の生活費や私的な旅費などの肩代わり。

(11)社交団体等の費用: 役員の個人的なクラブ入会金や年会費。

保険料負担(12):個人の資産形成

(12)生命保険料: 役員個人が受取人となる保険料の負担。

【重要】通達9-2-9の適用除外(例外規定)

実務上の防衛策として、通達の冒頭にあるカッコ書きの除外規定を忘れてはなりません。以下は経済的利益には該当しません。

・株主等の地位に基づくもの: 配当などの性質を持つもの。

・純然たる贈与: 社会通念上相当と認められる病気見舞や災害見舞。

4. 定期同額給与との関係:継続的に供与される利益の判定

経済的利益であっても、継続的に発生し、かつ額が安定しているものは、法人税基本通達9-2-11に基づき「定期同額給与」に含めることができ、損金算入の道が開かれます。

実務者が「継続性の判定」を行う際のチェックリストとして活用してください。

- 算定根拠の明確性:

住宅の光熱費や社宅家賃、家事使用人の給与など、毎月の変動が少ないものを継続して負担しているか。 - 定額性の維持:

渡切交際費のように、毎月定額で支給される運用となっているか。 - 契約・規約の整備:

社交団体の会費や生命保険料など、規約や契約に基づき定期的・経常的に発生しているか。 - 社内決定プロセスの証憑:

これらの利益供与について、取締役会決議や雇用契約書に「給与の一部」としての根拠が残されているか。

「毎月おおむね一定」であることを客観的に証明できる状態にしておくことが、予測可能性を担保し、税務リスクを低減させる鍵となります。

5. まとめ:実務における管理体制と注意点

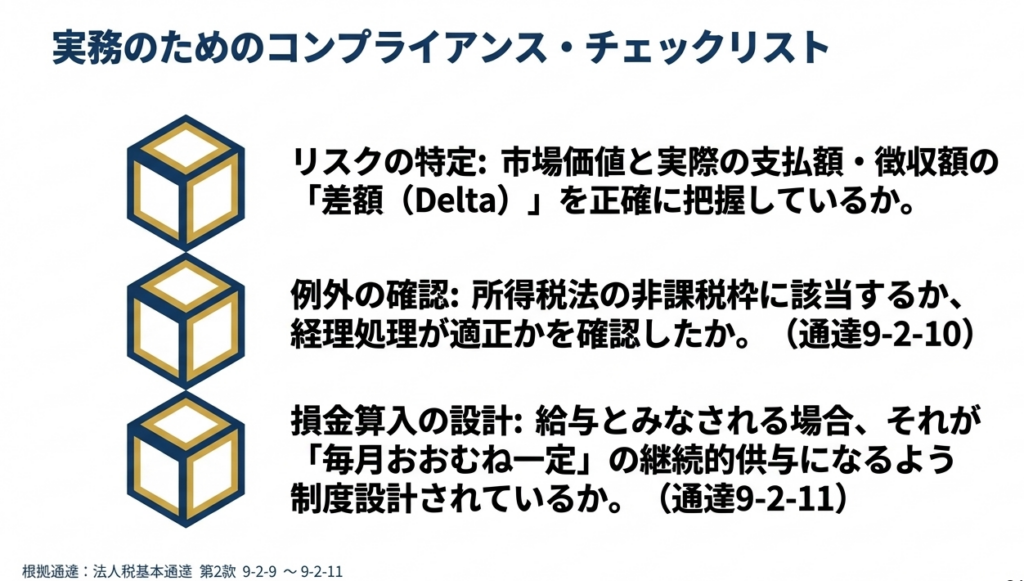

ベテランの視点から言えば、経済的利益の管理は、決算時ではなく「日常の取引」の中に潜んでいます。会計事務所スタッフや経理担当者は、以下の具体的な「発見プロセス」をルーチン化すべきです。

- 異常な勘定科目の精査:

「福利厚生費」や「旅費交通費」の中に、特定の役員に偏った支出や、個人的な色彩が強い内容(週末の利用、家族同伴など)が含まれていないか、クレジットカードの利用明細まで遡って確認してください。 - 役員勘定のモニタリング:

役員貸付金が発生している場合、その利息計上が適正か、また役員からの資産買取りが行われた際に、不動産鑑定評価や複数の見積書などの「時価の客観的証拠」が整備されているかをチェックします。 - 9-2-10の戦略的適用:

もし所得税法上で非課税(例:深夜勤務の食事代など)に該当する可能性があるならば、それを「給与として経理しない」ことを徹底し、非課税要件を満たしていることを示す証憑(勤務記録等)をセットで保管してください。

「見つからなければよい」という考えは、現代の税務調査では通用しません。適切な会計処理と客観的な証憑整備こそが、企業の利益を守るための唯一かつ最強の武器であることを忘れないでください。

ガイド:Q&A

第1問: 法人税法における「債務の免除による利益その他の経済的な利益」とは、一般的にどのようなものを指しますか。

法人が特定の行為を行うことで、実質的に役員等に対して給与を支給したのと同様の経済的効果をもたらすものを指します。ただし、株主等の地位に基づいて取得したものや、病気・災害見舞いのような純然たる贈与は除外されます。

第2問: 役員等に対して法人の所有資産を低い価額で譲渡した場合、経済的な利益の額はどのように算出されますか。

その資産の時価(本来の価額)と、実際に譲渡した価額との差額に相当する金額が経済的な利益となります。この差額分が、実質的な給与の支給として扱われます。

第3問: 役員等から資産を買い入れる際、どのような場合に経済的な利益の供与とみなされますか。

法人が役員等から時価よりも高い価額で資産を買い入れた場合に、経済的な利益の供与とみなされます。この場合、実際の買入価額と資産の本来の価額との差額が利益の額となります。

第4問: 役員等に対して無利息または低利で金銭を貸し付けた場合の、経済的な利益の算定方法を説明してください。

通常取得すべき利率により計算した利息の額と、実際に役員等から徴収した利息の額との差額を経済的な利益の額とします。無償貸し付けの場合は、通常計算される利息の全額が対象となります。

第5問: 役員等が居住する住宅の賃貸料に関して、経済的な利益が発生するのはどのような条件のときですか。

土地や家屋を無償または低い価額で役員等に提供した場合に発生します。具体的には、通常徴収すべき賃貸料の額と、実際に徴収した賃貸料の額との差額が経済的な利益になります。

第6問: 交際費や旅費などの名目で支給された資金のうち、給与(経済的な利益)とみなされるのはどのようなケースですか。

支給された資金が、その法人の業務のために使用されたことが明らかでない場合に、経済的な利益(給与)として取り扱われます。名目が機密費や接待費であっても、実態が伴わない場合は給与とみなされます。

第7問: 法人が役員等を被保険者および保険金受取人とする生命保険の保険料を負担した場合の取り扱いについて述べてください。

法人が負担した保険料の額の全部または一部が、その役員等に対する経済的な利益の額に相当するものとして取り扱われます。これは役員等が直接保険の利益を享受するためです。

第8問: 通達9-2-10において、経済的な利益を「給与として取り扱わない」ための2つの条件は何ですか。

第一に、その利益が所得税法上で経済的な利益として課税されないものであること、第二に、法人がその役員等に対する給与として経理処理していないことの2点です。

第9問: 「継続的に供与される経済的な利益」の判定において、最も重要な要素は何ですか。

役員が受ける経済的な利益の額が、毎月おおむね一定であるかどうかが重要です。額が毎月著しく変動するものは、この定義には該当しません。

第10問: 住宅の光熱費や家事使用人の給料を法人が負担している場合、これらが「継続的に供与される経済的な利益」に該当するための条件を説明してください。

これらの費用を法人が毎月負担しており、かつその負担額が毎月著しく変動しないことが条件です。この場合、定期同額給与の範囲に含まれる継続的な経済的利益として留意されます。

用語集

| 用語 | 定義・説明 |

|---|---|

| 役員等 | 法人の役員、および法人税法第36条に規定する特殊の関係のある使用人を指す。 |

| 経済的な利益 | 資産の贈与、低価譲渡、債務の免除など、法人の行為により実質的に給与支給と同様の経済的効果を役員等にもたらすもの。 |

| 債務の免除 | 法人が役員等に対して持っている債権を放棄すること。貸倒れに該当する場合を除き、免除した金額が経済的な利益となる。 |

| 用役の提供 | 労務の提供やサービスの貸与など。無償または低対価で行われた場合、通常収受すべき対価との差額が利益となる。 |

| 渡切交際費 | 役員等に対して毎月定額で支給される、使途の報告を要しない交際費。業務使用が不明な場合は給与とみなされる。 |

| 定期同額給与 | 毎月おおむね一定の額で支給される給与。経済的な利益のうち、毎月の額が安定しているものもこれに含まれる。 |

| 債務の引き受け | 役員等が負っている債務を法人が無償で肩代わりすること。引き受けた債務の額がそのまま給与相当の利益となる。 |

| 通常取得すべき賃貸料 | 土地や家屋を貸し出す際に、市場価格や適正な計算に基づいて設定されるべき標準的な賃料。 |

| 特殊の関係のある使用人 | 役員の親族など、特定の役員と密接な関係にあり、実質的にその役員の影響下にある使用人。 |

| 給与として経理しない | 法人が帳簿上で当該利益を給与勘定等で費用処理していない状態。特定の条件下で非課税判定の指標となる。 |

コメント