法人税法基本通達第9章 第2節 第3款の「役員給与等|定期同額給与」について解説します。

- 9-2-12:定期同額給与の意義

- 9-2-12の2:特別の事情があると認められる場合

- 9-2-12の3:職制上の地位の変更等

- 9-2-13:経営の状況の著しい悪化に類する理由

解説動画

詳細

国税庁の法令解釈通達に基づく「定期同額給与」に関する規定の要約です。

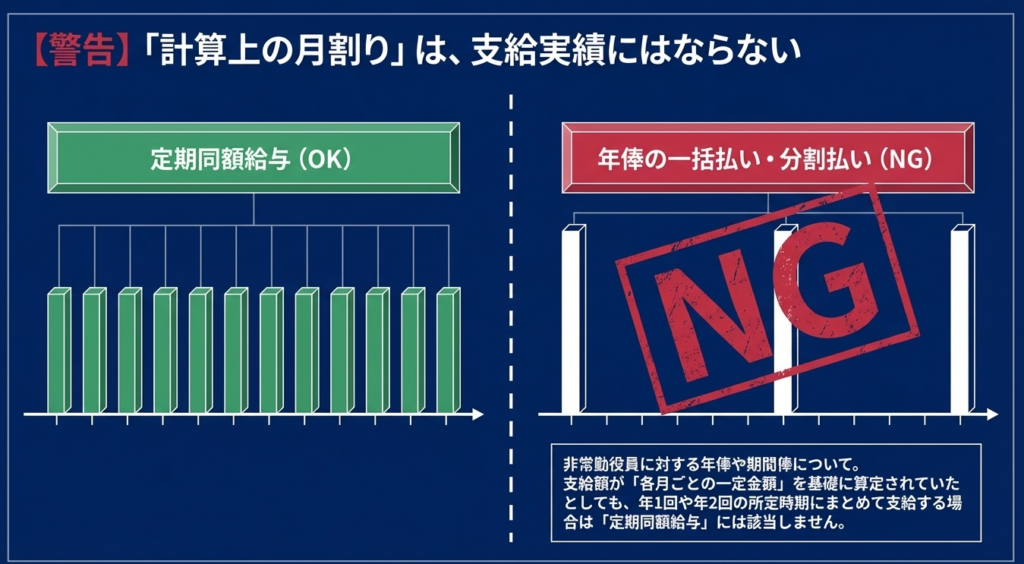

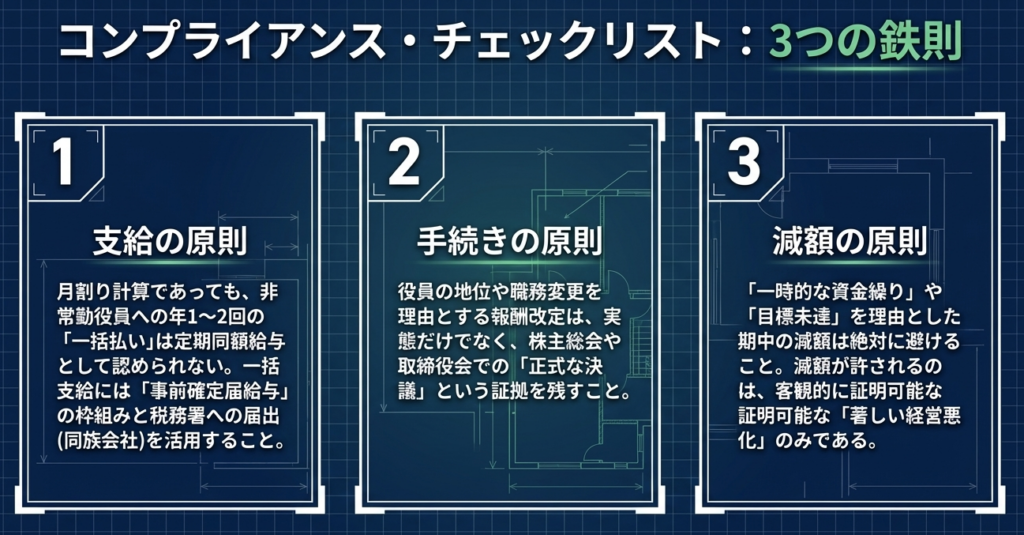

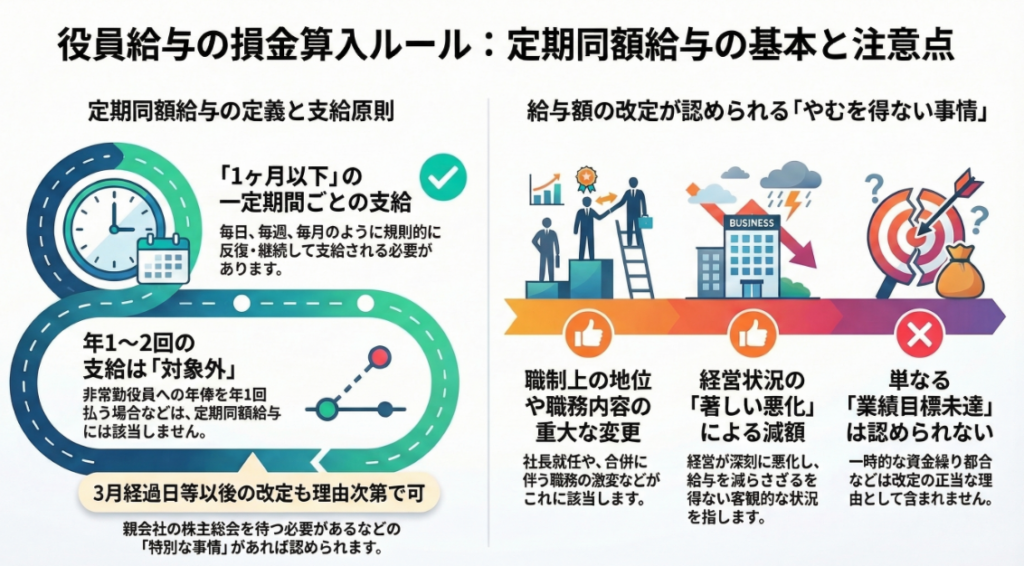

定期同額給与とは、あらかじめ定められた基準により、1か月以下の期間ごとに規則的・継続的に支給される給与を指します。そのため、計算の基礎が月ごとであっても、年1回や2回など所定の時期にまとめて支給される年俸などはこれに該当しません。

給与額の改定については、親会社の株主総会待ちといった「特別の事情」による期日(3か月経過日等)後の改定や、役員の退任や合併に伴う「職制上の地位・職務の重大な変更」といったやむを得ない事情による改定が認められています。

一方で、給与の減額理由となる「経営状況の著しい悪化等」は真にやむを得ない事情に限定され、一時的な資金繰りの都合や単なる業績目標の未達などは含まれない点に注意が必要です。

スライド解説

解説:定期同額給与の該否判定と改定時期の検証

1. はじめに:実務における定期同額給与の重要性と背景

法人税務において、役員給与の損金算入を巡る議論は、企業の税務コンプライアンスにおける最優先事項の一つです。日本の法人税法第34条第1項第1号が定める「定期同額給与」は、実務上、損金算入を認めるための強力な「セーフハーバー(安全地帯)」として機能しています。

この要件遵守の戦略的意義は、単なる節税に留まりません。定期同額給与の枠組みから外れた場合、その給与は損金不算入となり、法人側で課税された上で、受け取る役員個人でも所得税が課されるという「二重課税」の状態を招きます。これは企業利益を著しく毀損させるリスクであり、経営管理における重大な過失となり得ます。

また、この厳格なルールは、経営陣による恣意的な利益調整を排除し、企業の透明性を担保するためのガバナンスの要石でもあります。

まずは、実務担当者が迷うことのないよう、定期同額給与として認められるための核心的な要件を整理します。

2. 結論:定期同額給与として認められるための必須要件

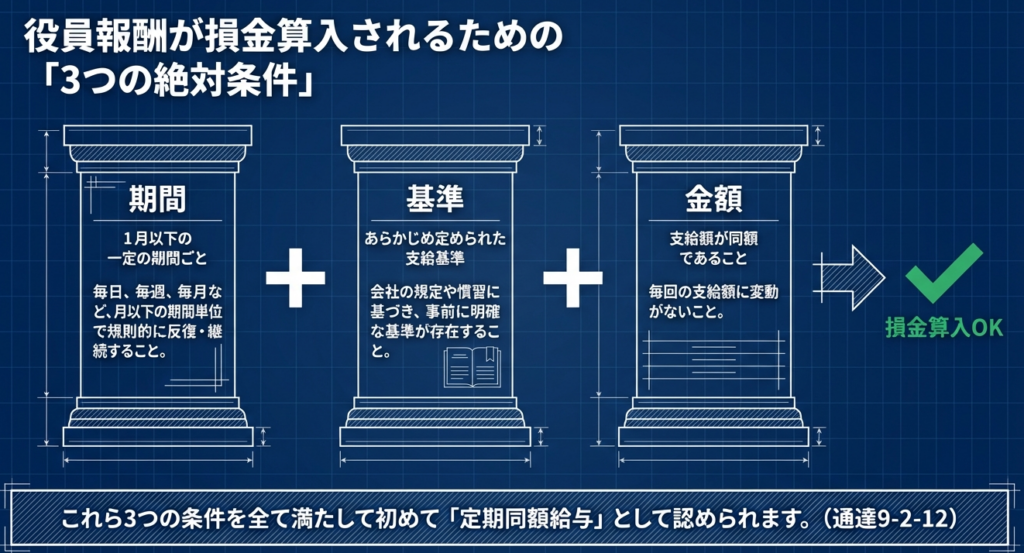

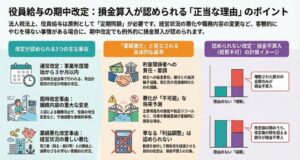

定期同額給与の該否を判定する際、実務上は「支給時期の規則性」と「金額の継続的同一性」という二つの軸で検証する必要があります。

- 支給時期の要件:

「1月以下の一定期間ごと」に規則的に反復・継続して支給されること(例:毎月25日払いなど)。 - 金額の同一性:

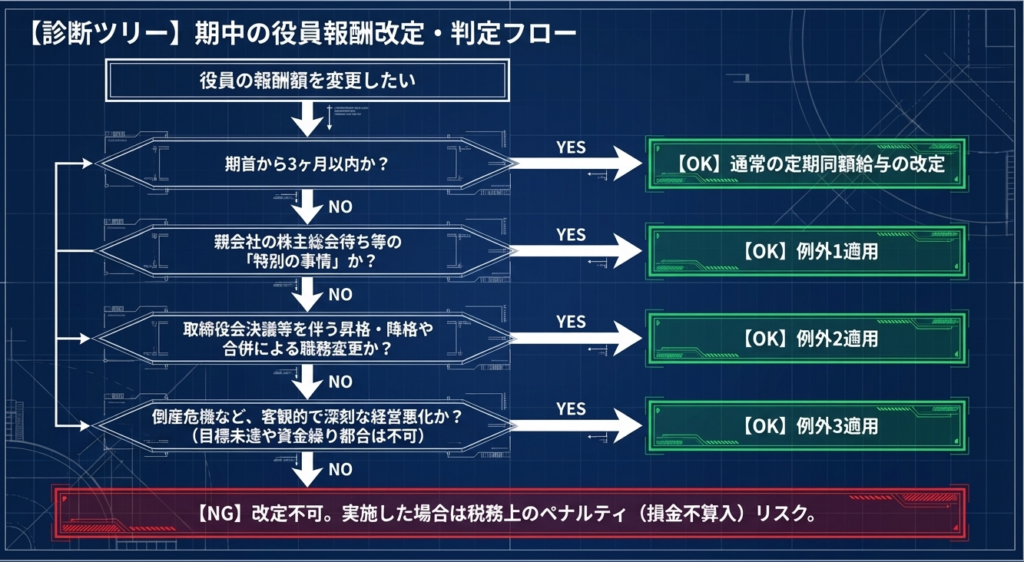

その事業年度の各支給時期における支給額が同額であること。 - 改定時期の原則:

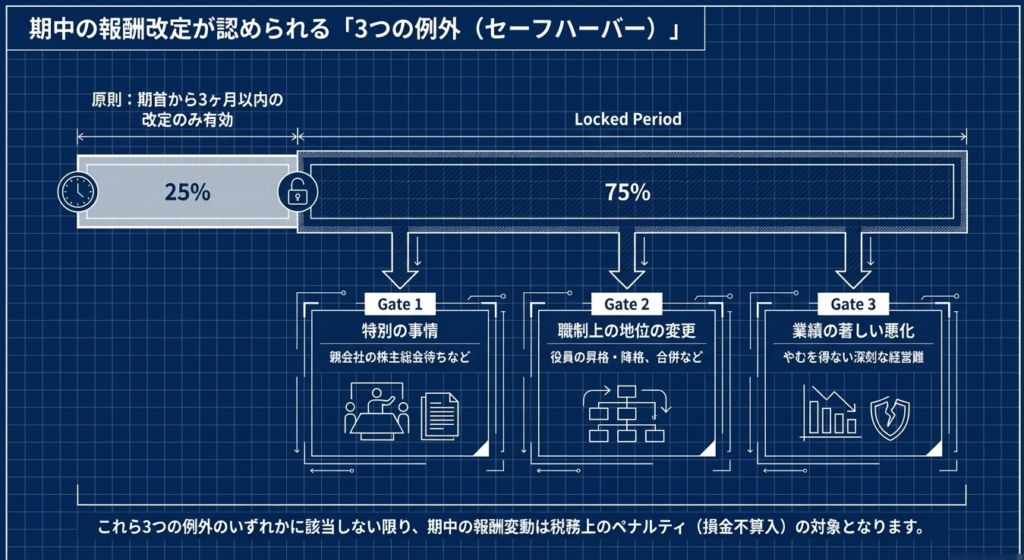

原則として、会計期間開始から3ヶ月以内(3月経過日等)に行われる改定であること。これ以外の期中改定は、特定の例外事由(特別の事情、地位の変更、経営悪化)に該当しない限り認められません。

ここで、実務担当者が特に留意すべきは、非常勤役員等への「年俸」の支払いです。

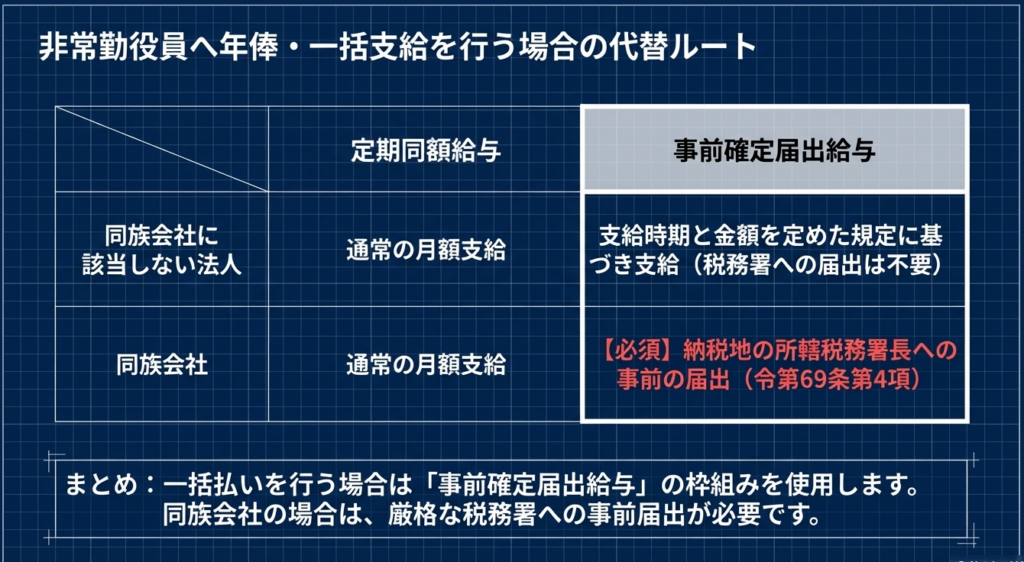

通達9-2-12の注釈にある通り、年俸や期間俸であっても、支給形態によって税務上の扱いが分かれます。 特に、「非同族会社」が所定の時期に確定額を支給する場合、あるいは同族会社であっても適切に届出を行っている場合は「事前確定届出給与」として扱われますが、これに該当せず、単に年1回や2回にまとめて支給する形態は「定期同額」とは認められません。

親子会社間の出向(転籍)に伴う給与精算などで、不意に年1回払いの形態が発生し、多額の損金不算入が生じるケースは実務上の典型的な落とし穴です。

それでは、これらの要件をさらに精緻に運用するため、詳細な判定基準と各通達の解釈を確認していきましょう。

3. 詳細解説:定期同額給与の意義と改定ルール

各通達(9-2-12から9-2-13)の規定は、実務における「防衛線」です。税務当局がどのような観点で否認を検討するのか、そのロジックを理解することが肝要です。

3.1. 定期同額給与の「意義」と支給スパンの判定

通達9-2-12は、定期同額給与の本質を「月以下の期間を単位として規則的に反復・継続して支給されるもの」と定義しています。

算定の基礎が「月額」であっても、実際の支給が「半期ごと」や「年1回」に集約されている場合、定期同額給与としての適格性を喪失します。前述した通り、非同族会社においては事前確定届出給与として救済される道もありますが、同族会社においては事前の届出がない限り、原則として損金不算入の憂き目に遭います。

実務上は、役員報酬規定や個別の契約において、支給サイクルが月次ベースとなっているかを再点検することが不可欠です。

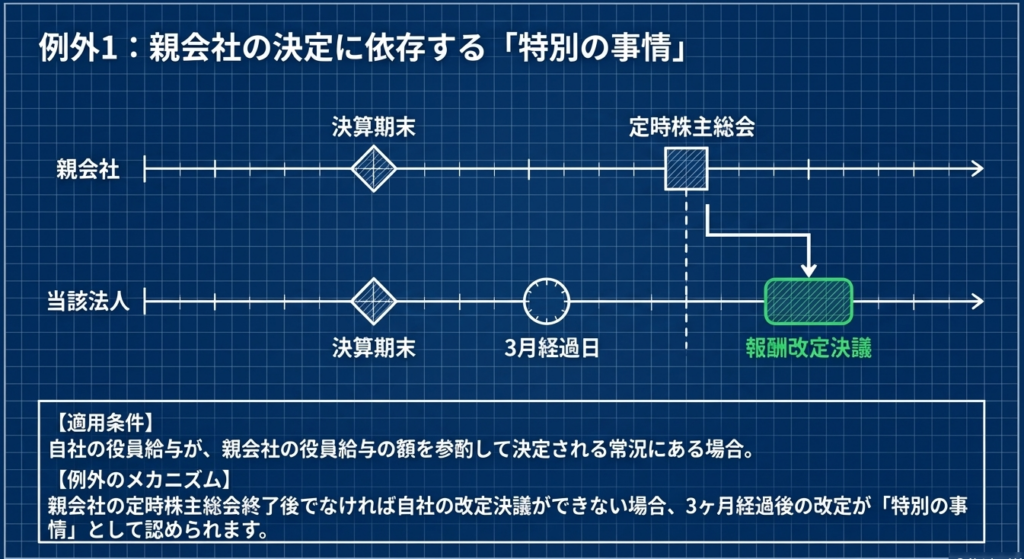

3.2. 改定時期に関する「特別の事情」の許容範囲

通常、役員給与の改定は事業年度開始から3ヶ月以内に行う必要がありますが、通達9-2-12の2では、これを超えた改定でも認められる「特別の事情」を定めています。

典型的なケースとして、親会社の定時株主総会の決議結果を待って自社の役員報酬を決定する慣行がある子会社の状況が挙げられます。親会社の総会が自社の「3月経過日」よりも後に開催されるために決議が遅延する場合、その遅延には合理的な理由があるとみなされます。

ただし、これはあくまで外部要因による不可避な遅延であり、自社都合による単なる決議の失念は「特別の事情」には含まれないことを肝に銘じておくべきです。

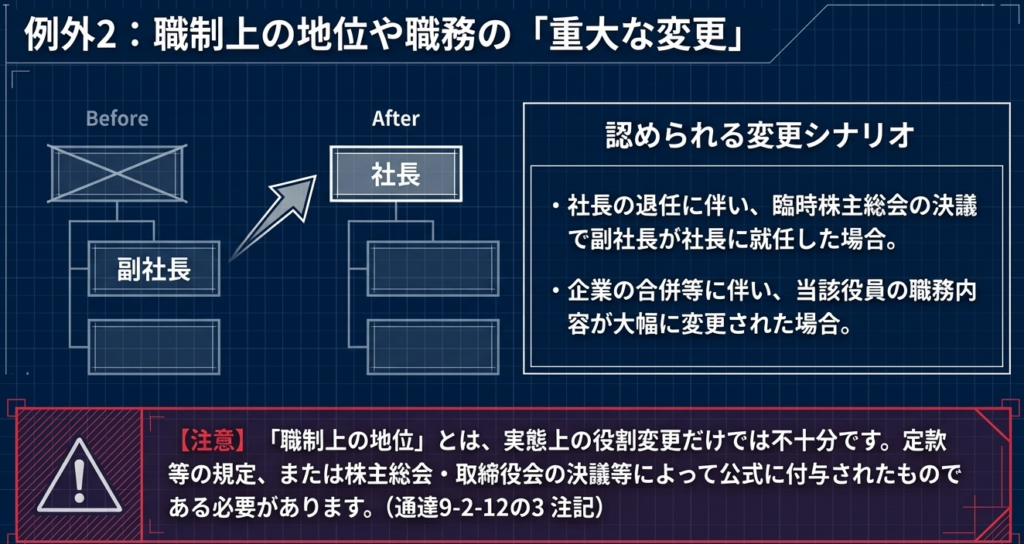

3.3. 職制上の地位の変更に伴う改定

期中における増額改定が認められる有力な根拠となるのが、通達9-2-12の3に規定された「職制上の地位の変更」です。

ここでいう地位とは、単なる呼称の変更ではなく、「定款等の規定、または株主総会・取締役会の決議等により付与されたもの」と厳格に定義されています。

- 社長の急逝や退任に伴い、臨時株主総会を経て副社長が社長に就任する場合。

- 合併等の組織再編により、役員の職務内容が根本から変貌する場合。

これらは損金算入が認められる正当な改定理由となります。

しかし、単なる「功労に報いるための昇給」や「職務分担の微調整」では、職務内容の「重大な変更」とは認められません。法的な決議手続を経て、職制上の責任が客観的に変化したことを証明できるかどうかが成否を分けます。

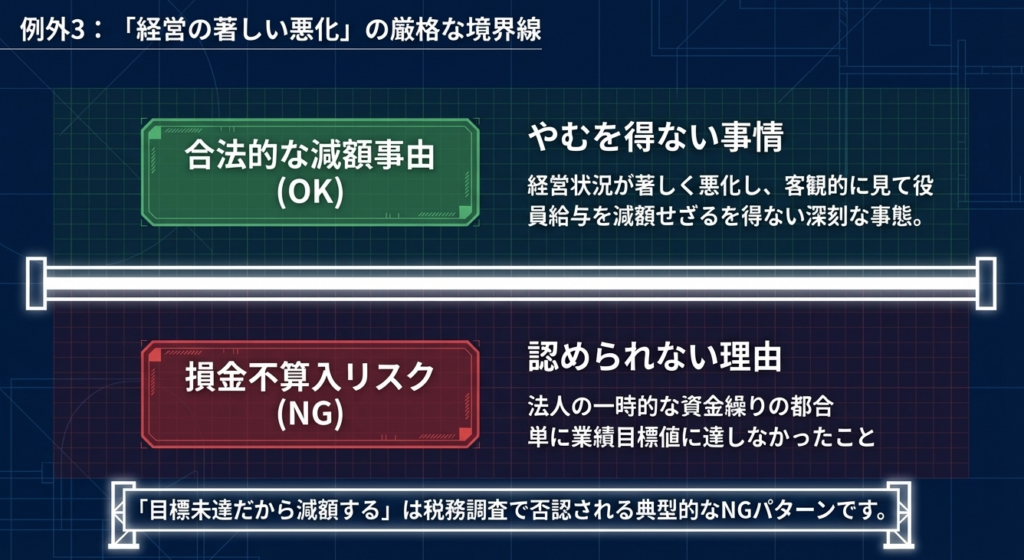

3.4. 経営状況の悪化に伴う減額改定

期中の減額改定について、通達9-2-13は「経営の状況が著しく悪化したこと」を要件としています。

この判断において、納税者側には極めて重い立証責任が課されます。以下のケースは、原則として認められません。

- 一時的な資金繰りの都合による支払い猶予。

- 単に当初の業績目標値に届かなかったという内部的な予算未達。

認められるのは、倒産危機や著しい財務内容の悪化など、第三者(金融機関や取引先等)に対して役員給与を削らざるを得ないことを客観的に説明できる「やむを得ない事情」がある場合に限られます。

単なる経営判断による「主観的な選択」としての減額は、定期同額の要件を破るものとみなされ、減額前の金額との差額が損金不算入等のリスクに晒されます。

これらの技術的な境界線を踏まえた上で、次に実務現場で徹底すべき防衛策を整理します。

4. まとめ:実務における運用上の注意点

実務において定期同額給与の要件を遵守し、将来の税務調査に備えるためには、形式と実態の双方を整える必要があります。

- エビデンスの即時整備:

職制上の地位変更や経営悪化による改定を行う際は、必ずその根拠となる株主総会や取締役会の議事録を遅滞なく作成してください。後付けの議事録作成(遡及作成)は、税務調査において最も厳しく追及されるポイントの一つです。「決議の日付」とその内容が、通達の要件に合致していることを書面で即座に証明できる体制を整えてください。 - 特殊な役員形態の点検:

非常勤役員や、親会社・関連会社からの兼務役員に対する支給形態を今一度確認してください。特に「年1回払い」が慣習化している場合、非同族会社としての要件を満たしているか、あるいは必要な届出が完了しているか、会計士等の専門家を交えて精査することを強く推奨します。

「定期同額給与」の要件を遵守することは、単なる税金計算のテクニックではありません。それは、法人の意思決定プロセスが法令に則り、適切に文書化されていることを示す、企業ガバナンスそのものです。

プロフェッショナルとして、常に形式的な通達の背後にある「恣意性の排除」という趣旨を理解し、企業の信頼性を守る守護者として実務に当たってください。

ガイド:Q&A

第1問: 「定期同額給与」における「支給時期が1月以下の一定の期間ごと」とは、具体的にどのような支給形態を指しますか。

あらかじめ定められた支給基準(慣習を含む)に基づき、毎日、毎週、毎月のように月以下の期間を単位として、規則的に反復または継続して支給されるものを指します。

第2問: 非常勤役員に対し、月額を基礎として算定された年俸を年1回支給する場合、これは定期同額給与に該当しますか。その理由と共に述べてください。

該当しません。たとえ支給額が各月ごとの一定額を基礎に算定されていても、支給間隔が1月を超えているため、定期同額給与の要件を満たさないことに留意が必要です。

第3問: 定期同額給与に該当しない非常勤役員への年俸が「事前確定届出給与」とされるため、同族会社が行うべき手続きは何ですか。

法令(令第69条第4項)の定めに従い、納税地の所轄税務署長に対してあらかじめ届出を行う必要があります。

第4問: 役員給与の改定が「3月経過日等」の後に行われる場合、認められる「特別の事情」の具体例を一つ挙げてください。

自社の役員給与を親会社の額に参酌して決定する常況にあり、親会社の定時株主総会終了後でなければ改定決議ができないといった事情が挙げられます。

第5問: 役員の「職制上の地位」とは、どのような根拠によって付与されたものを指しますか。

定款等の規定、あるいは株主総会や取締役会の決議等によって付与された地位を指します。

第6問: 役員の職務内容に重大な変更があったとみなされる具体的な状況には、どのようなものがありますか。

定時株主総会後の期間において、社長の退任に伴い副社長が社長に就任する場合などが、職制上の地位や職務内容の重大な変更に該当します。

第7問: 経営状況の悪化を理由とした給与改定において、認められない例(除外される事情)を二つ挙げてください

法人の一時的な資金繰りの都合や、単に業績目標値に達しなかったことなどは、経営状況の著しい悪化に類する理由には含まれません。。

第8問: 非同族会社が非常勤役員に対し、所定の時期に確定額の年俸を支給する場合、その給与はどのように分類されますか。

所定の時期に確定した額の金銭を交付する旨の定めに基づいている場合、「事前確定届出給与」に分類されます。

第9問: 定期同額給与の支給基準には、明文化された規定以外にどのようなものが含まれますか。

慣習による支給基準も含まれます。これに基づき規則的に反復・継続して支給されることが求められます。

第10問: 合併に伴う役員の職務内容の変更は、給与額の改定においてどのような扱いとなりますか。

「役員の職務の内容の重大な変更その他これらに類するやむを得ない事情」に該当し、定期同額給与の範囲内での改定理由として認められます。

用語集

要語彙集(グロッサリー)

| 用語 | 定義・説明 |

|---|---|

| 定期同額給与 | 支給時期が1月以下の一定期間ごとであり、あらかじめ定められた基準に基づき規則的に支給される同額の給与。 |

| 事前確定届出給与 | 所定の時期に確定した額を支給する旨の定めに基づく給与。同族会社の場合は税務署長への届出が必要となる。 |

| 3月経過日等 | 役員給与の改定において基準となる時期。これ以降の改定には、親会社の意向参酌などの「特別の事情」が必要とされる。 |

| 職制上の地位 | 定款、株主総会、取締役会などの決議により付与された役員の役職や立場。 |

| 同族会社 | 特定の株主等によって支配されている法人。役員給与の取り扱いにおいて、非同族会社とは異なる届出義務等の制限がある。 |

| 経営の状況の著しい悪化 | 役員給与を減額せざるを得ないやむを得ない事情。単なる目標未達や一時的な資金不足はこれに含まれない。 |

| 期間俸 | 事業年度などの一定期間を単位として定められる報酬。年1回や2回の支給形態をとる場合、定期同額給与には該当しない。 |

コメント