法人税法基本通達第9章 第2節 第4款の「役員給与等|事前確定届出給与」について解説します。

- 9-2-14:事前確定届出給与の意義

- 9-2-15の2:過去の役務提供に係るもの

- 9-2-15の3:確定した額に相当する適格株式等の交付

- 9-2-15の4:事前確定届出給与の要件

- 9-2-15の5:業績指標その他の条件により全てが支給されない給与

- 9-2-16:職務の執行の開始の日

解説動画

詳細

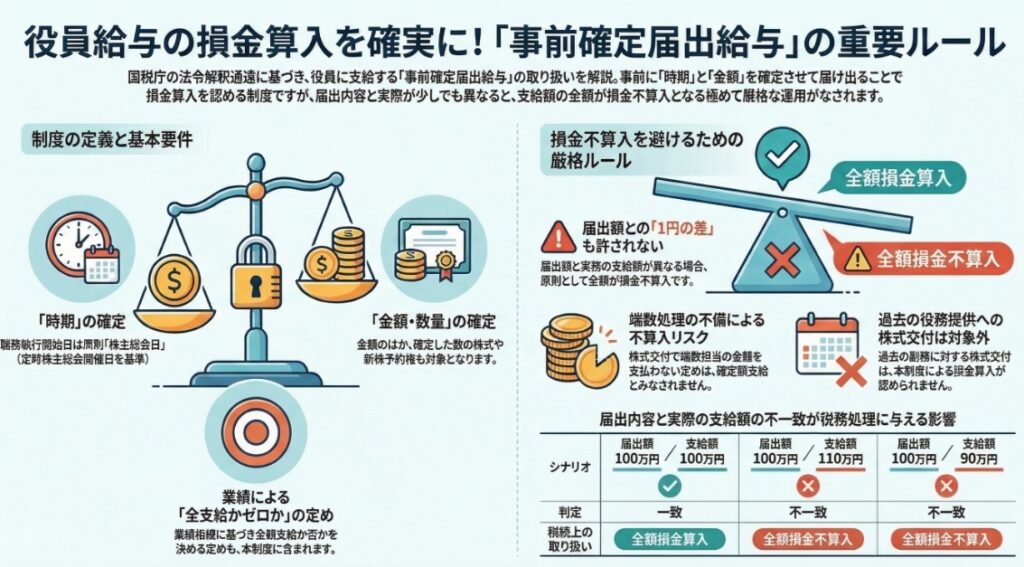

事前確定届出給与とは、所定の時期に確定した額の金銭や株式等を交付する旨の定めに従って支給される役員給与です。税務署に届け出た額と実際の支給額が異なる場合、原則としてその全額が損金不算入となるため注意が必要です。

役員の過去の役務提供の対価として譲渡制限付株式等で支払われる給与は、定期同額給与に該当せず損金不算入となります。また、株式交付時に生じた端数相当の金銭を交付しない場合も、確定した額の支給とは認められません。

なお、業績指標により「全額支給か全く支給しないか」を定めた給与は業績連動給与には該当せず、本給与の対象となります。職務執行の開始日は、通常、役員に選任された株主総会の日となります。

スライド解説

解説:事前確定届出給与の実務詳解

1. 導入:事前確定届出給与が法人税実務において極めて重要である理由

法人税務において、役員報酬の損金算入管理は企業のボトムラインを左右する最重要課題の一つです。法人税法は原則として役員給与の損金算入を制限していますが、恣意的な利益操作を排除しつつ、正当な報酬を認めるための例外措置として以下の三つの柱を設けています。

- 定期同額給与

- 事前確定届出給与

- 業績連動給与

この中でも「事前確定届出給与」は、実質的な役員賞与を損金化できる唯一の手段として、戦略的に極めて高い価値を持ちます。適切に運用すれば、納税額を適正にコントロールし、キャッシュフローを劇的に改善することが可能です。

逆に、損金不算入となった場合のインパクトは甚大です。役員賞与額に対する法人税の実効税率分(約30%強)がそのまま余計なキャッシュアウトとして企業を襲います。

しかし、本制度は「届出た内容と1円の齟齬も許されない」という極めて厳格な形式要件を前提としています。実務担当者が最も警戒すべきは、この「不一致による全額否認」という致命的なリスクです。

2. 結論:実務上の「絶対原則」と損金算入の可否

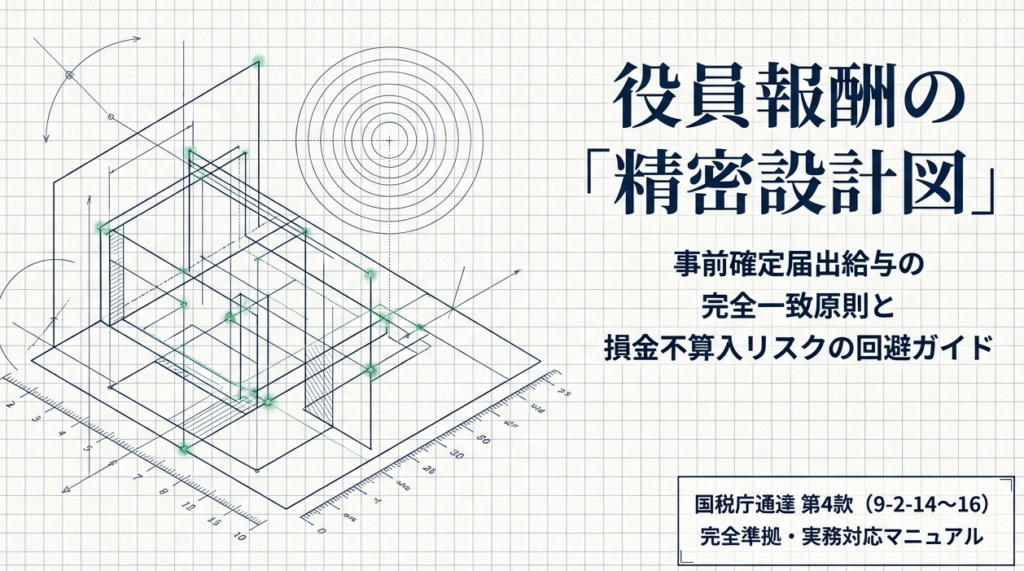

法人税法基本通達9-2-14に基づき、事前確定届出給与の損金算入を確実にするための絶対的な判断基準は、「届出額・数と実際の支給実態が完全に一致していること」です。

9-2-14 法第34条第1項第2号《事前確定届出給与》に掲げる給与は、所定の時期に確定した額の金銭等(確定した額の金銭又は確定した数の株式若しくは新株予約権若しくは確定した額の金銭債権に係る法第54 条第1項《譲渡制限付株式を対価とする費用の帰属事業年度の特例》に規定する特定譲渡制限付株式若しくは法第54 条の2第1項《新株予約権を対価とする費用の帰属事業年度の特例等》に規定する特定新株予約権をいう。)を交付する旨の定めに基づいて支給される給与をいうのであるから、例えば、同号の規定に基づき納税地の所轄税務署長へ届け出た支給額と実際の支給額が異なる場合にはこれに該当しないこととなり、原則として、その支給額の全額が損金不算入となることに留意する。(平19年課法2-3「二十二」により追加、平29年課法2-17「十二」により改正)

税務当局の運用において、1円あるいは1株の相違であっても、届出通りの支給がなされなかったと判定されれば、原則としてその支給額の全額が損金不算入となります。これは、単なる「一部否認」に留まるものではありません。

この厳格な運用がもたらす波及効果は深刻です。

- 財務的ダメージ:

法人税負担の増加により、会計上の当期純利益および配当可能利益(分配可能額)が圧縮され、株主還元や次期投資計画に悪影響を及ぼします。 - 税務上の二重課税:

会社側で損金不算入(法人税課税)となる一方で、役員個人には所得税が課されるという、実質的な二重課税状態を招きます。

経理担当者は、経営会議等において「この届出は単なる事務作業ではなく、会社の利益とガバナンスを守るための防衛策である」というロジックで、スケジュールと金額遵守の徹底を進言しなければなりません。

3. 詳細解説:法令・通達に基づく主要な論点の整理

適正な実務運用のために、通達(9-2-14~9-2-16)が示す核心的な論点を整理します。

3.1. 「確定した額・数」の意義と算定の厳密性(通達9-2-14、9-2-15の3)

事前確定届出給与の根幹は、支給時期と金額・数量が「確定」していることです。

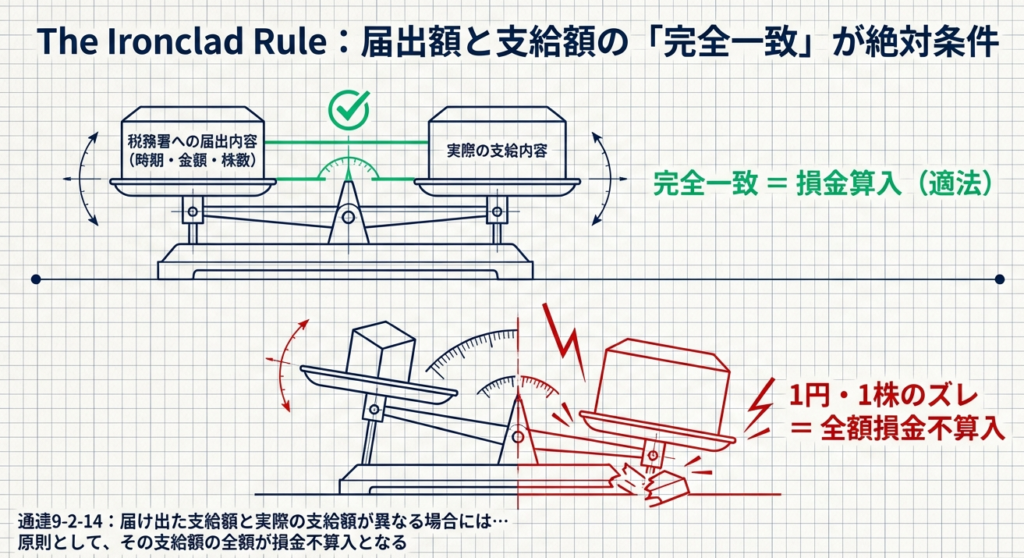

9-2-15の3 令第69条第8項《事前確定届出給与》の確定した額に相当する適格株式(法第34条第1項第2号ロ《事前確定届出給与》に規定する適格株式をいう。以下この節において同じ。)又は適格新株予約権(同号ハに規定する適格新株予約権をいう。以下この節において同じ。)を交付する旨の定めに基づいて支給する給与は、確定した額を支給する給与をいうのであるから、適格株式又は適格新株予約権の交付する数の算定に際して一に満たない端数が生じた場合において、適格株式又は適格新株予約権と当該一に満たない端数の適格株式又は適格新株予約権の価額に相当する金銭を交付しないこととしたときは、当該確定した額を支給する給与には該当しないことに留意する。(平29年課法2-17「十二」により追加)

特に株式交付を伴う報酬設計で陥りやすい落とし穴が「端数処理」です。

通達9-2-15の3では、適格株式等の交付数に1株未満の端数が生じた場合、「適格株式等と、その端数相当の金銭をいずれも交付しないこととしたとき」は、確定した額を支給する給与には該当しないと明示されています。

「端数だから切り捨てて支給しない」という安易な合意は、数千万円単位の損金否認を招く引き金になりかねません。端数に対する金銭支払の有無を含め、届出時点での厳密な設計が求められます。

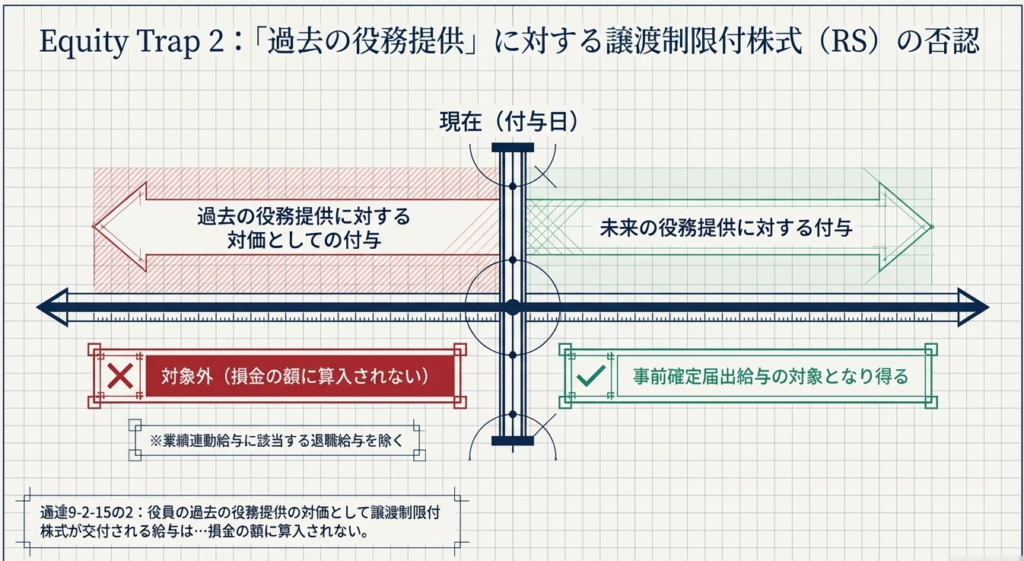

3.2. 過去の役務提供に対する株式報酬の取り扱い(通達9-2-15の2)

譲渡制限付株式(RS)等を交付する場合、それが「過去の役務提供」のみを対象とするものは、退職給与に該当する場合を除き、定期同額給与の範囲に含まれません。

通達9-2-15の2に則れば、これらは事前確定届出給与としても損金算入が認められないことになります。

9-2-15の2 役員の過去の役務提供の対価として譲渡制限付株式(法第54 条第1項《譲渡制限付株式を対価とする費用の帰属事業年度の特例》に規定する譲渡制限付株式をいう。以下9-2-16の2及び9-2-27の2において同じ。)又は譲渡制限付新株予約権(法第54 条の2第1項《新株予約権を対価とする費用の帰属事業年度の特例等》に規定する譲渡制限付新株予約権をいう。以下9-2-27の2において同じ。)が交付される給与(法第34条第1項《役員給与の損金不算入》 の退職給与で業績連動給与に該当しないものを除く。)は、令第69条第3項第1号《定期同額給与の範囲等》に掲げる給与に該当しないため、当該譲渡制限付株式又は譲渡制限付新株予約権による給与の額は、法第34条第1項第2号に掲げる給与として損金の額に算入されないことに留意する。(平28年課法2-11「六」により追加、平29年課法2-17「十二」、令3年課法2-21「九」により改正)

インセンティブ設計においては、その報酬がどの期間の職務執行に対する対価なのか、制度趣旨との整合性を精査する必要があります。

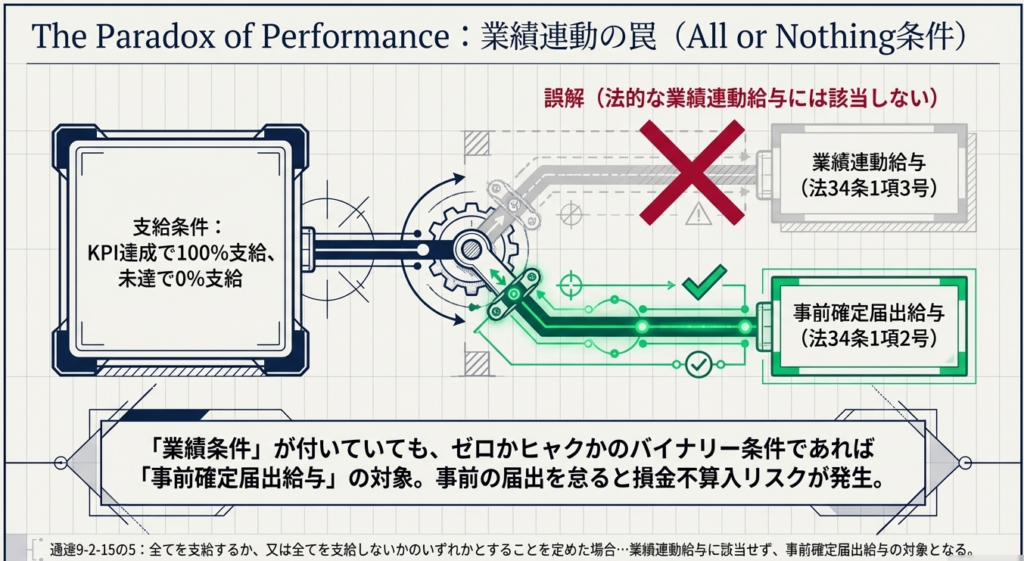

3.3. 「オール・オア・ナッシング」型の戦略的活用(通達9-2-15の4、9-2-15の5)

実務上、非常に有用なのが通達9-2-15の5に示された「全額支給か不支給か」の判定です。 特定の業績指標等の条件に基づき、「条件達成なら全額支給、未達なら0」とする定めは、業績連動給与には該当せず、事前確定届出給与の枠組みで判定されます。

9-2-15の5 法人がその役員に対して支給する給与について、業績指標(法第34 条第5項《業績連動給与》に規定する内国法人又は当該内国法人との間に支配関係がある法人の業績を示す指標をいう。以下9-2-16 の2において同じ。)その他の条件により、その全てを支給するか、又はその全てを支給しないかのいずれかとすることを定めた場合における当該定めに従って支給する給与は、同項に規定する業績連動給与に該当せず、同条第1項第2号((事前確定届出給与))に掲げる給与の対象となることに留意する。(平29年課法2-17「十二」により追加)

これは戦略的な「逃げ道」として機能します。

業績連動給与としての厳格な算定式や開示要件、有価証券報告書等での詳細な記載を回避しつつ、実質的に強力なインセンティブ機能を持たせることが可能になるからです。

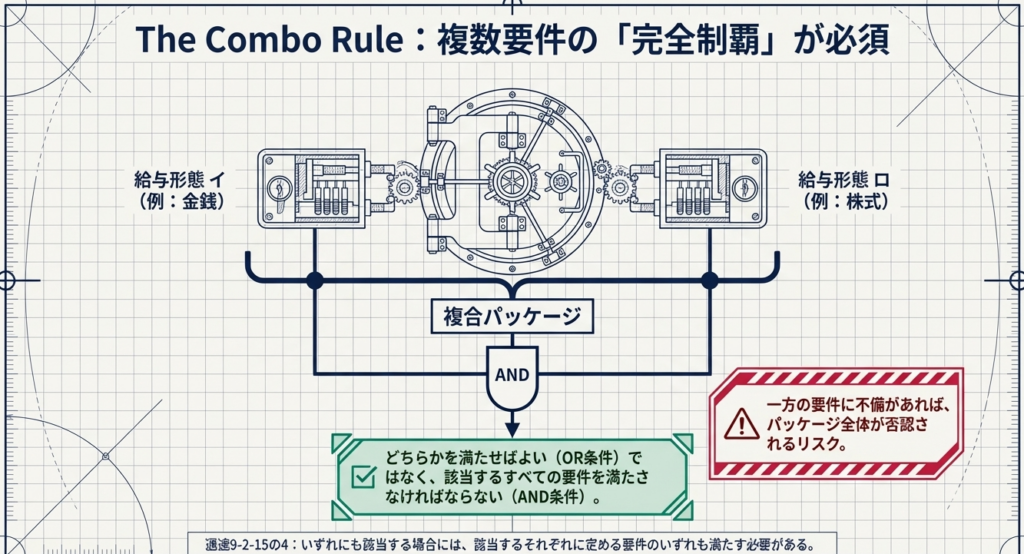

金銭と株式等を併用する場合は、それぞれの形態ごとに要件を満たす必要がある(通達9-2-15の4)点に留意しつつ、この柔軟性を活用すべきです。

9-2-15の4 法人がその役員に対して支給する給与が法第34条第1項第2号《事前確定届出給与》に掲げる給与に該当するかどうかの判定に当たっては、同号イに掲げる場合及び同号ロに掲げる場合のいずれにも該当する場合には、該当するそれぞれに定める要件のいずれも満たす必要があることに留意する。

同号イに掲げる場合及び同号ハに掲げる場合のいずれにも該当する場合の判定についても、同様とする。(平29年課法2-17「十二」により追加)

3.4. 職務の執行の開始日(通達9-2-16)

届出期限の起算点となる「職務の執行の開始日」の判定ミスは致命的です。通達9-2-16では、定時株主総会で選任され、即日就任した場合は「その開催日」を執行開始日としています。

9-2-16 令第69条第3項第1号及び第4項第1号《事前確定届出給与》の「職務の執行の開始の日」とは、その役員がいつから就任するかなど個々の事情によるのであるが、例えば、定時株主総会において役員に選任された者で、その日に就任した者及び役員に再任された者にあっては、当該定時株主総会の開催日となる。(平19年課法2-3「二十二」より追加、平19年課法2-17「二十」、平28年課法2-11「六」、平29年課法2-17「十二」により改正)

ただし、実務上は臨時株主総会による期中就任や、内規による執行開始日のズレが生じるケースがあり、これらを見誤ると届出期限を徒過するリスクが生じます。

登記簿や議事録の日付と、税務上の執行開始日を厳密にリンクさせて管理する必要があります。

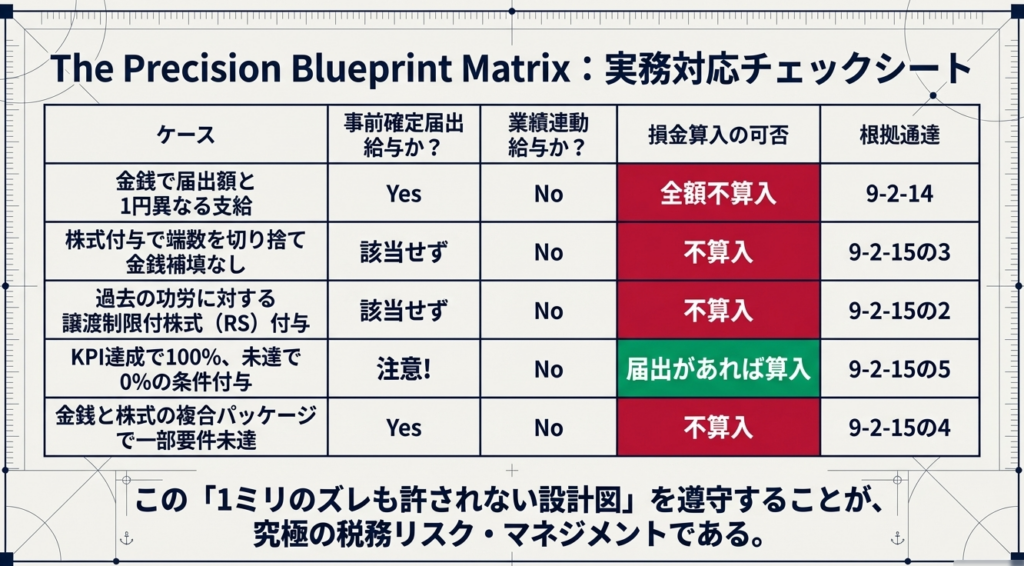

4. まとめ:実務担当者が陥りやすい落とし穴とチェックポイント

事前確定届出給与は、形式要件を一つでも欠けば「全額否認」という劇薬に変わります。プロフェッショナルとして、以下のチェックリストを確実に運用してください。

- 届出額と支給額の「完全一致」:

1円、1株の齟齬も許されません。振り込みデータ作成時には、届出書(控)との照合を二名体制で行うなど、物理的なミスを排除する体制を構築してください。 - 株式報酬における「端数処理」の事前確定:

通達9-2-15の3に基づき、端数が生じた際の金銭交付ルールが届出内容と完全に整合しているか再確認してください。端数不交付は損金不算入への最短ルートです。 - 「職務執行開始日」の証憑管理:

定時・臨時株主総会の議事録と、届出書上の日付、実際の就任実態に1日の狂いもないか確認してください。 - 経営層への説得ロジック:

「なぜこれほど厳格な管理が必要なのか」と問われたら、こう答えてください。 「役員報酬の1円のミスは、会社から約30%の追加税負担を強いるだけでなく、役員個人の手取り額をも不当に減少させる、ガバナンス上の欠陥と見なされるからです。適正な届出の遵守こそが、企業の純利益と役員の信頼を守る最短の実務なのです。」

適切な届出と厳格な運用は、単なる節税を超え、企業の健全なガバナンスの証明となります。本ガイドを実務の指針とし、確実な税務コンプライアンスを実現してください。

ガイド:Q&A

問題 1: 事前確定届出給与の基本的な定義について説明してください。

事前確定届出給与とは、所定の時期に、確定した額の金銭または確定した数の株式・新株予約権等を交付する旨の定めに基づいて支給される給与のことです。これには、特定譲渡制限付株式や特定新株予約権なども含まれます。

問題 2: 税務署長へ届け出た支給額と実際の支給額が異なる場合、税務上どのような取り扱いになりますか。

届け出た支給額と実際の支給額が異なる場合には、事前確定届出給与には該当しないこととなります。その結果、原則としてその支給額の全額が損金不算入となるため、厳格な一致が求められます。

問題 3: 役員の過去の役務提供の対価として譲渡制限付株式を交付する場合、損金算入は認められますか。

役員の過去の役務提供の対価として交付される譲渡制限付株式等は、定期同額給与に該当しません。また、これらは事前確定届出給与としても損金の額に算入されない点に留意が必要です。

問題 4: 株式等の交付において、1株に満たない端数が生じた際の処理が「確定した額」の判定にどう影響しますか。

株式等の数の算定で端数が生じた際、その端数分に相当する金銭を交付しないこととした場合、それは「確定した額を支給する給与」には該当しないと判定されます。確定した額を維持するためには、端数処理も含めた適切な設計が必要です。

問題 5: 給与が法第34条第1項第2号の複数の区分(イ・ロ・ハ等)に該当する場合、判定において何に留意すべきですか。

法人が支給する給与が複数の号や区分(イおよびロ、またはイおよびハなど)にまたがって該当する場合には、それぞれの区分で定められている要件のすべてを満たす必要があります。

問題 6: 業績指標に基づき「全額を支給するか、全額を支給しないか」のみを定める給与は、どのように分類されますか。

業績指標等の条件により「全てを支給する」か「全て支給しない」かの二者択一で定められた給与は、業績連動給与には該当しません。この場合、事前確定届出給与の対象として取り扱われます。

問題 7: 「職務の執行の開始の日」は、一般的にどのように判断されますか。

「職務の執行の開始の日」は、その役員がいつから就任するかといった個々の具体的な事情に基づいて判断されます。一律の規定ではなく、個別の契約や選任状況に依存します。

問題 8: 定時株主総会で選任された役員の場合、「職務の執行の開始の日」はいつになりますか。

定時株主総会において選任され、その日に就任した役員、あるいは再任された役員については、原則として当該定時株主総会の開催日が「職務の執行の開始の日」となります。

問題 9: 事前確定届出給与として認められる金銭以外の交付物にはどのようなものがありますか。

金銭のほか、確定した数の株式、新株予約権、あるいは特定譲渡制限付株式や特定新株予約権を対価とする確定した額の金銭債権などが挙げられます。

問題 10: 業績連動給与と事前確定届出給与の区分において、業績指標の条件がどのように影響するか説明してください。

業績指標を用いる場合でも、その指標によって支給額が変動するのではなく、全額支給か否かのみを決定する定めであれば、業績連動給与ではなく事前確定届出給与の枠組みで判定されることになります。

用語集

| 用語 | 定義・説明 |

|---|---|

| 事前確定届出給与 | 役員に対し、あらかじめ定められた時期に確定した額(または数)を支給する給与。所轄税務署長への事前の届け出が必要。 |

| 損金不算入 | 法人の会計上の費用としては計上されるが、法人税の計算上、所得から控除できる「損金」として認められないこと。 |

| 特定譲渡制限付株式 | 法第54条第1項に規定される、一定期間の譲渡制限が付された株式。役員給与として交付される際、事前確定届出給与の対象となり得る。 |

| 特定新株予約権 | 法第54条の2第1項に規定される、特定の制限が付された新株予約権。 |

| 適格株式 / 適格新株予約権 | 法第34条第1項第2号のロおよびハに規定される、事前確定届出給与の対象として認められる株式または新株予約権。 |

| 業績連動給与 | 法第34条第5項に規定される、法人や支配関係にある法人の業績を示す指標(利益や株価等)に連動して支給額が変化する給与。 |

| 業績指標 | 法人の業績を測るための指標。利益、売上、株価などが含まれるが、これに基づく「全額かゼロか」の判定は事前確定届出給与の枠組みとなる。 |

| 職務の執行の開始の日 | 役員がその職務を開始する日。通常は株主総会での選任・就任日がこれに該当するが、個別の事情により判断される。 |

| 定期同額給与 | 令第69条第3項第1号に掲げられる、一定期間ごとに同額が支給される給与。過去の役務提供に対する株式交付はこれに該当しないとされる。 |

コメント