トピックス記事として、社宅に関する税制と社会保険の罠について解説します。

解説動画

詳細

社宅制度を導入・運用する際、所得税と社会保険で家賃設定のルールが全く異なる点に注意が必要です。

所得税では「固定資産税評価額」を基準に計算し、一定額を従業員から徴収していれば非課税となります。しかし、社会保険では社宅の家賃補助を「現物給与」とみなし、都道府県ごとに定められた基準(畳数など)で評価します。

この評価額と実際の徴収家賃の差額は社会保険の「標準報酬月額」に上乗せされるため、税務上の計算だけで安心していると、会社と従業員双方の社会保険料が想定外に増加する落とし穴があります。さらに、社会保険では非課税の通勤手当も含めて収入を計算するため、扶養判定にも影響が及びます。後から未払い分を追徴されるリスクもあるため、両方の基準を正確に把握することが重要です。

スライド解説

社宅制度の落とし穴:所得税と社会保険で異なる「二つの物差し」

1. 導入:なぜ今、社宅制度の再確認が実務で重要なのか

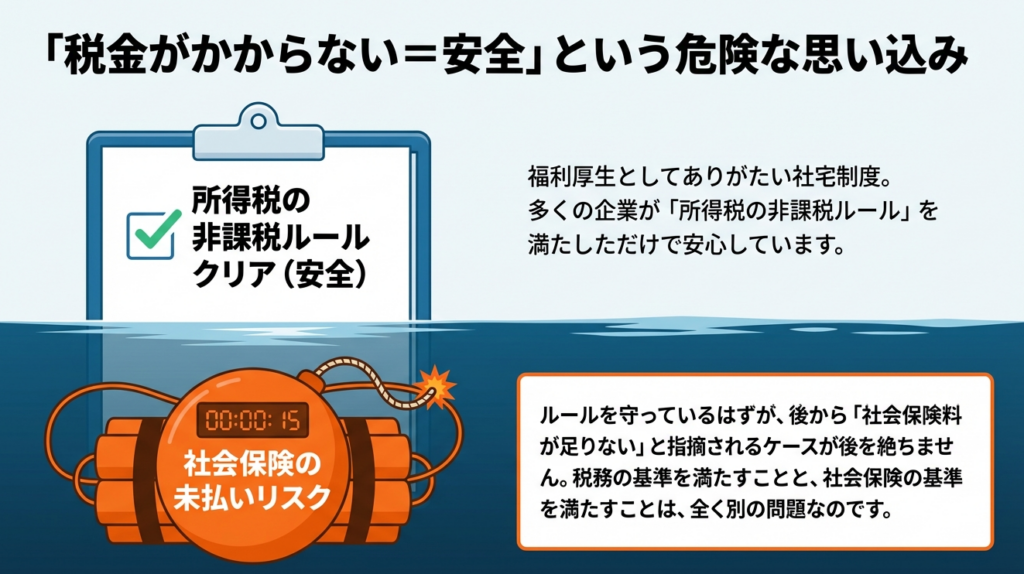

社宅制度は、従業員の住居費負担を軽減し、手取り額を実質的に増やすことができる非常に優れた福利厚生の一つです。しかし、経営的な視点から見れば、この「善意の制度」が、実は多くの企業にとって「隠れた人件費」を増大させ、コンプライアンス上の潜在的なリスクとなっているケースが散見されます。

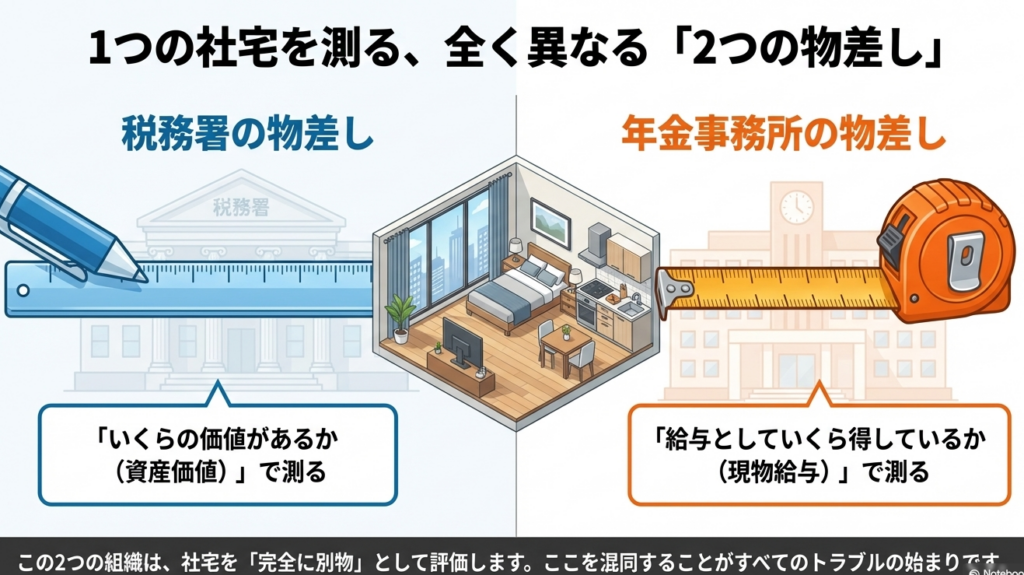

実務の現場では、所得税が非課税になるかどうかにばかり目が向きがちですが、社宅の評価には「所得税(税務署)」と「社会保険(年金事務所)」という、全く別の組織による「二つの異なる物差し」が存在することを忘れてはなりません。この二つの物差しは、計算の根拠も目的も異なるため、片方のルールをクリアしていても、もう片方で大きな落とし穴にはまる可能性があるのです。

特に社会保険料は、会社にとっても労使折半で負担する重いコストであり、管理の不備は企業の利益を直接的に侵食します。

本稿では、実務担当者がこの差異を正しく理解することで、将来的な追徴リスクやコスト増をどのように回避すべきか、ベテラン会計士の視点から論理的に解説していきます。

2. 結論:実務において最終的に求められる適正処理の全体像

経理・労務担当者が最終的に目指すべきゴールは、社宅という一つの対象に対し、税務と社会保険の両面から独立した基準で適正な評価を行い、漏れなく算定に反映させることです。具体的には、以下の2点を明確に区別して管理してください。

所得税上の処理

物件の「固定資産税評価額」を基に算出された「賃貸相当額(みなし家賃)」の50%以上の金額を、従業員から実際に徴収しているかを確認します。これにより、会社負担分を非課税扱いにすることができます。

社会保険上の処理

都道府県別に定められた一律の標準額を基に、社宅を「現物給与」として評価します。この評価額と本人負担額との差額を「標準報酬月額(健康保険や厚生年金保険料を決定するための月額区分)」に正しく加算しているかを確認します。

実務上の最重要ポイントは、「税務上は非課税(給与に含まれない)であっても、社会保険上は報酬に含まれる場合がある」という点です。

所得税でOKだからといって社会保険を放置することは、実務上許されません。次章では、その詳細な計算ロジックと相違点を掘り下げます。

3. 詳細解説:所得税と社会保険、制度のポイントと相違点

所得税と社会保険では、社宅を評価する際の出発点が根本から異なります。税務署は「物件そのものの資産価値(固定資産税)」に注目しますが、年金事務所は「住居という便益がもたらす標準的な生活水準」を重視します。この構造的な差異が、実務上のミスを誘発する要因となっています。

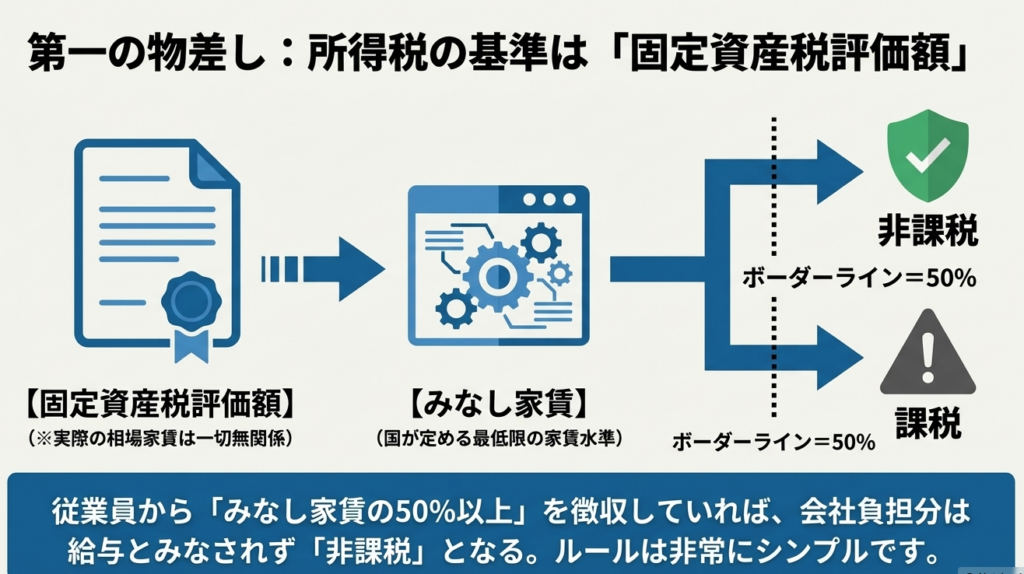

3.1 所得税における「賃貸相当額」と非課税のルール

所得税法上では、「所得税基本通達36-41(国税庁が示す公式な解釈指針)」に基づき、会社が貸与する社宅は「賃貸相当額」を基準に課税・非課税を判定します。

計算の基礎:

市場の家賃相場ではなく、物件の「固定資産税評価額」をベースに、特定の算式で計算します。

50%ルールの罠:

算出された賃貸相当額の50%以上の金額を従業員から徴収していれば、会社負担分は非課税となります。ここで注意が必要なのは、もし徴収額が50%未満だった場合、徴収額と賃貸相当額との「差額の全額」が給与として課税対象になるという点です。わずかな不足が、全額課税という大きなペナルティに繋がるのが税務の厳しさです。

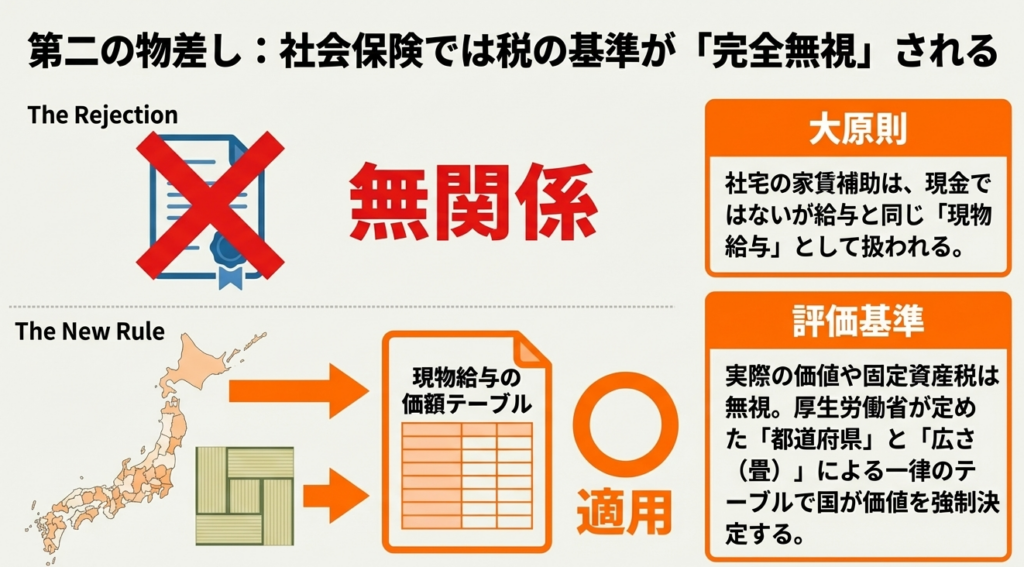

3.2 社会保険における「現物給与」の評価基準

対照的に、社会保険(健康保険・厚生年金)では、固定資産税評価額は一切関係ありません。社会保険制度は、建物の経年劣化や資産価値に関わらず、「一定の広さに住めること自体の利益」を平等に評価するため、独自のテーブルを用います。

評価方法:

厚生労働省が都道府県ごとに告示する「現物給与価額」という一律の基準(畳数基準)を使用します。

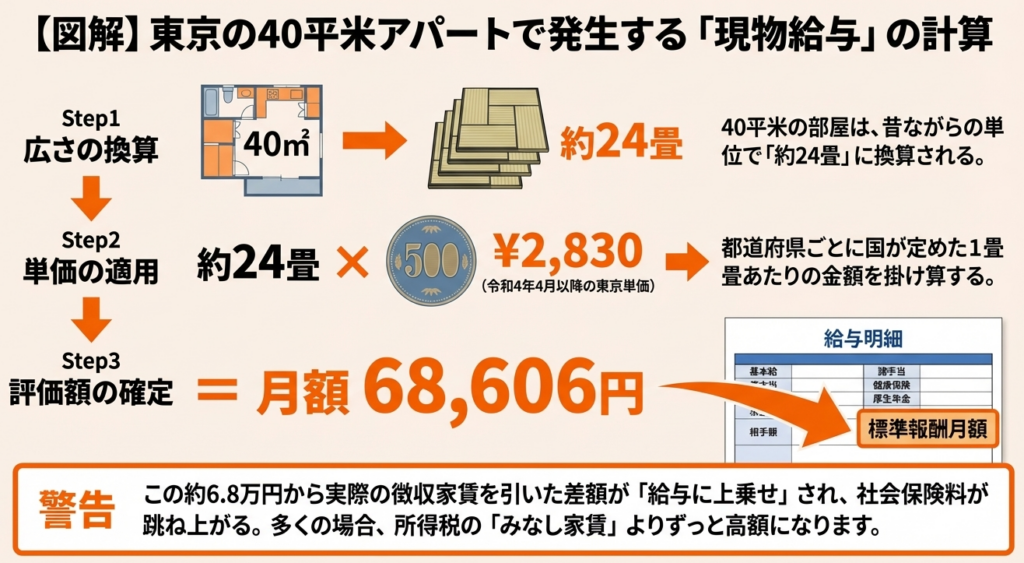

東京の具体例:

東京都では令和4年4月以降、1畳あたり「2,830円」と定められています。例えば40平米のマンション(約24畳)であれば、月額の評価額は 2,830円 × 24畳 = 67,920円 となります。

戦略的な警告としてお伝えしたいのは、この社会保険上の評価額は、所得税の計算で出す賃貸相当額よりも、ほぼ確実に高額になるということです。

社会保険は建物の古さを考慮しないため、特に築年数が経過した物件では、税務上の評価額との乖離が著しくなります。

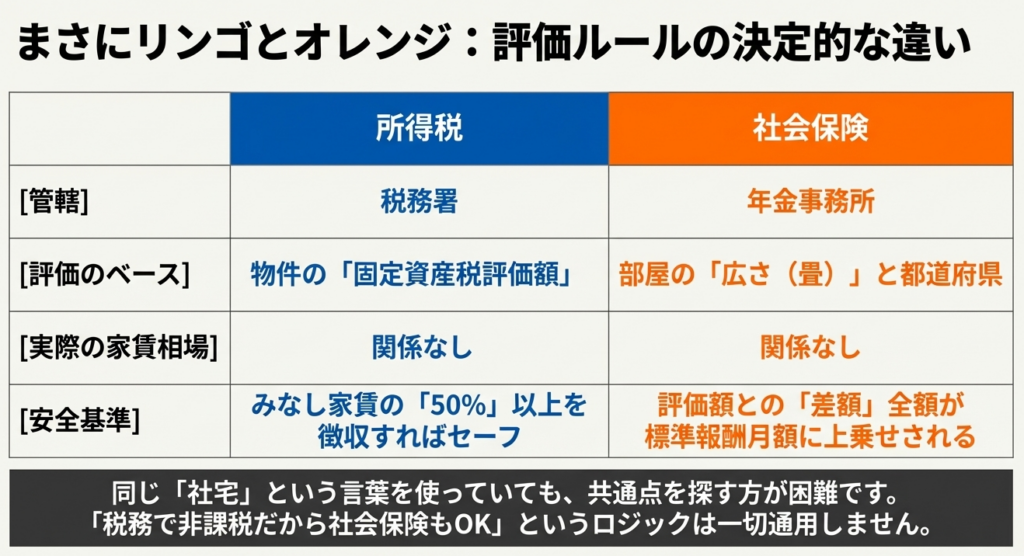

3.3 両制度の比較分析:なぜ「税務上OK」が「社会保険上NG」になるのか

所得税と社会保険は、いわば「りんごとオレンジ」ほど計算体系が異なります。以下の比較表でその決定的違いを確認してください。

| 項目 | 所得税(税務署) | 社会保険(年金事務所) |

|---|---|---|

| 計算の基礎 | 固定資産税評価額 | 都道府県別の標準額(畳数基準) |

| 基準となる金額 | 賃貸相当額(みなし家賃) | 現物給与価額 |

| 判定基準 | 賃貸相当額の50%以上を徴収 | 本人負担額との差額を全額報酬に算入 |

| 実務上の影響 | 本人の所得税・住民税の増減 | 社会保険料(会社負担分含む)の増大 |

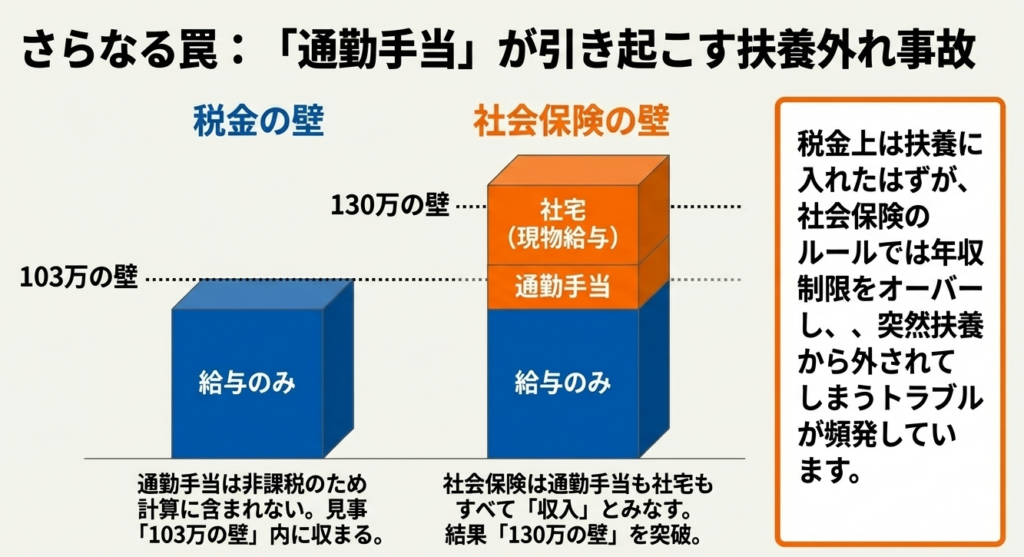

社会保険制度において「報酬(収入)」の定義は、所得税よりも広く設定されています。例えば、税務上は非課税となる「通勤手当」も、社会保険では報酬として合算されます。

このため、社会保険上の扶養判定(いわゆる130万円の壁)においては、「現金給与 + 通勤手当 + 社宅の現物給与評価額」の合計で判定しなければなりません。「税務上の扶養内(103万円以下)だから安心」と思い込んでいると、社宅の評価額を加算した瞬間に社会保険の扶養を外れてしまうという逆転現象が起こるのです。

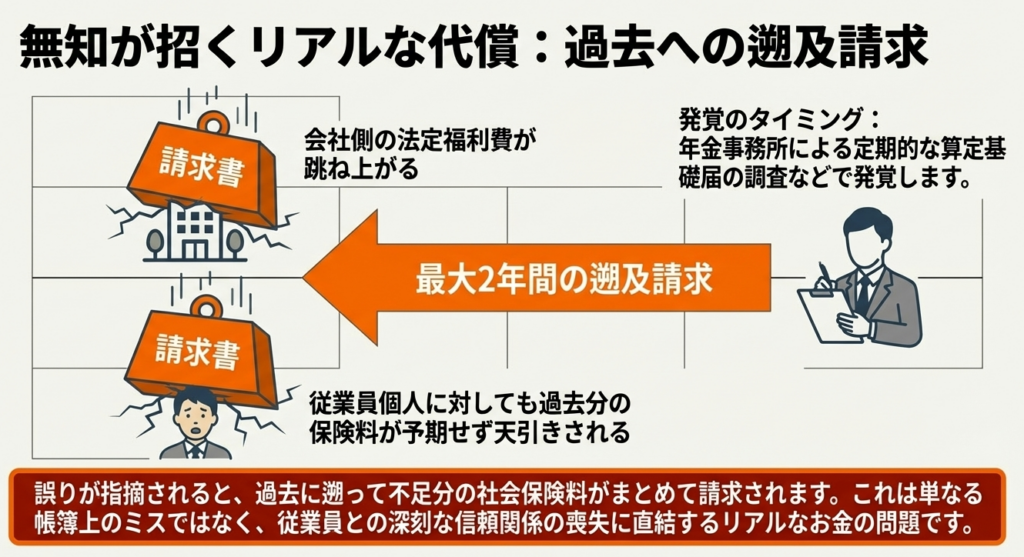

これらの算定漏れは、会社にとっても折半負担分の保険料不足を意味し、後述する調査時の大きなリスクとなります。

4. まとめ:実務での注意点とリスク回避のチェックポイント

社宅管理における「無知」は、会社にとっては予期せぬ法定福利費の膨張を、従業員にとっては手取り額の減少や扶養資格の喪失という不利益をもたらします。

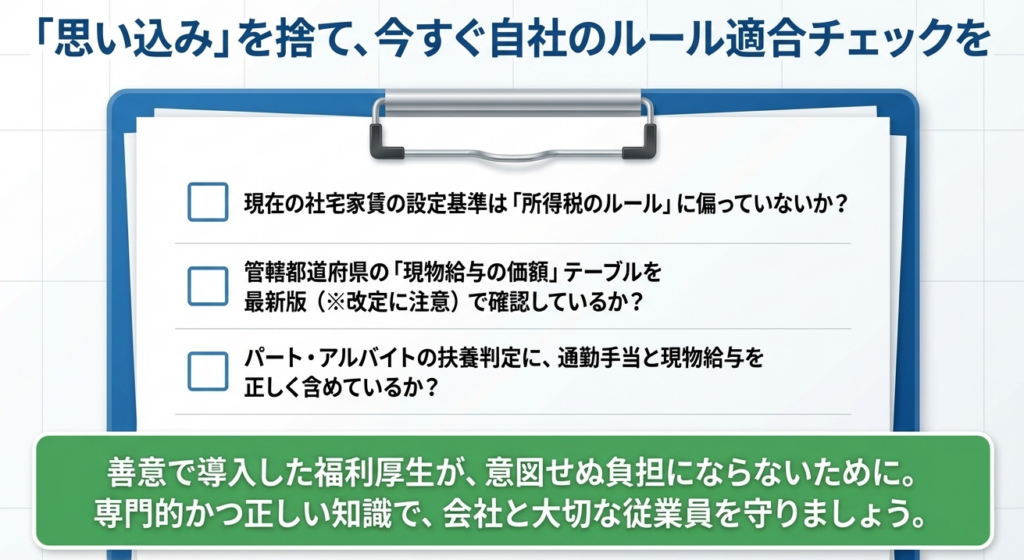

福利厚生を「毒」に変えないために、実務担当者が明日から確認すべきチェックポイントをまとめました。

- 社会保険の算定基礎に社宅評価額が含まれているか:

毎年行う算定基礎届や月額変更届において、社宅という現物給与が、都道府県別の基準に基づき正しく報酬に上乗せされていますか? - 年金事務所の調査リスクの認識:

年金事務所の調査は数年おきに実施されます。そこで算定漏れが発覚した場合、過去に遡って多額の保険料を徴収される恐れがあります。その際、従業員負担分を会社が一時的に立て替える等の混乱も予想されます。 - 「通勤手当」と「社宅評価額」を合算した扶養確認:

扶養家族がいる従業員の判定において、現金給与以外の「社宅評価額」と「通勤手当」が正しく合算されていますか? - 賃貸相当額の再計算:

所得税上の50%ルールを維持できているか、最新の固定資産税評価額に基づき定期的に再計算されていますか?

最も危ういのは「先代の担当者から引き継いだ慣例」に依存し続けることです。社会保険の評価額や税務の解釈は、時代の変化とともにアップデートされます。

現在の自社の処理が、二つの「物差し」の双方において真に適正であるか、この機会にぜひ精査されることを強くお勧めいたします。

ガイド:Q&A

Q1: 社宅制度の運用において、多くの企業が陥りやすい「典型的な間違い」とは何ですか?

所得税のルール(非課税枠)さえ守っていれば、社会保険も同様に問題ないと誤認することです。実際には税務署と年金事務所で全く異なる基準(物差し)を用いているため、個別の対応が必要となります。

Q2: 所得税の計算において、従業員から徴収すべき家賃の基準となる指標は何ですか?

物件の「固定資産税評価額」が全ての基準となります。この評価額を基に、税務上の「賃貸相当額(みなし家賃)」を特定の計算式で算出します。

Q3: 所得税法上、社宅の会社負担分が「非課税」として認められるための具体的な条件を説明してください。

算出された「賃貸相当額」の50%以上の金額を従業員から家賃として徴収している場合です。この条件を満たせば、会社が負担している残りの金額は給与とみなされず、非課税となります。

Q4: 社会保険における社宅の価値算定は、所得税の計算とどのように異なりますか?

固定資産税評価額を一切無視し、国が都道府県ごとに定めた一律のテーブル(基準額)を用いて計算します。物件の資産価値ではなく、部屋の広さ(畳数)に基づいて価値が図られます。

Q5: 社会保険料の算定において、社宅の価値はどのような名目で扱われますか?

「現物給与」として扱われます。現金による支給ではありませんが、経済的利益があるため、通常の給料に合算して社会保険料の算定基礎(標準報酬月額)に組み込まれます。

Q6: 東京都における社会保険上の社宅評価額の計算方法を、具体的な数値を挙げて説明してください。

部屋の広さを畳数に換算し、東京の基準額(1畳あたり2,830円)を掛け合わせて算出します。例えば40平米(約24畳)の場合、24畳×2,830円=68,606円が月額の評価額となります。

Q7: 社会保険における社宅の評価額は、所得税上の「みなし家賃」と比較してどのような傾向がありますか?

社会保険上の評価額は、所得税の計算で算出される「みなし家賃」よりも、ずっと高額になることがほとんどです。このため、税務上は問題なくても社会保険料が不足する事態が起こりやすくなります。

Q8: 「通勤手当」の取り扱いに関して、所得税と社会保険でどのような違いがありますか?

所得税法上では一定限度まで非課税となりますが、社会保険では全額が給与(報酬)に含まれます。このため、社会保険料の算定や扶養判定の際には通勤手当を含めた総額で考える必要があります。

Q9: 社会保険上の計算漏れが発覚した場合、会社にはどのようなリスクが生じますか?

年金事務所の調査などで過去に遡って不足分を請求されるリスクがあります。これは会社と従業員双方にとって、突発的で大きな金銭的負担となり、経営上の痛手となります。

Q10: 社会保険の「扶養判定」において、所得税のルールのみを参照することが危険な理由を述べてください。

社会保険の扶養判定(130万円の壁など)では、税法上非課税の通勤手当なども「収入」に含めて判定するためです。税金の扶養内であっても、社会保険上は扶養から外れるという逆転現象が起こり得ます。

用語集

| 用語 | 定義・説明 |

|---|---|

| 賃貸相当額(みなし家賃) | 税務署が定める、物件の最低限の価値を示す金額。固定資産税評価額を基に計算される。 |

| 固定資産税評価額 | 所得税法上の社宅評価において基準となる指標。社会保険の計算では使用されない。 |

| 現物給与 | 現金以外の物品やサービスの提供による報酬。社宅の家賃補助は社会保険上、これに該当する。 |

| 標準報酬月額 | 社会保険料を算出する際の基礎となる月額。基本給、諸手当に加え、現物給与(社宅評価額)も合算される。 |

| 1畳あたりの基準額 | 厚生労働省が都道府県ごとに告示する、社会保険上の社宅価値を算出するための単価。 |

| 通勤手当 | 所得税では一定額まで非課税だが、社会保険では全額が報酬に含まれ、保険料や扶養判定に影響する。 |

| 年収の壁 | 扶養判定の基準。税制上の壁(103万円など)と社会保険上の壁(130万円など)では、算入される「収入」の範囲が異なる。 |

| 遡及請求 | 過去の計算誤りが発覚した際、未払い分の保険料を過去数年分にわたってまとめて請求されること。 |

コメント