国税庁から公表されている質疑応答事例「利息棚上げをしている場合の未収利息の取扱い」について解説します。

解説動画

詳細

国税庁の事例に基づき、貸付金の利息棚上げ時の未収利息の取扱いを解説します。

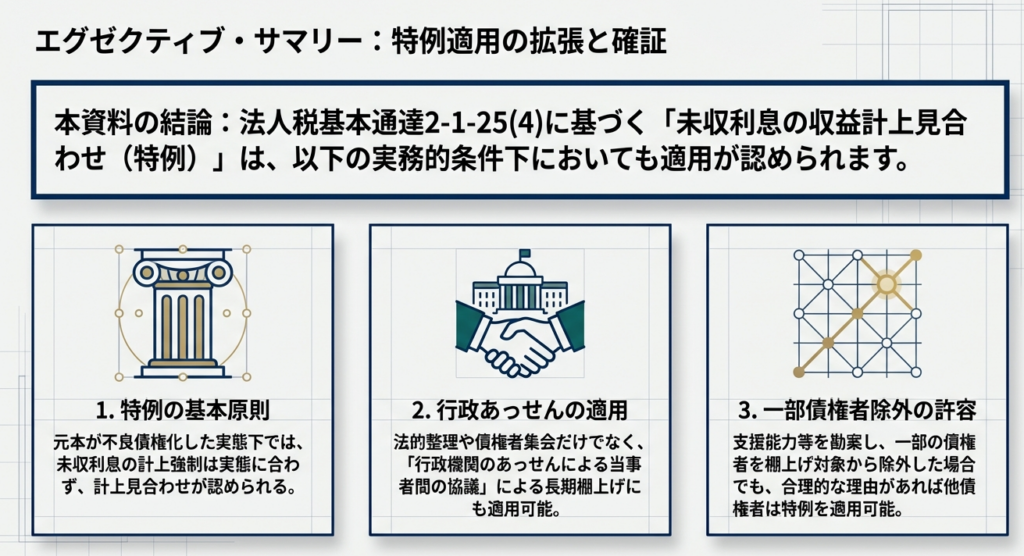

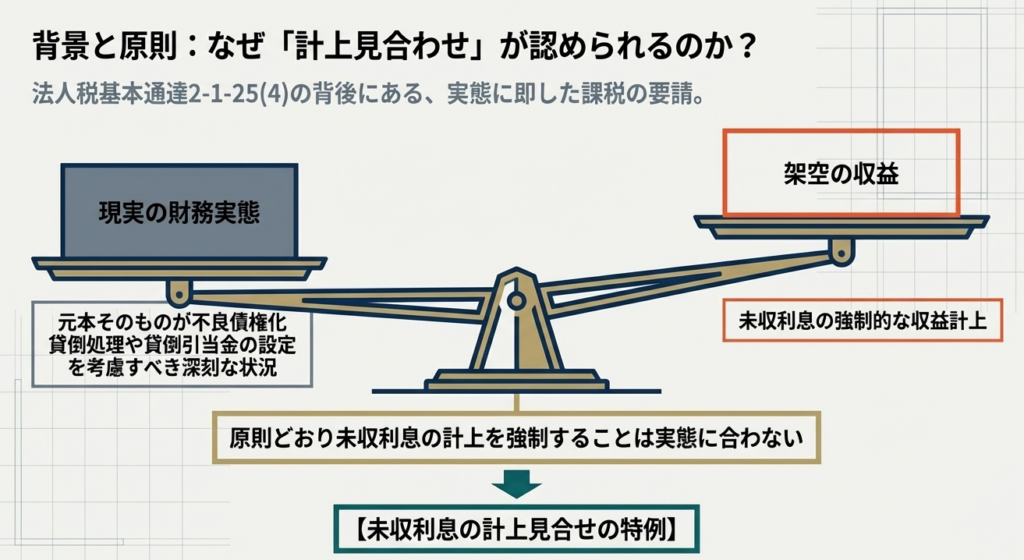

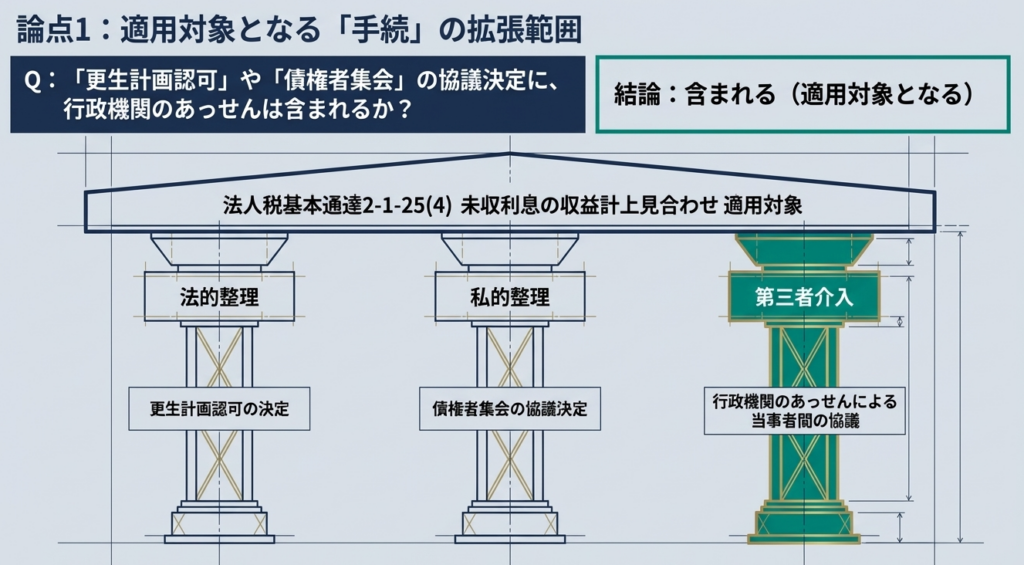

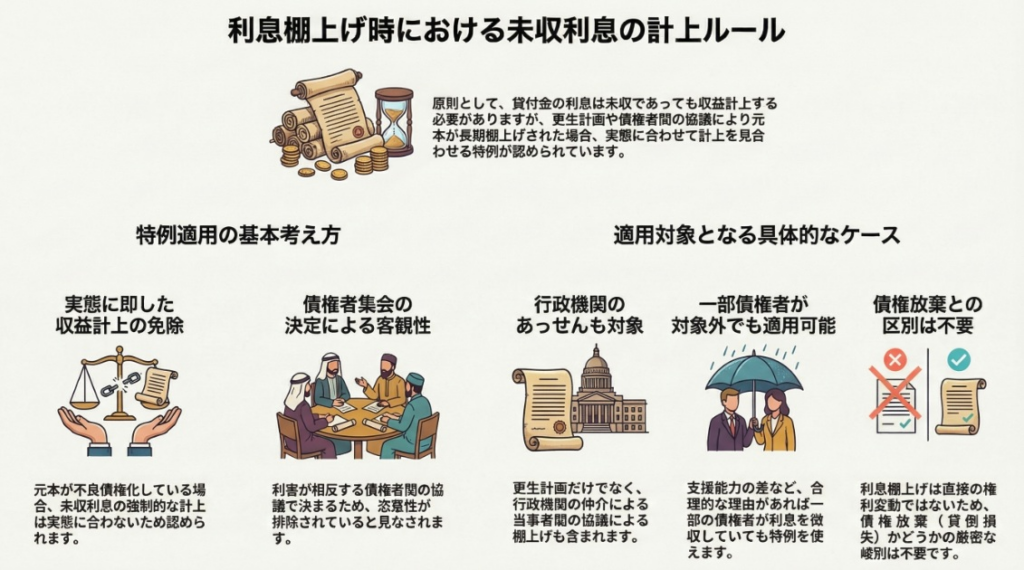

元本が不良債権化した状況で未収利息の収益計上を強制することは実態に合わないため、更生計画の認可や債権者集会の決定等で利息が棚上げされた場合、計上を見合わせる特例があります。

本事例では、この特例の適用範囲について主に以下の2点を認めています。

第一に、行政機関のあっせんによる当事者間の協議で長期棚上げを決めた場合も特例が適用されます。客観的に利息回収が困難な事情があるためです。

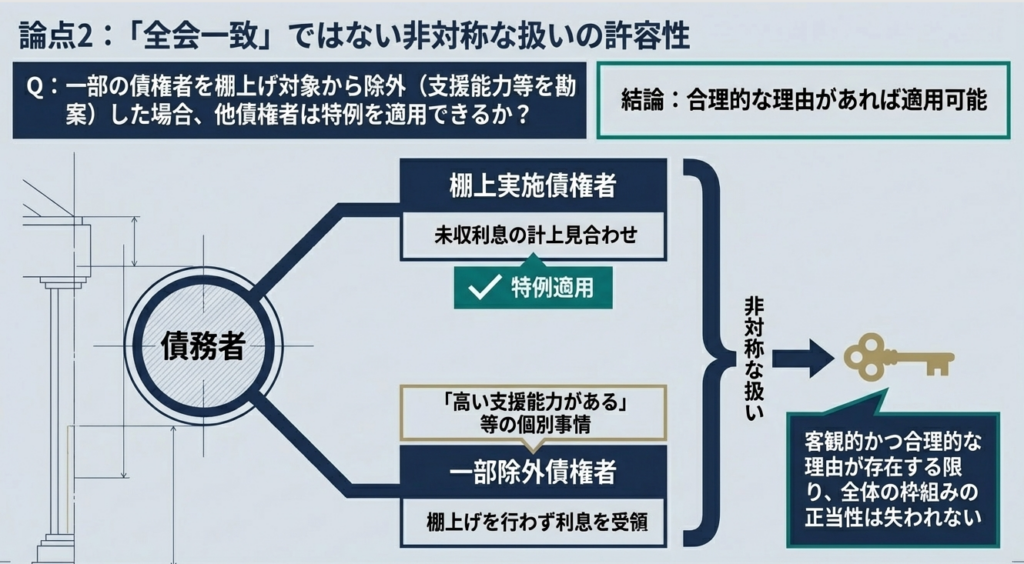

第二に、債権者集会において、支援能力等を考慮して一部の債権者を棚上げの対象から除外した場合でも、その除外に合理的な理由があれば適用されます。利害が相反する債権者間の協議であり、決定に恣意性が入り込む余地がないためです。

スライド解説

解説:利息棚上げ時における未収利息の税務処理実務

1. 導入:利息棚上げと実務上の重要性

企業の債務整理や再生支援の現場において、未収利息の取り扱いは単なる会計上の仕訳の問題に留まりません。本来、法人税法は「発生主義」を大原則としており、現金の入金が皆無であっても、契約上の利息が発生した時点で収益(益金)を計上することを求めています。

しかし、経営危機に瀕した債務者から利息を回収できる見込みがないにもかかわらず、形式的に益金算入を続ければ、企業は「キャッシュの流入がない中で税金だけを支払う」という、資金繰りの破綻(ドライアップ)を招く致命的なリスクを負うことになります。

「利息棚上げ」が実施される状況とは、単なる支払猶予ではなく、債権の元本そのものが毀損し始めているという質的悪化のシグナルに他なりません。この過酷な実態と税務上の収益計上原則との乖離をいかに埋めるか。再生実務に携わる専門家にとって、未収利息の計上見合わせを正当化するロジックの構築は、企業の再建資金を死守するための戦略的な最優先事項と言えます。

本記事では、実態が伴わない課税を回避するための法的根拠と、実務上の判断基準について詳説します。

2. 結論:税務上の取り扱いの核心

結論から言えば、税務上は「客観的に見て利息の回収が困難であると認められる一定の事由がある場合に限り、例外的に収益計上を見合わせること」が認められています。

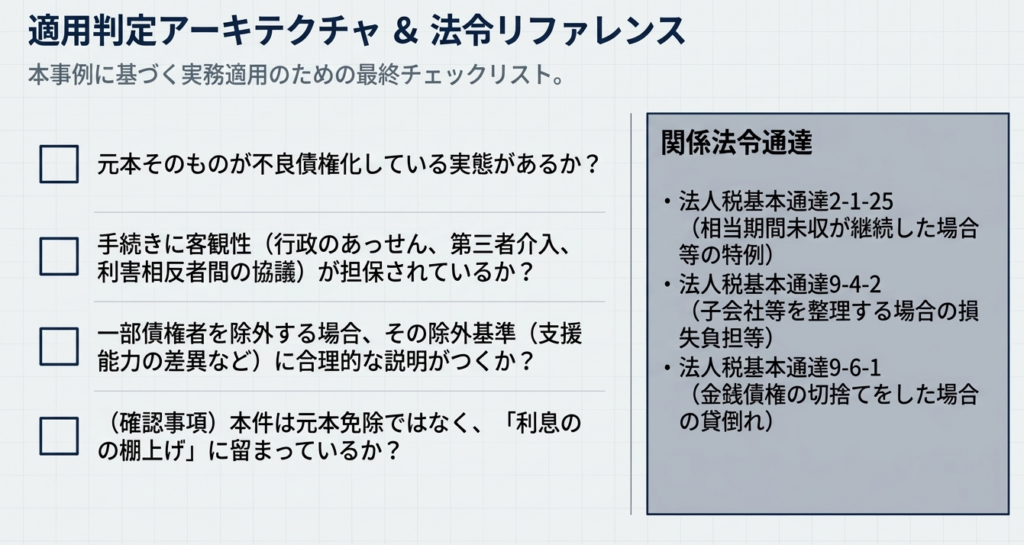

この核心となる法的根拠が「法人税基本通達2-1-25(4)」です。更生計画認可の決定や債権者集会の協議決定等により、貸付金の全部または相当部分について「相当期間棚上げ」されることが決定した場合、その期間中の未収利息については、益金算入を行わない実務が許容されています。

この取扱いは、単なる会計上の主観的な判断ではなく、税務上の「特例」として明確に位置づけられています。発生主義という原則をあえて曲げ、回収の目途が立たない収益への課税を免除している点は、企業の再生プロセスを円滑に進めるための税務当局による合理的な配慮であり、実務担当者はこの特例の意義を正しく評価した上で適用を検討すべきです。

3. 詳細解説:通達の趣旨と適用要件の深い分析

税務当局が本来の発生主義を譲歩し、利息の計上見合わせを認める背景には、利息の発生源である「元本の不良債権化」という厳然たる事実があります。

元本状況との連動

利息の計上見合わせが認められるロジックの根底には、元本債権そのものが「貸倒損失(通達9-6-1)」として切り捨てられるべき状況、あるいは「再建支援(通達9-4-2)」が必要なほど毀損しているという認識があります。

元本の回収が危ぶまれる中で、付随的な権利である利息だけを益金に計上し続けることは、課税の公平性と実態の双方に反するというのが通達の真意です。したがって、利息棚上げの妥当性は、常に元本債権の客観的な不良度合いとセットで議論される必要があります。

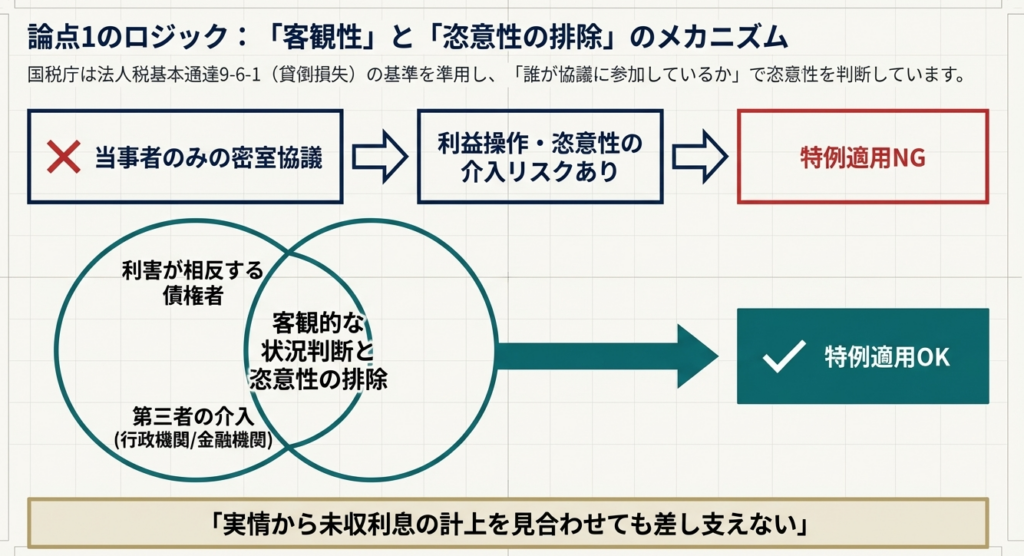

客観性の担保と利害相反の原理

本特例の適用において、なぜ「債権者集会」等の決定が重視されるのか。

その理由は、債権者集会が「利害が相反する者同士の協議」の場である点にあります。追加融資を求める債務者と、一円でも多く回収したい債権者が、厳しい対立関係の中で合意に至るプロセスには、特定の者に対する恣意的な利益供与が入り込む余地がありません。

この「自然な緊張関係」こそが、税務当局が外部から事実認定を行う際の信頼性の担保となっているのです。

適用対象となる主な法的・公的プロセス

以下のプロセスを経て棚上げが決定された場合、客観的な回収困難性が認められやすくなります。

- 更生計画認可の決定(法的整理)

- 債権者集会の協議決定(私的整理ガイドライン等に基づく合意)

- 行政機関または金融機関等の第三者のあっせんによる当事者間の協議

4. 実務上の特例拡張:個別ケースにおける柔軟な判断

実務上は、すべての債権者が足並みを揃えるケースばかりではありません。ここでは、行政機関が関与する場合や、債権者間での対応が非一律である場合の適応範囲を考察します。

行政機関のあっせんによる対応

「行政機関のあっせんによる当事者間の協議」に基づき棚上げが行われる場合も、本特例の対象に含まれます。これは、貸倒損失の取扱い(通達9-6-1)とのバランスを考慮したものです。

行政機関という第三者が介在して策定された支援策であれば、法的整理に準ずる客観的な事実があると評価され、未収利息の計上見合わせという柔軟な対応が可能になります。

債権者間での非一律な対応

支援の現場では、一部の債権者のみが利息棚上げを実施し、他の債権者は通常通りの利息徴収を継続するケースがあります。このような非一律な対応であっても、棚上げを実施する側に「合理的な理由」があれば、特例の適用は否定されません。

ここで言う「合理的な理由」とは、例えば以下のような状況を指します。

- 債権者間における体力(支援能力)の著しい格差。

- 担保権の有無や順位による回収可能性の質的な違い。

- 債務者の事業継続に不可欠な取引維持のための戦略的判断。 全員一致が要件ではなく、あくまで個別の債権者において「回収困難性」の客観的裏付けがあるかどうかが焦点となります。

5. まとめ:実務での注意点とリスク管理

本特例を適用するにあたり、最も回避すべきは「形式的な適用」による税務リスクです。実務家は、単に「棚上げの合意書がある」という形式に甘んじることなく、事案の本質的な事実認定を積み上げなければなりません。

以下に、実務で検証すべき核心的なチェックポイントを提示します。

実務上の留意点チェックリスト

- 決定プロセスの透明性と客観性:

棚上げの合意に、行政機関や利害の対立する他債権者との協議という、恣意性を排除するプロセスが介在しているか。 - 元本の回収困難性の立証:

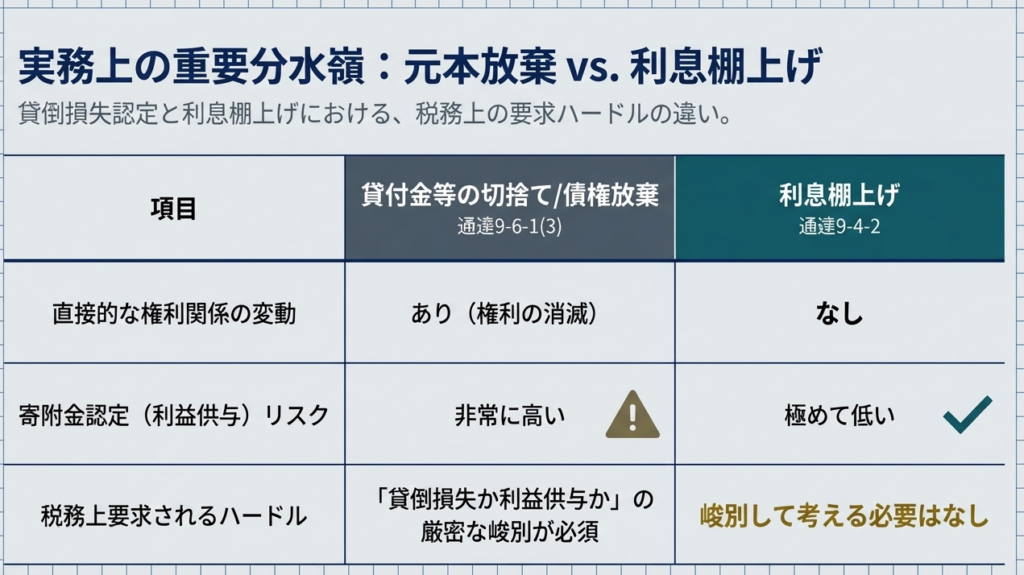

債務者の財務状況は、法人税基本通達9-6-1(貸倒損失)や9-4-2(再建支援)の議論を戦わせるに足る、元本毀損のリスクを伴っているか。 - 権利関係の変動に関する理解:

元本カット(債権放棄)の場合、貸倒損失と寄附金の峻別が極めて厳格に求められるが、利息棚上げは「直接的な権利関係の消滅」を伴うものではないため、その点における区分は不要である(国税庁質疑応答事例による)。

利息棚上げによる未収利息の計上見合わせは、債権放棄に比べて「寄附金(利益供与)」とみなされる税務リスクが比較的低いものの、その分、棚上げ期間が徒に長期化したり、実態のない棚上げになっていないかを厳しく精査する必要があります。

最終的な判断には個別具体的な事実関係の検討が不可欠です。本ガイドの指針に基づき、適正な税務申告と企業財務の健全化を両立させることを切に願います。

注記:本レポートは、令和7年8月1日現在の法令・通達等に基づいて作成しています。

ガイド:Q&A

1. 法人税基本通達2-1-25(4)の特例とはどのような内容ですか。

更生計画の認可や債権者集会の決定などにより、貸付金の全部または相当部分が相当期間棚上げされた場合、その未収利息の計上を見合わせることができるとする取扱いです。これにより、実態に即した税務処理が可能となります。

2. この特例が適用されるための具体的な事由として、どのような決定や合意が挙げられていますか。

主な事由として、「更生計画認可の決定」や「債権者集会の協議決定」が挙げられています。これらは債務者の状況から見て、現実に利息の回収が困難である客観的な事情を示す例示となっています。

3.「行政機関のあっせんによる当事者間の協議」は、この取扱いの範囲に含まれますか。

はい、含まれます。行政機関等のあっせんによる協議で長期の棚上げが取り決められた場合も、通達に掲げる例示と同様の事情があるものとして、特例の適用が認められます。

4. 債権者集会の決定で利息を棚上げする際、一部の債権者が棚上げを行わない場合でも特例は適用されますか。

一部の債権者が支援能力等の事情により棚上げ実施債権者から除かれたとしても、そこに合理的な理由があれば、特例の適用を認めて差し支えないとされています。

5. 未収利息の収益計上を見合わせることが認められる根本的な理由は何ですか。

元本そのものが不良債権化し、利息の回収が困難な状況において、原則通り未収利息の計上を強制することは実態に合わないためです。経済的実態を重視した配慮といえます。

6. 利息の棚上げが行われるような状況において、元本(貸付金)はどのような状態にあると想定されていますか。

元本自体が不良債権化しており、具体的事情によっては元本自体の貸倒処理や貸倒引当金の設定も検討しなければならないような深刻なケースが想定されています。

7.「債権者集会」による協議決定において、税務上の恣意性が排除されると考えられるのはなぜですか。

債権者集会は、互いに利害が相反する債権者同士によって協議が行われる場であるため、特定の意図に基づく恣意的な決定が行われる余地がないと考えられているからです。

8. 法人税基本通達9-6-1との関連において、利息棚上げの取扱いはどのように説明されていますか。

通達9-6-1は金銭債権の切捨てによる貸倒損失を認めるものですが、利息棚上げにおいても同様の客観的な困難事情がある場合には、計上見合わせを認めるという考え方が採用されています。

9. 利息の棚上げを行う場合、貸倒損失と再建支援の場面を厳格に峻別する必要がないのはなぜですか。

利息の棚上げは、債権放棄(切捨て)とは異なり、直接的な権利関係に即時の変動を生じさせるものではないため、貸倒れか利益供与かを厳格に分ける必要がないとされています。

10. この質疑応答事例を具体的な取引に適用する際、どのような点に注意すべきですか。

本事例は照会内容を前提とした一般的な回答であり、個別の事実関係によっては異なる課税関係が生じる可能性があるため、具体的な取引への適用には注意が必要です。

用語集

| 用語 | 定義・説明 |

|---|---|

| 未収利息 | 貸付金に対して発生しているが、まだ受け取っていない利息。原則として法人税法上は収益として計上される。 |

| 利息棚上げ | 債務者の経営悪化等の理由により、利息の支払いを一定期間猶予したり、請求を一時的に停止したりすること。 |

| 更生計画認可の決定 | 会社更生法に基づき、裁判所が更生計画の内容を妥当と認め、効力を発生させること。 |

| 債権者集会 | 債務者の再建策や債務整理について、複数の債権者が集まって協議・決定する場。 |

| 法人税基本通達 | 法人税法の解釈や運用指針を国税庁が示したもの。 |

| 恣意性 | 自分の思うままに振る舞う性質。税務においては、納税者が自らに有利なように主観的な判断で課税標準を操作することを指す。 |

| 不良債権 | 回収が困難、または回収が滞っている貸付金等の債権。 |

| 行政機関のあっせん | 行政当局が第三者として間に入り、当事者間の交渉や合意形成を助けること。 |

| 利益供与 | 合理的な理由なく債務を免除したり、有利な条件を与えたりして、相手方に経済的な利益を与えること。 |

| 収益計上を見合わせる | 本来であれば計上すべき収益を、特定の事情を考慮して、その時点では計上しない処理をすること。 |

コメント