国税庁から公表されている質疑応答事例「担保物がある場合の貸倒れ」について解説します。

解説動画

詳細

担保物がある貸付金の貸倒損失の取扱いについて解説します。

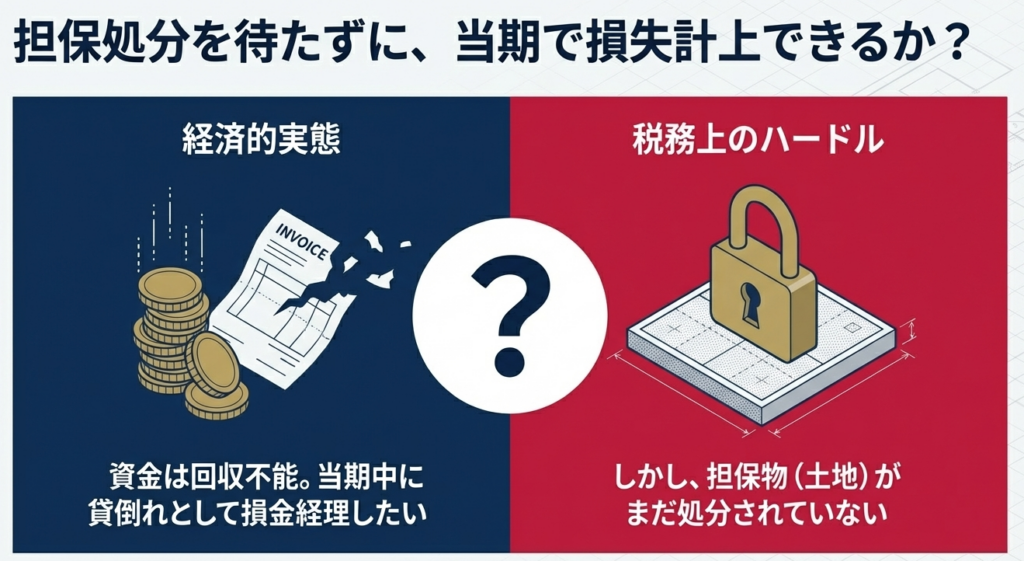

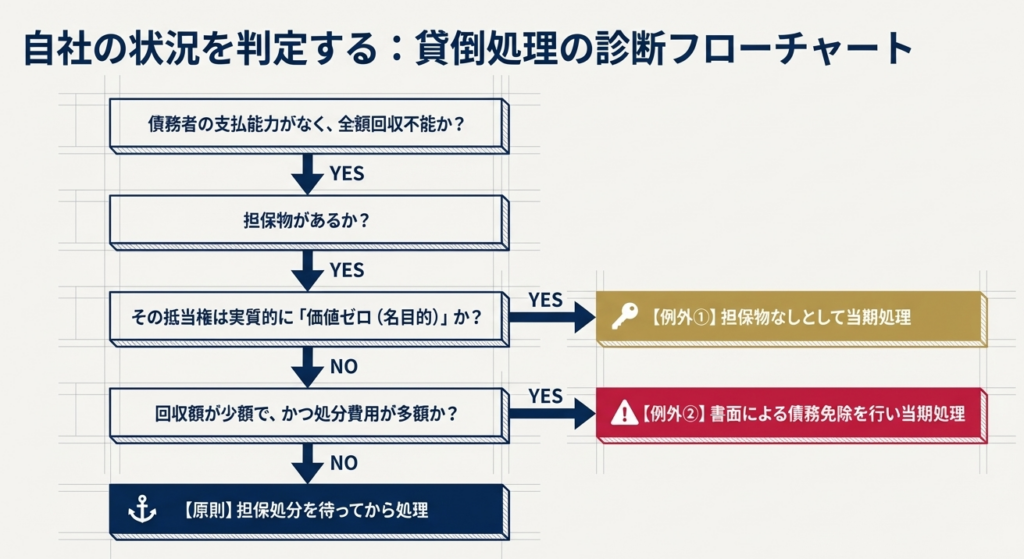

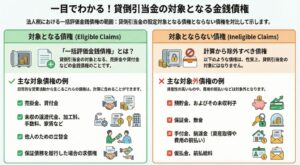

原則として、担保物がある金銭債権は、その担保物を処分した後でなければ貸倒処理を行うことはできません。

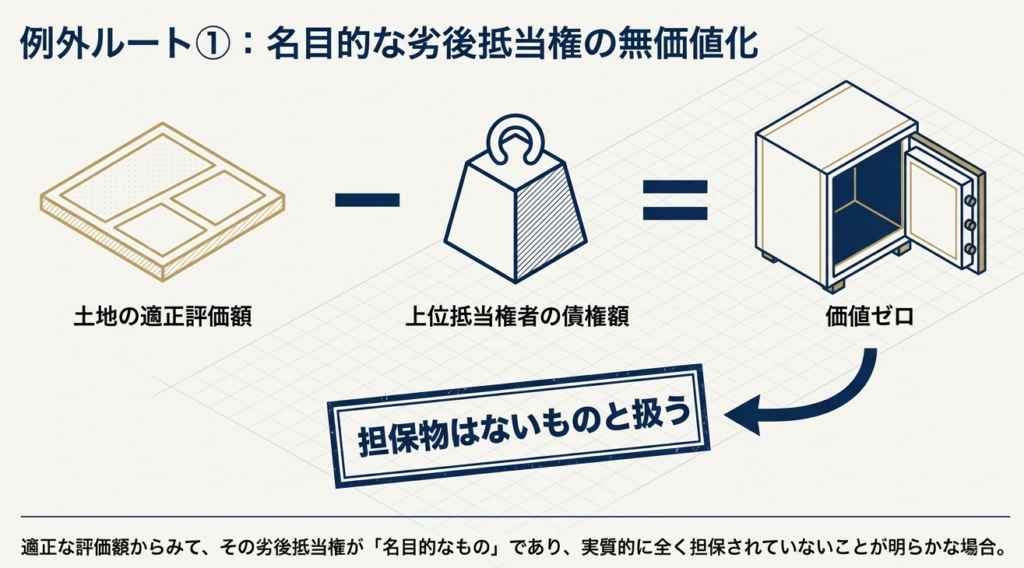

しかし、劣後抵当権が設定されている場合など、担保物の適正な評価額からみて実質的に全く担保されていないことが明らかな場合は、担保物はないものとして取り扱われます。この場合、債務者の資産状況や支払能力等から全額が回収不能と判断されれば、担保物の処分を待たずに貸倒れとして損金経理することが可能です。

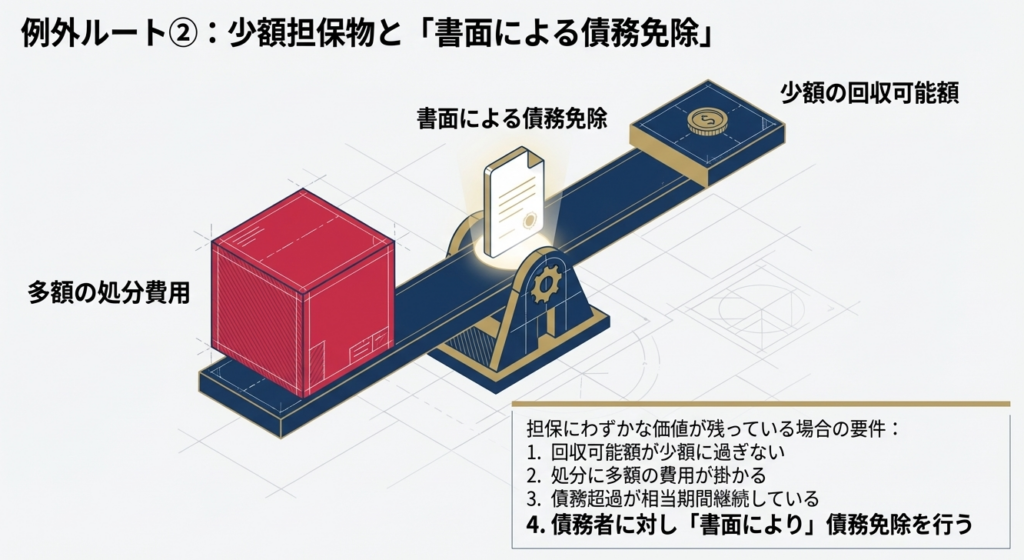

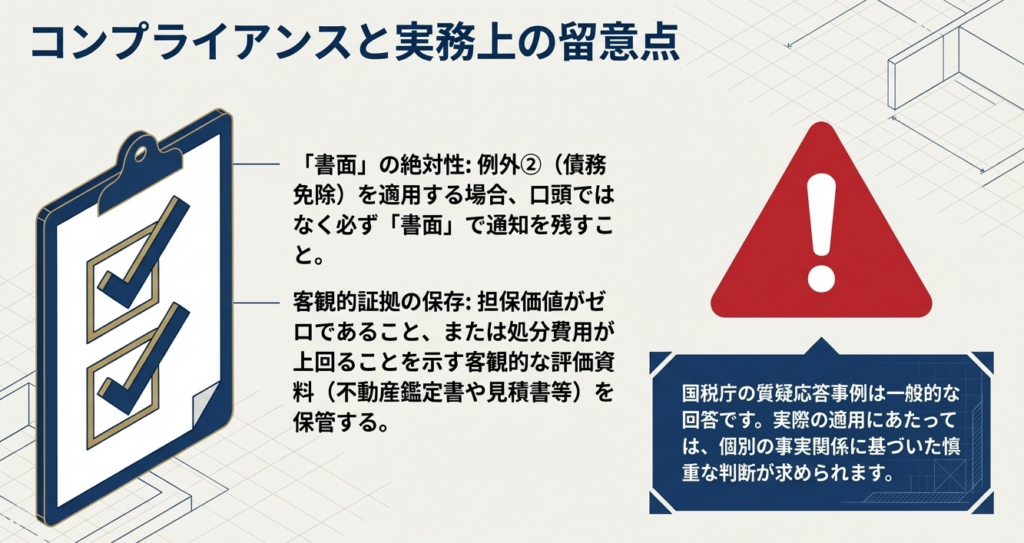

さらに、少額の回収が見込める場合であっても、担保物の処分に多額の費用が掛かり、かつ債務超過が相当期間継続している債務者に対して書面で債務免除を行った場合には、その事業年度において貸倒れとして損金算入が認められます。

スライド解説

解説:担保物がある場合の貸倒損失の計上時期と判断基準

1. はじめに:貸倒実務における適時性の重要性

法人税務において、貸倒損失の計上時期は税務調査で最も頻繁に、かつ厳しく検証される論点の一つです。なぜなら、貸倒損失は「どの事業年度で損金算入するか」が法令や通達で厳格に規定されており、企業の恣意的な利益調整を排除する仕組みになっているからです。

計上時期の判断を誤ることは、単なる事務過誤では済みません。計上が遅れれば「事実上の課税繰延べ」とみなされ、逆に早すぎれば「損金不算入」として更正を受け、多額の追徴税額が発生するリスクを孕んでいます。特に担保物件が存在する場合、多くの実務担当者は「担保を完全に処分し終えるまでは損失計上できない」という原則論に縛られがちですが、この硬直的な判断が適正な決算を阻害し、結果として企業の税務リスクを高めてしまうことがあります。

本資料では、担保権が設定されている状況下であっても、特定の条件を満たせば「担保処分前」に貸倒れが認められる実務的な判断基準を、国税庁の最新の質疑応答事例に基づき解説します。

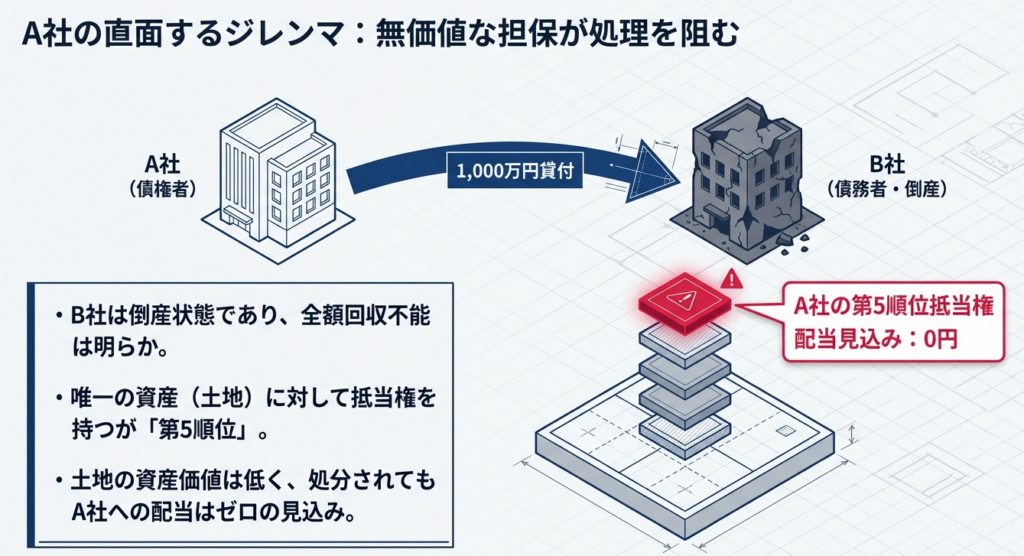

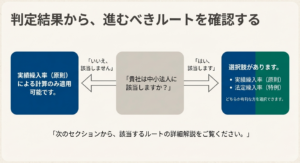

2. 結論:本事例における税務上の取り扱いと判断の要旨

本事例(取引先B社に対し1,000万円の貸付金があり、第5順位の抵当権を設定しているケース)において、以下の条件が満たされる場合、担保物の処分を待たずして、当該事業年度に貸付金全額を貸倒損失として損金経理することが認められます。

- 全額回収不能の客観性:

債務者B社が倒産しており、担保となっている土地以外に資産が一切見当たらないこと。 - 担保の形骸化:

土地の適正な評価額と先順位(第1〜4順位)の債権額を照らし合わせ、自社への配当見込みが「0円」であることが明白であること。 - 実質優先の判断:

担保が「名目的なもの」に過ぎないと認められる場合、税務上は「担保物がないもの」として取り扱うことが可能。

次章では、この判断を下すための「全額回収不能」の定義と、実務上の立証プロセスについて詳しく見ていきます。

3. 詳細解説:法人税基本通達に基づく要件と実務的解釈

3.1 資産状況等に基づく貸倒れ(法人税基本通達9-6-2)の原則

法人税基本通達9-6-2は、債務者の支払能力等からみて債権の「全額」が回収不能であることを要件としています。

ここで極めて重要なのは、この通達が「全額かゼロか」のオール・オア・ナッシングを求めている点です。

法人税基本通達 9-6-2 回収不能の金銭債権の貸倒れ

法人の有する金銭債権につき、その債務者の資産状況、支払能力等からみてその全額が回収できないことが明らかになった場合には、その明らかになった事業年度において貸倒れとして損金経理をすることができる。この場合において、当該金銭債権について担保物があるときは、その担保物を処分した後でなければ貸倒れとして損金経理をすることはできないものとする。(注) 保証債務は、現実にこれを履行した後でなければ貸倒れの対象にすることはできないことに留意する。

【原則的な処理フロー】

①債務者の資産状況・支払能力から「全額回収不能」であることを確認する。

②担保物がある場合は、原則としてその担保を処分しなければならない。

③担保処分後の回収額を差し引いた「残額」が全額回収不能と認められた時点で、初めて損金算入が可能となる。

実務上の注意点として、もし担保から「1円」でも回収できる見込みがあるならば、原則として処分が完了するまで9-6-2による貸倒処理は認められません。

処分前の計上は「早すぎた損金」として否認の対象となります。

3.2 「名目的な担保」と認められる例外要件の分析

しかし、本事例のように「第5順位の劣後抵当権」であり、先順位者の債権額が土地評価額を大幅に超過している場合、形式的な担保の存在を理由に貸倒計上を認めないのは、実態に即していません。

税務当局の判断基準は、「実質的な回収可能性」にあります。

以下の要件をすべて満たす場合に限り、「名目的担保」として処分前の損金算入が認められます。

- 他資産の不在(資産の枯渇):

債務者に、当該担保物件以外に差し押さえ可能な資産が全く存在しないこと。 - 配当ゼロの立証:

客観的な不動産鑑定や公示価格に基づく評価を行い、先順位債権の合計額と比較して、自社への配当が数学的に不可能であることを証明すること。

この解釈は、企業に対して「回収可能性のない債権を早期に整理できる」という決算上の柔軟性を与えるものです。

ただし、その裏返しとして、「なぜ配当がゼロと言えるのか」という点について、税務当局を納得させるだけの精緻なエビデンスを企業側に求めています。

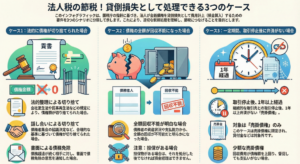

3.3 債務免除(法人税基本通達9-6-1(4))による代替的アプローチ

9-6-2による「事実の発生」に基づく貸倒処理が、立証の困難さからリスクが高いと判断される場合、法人税基本通達9-6-1(4)に基づく「書面による債務免除」という戦略的選択肢が検討されます。

法人税基本通達 9-6-1 金銭債権の全部又は一部の切捨てをした場合の貸倒れ

法人の有する金銭債権について次に掲げる事実が発生した場合には、その金銭債権の額のうち次に掲げる金額は、その事実の発生した日の属する事業年度において貸倒れとして損金の額に算入する。(1) 更生計画認可の決定又は再生計画認可の決定があった場合において、これらの決定により切り捨てられることとなった部分の金額

(2) 特別清算に係る協定の認可の決定があった場合において、この決定により切り捨てられることとなった部分の金額

(3) 法令の規定による整理手続によらない関係者の協議決定で次に掲げるものにより切り捨てられることとなった部分の金額

イ 債権者集会の協議決定で合理的な基準により債務者の負債整理を定めているもの

ロ 行政機関又は金融機関その他の第三者のあっせんによる当事者間の協議により締結された契約でその内容がイに準ずるもの(4) 債務者の債務超過の状態が相当期間継続し、その金銭債権の弁済を受けることができないと認められる場合において、その債務者に対し書面により明らかにされた債務免除額

9-6-2が「回収不能という事実」を判定するのに対し、9-6-1(4)は「免除という意思表示」によって損金算入の時期を確定させる手法です。

- 適用できるケース:

担保から回収できる可能性が「全くのゼロ」とは言い切れないが、極めて「少額」であり、かつその処分のために「多額の費用(競売費用等)」がかかることが見込まれる場合。 - 要件:

債務者の債務超過が相当期間継続している状況下で、書面により債務免除を通知すること。

この「アクション(意思表示)」によるアプローチは、計上時期を企業側でコントロールしやすく、エビデンスが明確になるという実務上の大きなメリットがあります。

4. まとめ:実務での注意点と証跡管理のポイント

税務調査において「担保があるのに貸倒処理をした」事案は、調査官の格好の標的となります。経理担当者が備えておくべき、即時実行可能なアクションプランは以下の通りです。

- 不動産登記事項証明書の取得:

1番から4番までの先順位抵当権と、その被担保債権額(極度額等)を客観的に示す。 - 担保価値の算定資料:

固定資産税評価額、路線価、あるいは近隣の成約事例やネット地図のスクリーンショット等を用いた、簡易的かつ論理的な評価計算書の作成。 - 配当シミュレーション表:

「評価額 - 先順位債権合計 = 自社配当額」という計算を文書化し、配当が0円であることを明確に示す。 - 債務者の無資産証明:

破産管財人からの報告書や、決算書等の入手可能な資料に基づき、他に回収可能な資産がないことを記録に残す。

これらの証跡を「計上時」に揃えておくことが、税務リスクに対する最強の防壁となります。

形式的な通達の文言に振り回されることなく、実質的な経済実態を正確に把握し、適切な証跡をもって早期に貸倒処理を行うことは、適正な納税と企業のキャッシュフロー最適化の両立に直結する、高度に専門的な実務対応と言えるでしょう。

(令和7年8月1日現在の法令・通達等に基づく解説)

ガイド:Q&A

第1問: 法人が有する金銭債権を貸倒れとして損金経理するための基本的な条件は何ですか。

債務者の資産状況や支払能力等からみて、その全額が回収できないことが明らかになった場合に、その事業年度において損金経理が認められます。これは法人税基本通達9-6-2に基づいた処理です。

第2問: 債権に担保物が設定されている場合、原則として回収不能かどうかをどのように判断すべきですか。

原則として、担保物を処分した後の状況によって回収不能かどうかを判断します。担保物の処分によって得られた金額を差し引いた残額が、全額回収不能であるかを確認する必要があります。

第3問: 劣後抵当権が設定されている場合、担保物の処分前に貸倒処理を行うことは可能ですか。

原則としては、劣後抵当権であっても担保物の処分後でなければ貸倒処理はできません。ただし、その担保権が実質的に全く担保されていないことが明らかな場合には、処分前でも認められることがあります。

第4問: 担保物が「名目的なもの」であると判断されるのはどのような状況ですか。

担保物の適正な評価額に照らして、先順位の抵当権等により配当の見込みが全くなく、実質的に債権を保全できていない状況を指します。本事例のように第5順位で資産価値が低い場合などがこれに該当します。

第5問: 担保物を「ないもの」として取り扱うことができる具体的な基準を説明してください。

担保物の適正な評価額からみて、その抵当権が名目的なものであり、実質的に全く担保されていないことが明らかである場合に「ないもの」として取り扱うことができます。この判断により、処分を待たずに貸倒処理が可能となります。

第6問: 債務者に土地以外の資産が見当たらず、担保価値も極めて低い場合、税務上どのような判定が下されますか。

債務者の資産状況や支払能力からみて貸付金の全額回収不能が明らかであれば、担保物の処分前であっても貸倒れとしての損金算入が認められます。これは実質的な担保価値がゼロであるとみなされるためです。

第7問: 法人税基本通達9-6-2は、どのような状況における貸倒れについて規定していますか。

金銭債権の全額が回収不能となった場合の貸倒れについて規定しています。具体的には、資産状況や支払能力に基づく全額回収不能の判定や、担保物がある場合の取り扱いが含まれます。

第8問: 担保物の処分によって回収可能な金額がわずかにある場合、原則としていつ貸倒処理を行うべきですか。

担保物の処分によって回収可能な金額が残っている場合には、原則としてその担保物を実際に処分した後でなければ貸倒処理を行うことはできません。

第9問: 回収可能額が少額で、処分に多額の費用がかかることが見込まれる場合、どのような手続きを踏めば損金算入が認められますか。

債務者に対して書面により債務免除を行う必要があります。この手続きを行うことで、免除を行った事業年度において貸倒れとして損金の額に算入することが可能になります。

第10問: 債務免除による貸倒処理が認められるために必要な、債務者の財務状況に関する条件は何ですか。

債務者の債務超過の状態が相当期間継続していることが条件となります。この状況下で、かつ回収可能額が少額で処分費用が多額になる見込みがある場合に債務免除が有効な手段となります。

用語集

| 用語 | 定義・解説 |

|---|---|

| 貸倒れ | 債務者の倒産や支払能力の欠如により、債権の回収が不可能になること。税務上、一定の要件を満たすと損金として計上できる。 |

| 損金経理 | 確定した決算において、費用または損失として経理処理すること。 |

| 抵当権 | 債務の担保として、債務者または第三者が提供した不動産等について、優先弁済を受けることができる権利。 |

| 劣後抵当権 | 同一の担保物に対して設定された複数の抵当権のうち、優先順位が低い(後順位の)抵当権。 |

| 名目的な担保 | 形式上は担保として設定されているが、先順位者の債権額が担保価値を上回っている等の理由で、実質的な回収見込みがない状態。 |

| 法人税基本通達 | 法人税法の解釈や運用指針を国税庁が示したもの。実務上の重要な判断基準となる。 |

| 債務免除 | 債権者が債務者に対し、債務を免除(消滅)させる意思表示をすること。税務上は書面での通知が重視される。 |

| 債務超過 | 負債の総額が資産の総額を上回っている状態。支払能力が著しく低いことを示す指標となる。 |

| 適正な評価額 | 市場価格や鑑定評価などに基づいた、客観的で妥当と認められる担保物の価値。 |

コメント