法人が設立・設置・移転・合併等を行う際、税務署や都税事務所などに提出する届出書(法人設立・設置届出書/異動届出書)の提出期限、添付書類、および具体的な記載方法を解説します。

解説動画

詳細

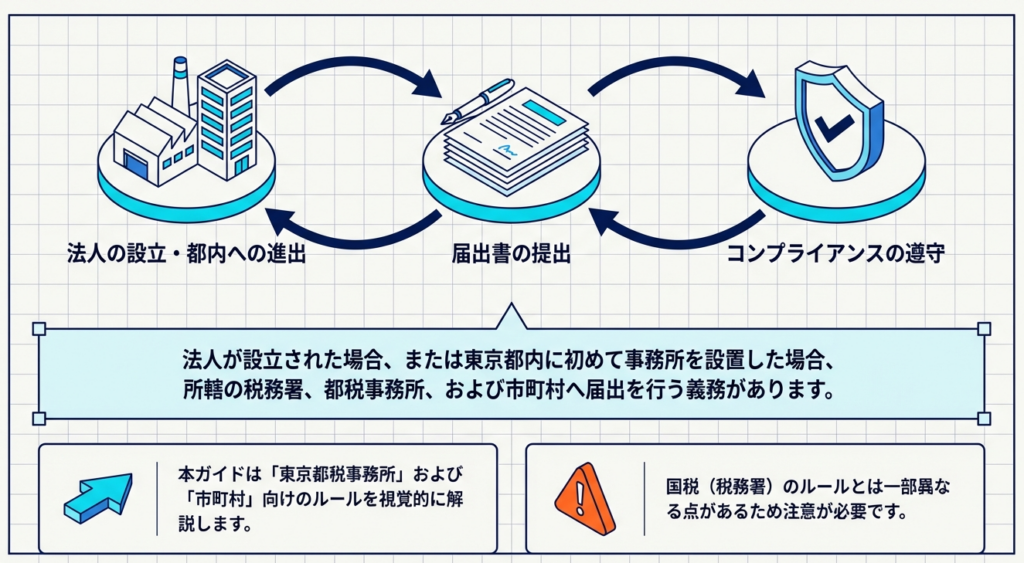

東京都における法人の設立・設置および異動に関する届出の手続きについて解説します。

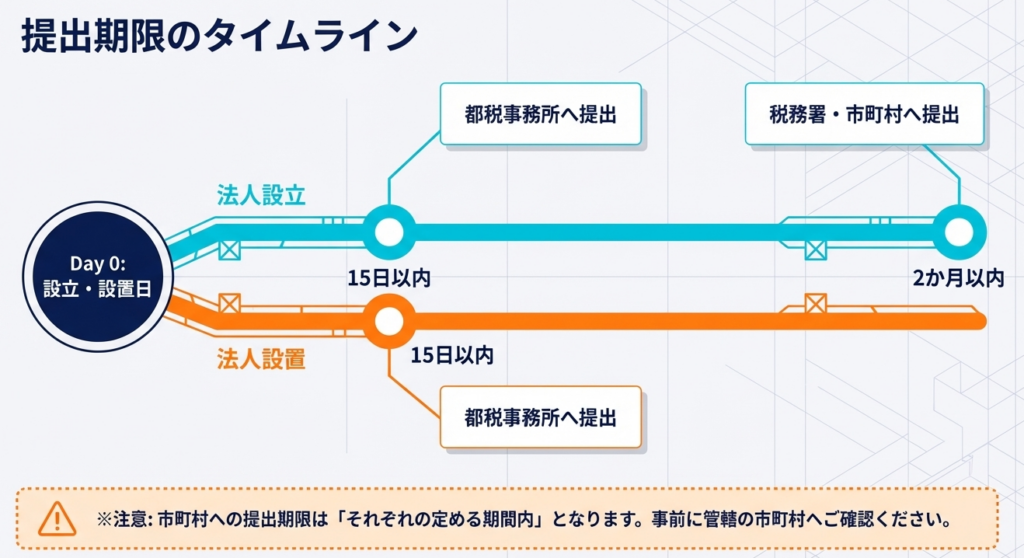

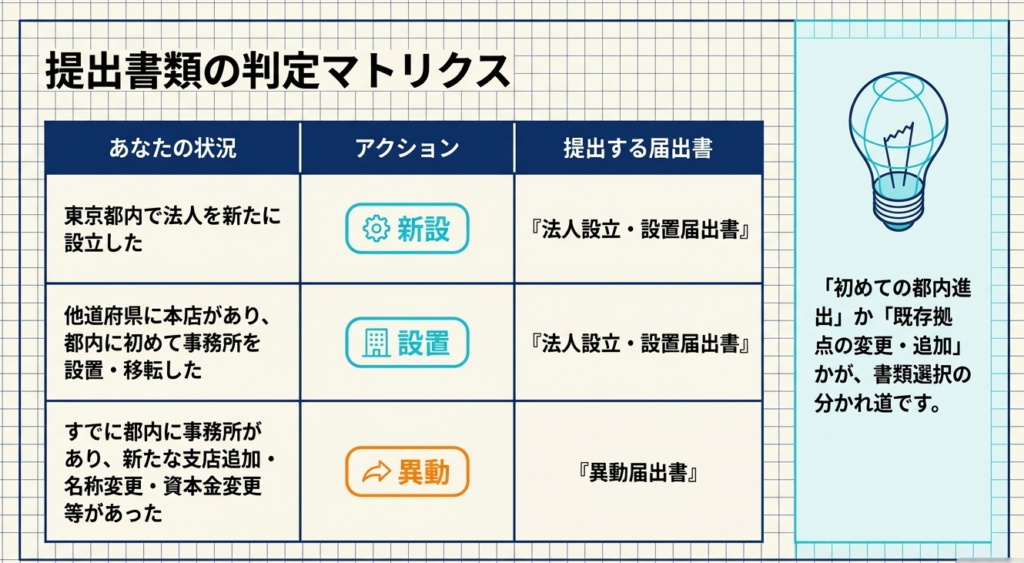

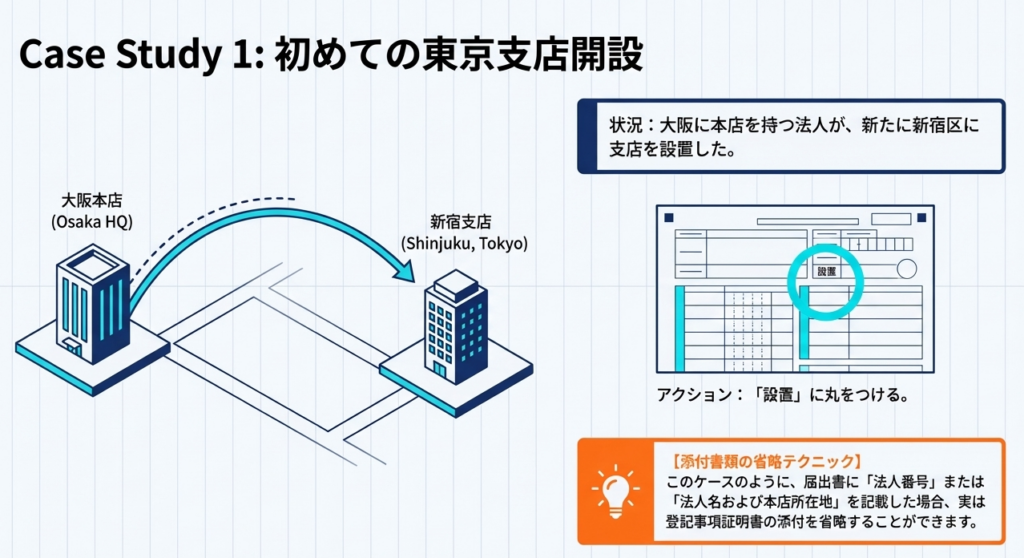

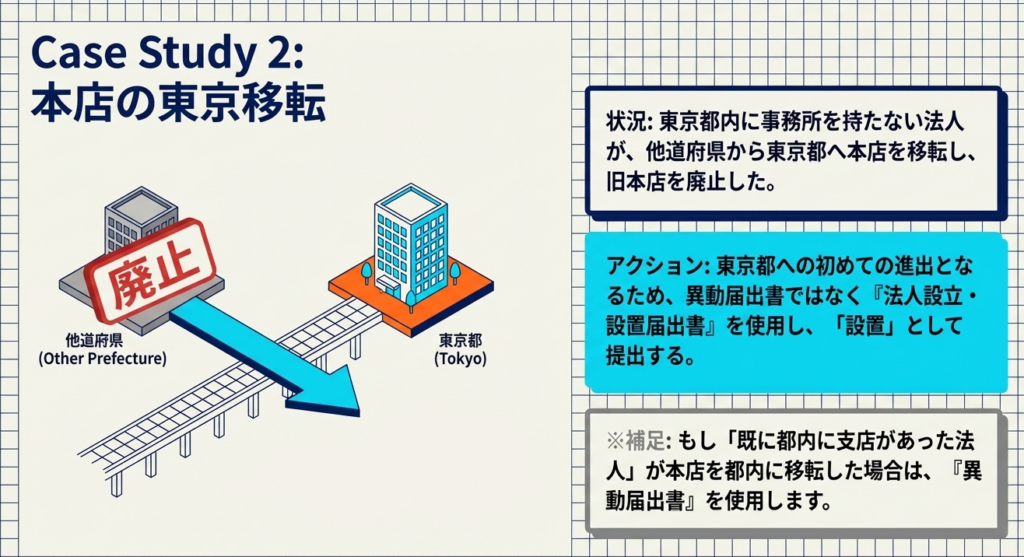

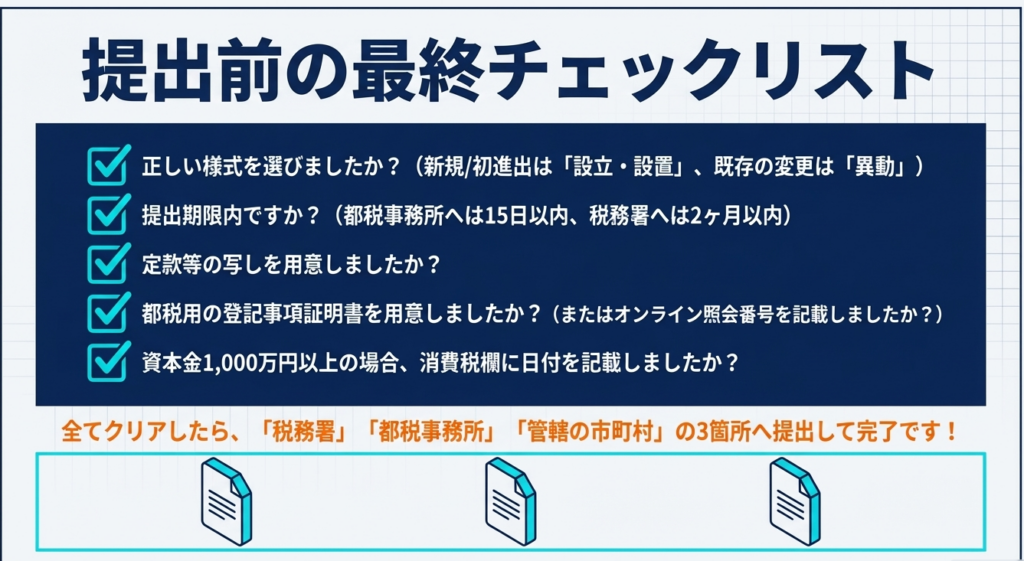

東京都内に法人を新たに設立した場合や、他道府県に本店を持つ法人が都内に初めて事務所等を設置した場合、「法人設立・設置届出書」の提出が必要です。提出期限は、設立・設置の日から15日以内(税務署へは2か月以内)と定められており、所管の都税事務所等へ提出します。

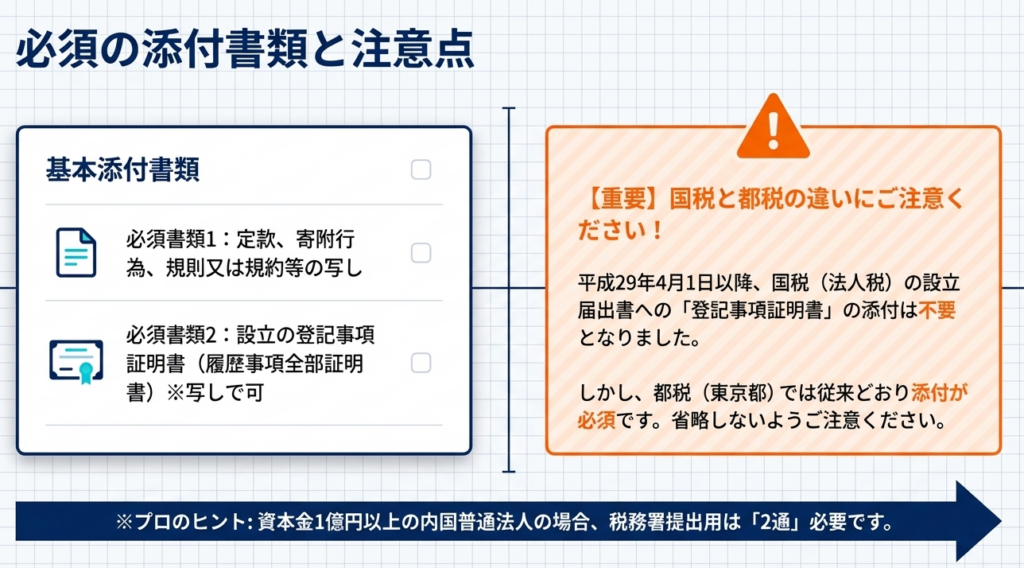

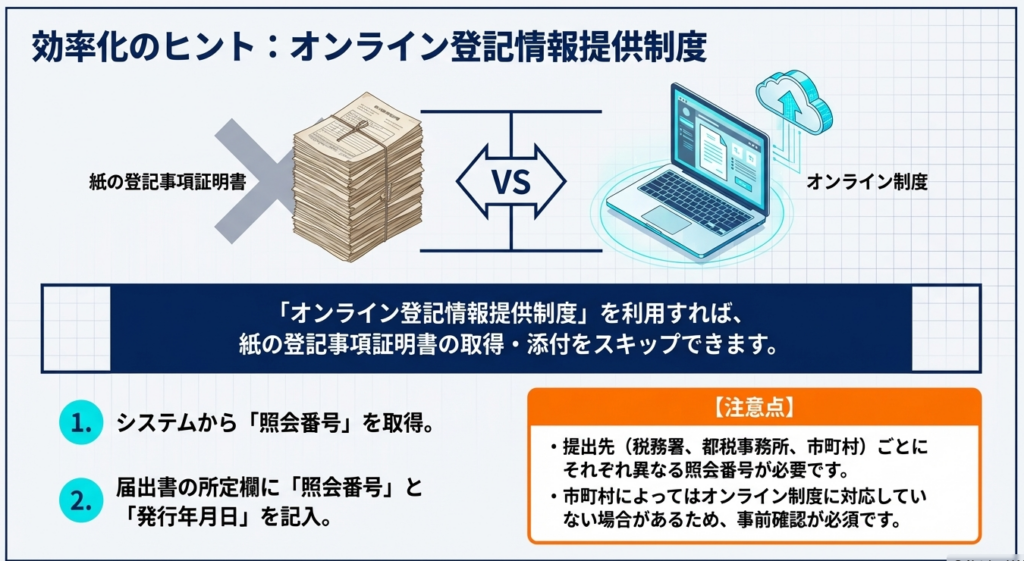

届出書には、定款等の写しや登記事項証明書を添付しますが、都税ではオンライン登記情報提供制度も利用可能です。なお、国税の設立届出書では登記事項証明書の添付が不要となりましたが、都税では引き続き添付が必要となる点に注意が必要です。

また、既に都内に事務所がある法人が新たに支店等を設置した場合や、本店等の移転、法人名や資本金、事業年度の変更、法人の合併・解散等が生じた場合には、変更内容を確認できる書類等を添付のうえ、別途「異動届出書」の提出が求められます。

スライド解説

東京都における法人設立・設置届出の実務徹底解説ガイド

1. 導入:初期届出が企業の税務ガバナンスに与える戦略的意義

法人を設立、あるいは東京都内に新たな拠点を設けた際、実務担当者が最初に向き合うのが「法人設立・設置届出書」の提出です。これを単なる事務手続きと捉えるのは、プロの視点からは極めて危険です。この届出は、その後の法人住民税や事業税、さらには消費税の免税判定や地方税の均等割計算の基礎となる「税務ガバナンスの第一歩」に他なりません。

特に東京都(都税事務所)への届出期限は「15日以内」と、国税の「2か月以内」に比べて極めて短く設定されています。なぜこれほど急ぐ必要があるのか。それは、自治体が法人の存在を早期に把握し、適正な課税管理と納税予測を行うための重要なシグナルだからです。

我々が会計監査や税務顧問の現場で目にするのは、この初期設定の誤りが数年後の追徴課税や、本来受けられるはずの税制優遇の喪失を招くケースです。届出情報の正確性は、自治体との信頼関係を築くだけでなく、企業自らが税務リスクをコントロールできているかどうかの試金石となります。

次章では、実務担当者が遵守すべき具体的なアクションを整理します。

2. 結論:実務担当者が遵守すべき基本フローと処理の要諦

実務において最も重要なのは、提出先ごとの「期限」と「様式」の正確な把握です。特に東京都独自のルールに留意が必要です。

届出先別・提出要件比較表

| 提出先 | 手続きの種類 | 提出期限 | 提出部数 | 留意点 |

|---|---|---|---|---|

| 税務署 | 法人設立届出書 | 設立後 2か月以内 | 1通(資本金1億円以上は2通) | 給与支払がある場合は「開設届」も必要 |

| 都税事務所 | 法人設立・設置届出書 | 設立・設置後 15日以内 | 1通(その2を使用) | 東京都への提出は「その2」のみで可 |

| 区市町村 | 法人設立・設置届出書 | 各自治体の規定 | 各1通 | 支店等の所在市町村ごとに提出 |

| 税務署 | 給与支払事務所等の開設届出書 | 開設後 1か月以内 | 1通 | 従業員を雇用する場合に必須 |

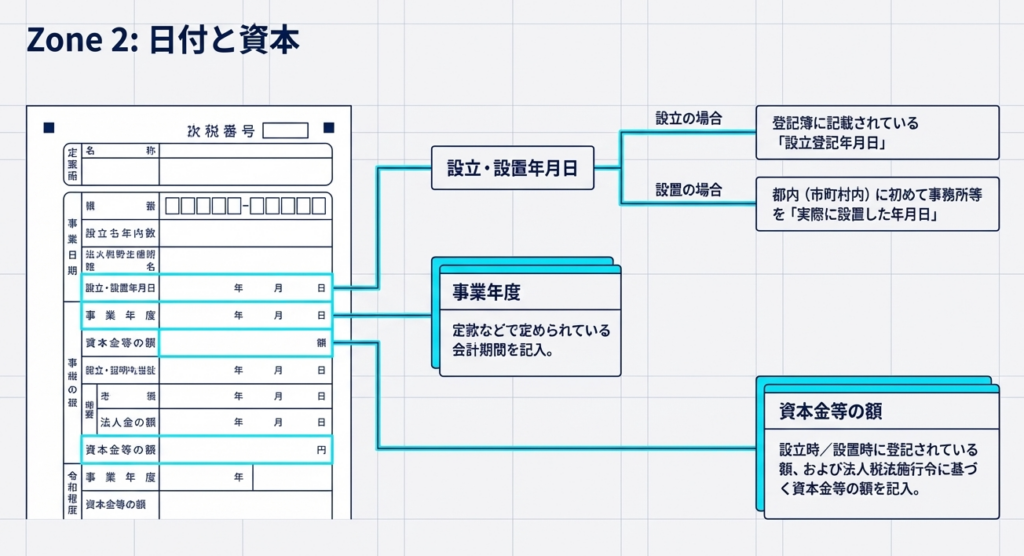

「設立」と「設置(入転)」の定義

- 設立:

新たに法人を登記して誕生させた場合。 - 設置:

他の道府県に本店がある法人が、東京都内に初めて支店等を開設した場合、または都外から東京都内へ本店を移転(実務上「入転」と呼びます)した場合を指します。

すでに東京都に届出済みの法人が、都内にさらに支店を増設する場合は「異動届出書」を使用します。この入り口の判断を誤ると、納税データが重複・分断される原因となります。

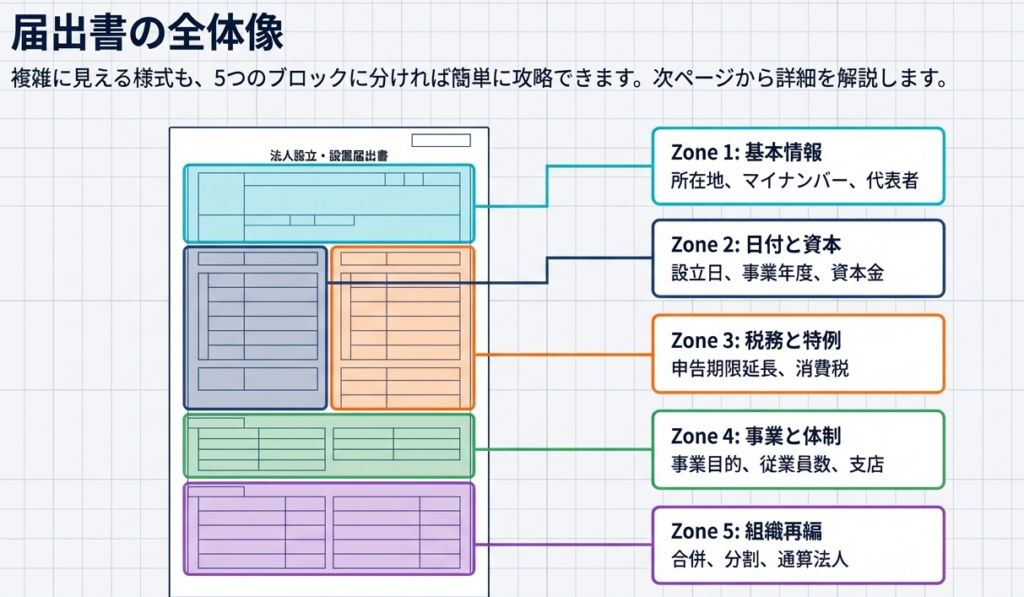

3. 詳細解説:制度・条文に基づく記載事項のクリティカル・ポイント

届出書の各項目は法的な課税根拠に直結しています。実務担当者が「急所」として押さえるべきポイントを深掘りします。

3.1 添付書類の簡素化と最新ルール

国税では不要となった登記事項証明書ですが、都税事務所では依然として必要です。しかし、実務を劇的に効率化する緩和措置があります。

- 省略の要諦:

届出書に「法人番号(13桁)」、または「法人名および本店所在地」を正確に記載すれば、登記事項証明書の添付を省略できます。 - オンライン制度:

「オンライン登記情報提供制度」を利用し、照会番号と発行年月日を記載することでも添付省略が可能ですが、法人番号の記載の方がより簡便です。15日というタイトな期限内では、これら省略規定の活用がプロの定石です。

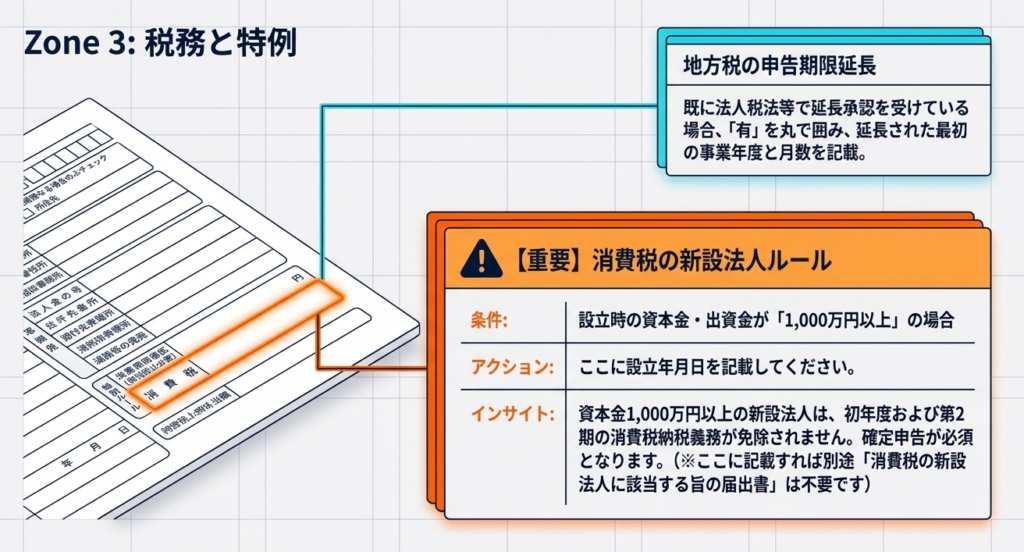

3.2 資本金と消費税の「届出一本化」

設立時の資本金が1,000万円以上の法人は、第1期・第2期について消費税の納税義務が自動的に発生します。

- 事務負担の軽減:

法人設立届出書の「消費税の新設法人に該当することとなった事業年度開始の日」欄に設立年月日を記載すれば、別途の「消費税の新設法人に該当する旨の届出書(第10-(2)号様式)」の提出は不要となります。 - 3期目以降の戦略:

3期目以降に免税となる場合でも、還付を受けるために課税を選択するなら、別途「消費税課税事業者選択届出書」を期限までに提出する必要があります。この連動性を意識してください。

3.3 地方税固有の記載事項と「月割計算」の罠

地方税には、均等割(法人の規模に応じた定額負担)という特有の概念があります。

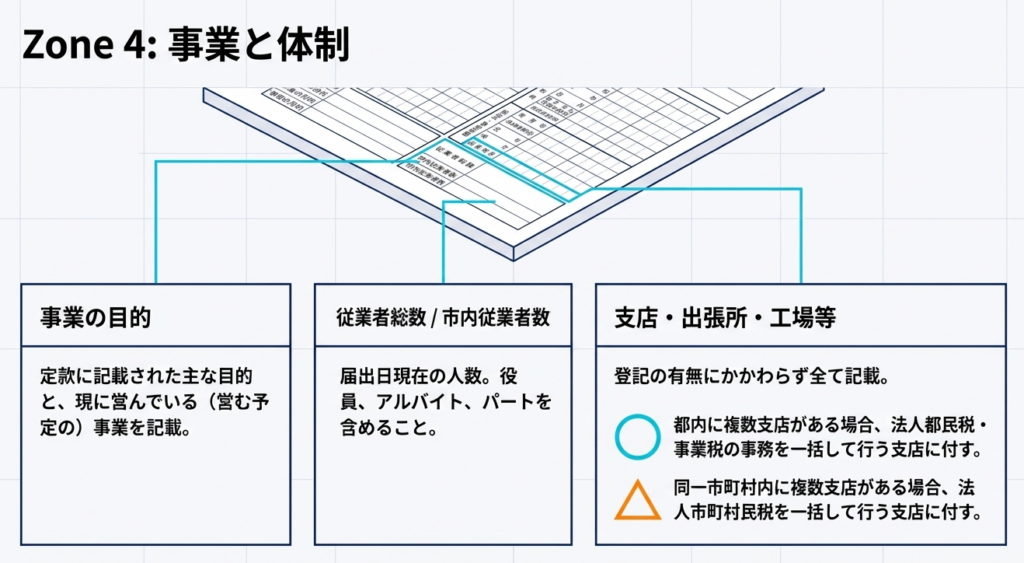

- 従業者数:

届出日現在の役員、アルバイト、パートを含む全員を計上します。これが均等割の税率区分を左右します。 - 算定の起点:

地方税の均等割は「設立・設置年月日」から算定が始まります。国税と異なり、1日のズレが「1か月分」の均等割負担に直結するため、日付の確定には細心の注意を払ってください。

3.4 申告期限の延長と組織再編の宣言

- 延長の承継:

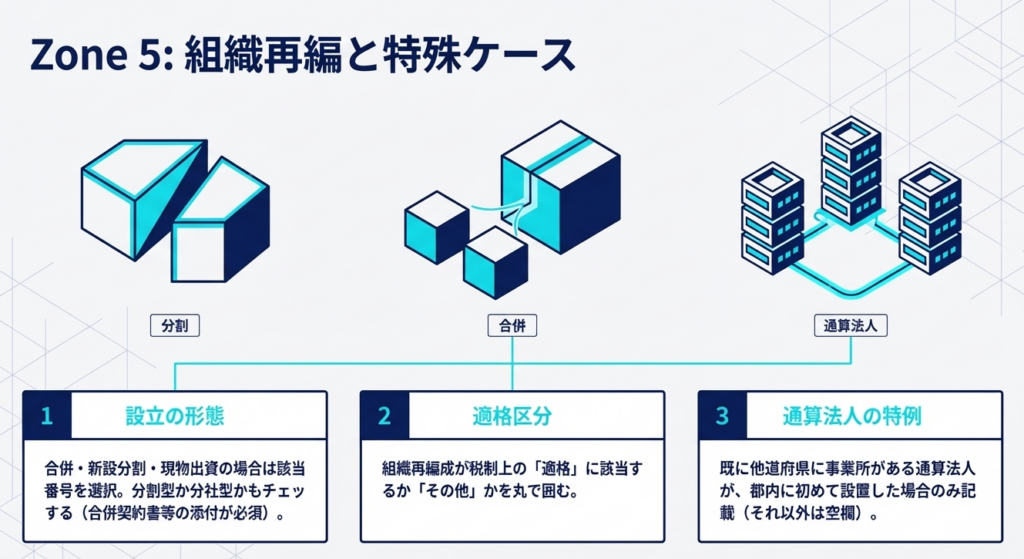

法人税法第75条の2等に基づき申告期限の延長承認を受けている場合、届出書に延長月数等を記載します。これにより、地方税でも自動的に延長が認められます。 - 組織再編の適格判定:

合併や分割による設立の場合、届出書の「適格区分」欄の選択は極めて重い意味を持ちます。ここでの「適格・その他(非適格)」の宣言は、単なる報告ではなく、資産の時価評価強制を免れるかどうかの法的意思表示です。誤った選択は申告時の否認リスクに直結します。

4. まとめ:実務での落とし穴とプロとしての留意点

最後に、実務担当者が陥りやすいミスを防ぐためのプロのアドバイスを伝えます。

- 15日期限へのリカバリー:

登記完了から15日はあっという間です。万が一遅延したとしても、速やかに提出してください。遅延そのものよりも、未提出による「無申告状態」の継続が最大のガバナンスリスクです。 - 「入転」時の書類:

都外からの移転(入転)の場合、旧所在地での廃止状況も含めた確認が求められます。

組織再編(合併・分割)が絡む新設では、届出書に加え「合併契約書」や「組織再編成に係る主要な事項の明細書」の写しの準備を、登記準備と並行して進めるべきです。これは、複雑なスキームに対する当局への先制的な説明責任を果たすためです。

適切な届出を行うことは、税務当局に対して「適正なガバナンスを維持する意思がある」ことを示す、専門家としての信頼の表明です。一つひとつの項目が持つ法的重みを理解し、正確な届出を遂行することが、企業の税務コンプライアンスを強固にする揺るぎない礎となるのです。

ガイド:Q&A

第1問: 法人を新たに設立した場合、所轄の税務署長および所管の都税事務所長に対して、それぞれいつまでに届出を行う必要がありますか。

法人を設立した日から、所轄税務署長に対しては2か月以内、所管都税事務所長に対しては15日以内に届出書を提出しなければなりません。なお、島しょ地域においては支庁長が提出先となります。

第2問: 資本金が1億円以上の内国普通法人が税務署に設立届出書を提出する場合、提出部数に関してどのような注意点がありますか。

通常、届出書は提出機関ごとに1通必要ですが、資本金1億円以上の内国普通法人の場合に限り、税務署提出用として2通の書類が必要となります。市町村提出分については、支店等が存在する市町村ごとに各1通が必要です。

第3問: 東京都内に初めて事務所を設置した法人が、登記事項証明書(履歴事項全部証明書)の添付を省略できるのはどのような場合ですか。

オンライン登記情報提供制度を利用し、「照会番号」および「発行年月日」を記載した場合には添付が不要となります。また、都税事務所への提出に際して、法人番号または法人名および本店所在地を記載した場合にも、登記事項証明書の添付を省略することが可能です。

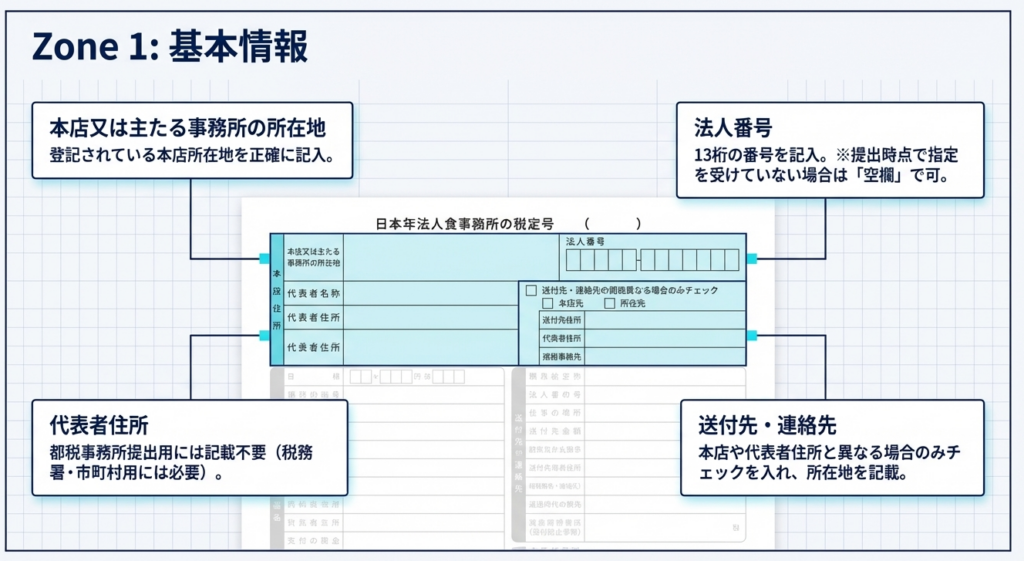

第4問: 設立届出書の「代表者住所」欄の記載に関して、都税事務所提出用とそれ以外(税務署等)でどのような違いがありますか。

代表者の氏名は全ての提出用書類に記載が必要ですが、代表者の住所については都税事務所提出用には記載する必要がありません。ただし、送付先として代表者の住所を指定する場合は、別途送付先欄への記載が求められます。

第5問: 既に都内に設立・設置の届出をしている法人が、さらに別の支店を設置したり、既届出内容を変更したりする場合、どの書類を使用すべきですか。

既に届出済みの法人が支店を増設したり、名称や資本金などの届出内容を変更したりする場合は、「法人設立・設置届出書」ではなく「異動届出書」を使用しなければなりません。

第6問: 「資本金等の額」欄には何を記載すべきですか。また、「資本金又は出資金の額」との違いに触れて説明してください。

「資本金又は出資金の額」欄には設立時または設置時に登記されている金額を記載し、「資本金等の額」欄には法人税法施行令第8条に規定されている額を記載します。これらは地方税の税額算定等の基準となる重要な項目です。

第7問: 新規設立法人の消費税の納税義務について、資本金の額がいくら以上の場合に免除規定の適用がなくなりますか。

設立時の資本金の額または出資金の額が1,000万円以上である法人は、設立第1期目および第2期目において消費税の納税義務の免除が適用されません。この場合、都税事務所や市町村への届出は不要ですが、税務署用の届出書にその旨を記載する必要があります。

第8問: 「従業者総数」および「市内従業者数」の欄には、どのような立場の人員を含めて記載する必要がありますか。

届出年月日現在における従業者の総数を記載します。ここには正規の従業員だけでなく、役員、アルバイト、パートタイマーなど、全ての従事者を含めて計上する必要があります。

第9問: 他の道府県に本店がある法人が、東京都内に初めて事務所を設置(または本店を移転)した場合、どのような届出が必要ですか。

この場合は「法人設置届出書」を提出する必要があります。これには他の道府県から東京都内へ本店を移転する場合も含まれ、設置の日から15日以内に所管の都税事務所長等へ届け出なければなりません。

第10問: 給与等の支払事務を取り扱う事務所を設けた場合、税務署に対してどのような手続が必要ですか。

「給与支払事務所等の開設届出書」を、事務所等を設けた日から1か月以内に所轄税務署長へ提出する必要があります。法人設立届出書内にも、この書類の提出の有無を確認するチェック欄が存在します。

用語集

| 用語 | 定義・説明 |

|---|---|

| 法人設立届出書 | 法人を新設した際、税務署、都税事務所、市町村に提出する書類。設立から一定期間内の提出が義務付けられている。 |

| 法人設置届出書 | 既に他の場所で活動している法人が、東京都内などに初めて事務所や支店を設置した際に提出する書類。 |

| 異動届出書 | 既に届出済みの法人が、名称、所在地、資本金、事業年度などの登記事項や届出内容に変更が生じた場合に使用する書類。 |

| 定款(ていかん)等 | 法人の目的、組織、業務執行に関する基本規則を記した書面。届出時に写しの添付が求められる。 |

| 登記事項証明書 | 法務局に登録されている法人の情報を証明する書類(履歴事項全部証明書など)。東京都への届出では写しの提出が可能。 |

| 法人番号 | 国税庁から各法人に割り当てられる13桁の番号。届出書への記載が必要だが、指定前であれば記載不要。 |

| 資本金等の額 | 法人税法施行令第8条に規定される額。地方税の均等割の判定などに用いられる。 |

| オンライン登記情報提供制度 | インターネットを通じて登記情報を確認できる制度。照会番号を届出書に記載することで、証明書の添付を省略できる。 |

| 事業年度 | 法令や定款で定められた法人の会計期間。届出書にはその開始日と終了日を記載する。 |

| 適格合併・適格分割 | 法人税法上の特定の要件を満たす組織再編。設立形態が合併や分割の場合、これに該当するか(適格区分)を届け出る。 |

| 均等割 | 地方税の一つ。法人の規模等に応じて課税されるもので、算定期間は原則として設立・設置年月日からとなる。 |

| 通算法人 | グループ全体で法人税を計算するグループ通算制度を適用している法人。親法人と子法人の情報を区分して届け出る。 |

コメント