国税庁タックスアンサーの「No.2505 源泉所得税及び復興特別所得税の納付期限と納期の特例」について解説します。

解説動画

詳細

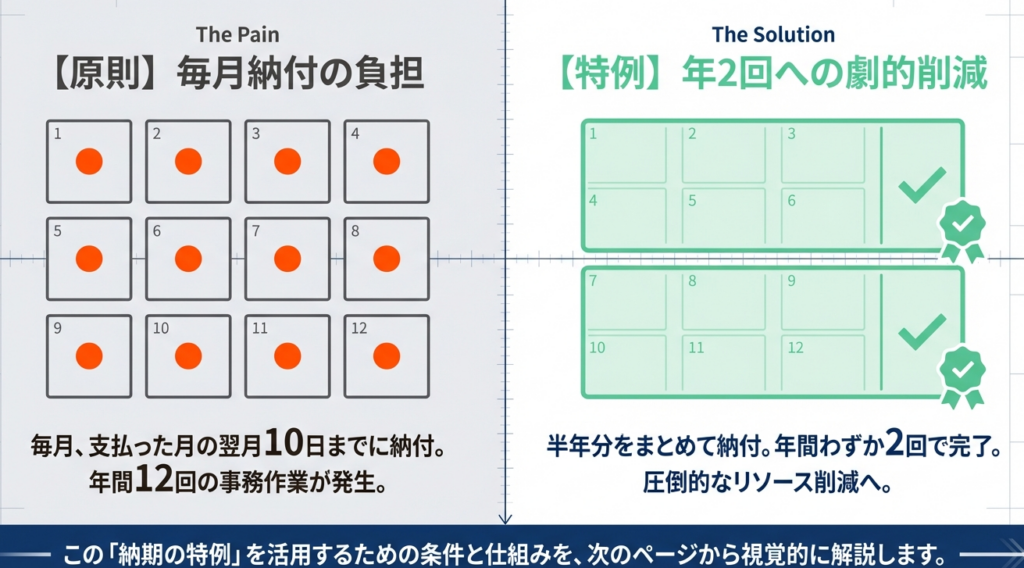

源泉徴収した所得税および復興特別所得税は、原則として給与などを支払った月の翌月10日までに国に納付しなければなりません。

しかし、給与の支給人員が常時10人未満の源泉徴収義務者には、納付手続を年2回にまとめられる「納期の特例」が設けられています。対象となるのは、給与や退職金、税理士や弁護士などへの一定の報酬から徴収した税金です。

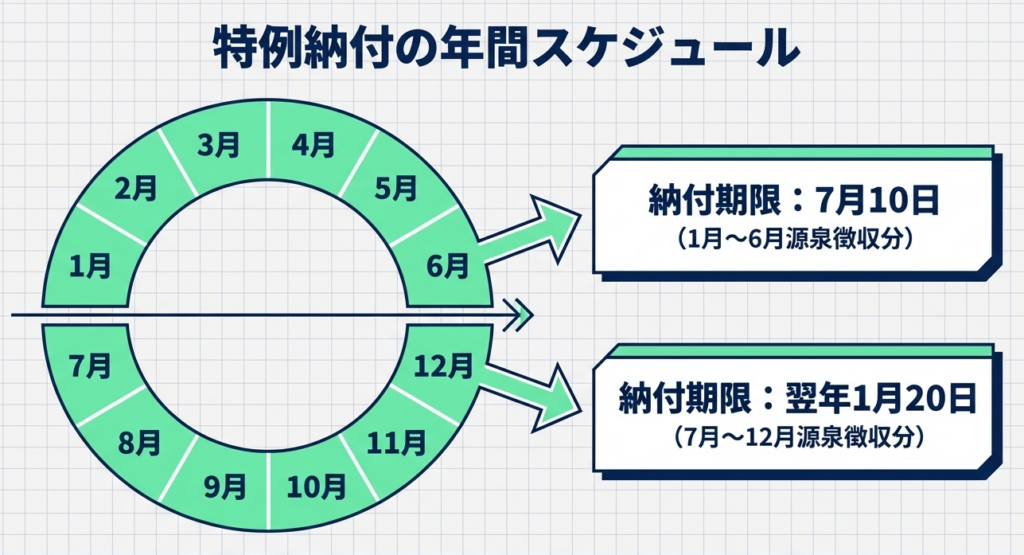

この特例の適用を受けると、1〜6月分は7月10日、7〜12月分は翌年1月20日が納付期限となります。

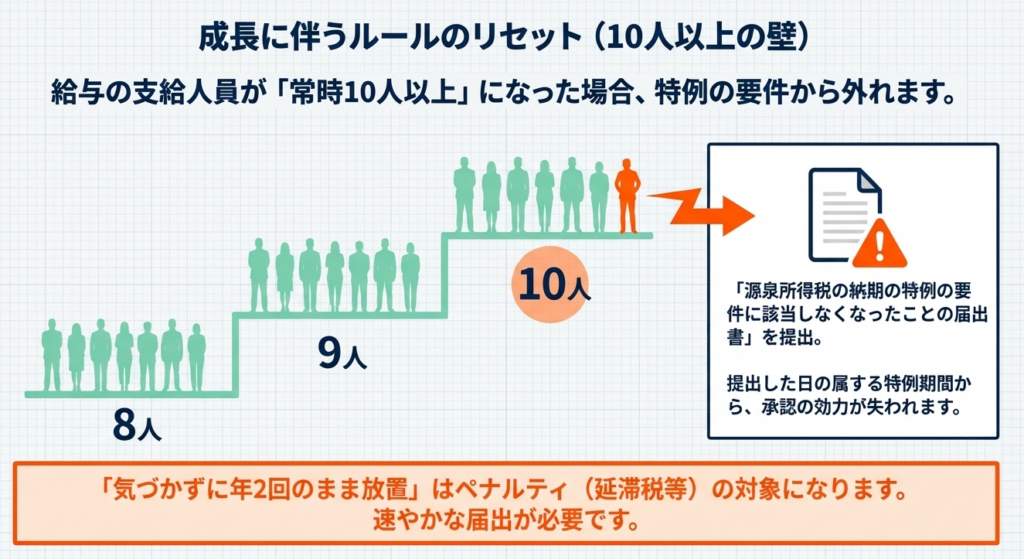

特例を利用するためには、所轄の税務署長へ「納期の特例の承認に関する申請書」を提出する必要があります。なお、人員が常時10人以上となり要件を満たさなくなった場合は、該当しなくなった旨の届出書を提出しなければなりません。

スライド解説

解説:源泉所得税の納付期限と「納期の特例」活用

1. 導入:源泉所得税管理の重要性と実務上の背景

企業の経理実務において、源泉所得税の管理は単なる定型業務ではありません。これは企業のガバナンスとコンプライアンスを象徴する、極めて戦略的重要性の高いタスクです。源泉徴収制度は、本来納税者である個人に代わって企業が税金を徴収し、国に納付する「義務」を負う仕組みです。この義務を疎かにすることは、税務当局からの信用を失うだけでなく、企業経営に実害を及ぼします。

実務上、最も警戒すべきは「不納付加算税」というペナルティです。納付期限を一日でも過ぎれば、自主的に納付したとしても原則として5%、税務署からの指摘後であれば10%という、重い「罰金」が課されます。

顧問先の監査や税務レビューを行う際、まずこの納付状況を確認するのは、ここに従業員数や管理体制の「歪み」が如実に表れるからです。

また、毎月納付と「納期の特例」の選択は、キャッシュフロー管理にも影響を与えます。毎月納付は事務のルーティン化には寄与しますが、人的リソースが限られた小規模組織では大きな負担となります。一方、年2回に集約する特例制度は、事務コストを大幅に削減し、手元資金の滞留期間を延ばすメリットがあります。

事務の効率化と正確性を両立させる第一歩として、まずは制度の全体像を正確に把握しましょう。

2. 結論:実務における最終的な処理の整理

複雑な税務規定を前にした実務担当者が、現場で迷わず「いつまでに何をすべきか」を判断できるよう、期限の全体像を整理します。実務上、ここが最も間違いの許されないデッドラインとなります。

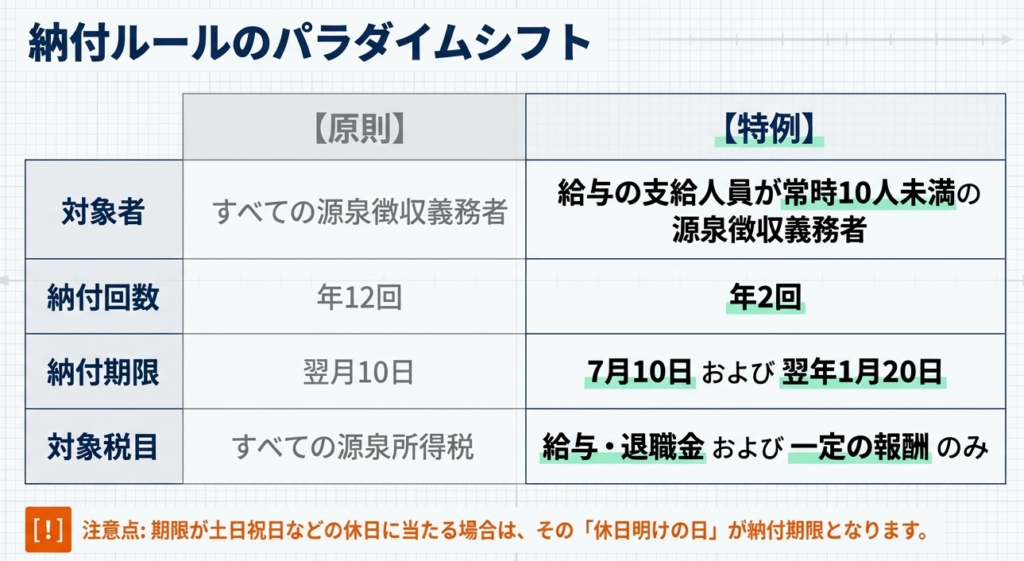

納付期限の対照表

| 区分 | 対象期間 | 納付期限 |

|---|---|---|

| 原則(毎月納付) | 給与等支払の当月分 | 支払った月の翌月10日 |

| 納期の特例(上半期) | 1月〜6月支払分 | 7月10日 |

| 納期の特例(下半期) | 7月〜12月支払分 | 翌年1月20日 |

休日等の例外規定(休日明けルール)

上記表の期限が、日曜日、祝日などの休日や土曜日に当たる場合は、その休日明けの日が実際の納付期限となります。

- 具体例:

1月20日が日曜日の場合、実際の納付期限は「1月21日月曜日」となります。

実務カレンダーを作成する際は、思考停止に陥らず、必ずその年の暦と照らし合わせて「振替後の日付」を確定させてください。

次に、この特例を受けるための具体的な要件と、判断の分かれ目となる詳細なルールについて解説します。

3. 詳細解説:納期の特例制度の骨子と適用要件

「納期の特例」は、小規模な事業者の事務負担を軽減し、本業に集中できる環境を整えるために設計されています。しかし、その適用には厳格な要件があり、判定ミスは不本意な滞納を招きます。

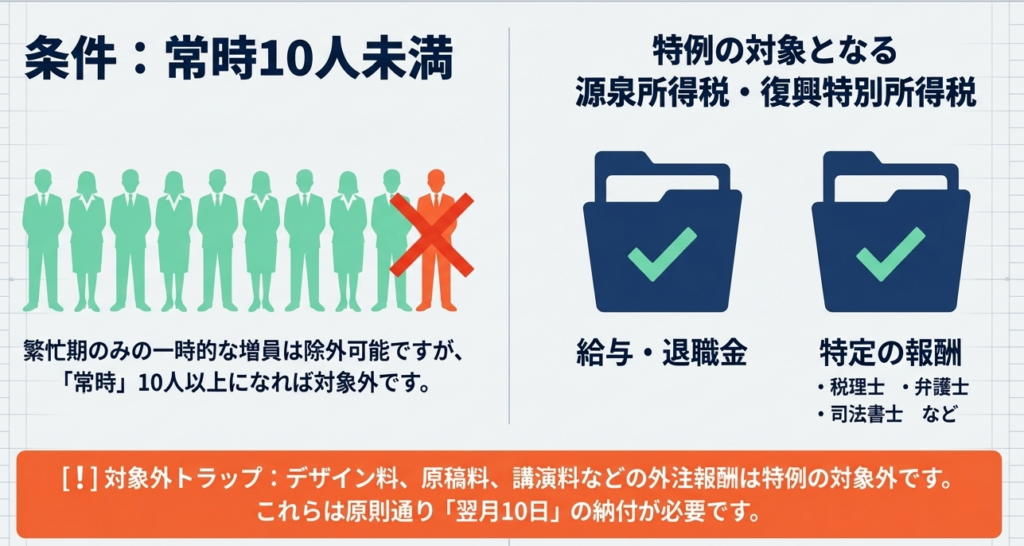

「常時10人未満」の判定基準

特例の対象は、給与の支給人員が「常時10人未満」である源泉徴収義務者に限られます。ここで注意すべきは、単なる正社員数ではないという点です。

実務上の注意点:

判定には法人の役員も含める必要があります。また、パートやアルバイトについても、常態的に雇用しているのであればカウントに含めます。たまたま繁忙期に一時的に10人を超えた場合は「常時」とはみなされませんが、組織が拡大傾向にある場合は慎重なモニタリングが必要です。

対象となる所得の峻別

特例が適用される範囲は限定的です。すべての源泉所得税を半年分にまとめられるわけではありません。

特例の対象:

給与、退職金、および「税理士、弁護士、司法書士などの一定の報酬」から源泉徴収したもの。

特例の対象外:

上記「一定の報酬」に該当しない報酬(一般的に間違いやすい例として、デザイン料、原稿料、講演料など)は、特例の承認を受けていても原則通り「翌月10日」までの納付が必要です。

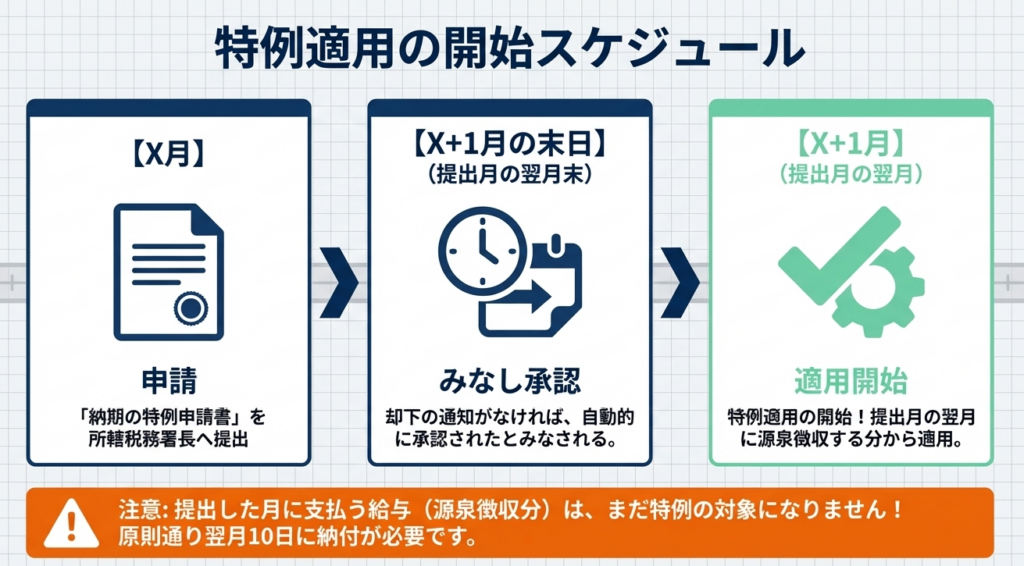

承認申請のタイムライン分析

特例を適用するには「源泉所得税の納期の特例の承認に関する申請書」の提出が必要です。これには「翌月末日承認みなし」という仕組みがあります。

- メカニズム:

税務署長から却下通知がない限り、申請書を提出した月の翌月末日に承認があったものとみなされます。 - 適用時期:

「承認があったものとみなされる月(=提出の翌月)」に源泉徴収する税分から特例が適用されます。

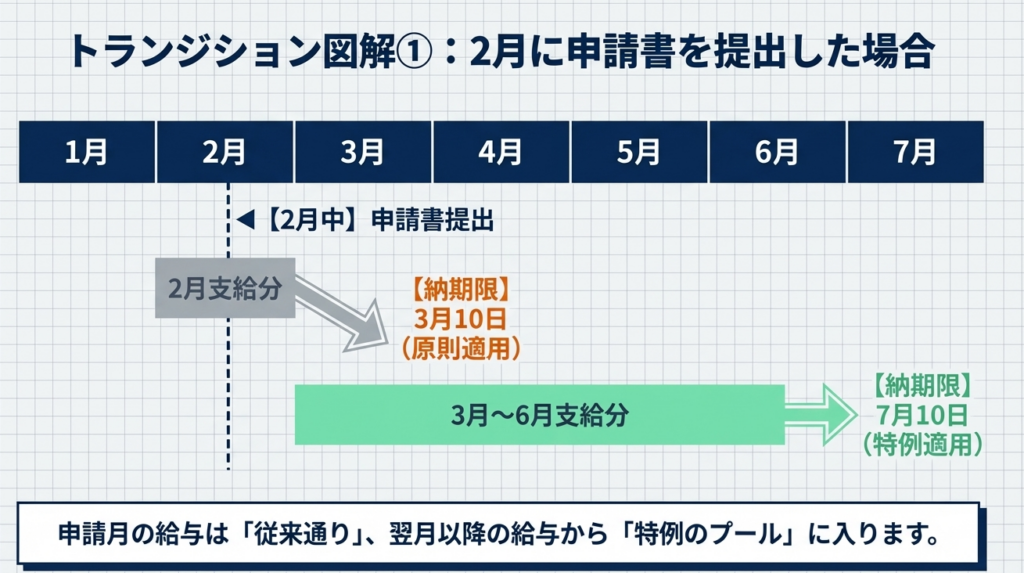

例: 2月中に申請書を提出した場合、2月支給分(3月10日期限)は原則通り納付し、3月〜6月支給分をまとめて7月10日に納付することになります。

制度の枠組みを理解した後は、人員増加などの「変化」が起きた際の対応が極めて重要になります。

4. 運用上の留意点:要件の変動と手続きの実行

企業の成長や組織変更により、常時10人以上となった際の対応は、最もリスクを感じる場面の一つです。手続きが一日遅れるだけで、本来の「毎月納付」の義務を怠ったとみなされるからです。

人員増加時のシナリオ分析

要件を満たさなくなった場合は、速やかに「源泉所得税の納期の特例の要件に該当しなくなったことの届出書」を提出してください。

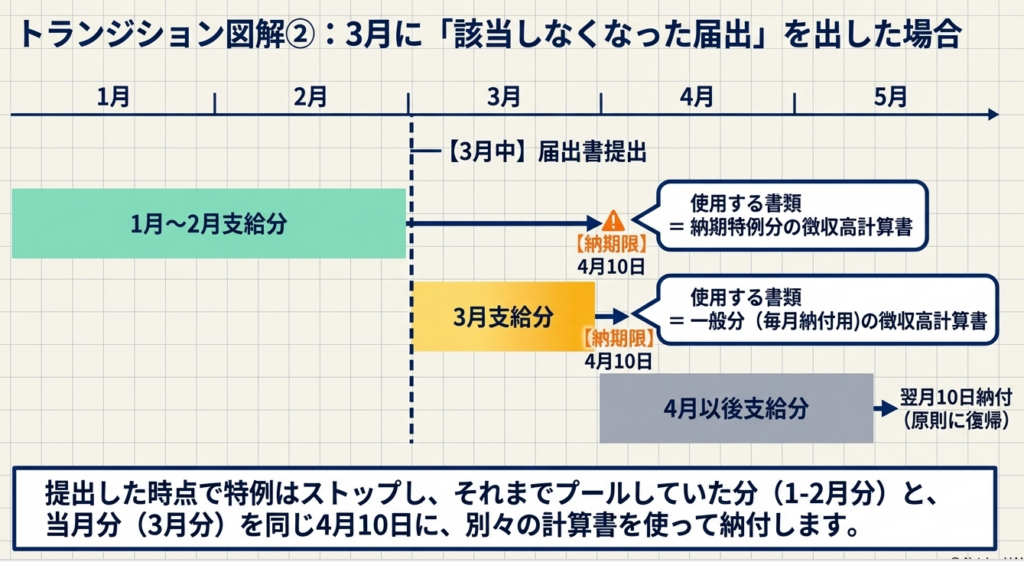

シミュレーション:3月中に届出書を提出した場合

この場合、3月分から特例の効力が失われますが、納付期限が複雑に絡み合います。

1月~2月分: 特例期間中の分として、4月10日が期限となります。

3月分: 届出を出した月から原則に戻るため、同じく4月10日が期限となります。

4月分以降: 翌月10日(4月分は5月10日)が期限となります。

徴収高計算書(納付書)の使い分けと記載のコツ

上記のような移行期には、「4月10日に、2枚の異なる納付書を同時に提出する」という特有の事務が発生します。

- 納期特例分: 1月〜2月分を記載。

- 一般分(毎月納付用): 3月分を記載。

5. まとめ:実務でのミスを防ぐ最終チェックポイント

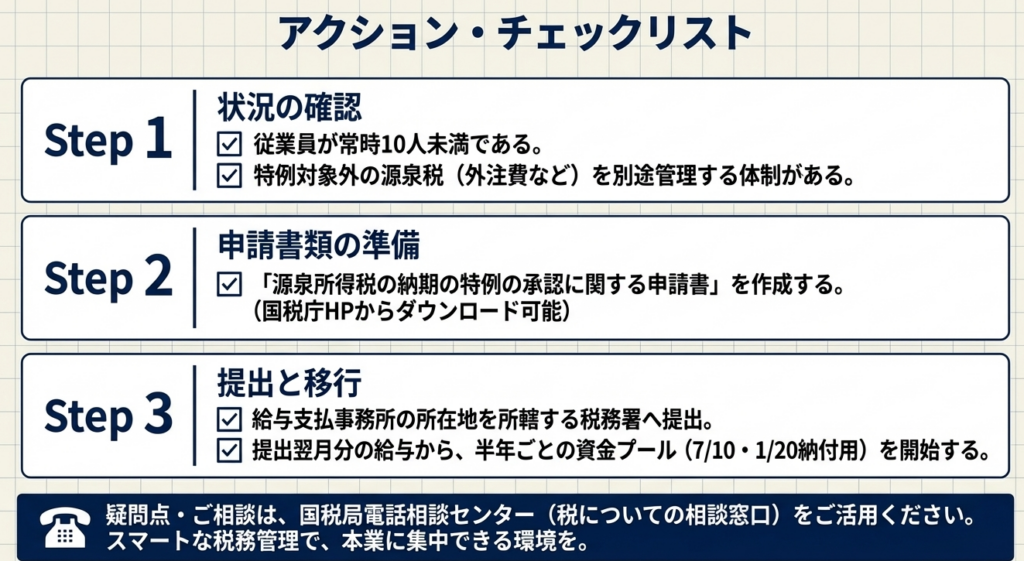

正確な税務処理を継続するための要諦は、仕組みを「属人的な記憶」に頼らず、ルーティンの中にチェック機能を組み込むことです。以下のリストを自己点検に活用してください。

- 支給人員の定期モニタリング:

役員、パート、アルバイトを含め、常時10人以上になっていないか毎月確認しているか。 - 申請・届出のタイミング:

提出の翌月からの適用、あるいは提出した日から失効するという「タイムラグ」を理解しているか。 - 対象外報酬の分離:

デザイン料や講演料など、特例対象外の報酬を「毎月納付」から漏らしていないか。 - 休日明けルールの反映:

納付期限が土日祝日の場合、振替後の期限をカレンダーに明記しているか。 - 納付書の「納期区分」欄:

期間の始期と終期を正しく記入しているか、特に移行期に混同していないか。

専門家のアドバイス

実務において判断に迷った際は、所得税法第216条等の根拠法令や、国税庁の「タックスアンサー」に立ち返る習慣をつけてください。また、万が一納付期限を過ぎてしまった場合でも、自主的に気づいて速やかに納付すれば、正当な理由がある場合などに不納付加算税が免除、あるいは軽減される可能性があります。

放置せず、即座に対応することが傷口を最小限に留める唯一の道です。

不透明な点があれば、国税局電話相談センター等の公的リソースを積極的に活用しましょう。正確な税務処理は、企業の社会的信頼を築く盤石な基礎となります。

貴社の円滑な実務運営を心より応援しております。

ガイド:Q&A

設問 1: 源泉徴収した所得税および復興特別所得税の、原則的な納付期限について説明してください。

源泉徴収した所得税および復興特別所得税は、原則として給与などを実際に支払った月の翌月10日までに国に納めなければなりません。これが基本的な納付スケジュールとなります。

設問 2: 「納期の特例」を受けるための主な要件(対象となる源泉徴収義務者)を述べてください。

給与の支給人員が常時10人未満である源泉徴収義務者が対象となります。この要件を満たすことで、源泉徴収した税金を半年分まとめて納めることができる特例の申請が可能になります。

設問 3: 納期の特例が適用される対象となる支払対象(税目や報酬の種類)は何に限られていますか。

この特例の対象は、給与や退職金から源泉徴収をしたものと、税理士、弁護士、司法書士などの一定の報酬から源泉徴収をしたものに限られます。それ以外の報酬等に対する源泉徴収には適用されません。

設問 4: 納期の特例を適用している場合、1月から6月までに源泉徴収した税金の納付期限はいつになりますか。

1月から6月までに源泉徴収した所得税および復興特別所得税の納付期限は、その年の7月10日となります。これにより、毎月の納付事務を軽減することが可能です。

設問 5: 納期の特例を適用している場合、7月から12月までに源泉徴収した税金の納付期限はいつになりますか。

7月から12月までに源泉徴収した所得税および復興特別所得税の納付期限は、翌年の1月20日となります。通常、年明けの最初の大きな納付期限となります。

設問 6: 納期の特例の適用を受けるために必要な書類と、その提出先を答えてください。

「源泉所得税の納期の特例の承認に関する申請書」を提出する必要があります。提出先は、給与等の支払を行う事務所などの所在地を所轄する税務署長です。

設問 7: 申請書を提出した後、税務署長から却下の通知がない場合、いつから承認があったものとみなされますか。

税務署長から却下の通知がない限り、申請書を提出した月の翌月末日に承認があったものとみなされます。そして、その翌月に源泉徴収する税分から特例の対象となります。

設問 8: 給与の支給人員が常時10人以上となり、特例の要件を満たさなくなった場合、どのような手続きが必要ですか。

「源泉所得税の納期の特例の要件に該当しなくなったことの届出書」を提出する必要があります。この届出を提出した日の属する期間から、特例の承認の効力は失われます。

設問 9: 納付期限が土曜日、日曜日、または祝日に当たる場合、期限はどのように取り扱われますか。

納付期限が日曜日、祝日などの休日や土曜日に当たる場合には、その休日明けの日が納付期限として取り扱われます。これにより、金融機関の営業日に合わせた納付が可能となります。

設問 10: 納期の特例申請書を2月中に提出した場合、2月支給分の給与の納付期限はどうなりますか。

2月中に申請書を提出した場合、2月支給分についてはまだ特例が適用されないため、納付期限は翌月の3月10日となります。特例が適用されるのは、承認があったとみなされる3月末の翌月、つまり4月支給分(7月10日納付期限)からとなります。

用語集

| 用語 | 定義 |

|---|---|

| 源泉所得税 | 給与や報酬を支払う者が、その支払額からあらかじめ差し引き、本人に代わって国に納付する所得税のこと。 |

| 復興特別所得税 | 東日本大震災からの復興財源を確保するために、所得税に上乗せして徴収される税金。 |

| 源泉徴収義務者 | 給与や利子、配当、報酬などを支払う際に所得税を徴収して納付する義務がある個人や法人。 |

| 納期の特例 | 給与の支給人員が常時10人未満の場合に、毎月の源泉徴収税を半年分まとめて納付できる制度。 |

| 徴収高計算書 | 源泉徴収した税額を国に納付する際に、その内訳を記載して税務署に提出する書類。 |

| 納期の特例申請書 | 納期の特例を受けるために、所轄税務署長へ提出する正式な申請書類。 |

| 承認のみなし | 申請後に一定期間却下の通知がなければ、自動的に承認されたものと扱う法的な仕組み。 |

| 所轄税務署 | 給与等の支払いを行う事務所や事業所の所在地に基づき、その区域を管轄する税務署。 |

コメント