国税庁タックスアンサーの「No.5100 新設法人の届出書類」について解説します。

解説動画

詳細

新たに法人を設立した際、税務署へ提出すべき届出書類について解説します。

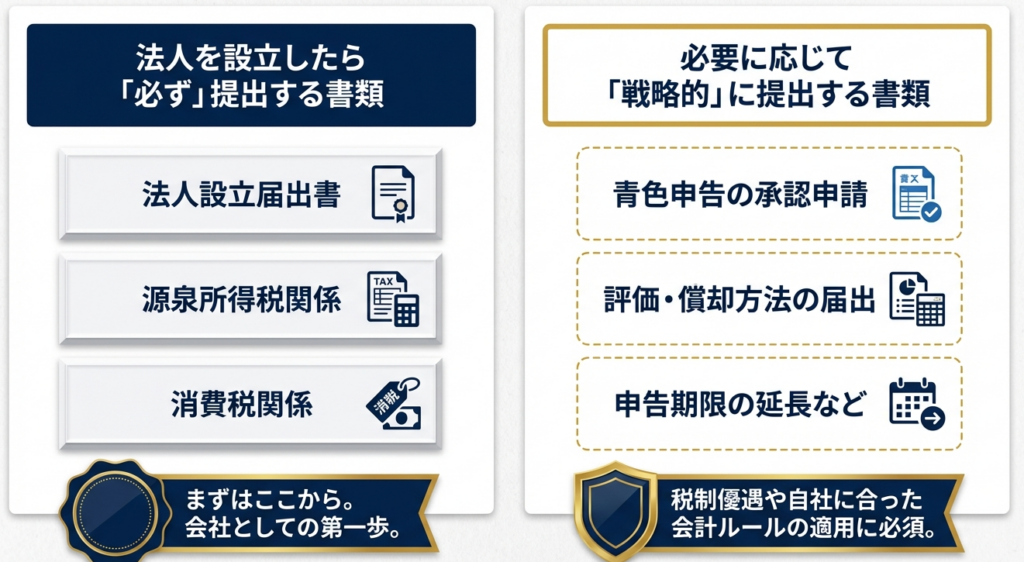

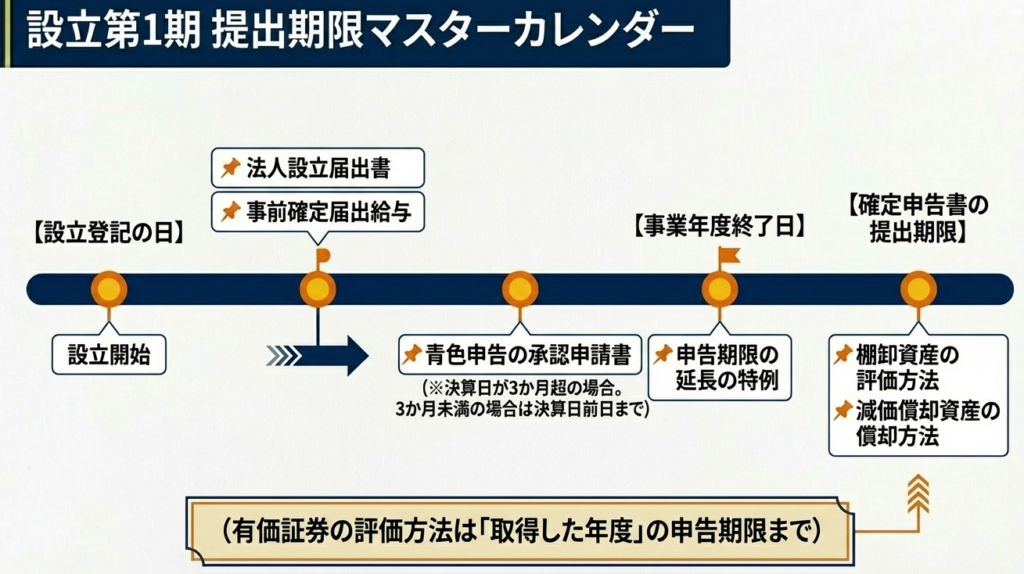

必ず提出する書類 法人設立後2か月以内に、「法人設立届出書」に定款等の写しを添付し、e-Taxまたは書面で所轄税務署へ提出する義務があります。また、状況に応じて源泉所得税や消費税に関する届出も必要になります。

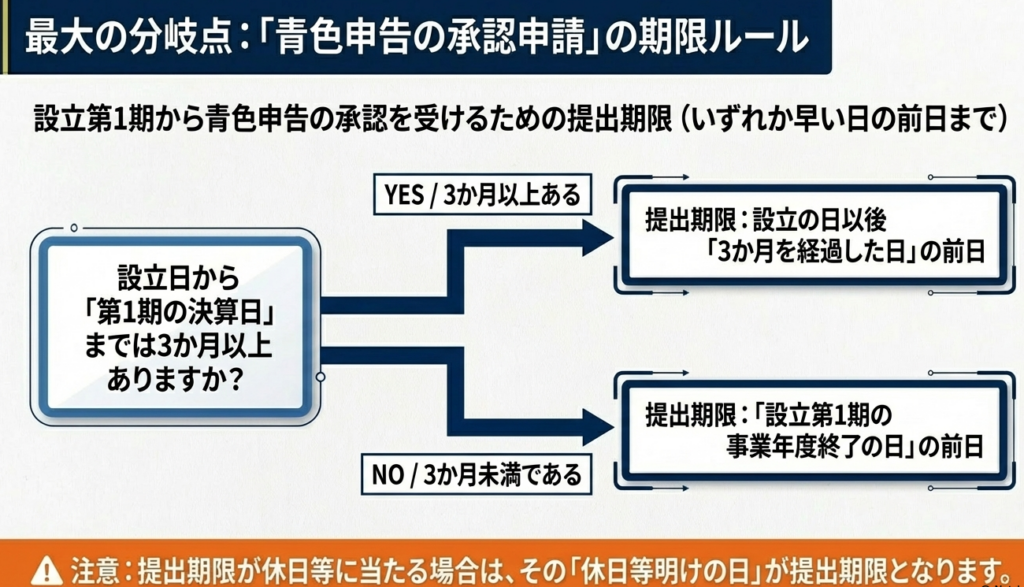

必要に応じて提出する書類 代表的なものに「青色申告の承認申請書」があります。

これは設立後3か月経過日と第1期事業年度終了日のいずれか早い日の前日が提出期限です。このほか、棚卸資産や減価償却資産の評価・償却方法の届出書(第1期の確定申告期限まで)、申告期限延長の特例申請書、事前確定届出給与に関する届出書などがあり、それぞれ提出期限が細かく定められているため、期限内の手続きが重要です。

スライド解説

新設法人の税務届出実務ガイド:設立直後の重要タスクとスケジュール管理

1. 導入:新設法人における届出書類提出の戦略的重要性

法人の設立登記が完了した際、多くの経営者は「これでようやく会社ができた」と安堵されます。しかし、、登記はあくまで「箱」を作ったに過ぎません。その箱を動かし、事業を継続させるための「税務上のインフラ」を構築するのが、設立直後に行う一連の税務届出です。

税務署への届出漏れは、単なる事務的なミスでは済まされません。

特に「青色申告承認申請書」については、税務署長に裁量の余地はなく、期限を1日でも過ぎればその年度の適用は不可欠となります。これは、将来の赤字を10年間繰り越せる「欠損金の繰越控除」という強力な節税カードを捨てることを意味し、我々専門家にとっても最大の「アドバイザリー・リスク(善管注意義務違反)」となり得る深刻な事態です。

本記事は、新設法人が直面する「期限」という壁を突破し、コンプライアンスと節税メリットを両立させるための戦略的な実務チェックリストとして機能します。

2. 結論:設立直後に完遂すべき主要処理の総括

実務上、設立から「2か月」と「3か月」という二つの大きな壁が存在します。

混乱を避けるため、「すべての主要届出を設立後2か月以内に完遂する」ことを推奨します。

- 法人設立届出書(最優先・義務):

設立登記から2か月以内に提出。納税義務の開始を告げる基本書類であり、銀行口座開設の際にも提示を求められます。 - 青色申告承認申請書(最重要・任意):

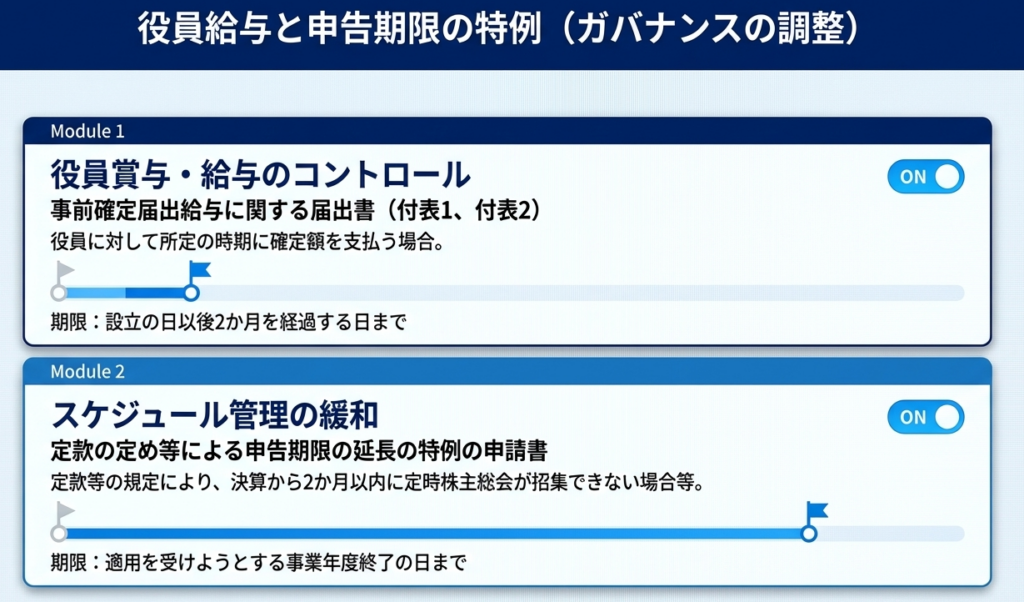

設立から3か月経過日または第1期末のいずれか早い方の前日まで。これを逃すと初年度の節税メリットをすべて失います。 - 事前確定届出給与に関する届出書(戦略的・任意):

設立から2か月以内に提出。役員に「ボーナス」を支払い、かつ損金(経費)算入するための唯一の手段です。オーナー企業にとって極めて重要なタスクです。 - 源泉所得税の納期の特例の承認に関する申請書(効率化・任意):

給与支払事務を月次から年2回に集約できる特例です。小規模法人の事務負担軽減には不可欠です。

各項目の具体的な法的根拠と詳細な期限設定、そして実務上の「落とし穴」について、次章で精査します。

3. 詳細解説:制度・条文に基づく届出書類の精査

国税庁の指針に基づき、各届出書類を「義務」と「戦略的任意」に分けて整理します。

3.1 提出しなければならない書類(義務的届出)

内国法人のうち普通法人等を設立した場合、以下の届出が法律で義務付けられています。

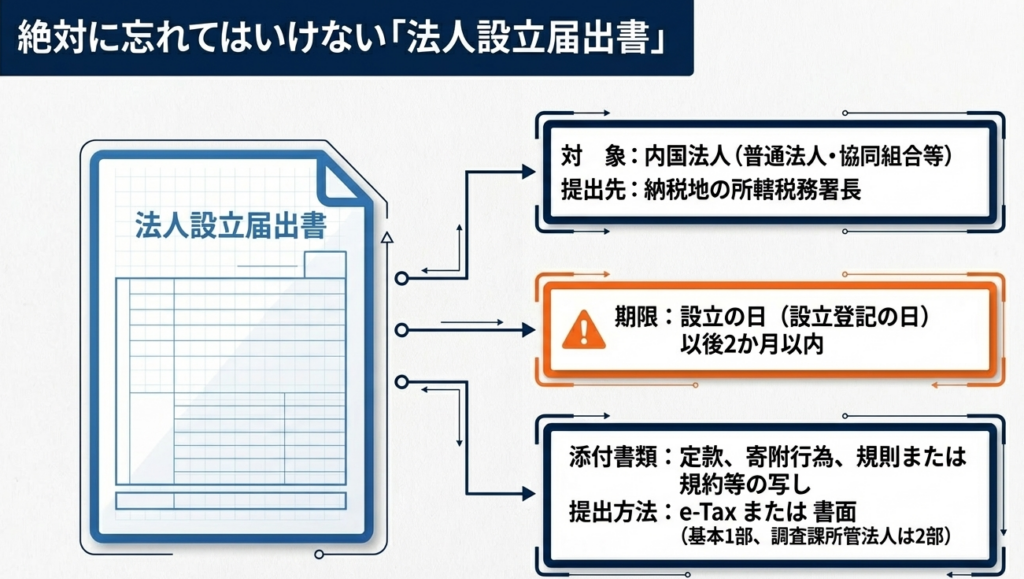

法人設立届出書:

納税地の所轄税務署長に対し、設立日から2か月以内に提出します。「定款の写し」等の添付が必須です。

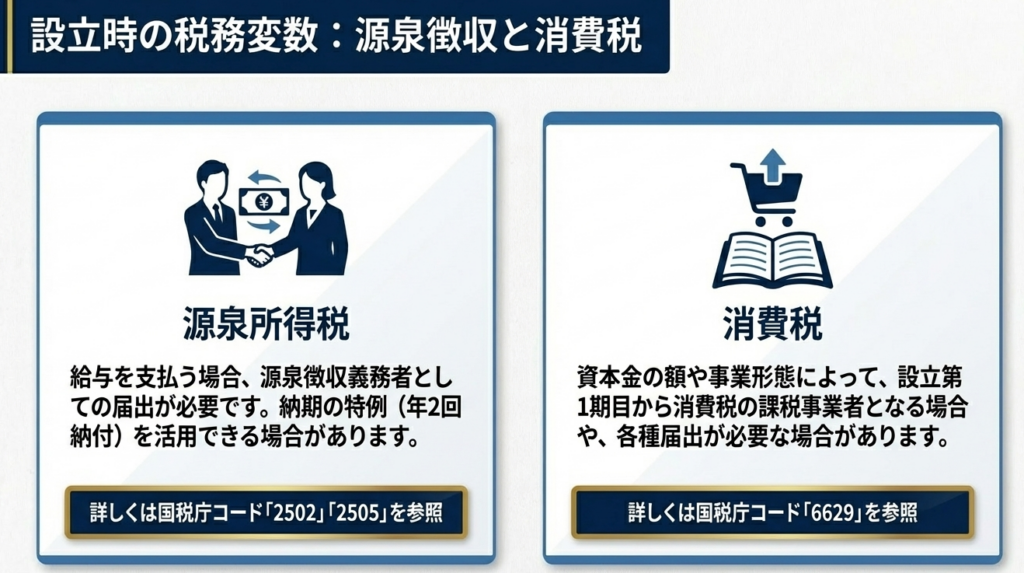

源泉所得税・消費税関連:

給与等の支払を開始する場合の「給与支払事務所等の開設届出書」や、消費税の課税選択に関する判断が必要です。

3.2 必要に応じて提出する書類(任意・選択的届出)

これらは「任意」ですが、提出しないことによる経済的損失が極めて大きいため、実務上は「必須」と捉えるべきものです。

青色申告承認申請書:

期限の算出は極めて厳格です。「3か月経過日」と「期末」の早い方を確認してください。

源泉所得税の納期の特例の承認に関する申請書:

これを提出することで、毎月の納付事務を1月と7月の年2回にまとめられます。キャッシュフロー管理と事務コスト削減の観点から強く推奨します。

3.3 届出書類一覧・期限管理表

| 書類名 | 提出期限 | 実務上の勘所・リスク |

|---|---|---|

| 法人設立届出書 | 設立日から2か月以内 | 【リスク】 遅延すると法人口座開設に支障が出る。定款の写しを必ず添付。 |

| 青色申告承認申請書 | 設立日から3か月経過日 or 第1期末の早い方の前日 | 【重要】 1日でも遅れると10年間の欠損金繰越能力を喪失。再提出不可。 |

| 事前確定届出給与に関する届出書 | 設立日から2か月を経過する日まで | 【戦略】 役員賞与を損金にする唯一の方法。2か月を過ぎるとその期は手遅れ。 |

| 源泉所得税の納期の特例の承認に関する申請書 | 随時(適用を受けたい月の前月末までが理想) | 【効率】 毎月の納付事務から解放される。小規模法人の事務リスク回避に有効。 |

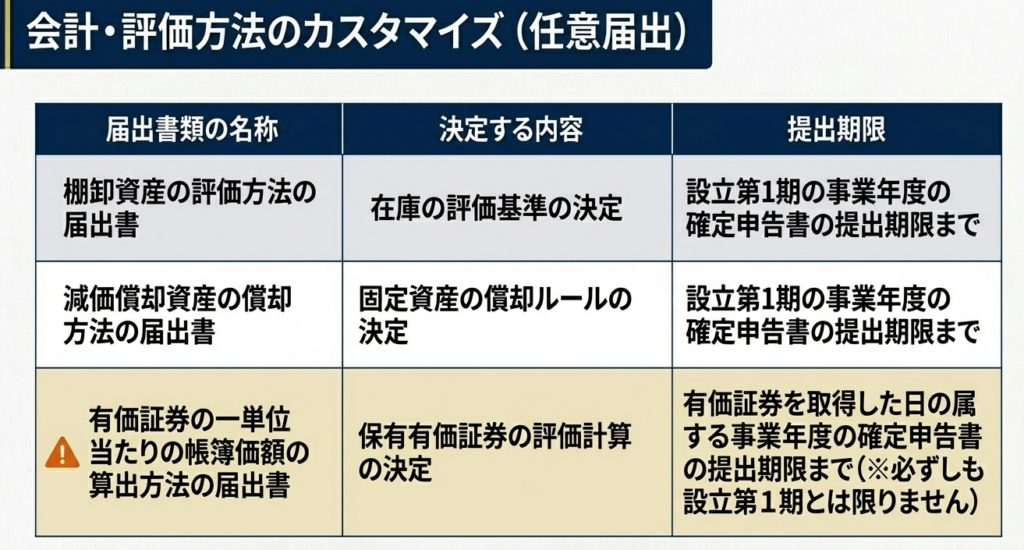

| 棚卸資産の評価方法の届出書 | 第1期の確定申告期限まで | 未提出時は「最終仕入原価法」。業種により利益調整リスクあり。 |

| 減価償却資産の償却方法の届出書 | 第1期の確定申告期限まで | 未提出時は「定率法(建物等は定額法)」。早期の経費化には確認必須。 |

| 有価証券の評価方法の届出書 | 取得した日の属する事業年度の確定申告期限まで | 投資信託等の購入時に失念しやすい。初年度に取得した場合は注意。 |

| 申告期限の延長の特例の申請書 | 適用を受けようとする事業年度終了の日まで | 外部監査が必要な場合や決算確定に時間を要する場合に検討。 |

4. まとめ:実務における注意点とリスク回避の鉄則

新設法人の現場で数多くの「期限切れ」を見てきた経験から、以下の3点を鉄則として提示します。

- 「2か月の壁」をデッドラインに設定する:

青色申告は3か月以内ですが、法人設立届出書や事前確定届出給与は2か月以内です。実務担当者は、すべての書類のデッドラインを「設立から2か月」と一律に設定し、一気に処理することで、失念による致命的なリスクを排除してください。 - 「休日明け」のルールを過信しない:

税法上、期限が休日の場合は翌営業日まで延長されますが、これはあくまで「救済措置」です。郵送事故やシステムトラブルを考慮し、常に期限の1週間前には完了させるのがプロフェッショナルの仕事です。 - 「法人設立ワンストップサービス」の活用:

現在、国税・地方税の届出はe-Taxを通じたオンライン完結が標準です。特に「法人設立ワンストップサービス」を利用すれば、複数の機関への届出漏れを防ぎ、事務効率と正確性を同時に高めることが可能です。

新設法人の税務は、最初の「ボタンの掛け違い」が数年後の税務調査で大きな代償となって現れます。本ガイドに基づき、盤石な基盤を築かれることを切に願っております。

ガイド:Q&A

1. 法人設立届出書の提出期限について説明してください。

内国法人である普通法人や協同組合等を設立した場合、設立の日(設立登記の日)以後2か月以内に提出する必要があります。期限内に適切に届け出ることが求められます。

2. 内国法人が法人設立届出書を提出する際、添付しなければならない書類は何ですか?

定款、寄附行為、規則または規約等の写しを添付する必要があります。これらは法人の基本規則を証明するための重要な書類です。

3. 法人設立届出書の提出先と、その提出方法について述べてください。

納税地の所轄税務署長に対して提出します。提出方法はe-Taxによるオンライン提出、または書面の持参・送付による方法が認められています。

4. 青色申告の承認を受けようとする場合、設立第1期目の提出期限はいつになりますか?

設立の日以後3か月を経過した日と、設立第1期の事業年度終了の日とのうち、いずれか早い日の前日までです。この期限が休日の場合は、休日明けの日が期限となります。

5. 棚卸資産の評価方法および減価償却資産の償却方法の届出書の提出期限はいつですか?

どちらの届出書も、原則として設立第1期の事業年度の確定申告書の提出期限までとなっています。これにより、法人は初期の会計処理方針を決定します。

6.「有価証券の一単位当たりの帳簿価額の算出方法の届出書」の提出期限に関する留意点を説明してください。

この書類は必ずしも設立第1期に提出するとは限りません。有価証券を取得した日の属する事業年度の確定申告書の提出期限までに提出することとされています。

7. 「定款の定め等による申告期限の延長の特例の申請書」の提出期限について述べてください。

適用を受けようとする事業年度の終了の日までに提出する必要があります。定款の定めなどにより申告期限を延長したい場合に必要となる手続きです。

8. 事前確定届出給与に関する届出書の提出期限はいつですか?

設立の日以後2か月を経過する日までが提出期限です。役員給与などの税務処理において、事前に確定した額を届け出るための書類です。

9. 源泉所得税および消費税に関する届出書について、資料ではどのように案内されていますか?

資料内では詳細な説明の代わりに、特定のコード番号(源泉所得税は2502・2505、消費税は6629)が参照先として示されています。これらは「法人設立届出書」とは別に確認し、必要に応じて提出する必要があります。

10. 税に関する具体的な相談を行いたい場合、どのような窓口を利用すべきですか?

国税局電話相談センター等で相談を受け付けています。国税庁ウェブサイトの「税についての相談窓口」を確認し、電話相談を利用することが推奨されています。

参考動画

税務署への提出(国)

地方事務所への提出(地方)

用語集

| 用語 | 定義・説明 |

|---|---|

| 内国法人 | 国内に本店または主たる事務所を有する法人のこと。 |

| 普通法人 | 株式会社などの一般的な法人形態を指し、設立時に届出義務を負う。 |

| 法人設立届出書 | 法人を設立した際に、税務署へ設立の事実を知らせるための義務的な書類。 |

| 青色申告の承認申請書 | 税制上の優遇措置を受けることができる「青色申告」を行うために必要な申請書類。 |

| e-Tax | 国税に関する申告・納税・届出などの手続きをインターネットを通じて行うシステム。 |

| 棚卸資産の評価方法 | 在庫商品の価値を算出する方法(原価法、低価法など)を税務署に届け出る手続き。 |

| 減価償却資産の償却方法 | 建物や設備などの資産の費用化の方法(定額法、定率法など)を指定する届出。 |

| 事前確定届出給与 | 役員賞与などの給与について、支給時期と金額をあらかじめ届け出る制度。 |

| 申告期限の延長の特例 | 定款の定め等により決算確定が遅れる場合などに、法人税の申告期限を延長するための申請。 |

| 納税地の所轄税務署長 | 法人の本店所在地などを管轄し、各種届出書を受理・管理する税務署の責任者。 |

コメント