国税庁タックスアンサーの「No.5932 租特透明化法の制定に伴う適用額明細書について」について解説します。

解説動画

詳細

租特透明化法の制定に伴い、法人税の申告で必要となる「適用額明細書」の提出ルールについて解説します。

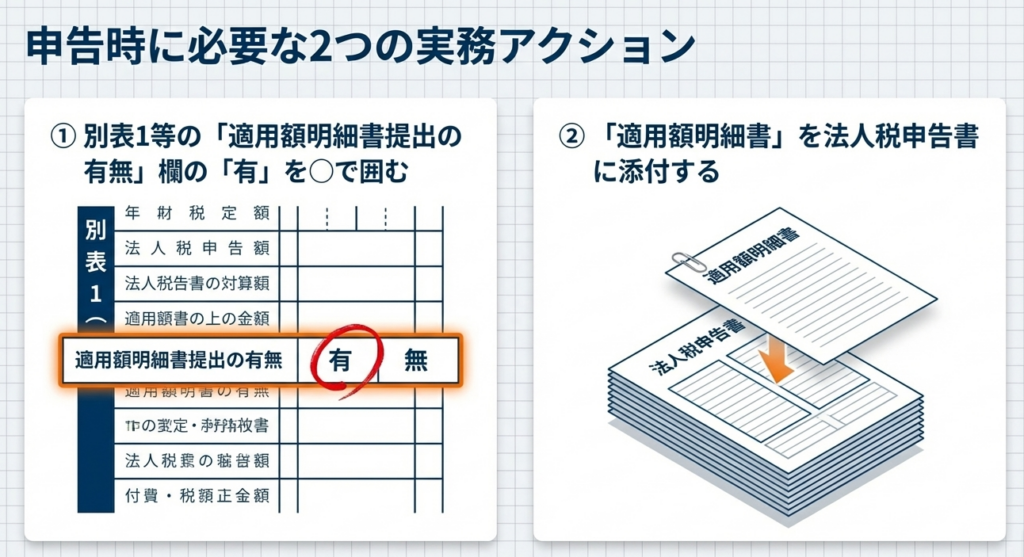

法人が、税額や所得の金額を減少させる規定等による「法人税関係特別措置」の適用を受けようとする場合、申告時に以下の2つの対応を行う必要があります。

- 申告書への記載:

申告に使用する別表1等の「適用額明細書提出の有無」欄にある「有」を丸で囲むこと。 - 明細書の添付:

「適用額明細書」を法人税申告書に添付すること。

なお、この明細書の具体的な様式やその書き方などの詳細事項については、国税庁ホームページに掲載されている「適用額明細書に関するお知らせ」を参照して確認することができます。税負担を軽減する特例措置を受けるために必須の手続きとなります。

スライド解説

解説:租特透明化法に基づく「適用額明細書」の提出実務

1. 導入:租特透明化法の背景と実務上の重要性

法人税の申告実務において、税額控除や所得控除といった「租税特別措置」を適用し、適正な納税を行うことは企業の財務戦略上、極めて重要です。しかし、制度の恩恵を享受することばかりに目が向き、その裏側にある「報告義務」を軽視しているケースが散見されるのは非常に危惧すべき事態です。

我々が遵守すべきは「租特透明化法(租税特別措置の適用状況の透明化等に関する法律)」です。この法律は、国が各租税特別措置の利用状況を正確に把握し、その政策効果を客観的に検証(透明性の確保)することを目的としています。つまり、国にとっては政策の要否を判断するための重要なデータ収集の場であり、納税者にとっては「適用を受けるための必須条件」を提示されている場なのです。

実務担当者は、ここでの事務作業を単なる「追加の書類作成」と考えてはいけません。事務的な不備は、単なる「手続きのミス」では済まされないのです。法人税務の世界において「知らなかった」「忘れていた」という言い訳は通用しません。こうした管理の甘さは、適正な申告を妨げるだけでなく、プロフェッショナルとしての信頼を失墜させる致命的なリスクとなり得ます。

背景を理解したところで、まずは実務上、絶対に外してはならない「結論」から叩き込みます。

2. 結論:適用時における具体的な処理の要諦

法人税の申告で税額控除や所得控除などの特別措置を適用する場合、申告書の作成において以下の2つのアクションを「セットで」完遂しなければなりません。一方が欠けても、それは適正な申告とは認められないと心得てください。

- 別表1等での表示

法人税の申告に使用する別表1などの「適用額明細書提出の有無」欄において、「有」を必ず○で囲んでください。 - 「適用額明細書」の添付

作成した「適用額明細書」を、法人税申告書に必ず添付して提出してください。

So What?(この処理を失念した場合の重大なインパクト)

これらは単なる形式的な事務手続きではありません。税務当局は、租特透明化法に基づき、これら2つの要件を満たしている場合に「限って」措置の適用を認めるというスタンスを厳格に持っています。したがって、明細書の添付漏れや別表1のチェック忘れは、「租税特別措置の適用そのものの否認」に直結する恐れがあります。

数千万、数億円単位の税額控除を計算しても、最後の一枚の書類、最後の一つの「○」を忘れただけで、そのメリットがすべて水泡に帰すのです。これは事務的なミスではなく、税務コンプライアンス上の重大な「敗北」であると認識すべきです。

この厳格なルールの根拠を正確に把握するため、次章で制度の詳細を確認します。

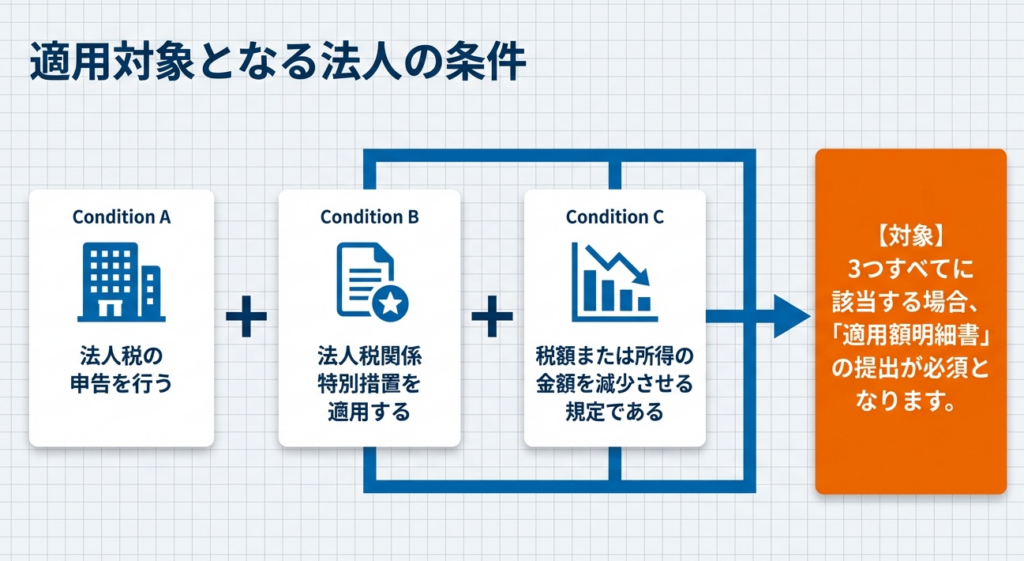

3. 詳細解説:制度の仕組みと適用対象

租特透明化法第3条は、特定の措置を受ける者に対して「適用額明細書」の提出を明確に義務付けています。実務担当者が押さえておくべき定義は以下の通りです。

- 対象税目

本制度の対象となるのは法人税です。 - 対象となる措置の定義

法人税関係の特別措置のうち、「税額または所得の金額を減少させる規定等によるもの」に限定されます。利益から差し引く所得控除や、算出された税額から直接差し引く税額控除など、納税額を減少させる効果を持つ規定を適用する際には、例外なくこの義務が伴うと考えてください。 - 根拠法令

本制度は、租特透明化法第3条を根拠としています。これは努力義務ではなく、法律に基づく強制力を持った「命令」です。 - 参照情報の提示

適用額明細書の具体的な様式や記載方法は、常に最新のものを確認する必要があります。国税庁ホームページの「適用額明細書に関するお知らせ」を必ず参照してください。

制度の枠組みを正しく理解することは、実務の土台です。

しかし、理解していることと正確に実行できることは別物です。最後に、申告現場でのミスをゼロにするための最終確認を整理します。

4. まとめ:実務現場での注意点と最終確認

申告書を封筒に入れる、あるいは電子送信ボタンを押す直前に、以下のチェックリストで「自己点検」を徹底してください。

- 法人税関係特別措置(税額・所得の減少規定)を適用しているか?

- 別表1等の「適用額明細書提出の有無」欄の「有」を○で囲んだか?

- 「適用額明細書」が正しく作成され、申告書に添付されているか?

- 使用している様式は、国税庁ホームページに掲載されている最新の様式か?

実務上の留意点

本解説は令和7年4月1日現在の法令等に基づいています。旧様式を使い回すのは初心者が最も陥りやすいミスの一つです。最新の法令に適合した様式を使用しているか、細部まで神経を尖らせてください。

もし、記載方法や適用範囲に少しでも疑義が生じた場合は、独断で処理してはいけません。国税局電話相談センター等の窓口を積極的に活用し、専門的な助言を得るのがプロの仕事です。

正確な書類作成と適切な添付手続きは、企業の信頼性を守る「盾」となります。細部への徹底したこだわりこそが、円滑な税務申告を支える土台であることを忘れずに、日々の業務に邁進してください。

ガイド:Q&A

1. 租特透明化法に基づく「適用額明細書」の提出が必要となる主な対象税目は何ですか?

租特透明化法に基づく適用額明細書の提出が求められる対象税目は、法人税です。この制度は、法人税の申告プロセスに関連して定められています。

2. 法人税関係特別措置のうち、どのような規定を適用する場合に明細書の提出義務が生じますか?

税額または所得の金額を減少させる規定などによる法人税関係特別措置を適用する場合に対象となります。したがって、全ての特別措置ではなく、納税額や課税所得を減らす効果のある措置に限定されています。

3. 法人税の申告において、申告書(別表1等)のどの箇所に具体的な印を付ける必要がありますか?

申告に使用する別表1等の「適用額明細書提出の有無」欄にある「有」の文字を○で囲む必要があります。これにより、明細書が添付されていることを申告書上で明示します。

4. 適用額明細書は、法人税の申告にあたりどのような形で提出する必要がありますか?]

適用額明細書は、法人税申告書に添付する形で提出しなければなりません。申告書の一部として、他の書類と共に提出することが義務付けられています。

5. 適用額明細書の具体的な様式や書き方について、詳細な情報を確認するにはどこを参照すればよいですか?

国税庁ホームページにある「適用額明細書に関するお知らせ」を参照することが推奨されています。そこでは、具体的な様式や詳細な書き方についての事項が掲載されています。

6. この制度の根拠となる具体的な法令名と条文は何ですか?

この手続きの根拠となっているのは、「租特透明化法」の第3条です。同法の制定に伴い、適用額明細書の提出が制度化されました。

7. 提供されている情報の基準日はいつ時点の法令に基づいていますか?

提供されている情報は、令和7年4月1日現在の法令等に基づいた内容となっています。法改正等により内容が変更される可能性があるため、常に最新の法令を確認することが重要です。

8. 国税に関する具体的な相談を行いたい場合、どのような窓口が案内されていますか?

国税局電話相談センター等で相談を受け付けています。国税庁の「税についての相談窓口」を通じて、電話による相談が可能です。

9. 法人税申告書において「適用額明細書提出の有無」欄の「有」を○で囲む以外に、物理的に何をしなければなりませんか?

申告書への記載だけでなく、「適用額明細書」そのものを法人税申告書に添付して提出する必要があります。書類の作成と物理的な添付の双方が求められます。

10. 税額または所得の金額を減少させない特別措置を適用した場合、この明細書の提出は必要ですか?

提出が必要なのは「税額または所得の金額を減少させる規定等によるものに限る」とされています。そのため、これに該当しない措置であれば提出は不要となります。

用語解説

| 用語 | 定義 |

|---|---|

| 租特透明化法 | 正式名称を「租税特別措置の適用状況の透明化等に関する法律」とし、税制上の優遇措置の適用実態を把握するために制定された法律。 |

| 適用額明細書 | 法人税関係特別措置を適用する際に、その適用額等を記載し、申告書に添付することが義務付けられている書類。 |

| 法人税関係特別措置 | 法人税法以外の法律(主に租税特別措置法)によって、特定の政策目的のために税額や所得金額を減少させる特例措置のこと。 |

| 別表1 | 法人税の申告において中心となる申告書様式の一つ。「適用額明細書提出の有無」を記載する欄が設けられている。 |

| 租特透明化法3 | 適用額明細書の提出義務を定めた同法の第3条を指す、法的な根拠条文。 |

コメント