国税庁から公表されている質疑応答事例「保証人がいる場合の貸倒れ」について解説します。

解説動画

詳細

国税庁の質疑応答事例に基づき、保証人がいる場合の貸倒損失の取扱いについて解説します。

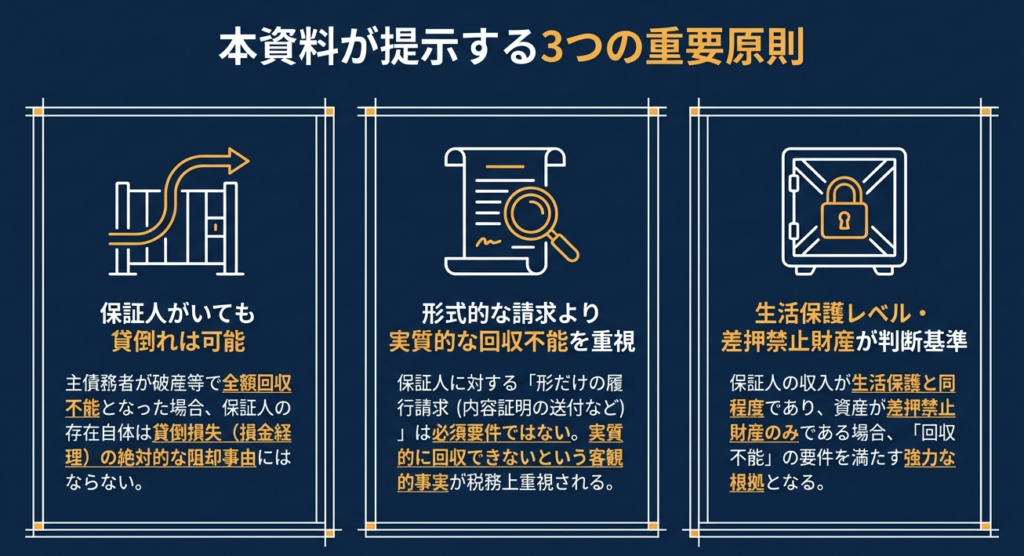

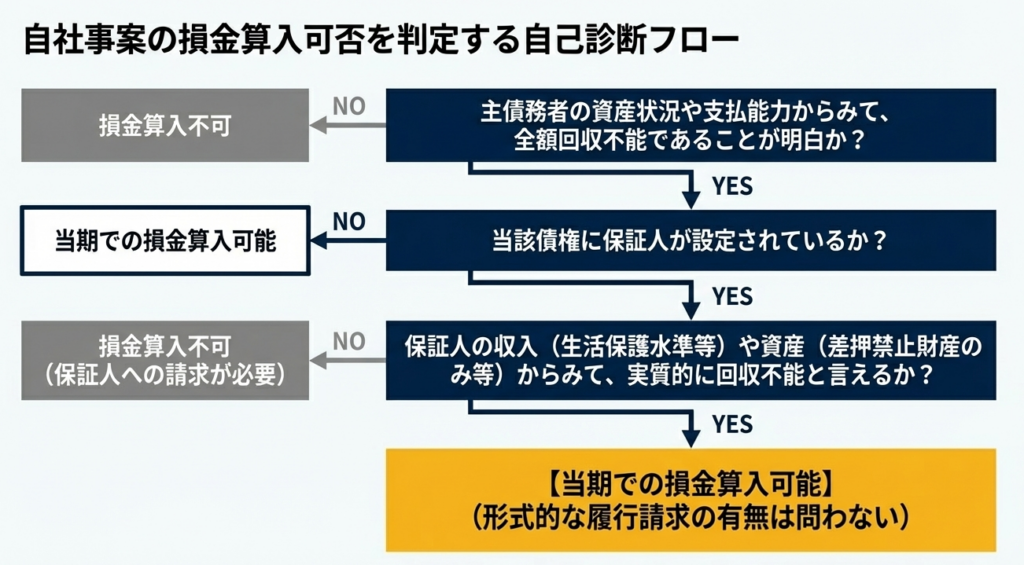

法人の金銭債権について、債務者の資産状況や支払能力等から全額が回収不能と明らかになった場合、その事業年度において貸倒れとして損金経理が可能です。ただし、保証人がいる場合は、原則としてその保証人からも回収できないことが要件となります。

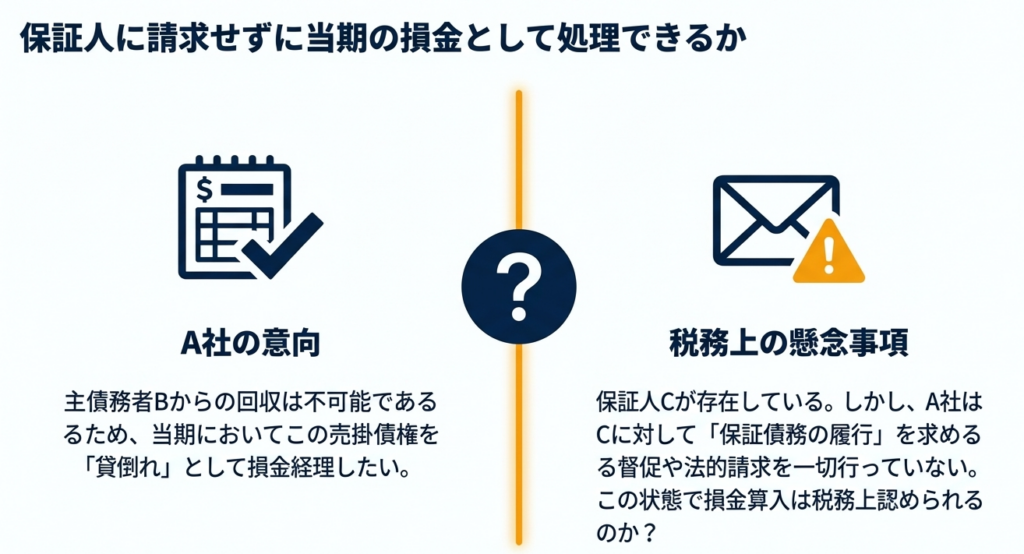

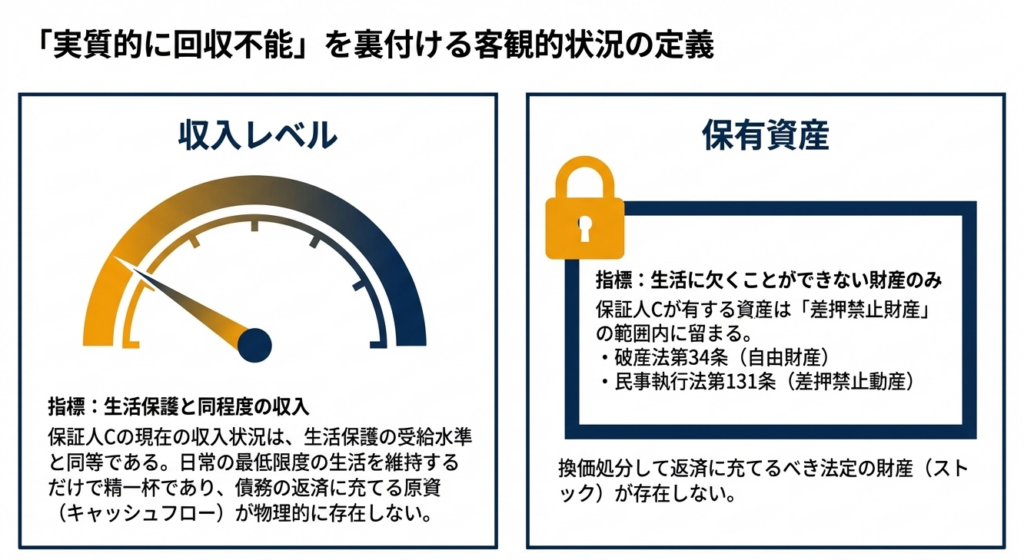

本事例では、主たる債務者が自己破産して回収不能となった上で、保証人の収入が生活保護と同程度であり、差押禁止財産程度の資産しか有していないケースが示されています。

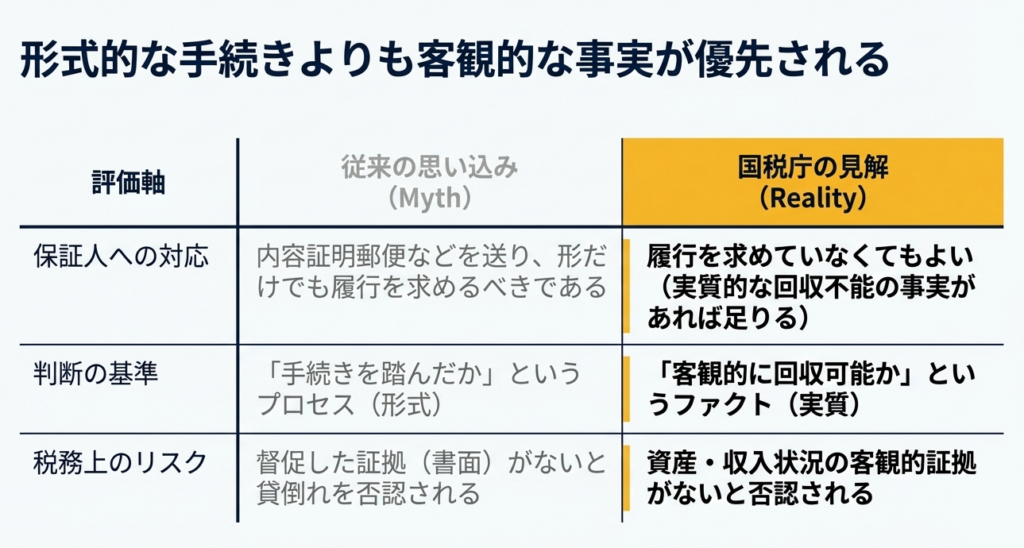

このように、保証人の資産状況等からみて実質的に回収できないと見込まれる場合には、保証人に対して実際に債務履行を求めていない状況であっても、回収不可として取り扱い、貸倒れとして損金算入することが認められます。

スライド解説

解説:保証人がいる場合の貸倒損失

1. 導入:貸倒実務における「保証人」の存在と重要性

税務実務において、「貸倒損失」の計上は、税務署との見解の相違が最も生じやすい重要論点の一つです。なぜなら、債権が回収不能であるという判断には多分に「事実認定」の要素が含まれるため、税務当局からは「損金算入のタイミングを恣意的に操作しているのではないか」という疑念を抱かれやすいからです。

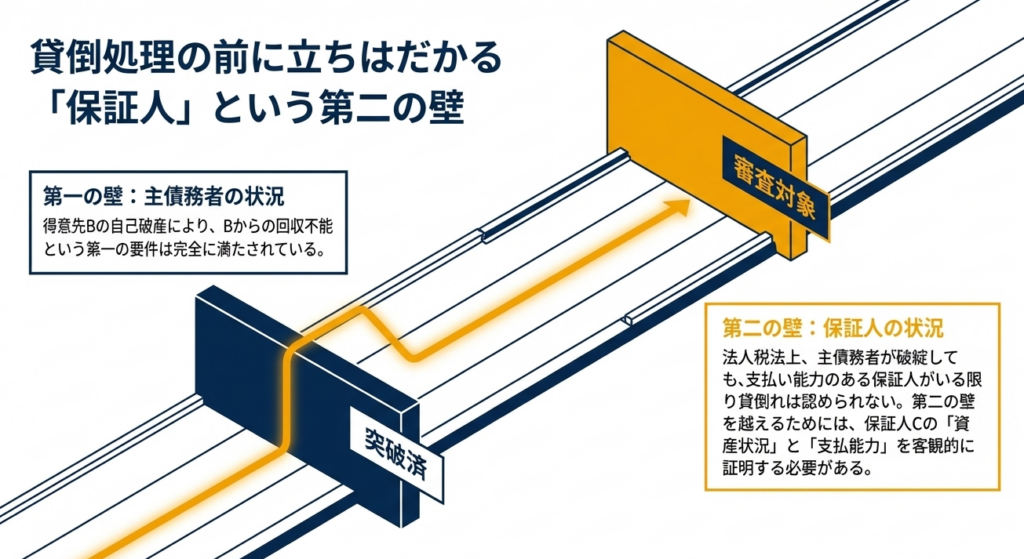

特に、主債務者以外に「保証人」が存在する場合、ハードルは格段に上がります。

税務調査では、「主債務者が無資力であっても、保証人に請求すれば回収できたのではないか」「なぜ法的な回収手続きを尽くさずに損失処理したのか」という指摘が定石のように行われます。保証人の存在は、適正な損金算入を阻む大きな「壁」となり得るのです。

本記事では、保証人がいる状況下で、いかにして税務リスクを管理し、論理的な証憑整備を行うべきか、国税庁の質疑応答事例をベースに解説します。

まずは、実務担当者が最も注視すべき「税務上の結論」から確認していきましょう。

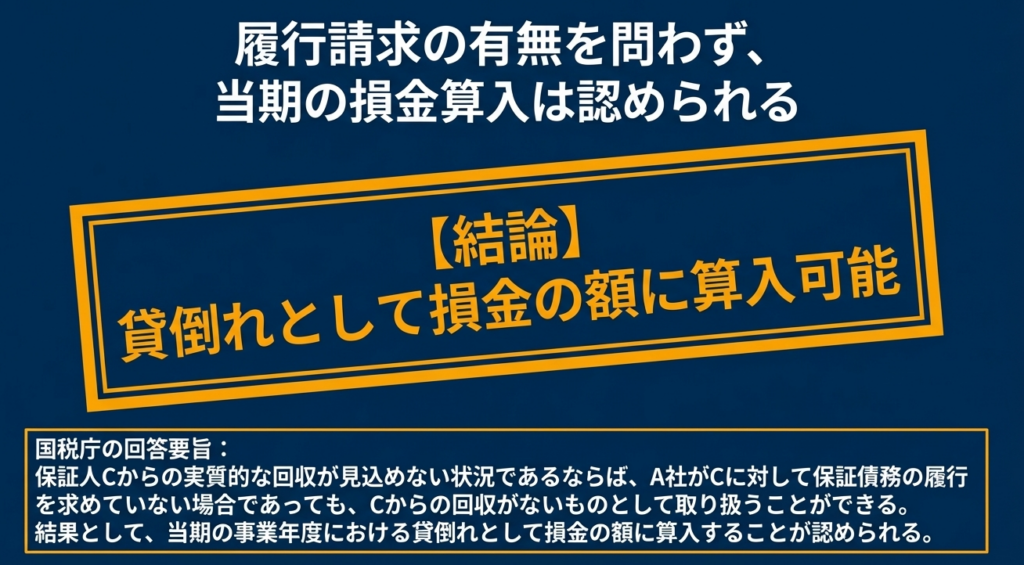

2. 結論:保証人の履行能力が欠如している場合の税務処理

結論から申し上げますと、主債務者が無資力であり、かつ保証人についても履行能力がないことが客観的に明らかな場合には、たとえ保証人に対して具体的な履行請求(請求書の発行や訴訟提起など)を行っていない状態であっても、その債権の全額を貸倒損失として損金経理することが認められます。

実務上の重要ルールは以下の2点です。

- 履行請求の要否:

保証人に実質的な回収可能性がない(無資力である)と認められるならば、形式的な督促手続きを省略していても損金算入は可能です。 - 損金算入のタイミング:

主債務者および保証人の双方について、資産状況や支払能力からみて「全額が回収不能であること」が明らかになった事業年度において処理を行います。

この結論を正当化するためには、単なる推測ではなく、法人税基本通達および関連法規に基づいた「事実の積み上げ」が必要です。次に、その具体的な判断基準を深掘りします。

3. 詳細解説:法人税基本通達と関連法規に基づく判断基準

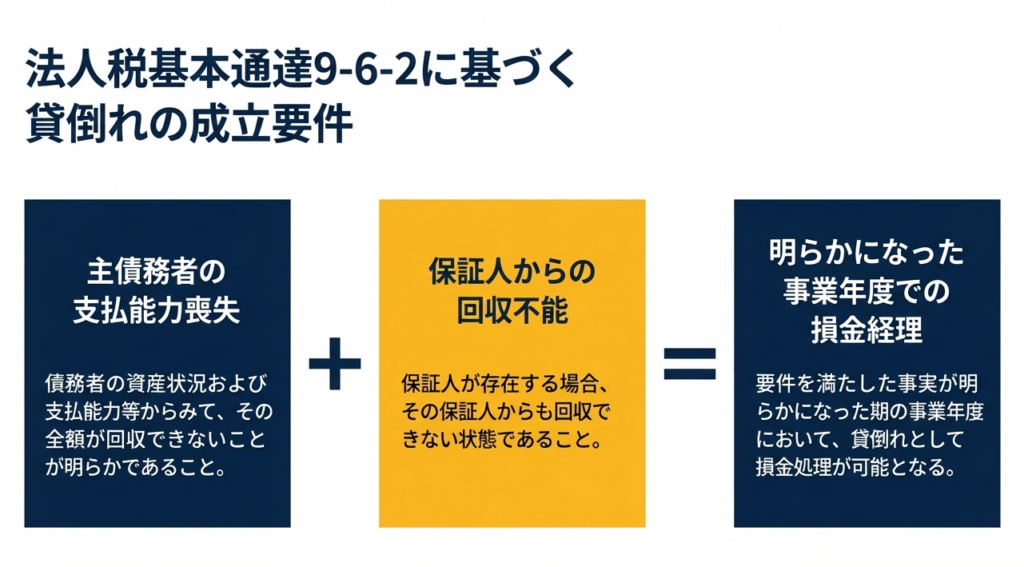

貸倒処理の拠り所となるのは「法人税基本通達9-6-2」です。ここでのポイントは、回収不能の判断が「事実認定」に基づくものであるという点です。

法人税基本通達 9-6-2 回収不能の金銭債権の貸倒れ

法人の有する金銭債権につき、その債務者の資産状況、支払能力等からみてその全額が回収できないことが明らかになった場合には、その明らかになった事業年度において貸倒れとして損金経理をすることができる。この場合において、当該金銭債権について担保物があるときは、その担保物を処分した後でなければ貸倒れとして損金経理をすることはできないものとする。(注) 保証債務は、現実にこれを履行した後でなければ貸倒れの対象にすることはできないことに留意する。

保証人がいる場合の判断基準を、専門的な視点で整理しました。

| 項目 | 内容 | 専門的視点による解説 |

|---|---|---|

| 法人税基本通達9-6-2の適用要件 | 債務者の資産状況、支払能力等からみて「全額が回収不能」であること。 | 「一部でも回収できる可能性」がある限り、本通達による貸倒処理は認められません。客観的な事実に基づき、回収可能性が「ゼロ」であることを立証する必要があります。 |

| 保証人がいる場合の特則 | 保証人があるときは、保証人からも回収できないときに貸倒処理が可能。 | 保証人は「第二の支払原資」です。主債務者の破綻=貸倒れではなく、保証人の資力まで調査が及んでいることが、損金算入の必須条件となります。 |

| 回収不能を証明する法的裏付け | 破産法34条、民事執行法131条(差押禁止財産)。 | 法律により差し押さえが禁じられている財産(生活に欠かせない家財道具等)しか持たない相手は、強制執行を行っても「回収ゼロ」という結果が法的に確定しています。これが「実質的な回収不能」を裏付ける強力な根拠となります。 |

このように、法的な差押禁止財産という概念を理解することは、税務署に対して「請求しても無駄である(=回収不能)」と論理的に説明するための武器になります。

次に、実務で最も重要となる「証憑(エビデンス)」の具体的な揃え方についてお伝えします。

4. 実務上の留意点と証憑(エビデンス)の整備

税務調査において、調査官は「なぜ保証人に請求しなかったのか」という一点を突いてきます。これに対し、「相手に金がないから」という主観的な説明だけでは不十分です。

以下の3つの観点から論理武装し、証憑を整備してください。

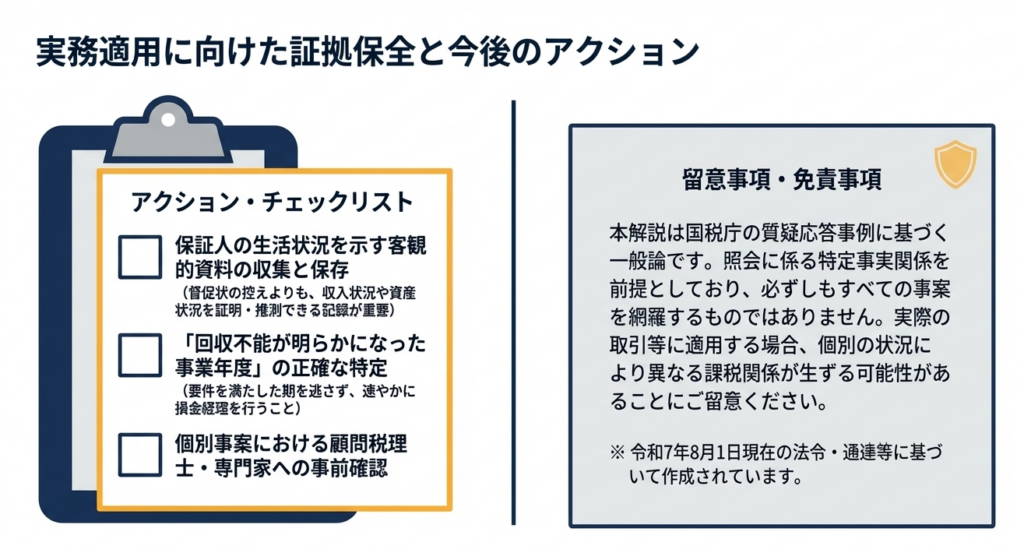

① 回収不能を裏付ける客観的証憑の収集

以下の書類を可能な限り収集し、ファイリングしておきましょう。

- 所得証明書・非課税証明書:

保証人の収入が生活保護水準以下であることを証明します。 - 不動産登記事項証明書(または無資産証明書):

保証人が換価価値のある不動産を所有していないことを確認します。 - 面談記録(ヒアリングシート):

保証人の生活実態や健康状態、居住状況(賃貸住宅か等)を詳細に記録した内部資料です。

② 「経済的合理性」による論理武装

回収の見込みが全くない相手に対して、あえて郵便代や弁護士費用をかけて督促を行うことは、会社にとっては「無益な支出」であり、株主に対する善管注意義務に反するという論理を展開します。

「回収可能性がゼロの相手にコストをかけることは経済的に不合理であり、その事実を確認した時点で債権を放棄・処理することが企業経営として適正である」と主張するのです。

③ 「調査報告書」の作成

実務担当者に強く推奨するのは、一連の調査プロセスをまとめた「貸倒調査報告書」の作成です。

- いつ、誰が、どのような方法(電話、訪問、書類確認)で保証人の資力を調査したか

- その結果、なぜ回収不能と判断したのか このプロセスを可視化しておくことで、「放置していたのではなく、調査の結果として回収不能を確信した」というプロフェッショナルな姿勢を示すことができます。

最後に、これまでのポイントを実務で即活用できるチェックリストにまとめます。

5. まとめ:適正な貸倒処理のための実務チェックリスト

適正な貸倒処理を遂行し、税務署に対して自信を持って説明するために、以下の項目を必ず実行してください。

- 主債務者の状況確認:

自己破産、あるいは資産状況・支払能力からみて全額回収不能であることが客観的に明らかか。 - 保証人の資産状況の把握:

保証人が所有する財産が「差押禁止財産(破産法34条、民事執行法131条)」の範囲に留まっているか(不動産の有無等)。 - 保証人の収入レベルの検討:

生活保護と同程度の収入しかなく、支払能力が欠如しているといえるか(所得証明書等での確認)。 - 経済的合理性の判断:

追及コスト(法的費用、人件費)が回収見込額を上回ることが明白か。 - 損金経理の実施時期:

回収不能が明らかになった事業年度において、適正に決算公告および会計処理を行っているか。 - 調査プロセスの記録保存:

内部資料として「調査報告書」を作成し、上記のエビデンスと共に保管しているか。

貸倒損失は、事案ごとの「個別事情」によって判断が分かれます。

本記事の内容を基本としつつも、多額の債権や複雑な事案については、必ず個別の事実関係に基づいた慎重な証憑整備を心がけてください。

※本資料は、令和7年8月1日現在の法令・通達等に基づいて作成しています。実際の適用にあたっては、最新の法令を確認し、必要に応じて税理士等の専門家へご相談ください。

ガイド:Q&A

1. 法人が金銭債権を貸倒れとして損金経理できる一般的な条件は何ですか。

債務者の資産状況や支払能力などからみて、債権の全額が回収不能であることが明らかになった場合に認められます。この判断は、その事実が明らかになった事業年度において行う必要があります。

2. 債務者に保証人がいる場合、貸倒処理を行うために必要な追加の判断基準は何ですか。

主たる債務者だけでなく、保証人からも債権を回収できないことが明らかである必要があります。保証人に支払い能力がある場合は、貸倒れとして認められません。

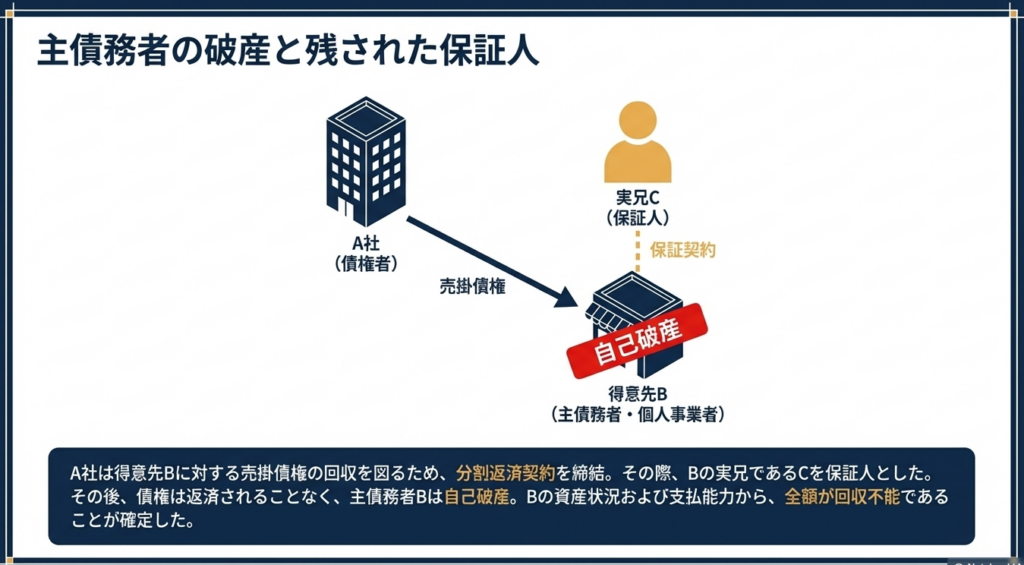

3. 本事例において、債務者Bの資産状況および支払能力はどのように判断されましたか。

債務者Bは自己破産しており、その資産状況や支払能力の検討から、売掛債権の全額が回収不能であると判断されました。

4. 本事例の保証人Cが保有している資産は、具体的にどのような性質のものとされていますか。

保証人Cの資産は生活に欠くことができない程度のものであり、破産法や民事執行法で定められた「差押禁止財産」に相当するとされています。

5. 保証人Cの収入状況について、税務上の判断に影響を与えた基準は何ですか。

保証人Cは生活保護と同程度の収入しか有しておらず、実質的に保証債務を履行する能力がないと見なされました。

6. 保証人に対して保証債務の履行を求めていない場合でも、貸倒れは認められますか。

はい、認められます。保証人の収入や資産状況から回収が見込めないことが客観的に明らかであれば、履行を求めていなくても貸倒処理が可能です。

7.「法人税基本通達9-6-2」は、貸倒処理についてどのような規定を設けていますか。

金銭債権の全額が回収不能となった場合に、その明らかになった事業年度において貸倒れとして損金経理ができる旨を定めています。

8.「差押禁止財産」とは、本事例においてどのような文脈で使用されていますか。

保証人Cが保有する資産が極めて少なく、法的にも差し押さえが不可能な範囲内であるため、そこからの回収が見込めないことを説明する根拠として用いられています。

9. 貸倒れとして損金算入を認める時期は、いつであるべきとされていますか。

債権の全額が回収不能であることが明らかになった事業年度において、貸倒れとして損金経理を行う必要があります。

10. 国税庁の質疑応答事例を具体的な取引に適用する際、どのような点に注意が必要ですか。

事例は特定の事実関係を前提とした一般的な回答であるため、個別の事案によっては異なる課税関係が生じる可能性があることに留意が必要です。

用語集

| 用語 | 定義 |

|---|---|

| 貸倒れ | 金銭債権が債務者の資産状況や支払能力の悪化により、回収不能となること。税務上、一定の要件を満たせば損金に算入できる。 |

| 損金経理 | 法人が決算において、費用または損失として会計処理すること。 |

| 保証人 | 主たる債務者が債務を履行しない場合に、代わってその履行をする義務を負う者。 |

| 自己破産 | 債務者が支払不能の状態にあるときに、自ら裁判所に申し立てて破産手続きを開始すること。 |

| 差押禁止財産 | 民事執行法や破産法に基づき、債務者の最低限の生活を保護するために差し押さえることが禁じられている財産。 |

| 法人税基本通達9-6-2 | 金銭債権の全額が回収不能となった場合の貸倒処理に関する具体的な基準を定めた税務上の通達。 |

| 保証債務の履行 | 保証人が主たる債務者に代わって、債権者に対して債務を支払うこと。 |

| 回収不能 | 債務者の資産や収入の状況から、客観的に債権を回収できる見込みがない状態。 |

| 生活保護と同程度の収入 | 本事例において保証人の支払能力を否定する基準の一つとして示された、極めて低い所得水準の目安。 |

コメント