国税庁タックスアンサーの「No.2506 源泉所得税及び復興特別所得税を納め過ぎたとき」について解説します。

解説動画

詳細

源泉徴収義務者が源泉所得税や復興特別所得税を納め過ぎてしまった場合、所轄の税務署長へ手続きを行うことで精算が可能です。

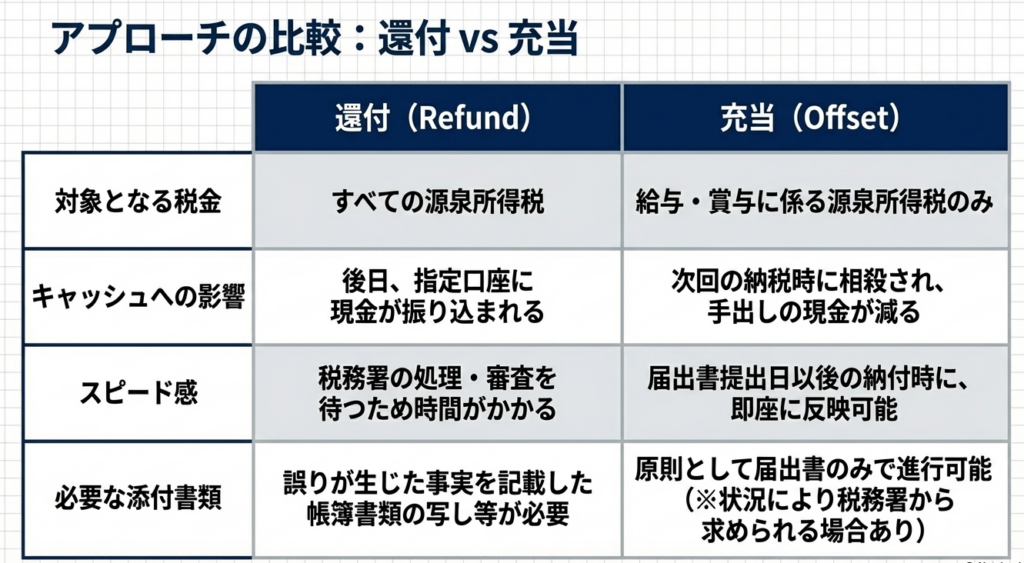

計算誤り等によって生じた納め過ぎの税金(過誤納金)は、「源泉所得税及び復興特別所得税の誤納額還付請求書」と誤りの事実が分かる帳簿書類の写し等を提出することで、還付を請求できます。

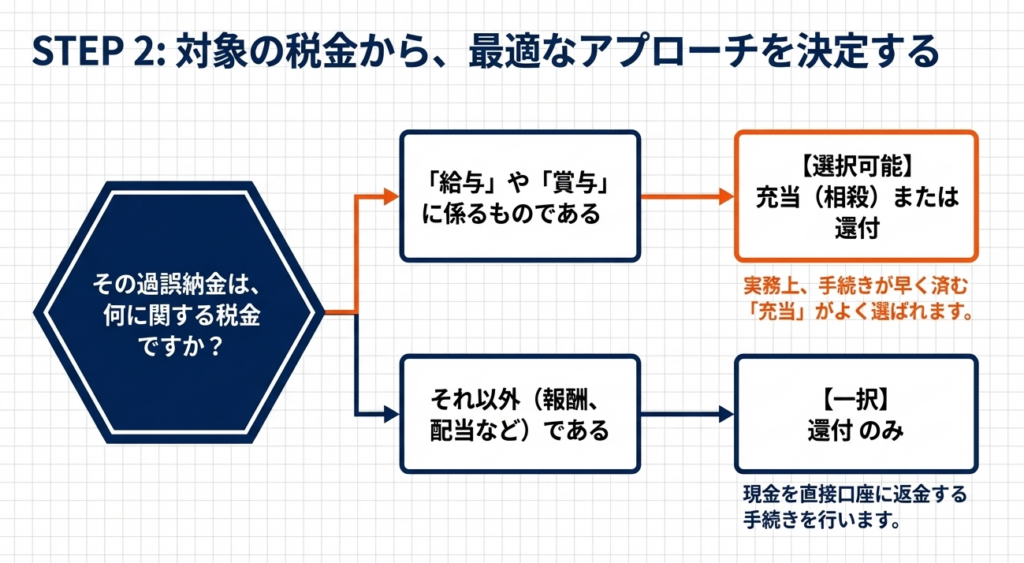

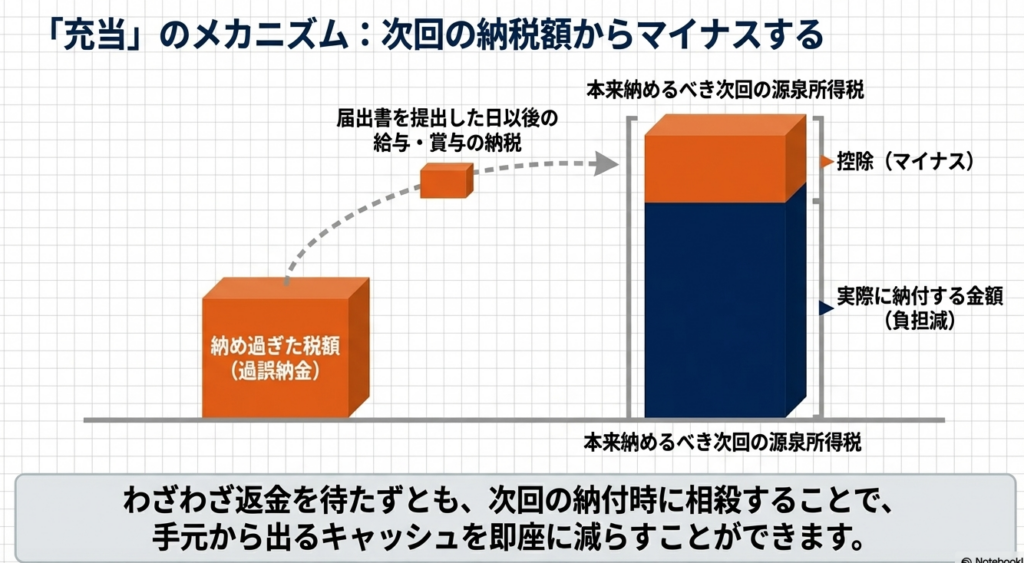

また、給与や賞与から徴収した税金を納め過ぎたケースでは、還付請求に代えて「誤納額充当届出書」を提出することも可能です。これにより、納め過ぎた金額を、次回以降に納付する給与や賞与の源泉徴収税額から差し引いて(充当して)精算することができます。

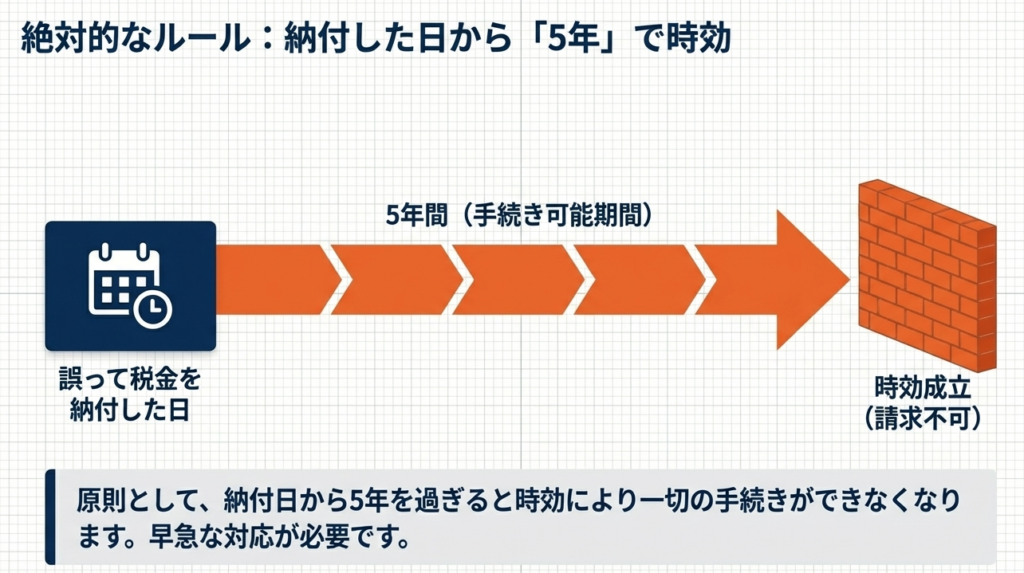

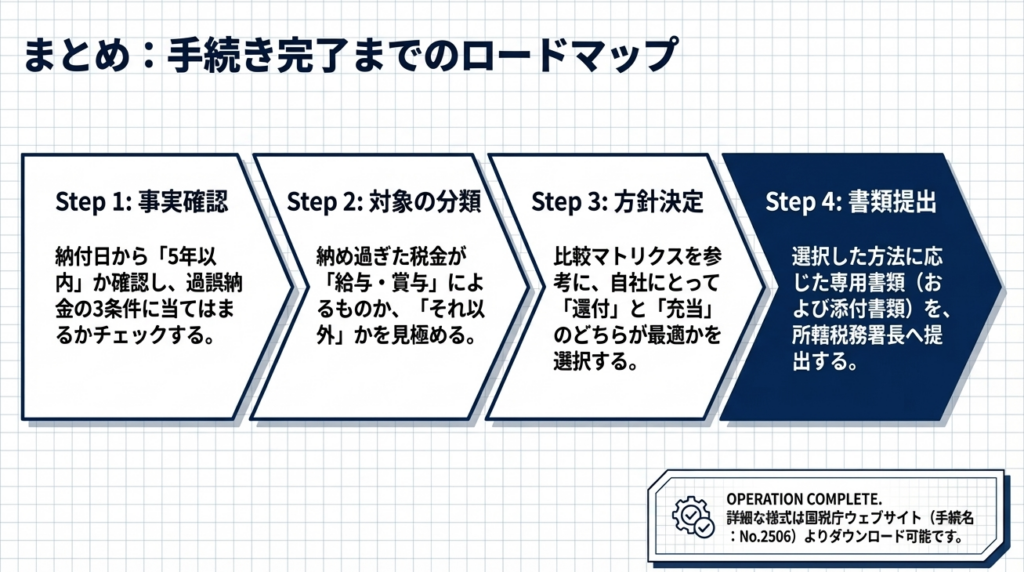

なお、これらの手続きは、原則として税金を納付した日から5年を過ぎると時効により行えなくなるため、注意が必要です。

スライド解説

解説:源泉所得税及び復興特別所得税の過誤納における実務

1. 導入:源泉所得税の過誤納対応が実務において重要視される理由

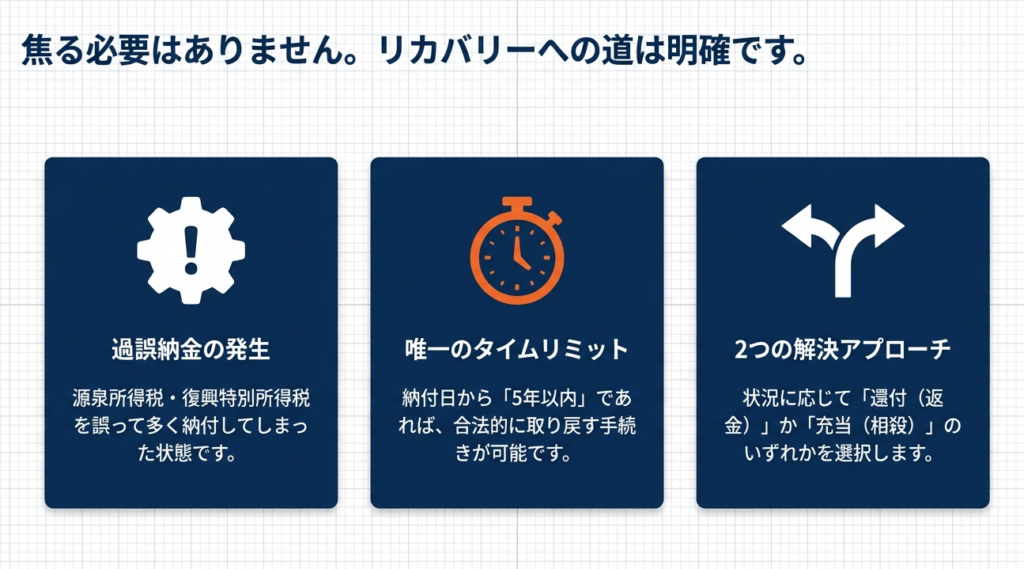

源泉徴収義務者が、本来納めるべき税額を超えて過大に納付してしまった状態、いわゆる「過誤納」は、単なる事務的なケアレスミスとして片付けるべきではありません。

これは企業のキャッシュフロー管理における「死に金」の発生であり、同時に税務コンプライアンスの健全性を測るバロメーターでもあります。

過誤納が発生する背景とリスクの評価

源泉所得税の過誤納は、主に以下の背景から生じます。

- 計算ミス(税率の適用誤りや扶養控除の反映漏れ等)による過大納付

- 給与等の過払いが発生し、後日その返還を受けたことによるもの

- 支払条件の変更等に伴う、条件付支払額の返還によるもの

実務担当者にとって、過誤納を放置することは、本来事業資金として活用できたはずの現預金が「無利息で国庫に固定化される」ことを意味します。また、税務署側からすれば「過誤納がある=計算プロセスに欠陥がある」という疑念を抱かせるきっかけにもなり得ます。迅速かつ正確な是正手続きは、資金の効率化のみならず、税務当局に対する管理体制の証明という戦略的意義を持つのです。

過誤納への対応には、大きく分けて二つの道筋があります。

自社の状況に応じてどちらを優先すべきか、次章でその判断基準を明確にします。

2. 結論:過誤納が生じた際の二つの主要な処理ルート

納め過ぎた税金を取り戻すための実務上の着地点は、「還付請求」と「充当」の二つです。

処理方法の比較分析

| 手法の名称 | 対象となる過誤納の事由 | 提出書類の名称 | メリットと適用制限 |

|---|---|---|---|

| 還付請求 | 計算誤り、誤払、条件付支払の返還など全般 | 源泉所得税及び復興特別所得税の誤納額還付請求書 | 全ての事由に対応。直接現金で還付されるため、金額が大きい場合に有利。 |

| 充当 | 給与や賞与に係る過誤納金に限定 | 源泉所得税及び復興特別所得税の誤納額充当届出書 | 届出後の給与・賞与の納付額から差し引けるため、事務負担が非常に軽い。 |

判断基準

実務上、どちらを選択すべきかの黄金律は「金額の規模」と「支払継続性」にあります。

- 充当を選択すべきケース:

過誤納額が数万円程度と少額で、翌月以降の給与支払が確実にある場合。事務コストを最小限に抑えられます。 - 還付請求を選択すべきケース:

過誤納額が多額(目安として翌月以降の納付額の6ヶ月分を超える場合)や、法人の解散、あるいは報酬・配当など「給与以外」で発生したミスの場合。

「充当」はあくまで翌月以降の支払額からの相殺です。もし過誤納額が数千万円に上るような場合、充当し切るまでに数年かかってしまうようではキャッシュフロー上大きな損失です。その場合は、手間をかけてでも「還付請求」を行い、現金を一括回収すべきです。

3. 詳細解説:制度の要点と還付・充当の具体的要件

国税庁の指針(タックスアンサーNo.2506)に基づき、法的根拠と具体的な手続きを深掘りします。

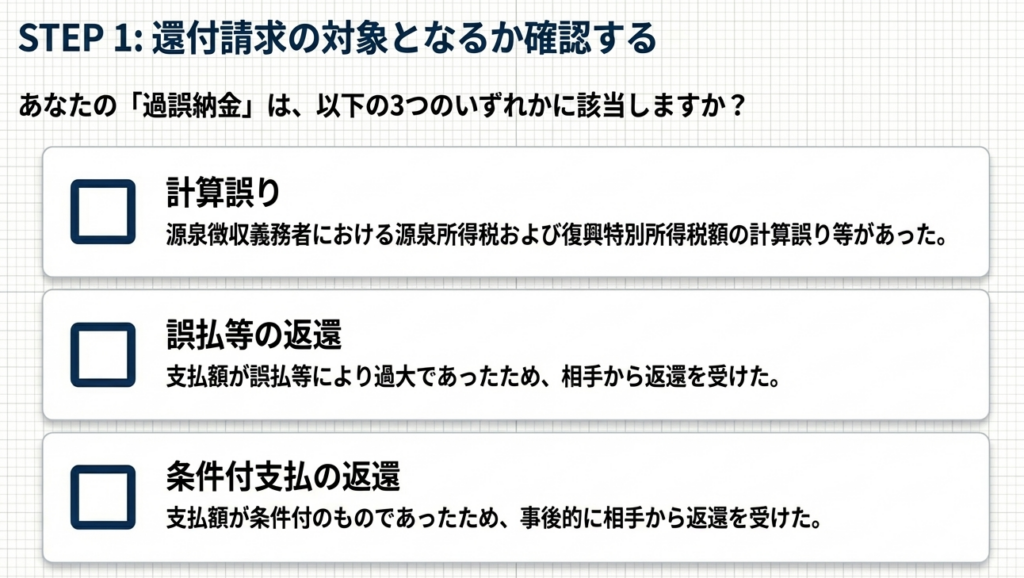

過誤納金の定義と分類

還付・充当の対象となるのは、以下の3カテゴリです。

- 源泉徴収義務者による計算誤り等:

税額表の見間違い、算定ミス、扶養親族の確認漏れなど。 - 誤払等による返還:

給与の二重払い、退職後の給与振り込みなど、支払額自体が過大で返還を受けた場合。 - 条件付支払の返還:

目標達成を条件としたインセンティブの返還など、条件変更によるもの。

還付請求の場合

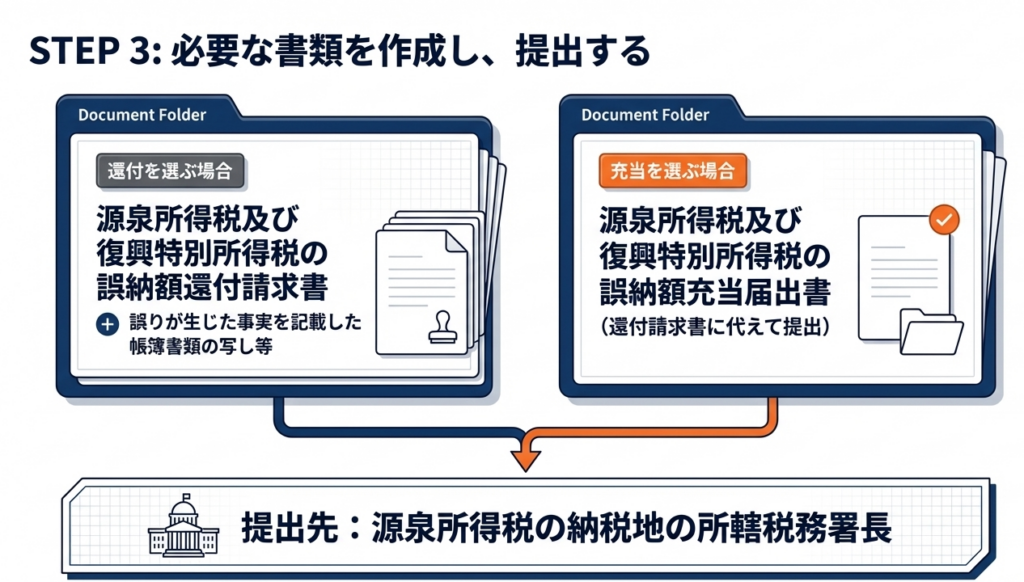

- 「還付請求書」を作成する。

- 事実を証明する帳簿書類の写しを添付する。

※具体的には、「修正前の給与台帳」「修正後の給与台帳」「差額の返還を確認できる銀行振込明細や領収書」のセットが必須です。 - 納税地の所轄税務署長へ提出する。

充当の場合

- 「充当届出書」を所轄税務署長へ提出する。

- 提出日以後に納付すべき「給与や賞与」の税額から、過誤納額を順次差し引く。

※注意:充当は給与・賞与のみが対象です。報酬(税理士報酬や原稿料等)の過誤納を、給与の源泉税から差し引くことは認められません。

※一度の納付額で引ききれない場合は、翌月以降へ順次繰り越して控除可能です。

税務署の視点

税務署は還付請求を受ける際、その「原因」を厳しくチェックします。「計算誤り」が原因の場合、他の月や他の社員の源泉徴収も同様に間違っていないか、付随的な調査の呼び水になるリスクがあります。証憑の準備は完璧に行い、論理的な説明ができるようにしておきましょう。

時効に関する重要警告

還付請求および充当の手続きには「納付の日から5年」という消滅時効が存在します。

ここで注意すべきは、時効の起算点は「ミスが発覚した日」ではなく、あくまで「実際に納付した日」である点です。過去数年分の遡及修正が必要な場合、古いものから順に権利が消滅していきます。5年という月日は、実務の現場ではあっという間です。発見次第、ただちに行動を開始してください。

4. まとめ:実務上の留意点とリスク管理

過誤納対応を「単なる事後処理」で終わらせてはいけません。これは社内の管理体制をアップグレードするための貴重なフィードバック機会です。

過誤納対応において、プロとして必ず確認すべき3項目です。

- 証憑管理の徹底:

単に「間違えました」では通りません。修正前後の給与台帳、返還を証明する振込明細、修正計算書をセットで保存しているか。 - 5年時効の逆算管理:

過去の誤りが判明した際、納付日から5年が経過していないか、優先順位をつけて処理しているか。 - 適用の厳格区分:

充当を選択する場合、その対象が「給与・賞与」であることを再確認したか。(報酬や配当の過誤納が含まれていないか)

過誤納が発生したということは、算定ロジックや情報の伝達フローに何らかの脆弱性がある証拠です。

「なぜ間違えたのか?」「チェック体制のどこを抜けたのか?」を分析し、給与計算ソフトの設定見直しや、人事・経理間の情報連携ルールを改善しましょう。過誤納金を回収するだけでなく、再発防止策まで講じて初めて、プロとしての実務対応は完了します。

判断に迷う複雑なケースや、額が非常に大きく税務当局への説明が困難な場合は、独断で進めず、顧問税理士等の専門家へ相談してください。正確な手続きを完遂することこそが、企業のキャッシュフローと信頼を守る唯一の手段なのです。

ガイド:Q&A

質問1: 源泉所得税および復興特別所得税を納め過ぎた場合、還付を受けるために提出すべき書類は何ですか?

「源泉所得税及び復興特別所得税の誤納額還付請求書」(還付請求書)を作成し、提出する必要があります。これにより、納め過ぎた源泉徴収税額(過誤納金)の還付を求めることができます。

質問2: 還付請求書を提出する際、併せて提出(添付)が必要なものは何ですか?

誤りが生じた事実を記載した帳簿書類の写しなどを添付する必要があります。客観的に過誤納の事実を証明する資料が求められます。

質問3: 還付請求書はどこの税務署に提出する必要がありますか?

源泉所得税の納税地の所轄税務署長に対して提出します。支払いを行った場所を管轄する税務署が窓口となります。

質問4: 資料で挙げられている「還付請求できる過誤納金」の3つの主な要因のうち、計算ミスに関するものを説明してください。

源泉徴収義務者が源泉所得税および復興特別所得税の額を計算する際に、誤って算出・納付してしまった場合の過誤納金が対象となります。これは計算誤り等によるものとして定義されています。

質問5: 支払額が「条件付のもの」であった場合に還付請求が可能となるのは、どのような状況ですか?

支払額が条件付のものであったため、後にその金額の返還を受けた場合に、それに対応する税額が過誤納金として還付請求の対象になります。

質問6: 過誤納金が給与や賞与に係るものである場合、還付請求書の代わりに利用できる手続きは何ですか?

「源泉所得税及び復興特別所得税の誤納額充当届出書」を提出する手続きが利用可能です。これは給与や賞与に係る過誤納金に特化した簡便な手続きです。

質問7: 「源泉所得税及び復興特別所得税の誤納額充当届出書」を提出することで、どのような利点がありますか?

届出書を提出した日以後に納付すべき給与や賞与に対する源泉所得税などの額から、過誤納金相当額を控除することができます。直接的な還付ではなく、将来の納付額と相殺する形をとれます。

質問8: 還付請求や充当の手続きには期限がありますか?

はい、原則として納付した日から5年を過ぎると時効により手続きができなくなります。期限を過ぎないよう注意が必要です。

質問9: 誤って過大な金額を支払ってしまい、後にその返還を受けた場合は還付請求の対象になりますか?

はい、支払額が誤払等により過大であったために返還を受けたことによる過誤納金は、還付請求を行うことができる対象に含まれています。

質問10: この手続きの対象となる主な税目は何ですか?

主な対象税目は、源泉所得税および復興特別所得税です。資料には令和7年4月1日現在の法令等に基づいた内容が記載されています。

用語集

| 用語 | 定義 |

|---|---|

| 源泉徴収義務者 | 給与や報酬などを支払う際に、所得税および復興特別所得税を徴収して国に納付する義務を負う者。 |

| 過誤納金 | 本来納めるべき税額を超えて、誤って過大に納付してしまった税金。 |

| 源泉所得税及び復興特別所得税の誤納額還付請求書 | 納め過ぎた税金の還付を税務署長に対して正式に請求するための書類。 |

| 源泉所得税及び復興特別所得税の誤納額充当届出書 | 給与等の過誤納金を、将来支払うべき税額から差し引く(充当する)ことを届け出るための書類。 |

| 復興特別所得税 | 東日本大震災からの復興財源を確保するために創設された税金で、所得税と併せて源泉徴収される。 |

| 時効 | 一定期間、権利が行使されない場合に、その権利を消滅させる制度。本件では納付から5年。 |

| 納税地 | 税務申告や納税を行うべき基準となる場所。源泉所得税の場合は原則として支払者の所在地等。 |

| 帳簿書類の写し | 給与台帳や振込記録など、支払の事実や計算の誤りを証明するための根拠資料のコピー。 |

コメント