国税庁から公表されている質疑応答事例「更生手続中における貸倒損失」について解説します。

解説動画

詳細

国税庁の質疑応答事例に基づき、会社更生手続中における少額債権放棄の貸倒損失の取扱いについて解説します。

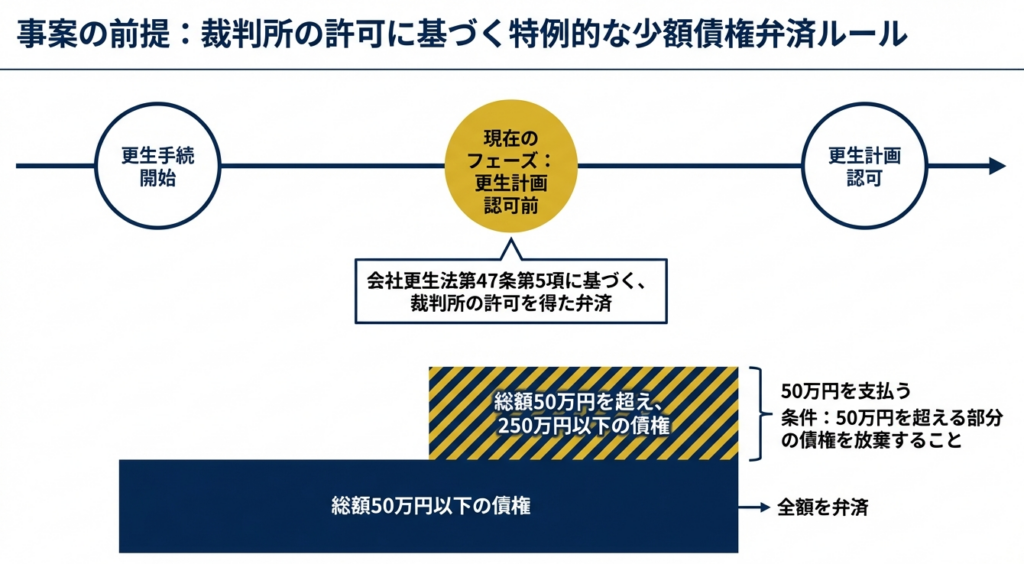

会社更生手続が進行中の法人が、裁判所の許可を得て、更生計画の認可前に少額債権の弁済を行うことがあります。本事例では、「50万円を超える部分の債権を放棄することを条件に50万円の弁済を受けるか、弁済を受けずに全額を更生計画に組み入れるか」という選択肢が債権者に提示されたケースが示されています。

この場合、債権者が早期に弁済を受けるために一部の債権を放棄することを選択したとしても、その放棄した金額は寄附金ではなく、貸倒れとして損金の額に算入することが認められます。

これは、裁判所の許可を受けた更生手続の一環として行われるものであり、債権者による一部放棄の選択は、経済的な価値判断に基づく合理的な行為であると考えられるためです。

スライド解説

解説:更生手続下における少額債権放棄の税務処理

1. 導入:実務における本事例の重要性と背景

企業再生の過程で行われる債権放棄は、経理・税務担当者にとって最も神経を尖らせるべき局面の一つです。特に会社更生法に基づく手続下での債権処理は、単なる帳簿上の損失処理に留まらず、法人の税負担やキャッシュフローに直結する戦略的な意義を有しています。

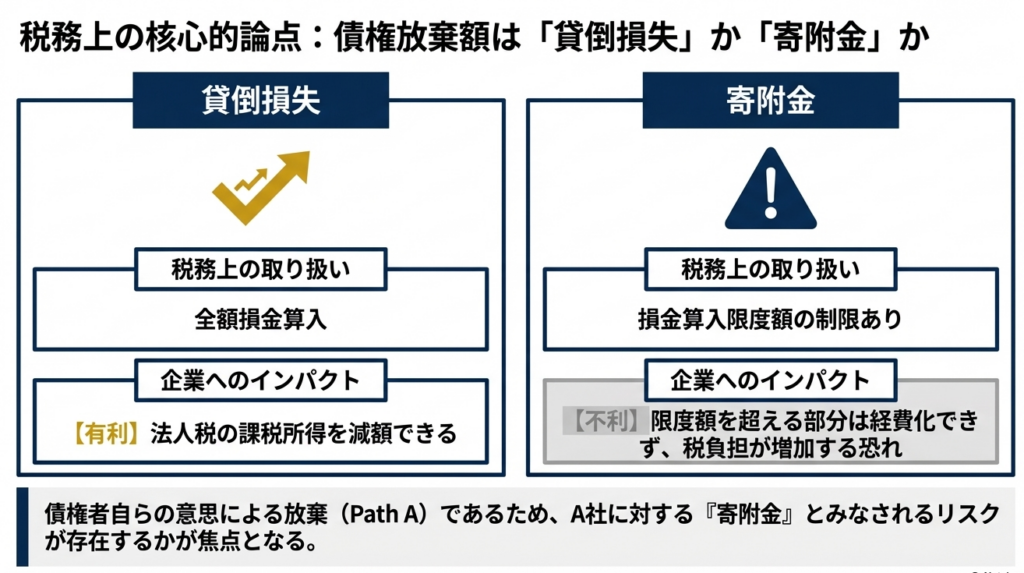

実務上の最大の懸念は、この債権放棄が税務上の「貸倒損失」として全額損金算入できるのか、それとも「寄附金」として認定されるのかという点です。

仮に寄附金とみなされれば、損金算入限度額の制限を受け、企業は債権回収不能という実質的な損失に加え、法人税等の負担という「二重の苦痛」を強いられることになります。

とりわけ本事例のように、債権者が自ら「早期の少額弁済を受ける代わりに、一定額を超える部分を放棄する」という選択肢を自発的に選ぶ場合、その「選択の自由」が仇となり、税務当局から贈与(寄附金)の意図を疑われるリスクが実務上強く意識されます。

次章では、こうした実務的な懸念を解消する、国税庁の質疑応答事例に基づいた明快な結論を提示します。

2. 結論:税務上の取り扱いとその判定

更生手続の過程で行われる少額債権の早期弁済に伴う債権放棄について、税務上の判断は以下の通り確定しています。実務担当者は、本件が「贈与」ではなく「合理的な経済行為」として認められる点に確信を持って処理を進めてください。

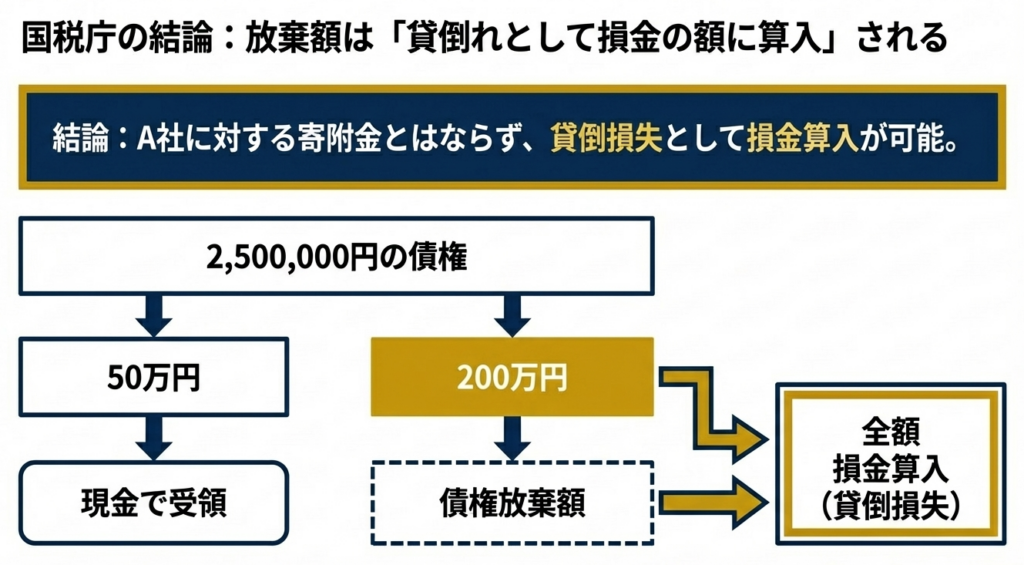

本件の債権放棄額は、貸倒れとして全額損金の額に算入されます。

国税庁の質疑応答事例では、本件が「寄附金」には該当しない理由を次のように明確に整理しています。

判定のポイント:寄附金非該当の論理

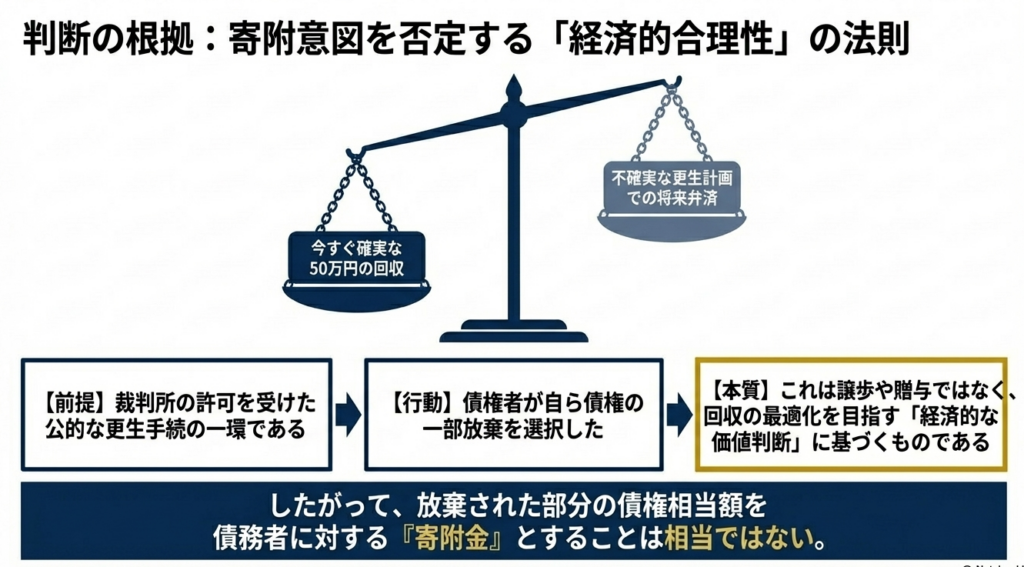

本件は、裁判所の許可を受けた更生手続の一環として行われるものです。債権者が一部放棄を選択したとしても、それは将来の不確実な回収を待つリスクを避け、早期に確実な資金を得るための「経済的な価値判断」に基づくものです。したがって、債務者に対する贈与(寄附金)とは認められず、貸倒損失としての処理が妥当とされます。

この結論を導き出すための法的根拠と、専門家が重視する「経済的合理性」の論理的プロセスについて、次章で深掘りして解説します。

3. 詳細解説:更生手続中の弁済制度と判断のポイント

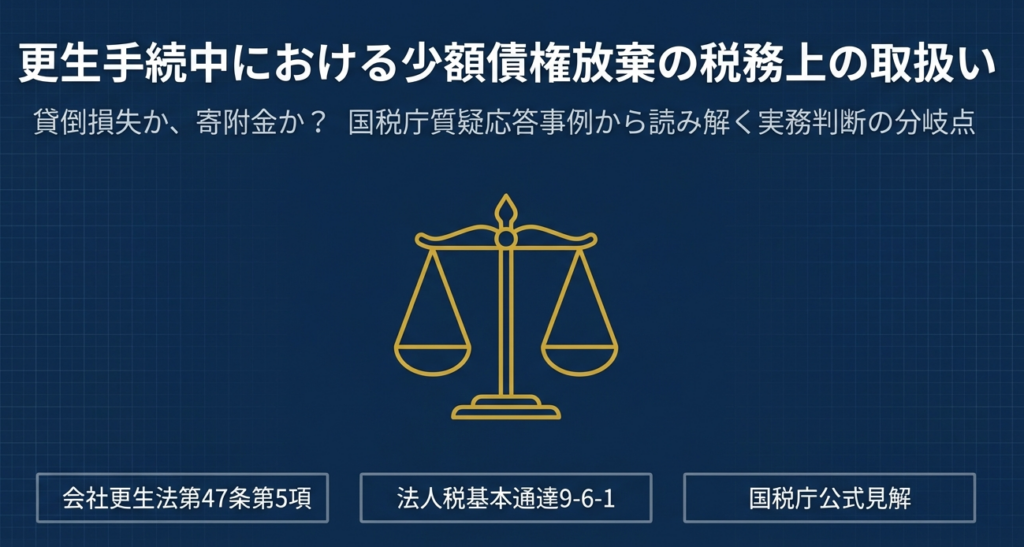

本件の特殊性は、更生計画認可前の「少額債権の早期弁済」という制度にあります。会社更生法では原則として認可前の弁済を禁止していますが、事務手続きの簡素化や更生手続の円滑化のために例外が設けられています。

事実関係の整理

本件は会社更生法第47条第5項に基づき、裁判所の許可を得て実施される以下のスキームを前提としています。

- 対象: 債権総額250万円以下の少額債権者。

- 50万円以下の債権: 全額を即時弁済。

- 50万円超250万円以下の債権: 「50万円を超える部分の放棄」を条件に、50万円を即時弁済。

- 選択の余地: この条件に応じない場合は、通常の更生債権として更生計画に組み入れられ、長期かつ不透明な弁済を待つことになります。

経済的合理性と専門的視点:貨幣の時間的価値

税務当局が「寄附金(贈与)」を認定する基準は、そこに「対価のない利益供与の意図」があるか否かです。しかし、本件における債権者の「放棄の選択」には、以下の高度な経済的合理性が認められます。

- 貨幣の時間的価値(現在価値)の考慮:

数年後の更生計画でいくら支払われるか不透明な「将来の100万円」よりも、今すぐ確実に手に入る「現在の50万円」の方が、資金効率(内部留保の活用や再投資機会)の観点から価値が高いと判断するのは、合理的な経営判断です。 - 流動性確保のための取引コスト:

この放棄は債務者へのプレゼントではなく、即時キャッシュを得るための「換金コスト(流動性プレミアム)」としての側面を持ちます。 - 手続の正当性:

裁判所が会社更生法第47条第5項に基づき、「事務手続の簡素化」という公益的・合理的目的で許可しているスキームであるため、私的な贈与とは性質が根本的に異なります。

関連法規の提示

実務上、以下の規定をセットで押さえておく必要があります。

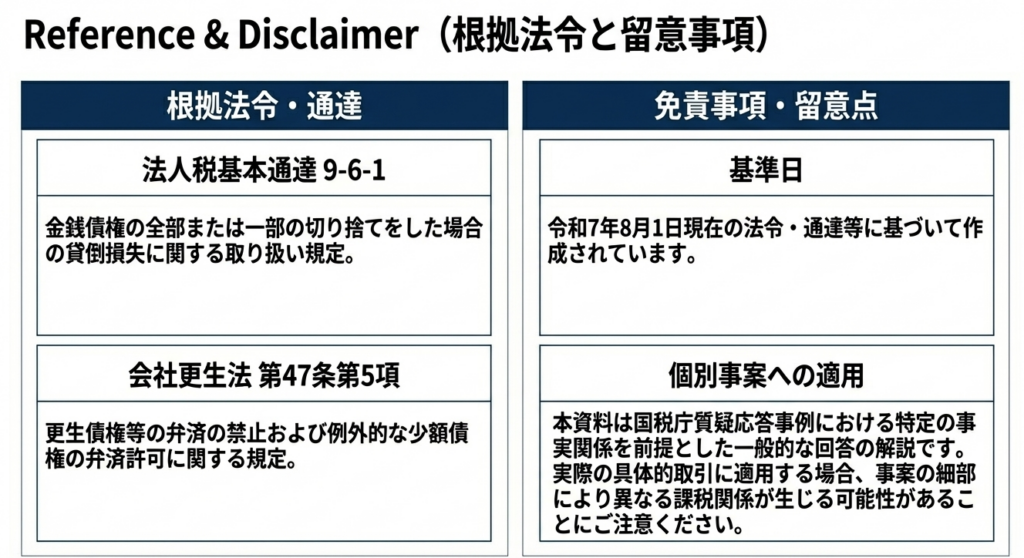

- 法人税基本通達9-6-1: 金銭債権の切捨てがあった場合の貸倒損失計上の根拠。

- 会社更生法第47条第5項: 裁判所の許可による更生計画認可前の弁済許可。

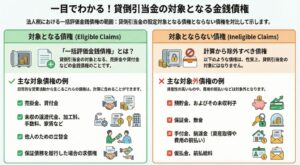

9-6-1 金銭債権の全部又は一部の切捨てをした場合の貸倒れ

法人の有する金銭債権について次に掲げる事実が発生した場合には、その金銭債権の額のうち次に掲げる金額は、その事実の発生した日の属する事業年度において貸倒れとして損金の額に算入する。

(1) 更生計画認可の決定又は再生計画認可の決定があった場合において、これらの決定により切り捨てられることとなった部分の金額

(2) 特別清算に係る協定の認可の決定があった場合において、この決定により切り捨てられることとなった部分の金額

(3) 法令の規定による整理手続によらない関係者の協議決定で次に掲げるものにより切り捨てられることとなった部分の金額

イ 債権者集会の協議決定で合理的な基準により債務者の負債整理を定めているものロ 行政機関又は金融機関その他の第三者のあっせんによる当事者間の協議により締結された契約でその内容がイに準ずるもの

(4) 債務者の債務超過の状態が相当期間継続し、その金銭債権の弁済を受けることができないと認められる場合において、その債務者に対し書面により明らかにされた債務免除額

第47条(更生債権等の弁済の禁止)

5少額の更生債権等を早期に弁済することにより更生手続を円滑に進行することができるとき、又は少額の更生債権等を早期に弁済しなければ更生会社の事業の継続に著しい支障を来すときは、裁判所は、更生計画認可の決定をする前でも、管財人の申立てにより、その弁済をすることを許可することができる。

これらの理論背景を理解することで、税務調査においても「単なる放棄ではなく、回収最大化のための選択である」と論理的に反論することが可能となります。

4. まとめ:実務での注意点と適用の限界

本事例は、法的整理下での柔軟な債権回収に道を開くものですが、無条件の一般化は禁物です。税務調査を意識し、以下の指針に基づいた慎重な対応を推奨します。

税務調査において「経済的合理性に基づく貸倒損失」であることを立証するため、以下の書類をパッケージとして整備・保存してください。

- 裁判所の弁済許可証の写し:

会社更生法第47条第5項に基づき、裁判所が正当に認めたスキームであることの立証。 - 債務者からの公式通知:

少額弁済の条件(放棄を条件とする旨)が具体的に記載された案内書面。 - 内部稟議書(比較分析資料):

- 債務者の更生手続の事件番号の明記。

- 「更生計画を待った場合の予想回収率・回収時期」と「今回の早期弁済による即時回収」を比較検討し、早期回収を選択した経営判断のプロセスを記録。

- 承諾書の写し:

債権者として放棄を承諾し、弁済を申し込んだ際の意思表示の証跡。

更生手続という厳格な法的枠組みの中での、経営上の「最善の選択」であったことを文書化しておくことが、円滑な税務実務を完遂するための鍵となります。

※本解説は国税庁の質疑応答事例に基づいた一般的な回答であり、令和7年8月1日現在の法令・通達等に準拠しています。実際の適用にあたっては、放棄に至る具体的な経緯や、放棄額が回収期待値を著しく下回っていないかなど、個別の事実関係により判断が分かれる可能性があるため、必ず顧問税理士等への確認を行ってください。

ガイド:Q&A

問1: 本事例において、会社更生法第47条第5項の規定に基づき、裁判所の許可を得て行われる弁済の対象となるのはどのような債権ですか?

裁判所の許可を受けて更生計画認可前に行われる、250万円以下の少額債権が対象です。これらは会社更生法第47条第5項(更生債権等の弁済の禁止)の規定の例外として扱われます。

問2: 債権額が50万円以下の少額債権については、どのような弁済方法が採られますか?

総額が50万円以下の債権については、その全額が弁済されることとなります。条件を付さず、少額債権の円滑な処理として全額支払いの対象となります。

問3: 債権額が50万円を超え250万円以下の債権者が、50万円の弁済を受けるための条件は何ですか?

50万円を超える部分の金額に相当する債権を放棄することを条件として、50万円の支払いを受けることができます。あらかじめ定められた日までに、この条件を受け入れる意思表示をする必要があります。

問4: 50万円を超える部分の債権放棄による弁済を選択しなかった場合、その債権はどのように取り扱われますか?

弁済を受けないことを選択した場合、その金額は更生債権として更生計画の中に組み入れられることになります。当初の少額弁済スキームからは外れ、計画通りの処理を待つことになります。

問5: 債権者が50万円を超える部分の債権を放棄した場合、その放棄額は税務上どのように処理されますか?

放棄することとなった50万円を超える部分の金額は、貸倒れとして損金の額に算入することが可能です。債務者に対する寄附金として扱う必要はありません。

問6: 放棄された債権が「寄附金」とはみなされない主な理由は何ですか?

裁判所の許可を受けた更生手続の一環として行われるものであるためです。公的な手続の中での債権処理であり、恣意的な贈与とは性質が異なると判断されます。

問7: 債権者が債権の一部放棄を選択する行為は、国税庁の見解によればどのような判断に基づくものとされていますか?

債権者自身の「経済的な価値判断」に基づくものとされています。更生計画に組み込まれるリスクや時間を考慮し、早期に一部を回収する方が合理的であるという判断が含まれています。

問8: 本事例の税務判断において、根拠とされている法人税基本通達の番号を答えてください。

法人税基本通達9-6-1が関係法令通達として挙げられています。この通達に基づき、更生手続等における貸倒損失の判定が行われます。

問9: このような少額債権の弁済は、更生手続のどの段階で行われるものとして記載されていますか?

更生手続が進行中であり、かつ「更生計画認可前」の段階で行われます。更生計画が正式に確定する前に、裁判所の許可を得て先行して処理される仕組みです。

問10: 国税庁の質疑応答事例を具体的な取引に適用する際、どのような点に注意が必要ですか?

質疑事例は提示された事実関係を前提とした一般的な回答であり、事案の全容を網羅しているわけではありません。具体的な取引では、個別の事実関係により課税関係が異なる可能性があるため注意が必要です。

用語集

| 用語 | 定義・説明 |

|---|---|

| 会社更生法 | 窮状にある株式会社について、利害関係人の利害を調整し、その事業の更生を図ることを目的とする法律。 |

| 更生手続 | 会社更生法に基づき、裁判所の監督下で債務の整理や事業の再建を行う一連の手続。 |

| 更生債権 | 更生手続開始前の原因に基づいて生じた、更生会社に対する債権。原則として更生手続によらなければ弁済を受けられない。 |

| 貸倒損失 | 債権が回収不能となった場合に、その未回収額を税務上の費用(損金)として処理すること。 |

| 損金の額に算入 | 法人税の計算において、収益から差し引くことができる費用として認めること。 |

| 寄附金(税務上) | 金銭その他の資産の贈与など、対価なく経済的利益を供与すること。税務上、損金算入に制限がある場合が多い。 |

| 更生計画 | 更生会社の事業の再建や債務の支払いスケジュールなどを定めた計画案で、裁判所の認可によって効力を持つ。 |

| 少額債権 | 本事例では250万円以下の債権を指す。手続の効率化のため、例外的に早期弁済の対象となることがある。 |

| 経済的な価値判断 | 利益の最大化や損失の最小化を目指し、複数の選択肢から最も合理的と思われるものを選ぶ意思決定。 |

| 法人税基本通達9-6-1 | 貸倒損失の計上基準について定めた国税庁の内部規定(通達)。 |

コメント