国税庁タックスアンサーの「No.2503 給与所得者の扶養控除等申告書等の保存期間」について解説します。

解説動画

詳細

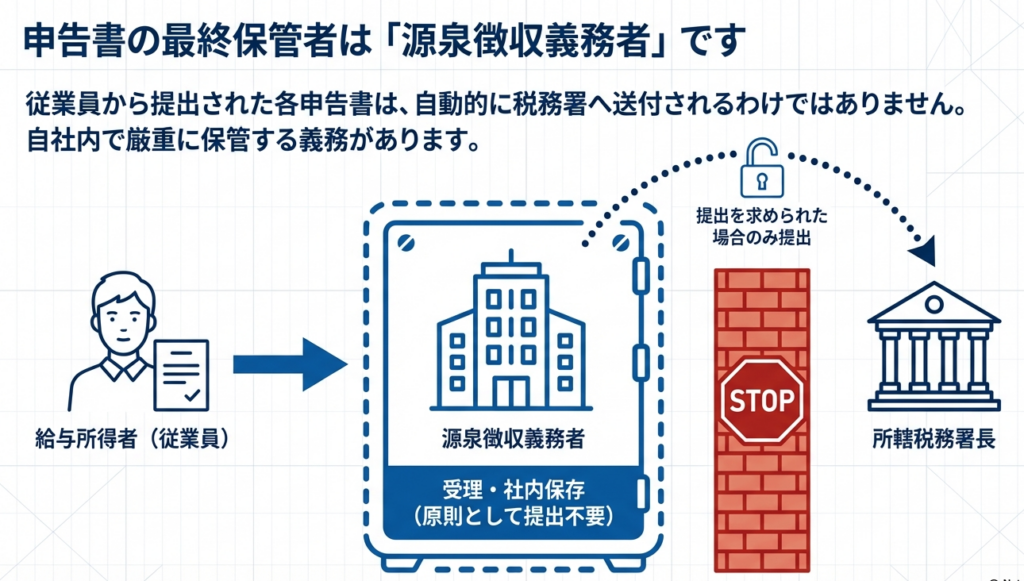

給与所得者が勤務先(源泉徴収義務者)に提出する「扶養控除等申告書」や「保険料控除申告書」、「配偶者控除等申告書」などの各種申告書は、税務署長から提出を求められるまでの間、源泉徴収義務者側で保管しておく義務があります。

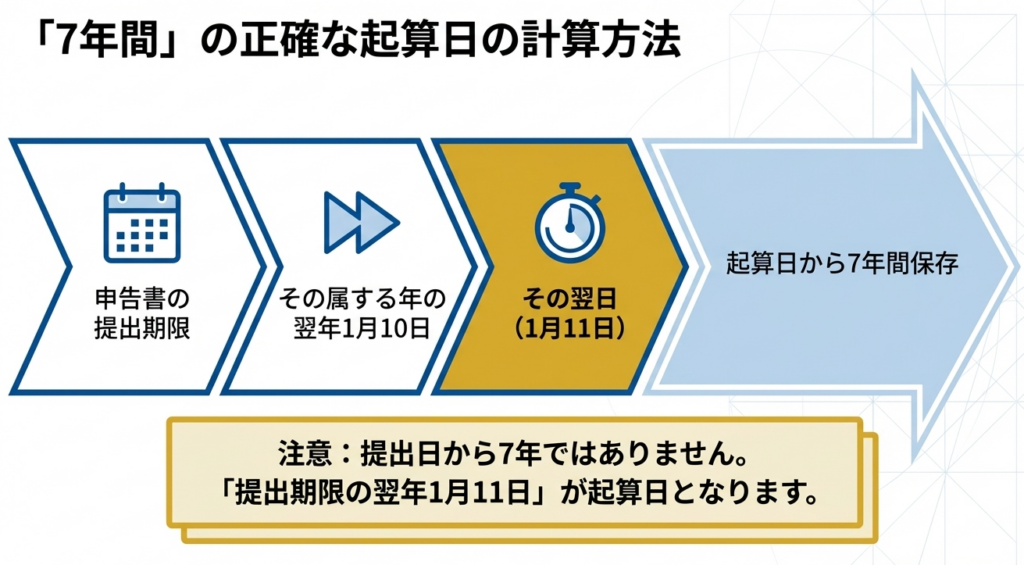

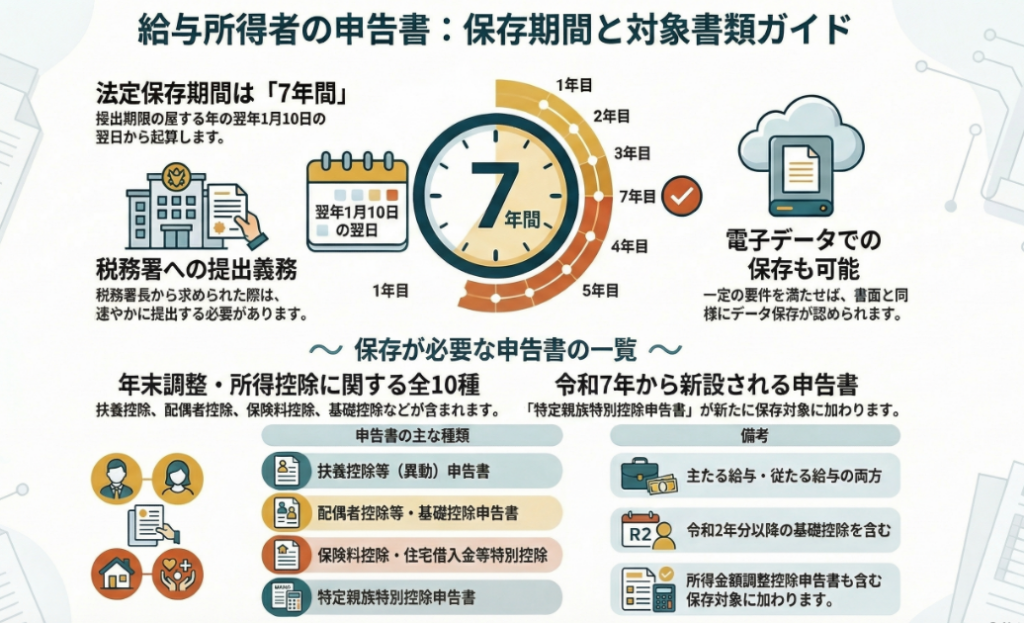

これらの書類の保存期間は、「申告書の提出期限の属する年の翌年1月10日の翌日から7年間」と定められています。

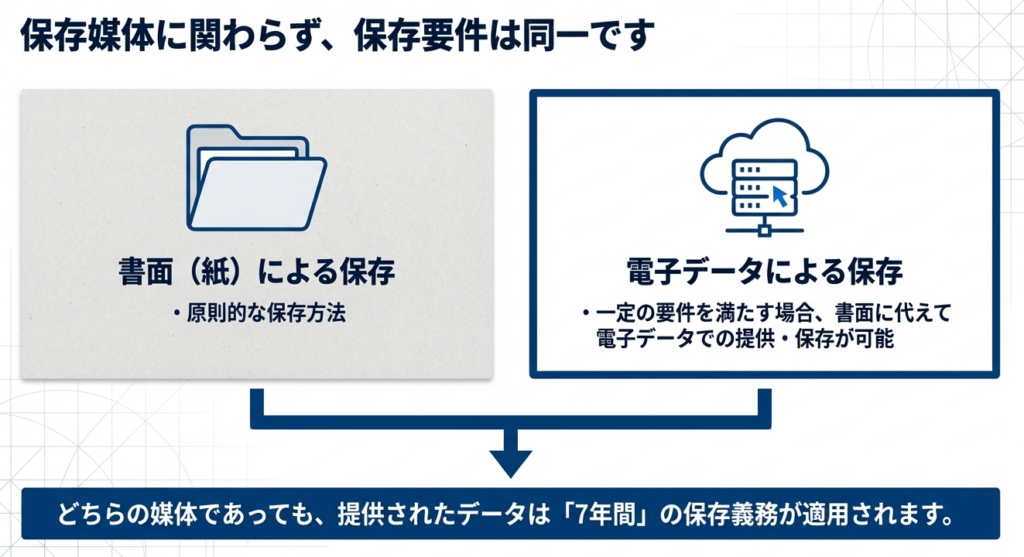

なお、一定の要件を満たし、従業員から書面に代わって電子データで申告書の提供を受けた場合であっても、源泉徴収義務者は紙の書類と同様にその電子データを保存しなければなりません。保管期間中に税務署長から提出を求められた場合には、これらの申告書やデータを速やかに提出する必要があります。

スライド解説

解説:給与所得者の扶養控除等申告書等の保存実務

1. 導入:税務コンプライアンスにおける申告書保存の戦略的意義

日々の給与計算や年末調整業務において、従業員から回収する「扶養控除等申告書」などの書類。これらを単なる「終わった業務の整理」と考えてはいませんか?これらの書類は企業が適切に源泉徴収義務を果たしていることを証明する「税務調査における最終防衛線」です。

国税庁がこれらの書類に長期の保存義務を課している理由は、日本の源泉徴収制度の根幹にあります。所得税の計算根拠となる扶養親族の有無や保険料の支払額は、すべて従業員本人の申告に基づいています。もし税務調査でこれらの「原本(または要件を満たした電子データ)」を提示できなければ、その控除自体が否認され、企業は源泉徴収漏れとして本税の追徴だけでなく、不納付加算税などのペナルティを課されるリスクを負うことになります。

「書類が1枚足りない」ことが、その従業員の1年分の税額計算すべてを無効化しかねない――。このリスク管理の意識を持つことが、実務担当者にとって最も重要です。次のセクションでは、まず迷いが生じやすい「保存期間の起算点」について、法的背景とともに整理します。

2. 結論:源泉徴収義務者が遵守すべき保存期間と基本原則

結論から申し上げます。源泉徴収義務者が遵守すべき保存ルールは以下の通りです。

保存期間の原則

「その申告書等の提出期限の属する年の翌年1月10日の翌日から7年間」

実務上、この「1月10日」という日付を不思議に思う方もいるかもしれません。これは、12月分の源泉所得税の法定納付期限が翌年1月10日であることに由来します。

つまり、その年の税務処理が法的に一区切りつく期限の翌日から、税法の時効(更正の請求等)を考慮した「7年間」というカウントが始まるのです。

注意すべき「提出期限」の捉え方

ここで多くの担当者が陥りやすいのが、「年末調整をした日から7年」という勘違いです。 例えば、「令和6年分の扶養控除等申告書」の場合を考えてみましょう。

- 書類の提出期限:

原則として「令和6年の最初の給与支払日の前日」です。 - 保存の起算点:

提出期限(令和6年)の属する年の翌年1月10日の翌日、つまり「令和7年1月11日」から7年間となります。

このように、書類の対象年度と保存のカウント開始にはズレが生じるため、カレンダーベースで「いつ廃棄可能か」を台帳管理しておくことを強くお勧めします。

形式の柔軟性と厳格な要件

現在は書面だけでなく電子データでの保存も認められていますが、単に「PDFがあれば良い」というわけではありません。電子帳簿保存法の要件に基づき、「検索性の確保」や「訂正削除履歴の確認(または事務処理規程による運用)」など、税務職員が調査時に即座に内容を確認できる状態でなければ、保存義務を果たしているとはみなされないリスクがある点に注意してください。

3. 詳細解説:保存対象書類の特定と期間計算のメカニズム

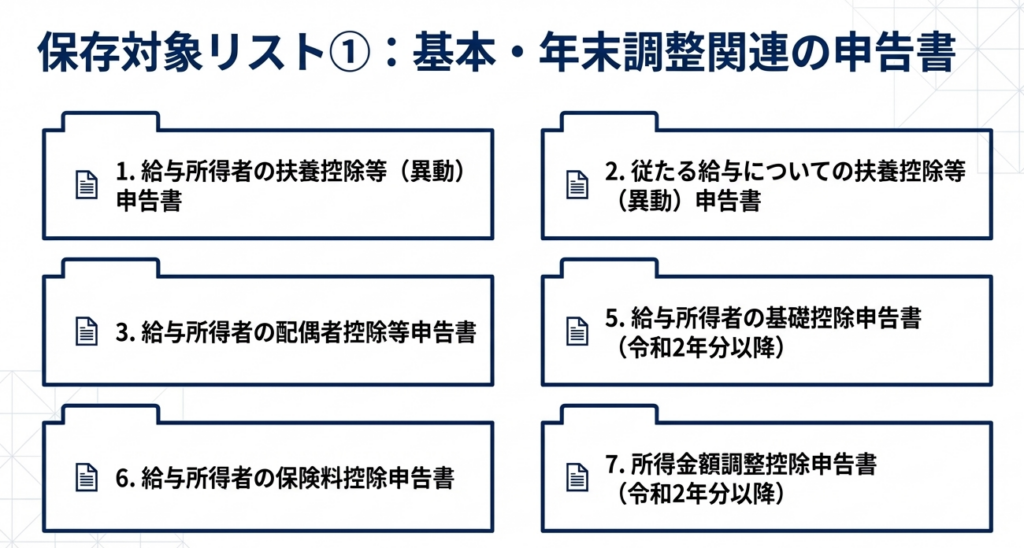

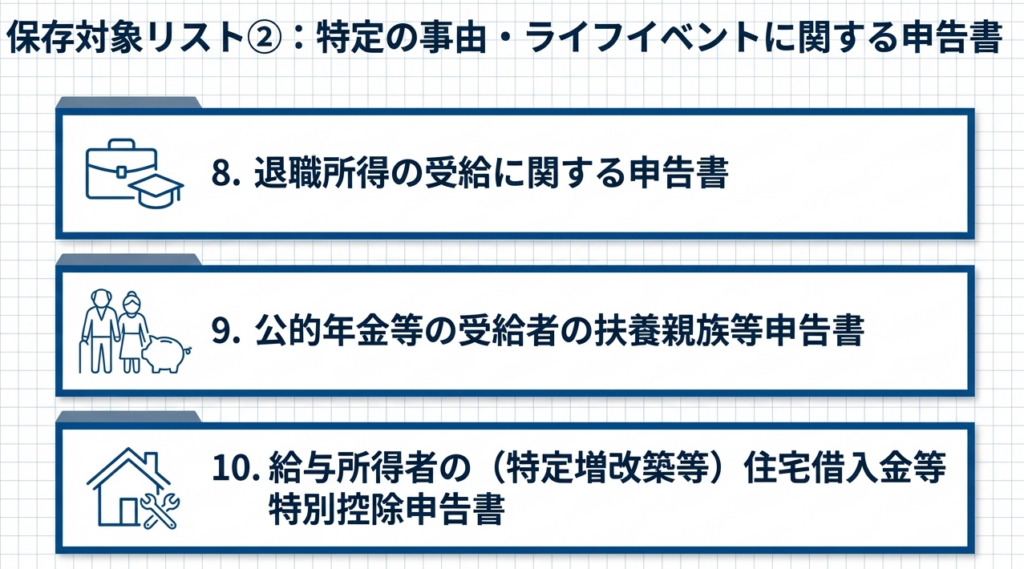

保存すべき書類は、所得税計算の正当性を担保する「証憑(エビデンス)」です。令和7年からの新様式を含め、対象となる10種類の書類を整理しました。

保存対象書類一覧表

| 書類名称 | 主な用途 / 対象者 | 提出のタイミング |

|---|---|---|

| (1) 給与所得者の扶養控除等(異動)申告書 | 扶養控除、障害者控除等の適用を受ける全従業員 | 毎年初回の給与支払日前 |

| (2) 従たる給与についての扶養控除等(異動)申告書 | 2か所以上から給与を受ける人が、主たる給与以外で提出 | 随時 |

| (3) 給与所得者の配偶者控除等申告書 | 配偶者(特別)控除を受ける従業員 | 年末調整時 |

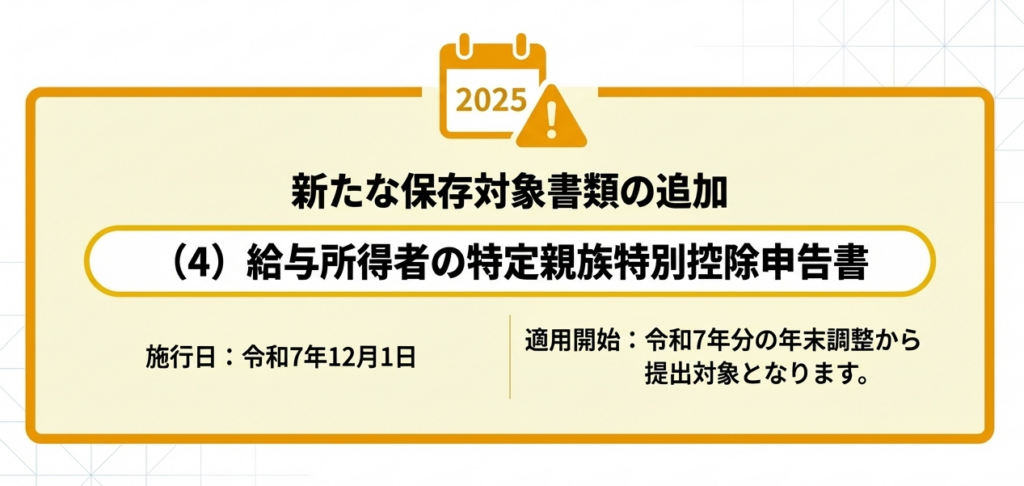

| (4) 給与所得者の特定親族特別控除申告書 | ※令和7年分の年末調整から導入の新様式 | 年末調整時 |

| (5) 給与所得者の基礎控除申告書 | 基礎控除を受ける全従業員(所得2,500万円以下) | 年末調整時 |

| (6) 給与所得者の保険料控除申告書 | 生命保険料や地震保険料等の控除を受ける従業員 | 年末調整時 |

| (7) 所得金額調整控除申告書 | 所得金額調整控除(子供・親族扶養等)の適用者 | 年末調整時 |

| (8) 退職所得の受給に関する申告書 | 退職金を受領する者 | 退職金の支払時まで |

| (9) 公的年金等の受給者の扶養親族等申告書 | 公的年金等を受給し、扶養控除等を受ける者 | 最初の年金支払日前 |

| (10) 給与所得者の(特定増改築等)住宅借入金等特別控除申告書 | 住宅ローン控除を年末調整で受ける従業員 | 年末調整時 |

実務上の重要トピック:令和7年の改正対応

特に注目すべきは、(4)「給与所得者の特定親族特別控除申告書」の登場です。

これは令和7年12月1日に施行される規定に基づくものですが、実務上は「令和7年分の年末調整全体」から対応が必要になりました。社内の書類回収チェックリストを更新し、新しい様式が混ざっても適切に仕分け・保存できる体制を整えておきましょう。

4. まとめ:実務における留意点と将来の改正への対応

「7年間」という保存期間は、想像以上に長いものです。その間に担当者が交代したり、オフィスが移転したりすることもあるでしょう。そうした変化の中でコンプライアンスを維持するための実務的なアドバイスをまとめます。

税務署長から書類の提示を求められた際、最も避けるべきは「あるはずですが、すぐには出てきません」という回答です。保存の目的は単なる保管ではなく、「即座の提示(リトリーバリティ)」にあります。調査官を何時間も待たせることは、企業の管理体制への疑念を抱かせ、調査がより細部へ及ぶきっかけになりかねません。

年度ごとにフォルダを厳格に分け、電子データであれば検索用インデックスを整備しておくことが、最大の防御となります。

実務上の最終チェックポイント

・多様化する申告書への対応:

基礎控除や所得金額調整控除など、近年書類の種類は増え続けています。各書類の性質(毎年出すもの、該当者のみ出すもの)を理解し、漏れのない回収を徹底してください。

・電子保存の落とし穴:

電子化を進める際は、単なるスキャン保存ではなく、データの真実性と可視性を担保する仕組み(電子帳簿保存法対応)を必ず経理部門や顧問税理士と確認してください。

源泉徴収業務は、一つひとつは細かな事務作業の積み重ねです。しかし、皆さんが正しく書類を保存し、管理することは、巡り巡って「会社と従業員の財産を守る」という非常に価値のある仕事です。

令和7年からの新様式導入など、制度のアップデートは絶えませんが、本ガイドで示した「7年保存」の原則を軸に据えれば、迷うことはありません。自信を持って日々の実務に取り組んでください。

ガイド:Q&A

1. 給与所得者が提出した扶養控除等申告書は、原則として誰が保存することになっていますか。

これらの申告書は、給与の支払者である源泉徴収義務者が保存することとされています。給与所得者は源泉徴収義務者を経由して書類を提出し、税務署長が求めるまで義務者が保管します。

2. 書面による提出に代えて、電子データで申告内容を提供することは可能ですか。その条件と併せて説明してください。

はい、一定の必要な要件を満たす場合には、電子データによる提供が可能です。その際、源泉徴収義務者は書面による提出と同様に、提供された電子データを保存しなければなりません。

3. 源泉徴収義務者が申告書等を保存しなければならない期間は具体的に何年間ですか。

源泉徴収義務者は、申告書等を7年間保存する必要があります。これは法令によって定められた義務であり、適切な管理が求められます。

4. 保存期間のカウントは、いつから開始されますか。

申告書等の提出期限が属する年の、翌年1月10日の翌日から起算されます。この起算点から満7年間が経過するまで保存しなければなりません。

5. 保存期間内であっても、税務署から書類の提示を求められた場合はどのように対応すべきですか。

税務署長から提出を求められた場合には、保存している書類を提出する必要があります。通常は源泉徴収義務者が保管していますが、当局の要請があればそれに応じる義務があります。

6. 令和7年分の年末調整から新たに導入される申告書は何ですか。

「給与所得者の特定親族特別控除申告書」が新たに導入されます。この書類は令和7年12月1日に施行され、同年の年末調整から提出されることになります。

7. 令和2年分から新しく保存対象となった申告書を2つ挙げてください。

「給与所得者の基礎控除申告書」と「所得金額調整控除申告書」の2つです。これらは令和2年分以降の申告から保存対象に含まれています。

8. 退職金を受け取る際に提出される申告書も保存の対象となりますか。

はい、「退職所得の受給に関する申告書」も保存対象に含まれています。他の給与関連の申告書と同様に、源泉徴収義務者が適切に保管する必要があります。

9. 公的年金受給者が提出する扶養親族等申告書についての保存義務は誰にありますか。

「公的年金等の受給者の扶養親族等申告書」も、源泉徴収義務者が保存すべき書類として規定されています。受給者から提出を受けた義務者が、定められた期間保管します。

10. 住宅ローンに関連する控除を受けるための申告書について、保存対象となる書類の名称を答えてください。

正式名称は「給与所得者の(特定増改築等)住宅借入金等特別控除申告書」です。この申告書も、法令に基づき源泉徴収義務者が保存するリストに含まれています。

用語集

- 源泉徴収義務者:

給与や退職手当などを支払う際に、所得税を徴収して国に納付する義務を負う者。本ガイドにおいては主に給与の支払者を指す。 - 給与所得者:

勤務先から給与の支払いを受ける者。いわゆるサラリーマンや公務員などを指す。 - 扶養控除等申告書:

扶養家族の状況などを申告し、所得税の控除を受けるために提出する書類。 - 保存期間:

法令により書類の保管が義務付けられている期間。本制度では起算日から7年間とされる。 - 年末調整:

給与所得者の1年間の所得税額を正しく計算し、源泉徴収された税額との過不足を精算する手続き。 - 特定親族特別控除申告書:

令和7年分から導入される新しい申告書で、特定の親族に関する控除を受けるために必要となる。 - 所得金額調整控除:

令和2年分から導入された、特定の要件を満たす場合に所得金額から一定額を控除する制度。 - 住宅借入金等特別控除:

住宅ローンを利用して住宅を取得または増改築等をした場合に、所得税額から一定額を控除する制度。

コメント