taxjudgeman– Author –

-

【国税庁タックスアンサー|所得税】No.1415 給与所得者の特定支出控除

国税庁タックスアンサーの「No.1415 給与所得者の特定支出控除」について解説します。 解説動画 https://youtu.be/q0oQD0ghgPU 詳細 給与所得者の特定支出控除とは、給与所得者が職務に関連する特定の支出をした際、その年間の合計額が「給与所得控除額の2... -

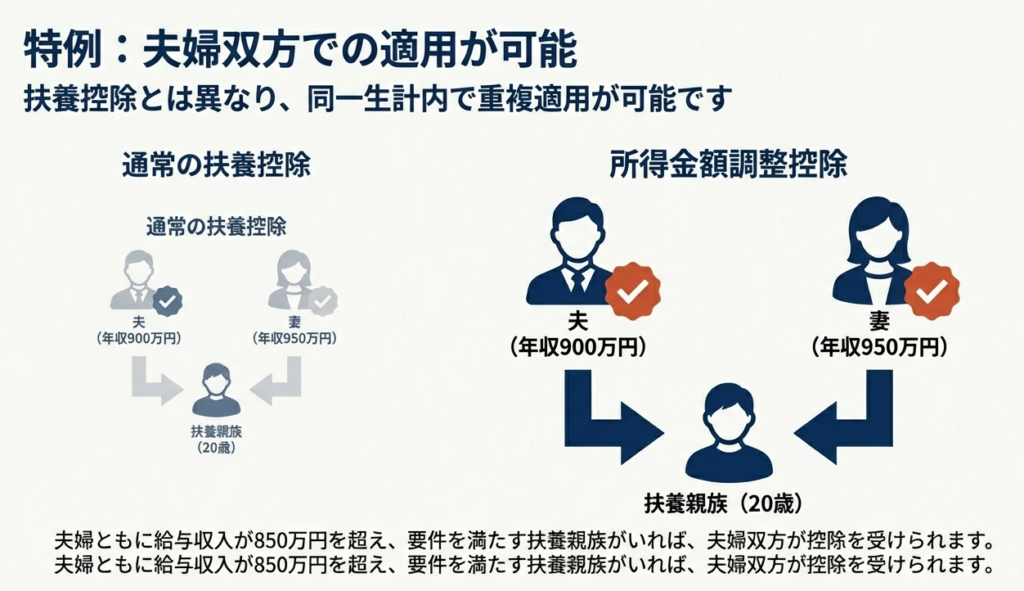

【国税庁タックスアンサー|所得税】No.1411 所得金額調整控除

国税庁タックスアンサーの「No.1411 所得金額調整控除」について解説します。 解説動画 https://youtu.be/KigimbZCNtY 詳細 所得金額調整控除とは、特定の要件を満たす給与所得者の所得を計算する際、給与所得からさらに一定額を差し引くものです。主に以... -

【国税庁タックスアンサー|所得税】No.1410 給与所得控除

国税庁タックスアンサーの「No.1410 給与所得控除」について解説します。 解説動画 https://youtu.be/wORzBt5Ayi0 詳細 給与所得控除とは、所得税の計算において、給与等の収入金額から差し引く「概算経費」に相当するものです。給与所得の金額は、年収か... -

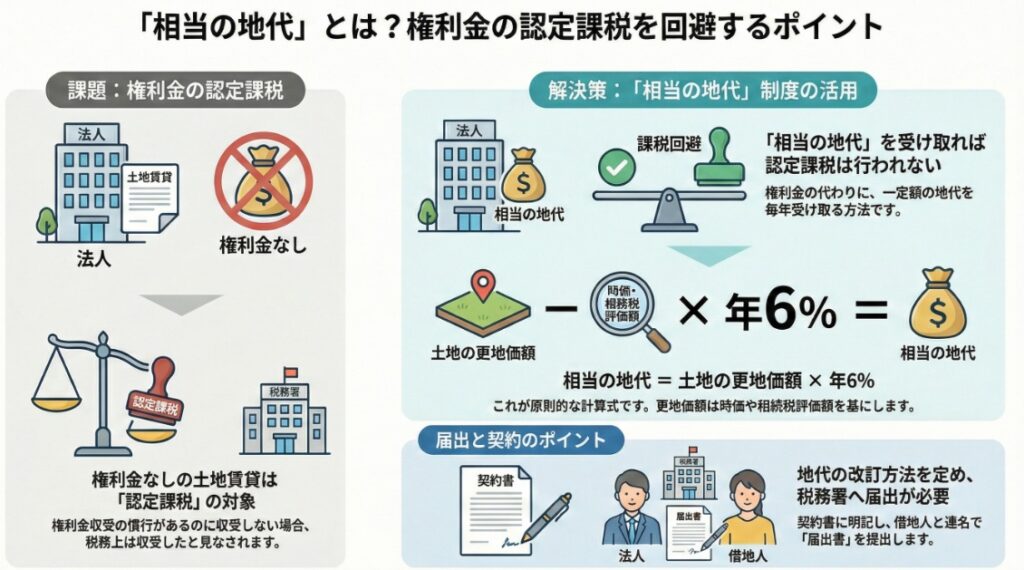

【国税庁タックスアンサー|法人税】No.5732 相当の地代及び相当の地代の改訂

国税庁タックスアンサーの「No.5732 相当の地代及び相当の地代の改訂」について解説します。 解説動画 https://youtu.be/7kJA3OpHxIQ 概要 法人が借地権の設定時に権利金を収受しない場合、相当の地代を徴収することで権利金の認定課税を回避できます。相... -

【国税庁タックスアンサー|法人税】No.5731 借地権の取得価額

国税庁タックスアンサーの「No.5731 借地権の取得価額」について解説します。 解説動画 https://youtu.be/HJxDY4quX1A 詳細 法人税法上、借地権の取得価額には主に以下の金額が含まれます。まず、契約時に土地所有者へ支払った借地権の対価(権利金)地盛... -

【国税庁タックスアンサー|法人税】No.5730 権利金の認定課税について

国税庁タックスアンサーの「No.5730 権利金の認定課税について」について解説します。 解説動画 https://youtu.be/klHmTW_lSyw 詳細 法人が所有する土地を他人に貸し付けて建物を建てさせた場合、通常は権利金を収受する慣行があるにもかかわらず、これを... -

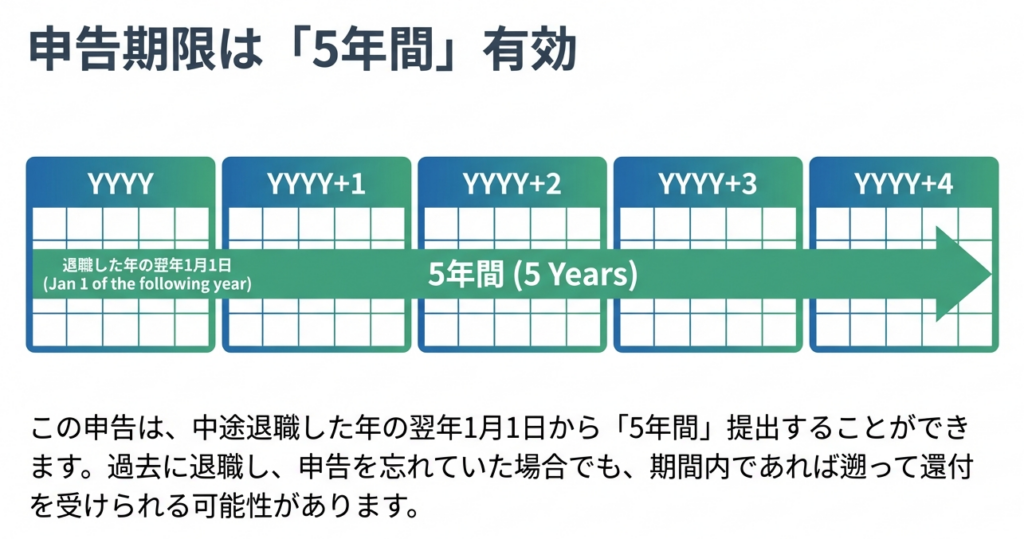

【国税庁タックスアンサー|所得税】No.1910 中途退職で年末調整を受けていないとき

国税庁タックスアンサーの「No.1910 中途退職で年末調整を受けていないとき」について解説します。 解説動画 https://youtu.be/rA3xKyw5uu0 詳細 中途退職し、その年のうちに再就職しない場合は、勤務先での年末調整を受けられないため、所得税を納め過ぎ... -

【国税庁タックスアンサー|所得税】No.1250 配当所得があるとき(配当控除)

国税庁タックスアンサーの「No.1250 配当所得があるとき(配当控除)」について解説します。 解説動画 https://youtu.be/P_tlesa64y8 概要 配当控除とは、国内法人からの配当などの配当所得がある場合に、一定の方法で計算した金額を所得税額から差し引ける... -

【国税庁タックスアンサー|所得税】No.1210 マイホームの取得等と所得税の税額控除

国税庁タックスアンサーの「No.1210 マイホームの取得等と所得税の税額控除」について解説します。 解説動画 https://youtu.be/HGl1IS9rYN4 概要 住宅借入金等特別控除(住宅ローン控除)は、ローンを利用してマイホームの新築、取得、または増改築を行い... -

【国税庁タックスアンサー|所得税】No.1150 一定の寄附金を支払ったとき(寄附金控除)

国税庁タックスアンサーの「No.1150 一定の寄附金を支払ったとき(寄附金控除)」について解説します。 解説動画 https://youtu.be/xveltokjtVk 詳細 寄附金控除とは、国や地方公共団体、特定公益増進法人などに「特定寄附金」を支出した際に受けられる所得... -

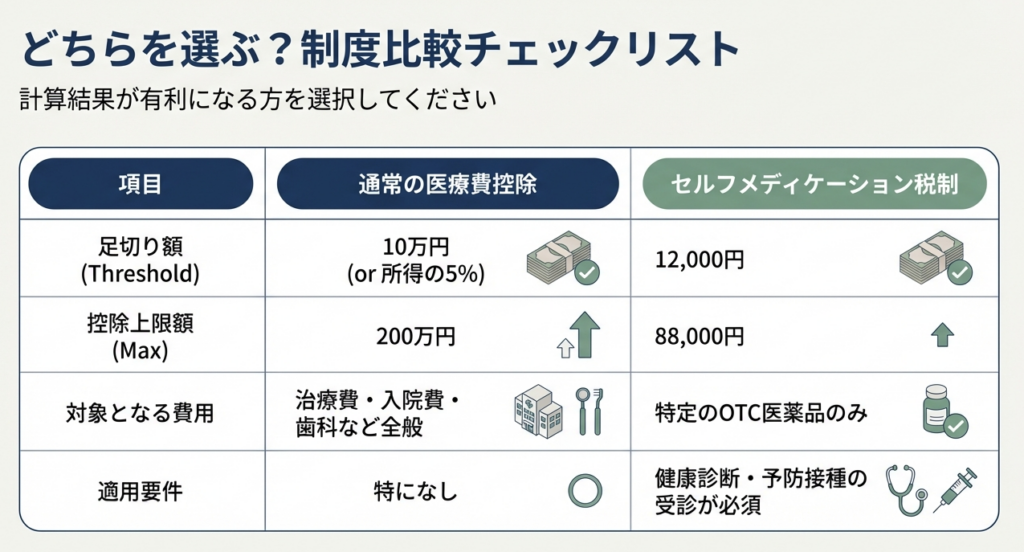

【国税庁タックスアンサー|所得税】No.1120 医療費を支払ったとき(医療費控除)

国税庁タックスアンサーの「No.1120 医療費を支払ったとき(医療費控除)」について解説します。 解説動画 https://youtu.be/f6XQqlRcDtw 概要 医療費控除とは、自分や生計を一にする親族のために1年間に支払った医療費が一定額を超える場合に受けられる所... -

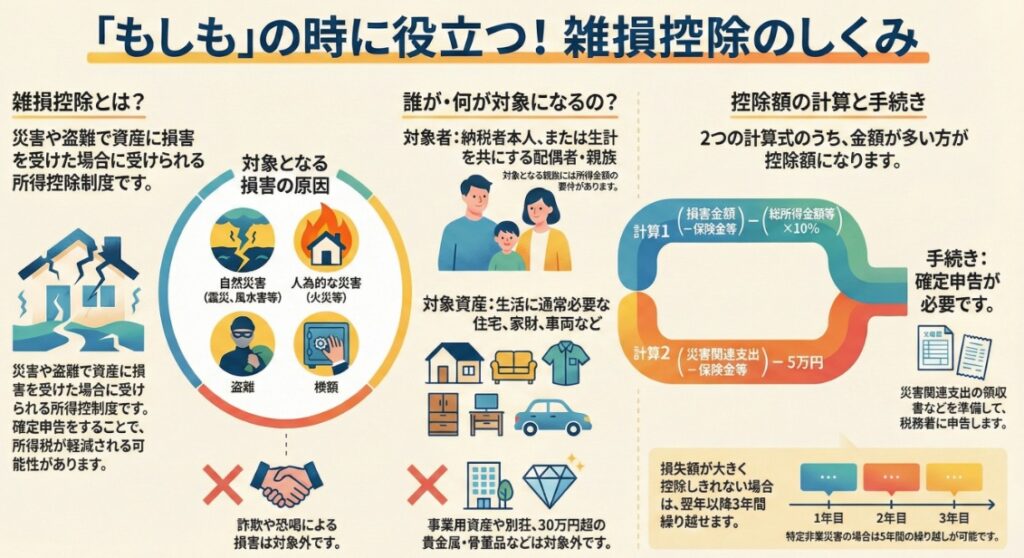

【国税庁タックスアンサー|所得税】No.1110 災害や盗難などで資産に損害を受けたとき(雑損控除)

国税庁タックスアンサーの「No.1110 災害や盗難などで資産に損害を受けたとき(雑損控除)」について解説します。 解説動画 https://youtu.be/kZmIJJ7sGjU 概要 雑損控除とは、災害、盗難、横領によって資産に損害を受けた場合に受けられる所得控除です。対... -

連結決算の基礎

連結決算の概要について、各種会計基準をもとに基礎的な部分を中心に解説します。 全体の流れ 連結決算の概要 連結の範囲 持分法の適用範囲 子会社の決算期のズレの対応 親会社と子会社の会計方針の統一 子会社取得時の資産・負債の時価評価 資本連結 内部... -

【国税庁タックスアンサー|所得税】No.2030 還付申告

国税庁タックスアンサーの「No.2030 還付申告」について解説します。 解説動画 https://youtu.be/dsukXEQWLwg 概要 還付申告とは、納め過ぎた所得税の還付を受けるための手続きです。確定申告の義務がない人でも、源泉徴収された税額や予定納税額が、実際... -

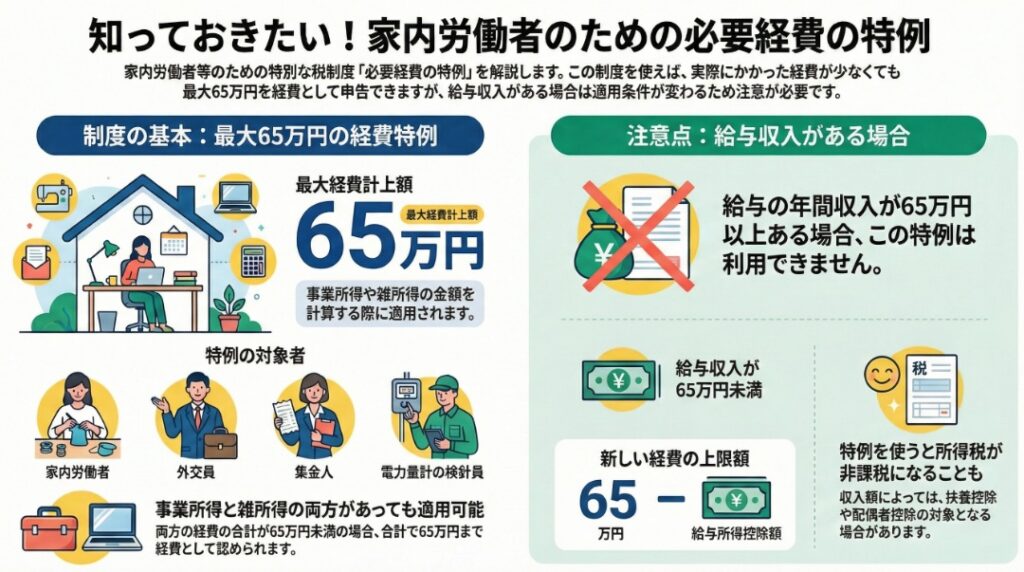

【国税庁タックスアンサー|所得税】No.1810 家内労働者等の必要経費の特例

国税庁タックスアンサーの「No.1810 家内労働者等の必要経費の特例」について解説します。 解説動画 https://youtu.be/ULiMsNscDzM 概要 家内労働者等の必要経費の特例とは、家内労働者や集金人、検針人などが、実際にかかった経費が少なくても最低65万円... -

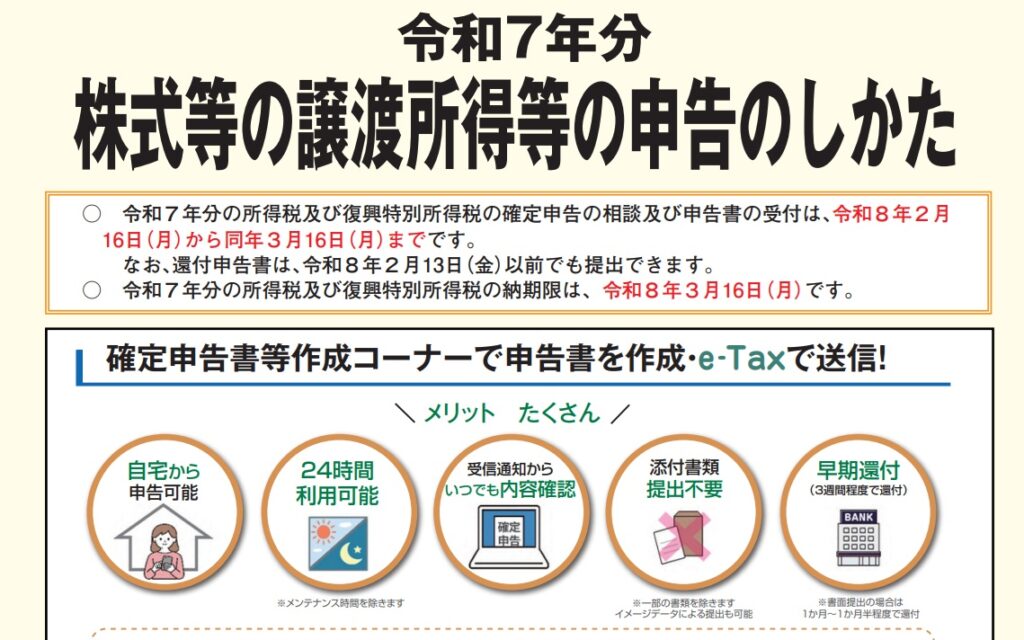

所得税の確定申告の教科書

国税庁の「令和7年分 所得税及び復興特別所得税の確定申告の手引き」等をもとに確定申告について解説します。 申告手続の流れ 1. 申告が必要な方・提出方法・納付方法 https://youtu.be/I272gjKBT18 確定申告が必要な対象者や手続き方法について解説します... -

【国税庁タックスアンサー|所得税】No.1800 パート収入はいくらまで所得税がかからないか

国税庁タックスアンサーの「No.1800 パート収入はいくらまで所得税がかからないか」について解説します。 解説動画 https://youtu.be/0_-q8jGeiks 詳細 パート収入にかかる所得税は、年収から「給与所得控除」を引いた額が「基礎控除」を上回ると発生しま... -

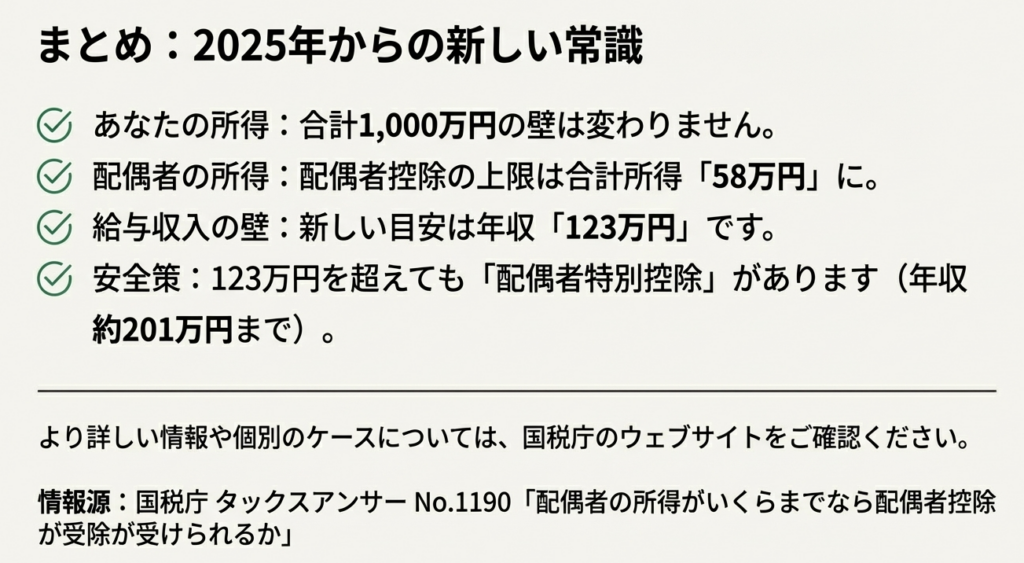

【国税庁タックスアンサー|所得税】No.1195 配偶者特別控除

国税庁タックスアンサーの「No.1195 配偶者特別控除」について解説します。 解説動画 https://youtu.be/jBrCXZ9VTMc 詳細 配偶者特別控除は、配偶者の所得が一定額を超え「配偶者控除」を受けられない場合でも、その所得額に応じて一定の控除が受けられる... -

【国税庁タックスアンサー|所得税】No.1191 配偶者控除

国税庁タックスアンサーの「No.1191 配偶者控除」について解説します。 解説動画 https://youtu.be/7pqExdYA4Lo 詳細 配偶者控除は、要件を満たす配偶者がいる場合に、納税者の所得から一定額を差し引いて税負担を軽減する制度です。適用を受けるには、納... -

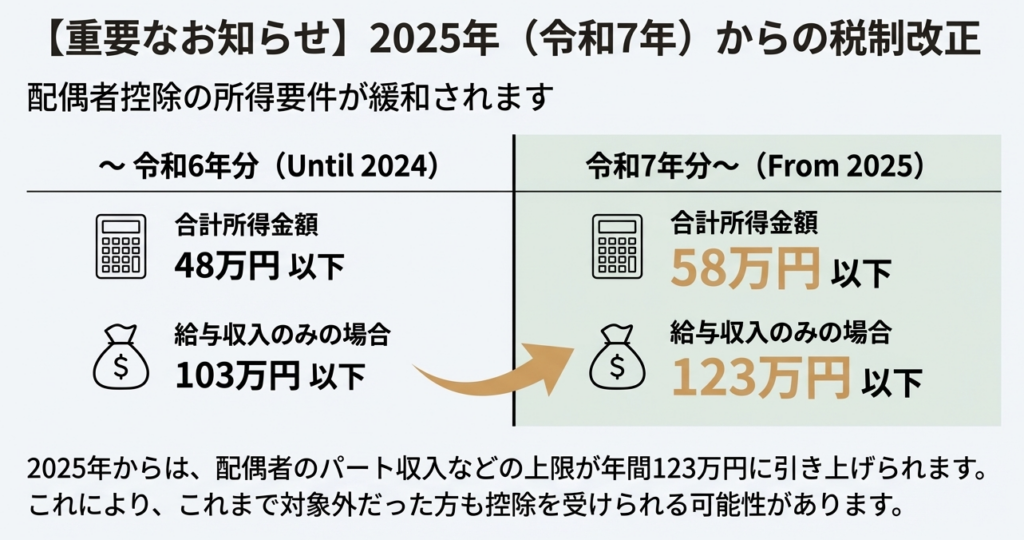

【国税庁タックスアンサー|所得税】No.1190 配偶者の所得がいくらまでなら配偶者控除が受けられるか

国税庁タックスアンサーの「No.1190 配偶者の所得がいくらまでなら配偶者控除が受けられるか」について解説します。 解説動画 https://youtu.be/b6oopzpvbQY 概要 配偶者控除とは、納税者の所得が1,000万円以下の場合に、配偶者の所得状況に応じて受けられ... -

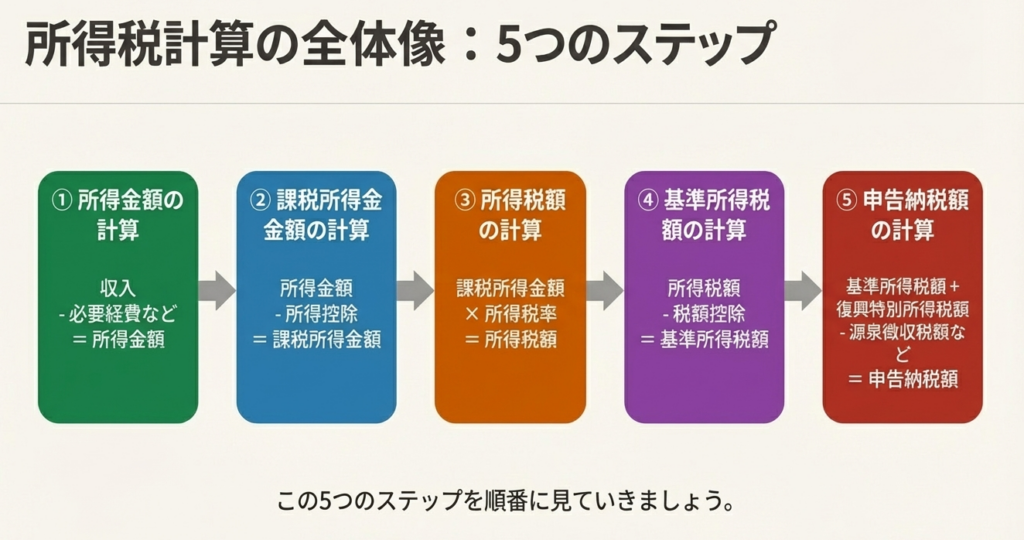

【国税庁タックスアンサー|所得税】No.1000 所得税のしくみ

国税庁タックスアンサーの「No.1000 所得税のしくみ」について解説します。 解説動画 https://youtu.be/nYQlSA0wvnI 詳細 所得税は、個人の1年間の所得から所得控除を差し引いた「課税所得金額」に税率を乗じて計算されます。所得は性質により給与や事業な... -

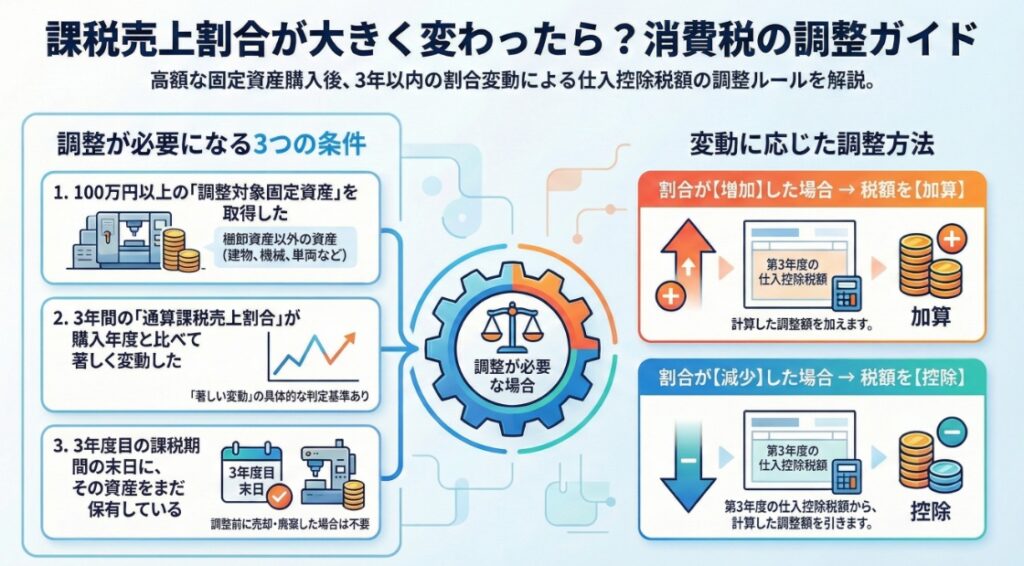

【国税庁タックスアンサー|消費税】No.6421 課税売上割合が著しく変動したときの調整

国税庁タックスアンサーの「No.6421 課税売上割合が著しく変動したときの調整」について解説します。 解説動画 https://youtu.be/wYEUwMViOns 概要 消費税の「課税売上割合が著しく変動したときの調整」とは、100万円以上の固定資産(調整対象固定資産)を... -

【国税庁タックスアンサー|消費税】No.6417 課税売上割合に準ずる割合

国税庁タックスアンサーの「No.6417 課税売上割合に準ずる割合」について解説します。 解説動画 https://youtu.be/Y5oKppj6xVE 詳細 消費税の仕入控除税額を個別対応方式で計算する際、原則として「課税売上割合」を用いますが、これが事業の実態を反映し... -

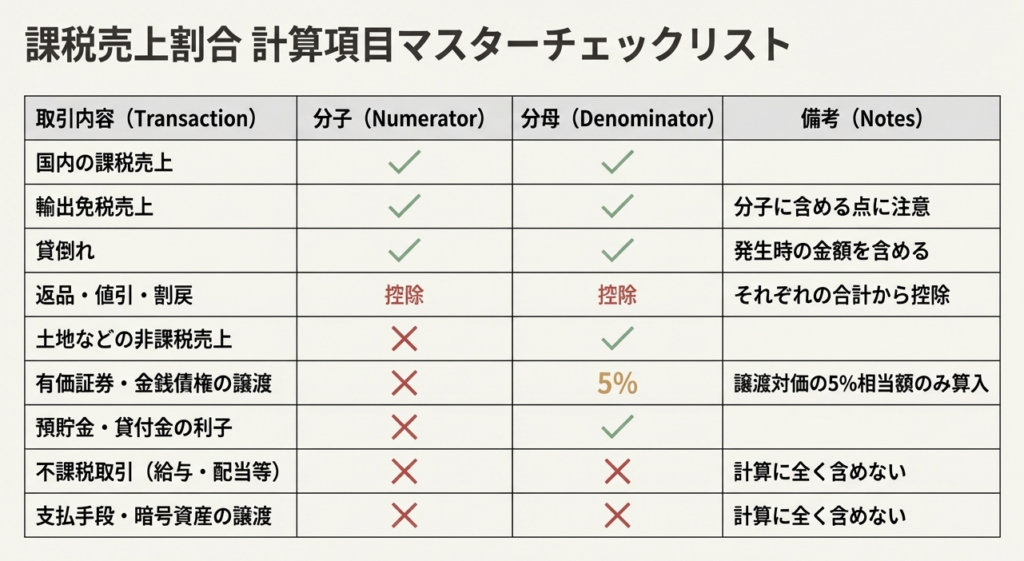

【国税庁タックスアンサー|消費税】No.6405 課税売上割合の計算方法

国税庁タックスアンサーの「No.6405 課税売上割合の計算方法」について解説します。 解説動画 https://youtu.be/8-pwWXG6tWg 概要 消費税の課税売上割合は、分子を「課税売上高」、分母を「総売上高」として算出します。分母は国内での課税・免税・非課税... -

【国税庁タックスアンサー|消費税】No.6401 仕入控除税額の計算方法

国税庁タックスアンサーの「No.6401 仕入控除税額の計算方法」について解説します。 解説動画 https://youtu.be/2INFCe-UcCk 詳細 消費税の仕入控除税額の計算は、課税期間の課税売上高が5億円以下かつ課税売上割合が95%以上かどうかで決まります。この条... -

【国税庁タックスアンサー|消費税】No.6391 課税仕入れに係る消費税額の計算

国税庁タックスアンサーの「No.6391 課税仕入れに係る消費税額の計算」について解説します。 解説動画 https://youtu.be/K1ExW_0lz_8 詳細 適格請求書等保存方式(インボイス制度)における「課税仕入れに係る消費税額」の計算には、「積上げ計算」と「割... -

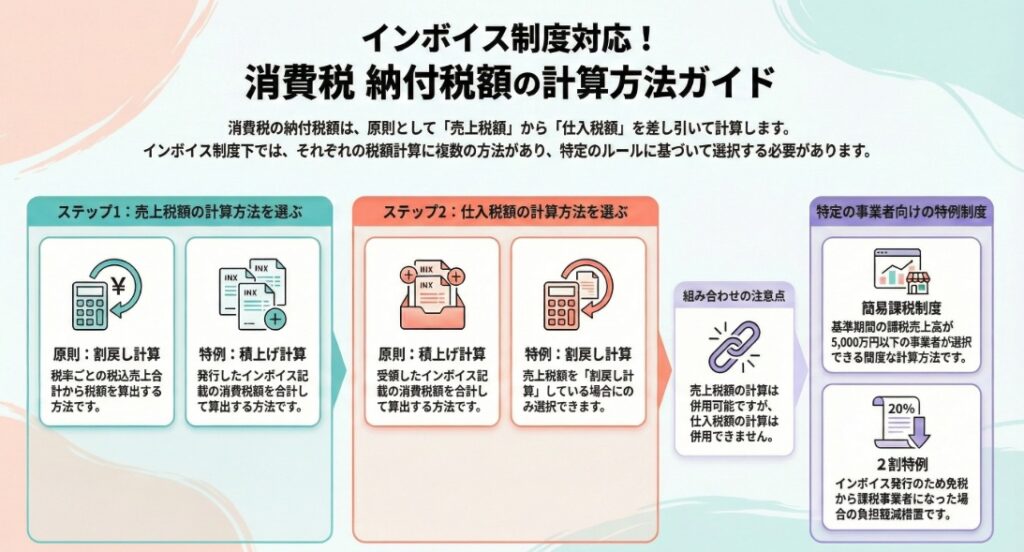

【国税庁タックスアンサー|消費税】No.6383 課税標準額に対する消費税額の計算

国税庁タックスアンサーの「No.6383 課税標準額に対する消費税額の計算」について解説します。 解説動画 https://youtu.be/wfmTeWyuPd4 詳細 適格請求書等保存方式(インボイス制度)における売上税額の計算には、「割戻し計算」と「積上げ計算」の2つの方... -

【国税庁タックスアンサー|消費税】No.6375 税抜経理方式または税込経理方式による経理処理

国税庁タックスアンサーの「No.6375 税抜経理方式または税込経理方式による経理処理」について解説します。 解説動画 https://youtu.be/JZT02U9d-DI 概要 消費税の経理処理には、所得金額の計算において税抜経理方式と税込経理方式のどちらかを選択できる... -

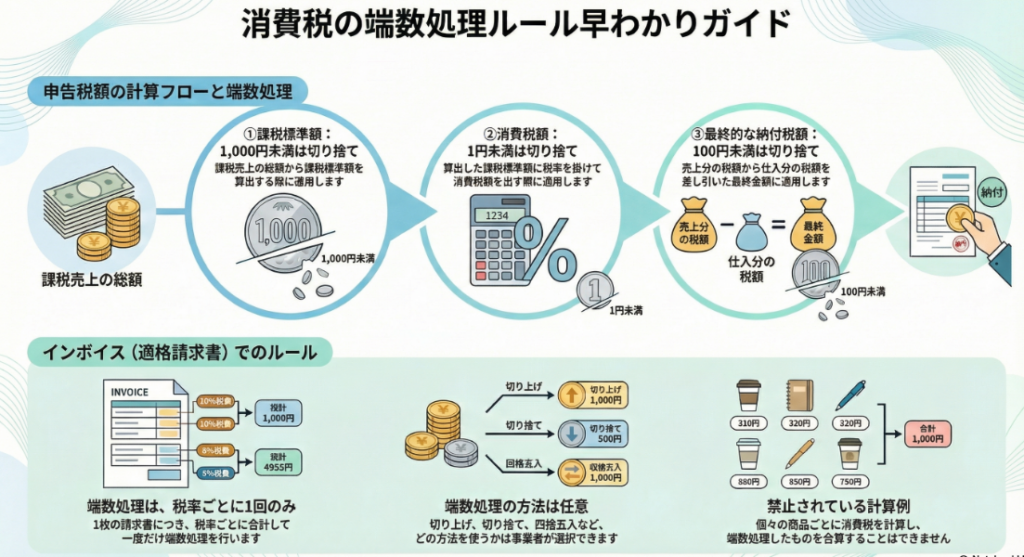

【国税庁タックスアンサー|消費税】No.6371 端数計算

国税庁タックスアンサーの「No.6371 端数計算」について解説します。 解説動画 https://youtu.be/oG_zDRmwwJ0 概要 消費税の端数計算は、計算の段階ごとにルールが異なります。 1. 課税標準額:その期間の課税標準額は、1,000円未満を切り捨てます。 2. 売... -

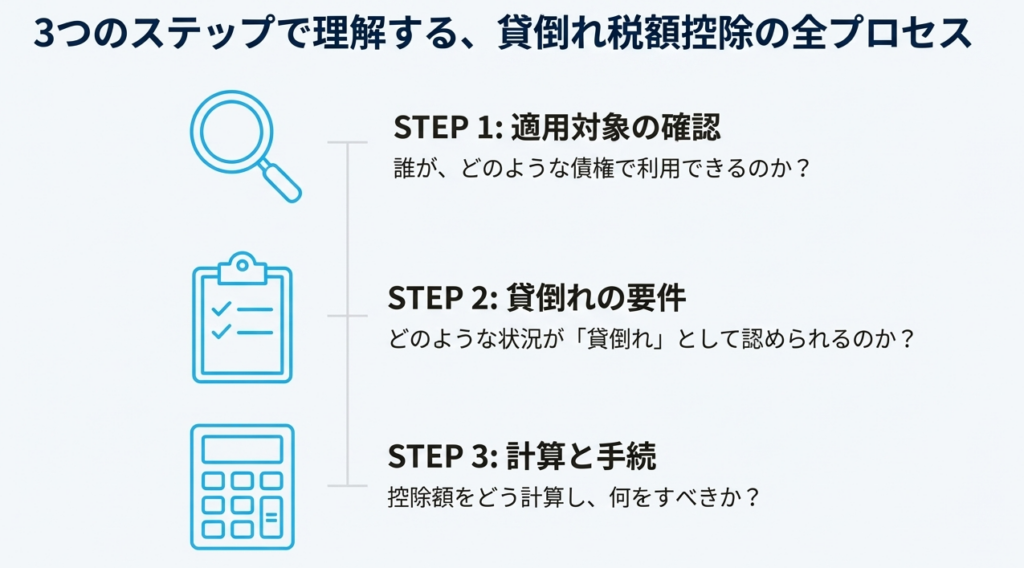

【国税庁タックスアンサー|消費税】No.6367 貸倒れに係る税額の調整

国税庁タックスアンサーの「No.6367 貸倒れに係る税額の調整」について解説します。 解説動画 https://youtu.be/tGXfHOeVhqk 概要 消費税の「貸倒れに係る税額の調整」とは、売掛金などが回収不能になった際、その金額に含まれる消費税額を売上げに係る税... -

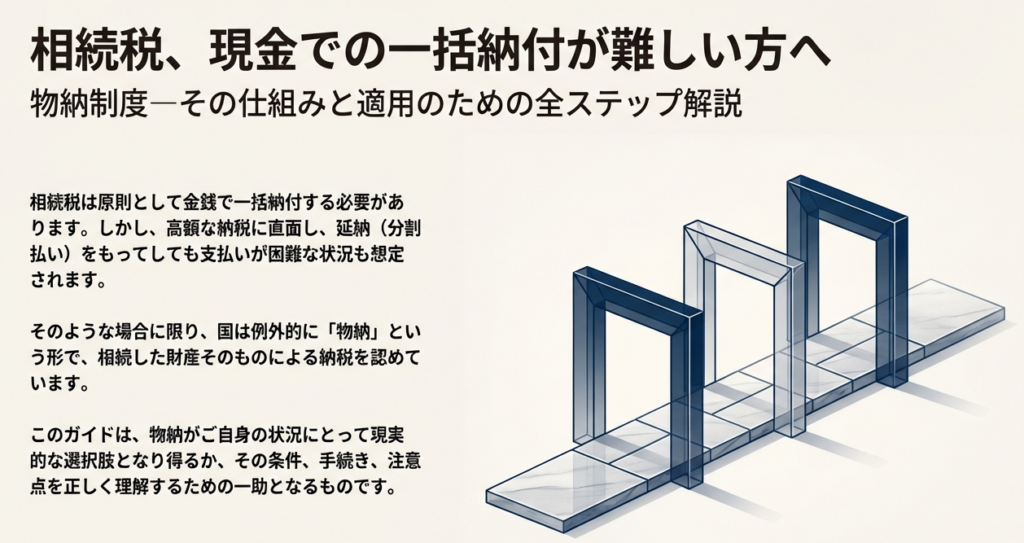

【国税庁タックスアンサー|相続税】No.4214 相続税の物納

国税庁タックスアンサーの「No.4214 相続税の物納」について解説します。 解説動画 https://youtu.be/yvs_jRta5D8 概要 相続税は金銭納付が原則ですが、延納によっても金銭での納付が困難な事由がある場合に限り、その納付困難な金額を限度として、相続財... -

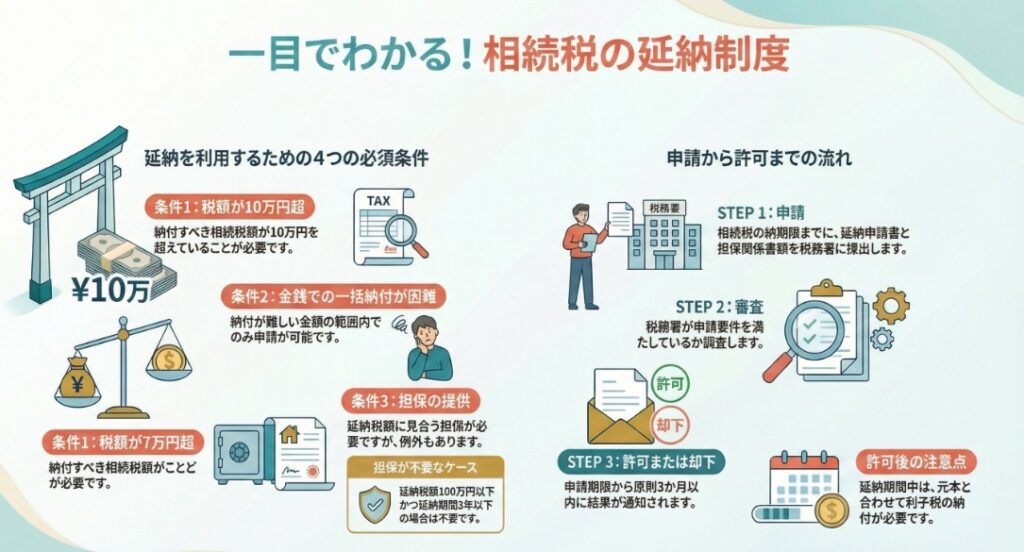

【国税庁タックスアンサー|相続税】No.4211 相続税の延納

国税庁タックスアンサーの「No.4211 相続税の延納」について解説します。 解説動画 https://youtu.be/rb77xV2kjpI 概要 相続税は金銭一括納付が原則ですが、税額が10万円を超え、一括払いが困難な場合には「延納」という年払いの制度が利用できます。延納... -

【国税庁タックスアンサー|相続税】No.4208 相続財産が分割されていないときの申告

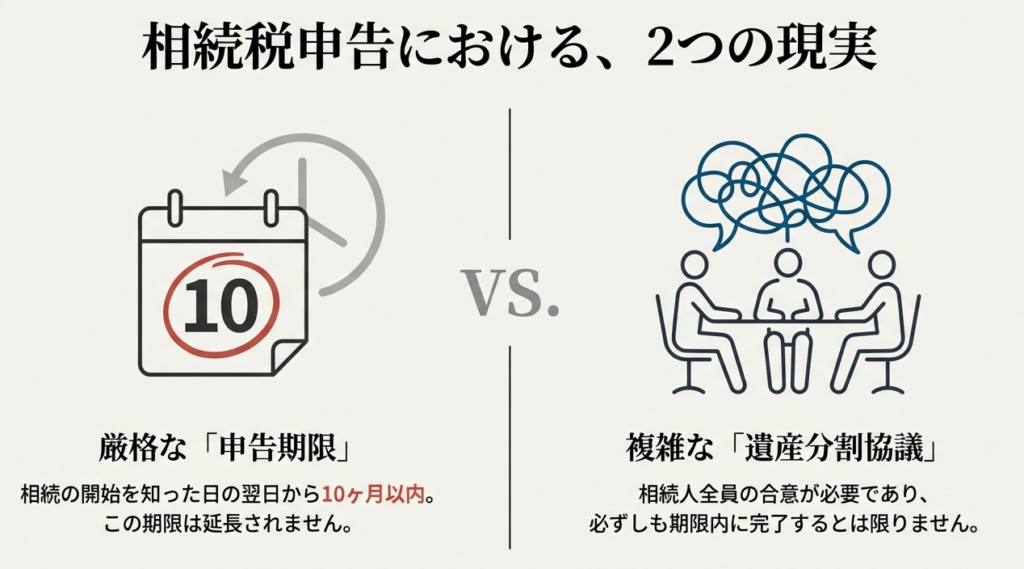

国税庁タックスアンサーの「No.4208 相続財産が分割されていないときの申告」について解説します。 解説動画 https://youtu.be/ZhRIVAwfh2c 概要 相続税の申告・納税は、被相続人の死亡を知った日の翌日から10か月以内に、被相続人の住所地を所轄する税務... -

【国税庁タックスアンサー|相続税】No.4205 相続税の申告と納税

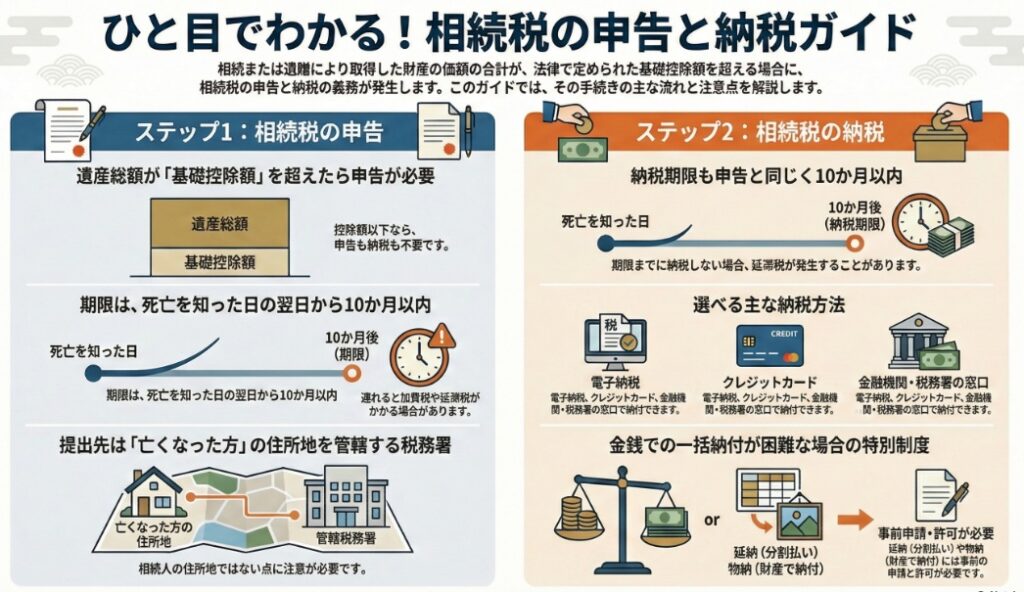

国税庁タックスアンサーの「No.4205 相続税の申告と納税」について解説します。 解説動画 https://youtu.be/1Np9Q1fjum0 概要 相続税は、取得した正味の財産額が基礎控除額を超える場合に申告と納税が必要です。期限は、被相続人の死亡を知った日の翌日か... -

【国税庁タックスアンサー|相続税】No.4202 相続税の申告のために必要な準備

国税庁タックスアンサーの「No.4202 相続税の申告のために必要な準備」について解説します。 解説動画 https://youtu.be/wuxwQXoCP5Q 概要 相続税の申告には、まず戸籍謄本による相続人の特定と遺言書の有無の確認が必要です。遺言がない場合は、相続人全... -

【国税庁タックスアンサー|法定調書】No.7457 財産債務調書の提出義務

国税庁タックスアンサーの「No.7457 財産債務調書の提出義務」について解説します。 解説動画 https://youtu.be/CgkSDFlHm6Y 概要 財産債務調書は、保有する財産や債務の状況を翌年6月30日までに税務署へ報告する書類です。提出義務があるのは、所得2,000... -

【国税庁タックスアンサー|法定調書】No.7456 国外財産調書の提出義務

国税庁タックスアンサーの「No.7456 国外財産調書の提出義務」について解説します。 解説動画 https://youtu.be/bWX12V8ctYA 概要 国外財産調書は、居住者(非永住者を除く)が12月31日時点で合計5,000万円を超える国外財産を保有する場合に提出する書類で... -

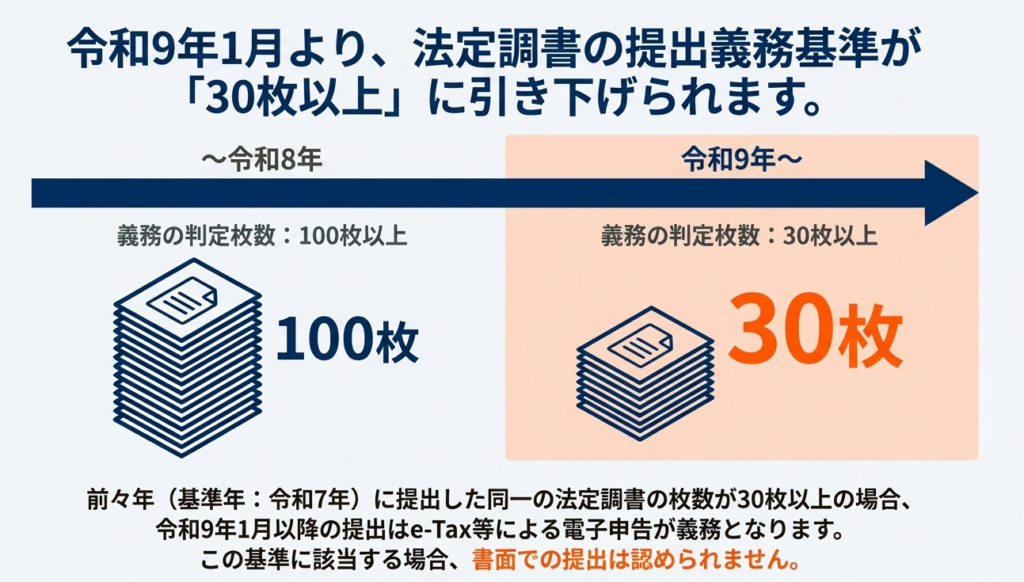

【国税庁タックスアンサー|法定調書】No.7455 法定調書の提出枚数が100枚以上の場合のe-Tax、光ディスク等又はクラウド等による提出義務

国税庁タックスアンサーの「No.7455 法定調書の提出枚数が100枚以上の場合のe-Tax、光ディスク等又はクラウド等による提出義務」について解説します。 解説動画 https://youtu.be/PnCqoV1SxXg 概要 法定調書の提出において、前々年の提出枚数が100枚以上で... -

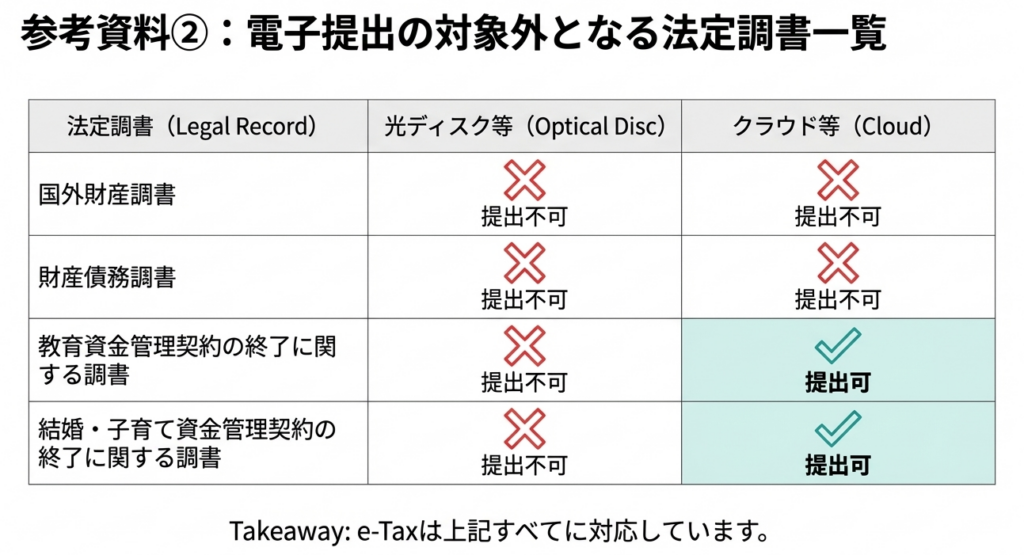

【国税庁タックスアンサー|法定調書】No.7453 e-Tax、光ディスク等又はクラウド等により提出できる法定調書の種類

国税庁タックスアンサーの「No.7453 e-Tax、光ディスク等又はクラウド等により提出できる法定調書の種類」について解説します。 解説動画 https://youtu.be/BRag7BXLOyE 概要 法定調書は、書面以外にe-Tax(インターネット)、光ディスク等、または認定を... -

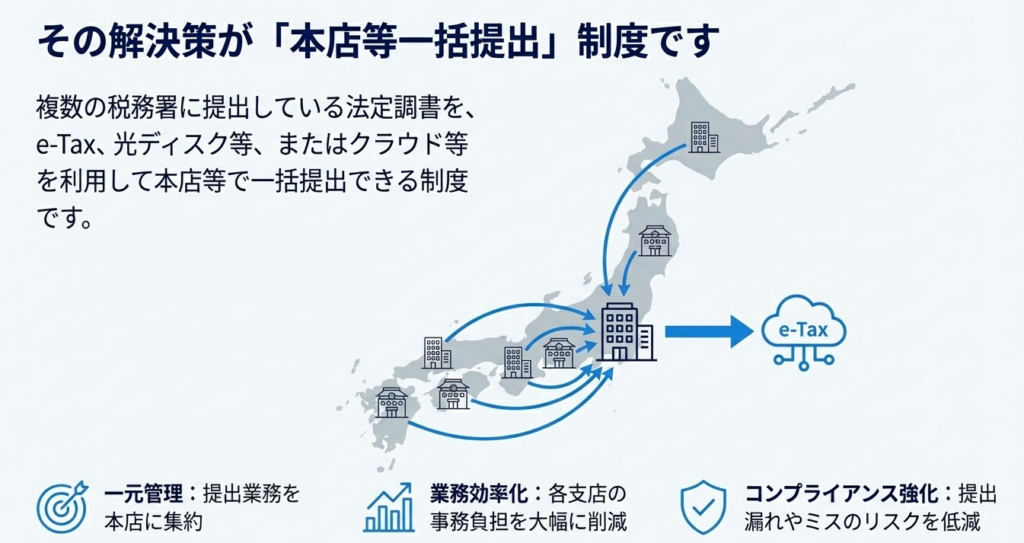

【国税庁タックスアンサー|法定調書】No.7452 法定調書を本店等で一括して提出する場合の手続

国税庁タックスアンサーの「No.7452 法定調書を本店等で一括して提出する場合の手続」について解説します。 解説動画 https://youtu.be/5UicWGl5iDE 概要 法定調書の本店等一括提出とは、多数の支店や工場を持つ企業が、各拠点の法定調書を本店等でまとめ... -

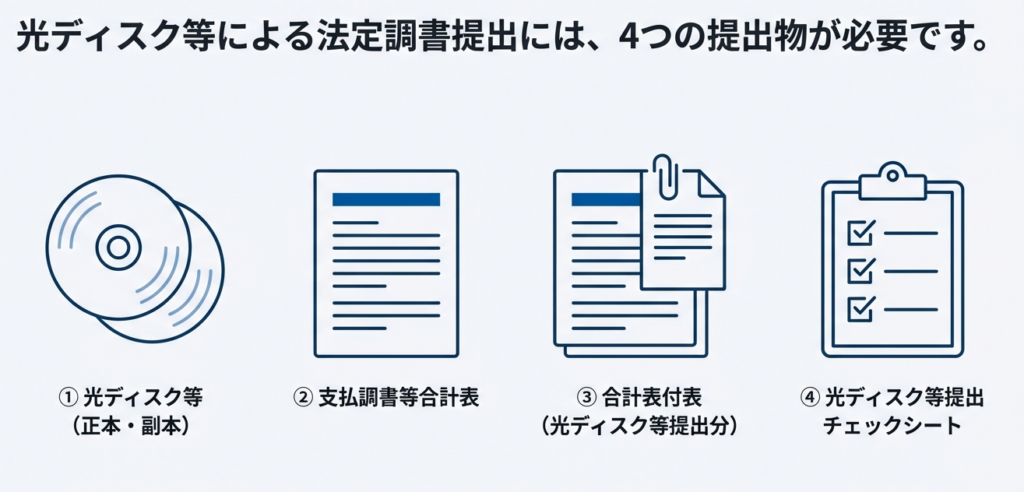

【国税庁タックスアンサー|法定調書】No.7451 法定調書を光ディスク等により提出する場合の手続

国税庁タックスアンサーの「No.7451 法定調書を光ディスク等により提出する場合の手続」について解説します。 解説動画 https://youtu.be/hOfWgQe_zYo 概要 法定調書は規定の様式のほか、CDやDVDなどの光ディスク等で提出することが可能です。提出の際は、... -

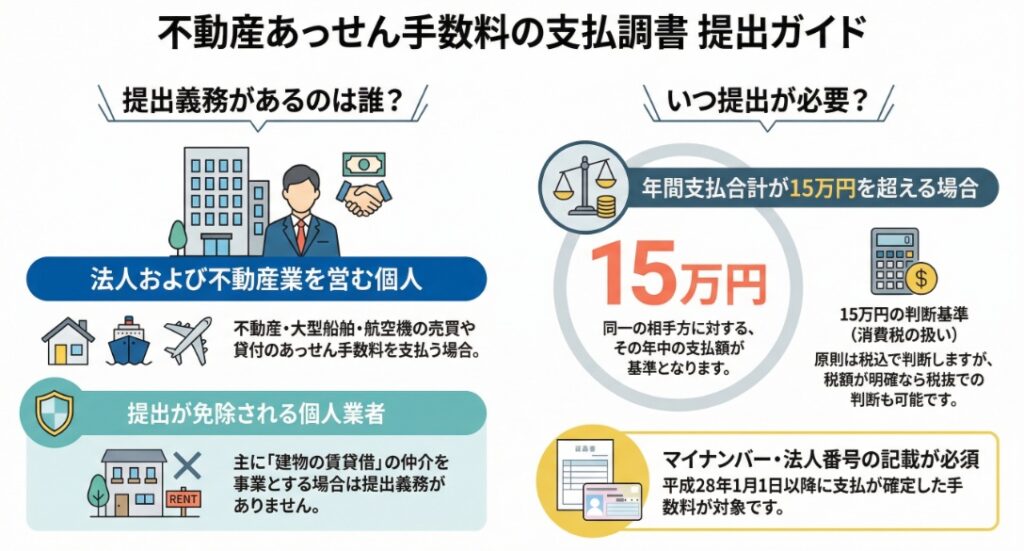

【国税庁タックスアンサー|法定調書】No.7443「不動産等の売買又は貸付けのあっせん手数料の支払調書」の提出範囲等

国税庁タックスアンサーの「No.7443「不動産等の売買又は貸付けのあっせん手数料の支払調書」の提出範囲等」の提出範囲等」について解説します。 解説動画 https://youtu.be/f_eUVZy3Eao 概要 不動産等の売買又は貸付けのあっせん手数料の支払調書は、不動... -

【国税庁タックスアンサー|法定調書】No.7442「不動産等の譲受けの対価の支払調書」の提出範囲等

国税庁タックスアンサーの「No.7442「不動産等の譲受けの対価の支払調書」の提出範囲等」について解説します。 解説動画 https://youtu.be/jwd-Ox_S_cY 概要 不動産等の譲受けの対価の支払調書は、不動産や不動産上の権利、20トン以上の船舶、航空機を譲り... -

【国税庁タックスアンサー|法定調書】No.7441「不動産の使用料等の支払調書」の提出範囲等

国税庁タックスアンサーの「No.7441「不動産の使用料等の支払調書」の提出範囲等」について解説します。 解説動画 https://youtu.be/3LIu6ZEanZ0 概要 不動産の使用料等の支払調書は、法人や不動産業者である個人が、不動産や船舶等の借受け対価を支払った... -

【国税庁タックスアンサー|法定調書】No.7431「報酬、料金、契約金及び賞金の支払調書」の提出範囲と提出枚数等

国税庁タックスアンサーの「No.7431「報酬、料金、契約金及び賞金の支払調書」の提出範囲と提出枚数等」について解説します。 解説動画 https://youtu.be/kAQBTeWeVNc 概要 報酬、料金、契約金及び賞金の支払調書は、所得税法等に基づき、特定の報酬等の支... -

【国税庁タックスアンサー|法定調書】No.7421「退職所得の源泉徴収票」の提出範囲と提出枚数等

国税庁タックスアンサーの「No.7421「退職所得の源泉徴収票」の提出範囲と提出枚数等」について解説します。 解説動画 https://youtu.be/FjkmzfFZExI 概要 退職所得の源泉徴収票は、退職手当の支払者が作成する書類で、市区町村への「特別徴収票」も兼ねて... -

【国税庁タックスアンサー|法定調書】No.7411「給与所得の源泉徴収票」の提出範囲と提出枚数等

国税庁タックスアンサーの「No.7411「給与所得の源泉徴収票」の提出範囲と提出枚数等」について解説します。 解説動画 https://youtu.be/i49qGpYyLlM 概要 給与所得の源泉徴収票は、給与の支払者が全受給者に対し作成・交付する書類です。税務署への提出が... -

【国税庁タックスアンサー|法定調書】No.7401 法定調書の種類

国税庁タックスアンサーの「No.7401 法定調書の種類」について解説します。 解説動画 https://youtu.be/86YsDMRiyCQ 概要 法定調書とは、所得税法、相続税法、租税特別措置法、および国外送金等調書法に基づき、税務署への提出が義務付けられている資料を... -

【国税庁タックスアンサー|法定調書】No.7400 法定調書の提出義務者

国税庁タックスアンサーの「No.7400 法定調書の提出義務者」について解説します。 解説動画 https://youtu.be/TyxP8j3Am1M 概要 法定調書とは、所得税法等の規定により税務署への提出が義務付けられた資料です。主な提出義務者は、給与や賞与の支払者、法... -

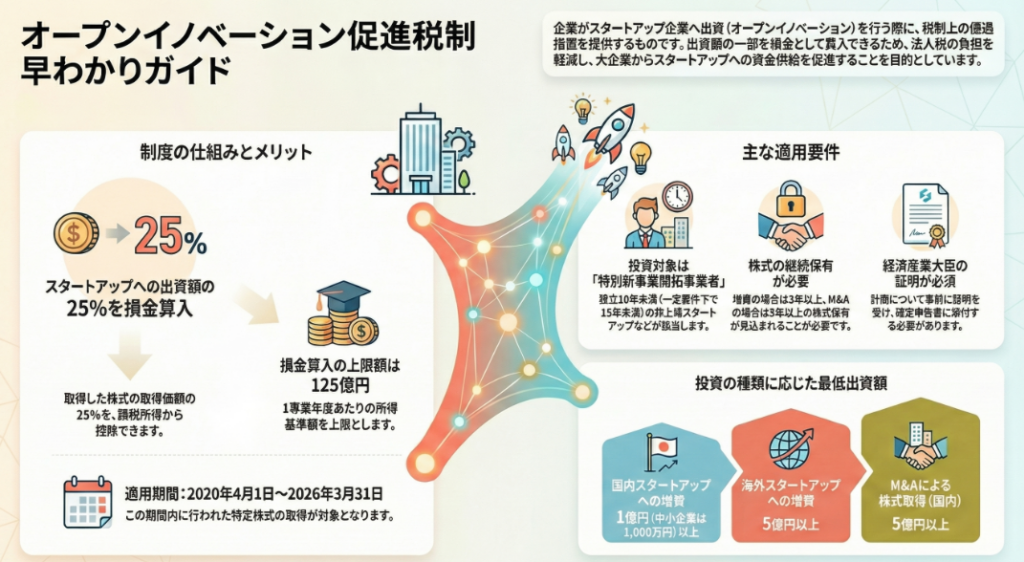

【国税庁タックスアンサー|法人税】No.5575 オープンイノベーションを促進するための税制

国税庁タックスアンサーの「No.5575 オープンイノベーションを促進するための税制」について解説します。 解説動画 https://youtu.be/GoFVcDO2Mjo 概要 オープンイノベーション促進税制は、青色申告法人が一定のスタートアップ企業(特別新事業開拓事業者... -

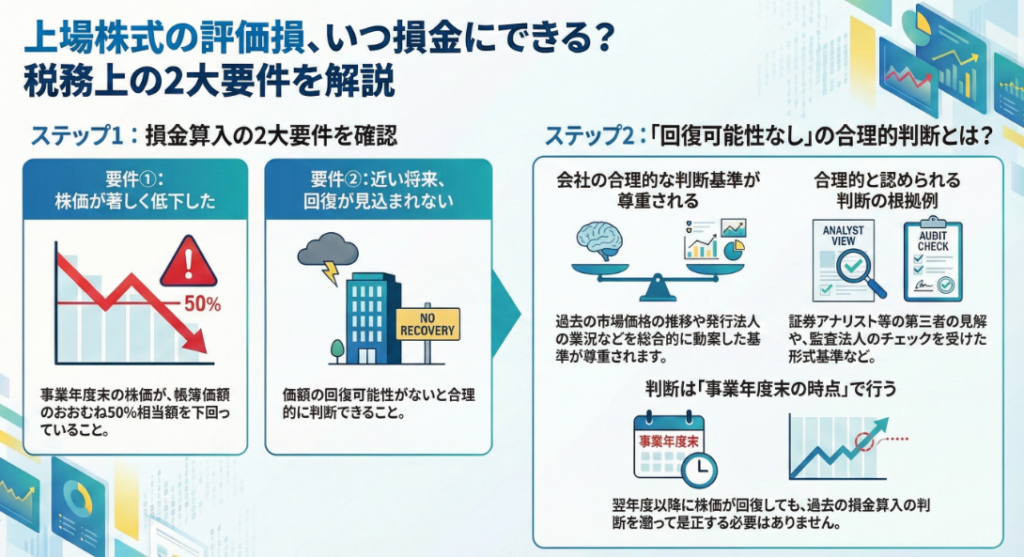

【国税庁|法人税】上場有価証券の評価損に関するQ&A(平成21年4月)

平成21年4月に国税庁から公表された「上場有価証券の評価損に関するQ&A」について解説します。 解説動画 https://youtu.be/AqJLRx9Owik 概要 法人が所有する上場有価証券の評価損は、期末の時価が帳簿価額の50%相当額を下回り、かつ近い将来の回復が見... -

【国税庁タックスアンサー|法人税】No.5574 有価証券の評価損が認められる場合

国税庁タックスアンサーの「No.5574 有価証券の評価損が認められる場合」について解説します。 解説動画 https://youtu.be/hdtiwu_Spm0 概要 法人が所有する有価証券の評価損は、原則として帳簿価額と時価の差額などを限度に損金計上が認められます。具体... -

【国税庁タックスアンサー|相続税】No.4177 医療法人の持分についての相続税の税額控除の特例

国税庁タックスアンサーの「No.4177 医療法人の持分についての相続税の税額控除の特例」について解説します。 解説動画 https://youtu.be/WGkXAYOfsN8 概要 相続税の「医療法人の持分についての税額控除」とは、医療法人の持分を相続した人が、その持分を... -

【国税庁タックスアンサー|相続税】No.4176 遺言書の内容と異なる遺産分割をした場合の相続税と贈与税

国税庁タックスアンサーの「No.4176 遺言書の内容と異なる遺産分割をした場合の相続税と贈与税」について解説します。 解説動画 https://youtu.be/BYeYZbdttdw 概要 遺言書で特定の相続人に全財産を与える旨の指定があっても、相続人全員の合意があれば、... -

【国税庁タックスアンサー|相続税】No.4173 代償分割が行われた場合の相続税の課税価格の計算

国税庁タックスアンサーの「No.4173 代償分割が行われた場合の相続税の課税価格の計算」について解説します。 解説動画 https://youtu.be/o0N6X6tJCDs 概要 相続税の「代償分割」とは、特定の相続人が遺産を現物で取得する代わりに、他の相続人に対して債... -

【国税庁タックスアンサー|相続税】No.4170 相続人の中に養子がいるとき

国税庁タックスアンサーの「No.4170 相続人の中に養子がいるとき」について解説します。 解説動画 https://youtu.be/HwbhDKifBwE 概要 相続税の計算では、法定相続人の数が基礎控除額や生命保険金・死亡退職金の非課税限度額、税額の総額算出に大きく影響... -

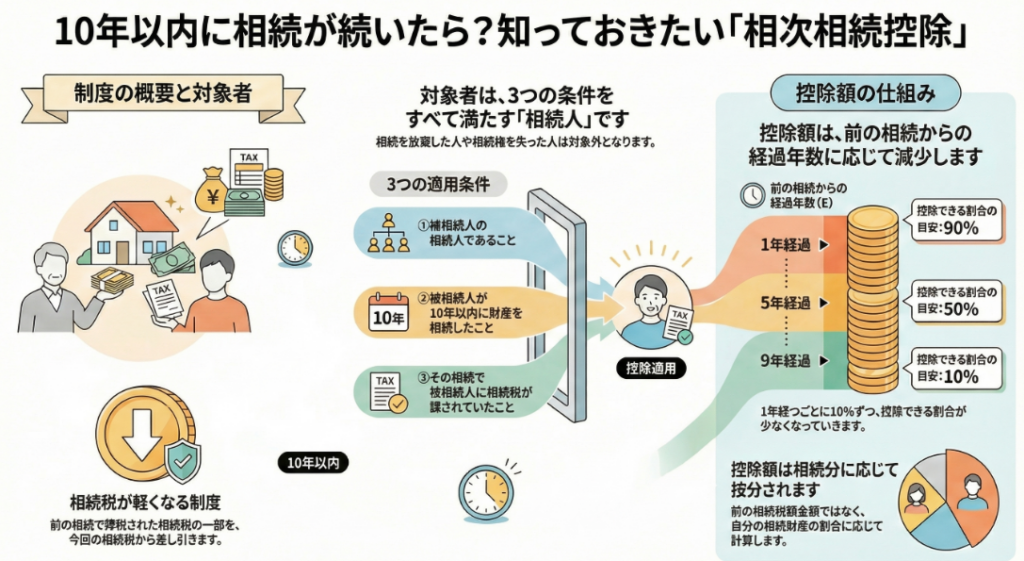

【国税庁タックスアンサー|相続税】No.4168 相次相続控除

国税庁タックスアンサーの「No.4168 相次相続控除」について解説します。 解説動画 https://youtu.be/j9aP_kBZ05g 概要 相続税の「相次相続控除」とは、今回の被相続人が亡くなる前10年以内に相続等で財産を取得し、相続税が課されていた場合に、その被相... -

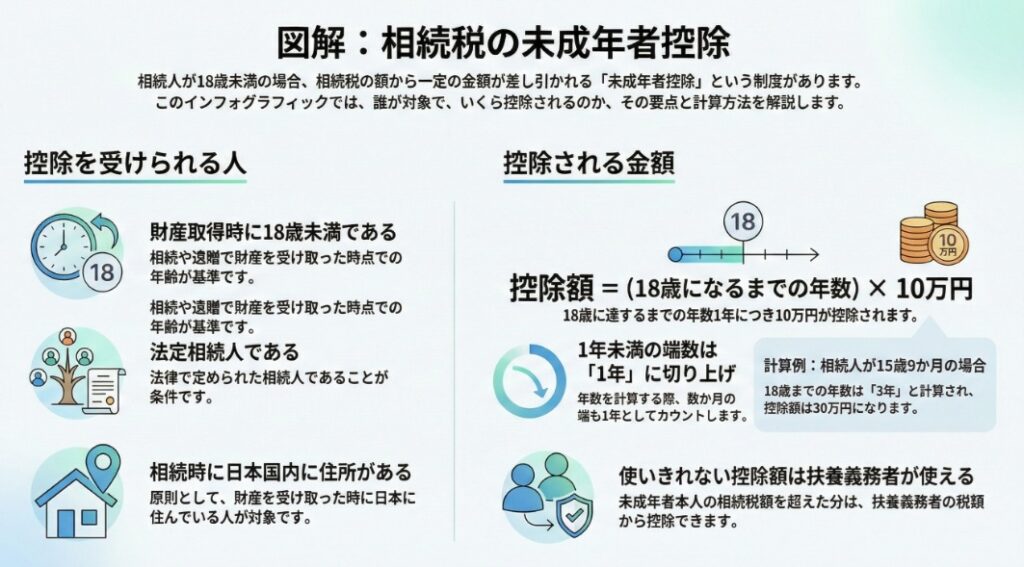

【国税庁タックスアンサー|相続税】No.4164 未成年者の税額控除

国税庁タックスアンサーの「No.4164 未成年者の税額控除」について解説します。 解説動画 https://youtu.be/RX8NoKOcU44 概要 相続税の「未成年者控除」とは、財産を取得した相続人が未成年者の場合に、その人の相続税額から一定の金額を差し引く制度です... -

【国税庁タックスアンサー|相続税】No.4161 贈与財産の加算と税額控除(暦年課税)

国税庁タックスアンサーの「No.4161 贈与財産の加算と税額控除(暦年課税)」について解説します。 解説動画 https://youtu.be/GSQMOmnrXnU 概要 相続、遺贈等で財産を取得した人が、被相続人から亡くなる前の一定期間内に暦年課税の贈与を受けていた場合... -

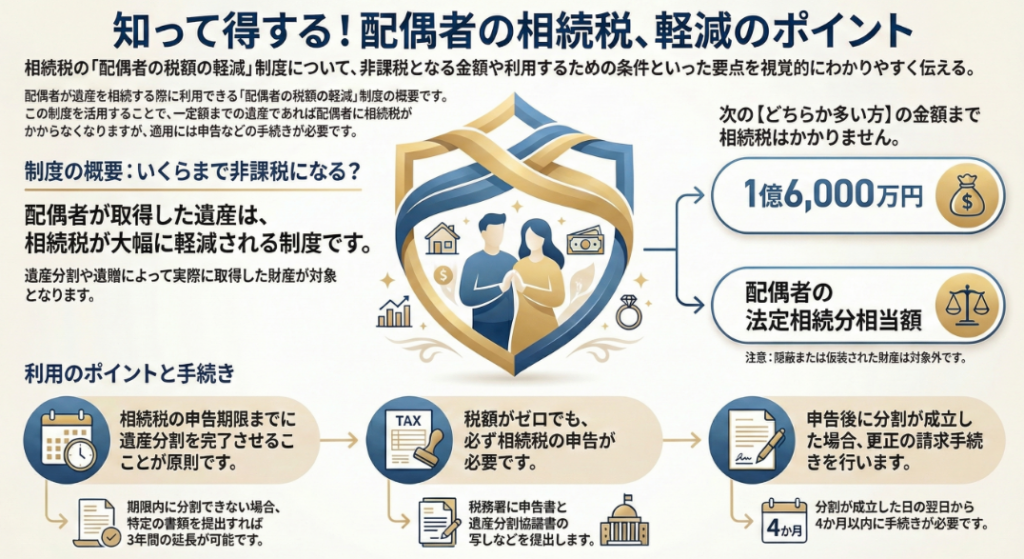

【国税庁タックスアンサー|相続税】No.4158 配偶者の税額の軽減

国税庁タックスアンサーの「No.4158 配偶者の税額の軽減」について解説します。 解説動画 https://youtu.be/huGY8IRipKo 概要 相続税の「配偶者の税額の軽減」とは、配偶者が実際に取得した正味の遺産額が、1億6千万円または法定相続分相当額のいずれか多... -

【国税庁タックスアンサー|相続税】No.4157 相続税額の2割加算

国税庁タックスアンサーの「No.4157 相続税額の2割加算」について解説します。 解説動画 概要 相続税の2割加算とは、財産を取得した人が被相続人の配偶者や一親等の血族(父母・子)以外である場合に、その人の相続税額に2割相当額が加算される制度です。 ... -

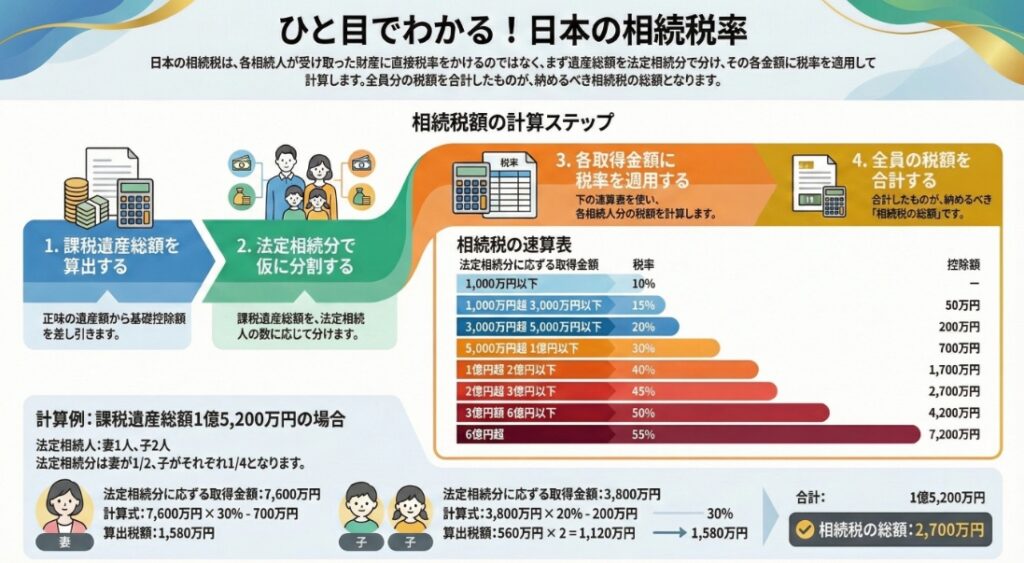

【国税庁タックスアンサー|相続税】No.4155 相続税の税率

国税庁タックスアンサーの「No.4155 相続税の税率」について解説します。 解説動画 https://youtu.be/o1pxkaxrs6M 概要 相続税額は、各人が取得した財産に直接税率を乗じるのではなく、まず「相続税の総額」を算出します。 具体的には、正味の遺産額(相続... -

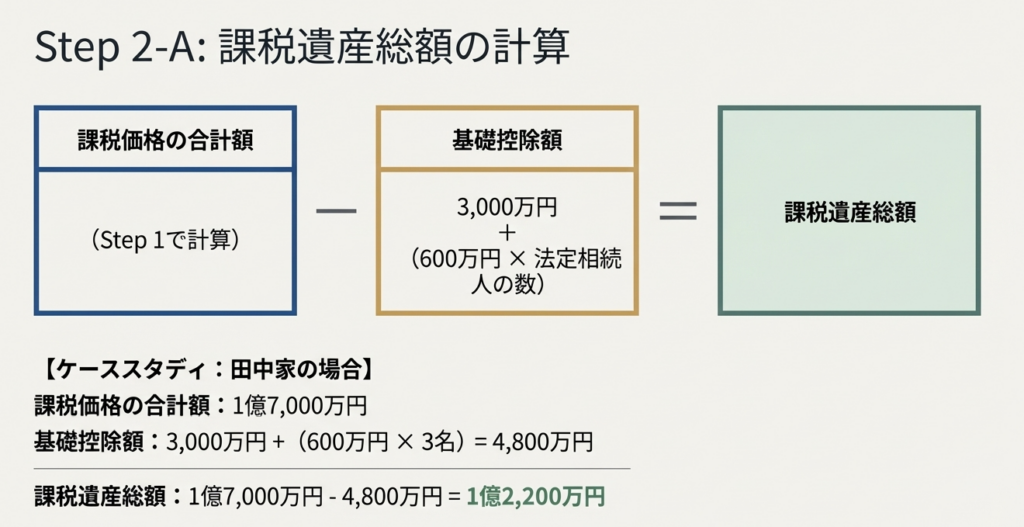

【国税庁タックスアンサー|相続税】No.4152 相続税の計算

国税庁タックスアンサーの「No.4152 相続税の計算」について解説します。 解説動画 https://youtu.be/nmQ1GuWaHtQ 概要 相続税の計算は、まず各人が取得した財産に、相続時精算課税適用財産や一定期間内の贈与財産を加えて、各人の課税価格を算出します。 ... -

【国税庁タックスアンサー|法人税】No.5501 一括評価金銭債権に係る貸倒引当金の設定

国税庁タックスアンサーの「No.5501 一括評価金銭債権に係る貸倒引当金の設定」について解説します。 解説動画 https://youtu.be/su2qR-COz6w 概要 一括評価金銭債権に係る貸倒引当金は、期末の債権残高に対して一定の繰入限度額まで損金算入を認める制度... -

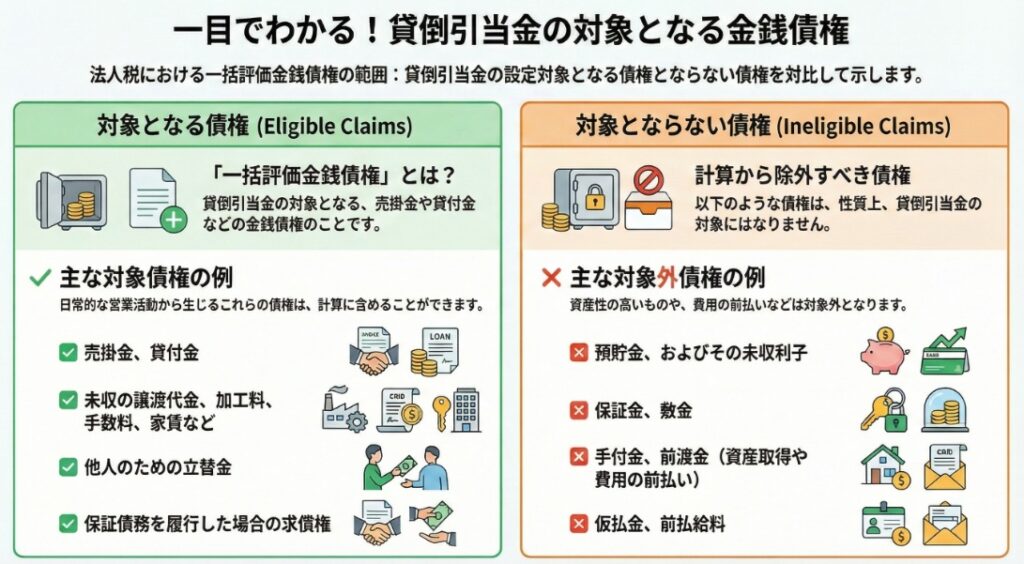

【国税庁タックスアンサー|法人税】No.5500 一括評価金銭債権に係る貸倒引当金の対象となる金銭債権の範囲

国税庁タックスアンサーの「No.5500 一括評価金銭債権に係る貸倒引当金の対象となる金銭債権の範囲」について解説します。 解説動画 https://youtu.be/-pDHYh8tUs8 概要 一括評価金銭債権とは、貸倒引当金の計上対象となる金銭債権のうち、個別評価を行う... -

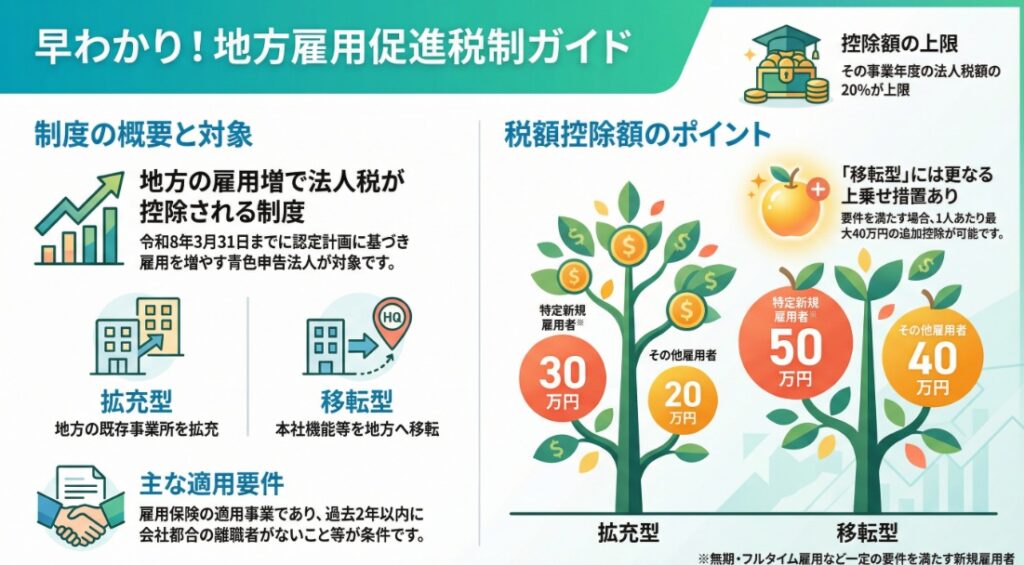

【国税庁タックスアンサー|法人税】No.5926 地方活力向上地域等において雇用者の数が増加した場合の法人税額の特別控除

国税庁タックスアンサーの「No.5926 地方活力向上地域等において雇用者の数が増加した場合の法人税額の特別控除」について解説します。 解説動画 https://youtu.be/dTEUAQFvWv4 概要 地方活力向上地域等における雇用促進税制は、認定計画に基づき地方で雇... -

【国税庁タックスアンサー|法人税】No.5925 カーボンニュートラルに向けた投資促進税制(生産工程効率化等設備を取得した場合等の特別償却又は税額控除)

国税庁タックスアンサーの「No.5925 カーボンニュートラルに向けた投資促進税制(生産工程効率化等設備を取得した場合等の特別償却又は税額控除)」について解説します。 解説動画 https://youtu.be/HLTi6d_GP0I 概要 カーボンニュートラルに向けた投資促... -

【国税庁タックスアンサー|法人税】No.5923 イノベーションボックス税制(特許権等の譲渡等による所得の課税の特例)

国税庁タックスアンサーの「No.5923 イノベーションボックス税制(特許権等の譲渡等による所得の課税の特例)」について解説します。 解説動画 https://youtu.be/YVKSvjLqUCU 概要 イノベーションボックス税制は、青色申告法人が自社で研究開発した特許権... -

【国税庁タックスアンサー|法人税】No.5922 戦略分野国内生産促進税制

国税庁タックスアンサーの「No.5922 戦略分野国内生産促進税制」について解説します。 解説動画 https://youtu.be/mjnlpP96mO8 概要 戦略分野国内生産促進税制は、半導体や電気自動車、鉄鋼、基礎化学品、燃料といった重要物資の国内生産を促す制度です。... -

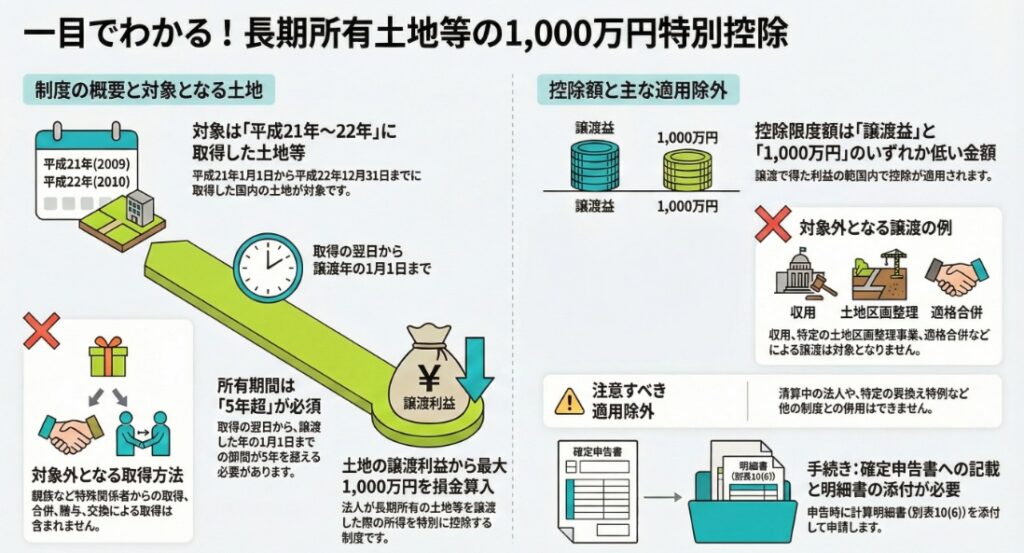

【国税庁タックスアンサー|法人税】No.5451 平成21年及び平成22年に取得した長期所有土地等の1,000万円特別控除

国税庁タックスアンサーの「No.5451 平成21年及び平成22年に取得した長期所有土地等の1,000万円特別控除」について解説します。 解説動画 https://youtu.be/WzAsr4azY1A 概要 法人が平成21年から平成22年の間に取得した国内の土地等を、5年を超えて所有し... -

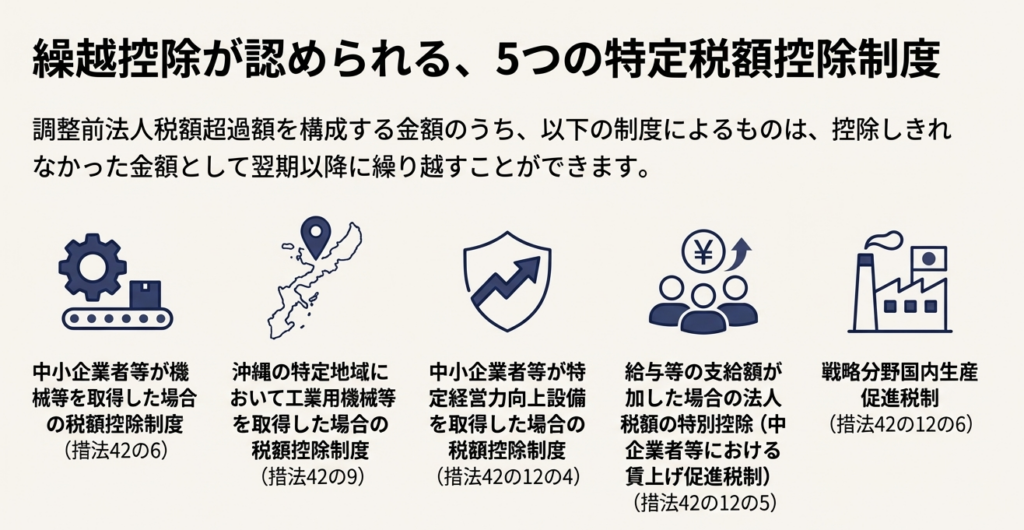

【国税庁タックスアンサー|法人税】No.5450 法人税の額から控除される特別控除額の特例

国税庁タックスアンサーの「No.5450 法人税の額から控除される特別控除額の特例」について解説します。 解説動画 https://youtu.be/ri4kZSmakQk 概要 法人が複数の特別税額控除を適用する場合、控除額の合計が「調整前法人税額」の90%を超えるときは、そ... -

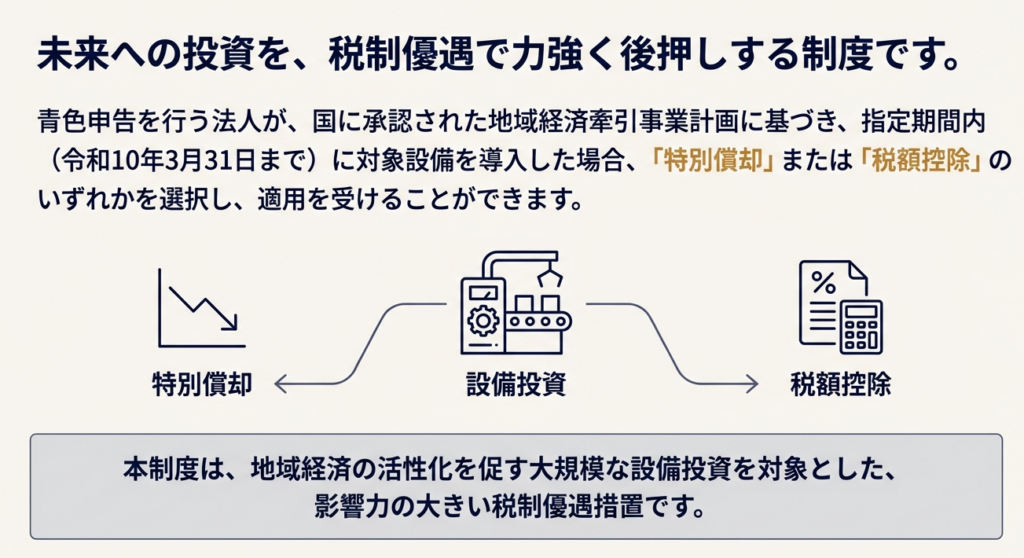

【国税庁タックスアンサー|法人税】No.5436 地域未来投資促進税制(地域経済牽引事業の促進区域内において特定事業用機械等を取得した場合の特別償却又は税額控除)

国税庁タックスアンサーの「No.5436 地域未来投資促進税制(地域経済牽引事業の促進区域内において特定事業用機械等を取得した場合の特別償却又は税額控除)」について解説します。 解説動画 https://youtu.be/GOevvE9cJgc 概要 地域未来投資促進税制は、... -

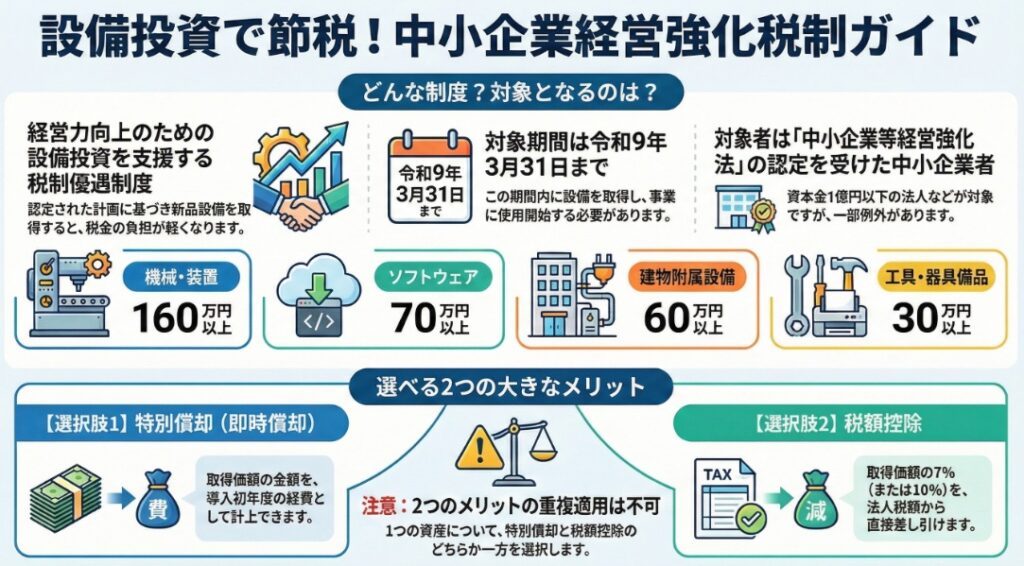

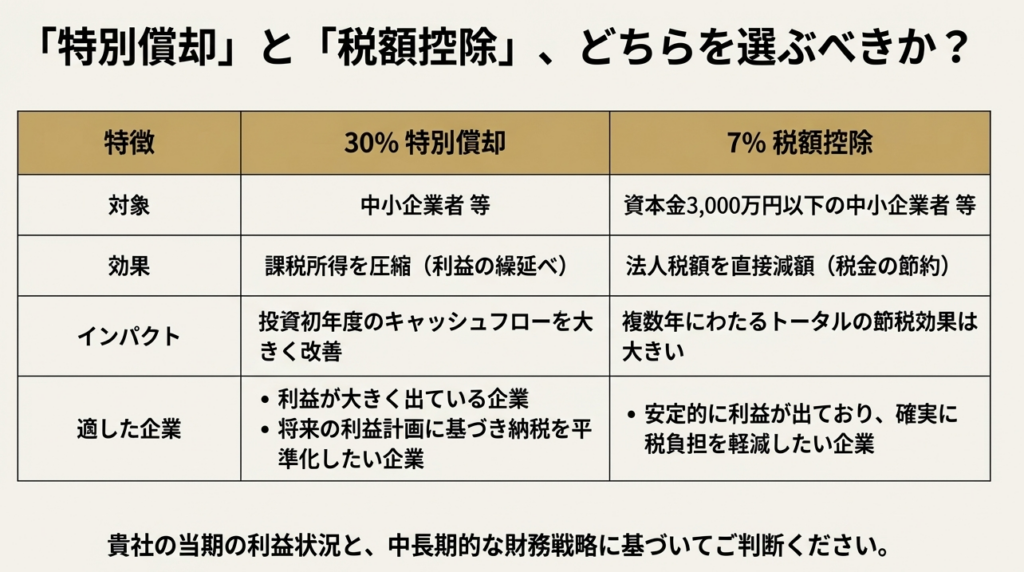

【国税庁タックスアンサー|法人税】No.5434 中小企業経営強化税制(中小企業者等が特定経営力向上設備等を取得した場合の特別償却又は税額控除)

国税庁タックスアンサーの「No.5434 中小企業経営強化税制(中小企業者等が特定経営力向上設備等を取得した場合の特別償却又は税額控除)」について解説します。 解説動画 https://youtu.be/3KBmu206pY4 概要 中小企業経営強化税制は、経営力向上計画の認... -

【国税庁タックスアンサー|法人税】No.5433 中小企業投資促進税制(中小企業者等が機械等を取得した場合の特別償却又は税額控除)

国税庁タックスアンサーの「No.5433 中小企業投資促進税制(中小企業者等が機械等を取得した場合の特別償却又は税額控除)」について解説します。 解説動画 https://youtu.be/wkIIv8y58l8 概要 中小企業投資促進税制は、青色申告を行う中小企業者等が令和9... -

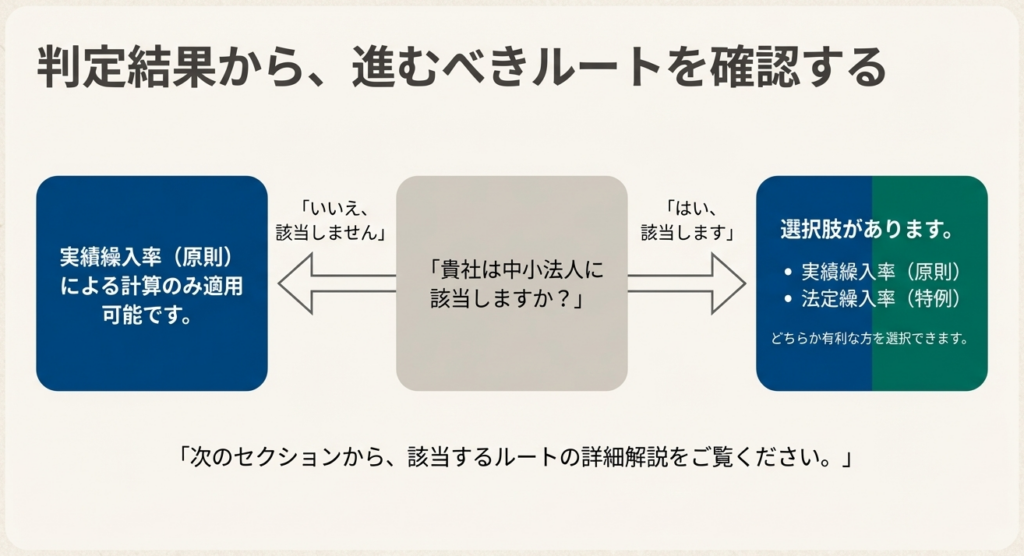

【国税庁タックスアンサー|法人税】No.5432 措置法上の中小法人及び中小企業者

国税庁タックスアンサーの「No.5432 措置法上の中小法人及び中小企業者」について解説します。 解説動画 https://youtu.be/Xwab84WFGNI 概要 令和7年4月1日以降、措置法上の中小法人や中小企業者は、主に資本金1億円以下の普通法人を指します。出資を持た... -

【法定調書】給与所得の源泉徴収票等の法定調書の作成と提出の手引

国税庁から公表されている「令和7年分 給与所得の源泉徴収票等の法定調書の作成と提出の手引」をもとに解説します。 解説動画 第1 法定調書の提出期限等について https://youtu.be/yHHozrvHqhI 第2 給与所得の源泉徴収票(給与支払報告書) https://youtu.... -

【地方税|償却資産】固定資産税(償却資産)Q&A

東京都が公表されている「固定資産税(償却資産)申告の手引き」「固定資産税(償却資産)Q&A」をもとに解説します。 解説動画 申告対象資産 https://youtu.be/XuDEY6uNqiQ 納税通知書 https://youtu.be/y2CUfHFFxMg 納税義務者 https://youtu.be/q0u9V... -

【国税庁タックスアンサー|相続税】No.4154 特定の美術品についての相続税の納税猶予及び免除

国税庁タックスアンサーの「No.4154 特定の美術品についての相続税の納税猶予及び免除」について解説します。 解説動画 https://youtu.be/ULynpSq-euc 概要 この制度は、重要文化財などの「特定美術品」を相続した際、その美術品を美術館に寄託し続けるこ... -

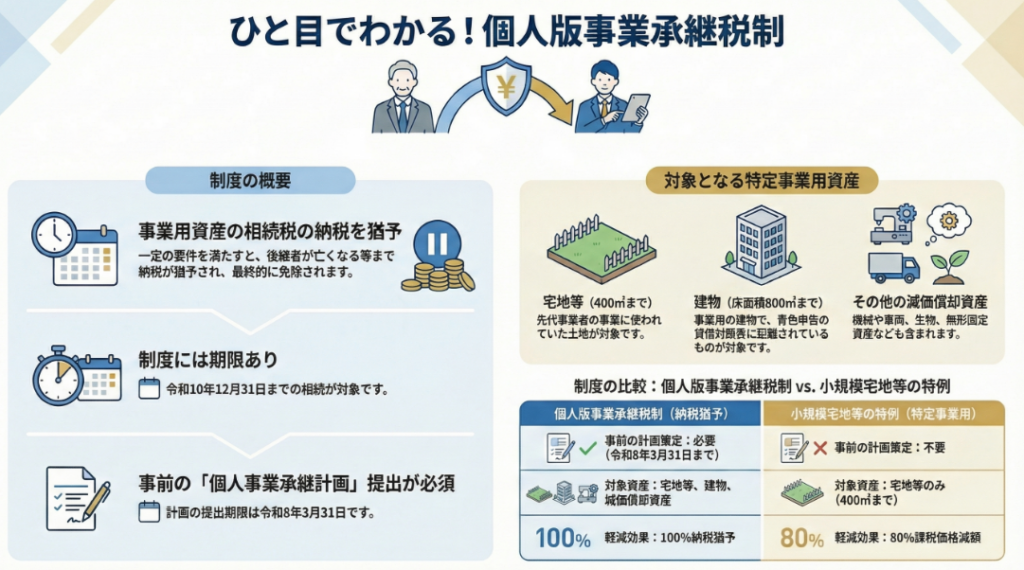

【国税庁タックスアンサー|相続税】No.4153 個人の事業用資産についての相続税の納税猶予及び免除(個人版事業承継税制)

国税庁タックスアンサーの「No.4153 個人の事業用資産についての相続税の納税猶予及び免除(個人版事業承継税制)」について解説します。 解説動画 https://youtu.be/2FNos2rqsYY 概要 「個人版事業承継税制」は、後継者が令和10年末までに、青色申告を行... -

【国税庁タックスアンサー|相続税】No.4150 医療法人の持分についての相続税の納税猶の特例

国税庁タックスアンサーの「No.4150 医療法人の持分についての相続税の納税猶予の特例」について解説します。 解説動画 https://youtu.be/JUNmPqtWVT4 概要 この特例は、相続人が医療法人の持分を承継した際、その法人が「認定医療法人」であれば、持分相... -

【国税庁|相続税】令和6年分相続税の申告事績の概要(令和7年12⽉公表)

令和7年12月に公表された「令和6年分相続税の申告事績の概要」について解説します。 解説動画 https://youtu.be/8ibEmE7bPzM 概要 令和6事務年度の相続税調査では、実地調査件数が9,512件(前年比111.2%)、追徴税額が824億円(同112.2%)といずれも増加... -

【国税庁タックスアンサー|消費税】No.6363 値引き、返品、割戻しなどが行われた場合の税額の調整(仕入れに係る対価の返還等)

国税庁タックスアンサーの「No.6363 値引き、返品、割戻しなどが行われた場合の税額の調整(仕入れに係る対価の返還等)」について解説します。 解説動画 https://youtu.be/WE6Fb0D2KEk 概要 仕入れ後に返品や値引き、割戻し(リベート)を受けた場合、事業... -

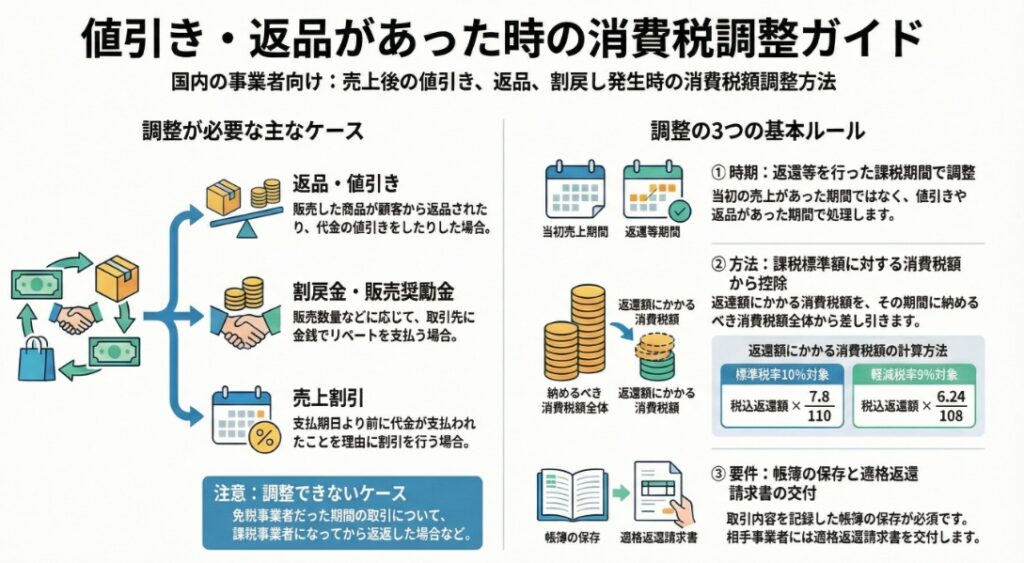

【国税庁タックスアンサー|消費税】No.6359 値引き、返品、割戻しなどを行った場合の税額の調整(売上げに係る対価の返還等)

国税庁タックスアンサーの「No.6359 値引き、返品、割戻しなどを行った場合の税額の調整(売上げに係る対価の返還等)」について解説します。 解説動画 https://youtu.be/ZrszMoqrW8k 概要 商品を販売した後に返品や値引き、割戻(リベート)などが発生した... -

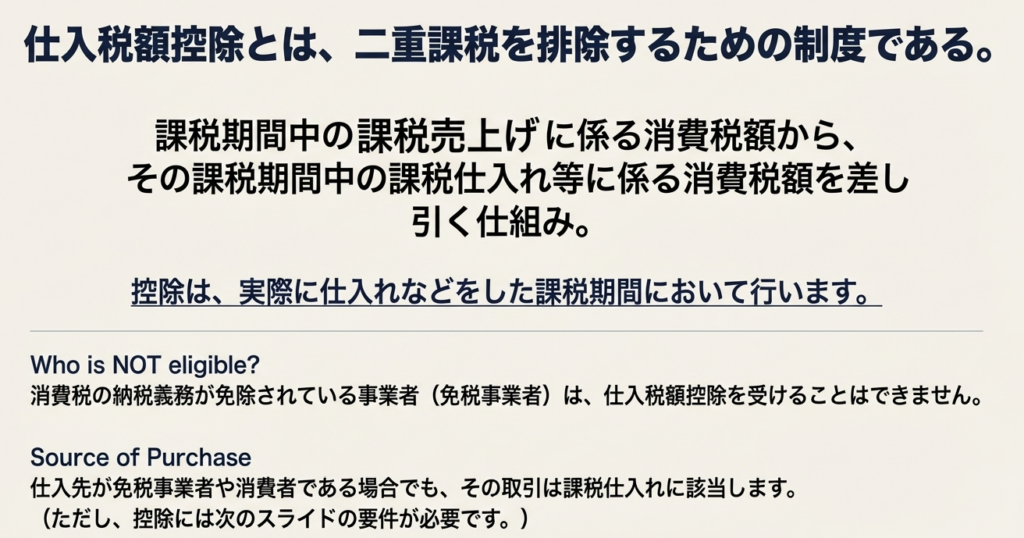

【国税庁タックスアンサー|消費税】No.6355 課税売上げと課税仕入れ

国税庁タックスアンサーの「No.6355 課税売上げと課税仕入れ」について解説します。 解説動画 https://youtu.be/IcBWTBCCVUg 概要 消費税の納付税額は、原則として課税売上げに係る消費税額から、課税仕入れ等に係る消費税額(仕入税額控除)を差し引いて... -

【国税庁タックスアンサー|消費税】No.6351 納付税額の計算のしかた

国税庁タックスアンサーの「No.6351 納付税額の計算のしかた」について解説します。 解説動画 https://youtu.be/Mus_kTN32dY 概要 消費税の納付税額は、原則として課税期間中の売上税額から仕入税額を差し引いて計算します。 売上税額の計算には、税込売上... -

【国税庁タックスアンサー|相続税】No.4149 山林を相続した場合の納税猶予の特例

国税庁タックスアンサーの「No.4149 山林を相続した場合の納税猶予の特例」について解説します。 解説動画 https://youtu.be/TMHusJ0eE0o 概要 山林を相続した場合の納税猶予の特例は、特定の森林経営計画が定められた区域内の山林(立木や土地)を相続し... -

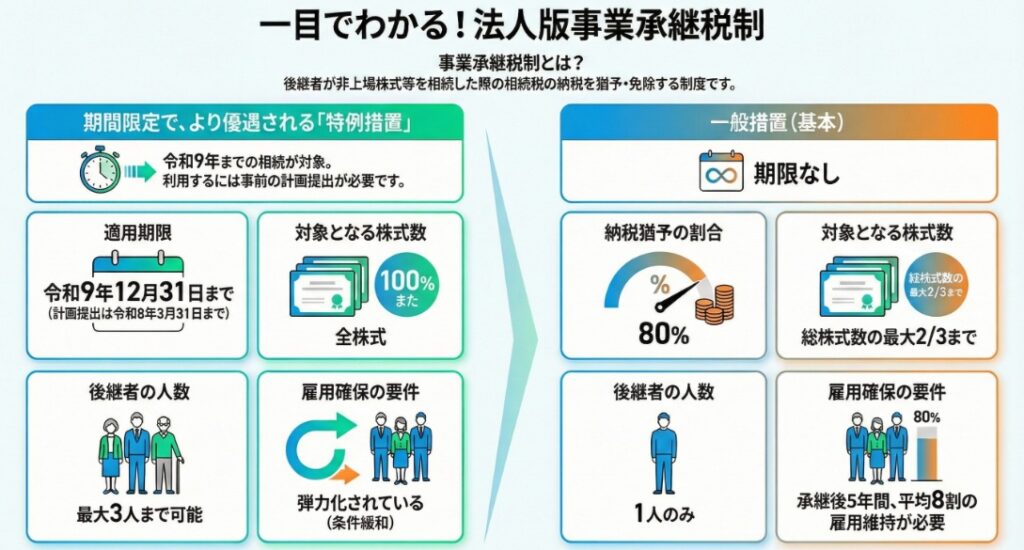

【国税庁タックスアンサー|相続税】No.4148 非上場株式等についての相続税の納税猶予及び免除の特例等(法人版事業承継税制)

国税庁タックスアンサーの「No.4148 非上場株式等についての相続税の納税猶予及び免除の特例等(法人版事業承継税制)」について解説します。 解説動画 https://youtu.be/0rqf8qNzmAM 概要 法人版事業承継税制は、中小企業の後継者が相続等で取得した非上... -

【国税庁タックスアンサー|相続税】No.4147 農業相続人が農地等を相続した場合の納税猶予の特例

国税庁タックスアンサーの「No.4147 農業相続人が農地等を相続した場合の納税猶予の特例」について解説します。 解説動画 https://youtu.be/qXIw3VePyb4 概要 農業を営んでいた被相続人から一定の相続人が農地等を相続し、自ら農業を継続(または特定の貸... -

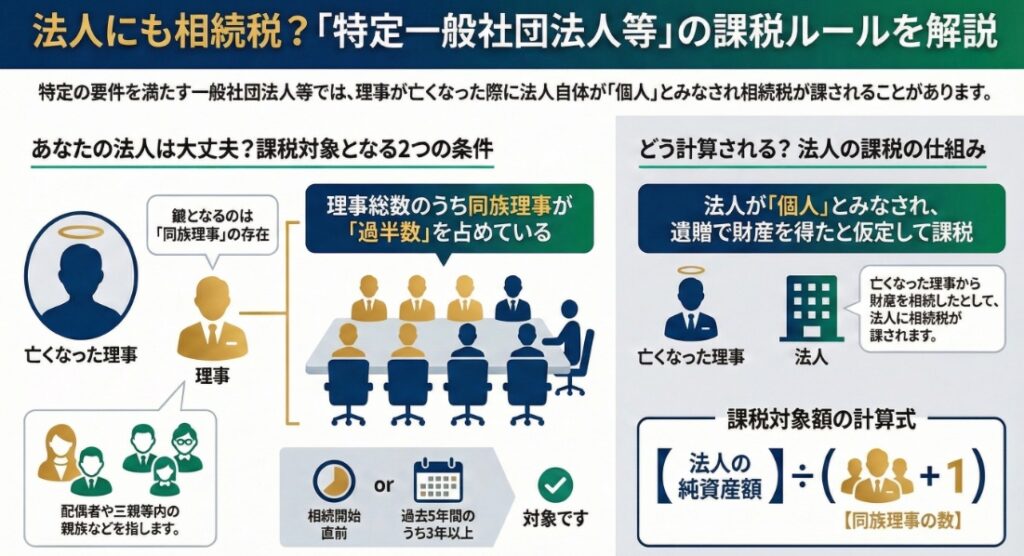

【国税庁タックスアンサー|相続税】No.4143 特定の一般社団法人等に対する課税

国税庁タックスアンサーの「No.4143 特定の一般社団法人等に対する課税」について解説します。 解説動画 https://youtu.be/MFjmtzmq4mo 概要 特定の一般社団法人等(公的なものを除く)の理事が死亡した場合、その法人が遺贈により財産を取得したとみなさ... -

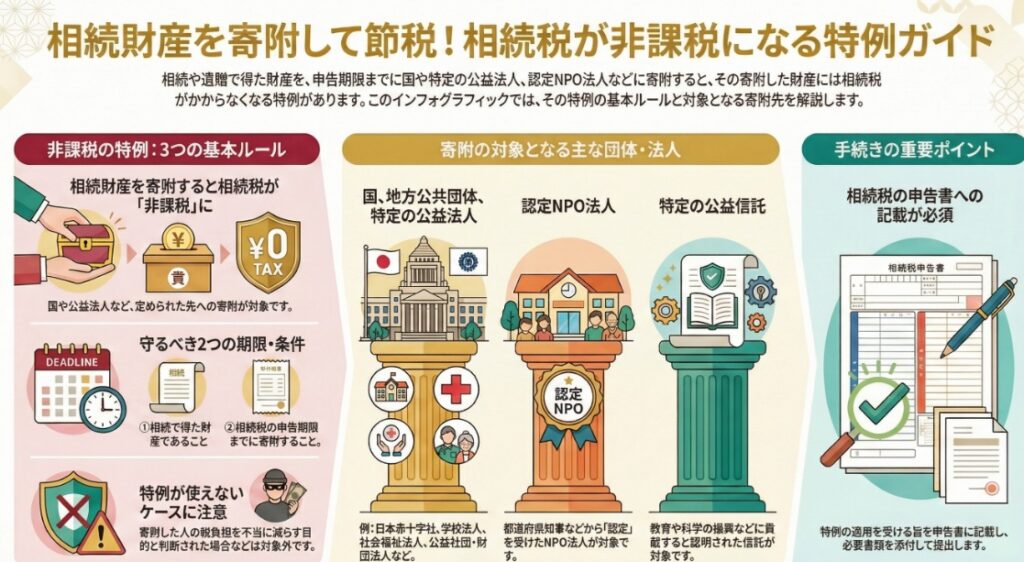

【国税庁タックスアンサー|相続税】No.4141 相続財産を公益法人などに寄附したとき

国税庁タックスアンサーの「No.4141 相続財産を公益法人などに寄附したとき」について解説します。 解説動画 https://youtu.be/0yuFEop-_oo 概要 相続や遺贈で取得した財産を、相続税の申告期限までに国や地方公共団体、特定の公益法人(社会福祉法人や学... -

【国税庁タックスアンサー|相続税】No.4138 相続人が外国に居住しているとき

国税庁タックスアンサーの「No.4138 相続人が外国に居住しているとき」について解説します。 解説動画 https://youtu.be/jV2HSzB3ny0 概要 相続人が外国に居住し日本に住所がない場合、原則として日本国内にある財産のみが相続税の課税対象となります。 た... -

【国税庁タックスアンサー|相続税】No.4602 土地家屋の評価

国税庁タックスアンサーの「No.4602 土地家屋の評価」について解説します。 解説動画 https://youtu.be/_KDaoayfhtU 概要 相続税や贈与税の計算では、取得した土地や家屋を評価する必要があります。 土地は原則として地目ごとに評価し、手法は2つあります... -

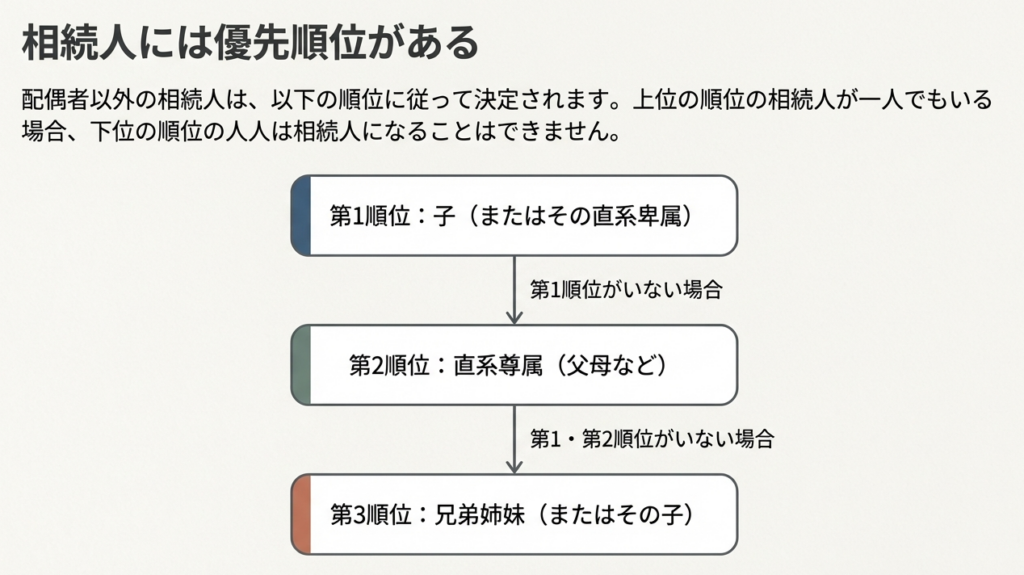

【国税庁タックスアンサー|相続税】No.4132 相続人の範囲と法定相続分

国税庁タックスアンサーの「No.4132 相続人の範囲と法定相続分」について解説します。 解説動画 https://youtu.be/HwBO73cGRyc 概要 民法で定められた相続人の範囲と法定相続分について解説します。 配偶者は常に相続人となり、それ以外の親族には優先順位... -

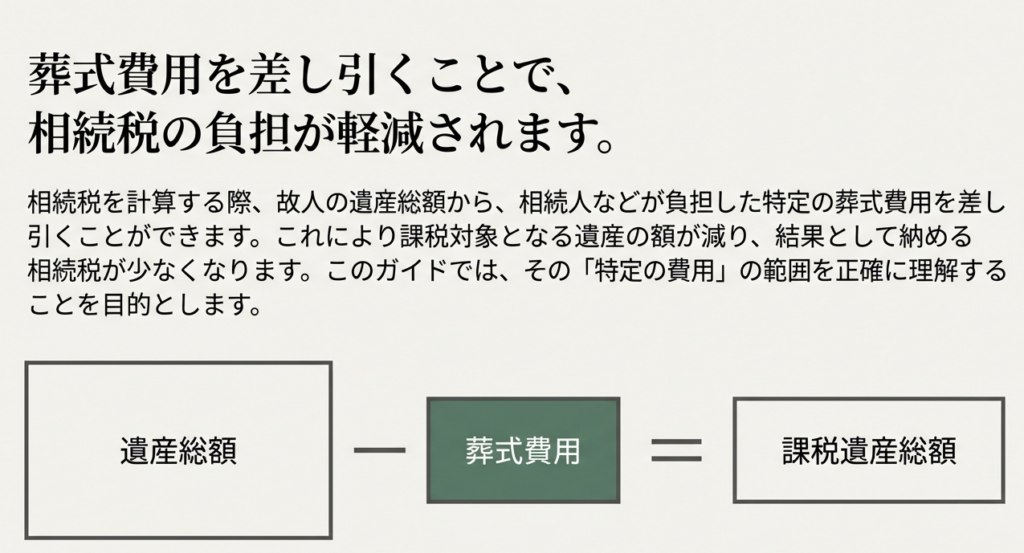

【国税庁タックスアンサー|相続税】No.4129 相続財産から控除できる葬式費用

国税庁タックスアンサーの「No.4129 相続財産から控除できる葬式費用」について解説します。 解説動画 https://youtu.be/6NRWgxAwgeA 概要 相続税の計算では、一定の相続人などが負担した葬式費用を遺産総額から差し引くことができます。 控除の対象となる... -

【税制改正】令和8年度税制改正大綱(2025年12月19日公表)

2025年12月19日に自由民主党・日本維新の会から公表された「令和8年度税制改正大綱」について速報として解説します。 解説動画 基本的な考え方 https://youtu.be/mq6NrAk2gKU 令和8年度税制改正の基本的な考え方は、自由民主党と日本維新の会の新たな連立... -

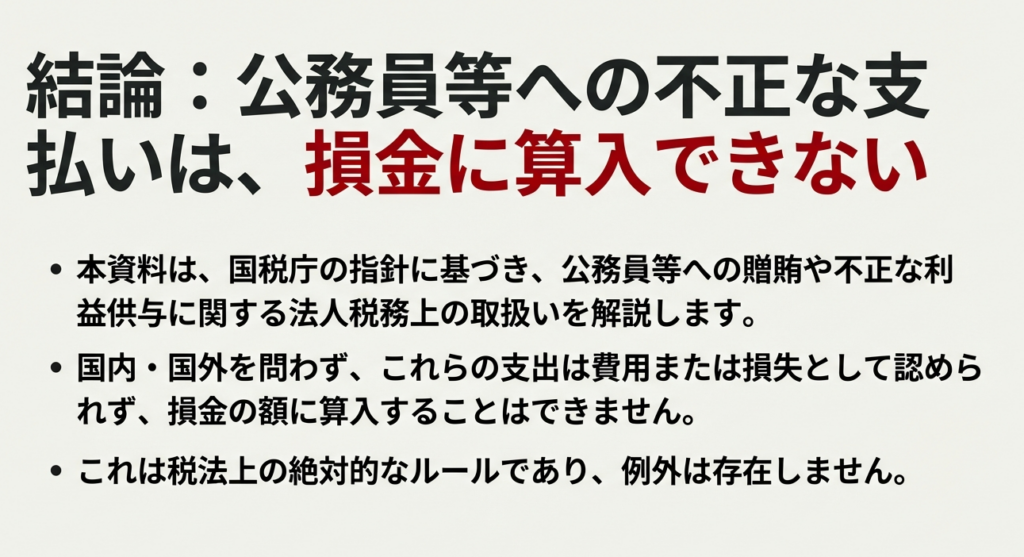

【国税庁タックスアンサー|法人税】No.5385 公務員に対する贈賄や外国公務員に対する不正な利益供与の取扱い

国税庁タックスアンサーの「No.5385 公務員に対する贈賄や外国公務員に対する不正な利益供与の取扱い」について解説します。 解説動画 https://youtu.be/sZxyGpgtKQc 概要 法人が公務員に対して賄賂(刑法第198条)を供与した場合、その賄賂に当たる金銭の... -

【国税庁タックスアンサー|法人税】No.5389 社葬費用の取扱い

国税庁タックスアンサーの「No.5389 社葬費用の取扱い」について解説します。 解説動画 https://youtu.be/9jzB-FfwuDM 概要 法人が役員または使用人の死亡により社葬を実施し、その費用を負担した場合、いくつかの要件を満たせば、その費用を損金の額に算... -

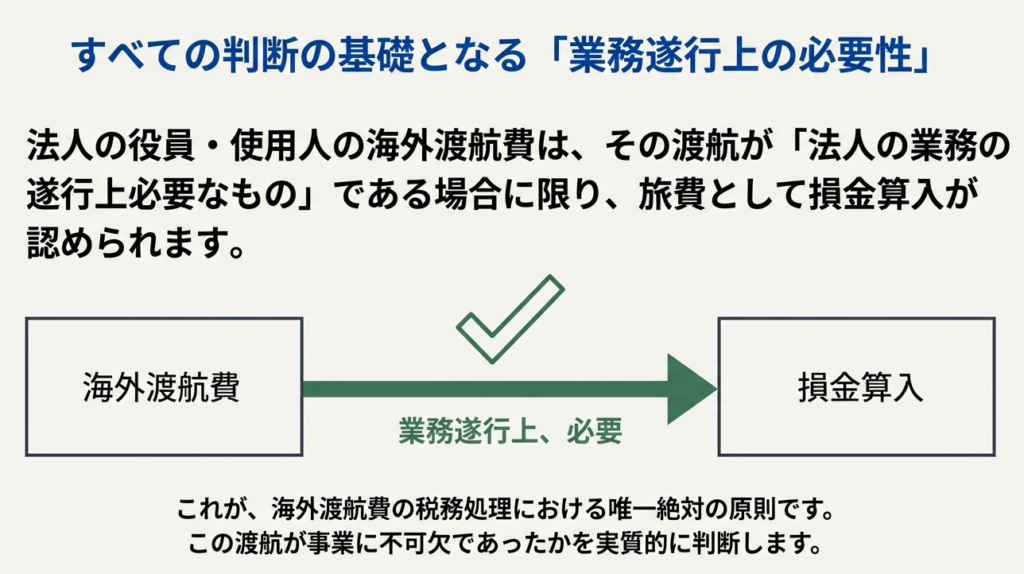

【国税庁タックスアンサー|法人税】No.5388 海外渡航費の取扱い

国税庁タックスアンサーの「No.5388 海外渡航費の取扱い」について解説します。 解説動画 https://youtu.be/ZepEcOo0FFo 概要 法人が役員や使用人に支給する海外渡航費は、原則として法人の業務の遂行上必要なものであり、かつ通常必要と認められる金額に... -

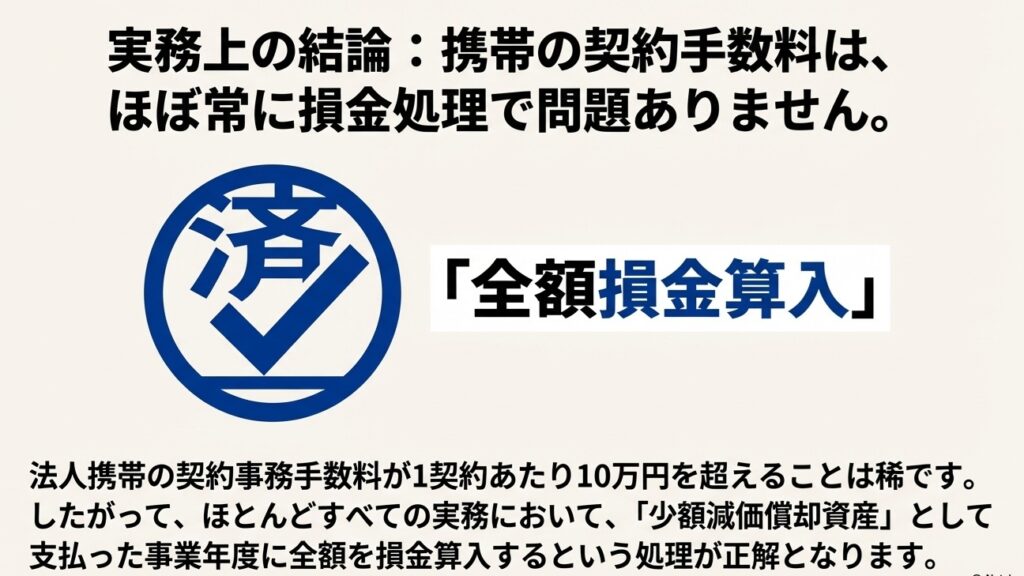

【国税庁タックスアンサー|法人税】No.5383 携帯電話等の加入費用の取扱い

国税庁タックスアンサーの「No.5383 携帯電話等の加入費用の取扱い」について解説します。 解説動画 https://youtu.be/xLK_iNAJH0M 概要 法人税において、携帯電話に加入する際に支払う契約事務手数料は、原則として無形減価償却資産である電気通信施設利... -

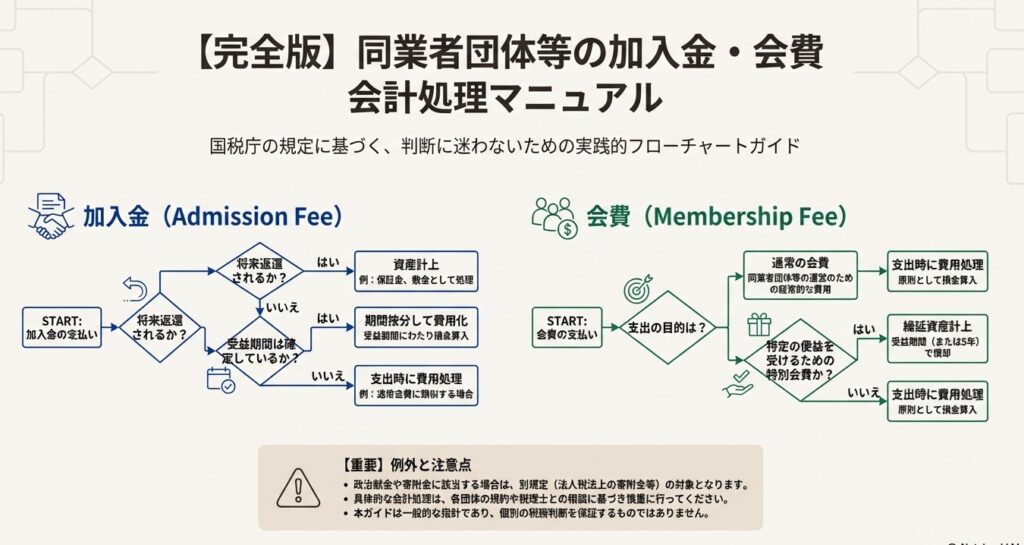

【国税庁タックスアンサー|法人税】No.5382 同業者団体等の加入金と会費の取扱い

国税庁タックスアンサーの「No.5382 同業者団体等の加入金と会費の取扱い」について解説します。 解説動画 https://youtu.be/zhZvNN0pQag 概要 法人税において、同業者団体等(社交団体を除く)への加入金と会費の取扱いは以下のように定められています。 ...