相続税の計算– category –

-

【国税庁タックスアンサー|相続税】No.4177 医療法人の持分についての相続税の税額控除の特例

国税庁タックスアンサーの「No.4177 医療法人の持分についての相続税の税額控除の特例」について解説します。 解説動画 https://youtu.be/WGkXAYOfsN8 概要 相続税の「医療法人の持分についての税額控除」とは、医療法人の持分を相続した人が、その持分を... -

【国税庁タックスアンサー|相続税】No.4176 遺言書の内容と異なる遺産分割をした場合の相続税と贈与税

国税庁タックスアンサーの「No.4176 遺言書の内容と異なる遺産分割をした場合の相続税と贈与税」について解説します。 解説動画 https://youtu.be/BYeYZbdttdw 概要 遺言書で特定の相続人に全財産を与える旨の指定があっても、相続人全員の合意があれば、... -

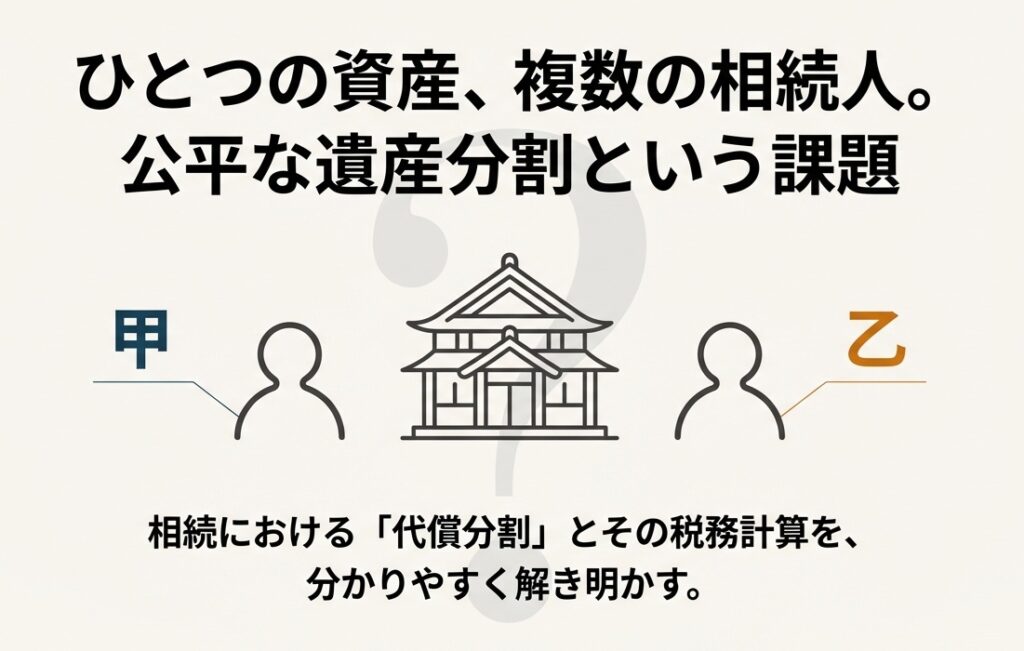

【国税庁タックスアンサー|相続税】No.4173 代償分割が行われた場合の相続税の課税価格の計算

国税庁タックスアンサーの「No.4173 代償分割が行われた場合の相続税の課税価格の計算」について解説します。 解説動画 https://youtu.be/o0N6X6tJCDs 概要 相続税の「代償分割」とは、特定の相続人が遺産を現物で取得する代わりに、他の相続人に対して債... -

【国税庁タックスアンサー|相続税】No.4170 相続人の中に養子がいるとき

国税庁タックスアンサーの「No.4170 相続人の中に養子がいるとき」について解説します。 解説動画 https://youtu.be/HwbhDKifBwE 概要 相続税の計算では、法定相続人の数が基礎控除額や生命保険金・死亡退職金の非課税限度額、税額の総額算出に大きく影響... -

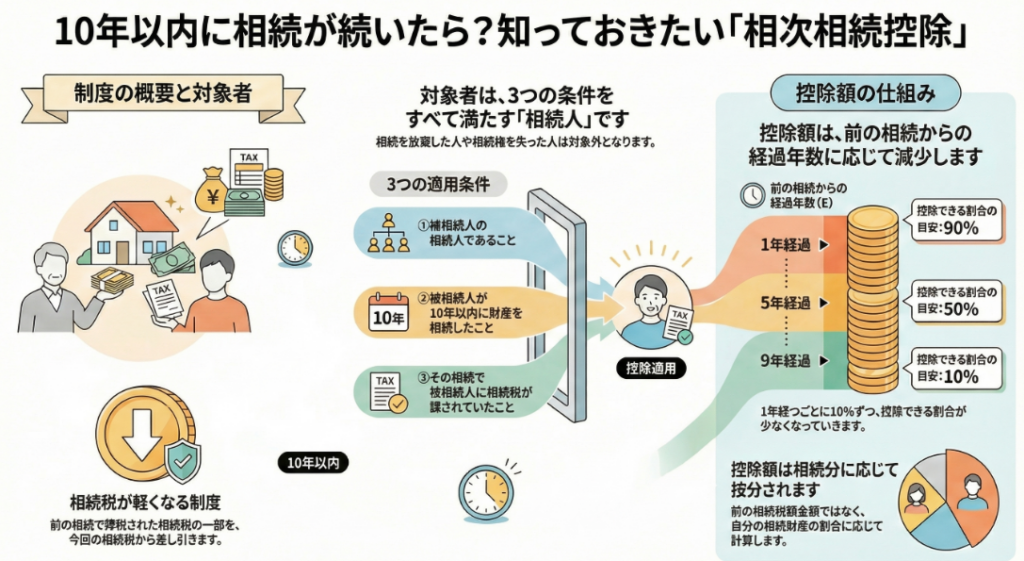

【国税庁タックスアンサー|相続税】No.4168 相次相続控除

国税庁タックスアンサーの「No.4168 相次相続控除」について解説します。 解説動画 https://youtu.be/j9aP_kBZ05g 概要 相続税の「相次相続控除」とは、今回の被相続人が亡くなる前10年以内に相続等で財産を取得し、相続税が課されていた場合に、その被相... -

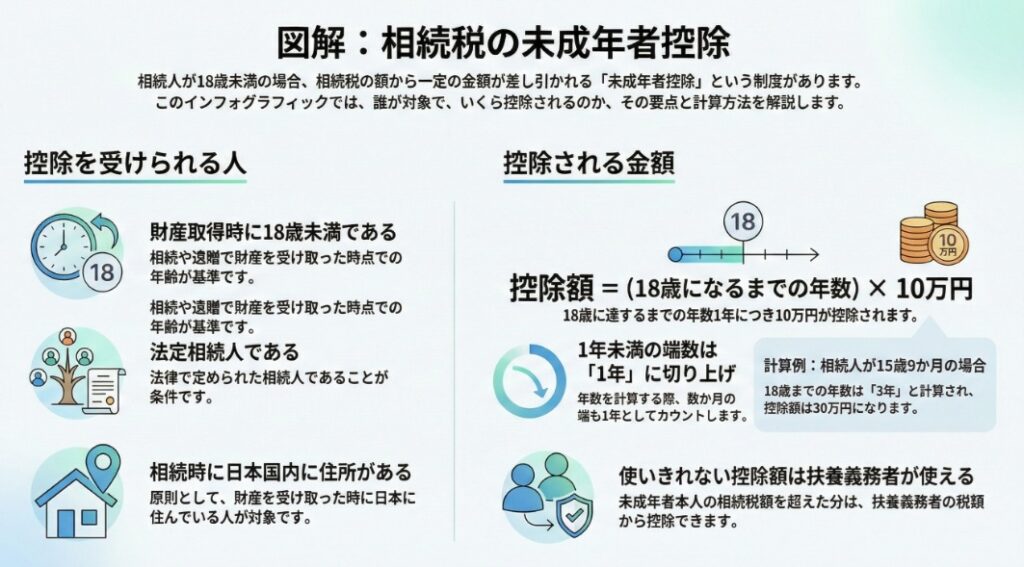

【国税庁タックスアンサー|相続税】No.4164 未成年者の税額控除

国税庁タックスアンサーの「No.4164 未成年者の税額控除」について解説します。 解説動画 https://youtu.be/RX8NoKOcU44 概要 相続税の「未成年者控除」とは、財産を取得した相続人が未成年者の場合に、その人の相続税額から一定の金額を差し引く制度です... -

【国税庁タックスアンサー|相続税】No.4161 贈与財産の加算と税額控除(暦年課税)

国税庁タックスアンサーの「No.4161 贈与財産の加算と税額控除(暦年課税)」について解説します。 解説動画 https://youtu.be/GSQMOmnrXnU 概要 相続、遺贈等で財産を取得した人が、被相続人から亡くなる前の一定期間内に暦年課税の贈与を受けていた場合... -

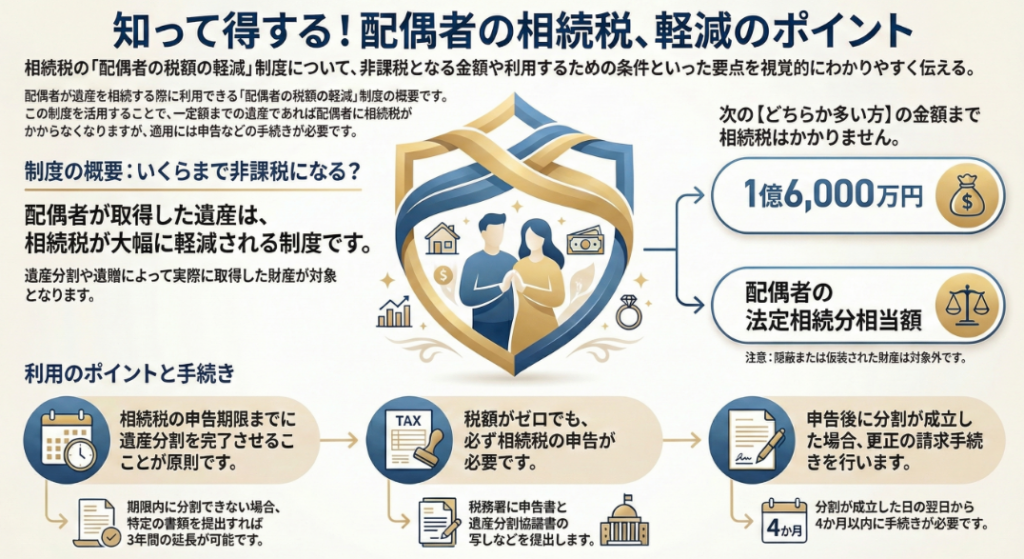

【国税庁タックスアンサー|相続税】No.4158 配偶者の税額の軽減

国税庁タックスアンサーの「No.4158 配偶者の税額の軽減」について解説します。 解説動画 https://youtu.be/huGY8IRipKo 概要 相続税の「配偶者の税額の軽減」とは、配偶者が実際に取得した正味の遺産額が、1億6千万円または法定相続分相当額のいずれか多... -

【国税庁タックスアンサー|相続税】No.4157 相続税額の2割加算

国税庁タックスアンサーの「No.4157 相続税額の2割加算」について解説します。 解説動画 概要 相続税の2割加算とは、財産を取得した人が被相続人の配偶者や一親等の血族(父母・子)以外である場合に、その人の相続税額に2割相当額が加算される制度です。 ... -

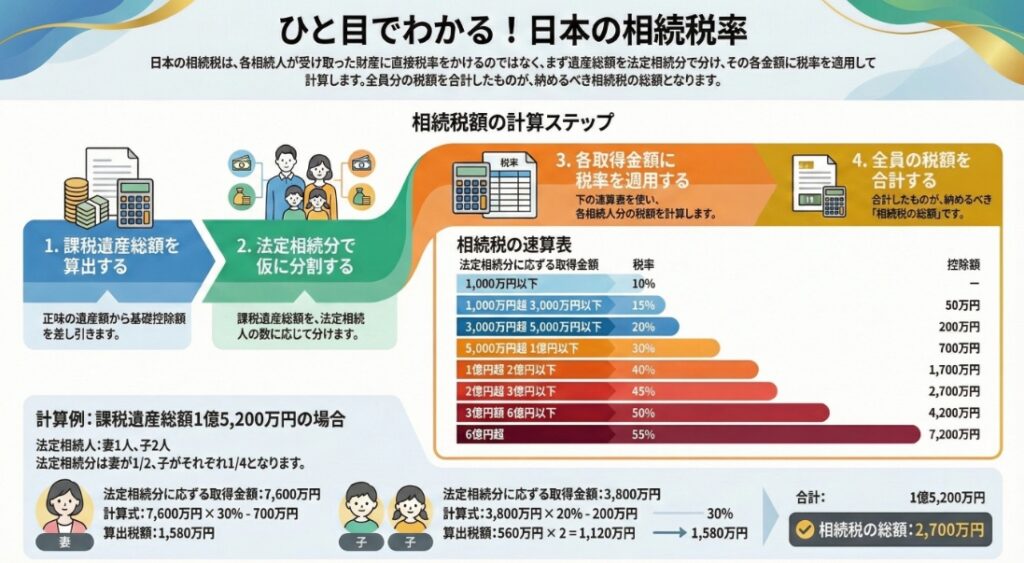

【国税庁タックスアンサー|相続税】No.4155 相続税の税率

国税庁タックスアンサーの「No.4155 相続税の税率」について解説します。 解説動画 https://youtu.be/o1pxkaxrs6M 概要 相続税額は、各人が取得した財産に直接税率を乗じるのではなく、まず「相続税の総額」を算出します。 具体的には、正味の遺産額(相続... -

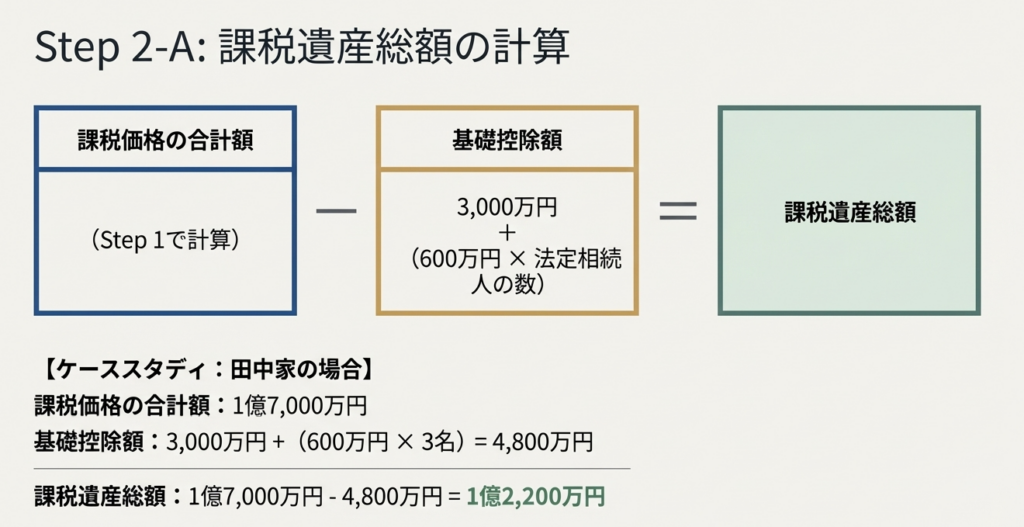

【国税庁タックスアンサー|相続税】No.4152 相続税の計算

国税庁タックスアンサーの「No.4152 相続税の計算」について解説します。 解説動画 https://youtu.be/nmQ1GuWaHtQ 概要 相続税の計算は、まず各人が取得した財産に、相続時精算課税適用財産や一定期間内の贈与財産を加えて、各人の課税価格を算出します。 ...

1