組織再編– category –

-

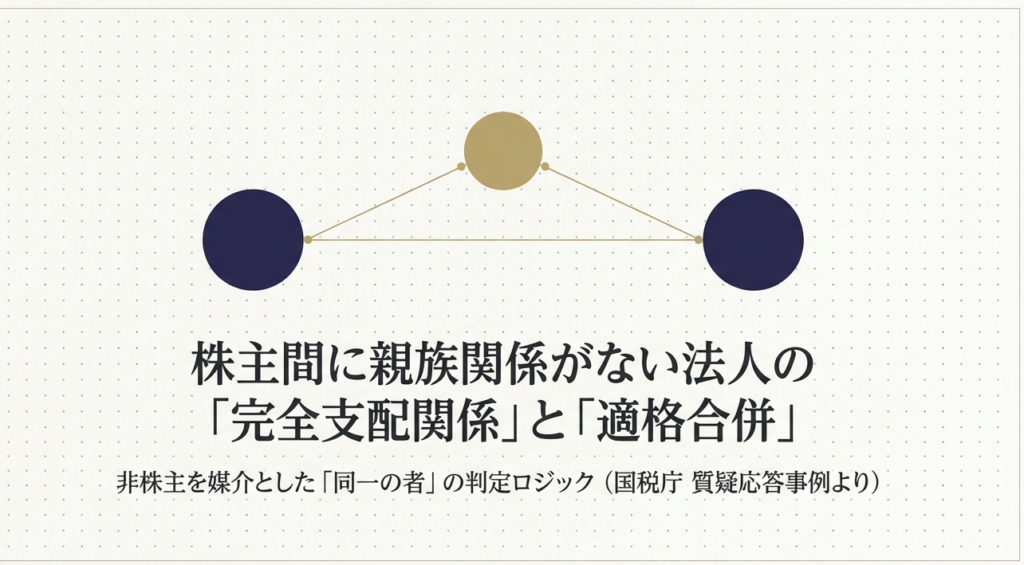

【法人税|質疑応答事例】合併法人の株主と被合併法人の株主との間に親族関係がない場合の完全支配関係について

国税庁から公表されている質疑応答事例「合併法人の株主と被合併法人の株主との間に親族関係がない場合の完全支配関係について」について解説します。 解説動画 https://youtu.be/H7iXzECniO4 詳細 合併法人(A社)の株主「甲」と被合併法人(B社)の株主... -

【法人税|質疑応答事例】合併後に合併法人の株式が親族に譲渡される場合の同一の者による完全支配関係について

国税庁から公表されている質疑応答事例「合併後に合併法人の株式が親族に譲渡される場合の同一の者による完全支配関係について」について解説します。 解説動画 https://youtu.be/1RA4AEEJHHA 詳細 夫が100%出資するA社(合併法人)が、妻が100%出資するB... -

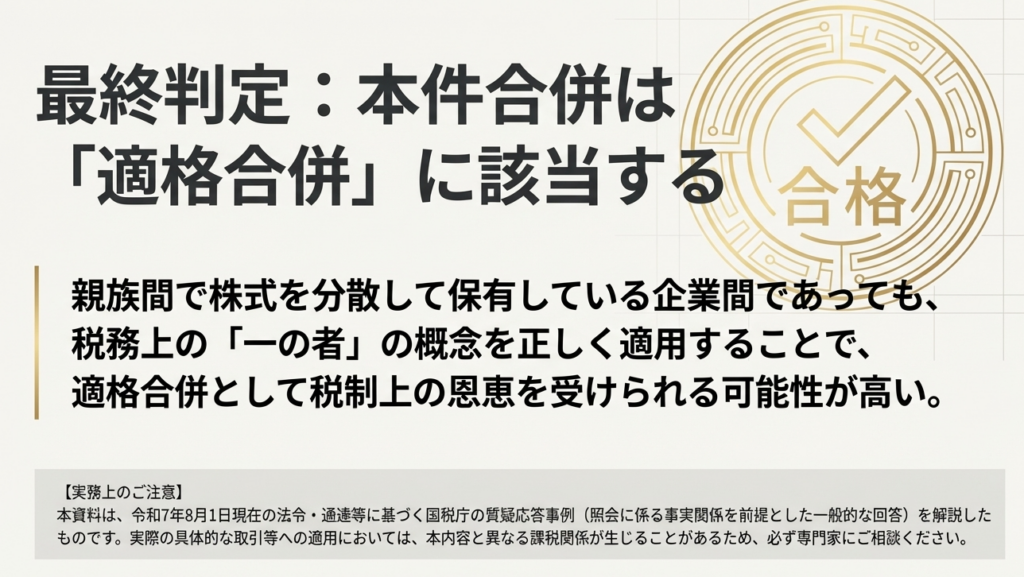

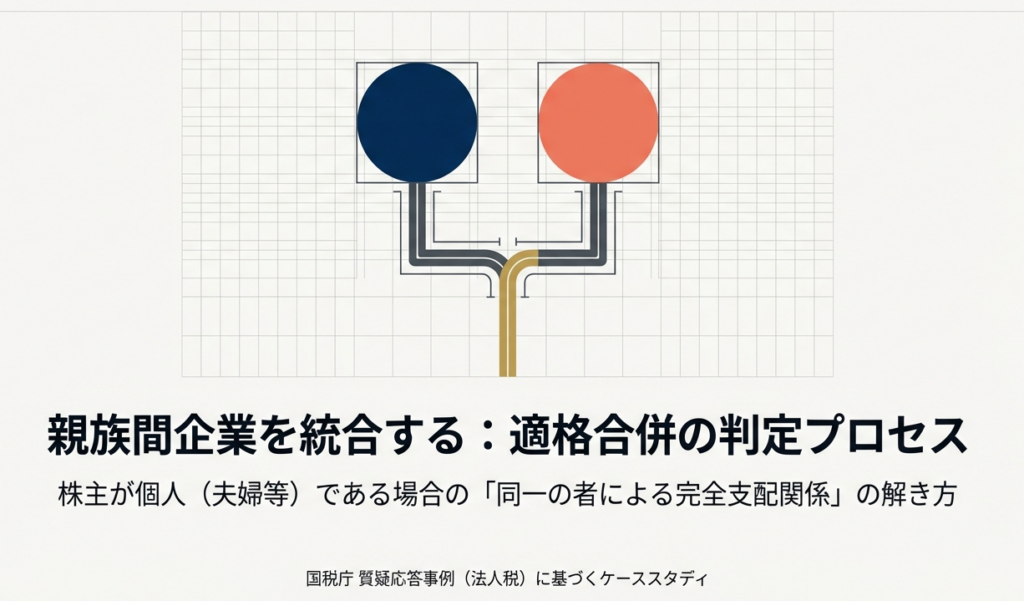

【法人税|質疑応答事例】株主が個人である場合の同一の者による完全支配関係について

国税庁から公表されている質疑応答事例「株主が個人である場合の同一の者による完全支配関係について」について解説します。 解説動画 https://youtu.be/WRb2FiWgSCE 詳細 夫が100%出資するA社が、妻が100%出資するB社を吸収合併するケースについての解説... -

【M&A】会計事務所・経理スタッフのためのM&A基礎知識

中小企業の現場においてM&Aは極めて身近な経営手法となっています。しかし、株式譲渡や合併の手法選択、組織再編の適格判定などを誤ると想定外の税負担が生じます。 本記事では、実務担当者が押さえるべき税務の要諦を徹底解説します。 1. 実務で避け... -

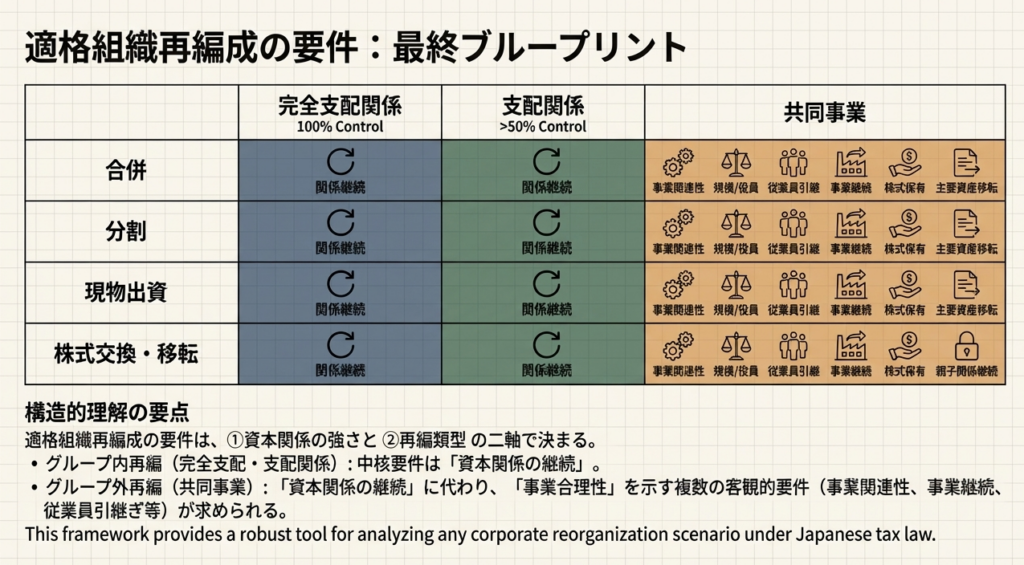

【組織再編】適格組織再編における3つの支配関係パターン|法人税法施行令 第4条の3(適格組織再編成における株式の保有関係等)

法人税法施行令4条の3 (適格組織再編成における株式の保有関係等)をもとに組織再編に関する支配関係について解説します。 解説動画 簡易版 https://youtu.be/OcJBIWy8P7c 詳細版(対話形式) https://youtu.be/6_1Fj7vcvkI 概要 組織再編成における「支... -

【組織再編】支配関係及び完全支配関係|法人税法施行令第4条の2 ( 支配関係及び完全支配関係)

法人税法施行令4条の2 (支配関係及び完全支配関係)をもとに組織再編に関する支配関係について解説します。 解説動画 https://youtu.be/49ThEIb0eGo 概要 直接支配関係とは、一の者(個人とその特殊関係者を含む)が法人の発行済株式等の総数または総額の... -

【組織再編】組織再編成に係る包括否認規定|法人税法第132条の2 (組織再編成に係る行為又は計算の否認)

法人税法第132条の2 (組織再編成に係る行為又は計算の否認)をもとに組織再編に関する包括否認規定について解説します。 解説動画 https://youtu.be/HFrIeTeSuR0 概要 法人税法第132条の2は、組織再編成に係る行為又は計算の否認を定めています。 税務署... -

会計上の「のれん」vs 税務上の「資産調整勘定」(処理方法・税効果会計等の考え方の違い)

会計上の「のれん」と税務上の「資産負債調整勘定」の違いについて解説します。 解説動画 簡易版 https://youtu.be/xI5UX7oNN_0 詳細版(対話形式) https://youtu.be/twkBgdn5aVw 概要 非適格合併等とは、適格合併に該当しない合併、分割、現物出資または... -

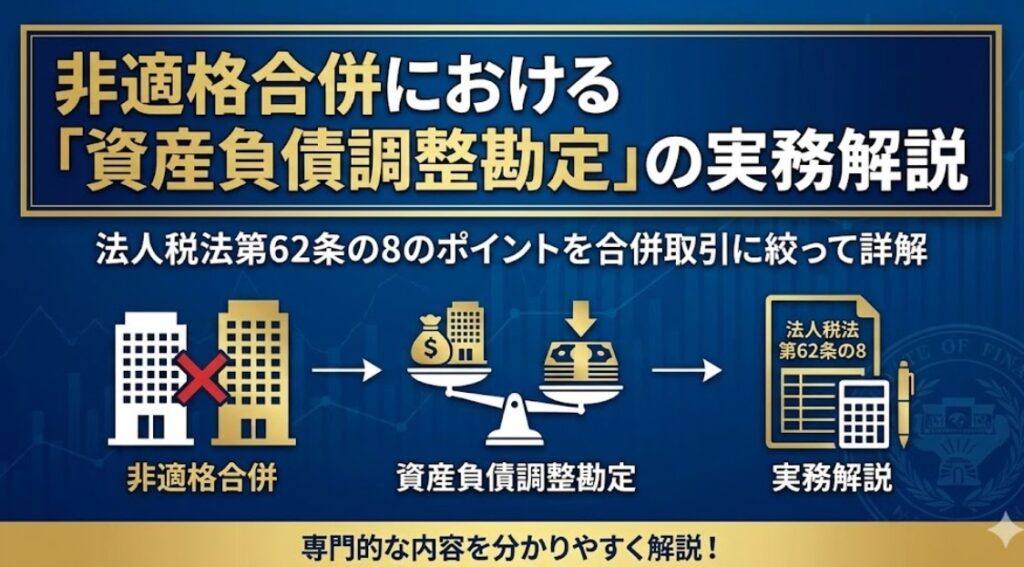

【合併】資産負債調整勘定|第62条の8(非適格合併等により移転を受ける資産等に係る調整勘定の損金算入等)

第62条の8(非適格合併等により移転を受ける資産等に係る調整勘定の損金算入等)をもとに合併に関する規定を解説します。 解説動画 簡易版 https://youtu.be/5qSXYcGHPOU 詳細版(対話形式) https://youtu.be/kLtYnJYpWwU 概要 非適格合併等(適格合併に... -

【合併】法人税法における「適格合併」と「非適格合併」のポイント

法人税法に関する「適格合併」「非適格合併」についてポイントを解説します。 解説動画 簡易版 https://youtu.be/BhLSBrSvpyM 詳細版(対話形式) https://youtu.be/RVCU2LxstUk 概要 法人税法第62条の2は、適格組織再編(適格合併および適格分割型分割)... -

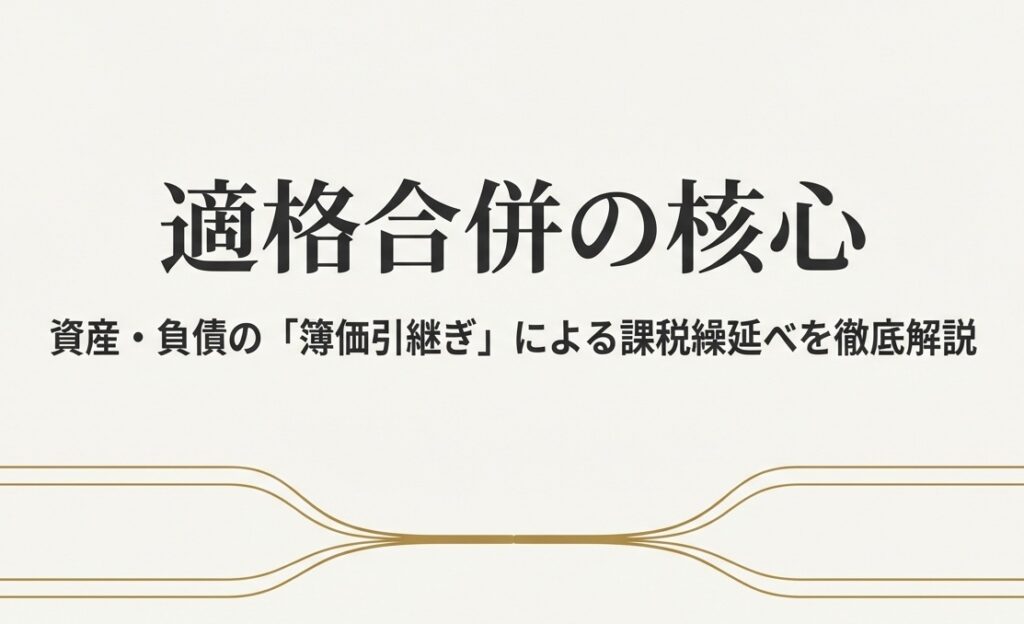

【合併】適格合併による資産等の帳簿価額による引継ぎ|法人税法 第62条の2(適格合併及び適格分割型分割による資産等の帳簿価額による引継ぎ)

法人税法 第62条の2(適格合併及び適格分割型分割による資産等の帳簿価額による引継ぎ)をもとに合併に関する規定を解説します。 解説動画 簡易版 https://youtu.be/zKQdTFjw2Ic 詳細版(対話形式) https://youtu.be/e6siqaD_wxc 概要 法人税法第62条の2... -

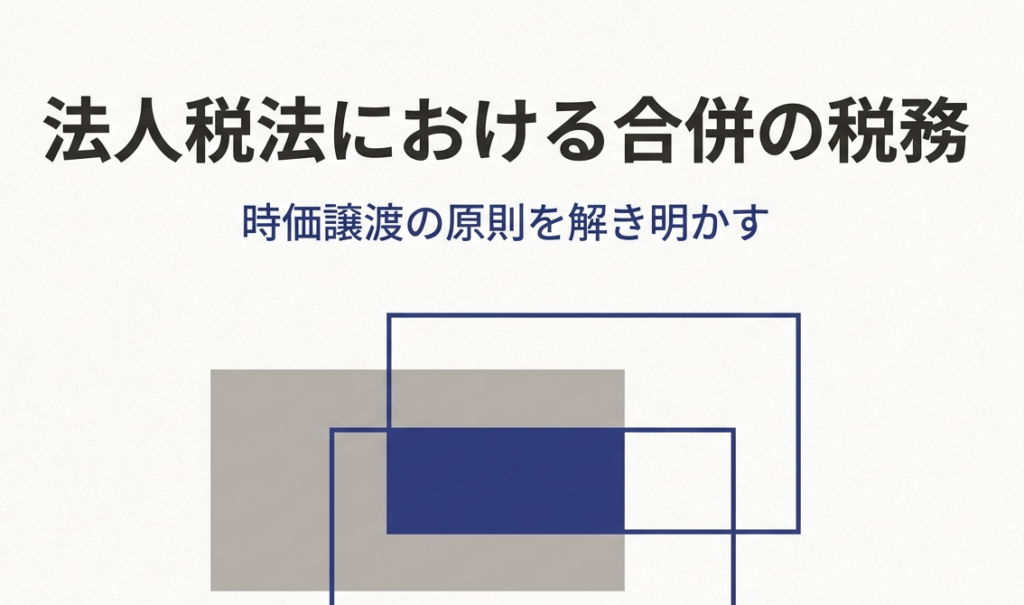

【合併】合併による資産等の時価による譲渡|法人税法第62条(合併及び分割による資産等の時価による譲渡)

法人税法第62条(合併及び分割による資産等の時価による譲渡)をもとに合併に関する規定を解説します。 解説動画 簡易版 https://youtu.be/_JaaGACGCJ0 詳細版(対話形式) https://youtu.be/IfWiaOhLZ3U 概要 法人税法第62条は、内国法人が合併または分割... -

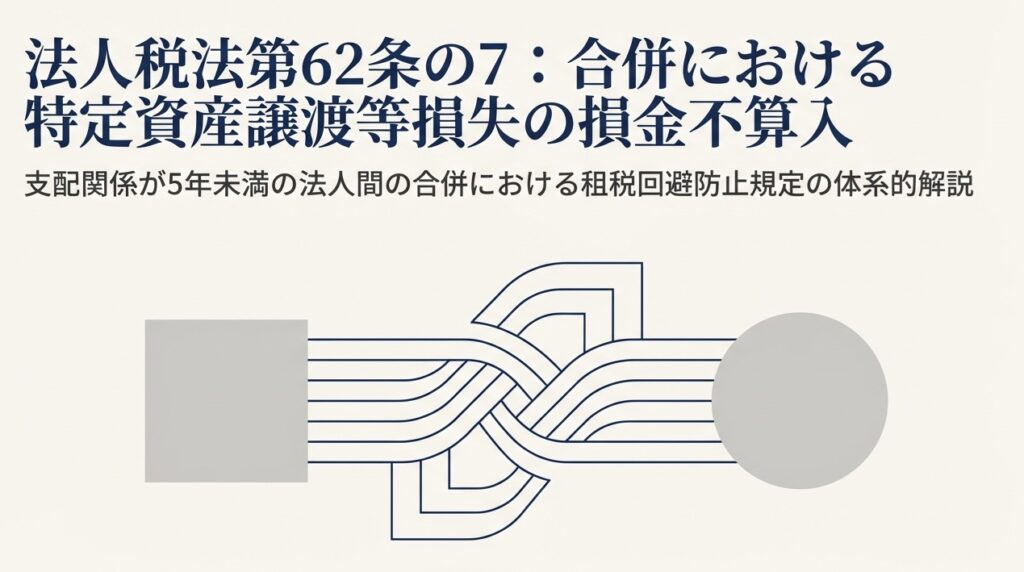

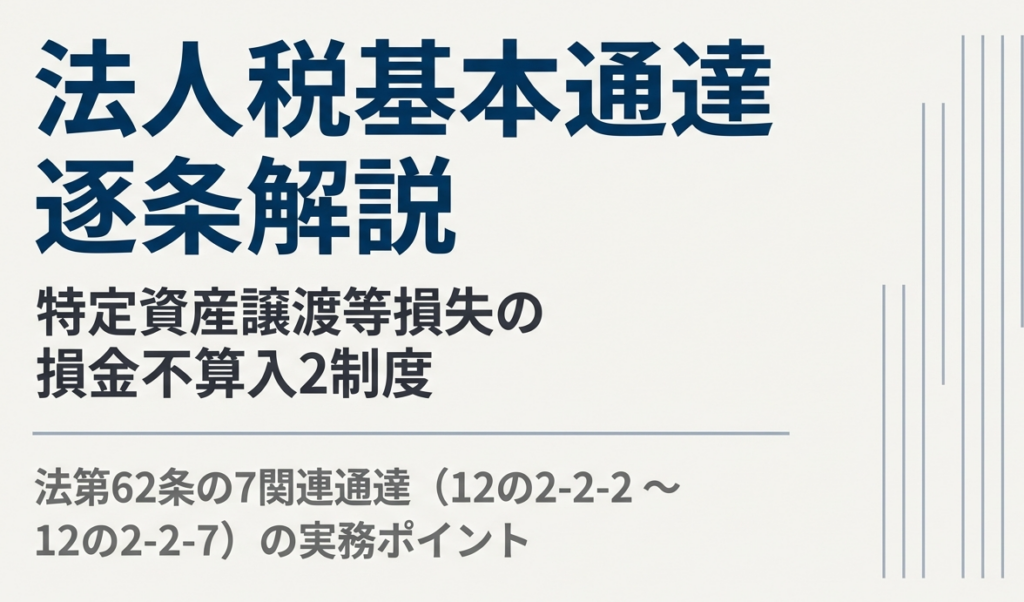

【合併】合併に関する特定資産に係る譲渡等損失|法人税法第62条の7(特定資産に係る譲渡等損失額の損金不算入)

法人税法第62条の7(特定資産に係る譲渡等損失額の損金不算入)をもとに合併に関する規定を解説します。 解説動画 簡易版 https://youtu.be/AMzq90otYRs 詳細版(対話形式) https://youtu.be/HCn0nSCpZxc 概要 内国法人を合併法人とする特定適格組織再編... -

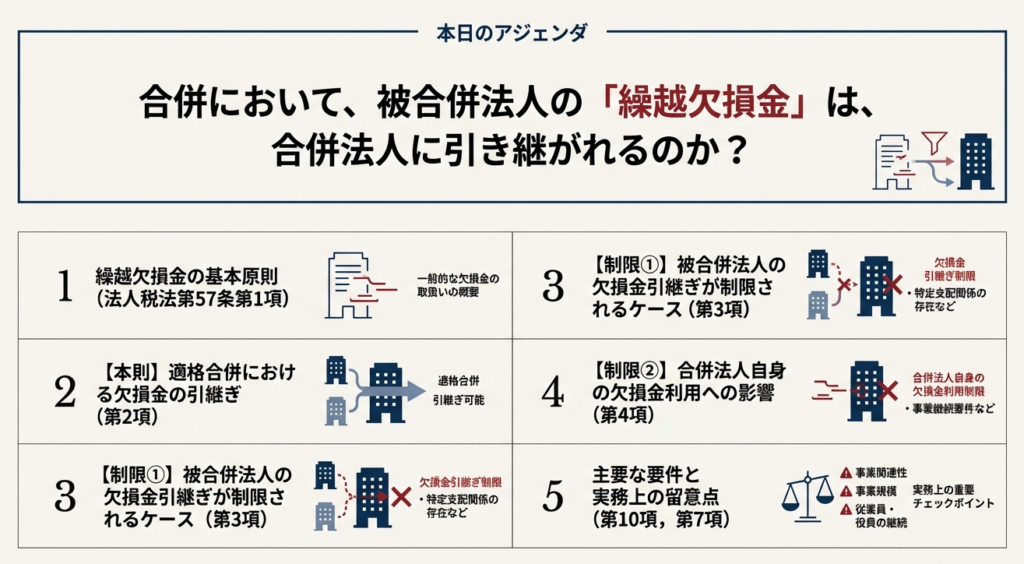

【合併】合併に関する繰越欠損金|法人税法 第57条(欠損金の繰越控除)

法人税法 第57条(欠損金の繰越控除)をもとに合併に関する規定を解説します。 解説動画 簡易版 https://youtu.be/kc8llnkh7pA 詳細版(対話形式) https://youtu.be/T11-ri7rX38 概要 内国法人を合併法人とする適格合併が行われた場合、被合併法人等(合... -

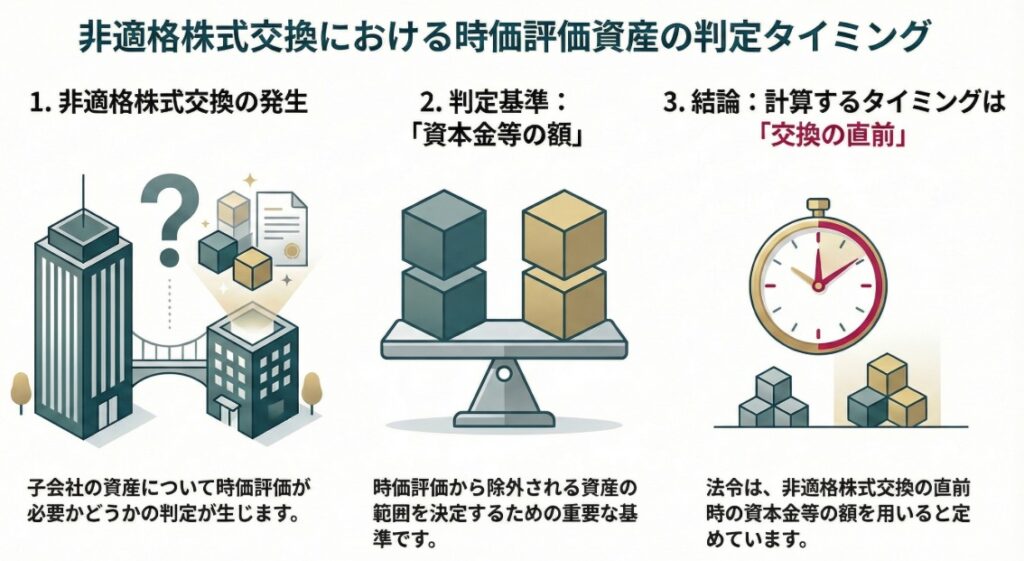

【法人税基本通達】組織再編成に係る所得の金額の計算/非適格株式交換等に係る株式交換完全子法人等の時価評価損益

法人税法基本通達の「第12章の2 組織再編成に係る所得の金額の計算/第3節 非適格株式交換等に係る株式交換完全子法人等の時価評価損益」について解説します。 解説動画 https://youtu.be/rJtu-ta304c 概要 非適格株式交換等(法第62条の9)が行われる際に... -

【法人税基本通達】組織再編成に係る所得の金額の計算/特定資産に係る譲渡等損失額

法人税法基本通達の「第12章の2 組織再編成に係る所得の金額の計算/第2節 特定資産に係る譲渡等損失額」について解説します。 解説動画 https://youtu.be/Lmr01yicZ4w 概要 「特定資産に係る譲渡等損失額の損金不算入」(法第62条の7)の適用に関する税務... -

【法人税基本通達】組織再編成に係る所得の金額の計算/通則

法人税法基本通達の「第12章の2 組織再編成に係る所得の金額の計算/第1節 通則」について解説します。 解説動画 https://youtu.be/cSbgn5quPEg 概要 「組織再編成後の簿価修正」として、適格組織再編成後の資産・負債の帳簿価額の修正に関する税務上の取...

1