適格組織再編– category –

-

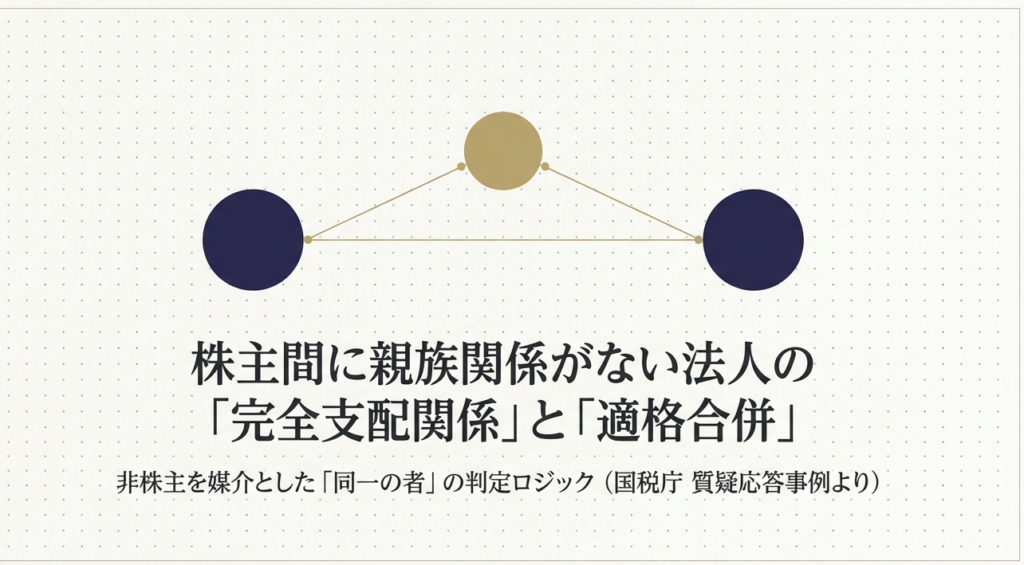

【法人税|質疑応答事例】合併法人の株主と被合併法人の株主との間に親族関係がない場合の完全支配関係について

国税庁から公表されている質疑応答事例「合併法人の株主と被合併法人の株主との間に親族関係がない場合の完全支配関係について」について解説します。 解説動画 https://youtu.be/H7iXzECniO4 詳細 合併法人(A社)の株主「甲」と被合併法人(B社)の株主... -

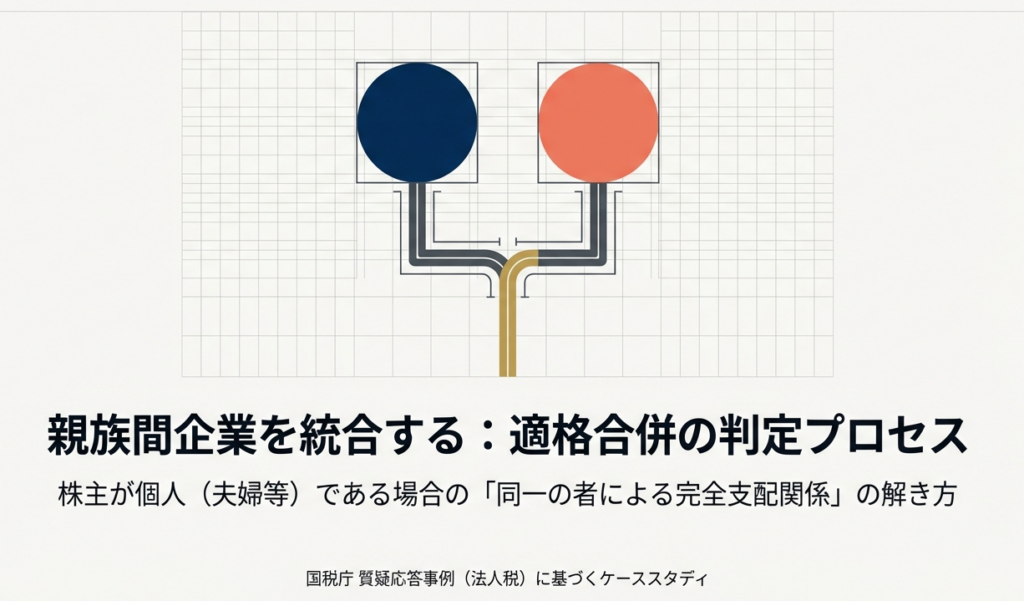

【法人税|質疑応答事例】株主が個人である場合の同一の者による完全支配関係について

国税庁から公表されている質疑応答事例「株主が個人である場合の同一の者による完全支配関係について」について解説します。 解説動画 https://youtu.be/WRb2FiWgSCE 詳細 夫が100%出資するA社が、妻が100%出資するB社を吸収合併するケースについての解説... -

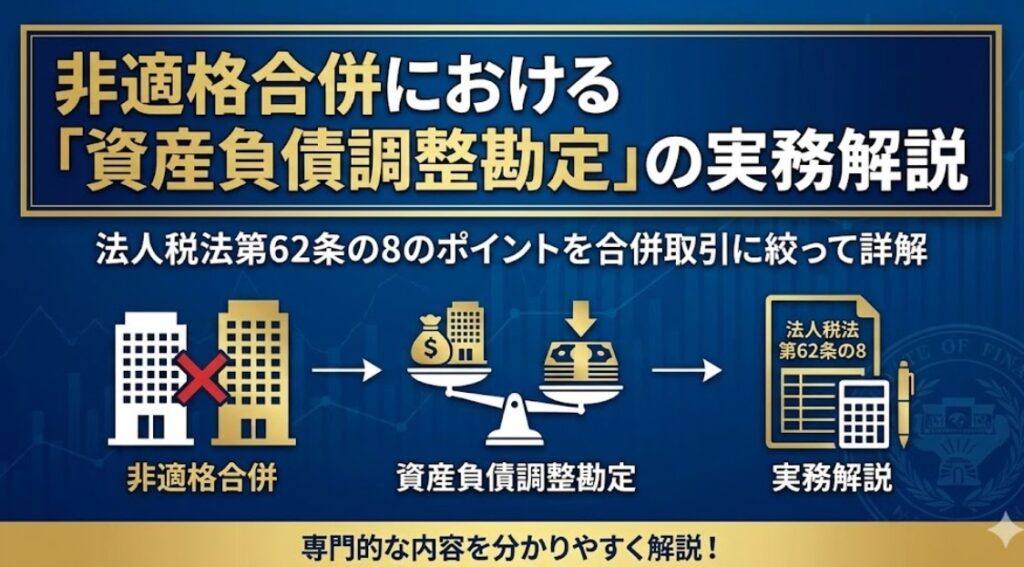

【合併】資産負債調整勘定|第62条の8(非適格合併等により移転を受ける資産等に係る調整勘定の損金算入等)

第62条の8(非適格合併等により移転を受ける資産等に係る調整勘定の損金算入等)をもとに合併に関する規定を解説します。 解説動画 簡易版 https://youtu.be/5qSXYcGHPOU 詳細版(対話形式) https://youtu.be/kLtYnJYpWwU 概要 非適格合併等(適格合併に... -

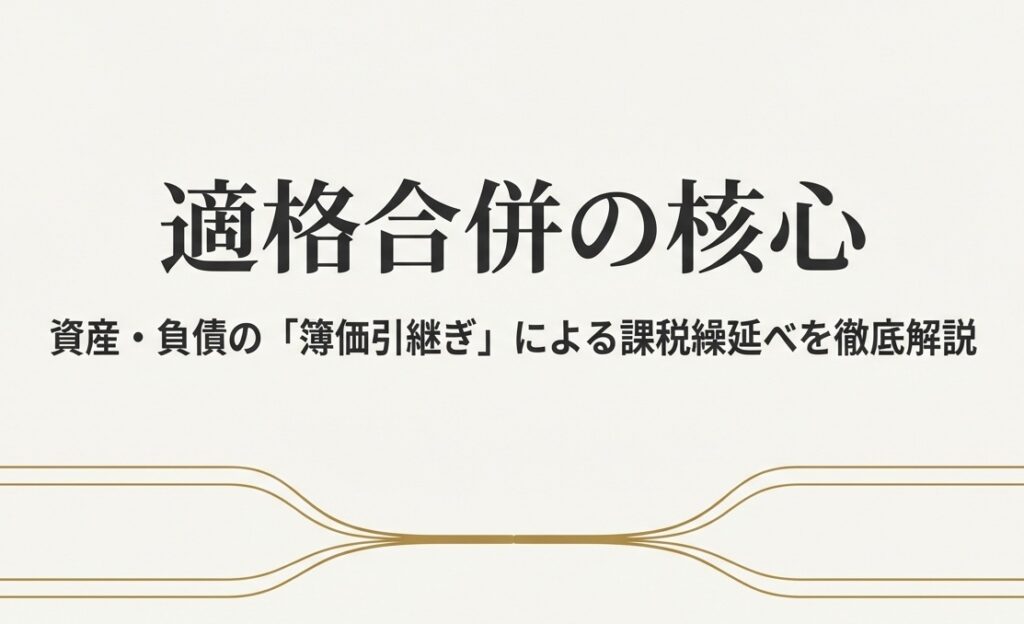

【合併】適格合併による資産等の帳簿価額による引継ぎ|法人税法 第62条の2(適格合併及び適格分割型分割による資産等の帳簿価額による引継ぎ)

法人税法 第62条の2(適格合併及び適格分割型分割による資産等の帳簿価額による引継ぎ)をもとに合併に関する規定を解説します。 解説動画 簡易版 https://youtu.be/zKQdTFjw2Ic 詳細版(対話形式) https://youtu.be/e6siqaD_wxc 概要 法人税法第62条の2... -

【法人税基本通達】組織再編成に係る所得の金額の計算/特定資産に係る譲渡等損失額

法人税法基本通達の「第12章の2 組織再編成に係る所得の金額の計算/第2節 特定資産に係る譲渡等損失額」について解説します。 解説動画 https://youtu.be/Lmr01yicZ4w 概要 「特定資産に係る譲渡等損失額の損金不算入」(法第62条の7)の適用に関する税務... -

【法人税基本通達】組織再編成に係る所得の金額の計算/通則

法人税法基本通達の「第12章の2 組織再編成に係る所得の金額の計算/第1節 通則」について解説します。 解説動画 https://youtu.be/cSbgn5quPEg 概要 「組織再編成後の簿価修正」として、適格組織再編成後の資産・負債の帳簿価額の修正に関する税務上の取...

1