適格要件– category –

-

【法人税|質疑応答事例】合併後に合併法人の株式が親族に譲渡される場合の同一の者による完全支配関係について

国税庁から公表されている質疑応答事例「合併後に合併法人の株式が親族に譲渡される場合の同一の者による完全支配関係について」について解説します。 解説動画 https://youtu.be/1RA4AEEJHHA 詳細 夫が100%出資するA社(合併法人)が、妻が100%出資するB... -

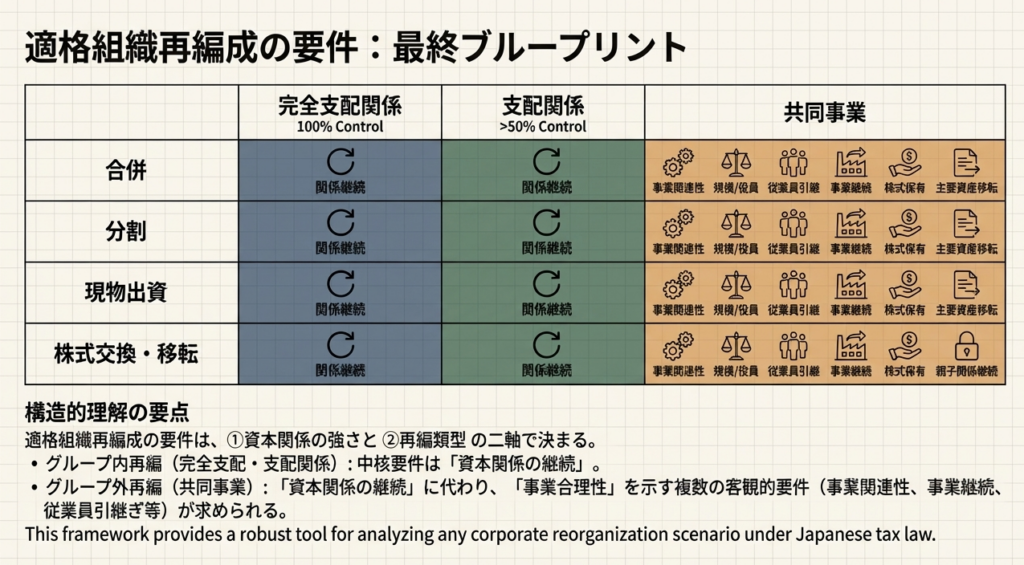

【組織再編】適格組織再編における3つの支配関係パターン|法人税法施行令 第4条の3(適格組織再編成における株式の保有関係等)

法人税法施行令4条の3 (適格組織再編成における株式の保有関係等)をもとに組織再編に関する支配関係について解説します。 解説動画 簡易版 https://youtu.be/OcJBIWy8P7c 詳細版(対話形式) https://youtu.be/6_1Fj7vcvkI 概要 組織再編成における「支... -

【組織再編】支配関係及び完全支配関係|法人税法施行令第4条の2 ( 支配関係及び完全支配関係)

法人税法施行令4条の2 (支配関係及び完全支配関係)をもとに組織再編に関する支配関係について解説します。 解説動画 https://youtu.be/49ThEIb0eGo 概要 直接支配関係とは、一の者(個人とその特殊関係者を含む)が法人の発行済株式等の総数または総額の... -

【組織再編】組織再編成に係る包括否認規定|法人税法第132条の2 (組織再編成に係る行為又は計算の否認)

法人税法第132条の2 (組織再編成に係る行為又は計算の否認)をもとに組織再編に関する包括否認規定について解説します。 解説動画 https://youtu.be/HFrIeTeSuR0 概要 法人税法第132条の2は、組織再編成に係る行為又は計算の否認を定めています。 税務署... -

【合併】法人税法における「適格合併」と「非適格合併」のポイント

法人税法に関する「適格合併」「非適格合併」についてポイントを解説します。 解説動画 簡易版 https://youtu.be/BhLSBrSvpyM 詳細版(対話形式) https://youtu.be/RVCU2LxstUk 概要 法人税法第62条の2は、適格組織再編(適格合併および適格分割型分割)...

1