源泉所得税– category –

-

【国税庁タックスアンサー|源泉所得税】No.2518 海外出向者が帰国したときの年末調整

国税庁タックスアンサーの「No.2518 海外出向者が帰国したときの年末調整」について解説します。 解説動画 https://youtu.be/joCYcQEe1jk 詳細 海外出向していた従業員が帰国し、国内の本店などで再び勤務する場合の源泉徴収と年末調整のルールです。 源泉... -

【国税庁タックスアンサー|源泉所得税】No.2511 税額表の種類と使い方

国税庁タックスアンサーの「No.2511 税額表の種類と使い方」について解説します。 解説動画 https://youtu.be/4Pe2790GWw4 詳細 給与や賞与から源泉徴収する所得税・復興特別所得税の額は、「給与所得の源泉徴収税額表」を用いて算出します。給与の支払期... -

【国税庁タックスアンサー】No.2508 給与所得となるもの

国税庁タックスアンサーの「No.2508 給与所得となるもの」について解説します。 解説動画 https://youtu.be/9Uct-PtH0mg 詳細 給与所得とは、役員や従業員に支払われる給料や賃金、賞与などのことです。また、青色事業専従者給与なども給与所得の収入金額... -

【国税庁タックスアンサー|源泉所得税】No.2503 給与所得者の扶養控除等申告書等の保存期間

国税庁タックスアンサーの「No.2503 給与所得者の扶養控除等申告書等の保存期間」について解説します。 解説動画 https://youtu.be/bUldCDdGS7Y 詳細 給与所得者が勤務先(源泉徴収義務者)に提出する「扶養控除等申告書」や「保険料控除申告書」、「配偶... -

【国税庁タックスアンサー|源泉所得税】No.2506 源泉所得税及び復興特別所得税を納め過ぎたとき

国税庁タックスアンサーの「No.2506 源泉所得税及び復興特別所得税を納め過ぎたとき」について解説します。 解説動画 https://youtu.be/Ov8ddif08m8 詳細 源泉徴収義務者が源泉所得税や復興特別所得税を納め過ぎてしまった場合、所轄の税務署長へ手続きを... -

【国税庁タックスアンサー|源泉所得税】No.2505 源泉所得税及び復興特別所得税の納付期限と納期の特例

国税庁タックスアンサーの「No.2505 源泉所得税及び復興特別所得税の納付期限と納期の特例」について解説します。 解説動画 https://youtu.be/7vUfpToDqDo 詳細 源泉徴収した所得税および復興特別所得税は、原則として給与などを支払った月の翌月10日まで... -

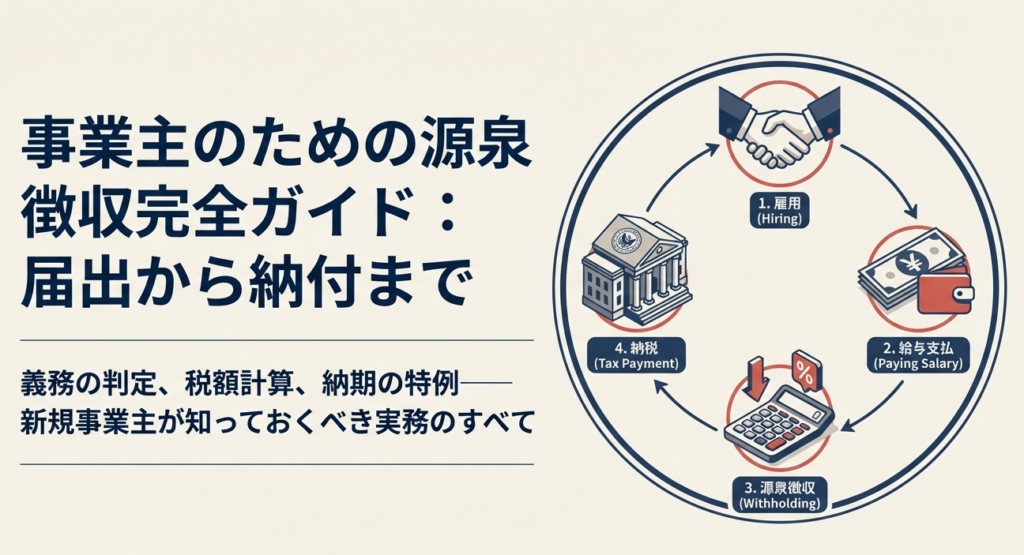

【国税庁タックスアンサー|源泉所得税】No.2502 源泉徴収義務者とは

国税庁タックスアンサーの「No.2502 源泉徴収義務者とは」について解説します。 解説動画 https://youtu.be/eQb2u-DDT3s 詳細 源泉徴収義務者とは、従業員に給与を支払ったり、税理士や弁護士等に報酬を支払ったりする際に、所得税および復興特別所得税を... -

【源泉徴収|外注報酬】報酬・料金等の源泉徴収事務/業務委託(令和8年度

国税庁から公表されている「令和8年版 源泉徴収のあらまし」の「第 10 非居住者又は外国法人に支払う所得の源泉徴収事務」について解説します。 解説動画 https://youtu.be/lNr1hMRUAXs 詳細 日本国内で生じた所得(国内源泉所得)を、非居住者(国内に住... -

【法定調書】源泉徴収票及び支払調書の提出(令和8年度)

国税庁から公表されている「令和8年版 源泉徴収のあらまし」の「第 11 源泉徴収票及び支払調書の提出」について解説します。 解説動画 https://youtu.be/opMvfS-kt5Q 詳細 給与や退職金などの支払者は、税務署へ「源泉徴収票」や「支払調書」などの法定調... -

【源泉徴収|外注報酬】報酬・料金等の源泉徴収事務/業務委託(令和8年度)※令和7年度から大きな変更なし

国税庁から公表されている「令和8年版 源泉徴収のあらまし」の「第5 報酬・料金等の源泉徴収事務」について解説します。 解説動画 https://youtu.be/F9RGle_jamw 詳細 給与や年金だけでなく、個人のフリーランスなどに支払う特定の「報酬・料金」も源泉... -

【源泉徴収|公的年金】公的年金等の源泉徴収事務(令和8年度)

国税庁から公表されている「令和8年版 源泉徴収のあらまし」の「第4 公的年金等の源泉徴収事務」について解説します。 解説動画 https://youtu.be/jaixzUk57Eg 詳細 公的年金等は税法上「雑所得」に分類されますが、老後の重要な生計手段であるため、税負... -

【源泉徴収|退職金】退職所得の源泉徴収事務(令和8年度)

国税庁から公表されている「令和8年版 源泉徴収のあらまし」の「第3 退職所得の源泉徴収事務」について解説します 解説動画 https://youtu.be/xtwuQRR1vh8 詳細 退職金(退職手当)は老後の生活保障という性質を持つため、他の所得と分けて税金が計算され... -

【源泉徴収|給与】給与所得の源泉徴収事務(令和7年度+8年度改正補足)

国税庁から公表されている「源泉徴収のあらまし」をもとに「給与所得の源泉徴収事務」について解説します。 解説動画 https://youtu.be/Bcl7_2YZleI 詳細 日本の所得税は本来、納税者自身が1年間の所得と税額を計算して申告・納税する「申告納税制度」を... -

【源泉徴収|制度概要】源泉徴収制度の解説

国税庁から公表されている「源泉徴収のあらまし」をもとに「源泉徴収制度の概要」について解説します。 解説動画 https://youtu.be/dqk_2OMW1Pk 詳細 源泉徴収制度とは、給与や利子、配当などの特定の所得を支払う者が、支払の際に所定の方法で所得税額を... -

【国税庁タックスアンサー|所得税】No.2110 事業主がしなければならない源泉徴収

国税庁タックスアンサーの「No.2110 事業主がしなければならない源泉徴収」について解説します。 解説動画 https://youtu.be/RHbLulpRyZk 詳細 源泉徴収制度とは、給与や税理士報酬などを支払う者が、支払いの際に所定の所得税額をあらかじめ差し引き、受... -

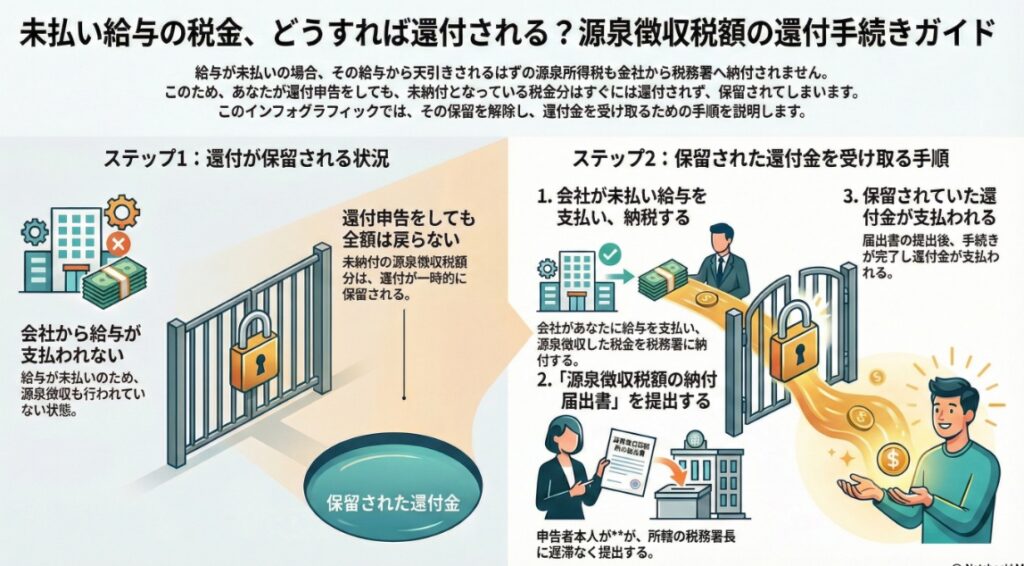

国税庁タックスアンサー|所得税】No.2031 未納付の源泉徴収税額に対する還付手続

国税庁タックスアンサーの「No.2031 未納付の源泉徴収税額に対する還付手続」について解説します。 解説動画 https://youtu.be/6cH5napStdc 詳細 未納付の源泉徴収税額に対する還付手続とは、給与の未払いなどにより源泉徴収が行われていない状態で還付申...

1