日本公認会計士協から平成 19 年5月 16 日(改正 平成 25 年7月3日)に公表された経営研究調査会研究報告第 32 号「企業価値評価ガイドライン」のうち「Ⅴ 取引目的の企業価値評価業務」について解説します。

解説動画

概要

日本公認会計士協会による「企業価値評価ガイドライン」における取引目的の評価業務は、企業がM&Aや事業再編などの「取引」を行う際に、意思決定の参考とするために、対象会社や対象事業の価値を評価することです。これは、経営者がより適切な判断を下し、自身の責任(善管注意義務及び忠実義務)を果たすために、第三者による評価結果を参照することが求められているためです。

本ガイドラインは、評価業務を行う際に参考とすべき実務をまとめた研究報告であり、公認会計士が依拠すべき基準や法的拘束力はありません。

この業務の性質上、公認会計士の業務は、一定の結果を保証する請負業務ではなく、委任者である依頼人と協議した範囲で作業を実施する委任業務です。評価結果は、監査意見のような信頼性の保証や意見の表明ではない点に注意が必要です。

評価は、継続企業や清算など評価対象に対する見方や依頼人の立場といった前提条件によって結果が異なり、一物多価となります。評価において将来予測数値を利用する場合、公認会計士は、その達成可能性について責任を負うことは実務上困難です。

また、評価の基礎資料について、公認会計士は原則として真実性・正確性・網羅性の検証義務は負いませんが、批判性を発揮し、提供された非常識・非現実的な情報の無批判な使用は避ける必要があります。

報告書は、公認会計士の責任を無用に広げないため、原則として性質を理解している委任者に限定して開示されるべきであり、第三者への開示には、要請書(Release letter)や差入書(Hold-harmless letter)を入手するなど、利用制限を明確化することが重要です。

解説:企業価値評価(取引目的)の実務ガイダンス

1. 導入:なぜ今、取引目的の企業価値評価が重要なのか

現代の企業経営において、M&Aは成長戦略や事業再編を実現するための極めて重要な選択肢として確固たる地位を築いている。企業の成長、ひいては存続そのものに大きな影響を及ぼすM&Aの成否は、経営陣の意思決定の質に懸かっていると言っても過言ではない。

このような背景から、経営者が株主に対する善管注意義務という重い責任を果たす上で、その意思決定の客観性・公正性を担保するために、公認会計士のような独立した第三者による客観的な企業価値評価(バリュエーション)が不可欠となっているのだ。

我々専門家が提供する評価結果は、取引の公正性を担保し、関係者の納得感を醸成するための重要な参考情報となる。この評価業務が社会に与える影響はますます大きくなっており、その結果や専門家の関与の仕方が不適切に解釈されれば、M&Aを通じた健全な経済活動の発展を阻害しかねない。本稿は、この重要な業務に携わる新人スタッフや企業の経理担当者の皆様が、その本質を正しく理解し、適切かつ有効に実務を遂行するための一助となることを目的としている。

複雑な評価手法の詳細に入る前に、まずはこの業務の最も根幹をなす「本質」を理解することから始めよう。

2. 結論:企業価値評価の本質と公認会計士の役割

まず、この業務の核心に触れる。数多ある評価手法を学ぶ前に、我々専門家が立つべき原点、すなわち評価業務の本質と我々の真の役割を、ここで明確に定義しておこう。

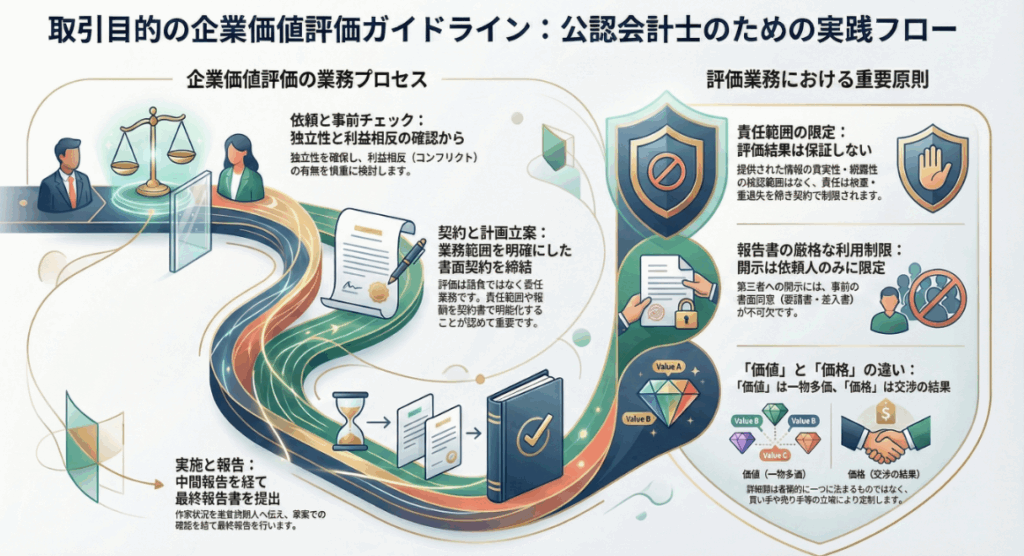

評価業務の基本中の基本は「価値」と「価格」の区別

企業価値評価において最も根源的な原則は、「価値(Value)」と「取引価格(Price)」の違いを明確に区別することだ。

• 価値(Value):

対象企業が生み出すであろう経済的な便益を、特定の前提条件に基づいて算定したものである。この「前提条件」が変われば、算出される価値も変動する。企業の価値は唯一絶対のものではなく、主観的かつ多面的な概念(一物多価) であることを、まず心に刻むべきだ。

• 価格(Price):

最終的に売り手と買い手の交渉によって合意され、実際に取引される唯一の金額である。これは、様々な「価値」の評価を参考にしつつも、当事者間の力関係や交渉戦略など、多くの要因が絡み合って決定される。

公認会計士の役割は「合理的な参考情報の提示」

我々公認会計士の役割は、絶対的に正しい唯一無二の「価値」を提示することではない。我々の使命は、依頼人が重要な意思決定を行うための客観的で合理的な参考情報として、専門的見地から分析・算定した評価結果を提示することにある。我々は審判ではなく、あくまで意思決定の支援者なのだ。

業務に内在する本質的な制約

企業価値評価業務には、その性質上、いくつかの本質的な制約が存在する。

• 将来予測の不確実性:

評価の多くは、企業の将来の事業計画に基づいているが、未来は誰にも予測できず、その計画の達成可能性を完全に保証することは不可能だ。

• 統一された絶対基準の不存在:

財務諸表監査には「一般に公正妥当と認められる会計基準」という明確な拠り所があるが、企業価値評価にはそのような万国共通の絶対的な基準は存在しない。

これらの制約から、我々の評価業務は、監査のように結論の妥当性を保証する**「保証業務」とは全く異なる性質**のものであることを明確に理解しておく必要がある。

これらの本質を深く理解した上で、次のセクションでは、より具体的な業務プロセスと主要な概念について見ていこう。

3. 詳細解説:取引目的の企業価値評価プロセスと主要概念

企業価値評価の実務を具体的に理解するために、ここでは業務の全体像から、評価額の拠り所となる主要な概念、そして我々専門家が遵守すべき倫理規定まで、順を追って解説していく。

3.1. 評価業務の全体像:取引フェーズと業務フロー

企業価値評価は、取引活動の様々な段階で必要とされます。そのタイミングと業務の具体的な流れを把握しよう。

■取引活動における3つのフェーズ

取引活動は、時間軸に沿って大きく以下の3つのフェーズに分けられ、それぞれで評価の視点が異なる。

1. 投資検討時点

M&Aの対象会社に投資すべきか否かを判断する段階だ。対象会社の価値はもちろん、自社とのシナジー効果や、逆に競合他社に買収された場合のリスクなども考慮した、多角的な価値分析が求められる。

2. 保有管理時点

買収後、対象会社をグループ企業として管理していく段階だ。買収時の投資額に見合う成果が出ているかをモニタリングするために、定期的な業績評価(価値評価)が行われる。これはPMI(Post Merger Integration:買収後の統合プロセス)の重要なツールとなる。

3. 売却検討時点

保有している事業や子会社をグループから切り離し、売却を検討する段階だ。自社にとっての保有価値(これを下回ると売却する意味がない「フロアー価格」の基準となる)と、買い手候補にとっての価値を分析し、売却戦略を立てるために評価が実施される。

■典型的な業務フロー

実際の評価業務は、一般的に以下のプロセスで進行する。

- 会社からの依頼

- 独立性とコンフリクト(利益相反)等のチェック

- 守秘義務契約の締結

- 業務内容の把握(目的、背景、用途のヒアリング)

- 業務受託の可否の検討

- 業務委託契約の締結

- 評価作業の開始(計画立案、資料収集・分析)

- 作業状況の更新(依頼人への進捗報告)

- 中間報告(草案の提出と協議)

- 内容の更新

- 最終報告

所長の一言

このフローは理想形だ。現実の案件では、中間報告の段階で前提が覆ることもある。常に柔軟な思考と、依頼人との密なコミュニケーションを怠らないこと。

3.2. 評価の前提となる重要概念

評価額は、どのような「価値」の概念に基づいて算出するかによって大きく変動する。ここでは、その根幹となる重要な概念を解説する。

• 価値と価格(Value and Price)の実践

では、この「価値は価格にあらず」という大原則が、実務上いかに重要となるか、具体的な概念と共に見ていこう。「価値」は評価の前提や立場によって複数存在する「一物多価」の概念である。例えば、単独で2%の株式を保有する一般株主にとっての価値と、既に49%を保有し経営権獲得を目指す株主にとっての同じ2%の株式の価値は全く異なる。後者にとっては、その2%は支配権を得るための鍵となり、前者とは比較にならないほどの価値を持つことになるのだ。

• 継続価値と清算価値(Going Concern Value and Liquidation Value)

企業の置かれた状況によって、評価の前提が大きく変わる。

継続価値:

企業が今後も事業を継続し、利益やキャッシュ・フローを生み出し続けることを前提とした価値だ。M&Aの多くはこの価値をベースに評価される。

清算価値:

事業活動を停止し、保有する資産をすべて売却した場合に得られる価値だ。企業の解散や、事業の撤退を検討する際に用いられる。

• 株主の経営参画の割合による価値概念(Value Concepts by Shareholder Control Level)

株式の価値は、その保有者が会社経営にどれだけ影響力を行使できるかによっても変わる。これは単純な二元論ではなく、影響力の度合いに応じたスペクトラムとして捉えるべきだ。

支配株主(Controlling Shareholder):

実質的に会社の経営を支配している株主。会社の経営方針を決定できるため、その価値は会社全体の企業価値と密接に連動する。

有力株主(Influential Shareholder):

会社の経営に重要な影響力を及ぼす株主。支配権はないものの、特定の決議を阻止したり、重要な提案を行ったりする力を持つため、その価値は単なる配当受領権以上のものとして評価される。

一般株主(General Shareholder):

上記以外の少数株主。経営への影響力は限定的であり、その価値は主に配当を受け取る権利などに着目して評価される傾向がある。

3.3. 業務受託の前提:独立性と利益相反(コンフリクト)

我々専門家による評価の信頼性は、その独立性と公正性に懸かっている。したがって、業務を受託する前段階で、利益相反(コンフリクト)の有無を確認することは極めて重要なプロセスだ。

■実務で想定されるコンフリクトの状況

以下のような状況では、コンフリクトが発生するリスクがある。

• M&Aの売手と買手の双方から、同一の会計事務所(またはその関連会社)がアドバイスを求められているケース。

• 評価対象会社が、自社の監査クライアントであるケース。

• 複数の買手候補が参加する入札案件で、別の買手候補にも自社の別チームが関与しているケース。

• 過去に評価対象会社の機密情報を別の業務で入手しているケース。

• 問題のある依頼人である場合(例:反社会的勢力との関係が疑われる、不当な要求を繰り返すなど)。

■コンフリクトへの対策(セーフガード)

コンフリクトのリスクが確認された場合、それを回避・軽減するための安全策(セーフガード)を講じる必要がある。代表的な手法は以下の通りだ。

• 倫理障壁(チャイニーズウォール)の設定:

関与するチーム間で情報を完全に遮断し、物理的にも隔離することで、情報漏洩や不適切な影響を防ぐ。

• 同意書(Consent Letter)の入手:

コンフリクトの状況を関係当事者(依頼人など)に開示した上で、業務受託に関する事前の同意を書面で得る。

3.4. 報告書と責任範囲の明確化

評価業務は、専門家としてのリスク管理と依頼人との間の誤解を防ぐため、報告書の取り扱いや責任の範囲を契約書等で明確に定めておくことが不可欠である。

1. 報告書の利用制限

我々が作成する評価報告書は、特定の依頼人が特定の目的のために利用することを前提としている。したがって、依頼人が我々の事前の同意なく、報告書を第三者に開示したり、別の目的で利用したりすることは原則として認められない。実務上、第三者への開示が必要な場合は、依頼人からの「要請書(Release Letter)」や、開示先となる第三者からの「差入書(Hold-harmless Letter)」といった書面を入手し、目的外利用や責任範囲の拡大を防ぐことが肝要だ。

2. 責任範囲の限定

企業価値評価業務は、成果物の完成を約束する「請負契約」ではない。専門家として適切な注意を払って事務処理を行う「準委任契約」である。平たく言えば、「家を完成させる」のが請負、「病気を治すために最善を尽くす」のが準委任だ。

我々の仕事は後者であり、特定の結果を約束するものではない。この性質上、業務委託契約書において、損害賠償責任の範囲を「逸失利益等を含まない、」に限定し、その上限額を「受領した報酬額」とするなど、責任範囲を明確に定めておくことが、専門家として自身を守る上で極めて重要となる。

3. 保証業務ではないことの明示

繰り返しになるが、評価結果は将来の業績達成を保証するものでも、監査意見のような信頼性を保証するものでもない。この点は、誤解を生まないよう、報告書の冒頭などで明確に記載し、利用者に注意を喚起しなければならない。

これらの詳細なルールを念頭に置きつつ、最後に、実務で常に心に留めておくべき要点をまとめておこう。

4. まとめ:実務における心構えと注意点

これまでの解説を踏まえ、特にこれから企業価値評価の現場に立つ若手の専門家や、経理担当者として評価業務に関わる皆様が、実務に臨む上での心構えと実践的な注意点を5つの黄金律として集約した。これらは、日々の業務における行動指針として、常に心に刻んでほしい。

• まず目的を問え:評価は手段にすぎない

評価作業に着手する前に、「誰が、何のために、この評価結果をどう使うのか」を徹底的にヒアリングし、依頼の背景と目的を完全に理解すること。目的が異なれば、採用すべき評価アプローチも前提条件も変わる。ここでの認識のズレが、後々の致命的な誤謬を招く。

• 価値と価格を混同するな:我々は審判ではない

我々の役割は、客観的かつ論理的な分析に基づき、合理的な「価値のレンジ」を算定することだ。最終的な「取引価格」の決定は、あくまで当事者間の交渉マターである。この一線を常に意識し、価格交渉そのものに深入りしないという専門家としての立ち位置を堅持すべきだ。

• 情報を鵜呑みにするな:専門家としての懐疑心を貫け

クライアントから提供される事業計画などの将来予測情報は、評価の重要な基礎となる。しかし、それを無批判に受け入れてはならない。常に専門家としての慎重さと批判的な視点(プロフェッショナル・スケプティシズム)を持ち、非現実的な想定や過度に楽観的な計画に対しては、その根拠を問い質す姿勢が不可欠である。

• 契約書を盾とせよ:安易な口約束は身を滅ぼす

業務委託契約書は、単なる事務手続きではない。業務の範囲、評価の前提条件、報告書の利用制限、そして我々の責任範囲を明確に記した契約書は、予期せぬトラブルや過大な責任追及から我々専門家を守る最も重要な「盾」なのだ。契約内容は依頼人と十分に協議し、双方の合意を書面に残すことを徹底すること。

• 一人で抱え込むな:密な報告・連絡・相談が信頼の礎だ

業務の進捗、特に資料の入手遅延や分析過程で発見された想定外の問題点などについては、決して抱え込まず、速やかに依頼人に報告し、認識を共有すること。タイムリーなコミュニケーションは、依頼人との信頼関係を構築する上で不可欠であり、後のトラブルを未然に防ぐ最善策であると心得るべきだ。

企業価値評価ガイドラインが示す「価値」と「価格」の違い M&A価値評価における価値と価格の違い 企業価値評価の裏側価値と価格の峻別 M&Aの羅針盤 価値と価格の真実 企業の真の価値は見る人によって変わる

ガイド:Q&A

1. 企業価値評価における「価値」と「価格」の基本的な違いは何か説明しなさい。

価値とは評価対象から生み出される経済的便益を意味し、評価者の立場や前提条件によって変動する「一物多価」の性質を持つ。一方、価格は取引において売り手と買い手の間で実際に決定される一つの値段を指す。

2. 取引目的の企業価値評価業務が社会的に重要性を増している背景には何があるか述べなさい。

M&Aが重要な経営戦略となり、その成否が企業の存続に大きく影響するようになったためである。経営者が対内的にはより適切な判断を下し、対外的には善管注意義務等の責任を果たすために、第三者による客観的な評価結果を参考にすることの重要性が高まっている。

3. 「継続価値」と「清算価値」の概念をそれぞれ定義し、どのような評価アプローチと関連が深いか説明しなさい。

継続価値は、企業が継続的に営業活動を行うことで生み出される価値であり、主にインカム・アプローチで評価される。清算価値は、営業活動を停止し個々の資産を売却することを前提とした処分価値であり、ネットアセット・アプローチによって評価される。

4. 投資検討時点での企業価値評価において、「シナジー効果」はどのように考慮されるべきか説明しなさい。

シナジー効果は、買収等により企業間で生まれる相乗効果であり、その価値は基本的に買い手側が享受するものである。ただし、合併比率の交渉などでは、シナジー効果を考慮すべきか、またその配分をどうするかは画一的な回答がなく、個別の事情に応じて判断される。

5. 保有管理時点での業績モニタリングに用いられる「エコノミック・プロフィット(EP)」とは何か、その概念を説明しなさい。

エコノミック・プロフィット(EP)は、会計上のコストだけでなく、事業に投下した資産の機会費用(資本コスト)も考慮した経済的な利益概念である。各年の業績を把握するのに優れており、「投下資産 ×(投資利回り-資本コスト率)」などの式で算出される。

6. 公認会計士が企業価値評価業務を受託する前に「独立性とコンフリクト等のチェック」を行うことがなぜ重要なのか説明しなさい。

公認会計士が第三者として公正な立場で業務を遂行するために不可欠だからである。独立性に抵触しないか、また依頼人や関係者との間に利益相反(コンフリケート)がないかを確認し、評価業務の品質と社会的信頼性を確保する必要がある。

7. 企業価値評価業務は「請負業務」ではなく「委任業務」であるとされている。この違いが公認会計士の責任にどう影響するか説明しなさい。

委任業務は委任された事務を履行する責任を負うが、請負業務は仕事の完成責任(瑕疵担保責任)を負う。評価業務は将来予測など不確実な要素が多く、特定の結果を保証できないため委任業務とされ、公認会計士の責任は故意・重過失がない限り、契約範囲内の履行に限定される。

8. 評価報告書の利用を第三者に許可する場合に用いられる「要請書(Release letter)」と「差入書(Hold-harmless letter)」の役割をそれぞれ説明しなさい。

要請書は、報告書を第三者に開示するよう依頼人が公認会計士に提出する書面であり、開示に伴うリスクについて公認会計士が免責されることを確認する。差入書は、報告書を閲覧する第三者が公認会計士に対して、閲覧に起因するいかなる責任も追及しないこと等を約束する書面である。

9. 取引目的の企業価値評価業務において、公認会計士が将来予測数値の達成可能性について責任を負えないとされるのはなぜか。

将来予測は作成時点での一定の前提に基づくもので、その前提の合理性検証や達成可能性の確認は会計・監査の専門家でも困難だからである。予測と実績が相違することは頻繁に起こり得るため、公認会計士はその達成可能性に関して責任を負うことはできない。

10. 評価業務におけるコンフリクト(利益相反)の主な種類として、「敵対的コンフリクト」と「競合的コンフリクト」はそれぞれどのような状況を指すか説明しなさい。

敵対的コンフリクトは、M&Aの売り手と買い手のように、依頼人同士が直接的に利害対立している状況を指す。競合的コンフリクトは、M&Aの複数の買い手候補に同じ会計事務所が関与するような、依頼人同士が競合している状況を指す。

用語集

| 用語 | 定義 |

| 価値 (Value) | 評価対象会社から生み出される経済的な便益のこと。評価者の立場や前提により変動するため「一物多価」となる。 |

| 価格 (Price) | 買収などの取引に際して、売り手と買い手の間で決定される値段のこと。最終的には一つに決まる。 |

| エコノミック・プロフィット (Economic Profit: EP) | 会計上の利益から、事業に投下した資本の機会費用(資本コスト)を差し引いた経済的な利益。企業価値創造の指標として用いられる。 |

| コンフリクト (Conflict of Interest) | 利益相反。会計事務所やその職員が、客観的に先入観なく業務を遂行できなくなる、またはそのように見える状況。敵対的、競合的などの種類がある。 |

| 差入書 (Hold-harmless letter) | 評価報告書を第三者に開示する際、当該第三者から入手する書面。第三者が報告書の閲覧に起因して公認会計士に対しいかなる責任も追及しないことなどを約束するもの。 |

| シナジー効果 (Synergy Effect) | M&Aなどにより、複数の企業が統合されることで生まれる相乗効果。プラスの効果だけでなく、マイナスの効果が発生する場合もある。 |

| デュー・ディリジェンス (Due Diligence: DD) | 投資対象となる企業や事業の価値、リスクなどを詳細に調査・分析する手続。企業価値評価に先立って、または並行して実施される。 |

| ポスト・マージャー・インテグレーション (Post-Merger Integration: PMI) | M&A成立後に行われる経営統合プロセスのこと。買収後のシナジー効果を実現するために重要となる。 |

| 委任業務 (Mandate Contract) | 当事者の一方(委任者)が法律行為をすることなどを相手方(受任者)に委託し、相手方がこれを承諾することによって成立する契約。受任者は善管注意義務をもって事務を処理する責任を負う。 |

| 請負業務 (Contract for Work) | 当事者の一方(請負人)がある仕事を完成することを約束し、相手方(注文者)がその仕事の結果に対して報酬を支払うことを約束する契約。仕事の完成責任を負う。 |

| 要請書 (Release letter) | 評価報告書を第三者に開示するよう依頼人が公認会計士に依頼する際に、依頼人から入手する書面。公認会計士の免責などを確認する。 |

| 継続価値 (Going Concern Value) | 評価対象会社が今後も継続的に営業活動を行うことを前提として算出される価値。インカム・アプローチによる評価と関連が深い。 |

| 強制処分価値 (Forced Liquidation Value) | 売り手の事情により、早急に対象事業を清算処分しなければならない場合の処分価値。資産処分にあたって大幅なディスカウントや追加コストが見込まれる。 |

| 清算価値 (Liquidation Value) | 評価対象会社の営業活動を停止し、保有する個々の資産を売却することを前提として算出される価値。ネットアセット・アプローチによる評価と関連が深い。 |

| 善管注意義務 | 「善良な管理者の注意義務」の略。業務を委任された者が、その職業や社会的地位などに応じて通常期待される程度の注意を払う義務。 |

| 忠実義務 | 取締役などが、法令・定款および株主総会の決議を遵守し、会社のために忠実にその職務を行わなければならない義務。 |

| 非強制処分価値 (Orderly Liquidation Value) | 通常の処分期間で資産の売却等ができる場合の処分価値。大幅なディスカウントは不要だが、売却手数料や退職金等のコストは見込む必要がある。 |

| 倫理障壁(チャイニーズウォール) | コンフリクトが生じる可能性のある部署やチーム間で、情報の流通を遮断するための組織内体制。セーフガードの一つ。 |

| NOPAT (Net Operating Profits After Taxes) | 税引後営業利益。エコノミック・プロフィットの計算に用いられる。 |

| ROIC (Return on Invested Capital) | 投下資本利益率。事業に投下した資本に対してどれだけの利益を生み出したかを示す指標。 |

| WACC (Weighted Average Cost of Capital) | 加重平均資本コスト。株主資本コストと負債コストを、それぞれの時価総額の比率で加重平均して算出される、企業の資金調達コスト。 |

コメント