2025 年 7 月 25 日にある上場会社から公表された「調査報告書」をもとにしたケーススタディとなっています。

解説動画

要約版

詳細版(対話形式)

概要

第三者委員会による調査の結果、ある上場会社(東証グロース上場)において、同社の主力製品であるAI議事録プロダクトのライセンス販売に関し、売上を過大に計上していた事実が認められました。

この不正は、2021年6月頃から2025年3月までの間に実行された、資金を循環させる一連のスキームによるものです。同社は、特定の販売パートナー(SP)に対してライセンスを販売したとして売上を計上しましたが、実際にはエンドユーザーへのアカウント発行の実態をほとんど伴っていませんでした。

この架空の売上代金を回収するため、同社は、広告宣伝費や研究開発費の支払名目で資金を支出し、この資金を広告代理店や研究開発業者を経由する形でSPへ支払い、最終的にSPから同社へ売上代金として入金されるという循環的な構造が用いられていました。

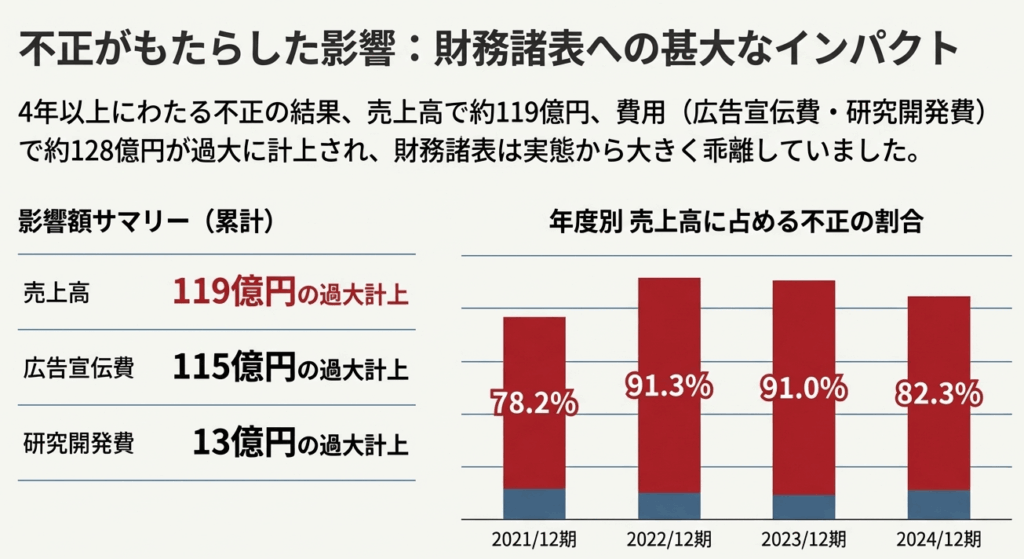

この結果、2020年12月期から2024年12月期までの累計で、売上高が約119億円、広告宣伝費が約115億円、研究開発費が約13億円過大に計上されていたとの指摘を受けています。

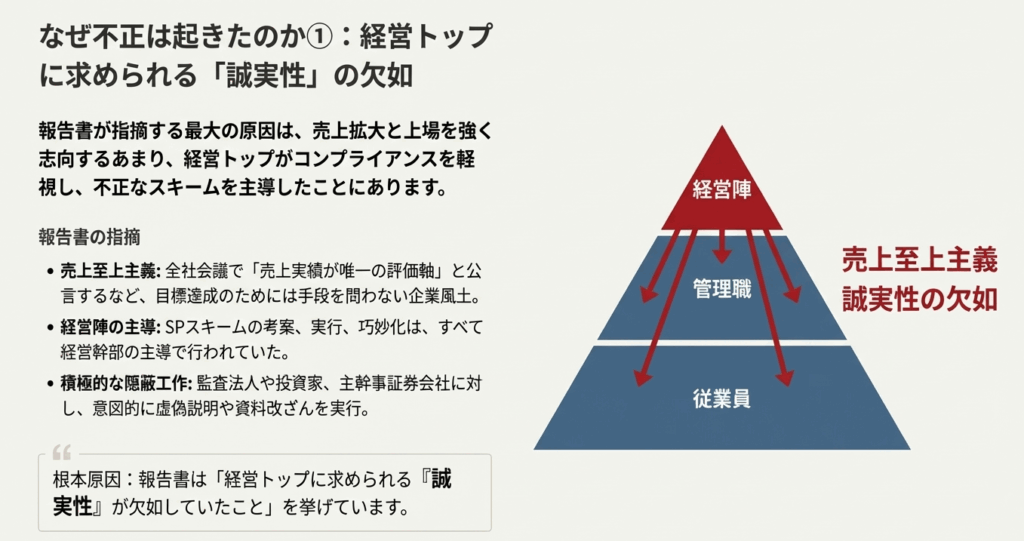

原因分析によると、経営トップが売上拡大と上場を強く志向する中で、上場企業の経営者に求められる誠実性が欠如していたことが根本原因とされています。また、同社は、会計監査人や主幹事証券会社、取引所(JPX)、株主(VC等)といった関係者に対して、スキームの実態と異なる虚偽の説明や回答、さらには資料の改ざんを行っていたことも認められています。

同社は現在、第三者委員会の調査結果を真摯に受け止め、過年度の有価証券報告書等の訂正作業に着手するとともに、抜本的な組織改革や経営トップに対する牽制機能の強化といった再発防止策の提言に沿って取り組む方針です。

スライド解説

解説:第三者委員会報告書から学ぶ、不正会計のケーススタディ

1. 導入:なぜこのケーススタディが重要なのか

会計のプロフェッショナルを目指す皆さん、そして企業の経理実務を担う皆さんへ。今回は、皆さんの実務にとって極めて重要な学びとなる、ある企業の不正会計事例をケーススタディとして解説します。

対象となるのは、AIという最先端の事業で大きな注目を集め、華々しく株式上場を果たしたスタートアップ企業「A社」です。しかし、その輝かしい成功の裏で、上場直後から巨額の不正会計が行われていたことが発覚しました。

この事例は、単なる過去の不祥事として片付けてはなりません。なぜなら、そこには巧妙に仕組まれた循環取引の実態、決定的に欠如していた内部統制、そして監査法人や主幹事証券会社といった市場のゲートキーパーさえも欺いた悪質な手口が、生々しく記録されているからです。これは、私たち会計実務家にとって、他山の石とすべき実践的な教材に他なりません。

本解説を通じて、皆さんが会計実務に不可欠な「取引の経済的実態」を見抜く力と、健全な職業的懐疑心を養う一助となることを願っています。それでは、このA社の事例から得られる貴重な教訓を、深く掘り下げていきましょう。

2. 結論:この不正会計スキームの本質

まず結論から述べます。この不正会計は、経営トップの「売上至上主義」と「株式上場」への強いプレッシャーから生まれた、極めて計画的な不正でした。

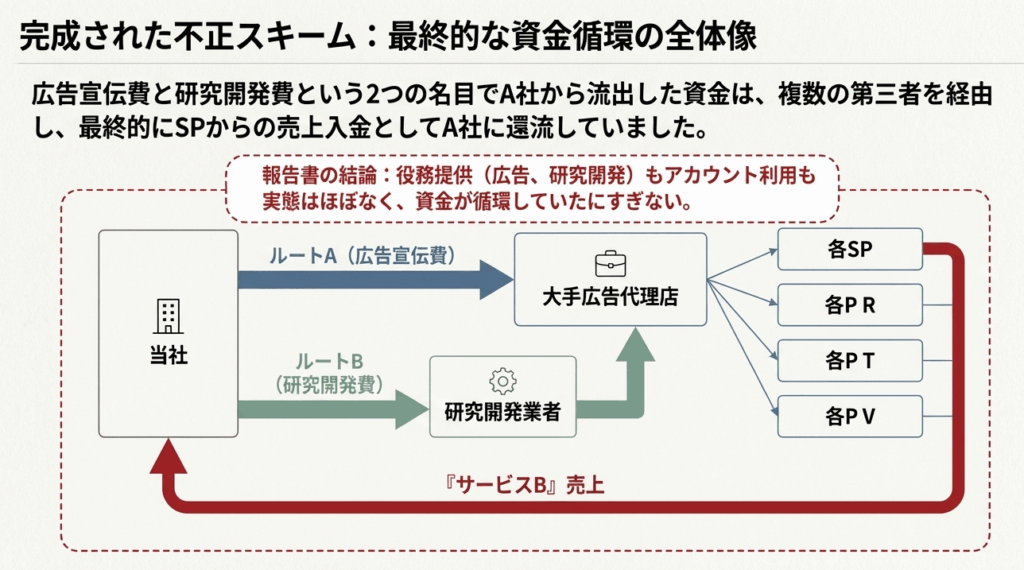

その核心は、「実態のない売上を創出し、その売上代金の回収資金までも自ら作り出す、巧妙な循環取引」であったと言えます。本質は、A社が自ら支出した広告宣伝費や研究開発費を、複数の協力会社を経由させて還流させ、それを原資に架空の売上に対する入金があったかのように見せかけた、壮大な自作自演の資金環流スキームです。

この資金循環の仕組みは、以下の4つのステップで構成されていました。

1. 架空売上の計上

A社は、販売パートナー(以下、SP)に対し、実際にはエンドユーザーに提供されていないサービスのライセンスを発行したことにして、架空の売上を計上します。

2. 資金の捻出

A社は、上記売上の回収原資とするため、「広告宣伝費」や「研究開発費」といった事業上正当な費用であるかのように見せかけて、広告代理店や研究開発業者に資金を支出します。

3. 資金の還流

支出された資金は、広告代理店などを経由して、売上計上先であるSPへと還流されます。

4. 代金の回収

SPは、還流された資金を使って、A社に売上代金を支払い、A社はこれをもって売掛金を回収します。

このスキームによって過大に計上された金額は、凄まじい規模に達しました。第三者委員会の報告書によると、その累計額は以下の通りです。

| 勘定科目 | 過大計上額(累計) |

| 売上高 | 119億853万1千円 |

| 広告宣伝費 | 115億5,743万8千円 |

| 研究開発費 | 13億1,300万円 |

まさに、会社の売上の大半が、この循環取引によって作られた砂上の楼閣だったのです。 では、この巧妙なスキームはどのようにして構築され、実行されていったのでしょうか。次にその詳細を解説します。

3. 詳細解説:不正会計スキームの全貌

この不正会計は、一夜にして生まれたものではありません。経営トップの歪んだ動機から始まり、監査法人からの指摘を回避するために徐々に巧妙化し、組織的な内部統制の崩壊によって長期間にわたり隠蔽され続けました。その具体的な手口と組織的な問題を、多角的に分析していきましょう。

3.1. 不正の動機:「売上拡大」と「株式上場」への強いプレッシャー

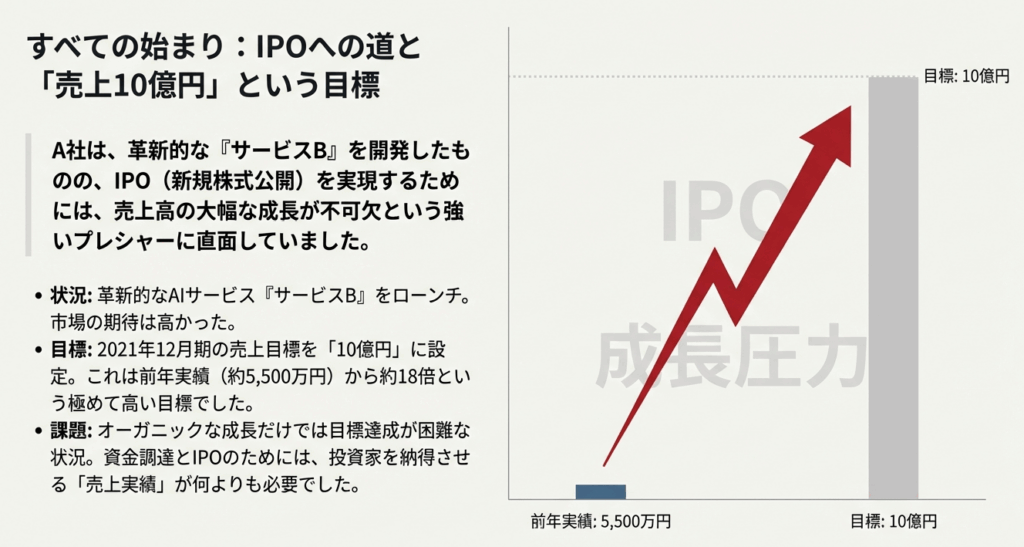

不正の根源には、経営トップが抱いていた売上拡大と株式上場への異常なまでの執着がありました。報告書によれば、経営トップは社内に対し**「2021年の売上目標10億円」**という具体的な、しかし当時の実績からすれば極めて高い目標を掲げていました。

さらに、「1億円の売上成果が出るのであれば、1億円近くの広告費用をかけても良い」という経営トップのスタンスが、この不正の土壌となりました。これは、利益を度外視してでも、トップライン(売上高)を拡大させたいという強い意志の表れであり、費用対効果を無視した資金流出を正当化する口実となったのです。

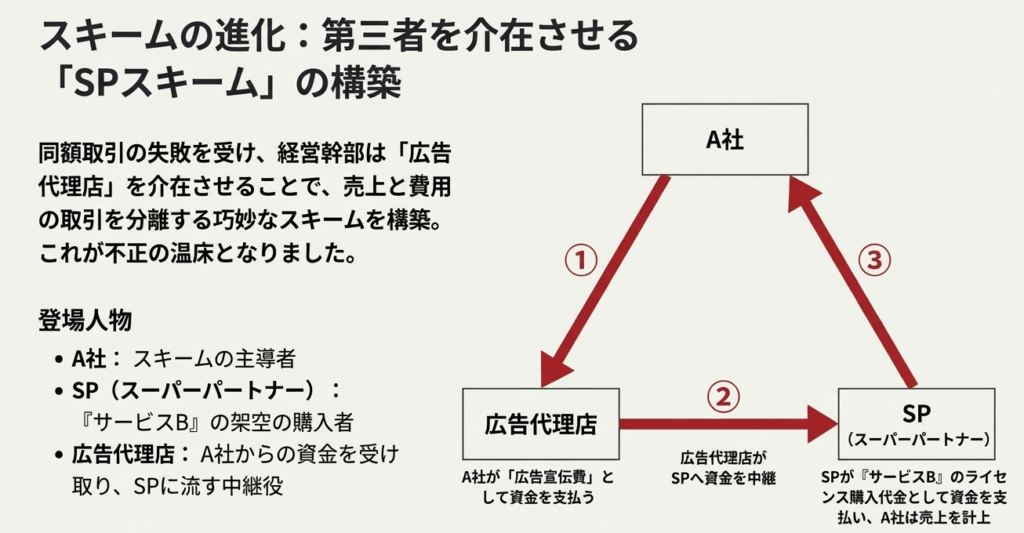

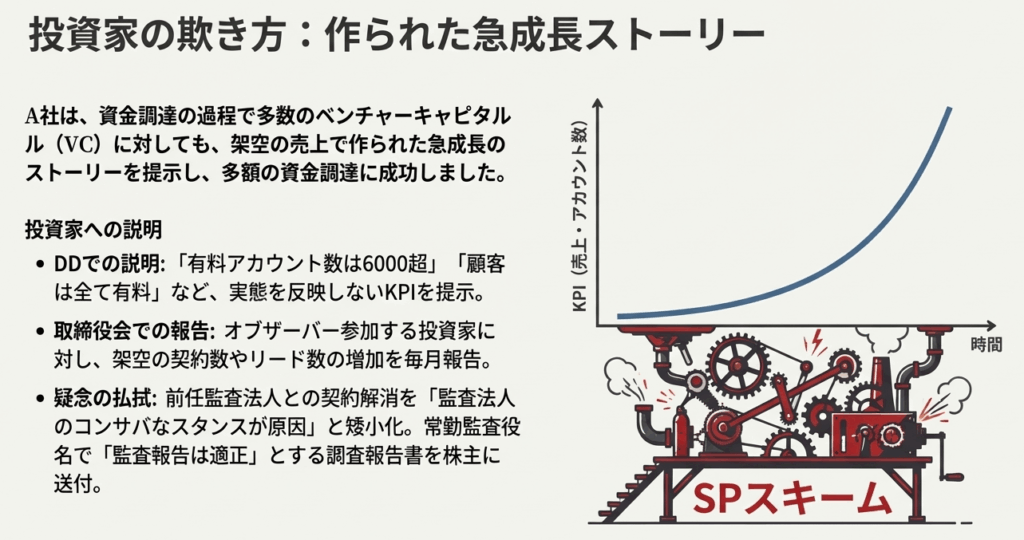

3.2. スキームの構築と巧妙化:循環取引の仕組み

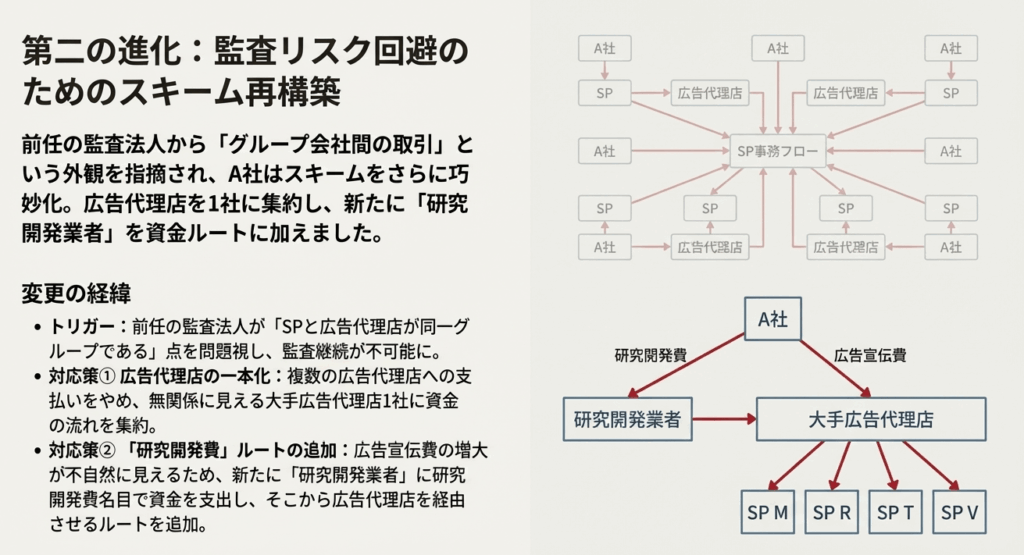

この不正会計は、当初の単純な取引形態が外部の指摘を受けたことをきっかけに、それを回避する目的で、より複雑で巧妙なスキームへと進化していきました。

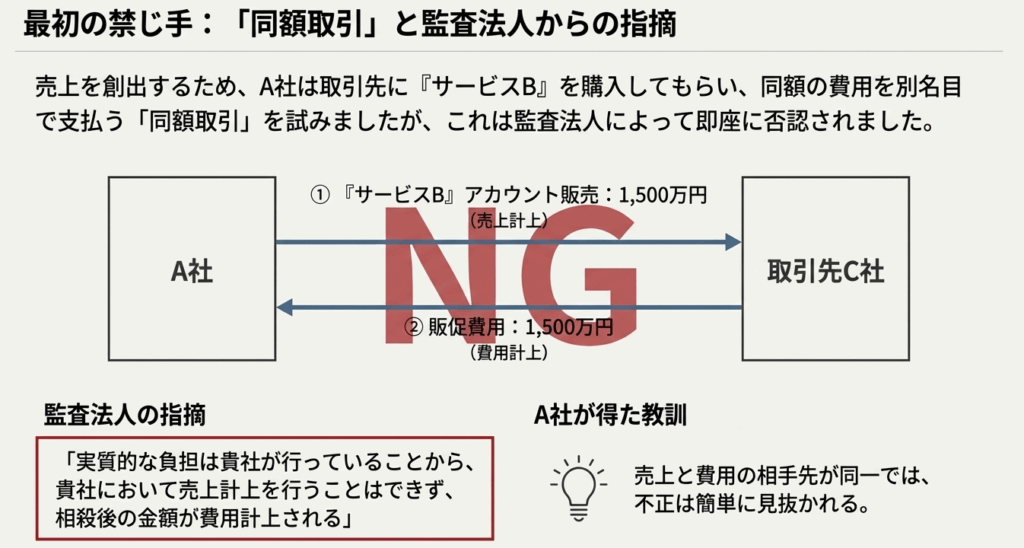

まずA社は、J社のような取引先に対し、サービス購入費と同額の営業支援金等を支払う「同額取引」によって売上を創出しようと試みました。しかし、これは当時のAW監査法人から「実質的な負担はA社が行っており、売上計上はできず、純額で費用計上すべき」と厳しく指摘されました。

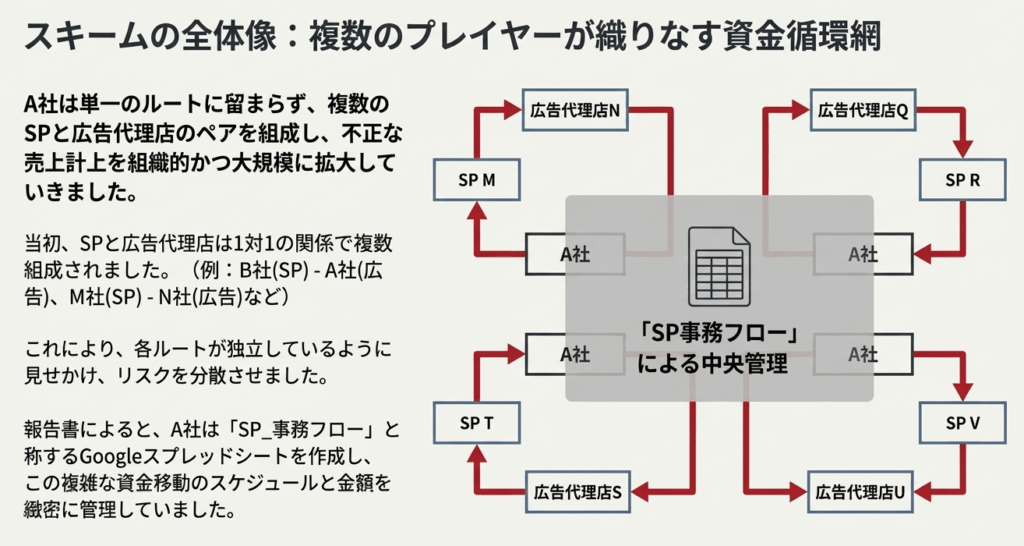

この指摘を回避するため、経営トップは売上先と費用支払先を分離し、第三者を介在させることで取引の外観を偽装する、より悪質な「SPスキーム」を構築するに至ります。A社、SP、広告代理店、研究開発業者がそれぞれ以下の役割を担うことで、取引の外観が巧妙に偽装されたのです。

• A社(主導者):

スキーム全体を設計・管理し、架空売上を計上。広告宣伝費や研究開発費の名目で資金を外部に流出させる起点となる。

• 広告代理店・研究開発業者(中継役):

A社から資金を受け取り、手数料を差し引いた後、SPに資金を還流させるパイプ役を担う。

• SP(販売パートナー):

A社から架空のライセンスを購入したことにし、中継役から還流された資金でA社に代金を支払う。

このスキームの巧妙さは、以下の点に集約されます。

• 売上の計上:

SPに対してサービスBのライセンスを発行するという名目で、実態のない売上を計上しました。これにより、急成長するSaaS企業という外観を作り出しました。

• 資金の捻出:

売上代金の原資を、広告宣伝費や研究開発費という、一見すると事業拡大に必要な正当な費用に見せかけて外部に支出しました。これにより、資金の不自然な流出を隠蔽しました。

• 資金の還流:

支出した資金が広告代理店などを経由してSPに渡り、最終的にA社への支払いに充てられる一連の流れを、専用のGoogleスプレッドシートで緻密に管理していました。このスプレッドシートは当初「代理店事務フロー」と名付けられていましたが、後に「SP_事務フロー」と改称され、2025年12月までの資金移動計画を含む詳細が記載されていました。この事実は、不正が極めて長期的かつ計画的に企図されていたことを物語っています。

3.3. 隠蔽工作:ゲートキーパーを欺いた手口

A社は不正の発覚を免れるため、監査法人や主幹事証券会社といった外部の専門家(ゲートキーパー)に対しても、極めて悪質な隠蔽工作を行っていました。

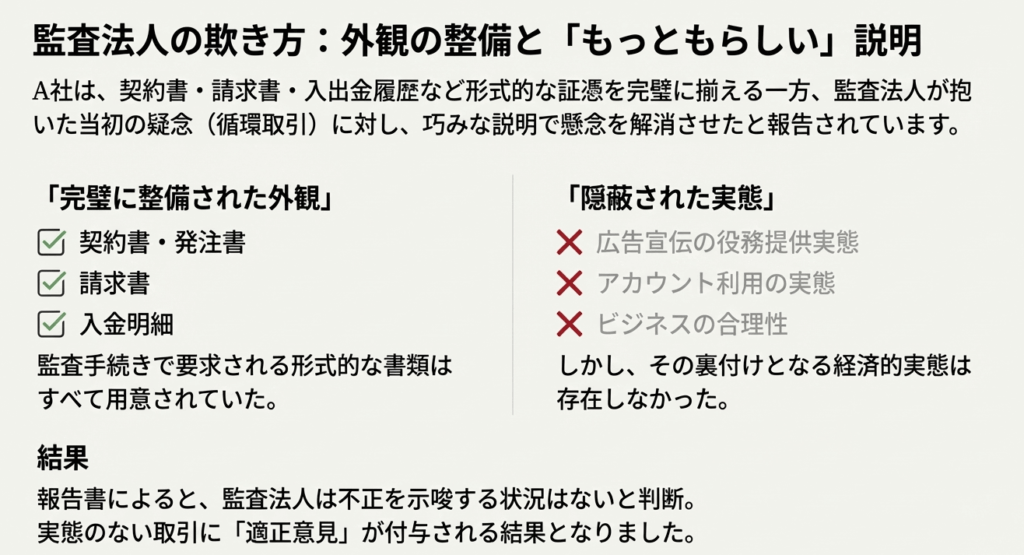

1. 監査法人への対応

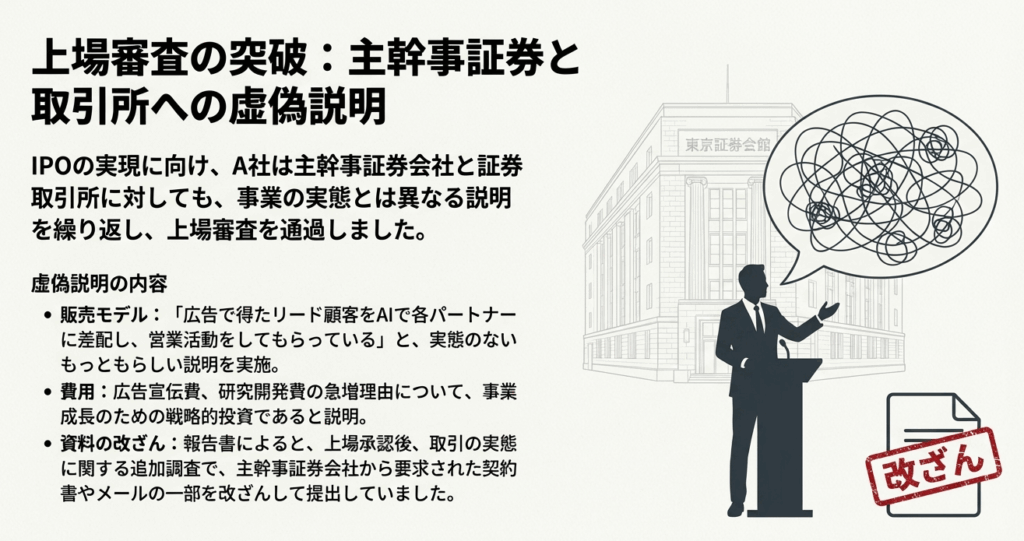

当初のAW監査法人から循環取引の疑いを指摘されると、A社はその指摘を解消するために取引形態を変更するのではなく、監査法人自体を交代させるという手段を選びました。後任のS監査法人には、AW監査法人が問題視したグループ会社間の取引を解消した後の「クリーンな」状態を見せ、巧妙に外観を整えた契約書や請求書などの資料を提出し、実態とは異なる虚偽の説明を繰り返すことで監査を乗り切りました。

2. 主幹事証券会社・証券取引所への対応

株式上場の審査過程において、売上急拡大の理由、高額な広告宣伝費の具体的な使途、エンドユーザーの実在性など、審査の根幹に関わる重要事項について、実態とは全く異なる虚偽の説明を行いました。 特に悪質だったのは、上場承認後にバーター取引の疑義を指摘された際の対応です。

経営陣が主導し、取引先との業務委託契約書から「弊社のツールを利用登録すること」という、取引の連動性を示す決定的な条項を削除して改ざんし、提出したのです。これは単なる隠蔽工作ではありません。市場のルールを根底から破壊し、我々会計プロフェッションに対する重大な挑戦です。

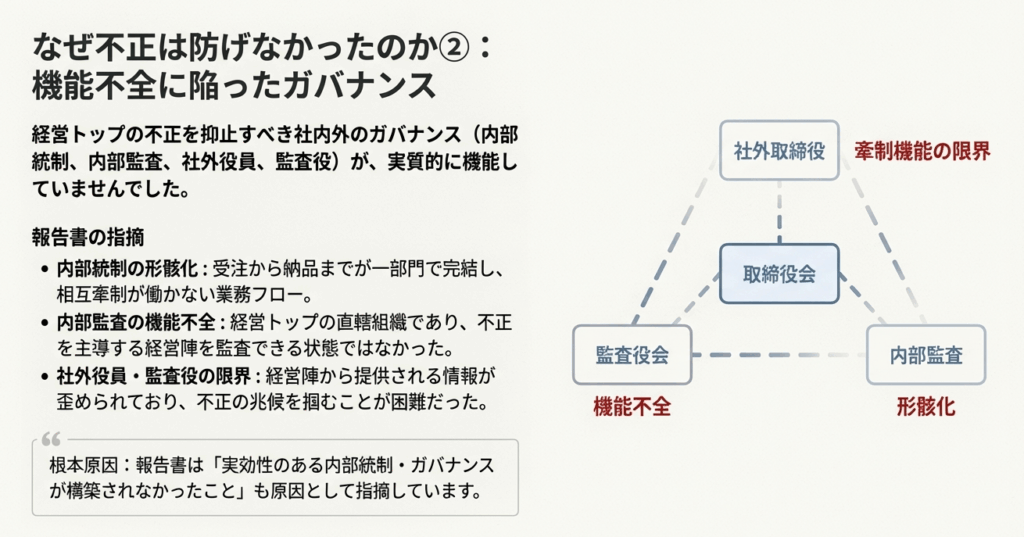

3.4. 内部統制の崩壊

なぜ、これほど大規模な不正が長期間にわたって防げなかったのでしょうか。その答えは、内部統制とガバナンスが完全に崩壊していたことにあります。

• 経営トップの誠実性の欠如:

最大の問題は、経営トップ自らが不正を主導していたことです。コンプライアンス意識が著しく欠如しており、組織の倫理観を根本から破壊していました。

• 担当部門・管理部門の牽制機能不全:

販売プロセスは特定の担当部門内で完結し、広告宣伝費や研究開発費の実施状況の確認も、発注した部門自身が行うなど、部門間の相互牽制が全く効いていませんでした。経理部門も、形式的な証憑が揃っていることを確認するだけで、取引の実態にまで踏み込むことができませんでした。

• 形骸化した内部監査・監査役機能:

内部監査や社外役員、監査役といった経営を監督すべき機能も、不正を主導する経営トップの前では実質的に機能していませんでした。彼らは経営陣から「問題ない」との説明を鵜呑みにし、循環取引の疑義が指摘された後も、その実態を深く追及することはありませんでした。

これらの詳細な解説を通じて、この不正会計がいかにして組織ぐるみで計画的に実行され、巧妙に隠蔽されてきたかが明らかになったことと思います。

4. まとめ:実務上の教訓と注意点

この衝撃的なケーススタディから、私たち会計実務家が学び、日々の業務に活かすべき教訓は数多く存在します。特に新人スタッフや経理担当者の皆さんには、以下の4つのポイントを心に刻んでいただきたいと思います。

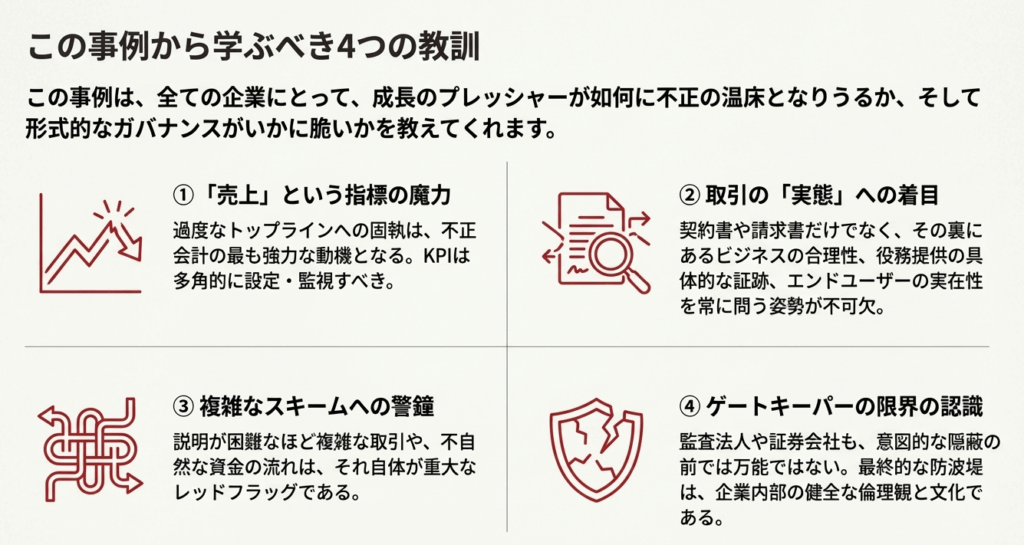

4.1. 教訓1:取引は「契約書」ではなく「経済的実態」で判断する

本件の最も重要な教訓は、契約書、請求書、入出金記録といった形式的な証憑が完璧に揃っていても、取引の経済的実態が伴っていなければ、それは不正のリスクを孕んでいるということです。形式を整えることは、不正の隠蔽工作の第一歩です。

実務で留意すべき点

・「なぜ、この取引が必要なのか?」という取引の背景やビジネス上の合理性を常に自問自答する癖をつける。

・資金の流れを図に書いて追い、不自然な資金の還流や、不必要な第三者の介在がないかを確認する。

・取引の合理性を多角的に検討する(例:広告宣伝費の伸びと売上の伸びが異常に連動していないか、費用対効果は妥当か)。

4.2. 教訓2:経営トップの姿勢が組織のコンプライアンスを決定づける

本件の根本原因が「経営トップの誠実性の欠如」にあったことは明白です。経営陣から売上や利益に対して過度なプレッシャーがかけられる環境では、現場が不正に手を染めるリスクは格段に高まります。

実務で留意すべき点

・非現実的な業績目標や、説明のつかない取引に対しては、たとえ経営トップからの指示であっても、安易に受け入れてはなりません。

・勇気をもって上長や内部監査部門に疑問を呈することが、自らを守り、ひいては会社を守ることに繋がります。その際は、感情的にならず、取引の経済的実態に関する疑問点を事実に基づき、時系列で記録・整理しておくことが、プロフェッショナルとしての重要な行動です。

4.3. 教訓3:「最先端ビジネス」への過度な期待やバイアスに注意する

A社が「AI」という最先端の事業を手掛けていたことは、周囲の期待を過度に集め、不正が見過ごされやすい一因となった可能性があります。「華々しい受賞歴」や「著名な教授を顧問に迎える」といった事実は、企業に高い社会的信用力があるかのような「外観」を作り出します。このような状況は、「新しいビジネスモデルだから、従来の常識は通用しない」といった考えを生み、不正の温床となり得ます。

実務で留意すべき点

事業内容の先進性や専門性の高さ、外部からの高い評価に惑わされることなく、会計原則という普遍的な基準に則って、常に冷静かつ客観的に取引を判断することが重要です。

4.4. 教訓4:ゲートキーパーの限界を認識し、自らの職業的懐疑心を貫く

本件では、監査法人や主幹事証券会社といった会計・金融の専門家集団(ゲートキーパー)でさえも、巧妙に仕組まれた不正を完全には見抜けなかったという事実は、非常に重く受け止めなければなりません。

彼らが欺かれた理由は、A社が前の監査法人に指摘された点を解消し、完璧に改ざんされた資料と虚偽の説明で固めた、もっともらしい「偽りの現実」を提示したからです。ゲートキーパーの失敗は、専門家が無能だったからではなく、意図的かつ周到な騙しの手口に直面したからに他なりません。

実務で留意すべき点

・「監査法人が監査済みだから大丈夫」「専門家が見ているから問題ない」といった理由で思考を停止してはいけません。

・日々取引に触れている現場の担当者だからこそ気づくことのできる小さな「違和感」を大切にしてください。その違和感こそが、巧妙に隠された不正の糸口となり得るのです。

最終的に、私たち会計に携わる者一人ひとりが持つべき**「健全な職業的懐疑心」**こそが、不正を未然に防ぐ最後の、そして最も重要な砦となるのです。この事例を教訓に、日々の業務に真摯に取り組んでいきましょう。

コメント