令和7年12月に国税庁から公表された「令和6 事務年度法人税等の調査事績の概要」について解説します。

解説動画

概要

令和6事務年度における法人税等の調査では、AIを活用した予測モデルやデータ分析により、調査必要度の高い法人が的確に抽出され、実地調査が実施されました。

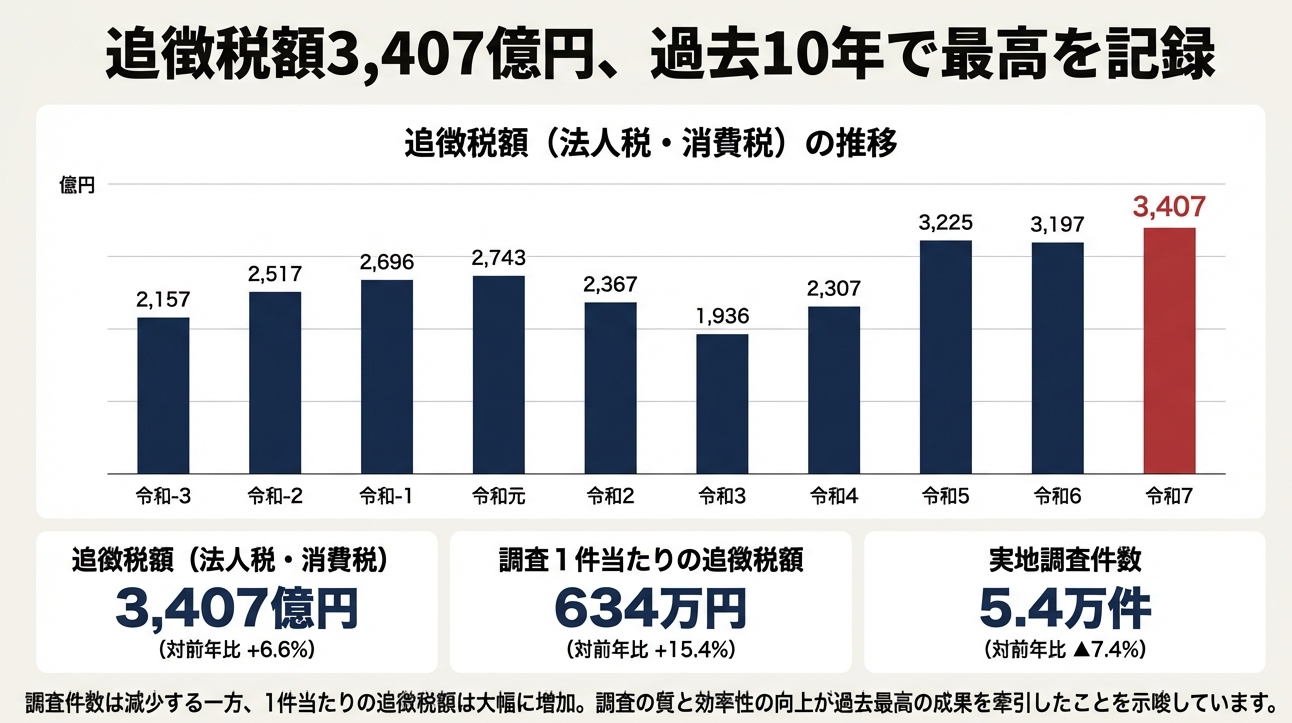

その結果、法人税・消費税の追徴税額の総額は3,407億円となり、これは直近10年で最高値です。実地調査の件数は5万4千件(対前年比▲7.4%)と減少したものの、調査の効率化と精度向上により、調査1件当たりの追徴税額は6,342千円(対前年比+15.4%)に達し、直近10年で2番目の高水準となりました。調査官の知見とAIの分析結果を組み合わせることで、効率的で精度の高い調査が実施されています。申告漏れ所得金額の総額は8,198億円でした。

スライド解説

解説:国税庁「令和6事務年度 調査事績の概要」から読み解く、税務調査の最新動向と実務上の備え

1. 導入:なぜ今、税務調査の動向を理解することが重要なのか

会計事務所の業務に携わる皆さん、そして企業の経理を支える担当者の皆さんへ。長年この仕事をしていると、国税庁が発表するこの「調査事績」の数字の裏に、調査官たちの戦略の変化が透けて見えるようになります。今年の数字は特に、我々実務家にとって重要なメッセージを含んでいます。

先日公表された「令和6事務年度 法人税等の調査事績の概要」で特に注目すべきは、実地調査による法人税・消費税の追徴税額の総額が3,407億円に達し、過去10年間で最高額を記録したという事実です。これは、単に景気が良かったから、という単純な話ではありません。AIなどの最新技術を駆使し、調査対象をより的確に選定するなど、税務調査そのものが年々高度化・効率化していることの明確な表れです。このような環境下で、私たち会計・経理担当者が最新の動向を正確に把握し、備えを万全にすることは、クライアントや自社を予期せぬ税務リスクから守るために、これまで以上に不可欠な責務と言えるでしょう。

では、この厳しい調査環境の中で、私たちは具体的に何を心得るべきなのでしょうか。

2. 結論:税務調査で指摘を受けないための核心

詳細なデータ解説に入る前に、本稿の最も重要な結論を先にお伝えします。それは、「すべての取引について、その実態を客観的な証拠をもって説明できる状態を維持すること」、この一点に尽きます。

国税庁はAI予測モデルを活用し、膨大なデータの中から異常なパターンを検知する能力を飛躍的に向上させています。これは、調査官の長年の経験と勘に、強力なデータ分析能力が加わったことを意味します。このような状況では、「これくらいは大丈夫だろう」という安易な判断や、証拠書類の不備は、これまで以上に大きなリスクとなります。

特に、国税庁が重点課題として挙げている「海外取引」「消費税還付」「無申告」に関連する取引や、AIが異常パターンとして検知しやすい「外注費」や「経費」の計上については、契約書や請求書、納品書はもちろんのこと、その取引が必要であった理由を説明する稟議書や議事録といった、背景を補強する資料まで含めた、極めて厳格な記録管理が求められます。

この結論に至る背景を、国税庁の公表データを基に詳しく見ていきましょう。

3. 詳細解説:令和6事務年度の調査事績から見る3つの重要ポイント

国税庁の調査事績報告書を分析すると、大きく分けて3つの重要な傾向が浮かび上がってきます。それは「①調査手法の高度化」「②重点課題へのリソース集中」「③調査1件当たりの高額化」です。これらを順に解説していきます。

3.1. 調査手法の高度化:AI活用による的確なターゲット選定

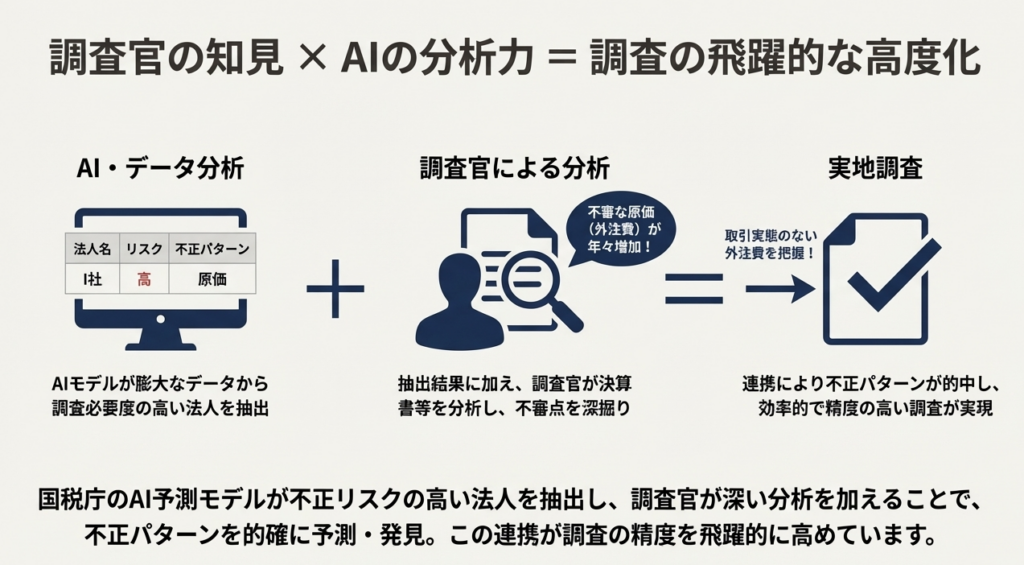

税務調査のあり方は、AIの活用によって今、根本的に変わりつつあります。かつては調査官個人の経験や知見に頼る部分が大きかった調査対象の選定が、AIによる膨大なデータ分析によって補完されるようになりました。これにより、調査の精度と効率は飛躍的に向上しています。

国税庁は、保有する様々な資料情報や申告書データをAI予測モデルに読み込ませ、調査必要度の高い法人を抽出しています。さらに、その法人がどのような不正パターンに陥りがちかをAIが判定し、調査官はその分析結果を基に決算書などを深く検討することで、調査の焦点を的確に絞り込むことができるのです。

【AI活用事例:追徴税額(法人税・消費税)約3億6千万円】

ある法人について、AIが「原価(外注費)」に不正のリスクがあると判定。その結果を受け取った調査官が原価を中心に決算書を分析したところ、年々不審な外注費が増加していることを発見しました。この「AIの分析」と「調査官の知見」の組み合わせを端緒とした実地調査の結果、取引実態のない架空外注費が発覚し、巨額の追徴課税に至りました。

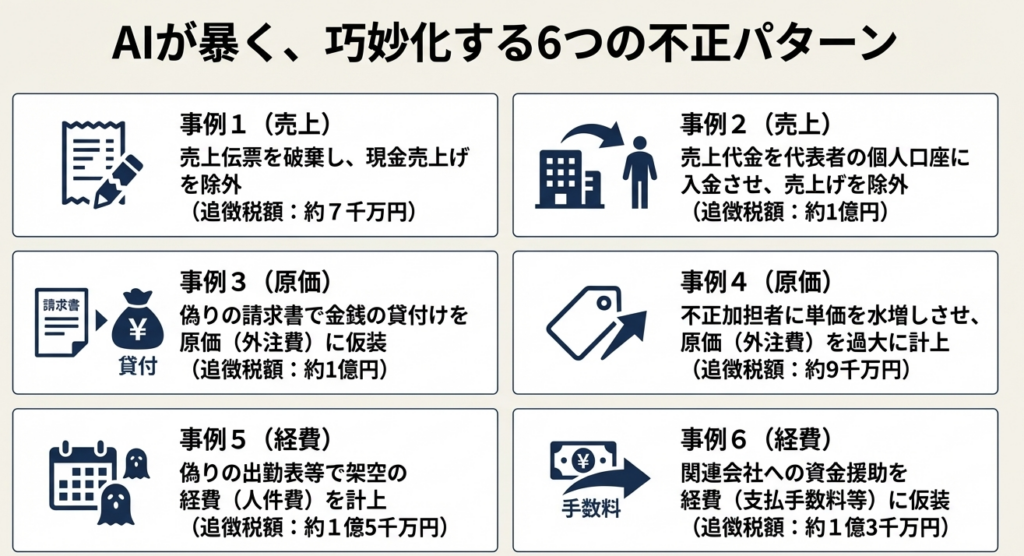

このように、AIは以下のような典型的な不正の手口を検知するために活用されています。経理実務においては、これらの項目がAIの「監視下」にあることを常に意識する必要があります。

• 売上除外

◦ 売上伝票を破棄することにより、破棄した分の現金売上げを除外する。

◦ 売上代金を代表者の個人口座に入金させることにより、売上げを除外する。

• 原価の仮装・過大計上

◦ 偽りの請求書を作成し、金銭の貸付けを原価(外注費)に仮装して計上する。

◦ 不正加担者に単価を水増しした請求書を発行させ、原価(外注費)を過大に計上する。

• 架空経費の計上

◦ 偽りの出勤表等を作成し、架空の経費(人件費)を計上する。

◦ 関連会社に偽りの請求書を作成させ、資金援助として渡した金額を経費(支払手数料等)に仮装して計上する。

3.2. 3つの重点課題:国税庁が特に注視する分野

限られた調査リソースをどの分野に集中させているかを知ることは、実務上のリスク管理において極めて重要です。国税庁は以下の3つの分野を「重点課題」として位置づけ、厳正な調査を実施しています。

3.2.1. 消費税還付申告法人

輸出取引などにより仕入税額が売上税額を上回る場合に受けられる消費税の還付制度は、これを悪用した不正の温床となりやすい側面があります。そのため、国税庁は還付申告法人に対して特に厳しい目を向けています。令和6事務年度では、還付申告法人への調査により総額299億円の消費税を追徴し、そのうち不正計算に起因するものは51億円に上りました。

【事例:追徴税額(消費税)約4千万円】

ある法人は、高級品を仕入れて海外に輸出したとして、消費税の還付申告を行いました。しかし、通関業者から「輸出貨物の中身が通関書類と異なり、ゴミが入っていた」との情報が税務署に寄せられます。これを端緒に調査が行われた結果、仕入先と共謀し、ゴミ同然の模造品を高級品と偽って輸出したように見せかけた、架空の輸出取引であったことが発覚しました。

3.2.2. 海外取引法人等

企業のグローバル化に伴い、海外の関連会社との取引や各国の税制の違いを利用した租税回避行為が後を絶ちません。国税庁は、外国の税務当局との情報交換などを通じて、国際的な課税逃れへの対応を強化しています。令和6事務年度では、海外取引に係る申告漏れ所得として2,096億円を把握し、海外取引等に係る源泉徴収漏れで72億円を追徴しています。

【法人税の事例:海外取引等に係る申告漏れ所得金額 約2億2千万円】

日本のある法人は、X国の取引先に商品を輸出したにもかかわらず、その売上を計上せず、売上代金を借入金として処理していました。しかし、国税庁が日本の申告内容に疑義を抱き、租税条約に基づく情報交換制度を利用してX国の税務当局に照会したところ、X国側で輸入取引の事実が確認されました。これにより、売上除外の事実が発覚しました。

特にこの源泉徴収漏れは、海外送金を直接行っていない場合に「自分は関係ない」と担当者が思い込みがちな、典型的な落とし穴です。

【源泉所得税の事例:海外取引等に係る追徴税額 約4千万円】

日本のある法人が、X国の外国法人にソフトウェア開発を依頼し、その対価を支払いました。この際、支払いを親会社に立て替えてもらったため、自社は直接海外送金していないとの認識から、源泉徴収を行っていませんでした。しかし、税務調査において、たとえ支払いを第三者が立て替えたとしても、役務提供の対価を支払う者(この場合は調査法人)に源泉徴収義務があることが指摘されました。

3.2.3. 無申告法人

納税は国民の義務ですが、意図的に申告義務を果たさない法人も存在します。国税庁は、こうした無申告法人に対して、あらゆる情報網を駆使して実態把握を進め、厳格な調査を行っています。令和6事務年度では、無申告法人への調査により総額355億円の法人税・消費税を追徴、そのうち不正計算によるものは228億円と、悪質なケースが多いことがうかがえます。

【事例:追徴税額(法人税・消費税)約6千万円】

税務署からの再三の書面照会を無視し続けた法人に対し、実地調査が行われました。調査官は、SNSの更新頻度から活発な事業活動を把握し、店舗の現地確認で多数の客の出入りを確認。さらに銀行調査で多額の入出金を把握するなど、あらゆる角度から情報収集を行い、この法人が多額の利益を意図的に隠蔽していた事実を突き止めました。

3.3. 調査件数と追徴税額のトレンド:より「深く、鋭く」なった実地調査

国税庁の調査戦略の変化は、調査件数と追徴税額の統計データからも明確に読み取れます。全体の調査件数を絞り込む一方で、AIなどを活用して見込みの高い案件にリソースを集中させ、1件あたりの調査密度を高めることで成果を最大化する、という方針が見て取れます。

以下の表は、法人税・消費税に関する実地調査の主要な数値を前年と比較したものです。

| 項目 | 令和5事務年度 | 令和6事務年度 | 対前年比 |

| 実地調査件数 | 5万9千件 | 5万4千件 | 92.6% |

| 追徴税額(法人税・消費税) | 3,197億円 | 3,407億円 | 106.6% |

| 調査1件当たりの追徴税額 | 5,497千円 | 6,342千円 | 115.4% |

ご覧の通り、実地調査の件数自体は前年比で7.4%減少しています。しかしその一方で、追徴税額の総額は6.6%増加して過去10年で最高となり、調査1件当たりの追徴税額は15.4%も増加して、過去10年で2番目の高水準となりました。これは、一つひとつの調査が、より「深く、鋭く」なっていることの何よりの証拠です。

4. まとめ:新人スタッフ・経理担当者が実務で注意すべき点

ここまで見てきたように、国税庁の調査手法は日々高度化しており、私たち会計・経理の専門家にも、これまで以上に注意深く、かつ先を見越した対応が求められています。最後に、これまでの分析を踏まえ、日々の実務において具体的に注意すべき4つのポイントをまとめます。

1. 通常と異なる取引の文書化を徹底する

AI予測モデルは、膨大な過去の申告データを学習し、業種や企業規模ごとの「正常な取引パターン」のベースラインを構築します。そのため、そのベースラインから大きく逸脱する取引、例えば、急に外注費が跳ね上がったり、通常では発生しない多額の経費が計上されたりすると、AIはそれを「異常値」として即座に検知し、調査対象の候補としてフラグを立てます。なぜその取引が必要だったのか、金額は妥当なのか、といった点を第三者に説明できるよう、契約書や請求書だけでなく、取引の背景や合理性を示す稟議書、取締役会の議事録といった客観的な資料を必ず整備・保管しておくことが極めて重要です。

2. 3つの重点課題に関連する取引は特に慎重にレビューする

国税庁がリソースを集中させている「消費税還付」「海外取引」「無申告」の3分野については、クライアントや自社の取引に該当するものがないか、日頃から特に意識しておく必要があります。特に、**海外子会社との取引価格の算定根拠(移転価格税制)**や、非居住者への支払いに関する源泉徴収の要否など、専門的な判断が求められる論点については、事実関係を慎重に確認し、少しでも疑問があれば専門家と相談するなど、細心の注意を払ってください。

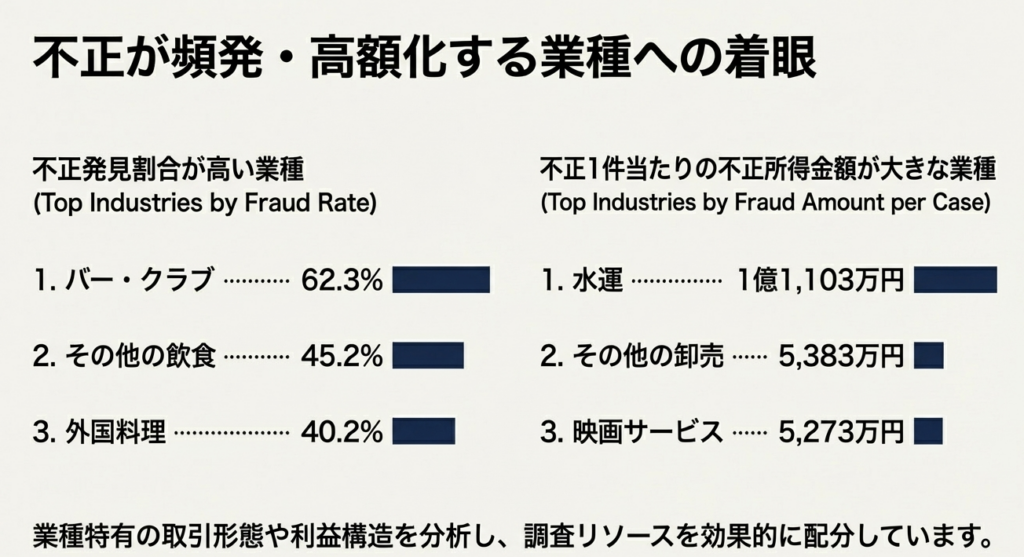

3. 不正発見割合が高い業種を意識する

国税庁の資料では「不正発見割合の高い業種」も公表されており、「バー・クラブ」(62.3%)や「その他の飲食」(45.2%)といった業種が上位に挙がっています。これらの業種は現金商売が中心であることが多く、銀行振込など第三者の記録が残る取引に比べて売上をごまかしやすく、税務当局もその点を熟知しているため、特に厳しく見られがちです。こうした業種のクライアントを担当する場合や、自社が該当する場合には、売上計上や経費処理の正確性について、より一層の確認が求められます。

4. 「簡易な接触」にも誠実に対応する

税務調査は、調査官が会社にやってくる実地調査だけではありません。国税庁は、実地調査に至らないまでも、申告内容に簡易な誤りが想定される法人に対し、書面照会や電話連絡による「簡易な接触」8万5千件もの簡易な接触が実施されました。こうした連絡を「大したことない」と軽視せず、誠実かつ迅速に、根拠をもって回答することが、本格的な実地調査への移行を防ぐ上で非常に重要です。

税務の世界に「絶対」はありませんが、日々の丁寧な業務の積み重ねが、最大のリスクヘッジとなります。常に「なぜこの取引が必要だったのか」を自問自答する癖をつけてください。本稿が、皆さんの実務の一助となれば幸いです。

コメント