国税庁タックスアンサーの「No.6496 仕入税額控除をするための帳簿及び請求書等の保存」について解説します。

解説動画

詳細

消費税の仕入税額控除を受けるためには、原則として区分経理に対応した帳簿および請求書等(適格請求書や適格簡易請求書など)の両方を、7年間保存する必要があります。

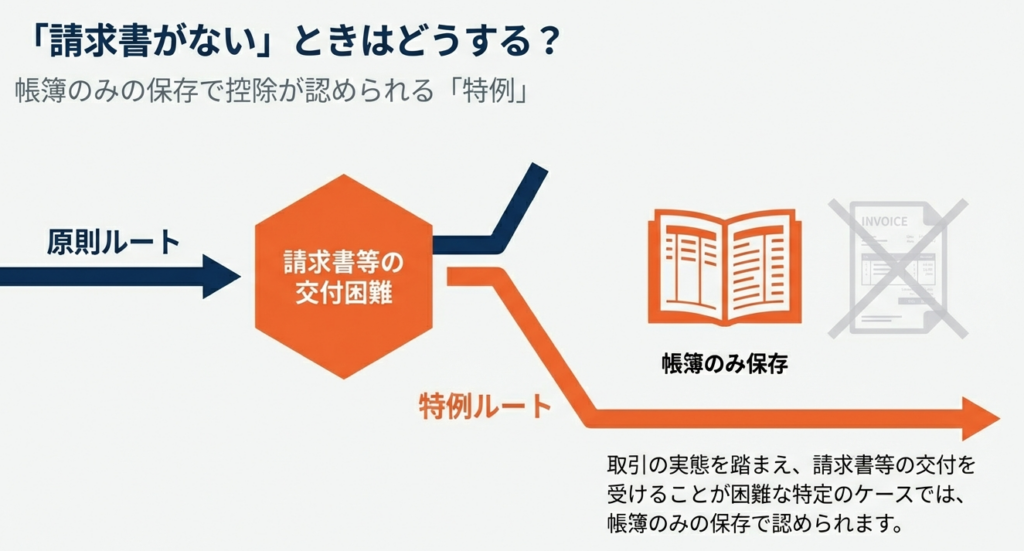

ただし、請求書等の交付を受けることが困難な以下の取引などは、特例として帳簿のみの保存で控除が認められます。

• 3万円未満の公共交通機関や自動販売機での購入

• 従業員に支給する出張旅費、宿泊費、通勤手当

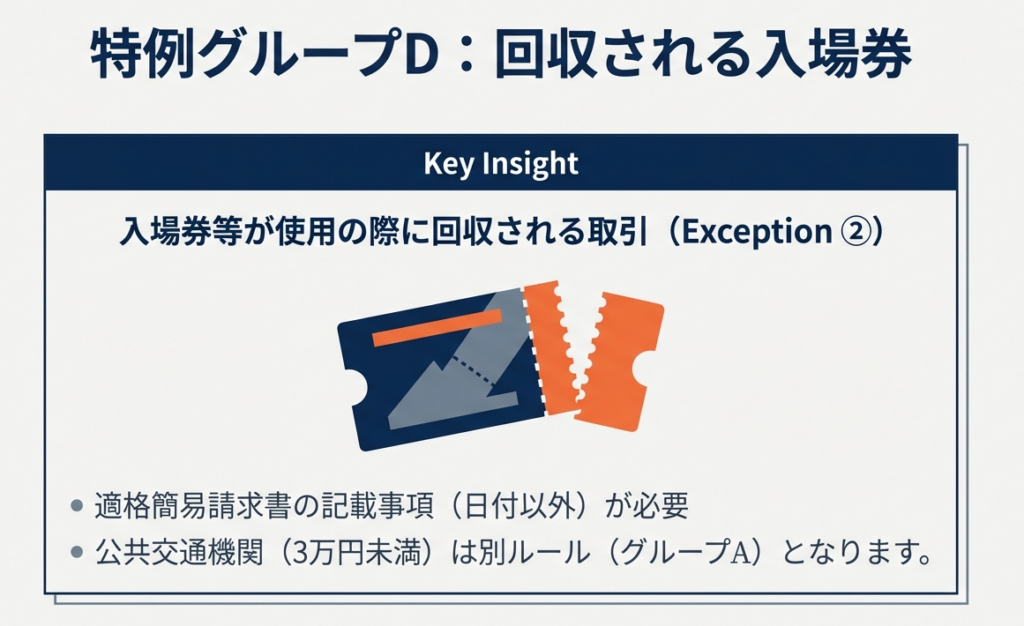

• 使用時に回収される入場券等

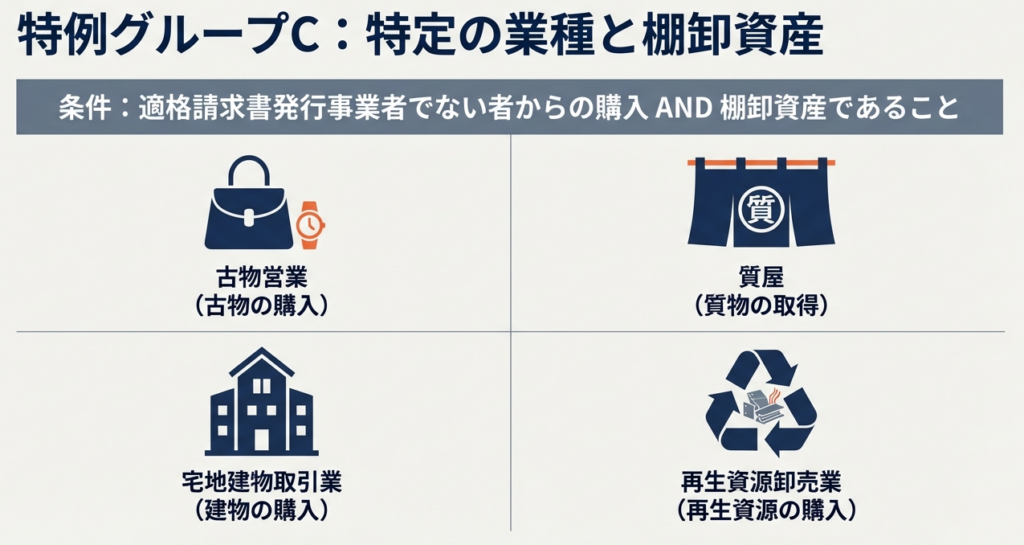

• 古物商等が適格請求書発行事業者以外から購入する棚卸資産

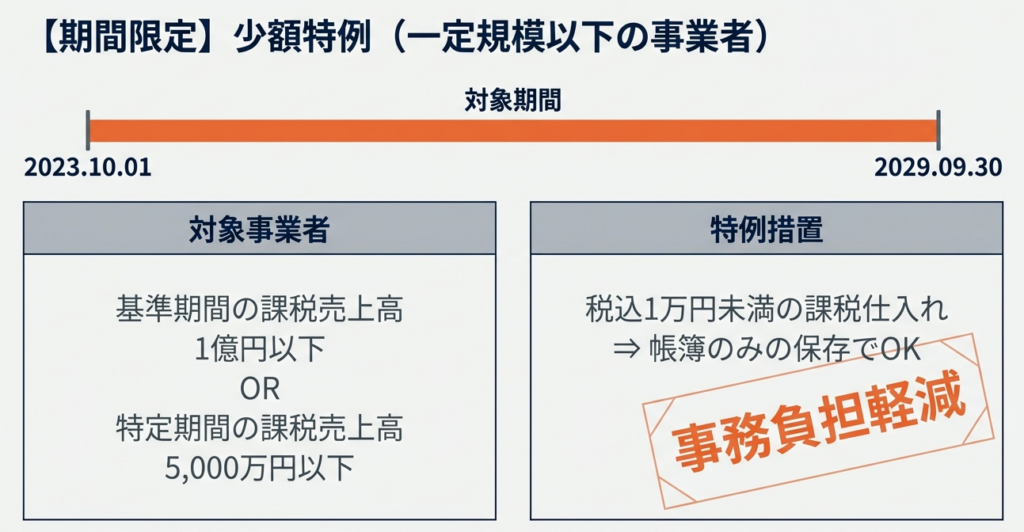

また、基準期間の売上が1億円以下等の事業者には、令和11年9月末まで税込1万円未満の課税仕入れを帳簿保存のみで認める経過措置があります。

スライド解説

解説:仕入税額控除のための帳簿・請求書等の保存要件と実務上の特例

1. 導入:なぜこの知識が実務で重要なのか

消費税の「仕入税額控除」は、預かった消費税から支払った消費税を差し引く、極めて重要な制度です。この控除を正しく適用できるか否かは、クライアントの納税額、ひいてはキャッシュフローに直接的な影響を及ぼします。それだけでなく、この控除の適用ミスは、税務調査における指摘事項の筆頭であり、クライアントからの信頼を揺るしかねない最重要管理項目です。

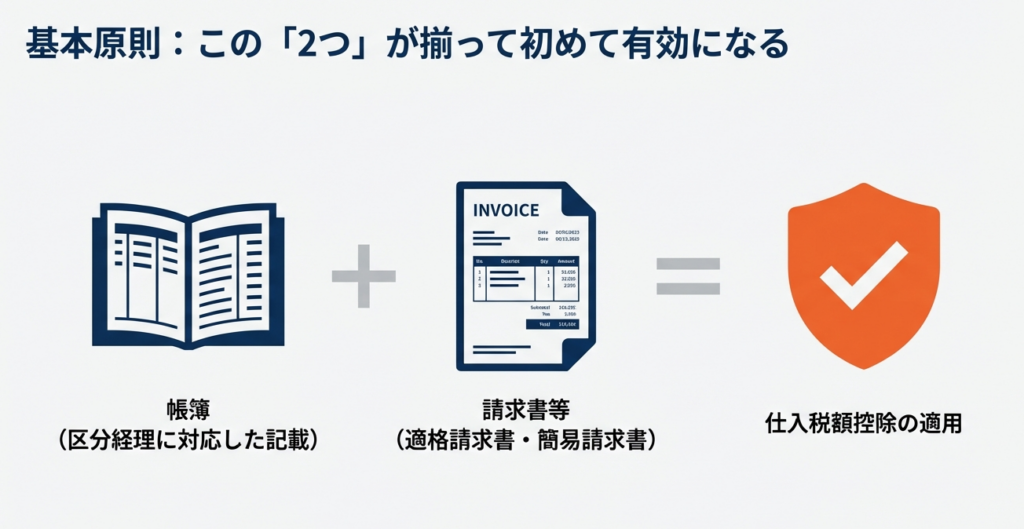

この控除を適用するための大原則は、「課税仕入れの事実を記載した帳簿」と、「その事実を証明する請求書等」の両方をセットで保存することです。インボイス制度開始後は、この請求書等が原則として「適格請求書(インボイス)」である必要があります。この基本ルールを正確に理解し、遵守することが、我々の専門家としての責務を果たす第一歩となります。

本稿では、まずこの原則に対する重要な「結論」と、実務上避けては通れない「例外」の要点を先にご提示します。その上で、具体的な特例の内容を詳しく解説し、皆様が日々の業務で迷うことなく、的確な判断を下せるようサポートします。

2. 結論:原則と例外の要点

ここでは、多忙な実務担当者の皆様が最初に把握すべき、仕入税額控除の保存要件に関する「原則」と「例外」の核心を簡潔にまとめます。以下の2点を押さえるだけで、大半の取引における基本的な考え方を整理できます。

【原則】帳簿と請求書等の両保存が絶対条件

課税仕入れに係る消費税額の控除を受けるためには、原則として、①課税仕入れの事実を記載した帳簿と、②適格請求書や仕入明細書などの「請求書等」の、両方を揃えて保存しなければなりません。どちらか一方でも欠けていれば、控除は認められません。

【例外】特定の取引では「帳簿のみの保存」が認められる

実務上の困難さや事業者の事務負担を考慮し、特定の取引に限っては、請求書等の保存がなくとも、一定の事項を記載した帳簿のみの保存で仕入税額控除が認められる特例が設けられています。ただし、この例外は無条件に認められるわけではありません。適用には厳格な要件が課せられており、その理解が不可欠です。

これより、実務で頻繁に遭遇する可能性のある、この「帳簿のみの保存」で控除が認められる特例措置の具体的な内容について、詳しく掘り下げていきましょう。

3. 詳細解説:帳簿のみの保存で仕入税額控除が認められる特例

ここからは、実務で判断に迷いがちな例外規定について、網羅的に解説します。これらの特例は、請求書等の交付を受けることが客観的に困難な取引や、事業者の過度な事務負担を軽減する目的で設けられています。自社の取引に該当するものがないか、一つひとつ正確に確認してください。

3.1. 請求書等の交付を受けることが困難な取引

以下の取引については、請求書等の交付を受けることが困難であると認められ、一定の事項を記載した帳簿のみの保存で仕入税額控除が適用できます。

1. 3万円未満の公共交通機関による旅客の運送

適格請求書の交付義務が免除される、電車、バス、船舶などの運賃が該当します。

2. 入場券等が使用の際に回収される取引 適格簡易請求書の記載事項(取引年月日を除く)が記載されている

入場券やチケットなどで、入場時に回収されてしまうものが対象です(上記①に該当するものを除く)。

3. 古物営業を営む者の、インボイス発行事業者でない者からの古物の購入

古物商が、一般消費者などインボイスを発行できない相手から、古物(古物営業を営む者の棚卸資産に該当するものに限ります。)を買い取る場合が該当します。

4. 質屋を営む者の、インボイス発行事業者でない者からの質物の取得

質屋が、一般消費者などから、質物(質屋を営む者の棚卸資産に該当するものに限ります。)を取得する場合が該当します。

5. 宅地建物取引業を営む者の、インボイス発行事業者でない者からの建物の購入

宅建業者が、一般消費者などから、建物(宅地建物取引業を営む者の棚卸資産に該当するものに限ります。)を購入する場合が該当します。

6. インボイス発行事業者でない者からの再生資源及び再生部品の購入

再生資源及び再生部品(購入者の棚卸資産に該当するものに限ります。)を、インボイスを発行できない相手から購入する場合が該当します。

注:上記3~6について

これらは事業者が転売目的で仕入れる「棚卸資産」であることが前提です。固定資産として使用する目的で購入する場合は、この特例の対象外となるため、厳密な区分が必要です。

8. 3万円未満の自動販売機及び自動サービス機からの商品の購入等

適格請求書の交付義務が免除される、飲料の自動販売機やコインランドリー、コインロッカーなどが対象です。

9. 郵便切手類のみを対価とする郵便・貨物サービス

適格請求書の交付義務が免除される取引のうち、郵便ポストに差し出されたものに限り適用されます。

10. 従業員等に支給する通常必要と認められる出張旅費等

出張旅費、宿泊費、日当、そして通勤手当が該当します。これらは従業員等への実費弁償的な性質を持つため、帳簿への記載のみで控除が認められます。

3.2. 一定規模以下の事業者に対する事務負担の軽減措置

中小事業者の事務負担を軽減するため、時限的な特例措置として「少額特例」が設けられています。以下の要件をすべて満たす取引は、帳簿のみの保存で仕入税額控除が可能です。

• 事業者要件: 基準期間(前々事業年度)における課税売上高が1億円以下、または特定期間(前事業年度の開始から6ヶ月間)における課税売上高が5,000万円以下の事業者であること。

• 対象期間: 令和5年10月1日 から 令和11年9月30日までの間の取引であること。

• 取引金額: 課税仕入れに係る支払対価の額が、税込1万円未満であること。

• 適用効果: 上記の要件を満たす取引については、一定の事項を記載した帳簿のみの保存で仕入税額控除が認められます。

これらのルールを理解した上で、実務で適用する際には、さらにいくつかの注意点があります。次のセクションで最終確認を行いましょう。

4. まとめ:実務での注意点

最後に、これまで解説してきた知識を実務で正しく適用するための、最終確認事項をまとめます。単にルールを知っているだけでなく、関連する付随的な要件を確実に遵守することが、適切な税務処理の鍵となります。

• 保存期間の再確認

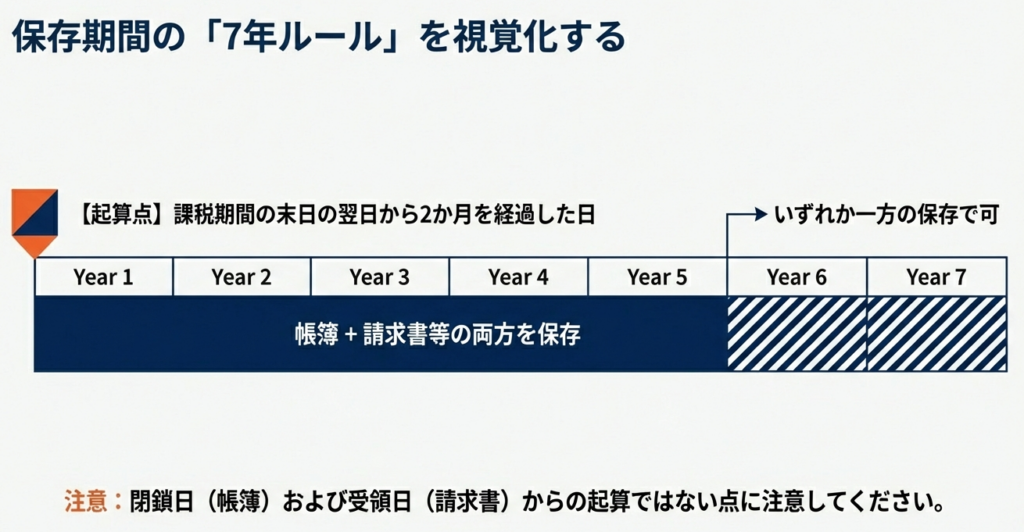

帳簿および請求書等の保存期間は、原則として7年間です。起算日は、「帳簿についてはその閉鎖の日、請求書等についてはその受領した日の属する課税期間の末日の翌日から2か月を経過した日から7年間」いずれか一方を保存すればよいという緩和措置があることも覚えておきましょう。

• 帳簿記載事項の重要性

本稿で解説した「帳簿のみの保存」が認められる特例を適用する場合でも、その帳簿には法令で定められた一定の事項を正確に記載する必要があります。例えば、特例の対象となる旨(「3万円未満鉄道料金」「少額特例」など)や、取引相手の住所・所在地(古物商の仕入れなど一部の取引で必要)といった情報が求められます。記載すべき事項の詳細は、必ず関連コードNo.6497「仕入税額控除のために保存する帳簿及び請求書等の記載事項」で確認してください。

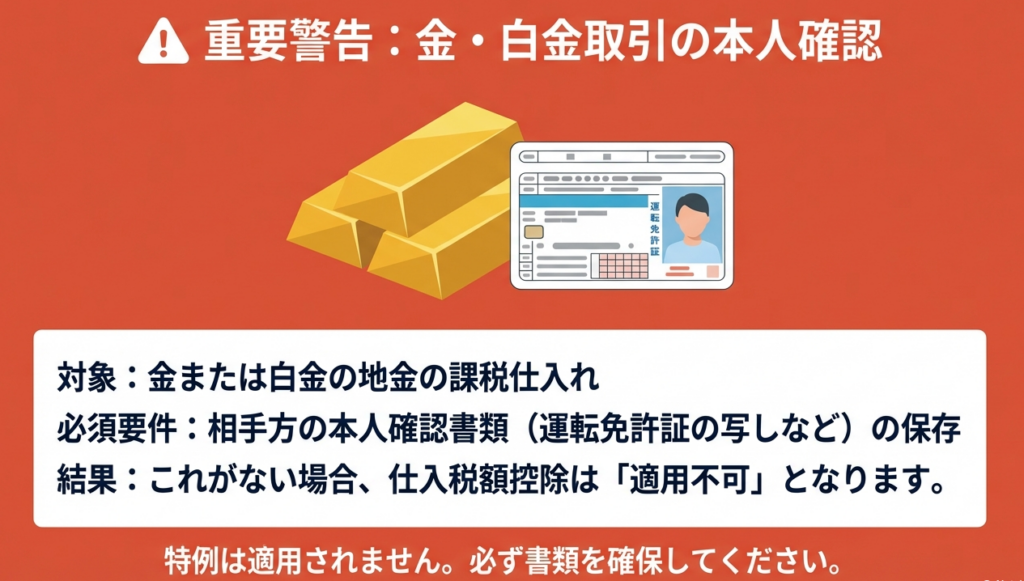

• 特殊な取引(金または白金の地金)

特に厳格なルールが課されている取引として、金または白金の地金の課税仕入れがあります。この取引においては、通常の帳簿・請求書等の保存要件に加え、取引相手の本人確認書類(運転免許証の写しなど)を別途保存しなければ、仕入税額控除が一切適用できません。極めて重要な注意点ですので、該当する取引がある場合は細心の注意を払ってください。

一つ一つの取引を正確に処理する地道な作業こそが、クライアントの資産を守り、我々専門家への揺るぎない信頼を築く唯一の道です。疑問点は決して放置せず、必ず所内で解決してください。

ガイド:Q&A

問1: 事業者が消費税の仕入税額控除を受けるための基本的な要件は何ですか?

事業者が仕入税額控除を受けるには、課税仕入れ等の事実を記載し、区分経理に対応した帳簿と、その事実を証明する請求書等の両方を保存する必要があります。

問2: 仕入税額控除のために保存が必要な帳簿と請求書等は、いつから何年間保存しなければなりませんか?

帳簿はその閉鎖の日から7年間、請求書等はその受領した日の属する課税期間の末日の翌日から2か月を経過した日から7年間保存する必要があります。ただし、6年目と7年目については、帳簿か請求書等のいずれか一方を保存すればよいとされています。

問3: 特例として、帳簿のみの保存で仕入税額控除が認められるのは、どのような取引ですか?具体例を2つ挙げてください。

例として、適格請求書の交付義務が免除される3万円未満の公共交通機関による旅客の運送や、3万円未満の自動販売機からの商品の購入などがあります。これらの取引は請求書等の交付を受けることが困難であると認められています。

問4: 古物商が適格請求書発行事業者ではない者から古物を購入した際に、帳簿のみの保存で控除が認められるための条件は何ですか?

その購入した古物が、古物営業を営む者の棚卸資産に該当することが条件となります。この条件は、質屋や宅地建物取引業、再生資源等の購入においても同様に適用されます。

問5: 3万円未満の公共交通機関による旅客の運送について、帳簿のみの保存で控除が認められるのはなぜですか?

この取引は、適格請求書の交付義務が免除されており、請求書等の交付を受けることが困難であると認められるためです。そのため、一定の事項を記載した帳簿の保存のみで仕入税額控除が認められています。

問6: 従業員に支給される「出張旅費等」として、帳簿のみの保存で控除の対象となる経費にはどのようなものがありますか?

従業員に支給する通常必要と認められる出張旅費、宿泊費、日当、そして通勤手当が対象となります。

問7: 一定規模以下の事業者が1万円未満の課税仕入れを行った際に適用される、事務負担の軽減措置について説明してください。

基準期間の課税売上高が1億円以下、または特定期間の課税売上高が5,000万円以下の事業者が対象です。令和5年10月1日から令和11年9月30日までの間に行った税込1万円未満の課税仕入れについては、帳簿のみの保存で仕入税額控除が認められます。

問8: 金または白金の地金の課税仕入れにおいて、仕入税額控除の適用を受けるために特別に求められることは何ですか?

その課税仕入れの相手方の本人確認書類(運転免許証の写しなど)を保存することが求められます。この書類を保存しない場合、その課税仕入れに係る消費税額について控除の適用を受けることはできません。

問9: 仕入税額控除の文脈における「請求書等」には、適格請求書以外にどのようなものが含まれますか?

「請求書等」には、適格請求書、適格簡易請求書のほか、仕入明細書等や、これらの情報を記録した電磁的記録も含まれます。

問10: この帳簿及び請求書等の保存義務は、どのような事業者が対象となりますか?

免税事業者を除くすべての事業者が対象となります。

コメント