国税庁タックスアンサーの「No.2110 事業主がしなければならない源泉徴収」について解説します。

解説動画

詳細

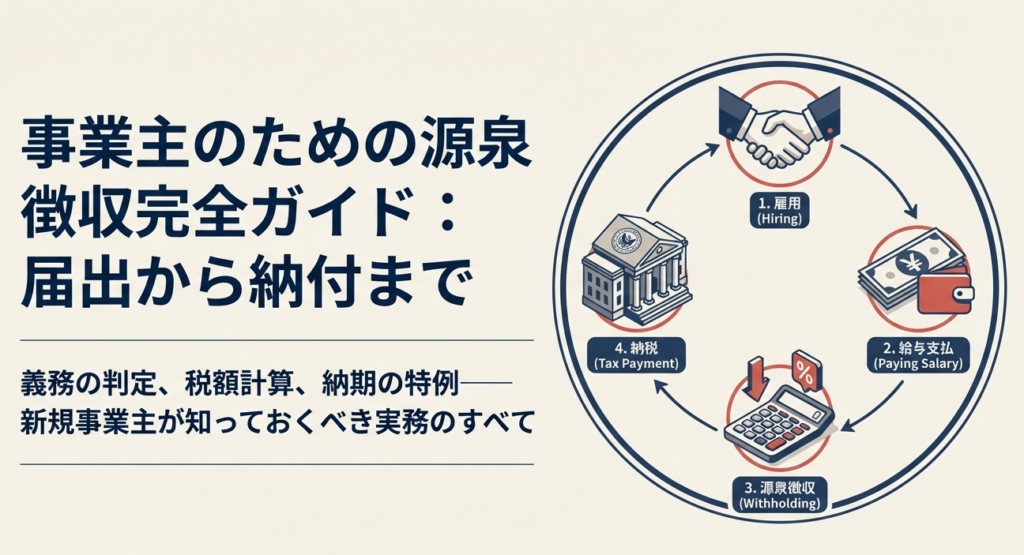

源泉徴収制度とは、給与や税理士報酬などを支払う者が、支払いの際に所定の所得税額をあらかじめ差し引き、受け取る人に代わって国に納付する仕組みです。

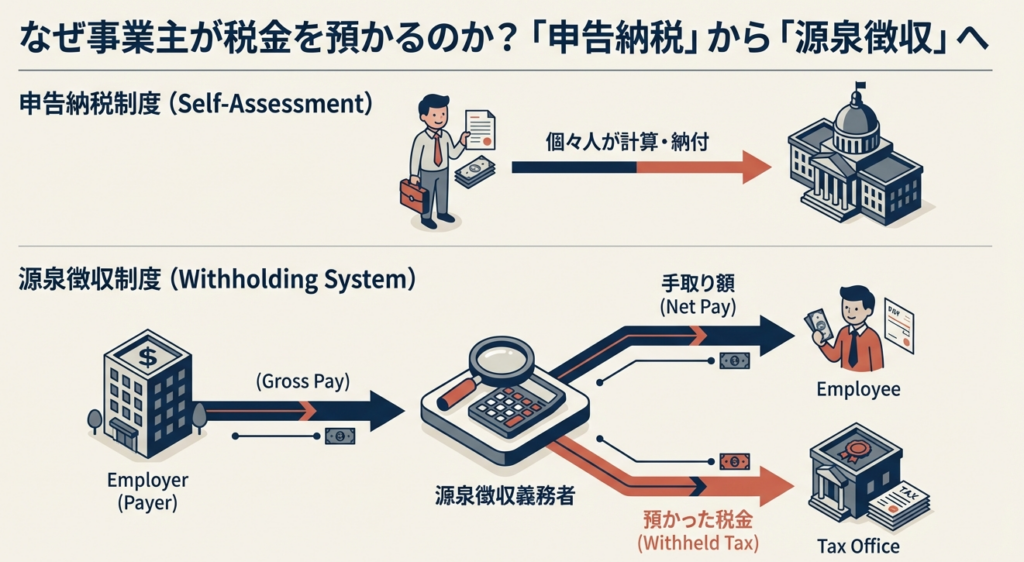

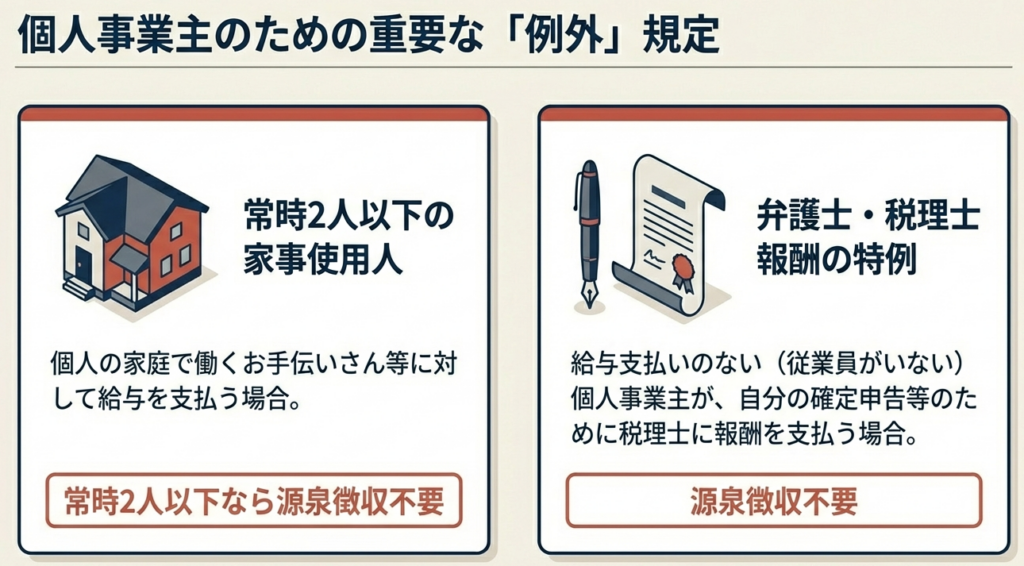

この義務がある者を「源泉徴収義務者」と呼び、会社だけでなく個人事業主も原則として対象になります。ただし、常時2人以下の家事使用人のみに給与を支払う個人などは、源泉徴収を行う必要がありません。

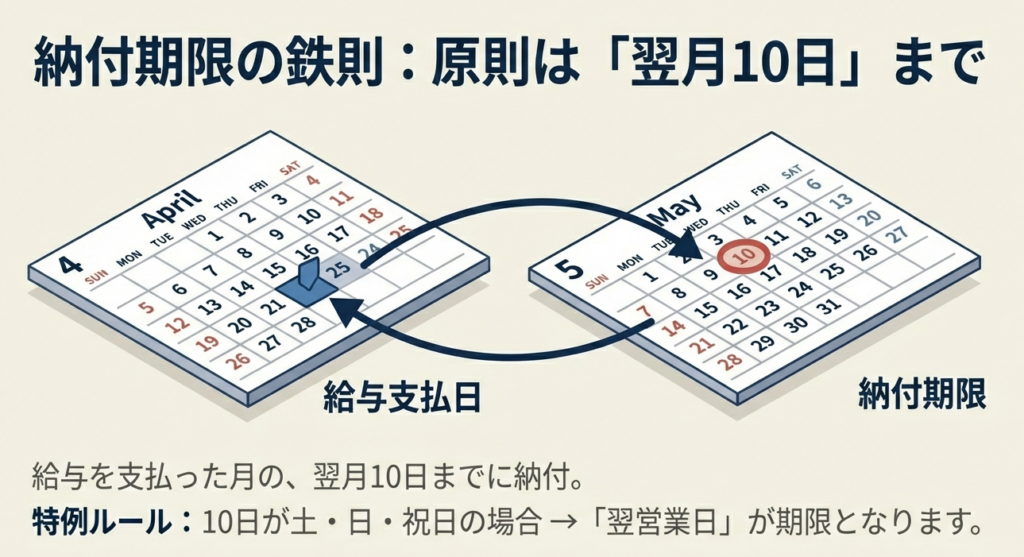

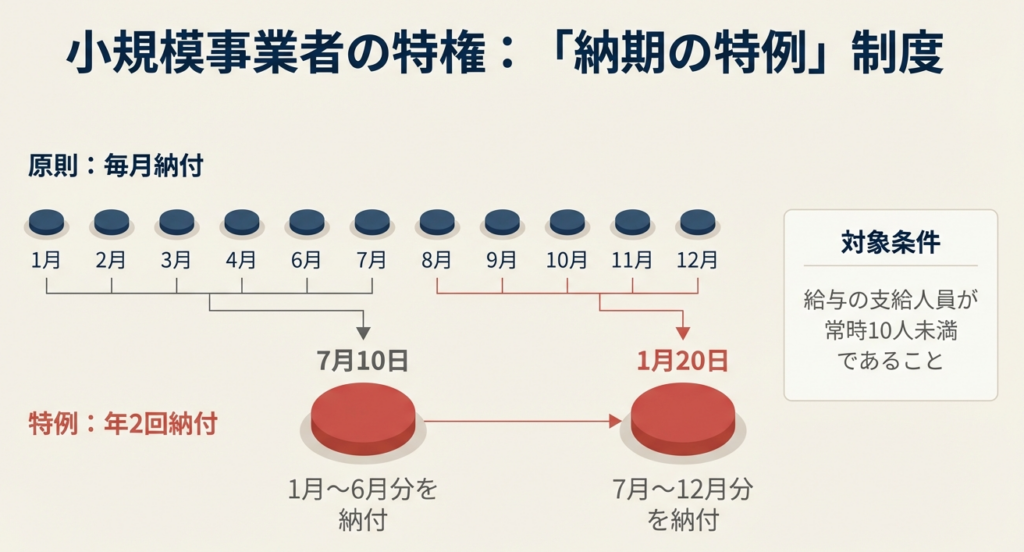

徴収した税金は、原則として支払った月の翌月10日までに納付しなければなりません。しかし、給与の支給人員が常時10人未満の場合は、事前に申請書を提出することで、年2回(7月と翌年1月)にまとめて納付できる「納期の特例」を利用できます。

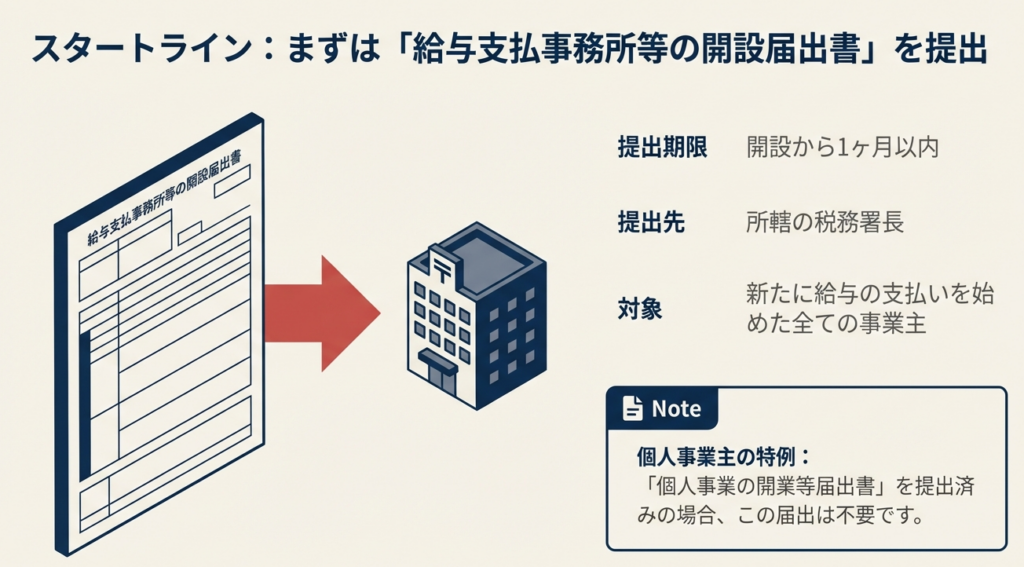

なお、新たに給与の支払いを開始して源泉徴収義務者となる場合は、原則として1か月以内に「給与支払事務所等の開設届出書」を提出する必要があります。

スライド解説

解説:源泉徴収実務の基礎と適切な対応

会計事務所のスタッフとして、顧問先企業の信頼に応えるためには、正確な税務処理が欠かせません。その中でも「源泉徴収」は、毎月の給与支払に付随して発生する非常に頻度の高い業務です。

今回は、実務の核心部分を整理しました。若手から中堅の皆さんが、自信を持って日々の業務に取り組めるよう、ベテランの視点からポイントを解説します。

1. 導入:源泉徴収制度が実務において極めて重要である理由

日本の所得税制は、納税者が自ら税額を計算して申告する「申告納税制度」を基本としています。しかし、国がすべての所得を個別に把握し、徴収することは容易ではありません。そこで、この制度を補完し、効率的かつ確実に税金を徴収するために採用されているのが「源泉徴収制度」です。

この制度の大きな特徴は、所得を支払う側(源泉徴収義務者)に、税金の計算、徴収、そして国への納付という一連の責任を課している点にあります。いわば、国に代わって税務の窓口を担うという戦略的な意義を持っているのです。

源泉徴収義務者の定義

源泉徴収を行わなければならない「源泉徴収義務者」には、会社や協同組合などの法人はもちろん、人格のない社団・財団、さらには個人事業主も含まれます。

皆さんが顧問先の状況を判断する際は、「所得を支払う側が誰であるか」をまず確認してください。特定の例外を除き、対価を支払う側はすべてこの義務を負うというのが実務上の大前提です。

次は、私たちが実務で行うべき最終的な処理のゴール、つまり「実務の着地点」について見ていきましょう。

2. 結論:源泉徴収実務における最終的な処理のあり方

源泉徴収の実務は、大きく分けて「計算」「差し引き」「納付」という3つのステップで構成されます。私たちが顧問先を指導し、あるいは代行する際のゴールは、この流れを「正確な金額で、期限内に」完了させることにあります。

実務の核心的な流れ(3つのステップ)

1. 所得の計算:

給与や報酬の種類に応じた所定の方法で、正しい所得税額(復興特別所得税を含む)を算出します。

2. 差し引き:

算出された税額を、支払う金額から差し引きます(天引き)。

3. 納付:

差し引いた税額を、原則として翌月の10日までに国へ納付します。

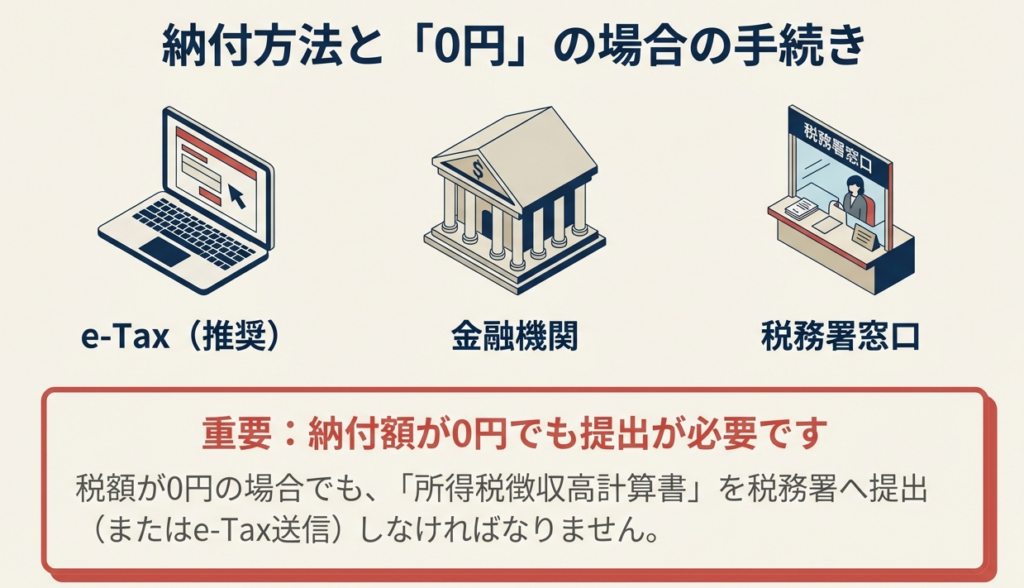

納付の際は、e-Tax(電子納税)を利用するか、最寄りの金融機関や税務署の窓口で「所得税徴収高計算書(納付書)」を添えて行います。毎月10日の期限は、事務所が最も活気づく、いわば「勝負の日」です。顧問先への早めのリマインドが、信頼関係を築く鍵になります。

誤った徴収を防ぐための判断ポイント(例外規定)

すべての支払において源泉徴収が必要なわけではありません。以下のケースでは徴収の必要がないため、過剰な事務負担をかけないよう注意しましょう。

• 家事使用人のみへの支払:

常時2人以下の家事使用人(お手伝いさんなど)だけに給与を支払う個人は、その給与や退職金について源泉徴収の必要はありません。

• 給与支払者以外の個人による報酬支払:

給与の支払を行っていない個人(例えば一般的なサラリーマンなど)が、確定申告のために税理士へ報酬を支払う場合などは、源泉徴収の義務はありません。

全体のフローを理解したところで、次は具体的な計算ルールや手続きの細部を確認していきます。

3. 詳細解説:源泉所得税の制度と計算・手続きのポイント

適切な納税を支援するためには、細かなルールを正確に運用する必要があります。実務で特にミスが起きやすいポイントを整理しました。

計算方法の峻別

給与を支払う際の税額計算には、その種類と状況に応じた使い分けが求められます。

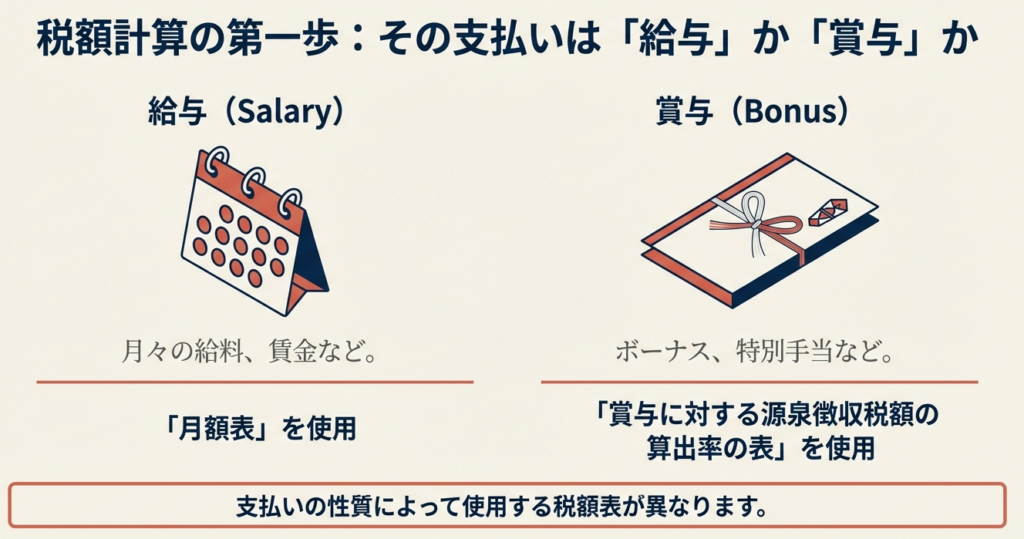

• 賞与とそれ以外の給与:

「賞与」と「賞与以外の給与(月給など)」では計算方法が異なります。賞与の場合は原則として「賞与に対する源泉徴収税額の算出率の表」を使用します。

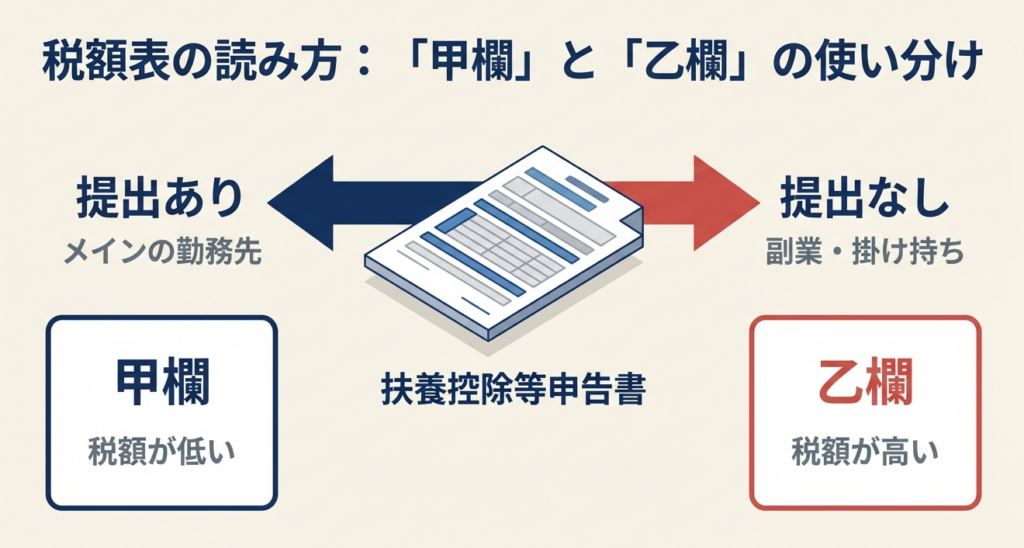

• 税額表(甲欄・乙欄)の使い分け:

最も重要なのが「給与所得者の扶養控除等(異動)申告書」の提出有無です。

甲欄: 申告書の提出がある場合に適用します。月払給与なら「月額表」、日給や週給なら「日額表」の甲欄を用います。

乙欄: 申告書の提出がない場合に適用します。

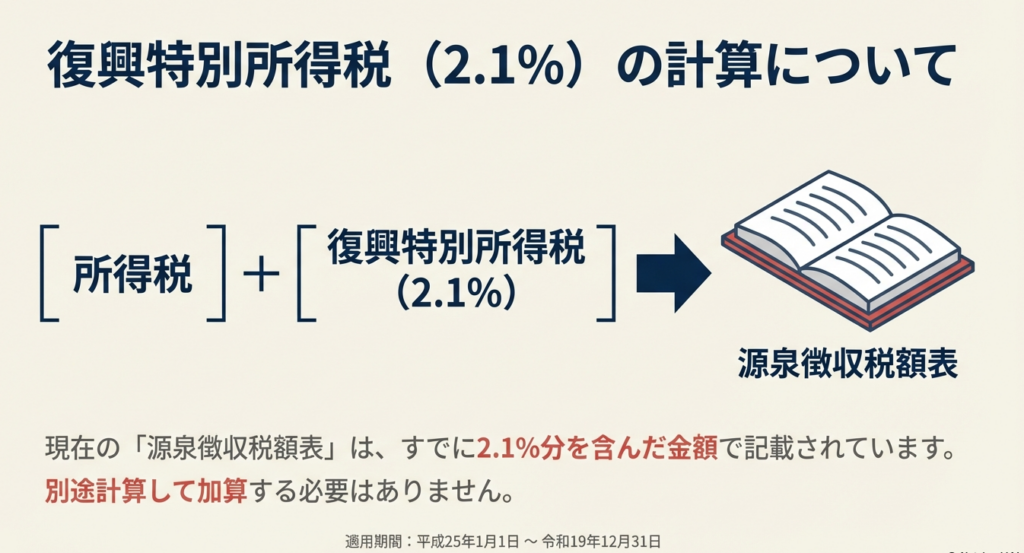

復興特別所得税の扱い

令和19年まで、所得税額に2.1%を乗じた「復興特別所得税」を併せて徴収します。現在の「源泉徴収税額表」にはあらかじめこの金額が含まれていますので、表を正しく使用していれば漏れることはありません。

手続きのタイムラインと期限管理

• 事務所の開設届:

新たに給与の支払を始める際は、1か月以内に「給与支払事務所等の開設届出書」を提出します。

※個人事業主が「個人事業の開業等届出書」を提出している場合は原則不要ですが、令和8年(2026年)1月1日以後に開業した場合は、別途提出が必要になる点に注意が必要です。

• 原則的な納付期限:

源泉徴収した税金は、支払った月の翌月10日までに納付します。

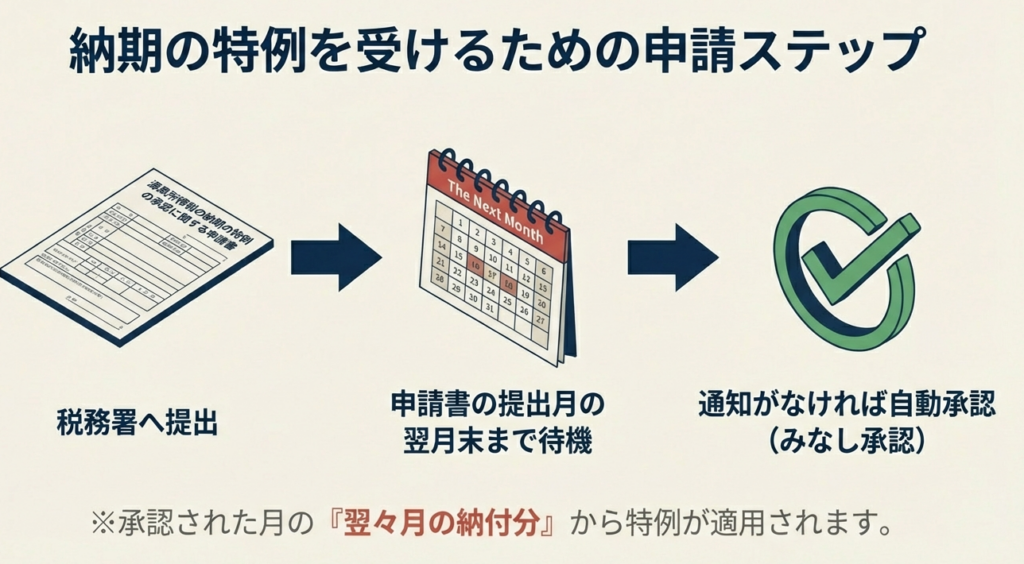

納期の特例の活用

支給人員が常時9人以下の小規模な支払者の場合、年2回(7月と1月)にまとめて納付できる「納期の特例」があります。

• 適用要件:

申請書を提出し、翌月末までに却下されなければ「みなし承認」となります。特例が適用されるのは「申請した月の翌々月の納付分」からです。

• 注意点:

顧問先の従業員が増えていないか、定期的に確認しましょう。常時10人以上になれば、特例の要件から外れてしまいます。

4. まとめ:実務での注意点と年末調整への展望

最後に、日々の業務で陥りがちな落とし穴と、年間の締めくくりである年末調整についてお話しします。

実務で見落としがちな重要ルール

• 納付期限の休日対応:

10日が土曜、日曜、祝日に重なる場合は、その休日明けの日が期限となります。

• 税額が「ゼロ」の場合の対応:

徴収すべき税額が発生しなかった月であっても、「所得税徴収高計算書(納付書)」の提出自体は必要です。金額がゼロだからといって、提出を省略しないように気を配ってください。

• 整理番号の記入:

納付書を記入する際は、税務署から通知されている**「整理番号」**を忘れずに記載しましょう。これが漏れると、正しく入金処理が行われない原因になります。

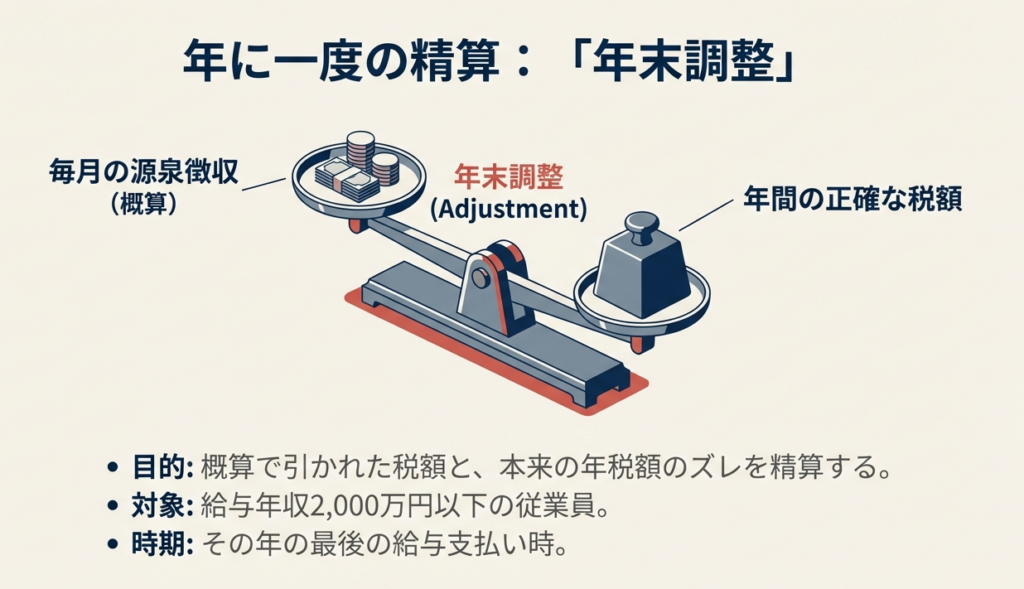

年末調整への展望

「扶養控除等申告書」を提出しており、かつ年間の給与総額が2,000万円以下の対象者については、年内最後の給与支払時に「年末調整」を行う義務があります。 日頃から申告書の回収を徹底することは、毎月の正しい税額計算(甲欄適用)だけでなく、年末のスムーズな確定作業にも直結します。

源泉徴収は、一見すると事務的なルーチンワークに見えるかもしれません。しかし、これは国税収入を支える重要なインフラであり、顧問先の法令遵守を守るための防波堤でもあります。

皆さんがこの基礎知識を土台として、一つ一つの処理を丁寧に行い、顧問先から「さすがプロだ」と信頼される存在になることを期待しています。分からないことがあれば、いつでも遠慮なく私に相談してくださいね。共に頑張りましょう。

ガイド:Q&A

第1問: 源泉徴収制度とはどのような制度ですか。その概要を説明してください。

源泉徴収制度とは、特定の所得(給与、利子、配当など)の支払者が、その支払の際に所定の方法で税額を計算し、支払金額から差し引いて国に納付する制度です。所得者が自ら計算・申告する「申告納税制度」と併せて採用されています。

第2問: 「源泉徴収義務者」とはどのような人を指しますか。

源泉徴収義務者とは、所得税を源泉徴収して国に納める義務のある人を指します。これには会社や協同組合などの法人だけでなく、人格のない社団・財団、および一定の条件を満たす個人も含まれます。

第3問: 個人事業主が家事使用人を雇っている場合、常に源泉徴収を行う義務がありますか。

いいえ、常時2人以下の家事使用人だけに給与を支払っている個人は、その給与や退職金について源泉徴収をする必要はありません。また、給与の源泉徴収義務がない個人が支払う弁護士報酬なども、源泉徴収の対象外となります。

第4問: 給与の支払を新たに開始する場合、どのような書類をどこに提出する必要がありますか。

「給与支払事務所等の開設届出書」を、給与支払事務所等の所在地を所轄する税務署長へ提出する必要があります。提出期限は、事務所等を開設してから1か月以内です。

第5問: 源泉徴収税額を計算する際、所得税と併せて徴収しなければならない税金は何ですか。

所得税の額に2.1パーセントの税率を乗じて計算した「復興特別所得税」を併せて徴収しなければなりません。この措置は平成25年1月1日から令和19年12月31日までの間に生ずる所得が対象です。

第6問: 給与所得の源泉徴収税額表において、「甲欄」と「乙欄」はどのように使い分けられますか。

「給与所得者の扶養控除等(異動)申告書」を提出している人には月額表の「甲欄」を適用し、提出していない人には「乙欄」を適用します。給与の支給区分(月払か日払か等)に応じた税額表の選択も必要です。

第7問: 源泉徴収した税金の原則的な納付期限はいつですか。

原則として、源泉徴収の対象となる所得を支払った月の翌月10日までに納付しなければなりません。納付期限が土日祝日の場合は、その休日明けの日が期限となります。

第8問: 「納期の特例」が適用されるための条件と、その内容を説明してください。

給与の支給人員が常時9人以下の源泉徴収義務者が対象で、承認を受けることで納期を年2回(7月と翌年1月)にまとめることができます。適用には「源泉所得税の納期の特例の承認に関する申請書」の提出が必要です。

第9問: 源泉徴収すべき税額が発生しなかった月であっても、納付書の提出は必要ですか。

はい、国内において給与等の支払をする者は、徴収して納付すべき税額がない場合であっても、「所得税徴収高計算書(納付書)」を提出しなければならないとされています。

第10問: 年末調整の対象となるのはどのような人ですか。

「扶養控除等申告書」を提出しており、かつその年の給与等の金額が2,000万円以下の人が対象となります。これらの人については、その年の最後の給与を支払う際に税額の精算を行う必要があります。

コメント