国税庁タックスアンサーの「No.1525-2 NFTやFTを用いた取引を行った場合の課税関係」について解説します。

解説動画

詳細

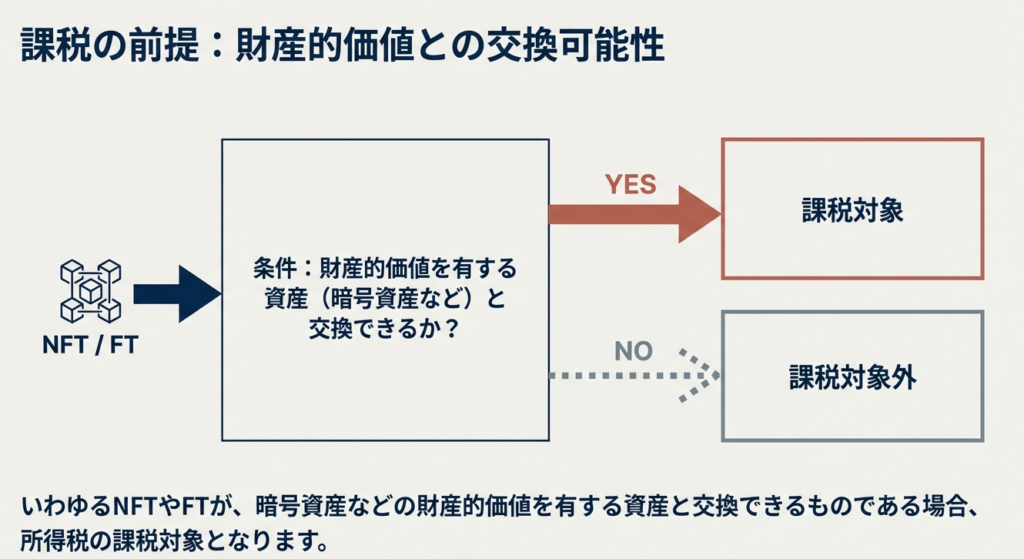

暗号資産など財産的価値のある資産と交換可能なNFTの取引は、原則として所得税の課税対象となります。所得区分は取引の実態により異なります。

自身でNFTを制作し、第三者に有償で譲渡(一次流通)して得た利益は、主に「雑所得」または「事業所得」に区分されます。

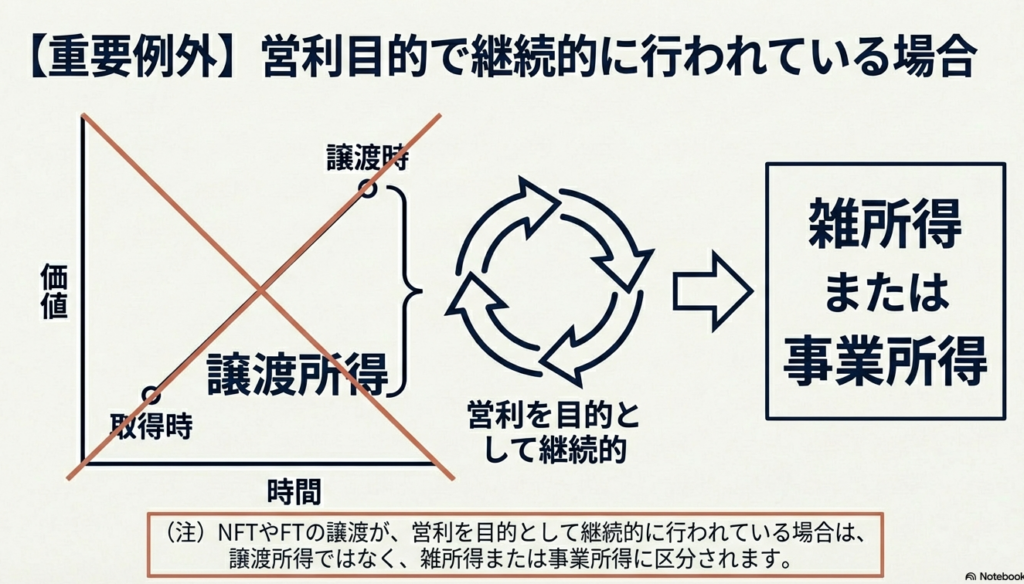

一方、購入したNFTを第三者に転売(二次流通)して得た利益は、原則として「譲渡所得」になりますが、営利目的で継続的に行われる場合は雑所得や事業所得に区分されます。

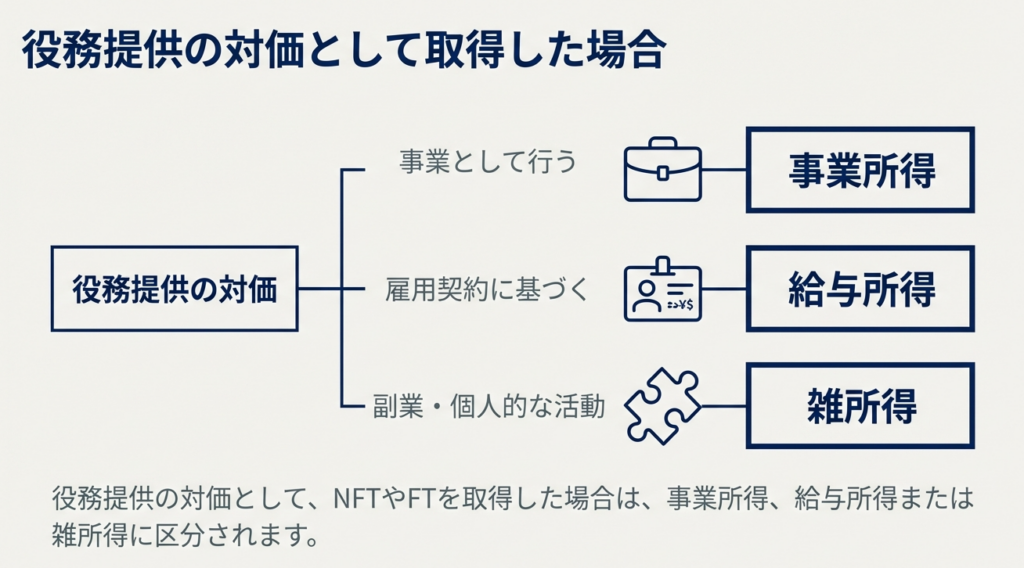

また、役務提供の対価としてNFTを取得した場合は給与所得や事業所得等に、商品購入時等に無償で取得した場合は一時所得になります。なお、個人間でNFTを無償贈与した場合、譲渡した側に所得税はかかりませんが、受け取った側には個別に評価された上で贈与税や相続税が課される場合があります。

スライド解説

解説:NFT・FT取引における所得税の課税関係

1. はじめに

日々の業務お疲れ様です。 最近、顧問先のお客様から「NFTを売却したのだが税金はどうなるのか」「報酬をトークンで受け取ったがどう処理すべきか」といった相談を受ける機会が目に見えて増えてきました。

デジタル資産の世界は進歩が速く、新しい用語も次々と登場しますが、私たち実務家が押さえるべき本質は常に「現行の税制にどう当てはめるか」という点にあります。NFT(非代替性トークン)やFT(代替性トークン)の取り扱いを誤ると、所得区分のミスに繋がり、結果として税務調査の際にお客様が予期せぬ追徴課税というリスクを負うことになりかねません。

これは単なる「新しい分野の知識」ではなく、プロとしてお客様の財産を守るための「必須の防衛策」です。今回は国税庁の指針に基づき、実務で迷わないための判断基準を整理しました。まずは、課税の分水嶺となる結論から見ていきましょう。

2. 結論:課税対象の成否と所得区分の全体像

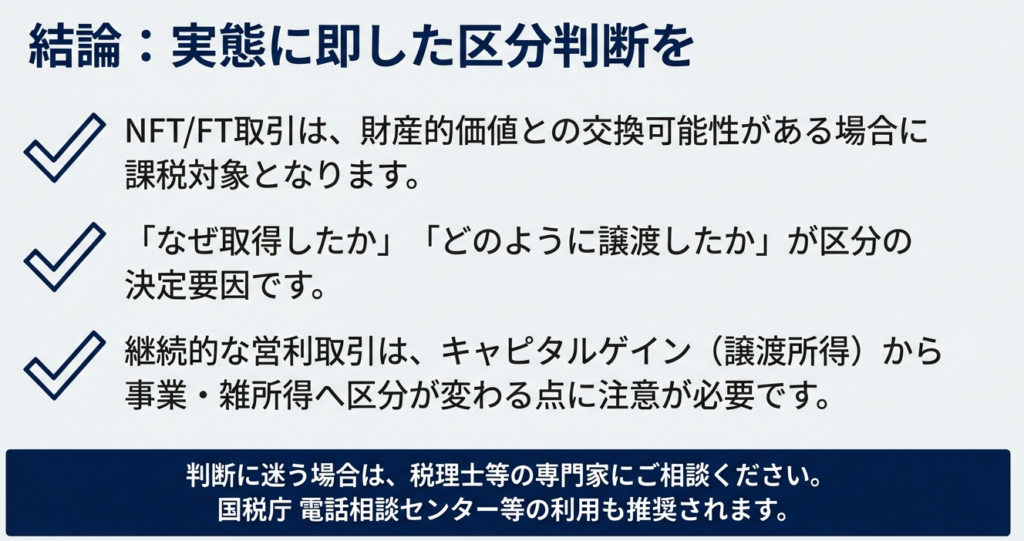

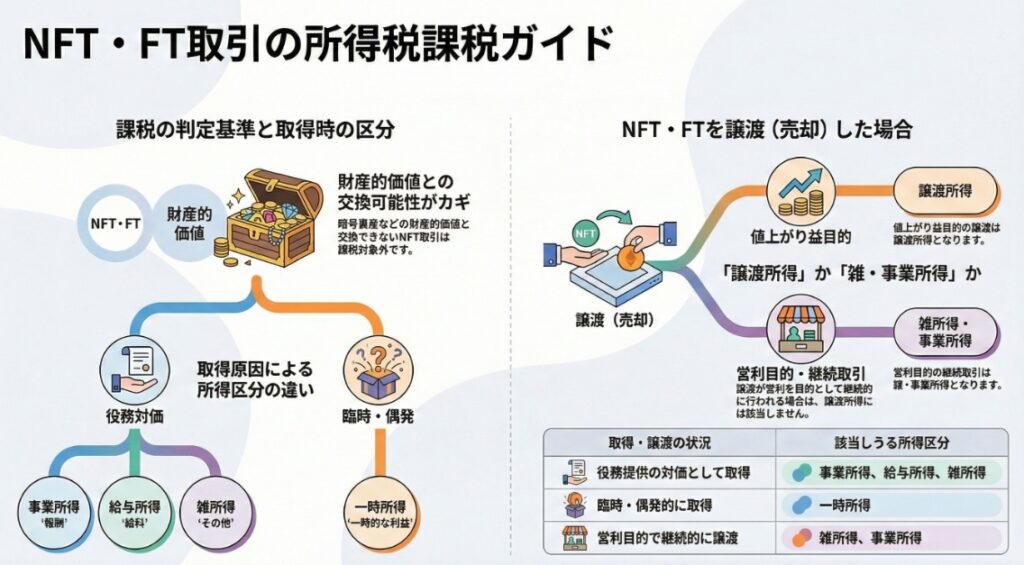

NFTやFTの取引が所得税の課税対象となるかどうかは、そのトークンに「暗号資産などの財産的価値を有する資産との交換可能性」があるかどうかで決まります。ここが実務上の最大の分岐点です。

• 課税対象となる場合:

暗号資産などの財産的価値がある資産と交換できるNFT・FTの取引。

• 課税対象とならない場合:

財産的価値を有する資産と交換できないNFT・FTの取引。

所得税の課税対象となる場合、その所得区分は大きく以下の2つのケース(取得・譲渡)に整理されます。

① 役務提供等によりNFT・FTを取得した場合

取得の背景(原因)により、以下のいずれかに分類されます。

• 事業所得・給与所得・雑所得(仕事の対価として受け取った場合)

• 一時所得(懸賞当選など、臨時・偶発的に受け取った場合)

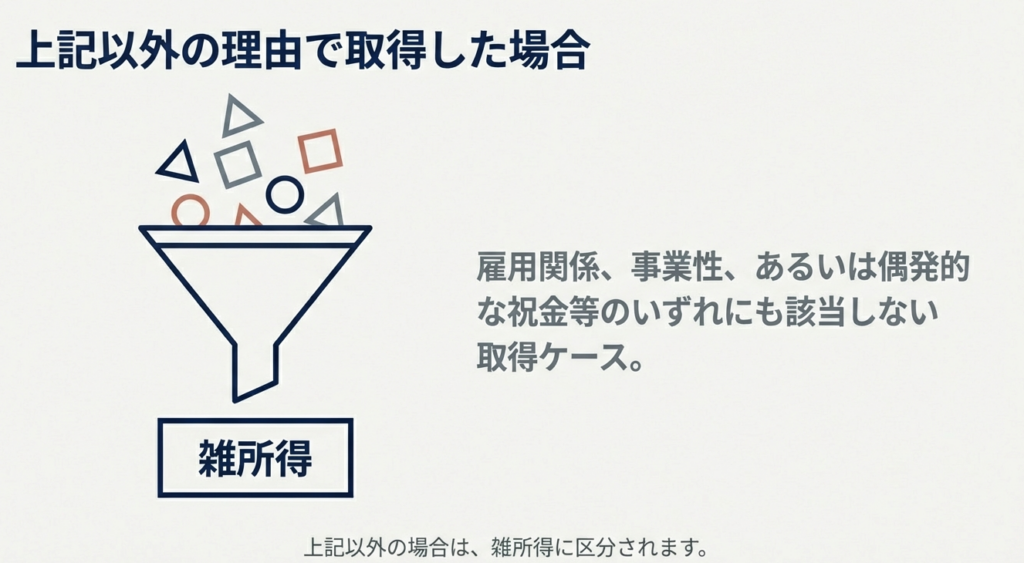

• 雑所得(上記以外の場合)

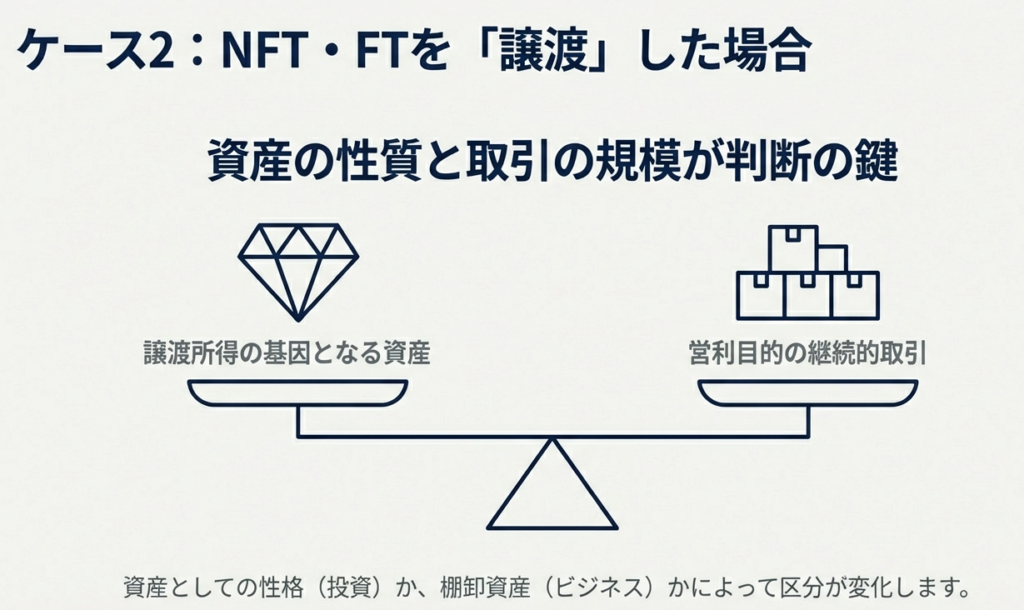

② NFT・FTを譲渡した場合

その取引の性質や継続性によって、以下のいずれかに分類されます。

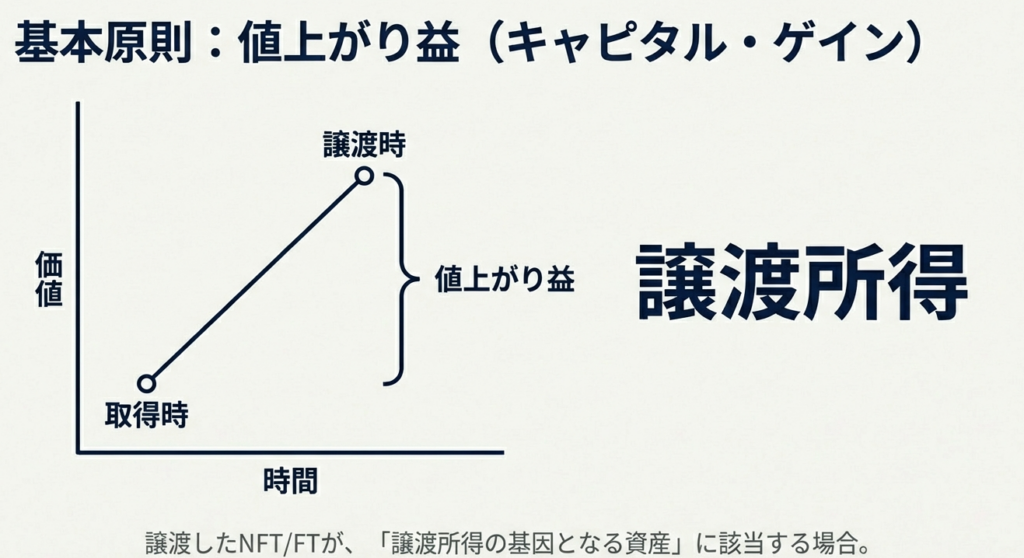

• 譲渡所得(値上がり益を目的とした資産の譲渡と認められる場合)

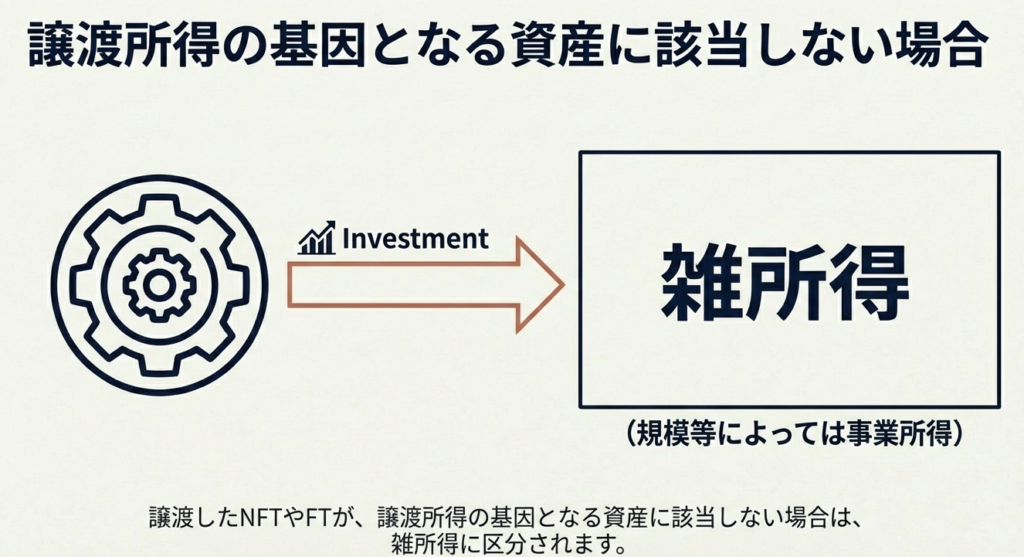

• 雑所得・事業所得(営利を目的として継続的に譲渡を行っている場合、または譲渡所得の基因となる資産に該当しない場合)

それでは、これらの所得区分をどのように実務で判断していくのか、具体的な根拠とともに深掘りしていきましょう。

3. 詳細解説:所得区分を決定づける判断基準の深掘り

所得税法(所法27条、33条、35条など)の考え方に則り、実務で直面するシナリオごとに解説します。

【取得時】「何に対する対価か」を見極める

NFTやFTを取得した際は、その「取得の原因」を正確にヒアリングする必要があります。

• 役務提供の対価(事業所得・給与所得・雑所得):

所法27, 35等 例えば、エンジニアが開発の報酬としてトークンを受け取ったり、プロモーション活動の対価としてNFTを受け取ったりする場合です。「働いたことによる報酬」ですので、その方のメインの事業形態に合わせて区分します。

• 臨時・偶発的な取得(一時所得):

所法34 キャンペーンでの当選や、特定のイベントでたまたま配布されたものを取得した場合などが該当します。営利を目的とした継続的な活動の結果ではない、いわゆる「懸賞金」に近い性質のものは一時所得として整理されます。

• 上記以外(雑所得):

所法35 上記のいずれにも明確に分類できない場合は、原則として雑所得に該当します。

【譲渡時】区分による「納税額へのインパクト」を理解する

トークンを売却(譲渡)した際の利益をどの所得に分類するかは、お客様の納税額に直結する非常に重要な判断です。以下の比較表で整理しましょう。

| 所得区分 | 該当するケース | 税務上のインパクト(メリット・デメリット) |

|---|---|---|

| 譲渡所得 (所法33) | ・値上がり益(キャピタル・ゲイン)目的 ・かつ営利・継続性がない場合 | 【大】 年間50万円の特別控除が適用されます。また保有期間が5年超なら課税対象が1/2になります(※デジタル資産では短期が主流ですが)。 |

| 雑所得・事業所得 (所法35, 27) | ・営利目的で継続的に売買している場合 ・または譲渡所得の基因となる資産に該当しない場合 | 【小】 他の所得と合算して計算する「総合課税」となります。譲渡所得のような50万円の特別控除は受けられません。 |

国税庁の指針では、譲渡したNFT等が「譲渡所得の基因となる資産に該当しない場合」は、自動的に雑所得(規模により事業所得)に区分されると明記されています。単に「売ったから譲渡所得」と考えるのではなく、その資産の性質を慎重に吟味しなければなりません。

4. まとめ:実務担当者が留意すべきチェックポイント

皆さんが顧問先の資料を確認したり、ヒアリングを行ったりする際は、以下の3点を意識してください。

1. 「交換可能性」の有無を確認する

そもそも暗号資産などと交換できるものかを確認してください。交換できないNFTは、現時点では課税対象外です。ただし、将来的に価値を持つ可能性もあるため、「非課税だから無視」ではなく、念のため取得の経緯を記録(ログ)しておくよう指導してください。これが将来の税務リスクへの備えになります。

2. 取得の原因を「証跡」で裏付ける

「なぜもらったのか」は、所得区分を分ける決定的な要素です。契約書、キャンペーンメール、ホワイトペーパー(計画書)など、客観的な資料を保存してもらうことが、税務調査で否認されないための鉄則です。

3. 「営利性・継続性」を客観的な数字で見る

譲渡所得の50万円控除が使えるかどうかは、大きな分岐点です。取引の頻度や金額の規模を確認し、「これは単なる資産売却か、それともビジネス(副業)か」を冷静に判断しましょう。

デジタル資産の税務は一見難解ですが、本質は私たちが長年扱ってきた「所得の性質判断」と同じです。新しい技術に気後れする必要はありません。

プロとして、根拠に基づいた正確な説明を行い、お客様に安心を届けていきましょう。期待しています。

ガイド:QA

1. 所得税の課税対象となるNFTやFTの条件は何ですか?

NFTやFTが、暗号資産などの財産的価値を有する資産と交換できるものである場合に限られます。このような資産と交換可能なトークンを用いた取引によって利益が生じた際、所得税の課税対象となります。

2. 所得税の課税対象とならないNFTやFTの取引はどのようなものですか?

暗号資産などの財産的価値を有する資産と交換することができないNFTやFTを用いた取引については、所得税の課税対象とはなりません。価値の移転や換金性が認められない場合は、税務上の所得として構成されないためです。

3. 役務提供の対価としてNFTやFTを取得した場合、どの所得区分に該当する可能性がありますか?

何らかのサービスの提供(役務提供)の報酬としてトークンを取得した場合は、その性質に応じて事業所得、給与所得、または雑所得のいずれかに区分されます。業務として行っているか、雇用契約に基づくものか等で判断されます。

4. NFTやFTを臨時、あるいは偶発的に取得した場合、所得区分はどうなりますか?

懸賞の当選やキャンペーンなど、臨時かつ偶発的にNFTやFTを取得した場合は、「一時所得」として区分されます。これは対価性のない、一時的な利益としての性質を反映したものです。

5. 役務提供や臨時的取得のいずれにも該当しない方法でNFTやFTを取得した場合の所得区分を答えてください。

役務提供や一時所得の条件に当てはまらない方法でNFTやFTを取得した場合は、一般的に「雑所得」に区分されます。他のどの所得区分にも分類できない経済的利益を包括する区分です。

6. NFTやFTの譲渡による所得が「譲渡所得」に区分されるのはどのような場合ですか?

譲渡したNFTやFTが譲渡所得の基因となる資産に該当し、その所得が資産の値上がり益(キャピタル・ゲイン)と認められる場合に、譲渡所得となります。保有資産の価値上昇分を清算する性質の所得です。

7. NFTやFTの譲渡が営利目的で継続的に行われている場合、所得区分はどう変化しますか?

NFTやFTの譲渡が営利を目的として継続的に行われていると判断される場合、譲渡所得ではなく、事業所得または雑所得に区分されます。これは資産の売却というよりも、事業活動や反復的な営利活動とみなされるためです。

8. 譲渡所得の基因となる資産に該当しないNFTやFTを譲渡した場合、原則としてどの所得に区分されますか?

譲渡したトークンが譲渡所得の基因となる資産に該当しない場合は、雑所得に区分されます。ただし、その取引の規模や態様によっては、事業所得として扱われることもあります。

9. NFTやFTの課税関係の根拠となる主な法令は何ですか?

所得税法第27条、33条、35条、36条、37条、38条などが主な根拠となります。これらの条文に基づき、事業所得、譲渡所得、雑所得、一時所得などの区分や所得計算が規定されています。

10. 国税に関する具体的な相談を行いたい場合、どのような窓口を利用すべきですか?

国税に関する相談は、国税局電話相談センター等で受け付けています。国税庁ウェブサイトの「税についての相談窓口」を確認し、電話相談等を利用することが推奨されています。

コメント