国税庁タックスアンサーの「No.1760 所得補償保険の保険金を受け取ったとき」について解説します。

解説動画

詳細

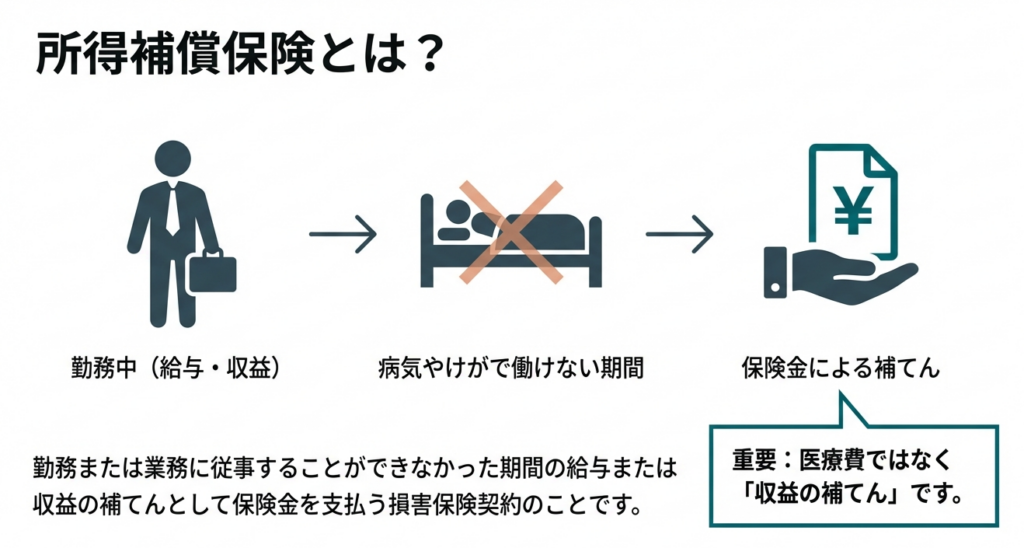

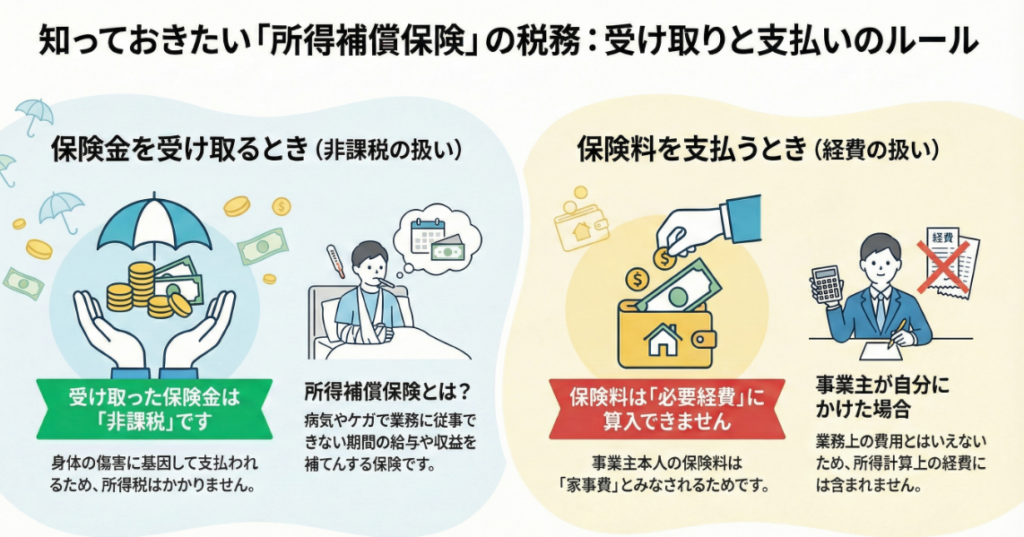

病気やけがで働けなくなった期間の給与や収益を補てんする「所得補償保険」の保険金を受け取った場合、これまでの死亡保険金等とは税金の扱いが異なります。

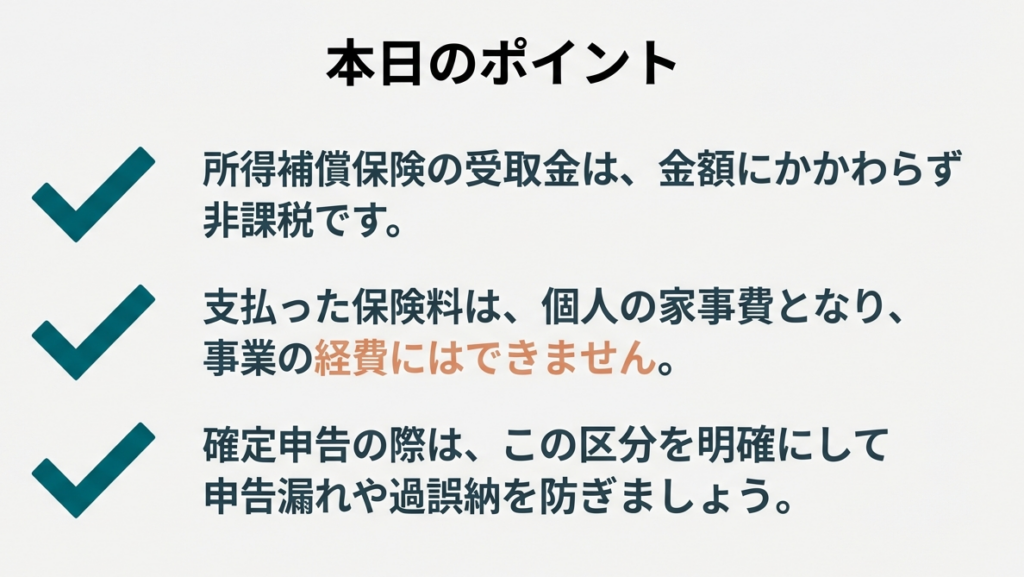

1. 保険金の受け取り(非課税)

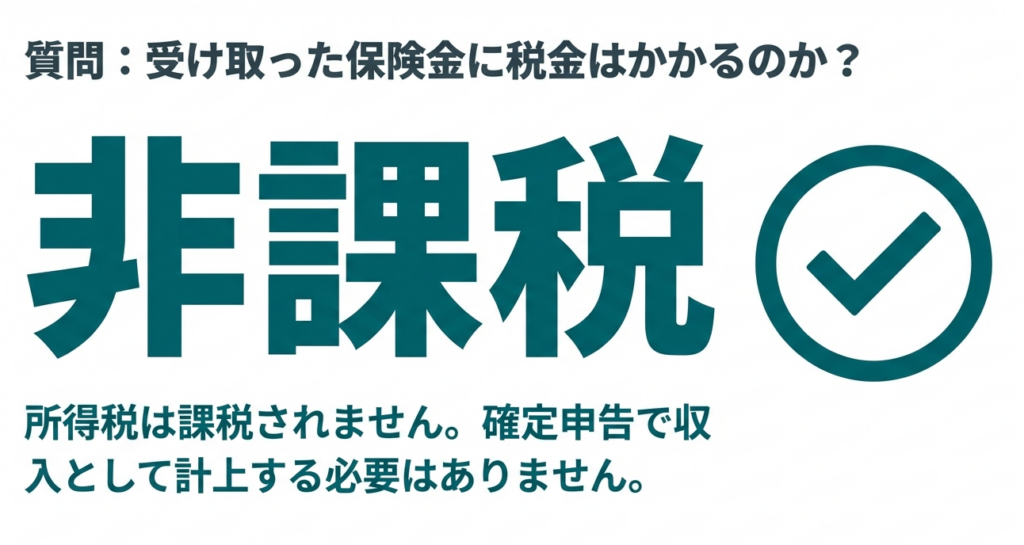

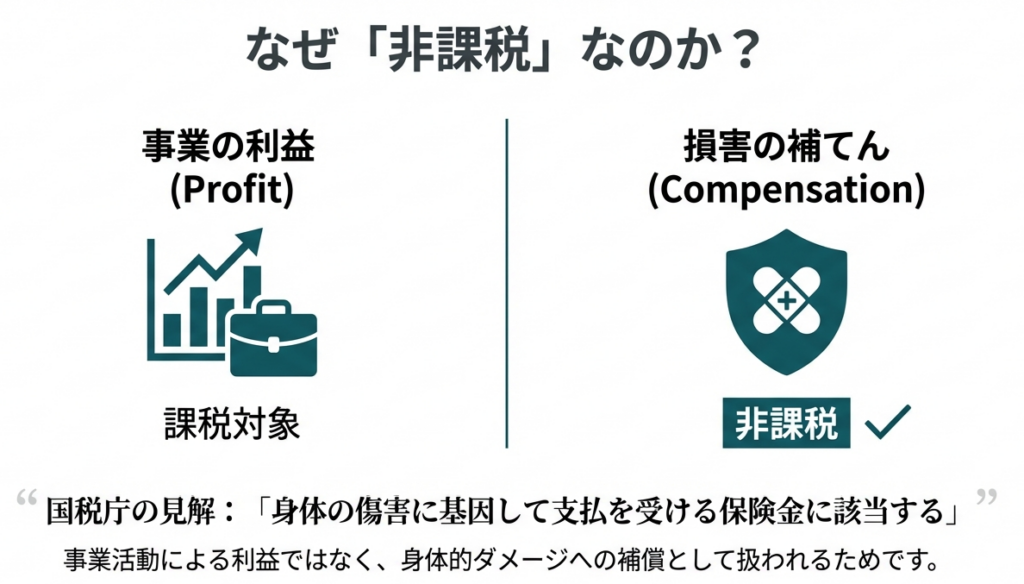

所得補償保険の保険金は、「身体の傷害に基因して支払を受ける保険金」に該当するため、非課税となります。そのため所得税はかかりません。

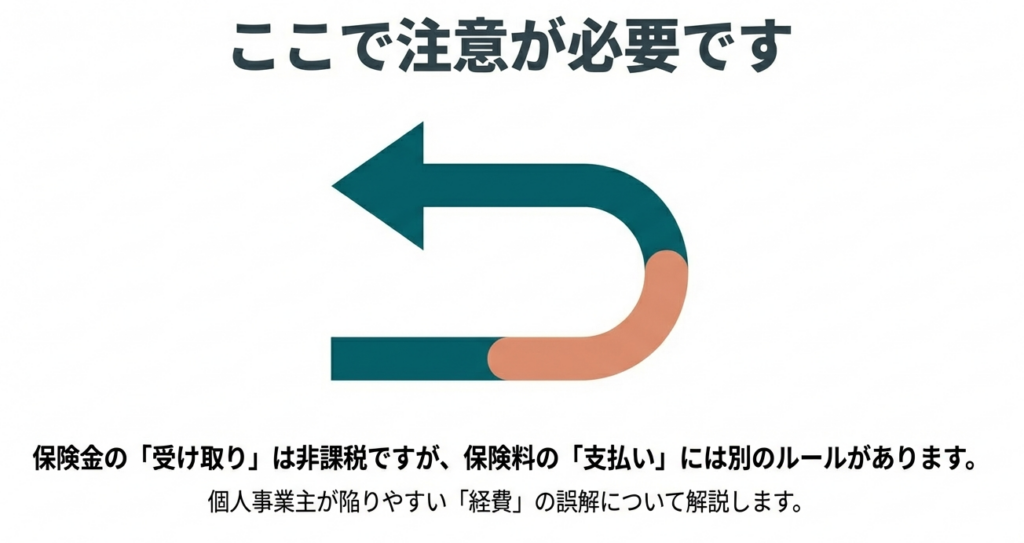

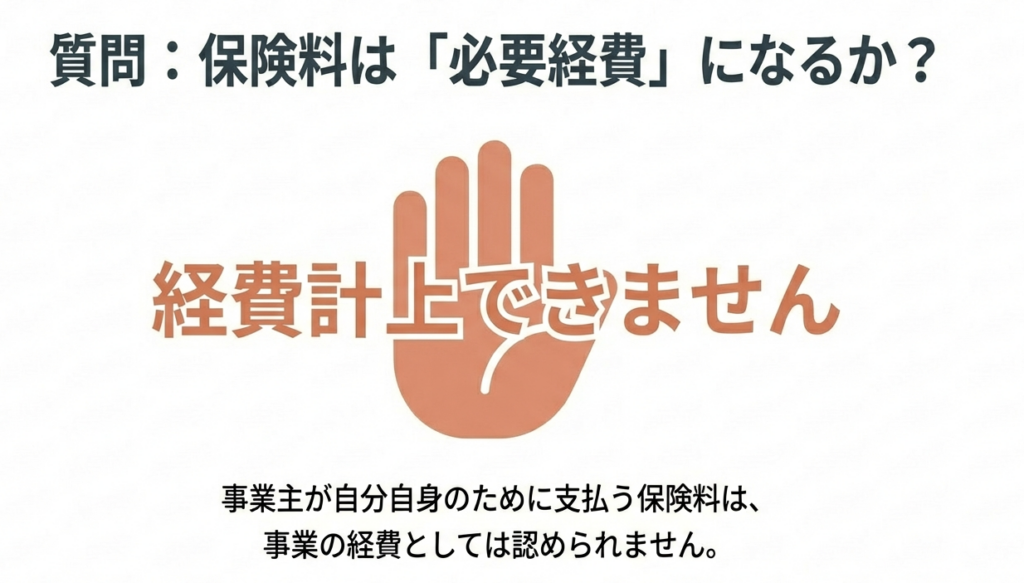

2. 保険料の支払い(必要経費への算入不可)

事業主が自分自身を被保険者として所得補償保険の保険料を支払った場合、その保険料は「業務について生じた費用」とは認められず、「家事費」として扱われます。したがって、所得金額の計算上、必要経費に算入することはできません。

このように、受け取る保険金に税金はかからない一方で、事業主が支払った保険料を経費にすることもできない点に注意が必要です。

スライド解説

解説:所得補償保険に関する税務取扱いの実務

1. 導入:実務における所得補償保険の重要性

皆さん、日々の業務お疲れ様です。今回は、顧問先様から相談を受ける機会も多い「所得補償保険」の税務取扱いについて改めて整理しておきましょう。

所得補償保険は、病気やけがで仕事ができなくなった際の減収をカバーするもので、個人事業主や経営者の方々にとっては、万が一の際に生活を守る極めて重要なリスク管理手段です。私たち会計事務所のスタッフがこの取扱いを正確に把握しておくべき理由は、単に正しい申告書を作るためだけではありません。

万が一、私たちが「この保険料は経費に落ちますよ」と誤った助言をしてしまい、後の税務調査で否認されるようなことがあれば、それは事務所の専門家としての信頼を大きく損なうことにつながります。一方で、この保険金が「非課税」であることを踏まえれば、受取時の手取り額を考慮した「本当に必要な保障額」を提案できる、一歩進んだ「トータルライフデザイン」のアドバイスが可能になります。

単なる記帳代行に留まらず、納税者のキャッシュフローを最適化する視点を持つために、まずは実務の要となる「結論」から確認していきましょう。

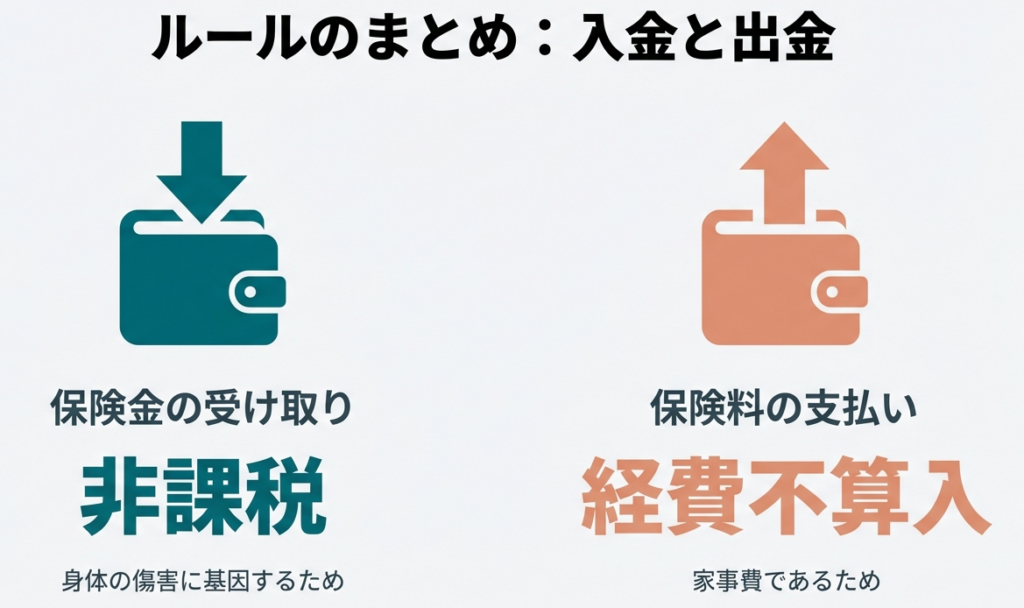

2. 結論:所得補償保険の税務処理の総括

実務において、事業主本人が加入する所得補償保険の取扱いは、「支払う時は経費にならず、受け取る時は税金がかからない」という非常にシンプルな原則に基づきます。

以下の表に、実務で即座に参照できるよう要点を対比させてまとめました。

| 項目 | 税務上の取扱い | 区分・根拠の考え方 |

|---|---|---|

| 受け取った保険金 | 非課税 | 身体の傷害に基因して支払われる保険金に該当するため |

| 支払った保険料 | 必要経費不算入 | 「家事費」とみなされ、業務遂行に直接必要とはいえないため |

実務的な意味合いの評価

この取扱いは、納税者の皆様のキャッシュフローに大きなインパクトを与えます。保険料が必要経費にならない点は、毎月の節税効果がないことを意味しますが、真に資金が必要となる「就業不能時」において、受け取る保険金には一円も所得税や住民税がかからないという強力なメリットがあります。

この「出口が非課税」という特性を理解していれば、過剰な保障を抑え、効率的な家計・事業運営を支援することができます。それでは、なぜこのような取扱いになるのか、その法的な論理構造を深掘りしていきましょう。

3. 詳細解説:制度のポイントと根拠の整理

所得補償保険は、その名称から「所得(事業利益)を補填するもの=事業に関係するもの」と混同されがちですが、税法上の位置づけは明確に区別されています。

所得補償保険の定義と誤解されやすいポイント

所得補償保険とは、被保険者が病気やけがによって業務に従事できなくなった期間の給与や収益の補填として保険金を支払う契約です。ここでスタッフの皆さんが最も注意すべきは、以下の2点です。

• 源泉徴収の要否:

この保険金は所得税法第9条に基づき「非課税所得」とされるため、支払時に所得税の源泉徴収は行われません。スタッフの間で「収益の補填なら源泉対象では?」と迷う声を聞くことがありますが、非課税である以上、源泉徴収の余地はないことを覚えておいてください。

• 収益補填の性質:

「収益を補う」という目的であっても、税務上は「事業の売上」には算入しません。

保険金の非課税性(所得税法第9条、施行令30条)

• 身体の傷害に基因する支払い:

この保険金は、個人の「身体の傷害(病気やけが)」を原因として支払われるものです。税法では、身体へのダメージを補填する性質の金銭には課税しないという大原則があります。

• 論理的な妥当性:

本人の健康という、代えがたい土台が損なわれたことへの見舞金・損害賠償的な性格が強いため、そこに課税をしないことで納税者の生活再建を支えるという趣旨です。

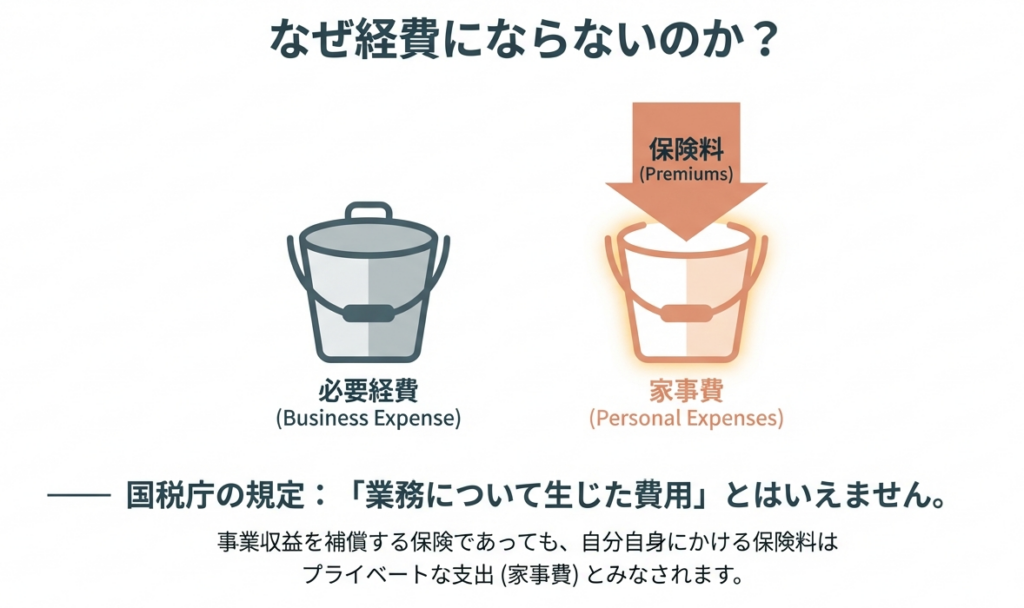

保険料の必要経費不算入(所得税法第37条、45条)

• 「家事費」としての判断:

税法上の「必要経費」とは、業務を遂行する上で直接必要な費用や、販売費・管理費等を指します。所得補償保険の保険料は、事業用資産の損害に備えるものではなく、あくまで「事業主本人の身体」という、私的な存在に対するリスクヘッジです。

• 論理構造:

身体は事業の道具ではなく、個人の生存そのものの基盤です。したがって、その維持や就業不能リスクへの備えは、生活費などと同じ「家事費」に該当し、業務に関連する費用とは認められないという論理になっています。

【重要なキーワードと根拠法令】

• 非課税所得: 所得税法第9条第1項第17号、所得税法施行規則第30条

• 必要経費の制限: 所得税法第37条、第45条第1項第1号、所得税基本通達9-20、9-22

この理論を理解した上で、実務の現場で直面する「具体的な落とし穴」について見ていきましょう。

4. まとめ:実務での具体的な注意点とスタッフへのアドバイス

理論を頭に入れた後は、それをどう現場のチェックに活かすかがプロの仕事です。顧問先様の決算や確定申告の際、特に以下のポイントを意識して確認してください。

1. 契約内容の精査:

保険証券を確認し、「就業不能」をカバーする所得補償保険であることを確認してください。火災保険などの事業用保険と混同して経費処理されていないかのチェックが必須です。

2. 【重要】「誰が」被保険者か:

今回の解説は「事業主本人」が対象の場合です。もし顧問先が「従業員」のために保険料を負担している場合、それは福利厚生費や給与として経費算入できる可能性があります。ここが実務上の最大の「落とし穴」ですので、契約名義を必ず確認してください。

3. 収支内訳書の再確認:

決算整理の際、保険料が「損害保険料」として経費に混じっていないか、受け取った保険金が「雑収入」に計上されていないか、二重のチェックを徹底しましょう。

類似の保険契約との識別

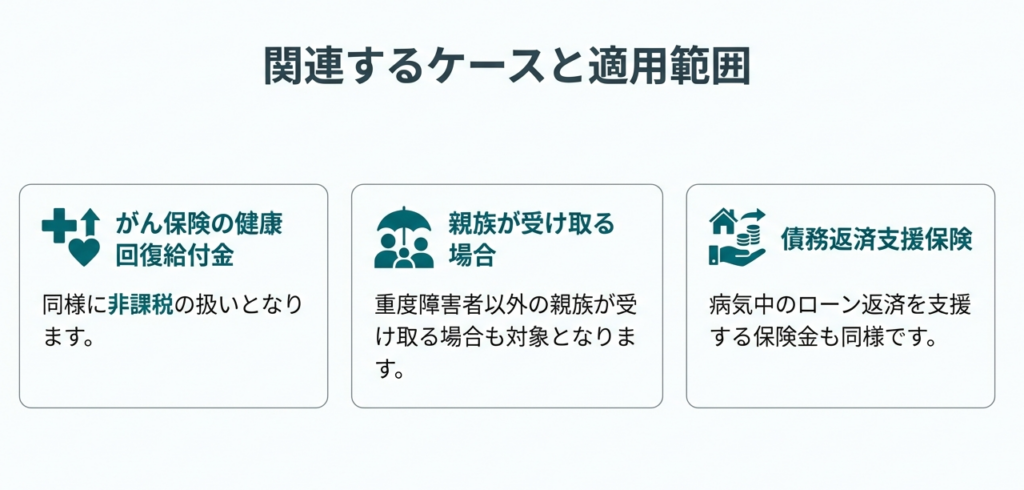

所得補償保険と似た性質を持つ以下のケースも、併せて覚えておくと便利です。

がん保険の健康回復給付金:

疾病に起因するため、原則として非課税です。

介護休業を取得した従業員への保険金:

従業員の生活補助としての性格が強く、所得補償保険と同様の考え方が適用されます。

債務返済支援保険:

ローン返済をサポートするものですが、これも身体の傷害等に起因するものは非課税として扱われます。

これらは「身体のトラブルに端を発するものか」という視点を持つことで、混同を防ぐことができます。

私たちの正確な税務判断は、顧問先様が安心して事業に邁進できる「安心」という価値に直結します。プロフェッショナルとして正確な知識を積み重ね、顧問先様から「この事務所に任せておけば安心だ」と思っていただけるよう、共に頑張っていきましょう。

ガイド:Q&A

1. 所得補償保険とはどのような保険契約を指しますか?

所得補償保険とは、損害保険契約の一種です。被保険者が病気やけがによって勤務または業務に従事できなくなった際に、その期間の給与や収益を補てんすることを目的として保険金が支払われます。

2. 所得補償保険の保険金が支払われる主な条件は何ですか?

被保険者が病気あるいはけがを原因として、それまで行っていた勤務や業務に携わることが不可能になった場合に支払われます。つまり、身体的な理由による就業不能状態が支払のトリガーとなります。

3. 受け取った所得補償保険の保険金に対する所得税の扱いはどうなりますか?

受け取った所得補償保険の保険金は、所得税において非課税として扱われます。したがって、この保険金を受け取っても、その分について所得税を納税する必要はありません。

4. 所得補償保険の保険金が非課税とされる法的な理由は何ですか?

この保険金は「身体の傷害に基因して支払を受ける保険金」に該当すると判断されるためです。税法上、身体のダメージを理由に受け取る保険金は、非課税所得として規定されています。

5. 個人事業主が自分を被保険者として支払った保険料は、必要経費に算入できますか?

個人事業主が自分自身を被保険者として支払った保険料は、所得金額の計算上、必要経費に算入することはできません。これは、その費用が業務遂行に直接必要なものとはみなされないためです。

6. 事業主が支払う所得補償保険の保険料は、税務上どのように分類されますか?

事業主が支払う所得補償保険の保険料は、税務上「家事費」として分類されます。家事費は個人の生活上の支出とみなされるため、事業の経費としては認められません。

7. なぜ事業主が支払う所得補償保険の保険料は必要経費として認められないのですか?

保険料の支払が「業務について生じた費用」とはいえないからです。所得補償保険は個人の所得欠損を補う性質を持つため、事業運営に直接不可欠な経費とは定義されません。

8. 所得補償保険は、保険の分類上どのような契約に該当しますか?

所得補償保険は、保険の種類としては「損害保険契約」に該当します。病気やけがによる経済的損失(所得の喪失)を補償する損害保険の枠組みで運用されます。

9. この資料において、所得補償保険に関連して言及されている他の保険にはどのようなものがありますか?

資料の関連リンクでは、がん保険の健康回復給付金、債務返済支援保険、および介護休業を取得した従業員に支払われる所得補償保険金などが挙げられています。これらは所得補償に関連する個別の質疑応答事例として紹介されています。

10. 国税に関する具体的な相談を行いたい場合、どのような手段が推奨されていますか?

国税に関する相談は、国税局電話相談センター等で受け付けています。国税庁ウェブサイトの「税についての相談窓口」を確認し、電話相談を利用することが案内されています。

コメント