国税庁タックスアンサーの「No.1211-1 住宅の新築等をし、令和4年以降に居住の用に供した場合(住宅借入金等特別控除)」について解説します。

解説動画

詳細

令和4年(2022年)以降に住宅ローンでマイホームを新築・取得し、居住を始めた場合の「住宅借入金等特別控除(住宅ローン控除)」についての解説です。

主な適用要件は以下の通りです。

①新築等から6か月以内に入居し年末まで住み続けること

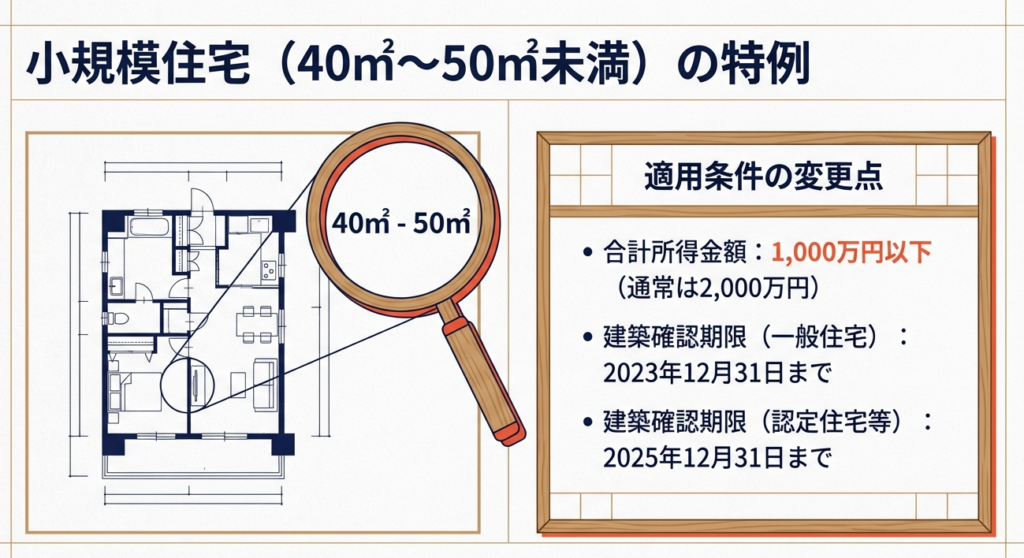

②床面積が原則50㎡以上(合計所得金額1,000万円以下等の場合は40㎡以上)で、その半分以上を自己居住用にすること

③合計所得金額が原則2,000万円以下であること

④ローンの返済期間が10年以上であること

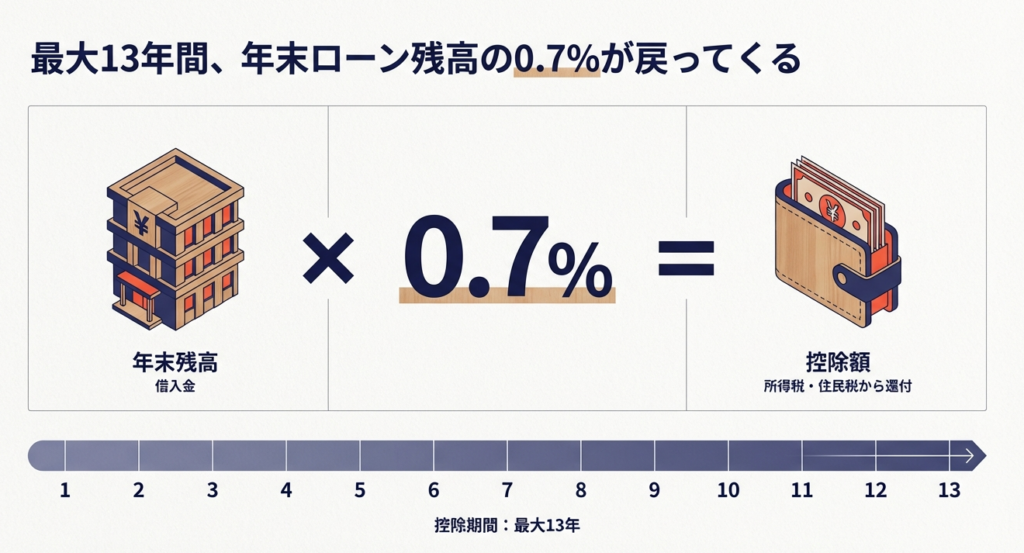

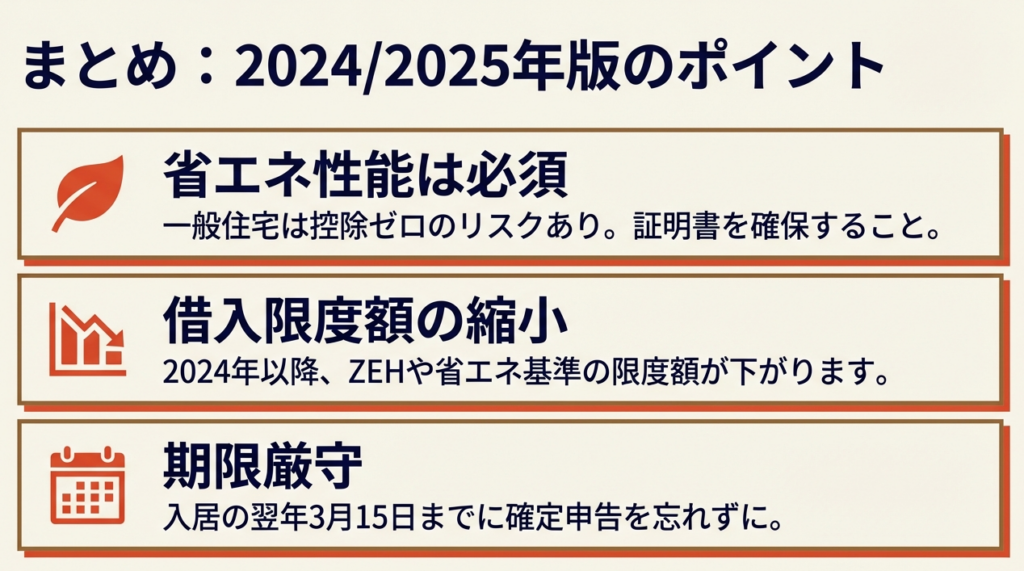

毎年の控除額は「年末ローン残高の0.7%」環境性能が高い認定住宅等であれば13年間です。

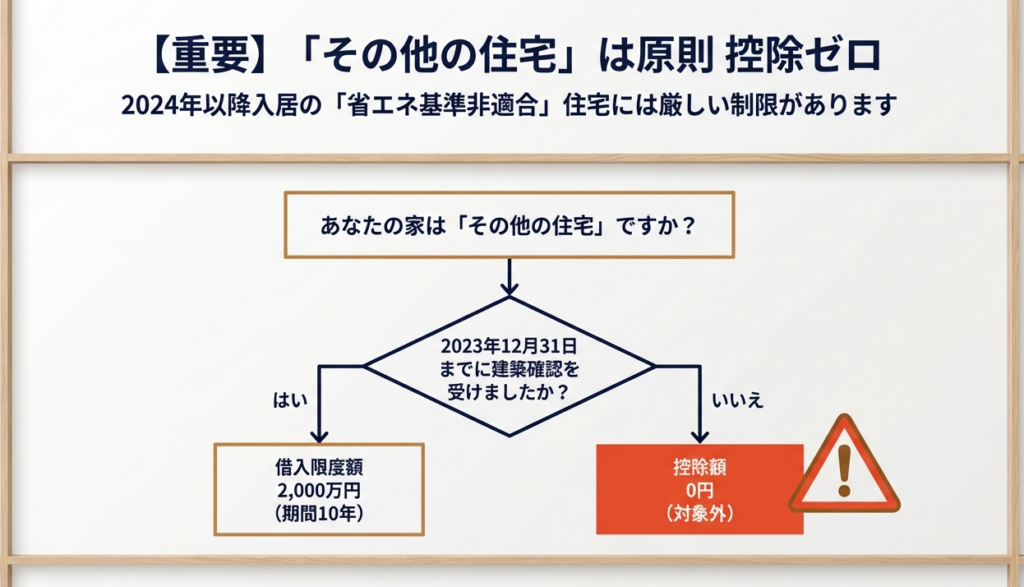

ただし、省エネ基準等に満たない一般の「その他の住宅」で令和6年以降に入居する場合、令和5年末までに建築確認を受けている等の要件を満たさないと原則として控除対象外となるため注意が必要です。

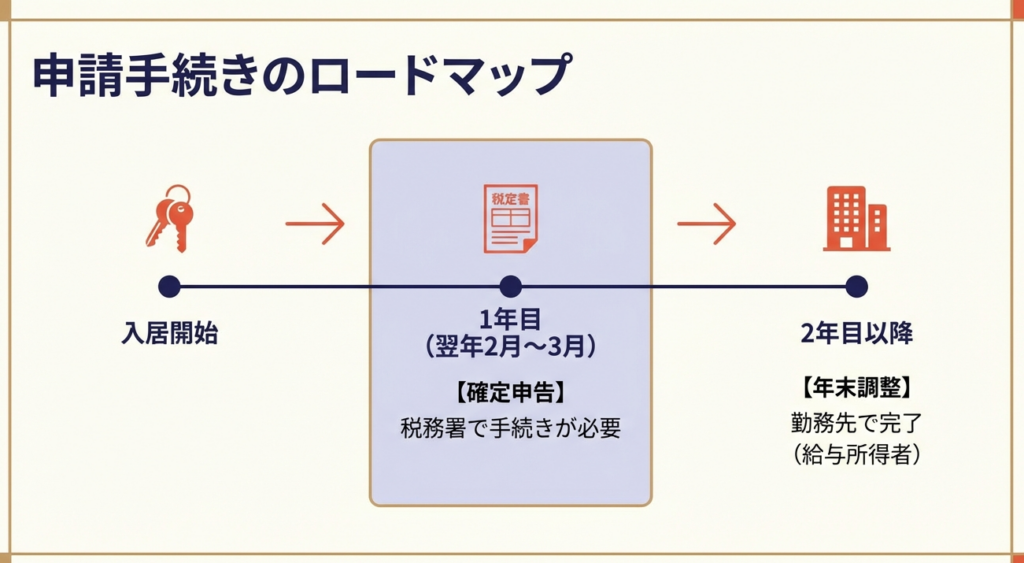

手続きとして、1年目は税務署への確定申告が必要ですが、給与所得者の場合は2年目以降から年末調整で控除を受けることができます。

スライド解説

令和4年以降の住宅借入金等特別控除(住宅ローン控除)の実務解説と留意点

1. 導入:本制度が実務において持つ戦略的重要性

令和4年度の税制改正により、住宅ローン控除(住宅借入金等特別控除)は単なる個人の税負担軽減策から、国の「2050年カーボンニュートラル」実現に向けた強力な政策誘導策へとその姿を変えました。

所得税や個人住民税に与える節税効果はクライアントの家計設計の根幹を成すものであり、その適用の可否や控除額の判定ミスは、プロフェッショナルとしての信頼を根底から揺るがしかねません。

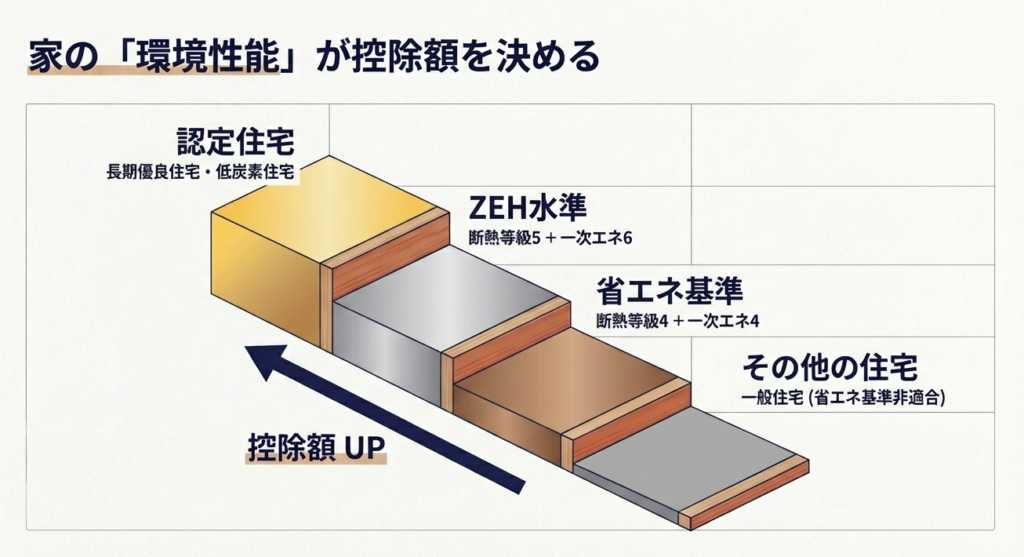

近年の改正の最大の特徴は、省エネ基準への適合が事実上の必須要件となった点です。

かつてのように「住宅ローン残高」と「床面積」さえ確認すれば申告できた時代は終わりました。現在は、その住宅がどのような環境性能を持ち、それを証明する書類が何であるかを的確に見極める「目利き」の能力が全員に求められています。

皆さんには、単なるルーチン作業ではなく、クライアントの資産を守るという強い責任感を持って取り組んでほしいと思います。それでは、実務の核心となる「現行制度の全体像」から解説していきます。

2. 結論:現行制度における適用区分と最終的な税務処理

令和4年から令和7年までの居住分における制度の骨子は、控除率の一律0.7%への引き下げと、住宅の性能に応じた借入限度額の細分化です。控除期間は新築住宅等の場合、原則として13年(その他の住宅の一部は10年)となります。

特に、2024年(令和6年)以降は「その他の住宅」に対する制限が劇的に厳しくなる、いわゆる「2024年の崖」が存在することに注意してください。

新築住宅等の借入限度額および控除期間一覧

| 住宅の区分 | 居住開始年 | 借入限度額 | 控除期間 | 最大控除額(年間) |

|---|---|---|---|---|

| 認定住宅(長期優良・低炭素) | R4・R5 | 5,000万円 | 13年 | 35万円 |

| R6・R7 | 4,500万円※1 | 13年 | 31.5万円※1 | |

| ZEH水準省エネ住宅 | R4・R5 | 4,500万円 | 13年 | 31.5万円 |

| R6・R7 | 3,500万円※2 | 13年 | 24.5万円※2 | |

| 省エネ基準適合住宅 | R4・R5 | 4,000万円 | 13年 | 28万円 |

| R6・R7 | 3,000万円※3 | 13年 | 21万円※3 | |

| その他の住宅 | R4・R5 | 3,000万円 | 13年 | 21万円 |

| R6・R7 | 原則 0円※4 | 0年※4 | 0円 |

※1〜3(特例対象個人)について:

令和6年・7年居住であっても、以下の「特例対象個人(子育て世帯・若年夫婦世帯)」に該当する場合は、カッコ内の数字(R4・R5居住分と同等の限度額)が適用されます。

◦ 年齢40歳未満で配偶者を有する者

◦ 年齢40歳以上で40歳未満の配偶者を有する者

◦ 19歳未満の扶養親族を有する者 (判定は居住年の12月31日時点の現況による)

※4(その他の住宅の例外):

令和6年以降居住の「その他の住宅」であっても、令和5年12月31日までに建築確認を受けているもの、または令和6年6月30日までに建築されたものは、特例的に「借入限度額2,000万円・期間10年」として適用可能です。

この区分判定は、クライアントの最終的な減税額に数百万円の差を生じさせます。ここが実務上の重要な「着地点」であることを肝に銘じ、正確な要件確認へと進みましょう。

3. 詳細解説:制度の骨子と実務で確認すべき要件

申告業務において必ずチェックすべき具体的な要件と、陥りやすい落とし穴を整理します。

共通の適用要件(チェックリスト)

以下の要件を一つでも欠くと、控除は一切受けられません。

居住時期:

新築・取得から6か月以内に居住し、各年12月31日まで引き続き住んでいること。

所得制限:

合計所得金額が2,000万円以下であること。

◦ ※床面積が40㎡以上50㎡未満の住宅(小規模居住用家屋)の場合は1,000万円以下に制限されます。

床面積の判定(重要):

50㎡以上であること。

※ここでの面積は、チラシや売買契約書ではなく、「登記事項証明書(登記簿)」上の面積で判断します。マンションの場合は内法面積(専有部分)のみであり、共用部分は含まれません。登記簿面積が49.9㎡で適用外となるケースは実務上の「あるある」です。必ず原本を確認してください。

ローン要件:

償還期間が10年以上であること。

◦ 勤務先からの借入の場合、利率が0.2%以上である必要があります。

◦ 親族や知人からの個人的な借入は、たとえ契約書があっても対象外です。

譲渡所得の特例との併用禁止(致命的リスク):

居住年およびその前2年・後3年の計6年間に、「居住用財産の3,000万円特別控除」や「買換え特例」などの適用を受けていないことが必須です。これを確認せずに申告し、後から否認されるのは「プロとして失格」です。過去の申告履歴は必ずヒアリングしてください。

住宅区分の判定と必要書類

借入限度額を決める「住宅区分」は、以下の証明書類で裏付けを取ります。

認定住宅:

市町村発行の「認定通知書」および「住宅用家屋証明書」。

ZEH水準・省エネ基準適合住宅:

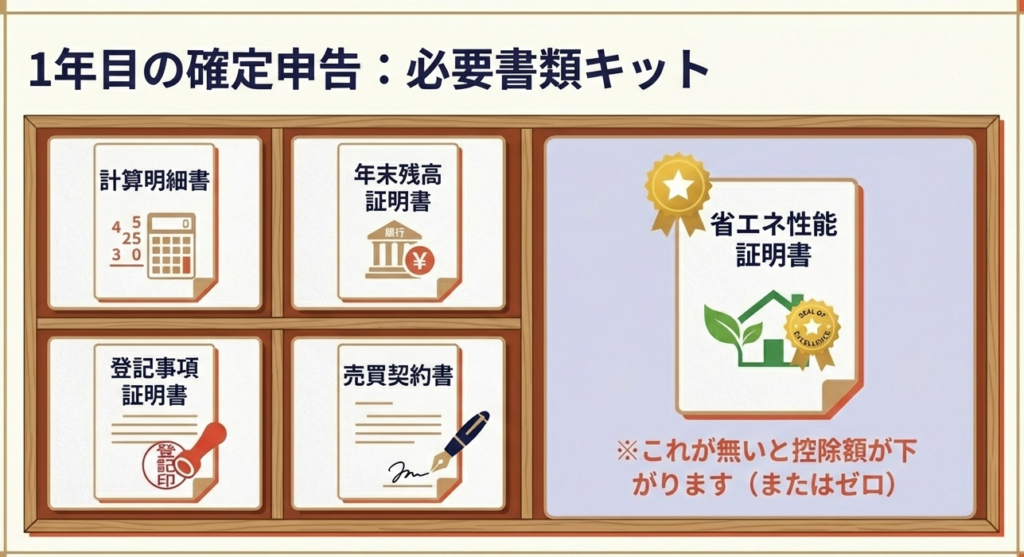

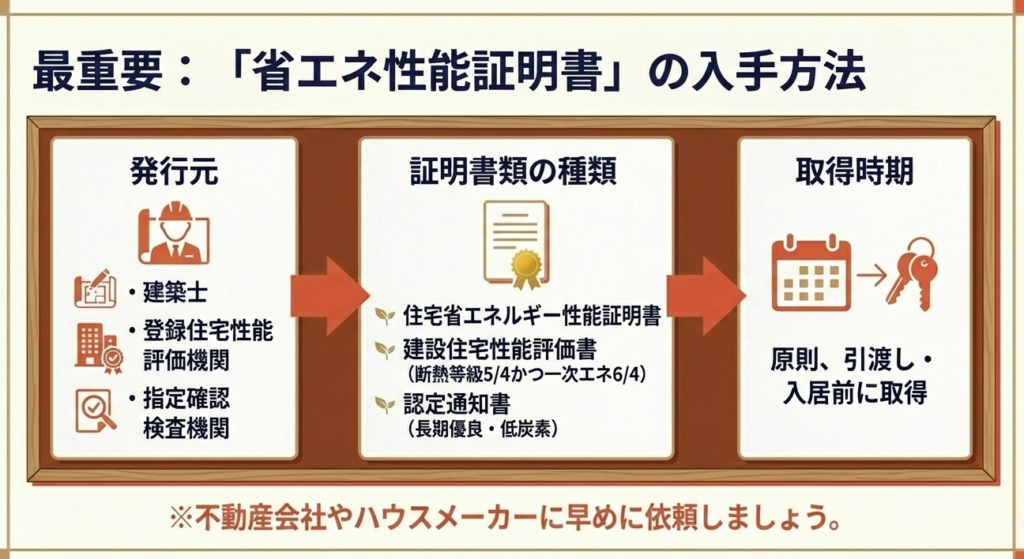

建築士等(指定確認検査機関等)が発行する「住宅省エネルギー性能証明書」または「建設住宅性能評価書」の写し。

※2024年以降、これらの書類がない「その他の住宅」は、原則として控除対象外となる点を改めて周知してください。

4. まとめ:実務での注意点とスタッフへのアドバイス

最後に、現場で特に注意すべきリスクポイントを総括します。

「毎年」行われる所得判定

合計所得金額の判定は、初年度だけでなく控除を受ける「各年」で行われます。例えば、株式の売却益や不動産の譲渡などで、一時的に合計所得が2,000万円を超えた年があれば、その年だけ控除が受けられません。クライアントには「収入が跳ね上がる年には要注意です」と事前にアドバイスできるのが、気の利いたスタッフというものです。

親族間売買と贈与の除外

見落としがちなのが、親族からの取得です。「生計を一にする親族」からの購入や、贈与による取得は一切対象外です。資金の流れだけでなく、物件そのものの取得ルートも必ず確認してください。

書類管理の徹底

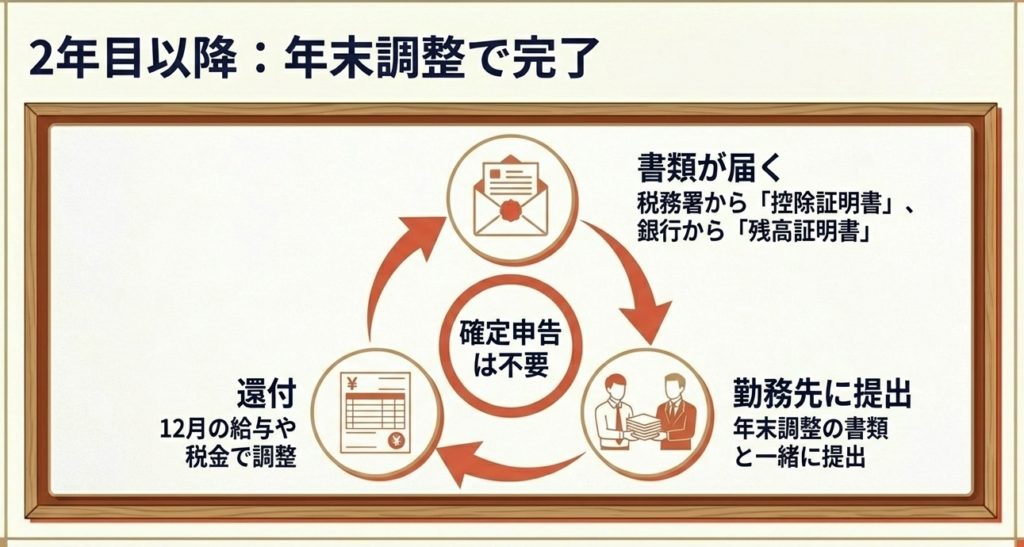

1年目は確定申告が必要ですが、給与所得者の場合、2年目以降は年末調整で処理します。

• 税務署から届く「(特定増改築等)住宅借入金等特別控除証明書」(残り年数分がまとめて届きます)

• 金融機関から届く「年末残高証明書」 これらをクライアントが紛失しないよう、初年度の申告が終わる際にしっかり案内してください。

住宅ローン控除の適正な処理は、私たちへの信頼の第一歩です。複雑な制度だからこそ、曖昧な判断をせず、常に「根拠(エビデンス)」に基づいた実務を徹底しましょう。

ガイド:Q&A

問1:住宅借入金等特別控除(住宅ローン控除)の基本的な概要について説明してください。

個人が住宅ローン等を利用してマイホームを新築・取得等し、令和4年から令和7年末までに居住した場合に適用される制度です。一定の要件を満たすことで、住宅ローン等の年末残高に基づき計算された金額が、その年分以降の所得税額から直接控除されます。

問2:この控除を受けるための「居住の用」に関する要件を2つ挙げてください。

まず、住宅の新築等の日から6か月以内に居住の用に供している必要があります。さらに、控除を受ける各年分の12月31日まで、引き続きその住宅に居住していることが求められます。

問3:床面積の要件において、原則的な基準と、特定の特例が適用される場合の基準の違いを述べてください。

原則として住宅の床面積は50平方メートル以上であることが必要ですが、特例居住用家屋または特例認定住宅等に該当する場合は、40平方メートル以上50平方メートル未満でも適用されます。この床面積は登記事項証明書上の面積で判断され、店舗併用住宅の場合は建物全体の面積で判定します。

問4:所得制限について、床面積の区分に応じた合計所得金額の条件を説明してください。

床面積が50平方メートル以上の住宅の場合、合計所得金額は2,000万円以下である必要があります。一方、床面積が40平方メートル以上50平方メートル未満の小規模な住宅(特例居住用家屋等)を適用する場合は、合計所得金額が1,000万円以下に制限されます。

問5:住宅ローンの借入金に関する期間の要件と、対象外となる借入先の例を挙げてください。

借入金は、10年以上にわたり分割して返済する方法である必要があります。銀行や住宅金融支援機構、勤務先からの借入金が対象となりますが、親族や知人からの個人的な借入金は控除の対象には含まれません。

問6:住宅の取得対価を計算する際、補助金や贈与を受けた場合はどのように取り扱われますか。

住宅の取得等に関し、国や地方公共団体から補助金等の交付を受けた場合は、その額を対価の額から控除します。また、住宅取得等資金の贈与税の非課税等の特例を受けた場合も、その適用を受けた金額を対価の額から差し引いて計算します。

問7:認定長期優良住宅やZEH水準省エネ住宅など、住宅の区分によって控除額にどのような影響がありますか。

住宅の環境性能が高いほど、借入限度額や控除限度額が優遇される仕組みとなっています。例えば、認定住宅(長期優良・低炭素)は、ZEH水準や省エネ基準適合住宅よりも高い借入限度額が設定されており、結果として各年の最大控除額も大きくなります。

問8:令和6年・7年に居住を開始した「その他の住宅(省エネ基準に適合しない住宅)」の原則的な取り扱いについて説明してください。

令和6年・7年に居住を開始した「その他の住宅」は、原則として住宅ローン控除の対象外(控除期間0年)となります。ただし、令和5年末までに建築確認を受けたものや、令和6年6月末までに建築されたものについては、例外的に借入限度額2,000万円、控除期間10年として控除が認められます。

問9:控除を受ける最初の年分において、どのような手続が必要ですか。

控除を受ける最初の年分は、必要事項を記載した確定申告書を納税地の所轄税務署長に提出しなければなりません。その際、計算明細書、借入金の年末残高等証明書、登記事項証明書、売買契約書の写しなどの関係書類を添付する必要があります。

問10:給与所得者が控除を受ける2年目以降の手続は、最初の年とどのように異なりますか。

給与所得者の場合、2年目以降は勤務先での年末調整によって控除を受けることが可能です。税務署から送付される「住宅借入金等特別控除申告書」と、金融機関からの「借入金の年末残高等証明書」を勤務先に提出することで手続が完了します。

コメント