国税庁タックスアンサーの「No.1211-3 中古住宅を取得し、令和4年以降に居住の用に供した場合(住宅借入金等特別控除)」について解説します。

解説動画

詳細

令和4年(2022年)以降に中古住宅を取得して入居した場合の「住宅ローン控除」について解説します。

主な要件は、取得後6か月以内の入居、合計所得金額2,000万円以下、床面積50㎡以上、ローン返済期間10年以上など、新築時の要件と共通しています。中古住宅特有の条件として、「昭和57年1月1日以後に建築された家屋」耐震基準に適合していることの証明等が必要です。

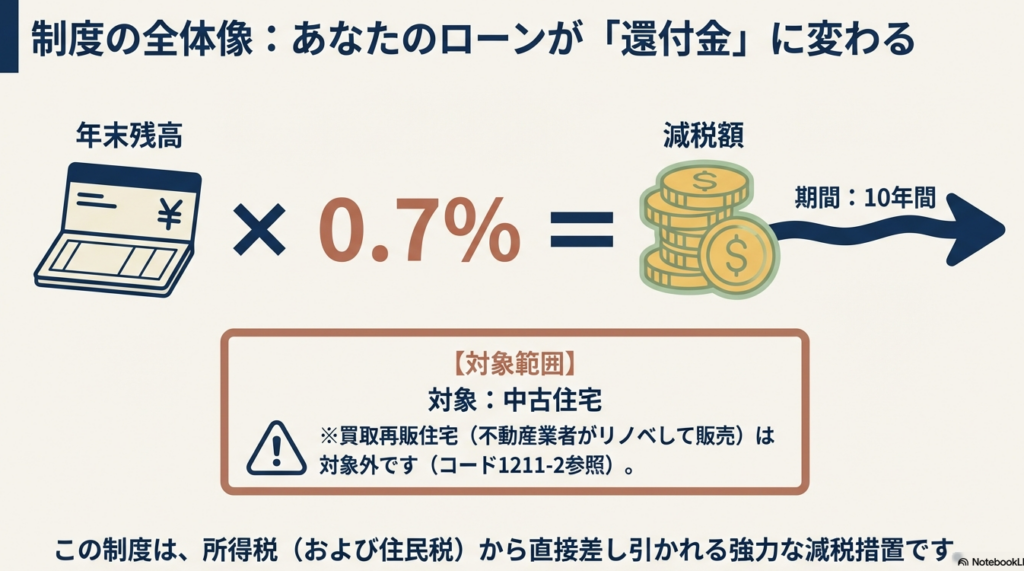

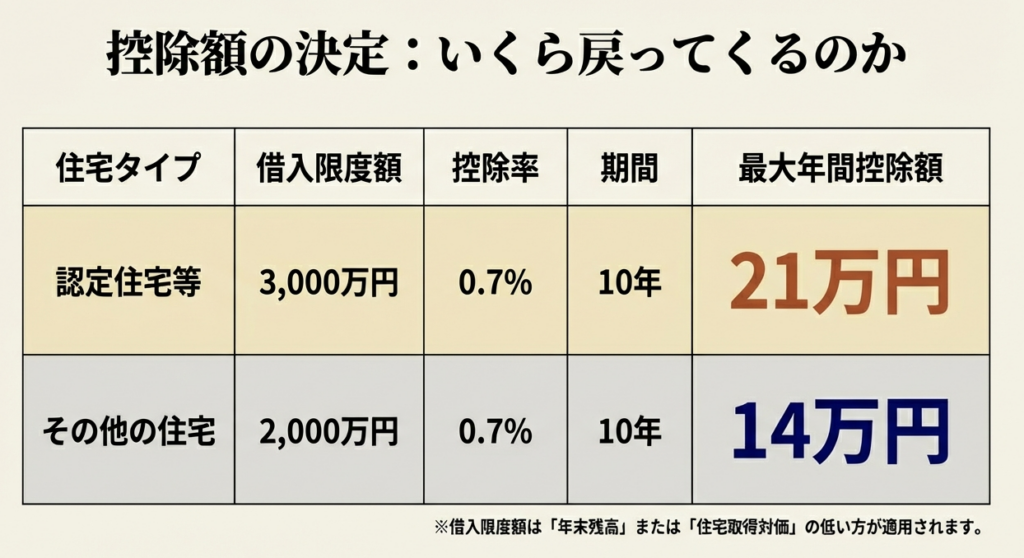

控除額は「年末ローン残高の0.7%」です。新築とは異なり、環境性能の高い認定住宅等であっても、その他の一般住宅であっても控除期間は一律で「10年間」となります。ただし、住宅の性能によって毎年の最大控除額(認定住宅等は21万円、その他は14万円)が異なります。

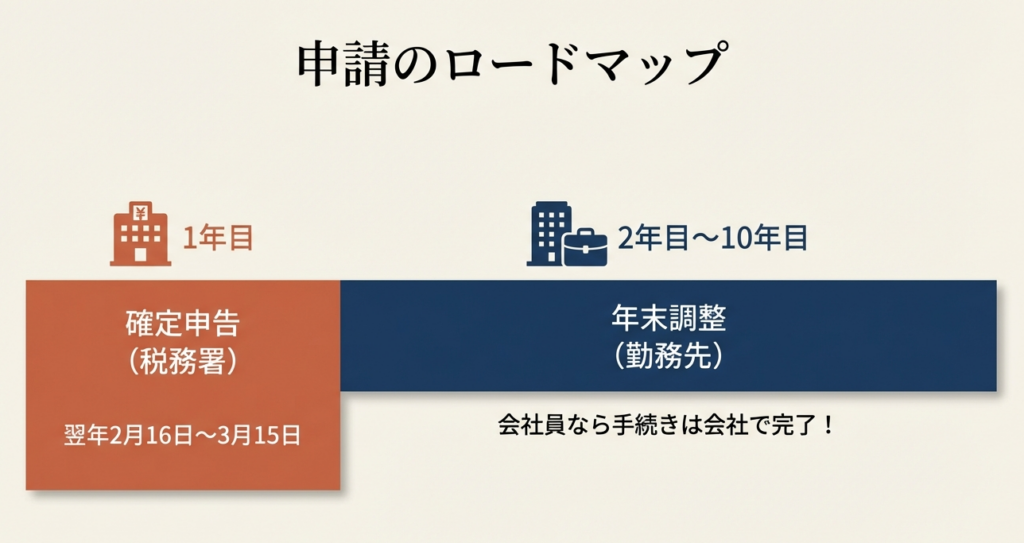

手続きとして、1年目は税務署への確定申告が必要ですが、会社員であれば2年目以降は年末調整で控除を受けることができます。

スライド解説

解説:中古住宅取得に係る住宅借入金等特別控除(令和4年以降居住用)

1. 導入:中古住宅における住宅ローン控除の重要性と実務上の位置付け

会計事務所として、中古住宅の住宅ローン控除(住宅借入金等特別控除)を取り扱う際は、新築物件以上に細心の注意を払う必要があります。

令和4年度の税制改正により、中古住宅の適用ルールは大きく整理されました。控除率が一律0.7%に引き下げられた一方で、築年数要件の緩和や、環境性能に応じた借入限度額の差別化など、実務者が判定すべき項目はより緻密になっています。

私たちがこれらの基準を正確に理解しておくことは、単に申告書を作成するためだけではありません。中古住宅の取得では、必要書類の取得期限や耐震基準の判定において、納税者が気づかない「落とし穴」が数多く存在します。申告の段階で「要件を満たしていなかった」という事態を招かないよう、適切なアドバイスを行うことこそが関与先からの信頼、ひいては事務所の品質に直結するのです。

今、私たちが知識をアップデートすべき「So What?(だから何なのか)」は、制度の複雑化に伴う「判定ミス」を防ぎ、確実に控除を享受していただくプロの技術を磨くことにあります。

まずは、実務の着地点となる計算構造の結論から確認していきましょう。

2. 結論:本制度による税務処理の着地点

令和4年以降に中古住宅を取得し居住を開始した場合、税務上の最終的な着地点は以下の通りとなります。

• 控除率: 一律 0.7%

• 控除期間: 10年間(中古住宅は、住宅の区分に関わらず10年で統一されています)

• 各年の最大控除額: 年末借入残高等 × 0.7%

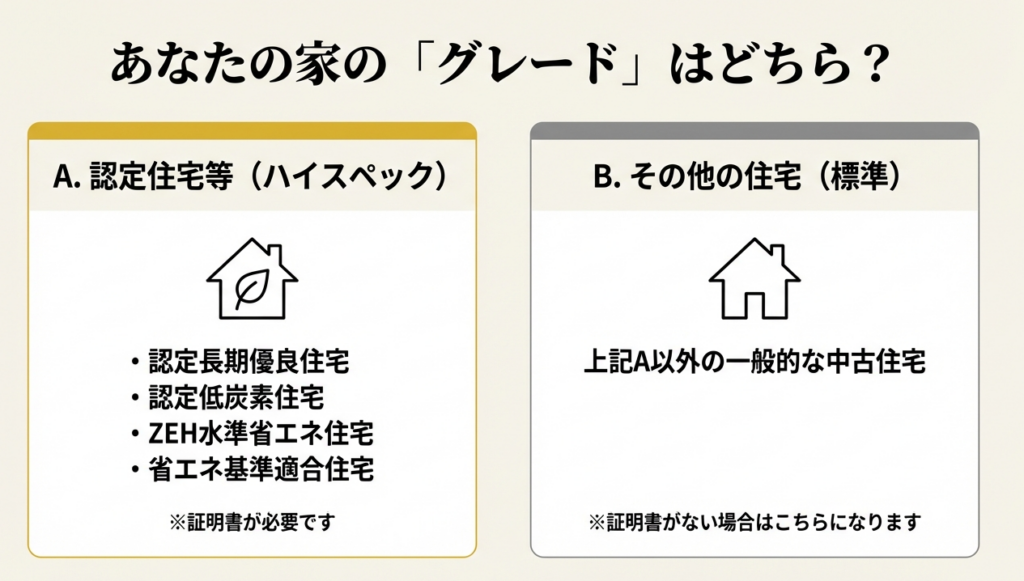

ただし、計算の基数となる「借入限度額」は、取得した住宅が「認定住宅等」に該当するか否かで異なります。皆さんは、まず対象物件が以下のどちらに分類されるかを資料から即座に判定しなければなりません。

| 住宅の区分 | 借入限度額 | 年間の最大控除額 |

|---|---|---|

| 認定住宅等(認定住宅・ZEH水準・省エネ基準適合) | 2,100万円 | 14.7万円 |

| その他の住宅 | 1,400万円 | 9.8万円 |

中古住宅においては、環境性能を証明する書類の有無で控除枠に700万円の差が生じます。

この結論を踏まえ、具体的な適用要件と判定のポイントを深掘りしていきましょう。

3. 詳細解説:適用を受けるための共通要件と判定ポイント

中古住宅で控除を受けるためには、ソースコンテキストに基づく以下の要件をすべて満たす必要があります。

■ 基本的な適用要件

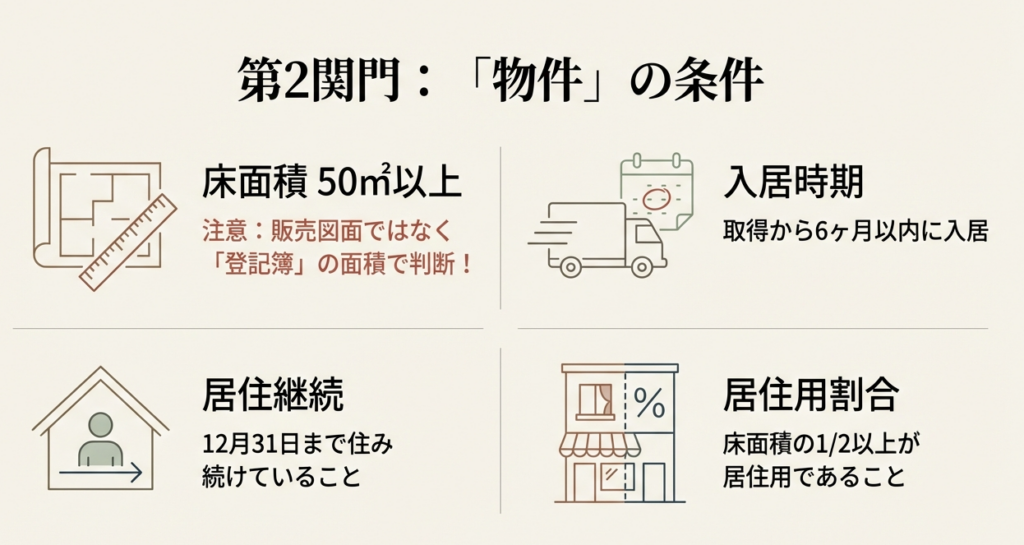

• 居住時期:

取得の日から6か月以内に居住し、適用を受ける各年の12月31日まで引き続き居住していること。

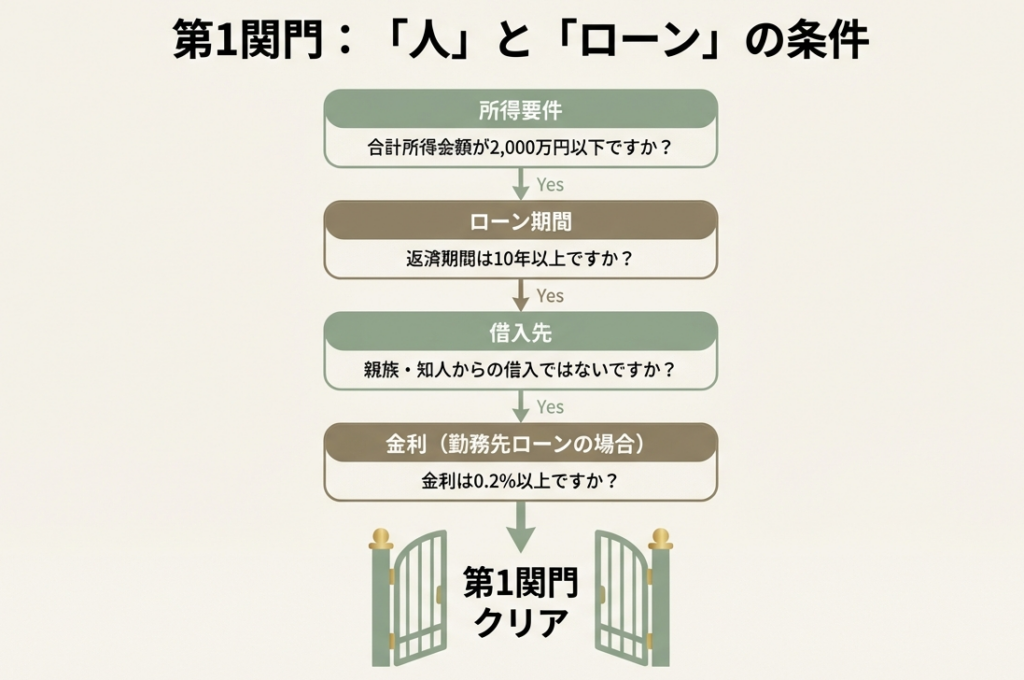

• 所得制限:

合計所得金額が 2,000万円以下 であること。

• 借入金要件:

償還期間が 10年以上 の割賦返済による借入金であること。

※銀行等の金融機関や勤務先からの借入が対象です。

※土地の取得のための借入金も、建物と併せて取得する等の要件を満たせば対象に含まれます。

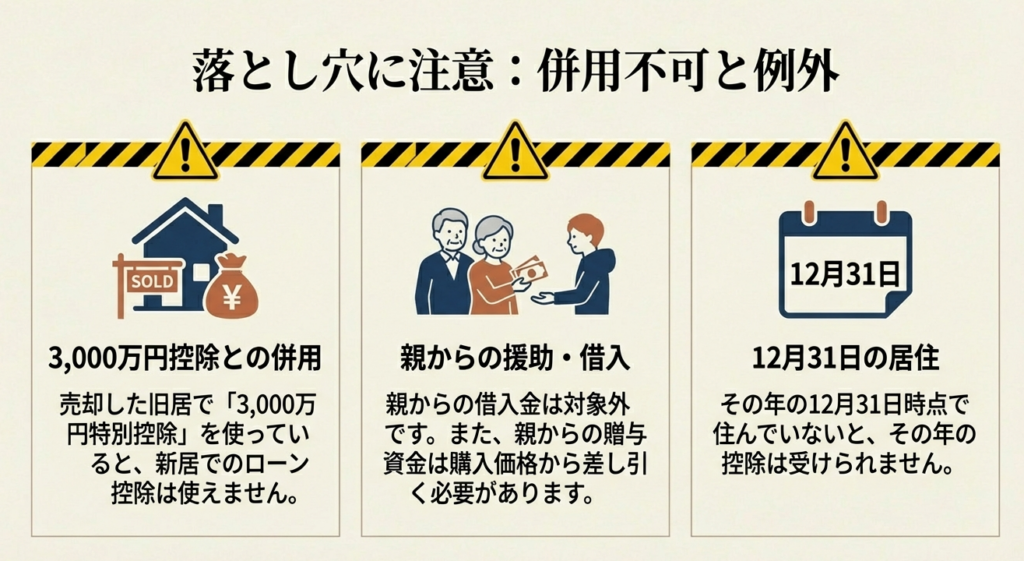

※親族・知人からの借入や、勤務先からの無利子・0.2%未満の低利借入は対象外です。

■ 床面積の判定(実務上の重要チェック事項)

床面積は 50平方メートル以上 である必要がありますが、判定には以下の厳格なルールがあります。

1. 登記簿面積での判定:

広告等の「壁芯面積」ではなく、登記事項証明書上の面積で判断します。

2. 専有部分の面積:

マンション等の区分所有の場合は、共有部分を含めない「専有部分」の面積で判定します。

3. 共有持分の扱い:

夫婦等で共有している場合でも、持分面積ではなく「建物全体の面積」で判定します。非常に関違いやすい点ですので、必ず建物全体の登記情報を確認してください。

4. 併用住宅:

店舗併用等の場合、床面積の2分の1以上が居住用である必要があります(判定は建物全体の面積で行います)。

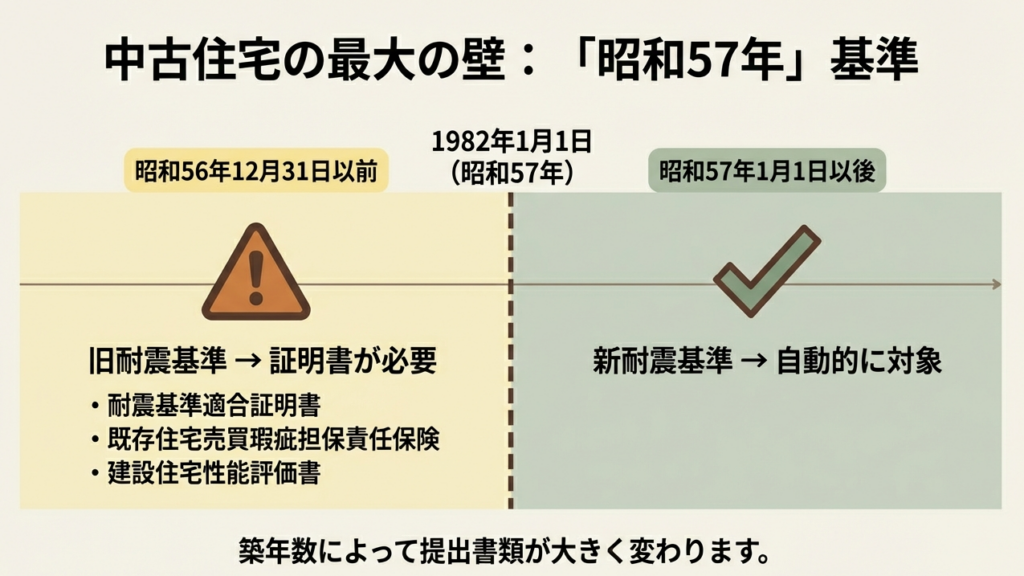

■ 築後年数・耐震要件

中古住宅は、次のいずれかに該当しなければなりません。

1. 昭和57年1月1日以降に建築されたものであること。

2. 昭和56年以前の建築の場合、地震に対する安全基準に適合する証明がなされていること(耐震住宅)、または入居日までに耐震改修を行い適合証明を受けること(要耐震改修住宅)。

4. 住宅区分による借入限度額と必要書類の差異

「認定住宅等」として上位の控除枠(2,100万円)を適用するためには、資料収集段階で以下の書類の有無を確認してください。

■ 住宅区分の定義と証明書類

| 区分 | 定義の詳細 | 主な証明書類 |

|---|---|---|

| 認定住宅 | 認定長期優良住宅、認定低炭素住宅 | ・認定通知書の写し(売主等名義のもの) ・住宅用家屋証明書、または認定長期優良住宅建築証明書 |

| ZEH水準省エネ住宅 | 断熱等性能等級5以上 かつ 一次エネ等級6以上 | ・住宅省エネルギー性能証明書 ・建設住宅性能評価書の写し |

| 省エネ基準適合住宅 | 断熱等性能等級4以上 かつ 一次エネ等級4以上 | ・住宅省エネルギー性能証明書 ・建設住宅性能評価書の写し |

■ 資料確認の優先順位

実務上は、まず「住宅省エネルギー性能証明書」や売主名義の「認定通知書」があるかを確認してください。

中古住宅の場合、売主がこれらの認定を受けていても、証明書が手元にないケースがあります。その際は「住宅用家屋証明書」の記載事項を確認するなど、どの区分で申告すべきかを早期に確定させることが肝要です。

5. 実務手続き:確定申告と計算ロジックの厳格化

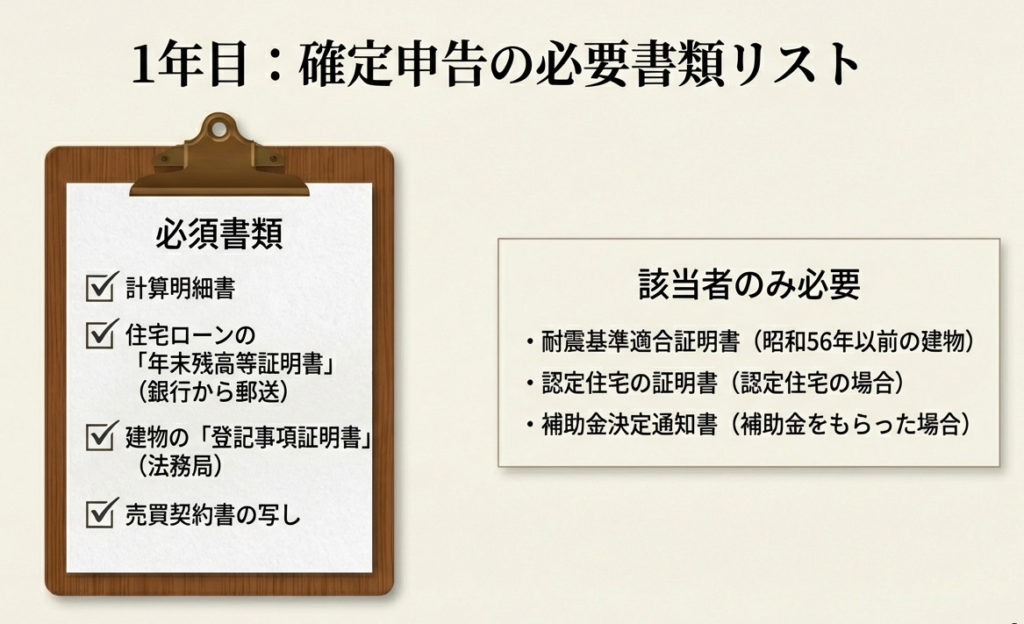

■ 初年度(確定申告)の必要書類

1. (特定増改築等)住宅借入金等特別控除額の計算明細書

2. 住宅取得資金に係る借入金の年末残高等証明書(金融機関発行)

3. 登記事項証明書(床面積、建築日の確認用)

4. 売買契約書の写し(取得対価の確認用)

5. 住宅区分に応じた証明書類(認定通知書、省エネ性能証明書等)

■ 計算上の最重要ポイント(取得対価の修正)

皆さんに最も厳しく指導したいのが、計算基数の算出フローです。単に残高に0.7%を掛けるのではなく、以下の計算を徹底してください。

1. 調整後取得対価の算出:

売買契約書の額から、以下の金額を差し引きます。

◦ 補助金等: 国や自治体からの補助金・給付金。

◦ 住宅取得等資金の贈与: 贈与税の非課税特例等の適用を受けた金額。

2. 比較判定:

「住宅ローンの年末残高」と「調整後取得対価」を比較し、いずれか少ない方の金額を基数として控除額を計算します。

補助金等の計上漏れは税額の過大控除に直結するため、関与先へのヒアリングを徹底してください。

6. まとめ:実務での見落とし厳禁ポイントと注意点

最後に皆さんに意識してほしい、実務上の「罠」をまとめます。

• 親族間売買等の除外:

生計を一にする親族等からの取得や、贈与による取得は一切適用できません。

• 入居期限の厳守:

取得から6か月以内の入居は絶対条件です。リフォーム等の遅延による入居遅れがないか、住民票等で必ず確認してください。

• 耐震証明の「時期」:

昭和56年以前の物件で「耐震基準適合証明書」を用いる場合、取得の日前2年以内にその証明のための調査が終了している必要があります。書類の「調査終了日」や「評価日」を必ずチェックしてください。

• 譲渡所得特例との併用不可:

居住年とその前後計6年間に、居住用財産の3,000万円特別控除等の適用を受けている場合は、ローン控除を適用できません。

これらの要件から一つでも外れれば、10年間にわたる控除がすべて受けられないという甚大なリスクを負うことになります。不明な点は、独断で判断せず必ず私に相談してください。

正確な書類確認と丁寧な実務が、お客様の大切な資産を守る唯一の道です。頑張りましょう。

ガイド:Q&A

1. 住宅借入金等特別控除の基本的な仕組みについて説明してください。

個人が住宅ローンを利用してマイホームを取得し、一定期間内に居住した際に、ローン年末残高を基に計算した金額を所得税額から直接差し引くことができる制度です。令和4年から令和7年12月末までに居住を開始した場合には、一定の要件下でこの特例が適用されます。

2. この控除を受けるための所得制限について、具体的な金額を挙げて説明してください。

この特別控除を受ける年分の合計所得金額が、2,000万円以下である必要があります。この金額を超えた年分については、控除の適用を受けることができません。

3. 住宅を取得してから居住を開始するまでの期間に関する要件は何ですか。

中古住宅を取得した日から6か月以内に、自己の居住の用に供していることが要件となります。また、控除を受ける年分の12月31日まで、引き続きその住宅に居住している必要があります。

4. 対象となる住宅の床面積および用途に関する条件を詳しく述べてください。

住宅の床面積が50平方メートル以上であり、かつその床面積の2分の1以上を専ら自己の居住のために使用している必要があります。マンションの場合は、共用部分を除いた専有部分の面積で判断されます。

5. 住宅ローンの借入期間に関して、どのような要件が定められていますか。

住宅の取得等のために借り入れた資金が、10年以上にわたり分割して返済する方法(割賦返済)となっている必要があります。勤務先からの借入の場合、無利子や0.2%未満の低金利のものは対象外となります。

6. 中古住宅の建築年数に関する要件(原則)と、それに該当しない場合の例外措置を説明してください。

原則として昭和57年1月1日以後に建築されたものである必要があります。これ以前の建築であっても、取得日前2年以内に耐震基準適合証明を受けた「耐震住宅」であるか、入居までに耐震改修を行い基準に適合した場合は対象となります。

7. 親族から住宅を取得した場合、この控除を適用することはできますか。その理由も含めて答えてください。

適用できません。住宅の取得は、取得時および取得後も引き続き生計を一にする親族や特別な関係のある者からの取得ではないことが要件として定められているためです。

8. 「認定住宅等」と「その他の住宅」では、控除限度額にどのような違いがありますか。

認定住宅等(認定住宅、ZEH水準、省エネ基準適合住宅)の場合、借入限度額に基づく各年の控除限度額は21万円です。一方、これらに該当しない「その他の住宅」の場合は、各年の控除限度額は14万円となります。

9. 給与所得者がこの控除を受ける場合、1年目と2年目以降の手続きの違いを説明してください。

最初の年分は、必要書類を揃えて税務署へ確定申告書を提出する必要があります。2年目以降は、勤務先の年末調整で控除を受けることが可能ですが、税務署からの証明書と金融機関の残高証明書を提出しなければなりません。

10. 補助金等を受け取った場合、控除額の計算の基礎となる「住宅の取得対価の額」はどのように扱われますか。

国や地方公共団体から補助金等の交付を受けた場合には、その補助金の額を住宅の取得対価の額から差し引いて計算します。住宅取得等資金の贈与税の特例を受けた場合も、同様にその額を控除します。

コメント